Как получить справку о самозанятости в приложении сбербанк

Чтобы стать самозанятым, достаточно иметь смартфон. Не придется идти в налоговую инспекцию, писать заявление и что-то платить. Для самозанятых работает мобильное приложение «Мой налог». Оно нужно тем, кто хочет и может использовать новый спецрежим «Налог на профессиональный доход».

Если вы еще не знаете, что это такое, почитайте наши статьи:

Закон о налоге на профессиональный доход вступил в силу 1 января 2019 года. Чтобы платить налог по льготным ставкам и работать без кассы, положено зарегистрироваться — для этого и нужны приложение «Мой налог» и личный кабинет самозанятого. Вот самая подробная инструкция, как всем этим пользоваться.

Применять новый спецрежим «Налог на профессиональный доход» смогут только те, кто подаст заявление через приложение или веб-кабинет и получит подтверждение от налоговой. Никаких бумаг заполнять и относить в налоговую не нужно, все только через интернет.

Вот как зарегистрироваться через приложение «Мой налог».

Скачайте мобильное приложение. Оно доступно в Эпсторе и Гугл-плее. Не попадитесь мошенникам: в интернете уже есть приложения-подделки. Вот правильные ссылки от ФНС:

Выберите способ регистрации. Их два — по паспорту и через личный кабинет налогоплательщика. Для регистрации по паспорту нужен разворот вашего паспорта с фотографией и работающая камера на телефоне. Для регистрации через личный кабинет — ИНН и пароль, который дают в налоговой и который вы вводите для проверки имущественных налогов.

Укажите номер телефона. В ответ придет код подтверждения. То есть телефон должен быть реальный и к нему нужен доступ. Без кода номер не подтвердят и регистрации не будет.

Выберите регион. Налог на профессиональный доход действует только в четырех регионах: Москве, Московской и Калужской областях, Татарстане. Здесь учитывается не место жительства, а место ведения деятельности. Можно жить в Орле, а работать в Москве. Вы сами решаете, какой регион выбрать, но он должен быть только один.

Если пароля от личного кабинета у вас нет, а в налоговую за ним идти не хочется, можно зарегистрироваться по паспорту. Понадобится разворот с фотографией.

Вводить данные не придется, приложение будет само сканировать документы и заполнять заявление Наведите камеру на разворот с фотографией, чтобы все читалось Сделайте селфи без шапки и очков и моргните в камеру. Сейчас ваше фото будут сверять с паспортом. Если фото не распознают, нужно все повторить. Иногда фотографироваться нужно три раза — наберитесь терпенияПодтвердите регистрацию. Если вы согласны, то сейчас станете самозанятым. По крайней мере, получите доступ к функциям приложения: сможете отправлять чеки и следить за начислениями налога.

Вы в одном шаге от легальной работы без кассы и деклараций. Можно ничего не подтверждать, тогда и регистрации не будетЕще нужно ввести пин для доступа. Дальше настраивайте вход по отпечатку пальца или фейс-айди — в зависимости от телефона. Но на работу приложения это уже не влияет.

Еще в приложении можно зарегистрироваться по учетной записи на госуслугах.

Рассказываем, что делать в разных ситуациях, когда нельзя применять и как застраховаться от ошибокЧерез веб-кабинет можно зарегистрироваться только по ИНН и паролю. По паспорту нельзя. Зато этот вариант подходит тем, у кого нет смартфона или кто не хочет скачивать приложение. Личный кабинет для спецрежима «Налог на профессиональный доход» доступен со стационарного компьютера, даже если у вас кнопочный телефон. Приложение «Мой налог» тут не пригодится.

При регистрации через сайт тоже нужно подтвердить номер телефона и выбрать регион.

Можно зарегистрироваться через приложение, а чеки отправлять через сайт — и наоборот. Когда вы стали самозанятым, то можно пользоваться любым сервисом. Информация о доходах тоже доступна везде.

В веб-кабинете доступна и регистрация по паролю от госуслуг. Если есть подтвержденная учетная запись, можно использовать ее для входа в личный кабинет. Но здесь нужно быть очень внимательным: при первой же авторизации таким способом произойдет автоматическая постановка на учет в качестве самозанятого.

В веб-кабинете самозанятого все то же самое, что и в приложенииНа каждое поступление от клиентов нужно сформировать чек. Как вы получили деньги, не имеет значения. На счет в банке, наличными или на карту — это ваше дело. Чек вы формируете сами.

Самозанятые – это работающие сами на себя граждане, которые платят налог на профессиональный доход. С июля 2020 года стать самозанятым можно буквально в любом регионе России, а чтобы выйти из «тени» и работать легально, необязательно тратить время на посещение ИФНС. Оформить самозанятость можно через официальный сайт Сбербанка или личный кабинет. Специалист портала «Банки Сегодня» подготовил пошаговую инструкцию, с помощью которой вы станете самозанятым за несколько минут.

Как оформить самозанятость через официальный сайт Сбербанка?

Этот вариант подходит, если вы уже клиент банка, но по какой-то причине не пользуетесь мобильным приложением. Нужно зайти на официальный сайт банка, а затем в меню выбрать «Самозанятым».

Откроется страница, на которой можно изучить полный пакет услуг, доступный самозанятым. После выбрать услугу «Бесплатный пакет услуг «Своё дело» .

Как видите, предоставляется он совершенно бесплатно, что большой плюс, поэтому даже тарифы изучать не нужно. Дальше нужно нажать «Подключить» .

На следующем шаге останется отсканировать QR-код и установить мобильное приложение на телефон.

Важно! Через web-версию получить доступ к услуге не получится.

Как оформить самозанятость через мобильное приложение?

Дальше нужно запустить загруженное приложение. Для авторизации используется те же логин и пароль, что для личного кабинета веб-версии. После в меню перейти в раздел «Каталог». В открывшемся окне выбрать «Пакеты услуг».

Откроется страница, которую надо немного пролистать вниз, до раздела «Услуги» . В нем будет необходимая услуга «Своё дело», которую надо выбрать.

Можно поступить проще. После авторизации в строке поиска написать «Свое дело» и перейти в услугу. Далее кликнуть «Подключить» услугу и указать карту, на которую будут поступать деньги.

Можно зайти в личный кабинет и проверить наличие активированной услуги. После выбора пакета услуг будет предложено сформировать чек, посмотреть ранее созданные, или отказаться от статуса самозанятого.

Как оформить самозанятость через Сбербанк новым клиентам?

В этом случае потребуется сначала получить доступ в личный кабинет клиента. Сделать это можно только после оформления любой карты в офисе. При этом необязательно заказывать именную карту, можно оформить моментальную, которая выдается бесплатно сразу в день обращения.

После пройти стандартную регистрацию на сайте банка и получить логин и пароль. На этом все идет, как и у клиентов банка – останется скачать и запустить приложение, для подключения пакета «Своё дело» от Сбербанка.

Самозанятость впервые появилась в российском законодательстве в 2017 году, а новый экспериментальный налоговый режим запустили в 2019 году. За 2 года к нему присоединились более 1,7 млн человек, которые смогли легально зарабатывать на репетиторстве, мелком ремонте и других видах деятельности.

В статье расскажем, как самозанятому получить справку о доходах, зачем она может понадобиться и какие нюансы стоит учитывать при оформлении документа. Если уже платите НПД или только собираетесь стать самозанятым, статья ответит на все вопросы.

Особенности НПД

Главная особенность НПД заключается в том, что нет нижней планки по доходу. Важно, чтобы самозанятый платил налоги каждый месяц, когда работает с физическими или юридическими лицами. Если он уезжает в отпуск или открывает больничный на несколько месяцев, платить налоги не надо.

У самозанятости много плюсов по сравнению с ИП. Например, нет обязательных взносов в ПФР и другие фонды. Если у предпринимателя на НПД дела идут хорошо, он может купить себе несколько лет стажа или копить на пенсию.

ИП не могут себе позволить такую роскошь, потому что им надо обязательно платить фиксированные взносы за каждый год предпринимательской деятельности и каждый раз цифра увеличивается. Например, в 2020 году было 32 тысячи рублей, а в 2021 уже 40 тысяч рублей.

А если у индивидуального предпринимателя есть наёмные работники, то платить взносы надо и за них. У многих ИП на уплату налогов и сборов уходит большая часть выручки. Если добавить к этой цифре зарплаты бухгалтера и юриста, самозанятость становится ещё более выгодной.

Зачем самозанятому получать справку о доходах

Некоторые самозанятые уже более двух лет используют привилегии плательщика НПД, но за это время ни разу не оформляли справку о доходах. Это логично, если у них не было необходимости подавать заявку на кредит или микрозайм, оформлять визу, пособие или решать другие задачи.

Через несколько месяцев после запуска тестового проекта самозанятости, участники поняли, что не могут подтвердить свои доходы. Например, чтобы оформить рассрочку на покупку дорогого ноутбука, надо обратиться в банк, а там просят справку 2-НДФЛ.

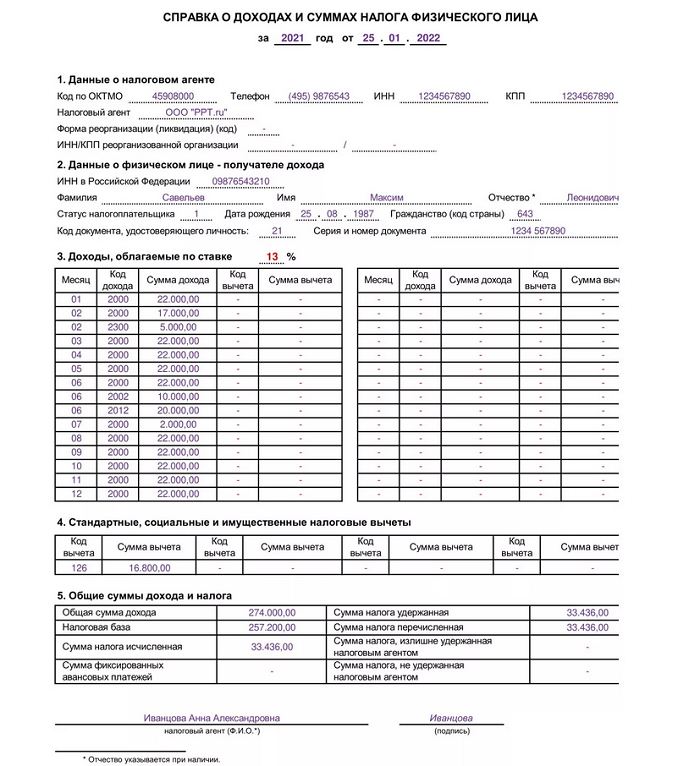

Через полгода после запуска самозанятости ФНС выпустила разъяснение и дала возможность всем самозанятым оформлять справку о доходах по форме КНД 1122036. В теле документа указывается ФИО, данные о месте регистрации и доход за календарный год.

В справке также указывается чистый доход и сумма налога за календарный год. В конце проставляется электронная подпись ФНС, которая подтверждает подлинность документа.

Справку по форме КНД 1122036 можно использовать для разных целей, но проблема в том, что не все организации её принимают. Для оформления субсидии или подачи заявки на займ она используется, так как есть разъяснение ФНС и на него можно ссылаться.

Но на практике получается так, что в банке даже не знают о существовании особого налогового режима. Менеджеры просят либо 2-НДФЛ, либо другие документы, которые могут подтвердить платёжеспособность. Если самозанятый не работает на компанию, а находит клиентов самостоятельно, он не может получить такую справку.

Получается замкнутый круг, который невозможно разорвать. Постепенно разные государственные органы и организации начинают менять подходы к работе с самозанятыми, но пока ещё плательщикам НПД могут отказывать в кредитах, ипотеках или займах.

Хотя принципиальная разница между ИП и самозанятым может заключаться только в уровне дохода. Например, плательщик НПД в месяц не может заработать в среднем более 200 000 рублей, а у индивидуального предпринимателя другие лимиты.

Но это не повод отказывать самозанятому в получении кредита или рассрочке на льготных условиях. Он получает «белую» зарплату, платит налоги и не нарушает законодательство. Соответственно, может рассчитывать на привилегии, которые дают официально трудоустроенным гражданам или ИП с высоким доходом.

Кстати, в 2021 году форму 2-НДФЛ для наёмных сотрудников отменили. Теперь для подтверждения доходов используется «Справка о доходах и суммах налога физического лица». Форму закрепили ещё в октябре прошлого года.

Справка для подтверждения доходов физического лица может понадобиться в любой момент и желательно, чтобы в ней были заполнены хотя бы 6 месяцев, но могут быть и пробелы. Например, если в июне-июле плательщик НПД был на больничном, в таблице будут пустые ячейки.

Постарайтесь объяснить менеджеру банка или представителю другой организации, что только недавно начали работать как самозанятый и чем занимались в период, когда таблица была пустая. Сотрудники банка обычно смотрят только на цифры и с подозрением относятся к справке о доходах самозанятого, но попытаться стоит.

ФНС ещё в 2020 году объяснила банкам и самозанятым как подтверждать доходы для оформления кредита, но до сих пор многие крупные финансовые учреждения не хотят сотрудничать с самозанятыми.

Получение кредита

До июня 2019 года у самозанятых фактически не было возможности подтвердить доход. Даже если они платили НПД с января, разъяснения ФНС ещё не было. Да и как показывает практика, даже в 2021 году банки не обращают на него внимание.

Если кредитная организация отказывается принять справку по форме КНД 1122036, покажите им письмо Федеральной налоговой службы за сентябрь 2019 года. В нём указано, что новая информация донесена до Банка России. А значит, все остальные банки, которые подчиняются ему, должны быть в курсе ситуации.

Если у занятого есть открытое ИП или он работает как наёмный сотрудник, можно дополнительно предоставить выписку с расчётного счёта, книгу учёта доходов или справку с места работы.

На получение займа сильно влияет кредитная история. Если у гражданина плохая репутация в финансовой среде, то даже справка о доходах, согласной которой он заработал 2 млн рублей в год, не повлияет на принятие положительного решения.

В конце декабря 2020 года в Калининградской области только одному самозанятому одобрили кредит и то не в банке, а по программе «Старт» от регионального Центра поддержки предпринимательства. Это очень низкий показатель, если учитывать, что по данным открытых источников в Калининградской области более 10 тысяч самозанятых.

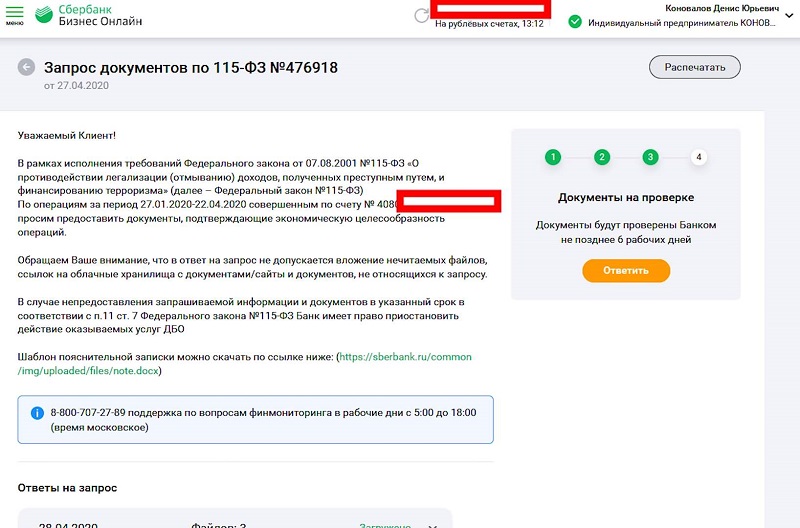

Подтверждение легальности полученных средств

К примеру, если у самозанятого несколько счётов в разных банках и на них приходит суммарно по 100 000 рублей в месяц, рано или поздно банк может попросить предоставить документы для подтверждения легальности средств.

Обычно на время проверки блокируются все исходящие операции, а в некоторых случаях происходит полная заморозка счёта в рамках закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

При возникновении такой проблемы самозанятый получит справку о доходах и статусе регистрации в качестве плательщика НПД, передаст документы в банк и счёт быстро разблокируют.

Оформление пособия

Если человек официально не работает, а мало зарабатывает как самозанятый, ему могут одобрить пособие. Для оформления государственной помощи справка о доходах нужна в обязательном порядке.

До введения самозанятости многие граждане работали «в серую», а в 2019 году у них появилась возможность подтвердить свою платежеспособность. В случае необходимости можно доказать государственным органам, что доход у них минимальный и цифры попадают в допустимые границы.

Получение визы

Консульства других стран часто запрашивают справку о доходах, чтобы подтвердить платёжеспособность путешественников. Например, если турист поедет в отпуск и сломает руку, у него должны быть средства на оплату медицинских услуг.

Выписка с банковского счёта или справка о доходах может стать катализатором для получения визы. Платёжеспособным гражданам гораздо охотнее дают разрешение на въезд в другие страны, чем людям, которые не могут официально подтвердить свой доход.

Продление ВНЖ

Если человек приехал в Россию из другой страны и получил вид на жительство, он должен каждый год продлевать статус. В списке документов есть форма 2-НДФЛ, которую теперь заменит «Справка о доходах и суммах налога физического лица».

Тем, кто не предоставит справку, могут отказать в продлении статуса и аннулировать его. Тогда придётся начинать процесс оформления заново и будет потеряно драгоценное время.

Самозанятый не может получать такую справку, если он официально не работает в компании. Если он совмещает работу на НПД с другими видами занятости, то сможет подтвердить доход формой, которую принимают в Миграционной службе.

Доказательство платёжеспособности

Справка о доходах для самозанятого — доказательство платёжеспособности. Оно может понадобиться при заключении договора аренды на квартиру или коммерческое помещение, подключение к франшизе и для других задач.

Граждане, которые могут документально подтвердить свои доходы, чувствуют себя более уверенно, потому что в случае возникновения проблем они могут показать справку и доказать свою платежеспособность.

Как самозанятому получить справку о доходах

Справка о доходах по форме КНД 1122036 — официальный документ, который утвердила Федеральная налоговая служба утвердила в 2019 году. С этого времени все плательщики НПД могут оформить её буквально в несколько кликов.

Существует два способа получить справку и каждый из них не предполагает посещение регионального отделения ФНС. Понадобится доступ к кабинету налогоплательщика или авторизация в приложении «Мой налог».

Можно использовать любой метод, потому что результат будет одинаковым. Самозанятый получит документ, который подтверждает его платёжеспособность. В некоторых случаях кроме справки о доходах понадобится ещё справка, которая подтверждает действующий статус плательщика НПД.

Для получения справки через кабинет налогоплательщика зайдите в сервис и выполните следующие действия:

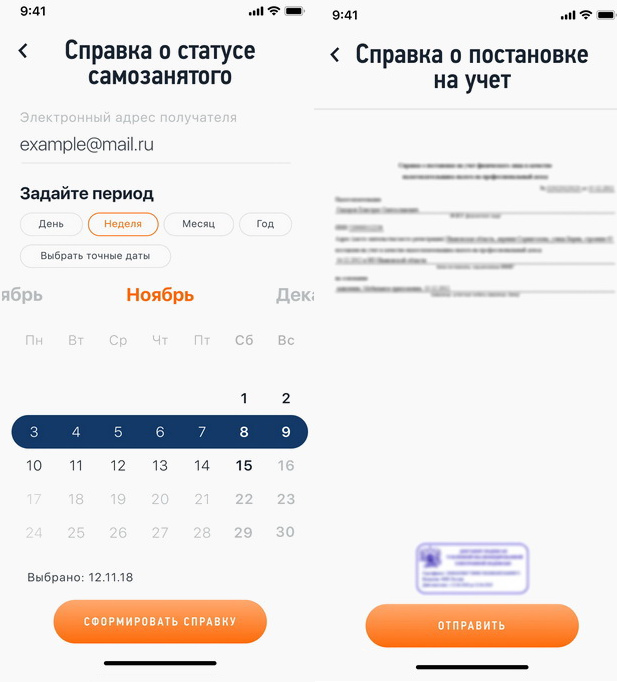

Если на телефоне установлено приложение «Мой налог» алгоритм будет другим:

- Откройте раздел «Прочее» в приложении.

- В подразделе «Справки» выберите «Справка о доходах».

- Задайте период и нажмите кнопку «Получить».

Если хотите взять заём или собираете документы для получения ипотеки, лучше сформировать справку за 1-2 года. Тогда шансы на успешное решение вопроса повысятся. В банке или другой финансовой организации увидят, что потенциальный заёмщик платежеспособен и, к примеру, за 2 года через его счёта прошло 4 млн рублей.

Также он платит налоги и регулярно покупаете себе пенсионный стаж, хотя по закону это необязательно. Если самозанятый совмещает НПД с ИП или работает в компании, понадобятся дополнительные справки, которые докажут, что платёжеспособность у него ещё больше.

Если у банка или другой организации справка о доходах самозанятого вызовет сомнения, можно сделать выписку с банковского счёта и отчёт о движении средств. Обычно этого достаточно, чтобы начать процесс оформления документов.

Используйте справку о доходах везде, где это необходимо и не забывайте проверять, чтобы цифры в приложении «Мой налог» и кабинете налогоплательщика сходились с данными, которые собираются в Excel или сервисе финансового учёта.

Первый год эксперимента с самозанятыми оказался успешным: с 2020 года расширился список регионов для регистрации в этом статусе с 4 до 23, а к борьбе за клиентов подключились банки. Теперь они наравне с сервисом «Мой Налог» от ФНС предлагают регистрацию в качестве самозанятого прямо в мобильном приложении или в личном кабинете. Первыми подобный сервис в своих приложениях запустили Сбербанк, Альфа-Банк, Рокетбанк и Ак Барс Банк, а затем к ним стали присоединяться и другие участники рынка.

Запуск сервиса для самозанятых отлично вписывается в концепцию экосистемы, которую многие банки сейчас развивают: скорее всего, в ближайшее время они будут активно развиваться и станут для банков must have. UX-исследователь Markswebb Женя Савельева прошла путь от регистрации самозанятости до оплаты первого налога в мобильном банке «Сбербанк-Онлайн» и проанализировала все этапы с позиции клиента и аналитика пользовательского опыта. В этой статье собраны основные выводы и рекомендации по результатам эксперимента.

Контекст

В свободное от исследований время Женя подрабатывает догситтером: берет собак (и кошек) жить к себе и заботится о них на время отъезда хозяев за небольшую плату. Регистрировать из-за этого ИП не имеет смысла: заработок в год меньше, чем страховые и пенсионные взносы, подавать декларацию из-за небольших сумм не хочется. Самое простое и выгодное решение — зарегистрироваться в качестве самозанятой и платить налог 4% вместо 13%.

Сбербанк одним из первых запустил сервис регистрации самозанятых, у Жени давно есть его карта, и мобильное приложение уже установлено на телефоне, в отличие от сервиса «Мой налог». Это было основным критерием выбора: при высоком недоверии к государственным сервисам и нежелании устанавливать еще одно приложение, пользователь скорее воспользуется для регистрации мобильным приложением или личным кабинетом своего банка. А если их несколько и только один сделал регистрацию самозанятых, он имеет все шансы стать основным, потому что наиболее полно соответствует потребностям клиента.

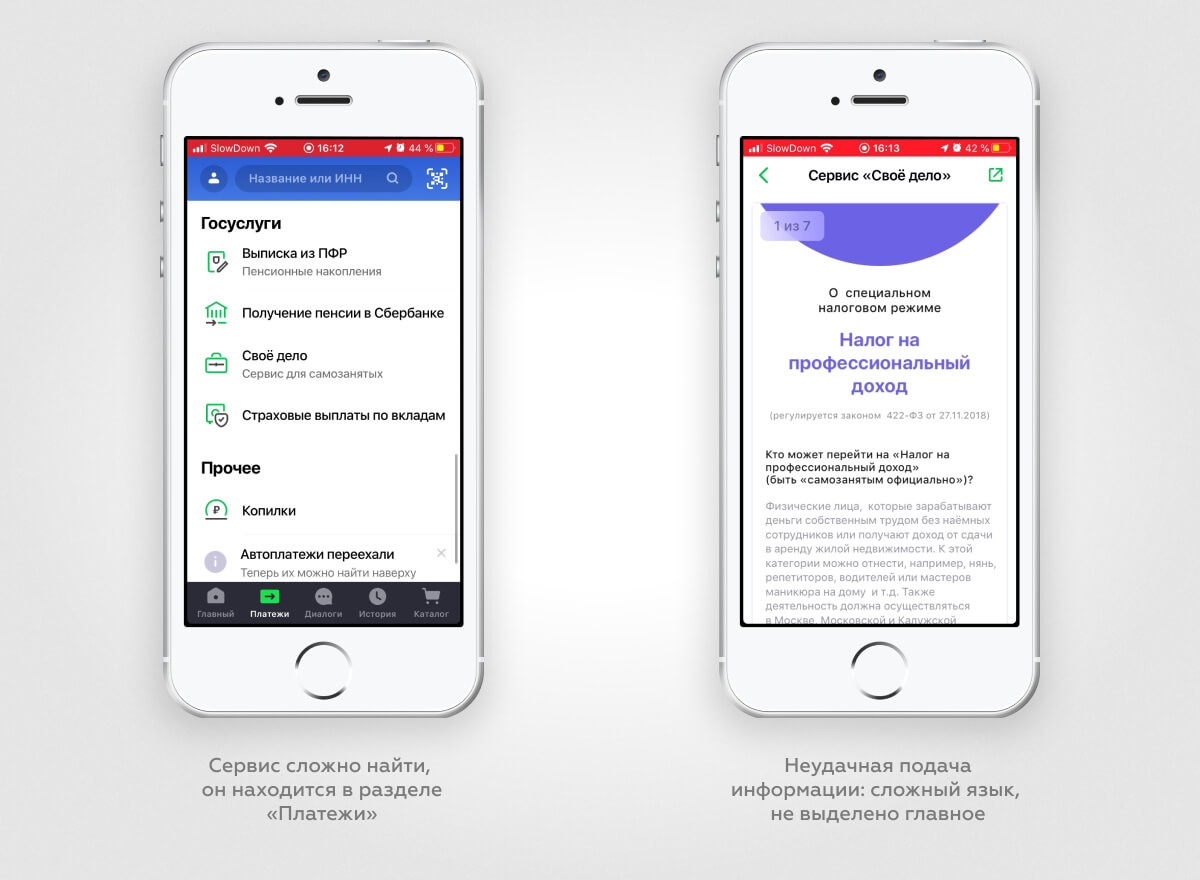

Поиск сервиса и изучение условий

Сервис регистрации самозанятых в приложении «Сбербанк-Онлайн» находится не в самом очевидном месте — в разделе «Платежи» под названием «Свое дело — сервис для самозанятых». Предполагается, что здесь будущий самозанятый найдет всю необходимую информацию для принятия решения, но на самом деле раздел не очень хорошо работает для онбординга: нет четкого позиционирования на целевую аудиторию, тексты формальные бюрократические.

Минусы:

- Неудачная подача информации: 7 страниц текста, в котором сложно ориентироваться.

- Неясно, чем статус самозанятого лучше работы вчерную или кому полезно поменять статус ИП на самозанятого.

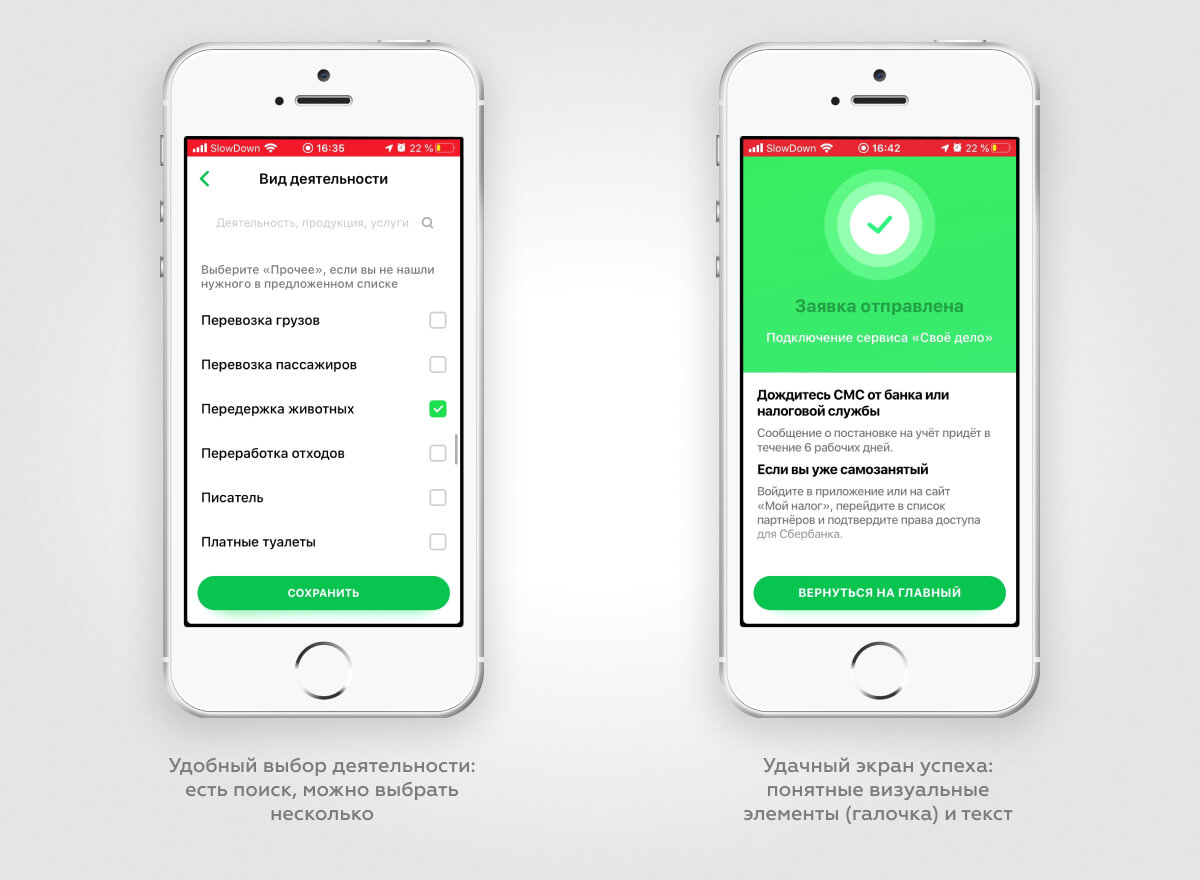

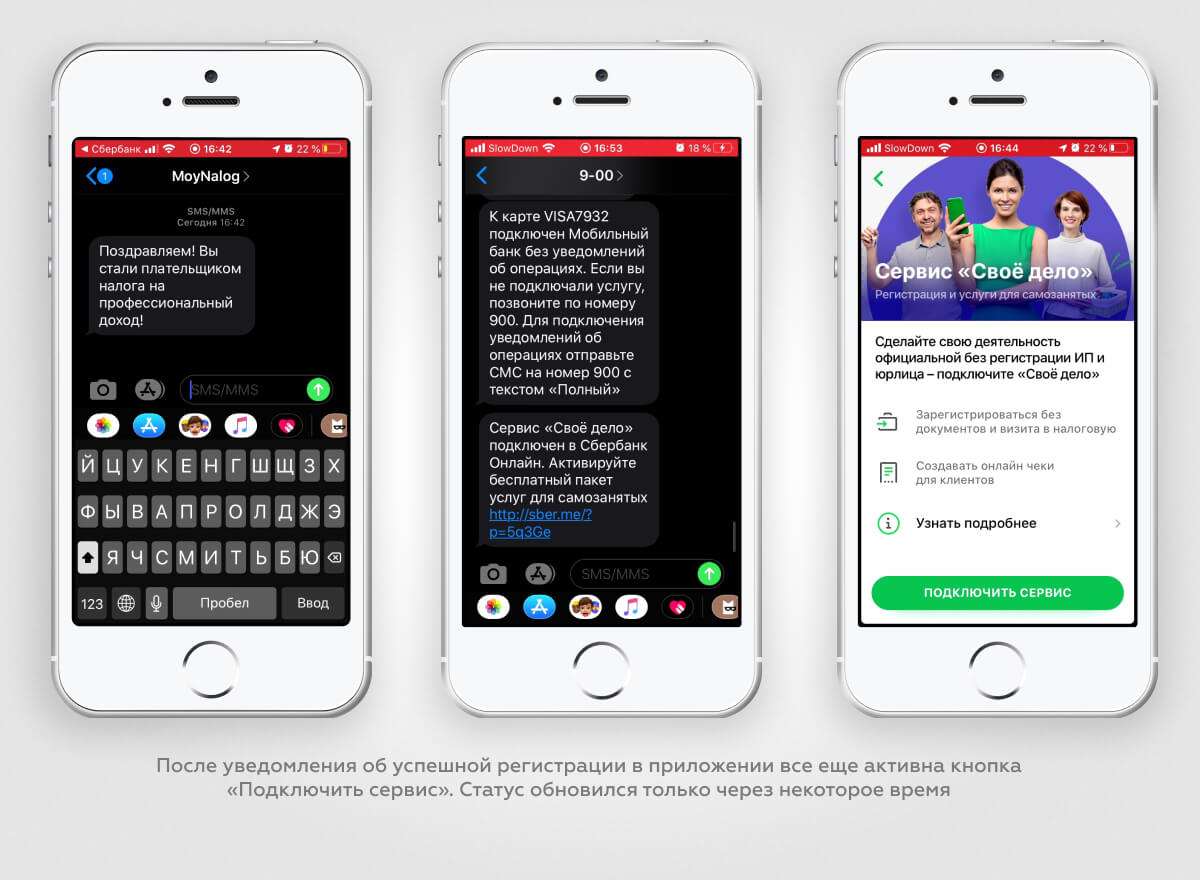

Выглядит это следующим образом: из процесса регистрации клиент отправляется в общий раздел карт >> не понимает, какой продукт подойдет для самозанятых >> ищет информацию в интернете >> оформляет продукт >> возвращается к форме регистрации >> выбирает свою сферу деятельности >> привязывает карту >> отправляет заявку >> моментально получает две SMS с подтверждением: от Мой Налог и от Сбербанка. В приложении в этот момент ничего не меняется: по-прежнему доступна кнопка «Подключить сервис».

Плюсы:

- Можно выбирать несколько видов деятельности, есть поиск.

- Подробно описаны условия подключения.

- Есть экран с подтверждением данных: можно все перепроверить.

- На экране успеха есть информация о сроке постановки на учет.

- Приятно, что в SMS поздравляют и дарят бесплатный пакет услуг.

Минусы:

- Не объяснили, почему существующая карта не подходит для регистрации.

- В приложении нет информации, какая карта подходит для самозанятых, а ссылка из процесса регистрации ведет в общий раздел карт, а не на конкретный продукт.

- Экран успеха сообщает о регистрации в течение 6 рабочих дней, SMS-подтверждение от сервиса «Мой Налог» приходит сразу, а в приложении по-прежнему доступна кнопка подключения сервиса. Не понятно, SMS — это подтверждение регистрации и подключения сервиса или нужно дождаться дополнительного уведомления в течение шести дней. Неясно, отправлена ли заявка или произошел технический сбой.

- На бесплатный пакет услуг банк предлагает подписаться вне авторизованной зоны: предложение открывается не в приложении, а в WebView. Клиент должен вводить свой e-mail, хотя банк его уже знает и мог бы показать предзаполненное поле с возможностью редактирования.

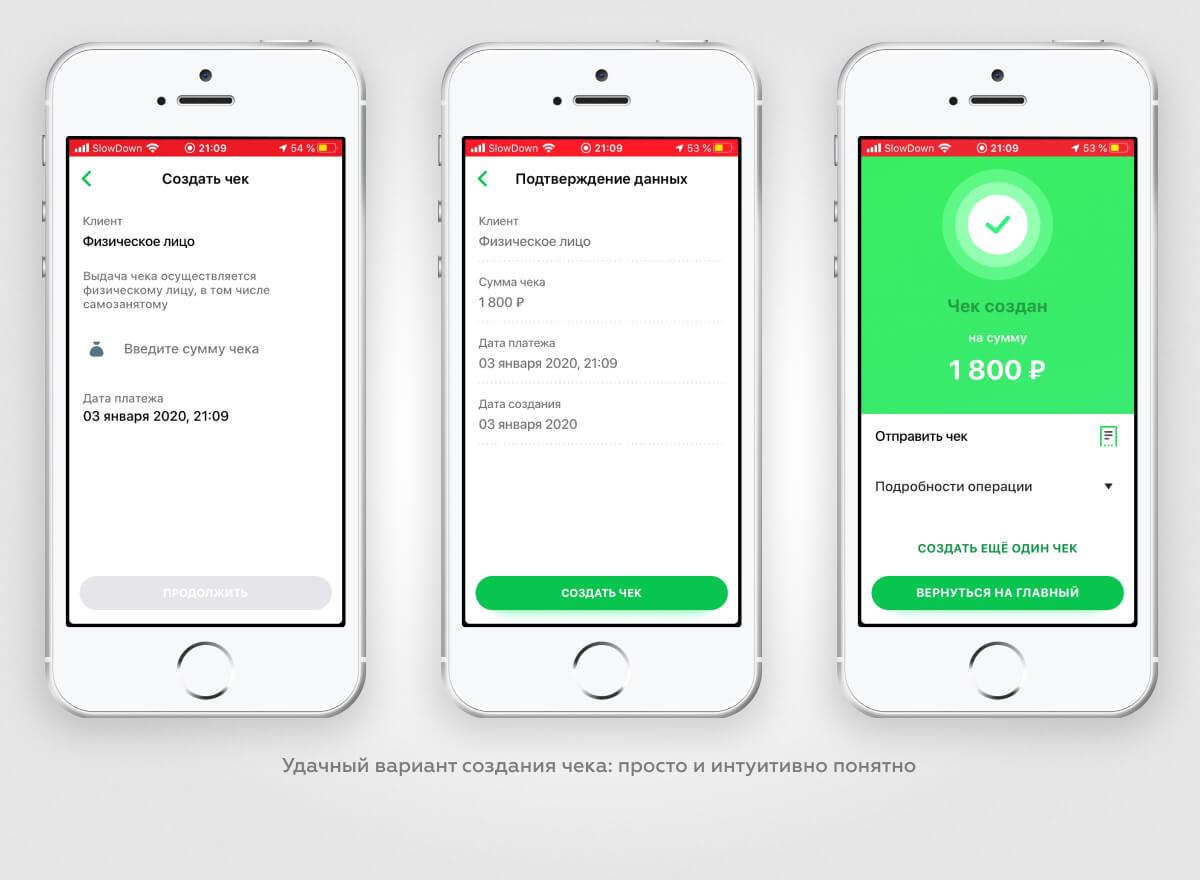

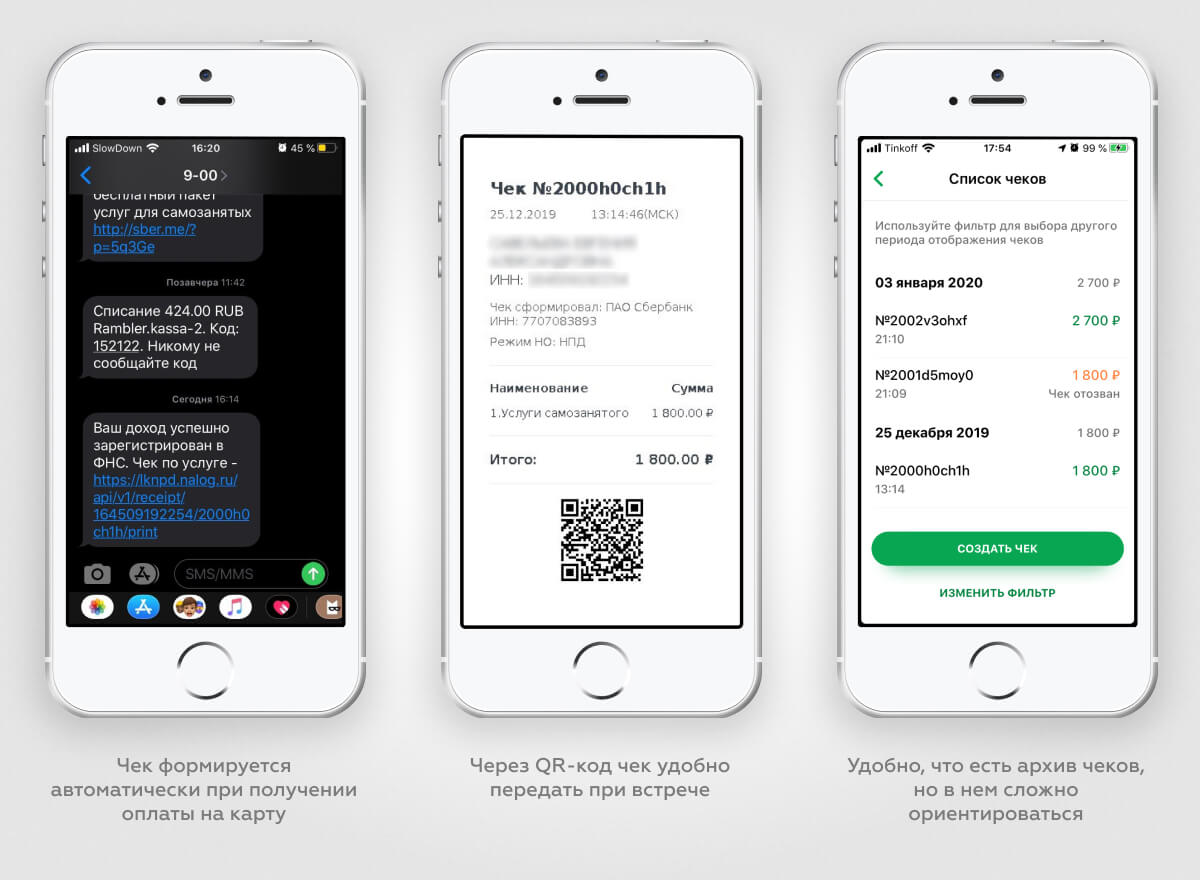

Учет доходов

В приложении «Сбербанк Онлайн» самозанятые могут учитывать доход, полученный на карту, выпущенную для деятельности самозанятого, а также на любую другую карты или наличными. В первом случае все происходит автоматически, во втором нужно самостоятельно выставить чек.

Плюсы:

Минусы:

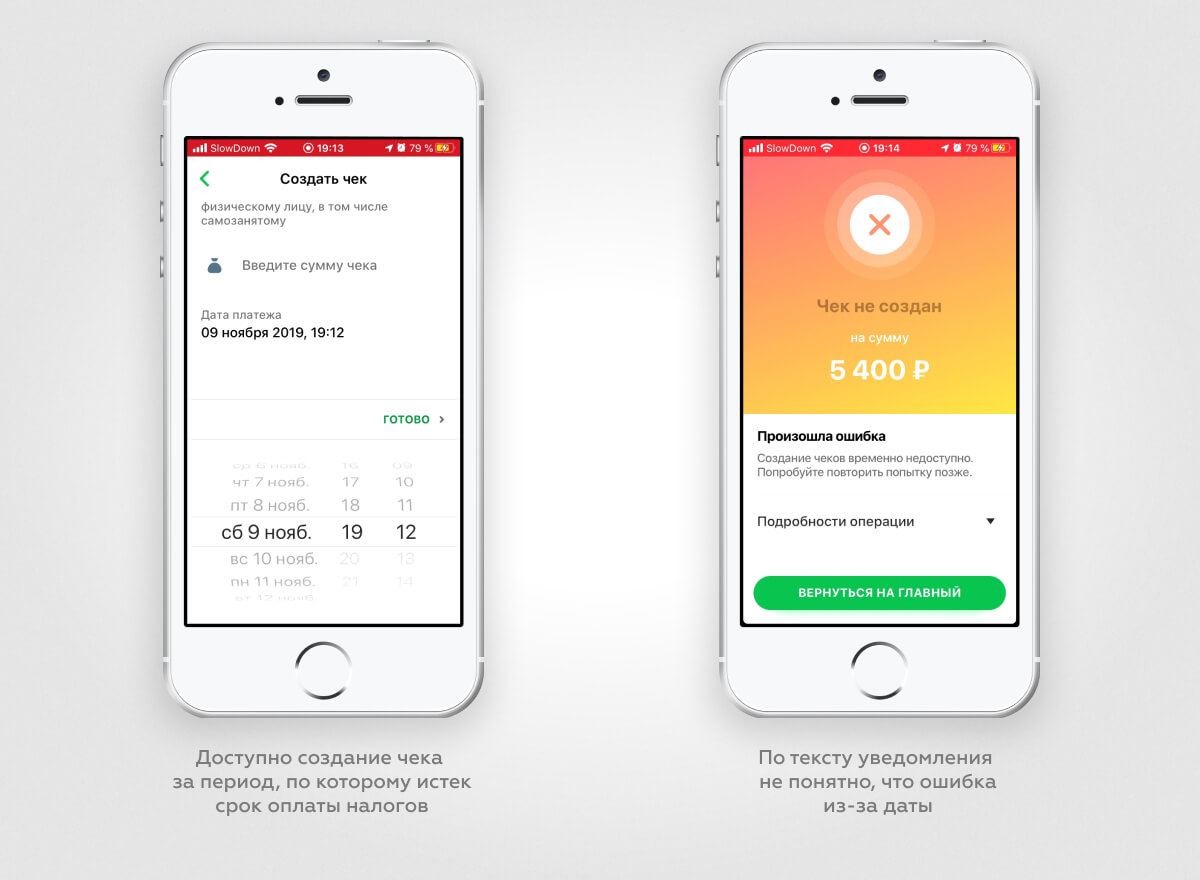

- Осталось неясным, почему не получилось создать чек за предыдущий месяц: то ли произошел технический сбой, то ли этого делать нельзя, потому что налоги выставляются до 12 числа следующего месяца, а эта дата уже прошла. Банк об этом никак не информирует, да и возможность выставлять чеки задним числом в приложении есть.

- В чеках будет сложно ориентироваться, если понадобится вспомнить, за какую услугу пришла оплата. Во-первых, чек нельзя переименовать или добавить примечание, во-вторых, нигде не написано, за что пришли деньги: на всех чеках одна и та же формулировка «услуги самозанятого».

- Нигде не отображается текущая сумма налога, которую нужно заплатить с конкретного дохода: из-за этого сложно контролировать, сколько денег должно быть на карте для оплаты налога, а сколько можно потратить.

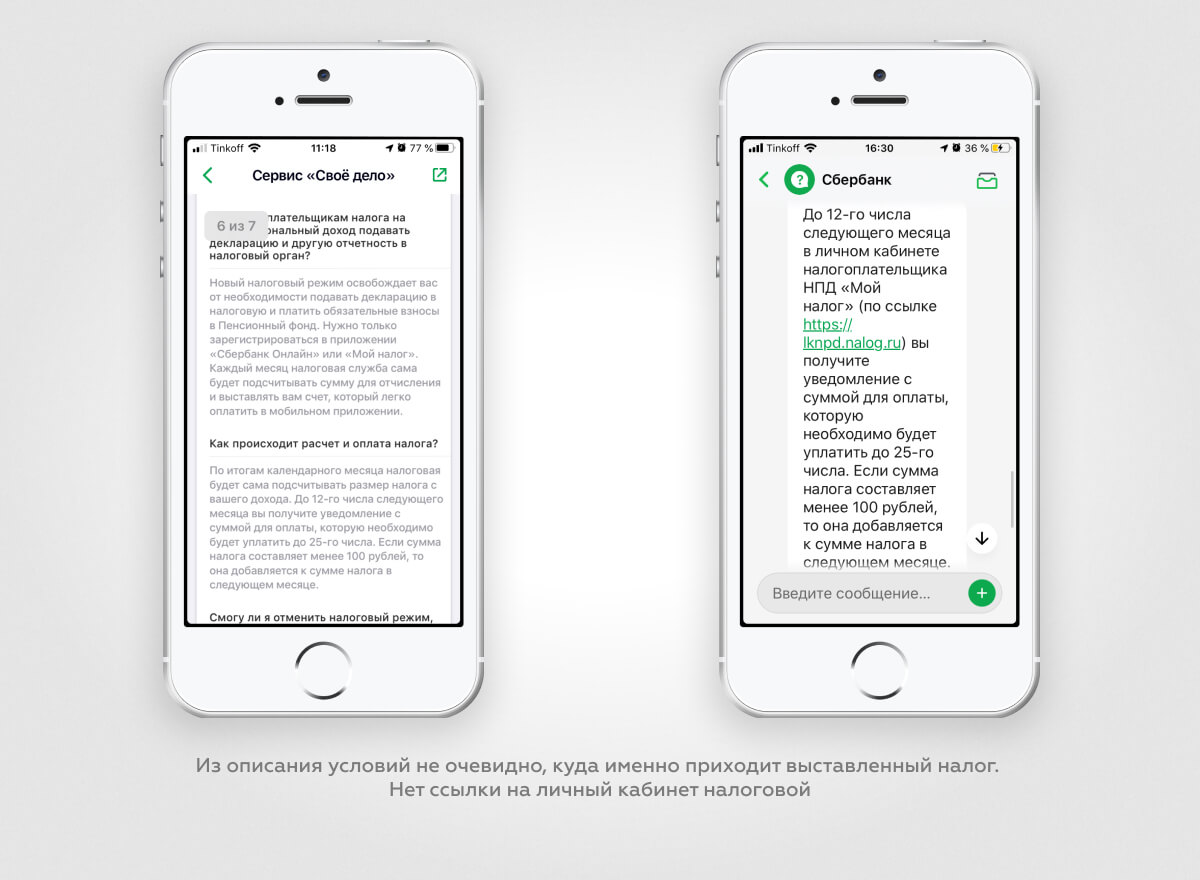

Оплата налога

По описанию условий в приложении, сумма налога должна появляться после 12 числа следующего месяца, но в приложении самозанятый эту сумму и счет на оплату не видит. При обращении в чат оператор уточнила, что налоговая выставляет счет в Личном Кабинете налогоплательщика, хотя в приложении «Сбербанк Онлайн» информации об этом нет.

Можно оплатить квитанцию по QR-коду.

Минус:

Из описания условий ошибочно можно подумать, что счет будет выставлен в мобильном приложении «Сбербанк Онлайн». Нужно потратить много сил, времени и нервов, чтобы найти сумму налога и получить счет: очередной раз внимательно изучить условия в приложении, на сайте банка, в интернете и в итоге все равно обратиться в чат.

Как сделать хороший сервис для самозанятых в мобильном банке

- Необходимо системно продумать путь пользователей от регистрации до оплаты налога, чтобы избежать таких ошибок, как активная кнопка «Подключить сервис» после отправки заявки, выставление чека за прошлый период или отсутствие информации по важному вопросу (например, какая карта нужна для регистрации самозанятого).

- Сервис должен быть расположен в логичном месте, чтобы его легко было найти: например, в витрине новых продуктов. О запуске регистрации самозанятых можно дополнительно сообщить в виде рекламного баннера (который можно убрать, чтобы не мешался) или подсветить в списке цветом.

- В информации о режиме самозанятости должны быть четко описаны выгоды статуса: почему самозанятым быть выгоднее, чем вообще не платить налоги, в каком случае быть самозанятым выгоднее, чем регистрировать ИП.

- Описание условий должно быть структурированным и однозначным: например, если счет на оплату налога выставляется в стороннем сервисе и для оплаты нужно переходить на сайт налоговой, это должно быть сформулировано именно так.

- Подключение дополнительных услуг должно происходить в авторизованной зоне приложения, чтобы пользователю не приходилось вводить личные данные (номер телефона, e-mail и другие) вне авторизованной зоны. Это повышает доверие к банку и упрощает процесс для клиента: он видит предзаполненные поля, может при необходимости отредактировать данные и подтвердить.

- Информация о нюансах сервиса должна быть не только в общем документе с описанием условий, но и появляться контекстно в процессе использования сервиса: например, информация о минимальной сумме налога 100 рублей должна появиться в разделе с налогами, если они не начислены по этой причине.

- Тексты ошибок должны быть максимально ясными, без общих формулировок вида «У нас технические неполадки» (кроме случаев, когда это действительно так). Хотя если все действия пользователя будут правильно продуманы, ошибок возникать не должно: например, так как чеки за прошлый месяц выставлять нельзя, нужно предусмотреть выбор даты, начиная с текущего месяца.

С учетом роста количества самозанятых и экосистемного подхода в банковской среде, сервис для самозанятых скоро может стать must have для банковского приложения. Чтобы быть конкурентоспособным, важно не просто сделать функциональную возможность работы в банковском приложении в качестве самозанятого (принимать платежи, выставлять чеки, платить налоги), а выступить в роли советчика, который помогает разобраться во всех вопросах, найти выгоду и улучшить жизнь с помощью полезных финансовых продуктов.

Читайте также: