Как перевести деньги с расчетного счета ип на карту втб через приложение

Мой друг Сергей проводит корпоративы и зарабатывает 150 тысяч в месяц. Раньше он переводил деньги со счёта ИП на дебетовую карту, но в начале года банк без предупреждения заблокировал расчётный счёт — Сергей не смог вывести деньги. Предприниматель удивился: никаких долгов по налогам и кредитам у него не было.

Я расскажу, почему это произошло, и что делать, если банк не даёт потратить заработанные деньги.

Выводить деньги можно

Когда Сергей попробовал вывести деньги со счёта, он не сделал ничего противозаконного. Если ИП заплатил налоги и страховые взносы, он может тратить заработанные деньги, как ему захочется. Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603 .

С расчётного счёта можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчётный счёт для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3). Чтобы тратить заработанные деньги, надо сначала вывести их.

Как выводить деньги

Есть четыре законных способа вывести деньги с расчётного счёта ИП.

1. Получить наличные в кассе банка. Для этого нужно заполнить платёжное поручение или чековую книжку, в назначении платежа написать «на личные нужды предпринимателя».

За обналичивание денег придётся заплатить комиссию — 2% или больше. Некоторые предприниматели пытаются сэкономить. Чтобы не платить комиссию банку, они переводят деньги себе как сотруднику, а в назначении платежа пишут «Зарплата ИП». Но в таком случае банк имеет право отказать в выдаче денег — по закону предприниматель не может платить зарплату сам себе. Чтобы получить деньги, нужно указать истинную цель: например, на личные нужды.

2. Использовать кэш-карту. Это карта, которая привязывается к расчётному счёту. По ней можно снимать наличные с расчётного счёта в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия — детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка — не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придётся заплатить комиссию за перевод — минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчётного счёта на карту другого человека, придётся заплатить НДФЛ 13%.

Переводить деньги с расчётного счёта на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчётный счёт.

Почему банк блокирует счета

Такое может случиться, если банк заподозрит бизнесмена в незаконном обнале. При этом неважно, какую сумму бизнесмен выводит — заподозрить неладное могут даже из-за перевода 50 000₽. В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка. Зато можно разобраться и решить проблему.

Банки оценивают сделки ИП по многим критериям — основные 130 перечислены в Положении Банка России № 375-П . Но список неокончательный — банки имеют право вносить в него дополнительные пункты.

Если сделки ИП покажутся банку сомнительными, он заблокирует расчётный счёт и потребует подтверждающие документы.

Почему государство блокирует счета

Банки блокируют расчётные счета не только по своей инициативе. Такое указание им может дать Росфинмониторинг, если заподозрит бизнесмена в терроризме или отмывании денег. Основание для блокировки — закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Если предпринимателя подозревают в терроризме или экстремизме, он узнает об этом до блокировки счёта и не от банка. Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передаётся в Росфинмониторинг, а тот даёт указание банку заблокировать счета клиента. В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Более вероятная причина — предпринимателя заподозрили в отмывании денег или уклонении от налогов. Самый частый повод для блокировки — это когда ИП перечислил больше 600 000 ₽ себе или на другой счет. Росфинмониторинг проверяет такие операции: он не даст воспользоваться деньгами, пока не выяснит, откуда эти деньги и на что бизнесмен их потратит. В этом случае Росфинмониторинг просит банк заблокировать счет, а банк сообщает клиенту о причине блокировки и требует подтверждающие документы.

Когда банк проверит документы, он сообщит о результатах в Росфинмониторинг, а тот решит — разблокировать расчётный счёт или проверять дальше.

Что делать, если банк заблокировал счёт

Если вы узнали, что ваш счёт заблокирован, сначала действуйте через банк. Если не поможет — идите выше.

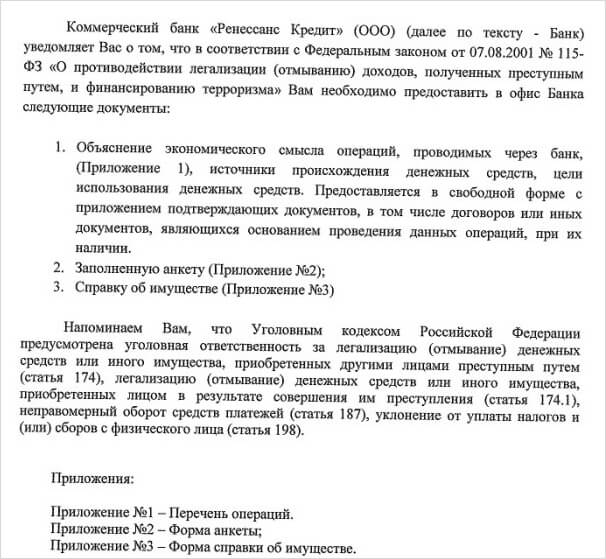

1. Узнайте, почему заблокировали счёт. Если вы, как Сергей, узнали о блокировке счёта случайно, позвоните в банк. Но обычно банки сами оповещают клиента — звонят или отправляют письмо на электронную почту.

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счёт. В письме — документы, которые нужно предоставить, чтобы счёт разблокировали

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счёт. В письме — документы, которые нужно предоставить, чтобы счёт разблокировали

2. Соберите документы, которые попросит банк: договор, счёт, акт, чеки об уплате налогов и документы о поступлении денег на личный счёт. Передайте бумаги в банк и подождите 5 дней, пока их проверит специальный отдел банка — финмониторинг. Часто на этом история заканчивается: банк проверит ваши документы и разблокирует счёт.

3. Если через 5 дней счёт не разблокируют, а из банка не позвонят, напишите заявление в банк. В заявлении попросите объяснить причину блокировки. Бессмысленно звонить и расспрашивать об этом менеджера банка: сотрудник действует по инструкции финмониторинга и деталей не знает. Зато он может проконсультировать, как правильно написать заявление, чтобы узнать причину блокировки. Если ответ нужен срочно, звоните в финмониторинг.

Банк должен ответить по телефону или письменно, почему ваш счёт до сих пор не разблокировали и что вам делать дальше. Но так бывает не всегда.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счёт, но зато потребовали собрать документы. Предприниматель собрал, отвёз в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

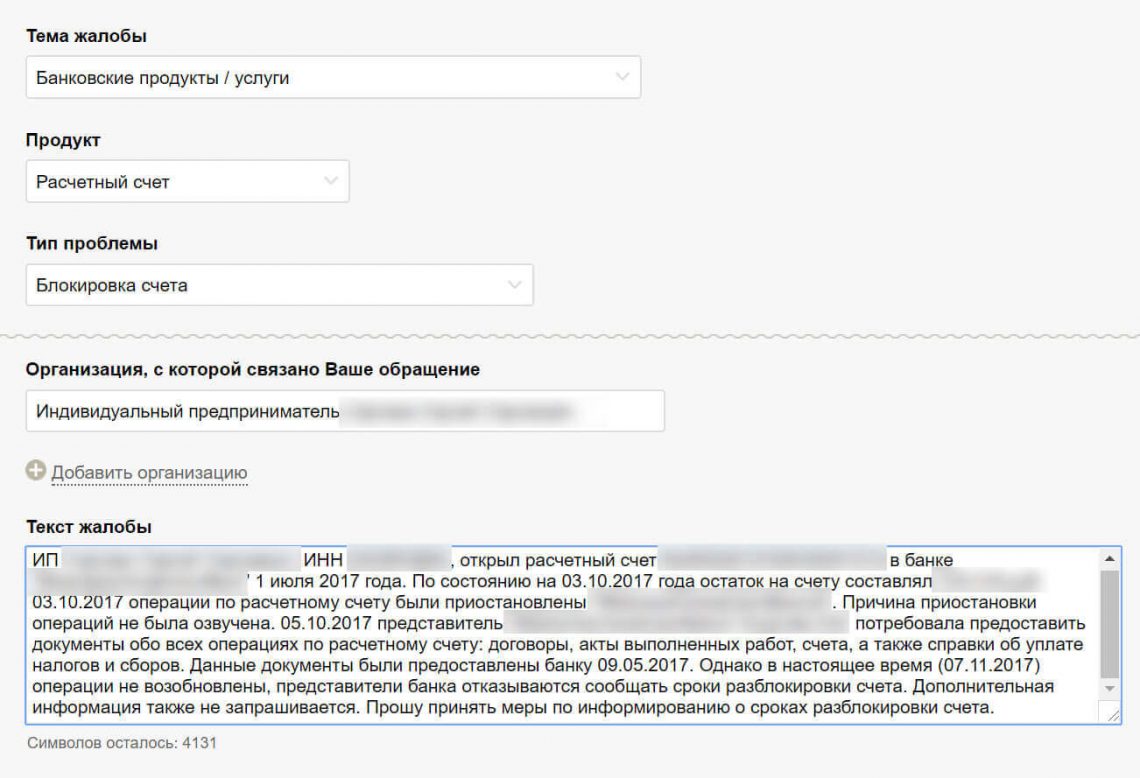

Перевести деньги с расчётного счёта Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Подать заявление можно двумя способами:

- через интернет-приемную Центробанка . Это самый быстрый способ.

- лично в Общественной приемной Банка России по адресу Москва, Сандуновский переулок, дом 3, строение 1.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

Такое обращение Сергей отправил через интернет-приёмную Центробанка, когда его счёт заблокировали

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

— учредительные документы ИП;

— договоры и закрывашки по сделкам;

— выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

— письменные доказательства, что вы передали в банк всё, что требовалось — попросите у банка официальное письмо, что он получил все документы;

— письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги — точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счёт и возместит понесённые убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счёт

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчётный счёт. В этом случае банк переведет деньги с расчётного счёта за семь дней. Для этого нужно написать заявление — бланк дадут в банке.

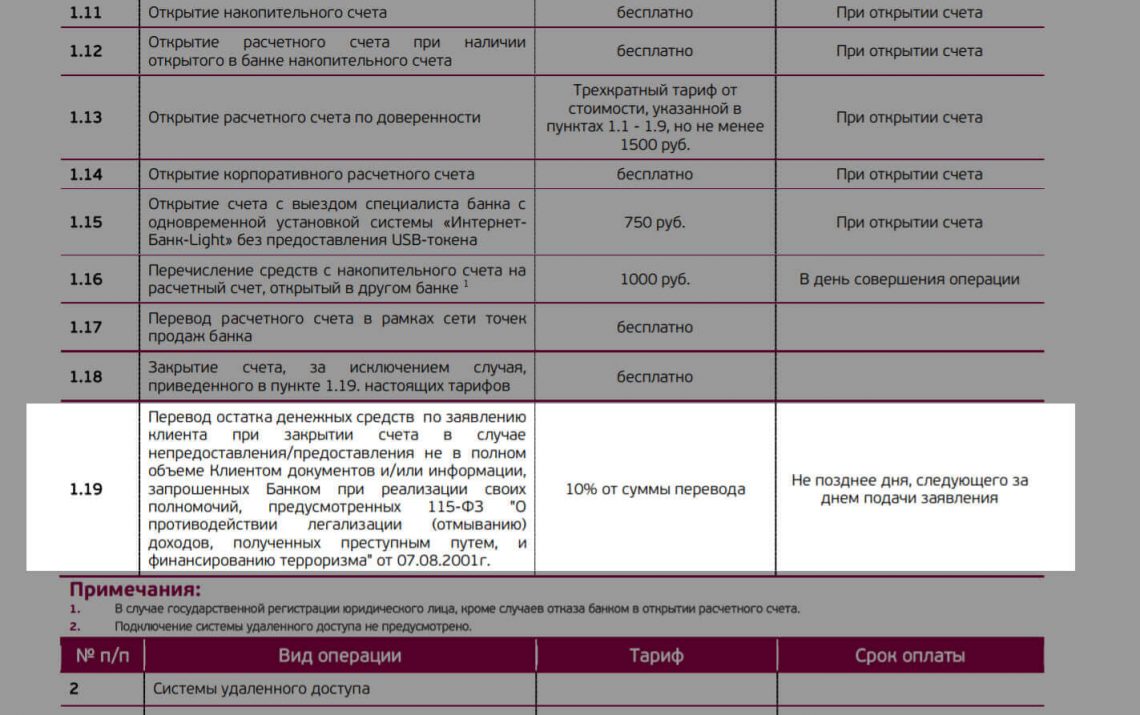

Когда индивидуальный предприниматель закрывает счёт, банк может установить повышенную комиссию за перевод денег. Это называется «заградительные тарифы». Размер тарифа доходит до 30% от суммы — это законно, если прописано в договоре.

Такие условия по договору расчётного счёта в «Уральском банке реконструкции и развития». Комиссия при закрытии счёта — 10% перевода

Такие условия по договору расчётного счёта в «Уральском банке реконструкции и развития». Комиссия при закрытии счёта — 10% перевода

Если заградительных тарифов нет или они вас не пугают, закрывайте счёт — это проще, чем ходить по инстанциям.

Что делать, если банк заблокировал ваш расчетный счёт:

1. Узнайте в банке, почему счёт заблокировали и что сделать, чтобы его разблокировали. Специалист банка не может снять блокировку — только рассказать, что делать.

2. Принесите в банк нужные документы. Попросите у банка официальное письмо, что он получил бумаги.

3.Сохраняйте всю переписку с банком: если дело дойдёт до суда, вы сможете показать, что выполнили все требования банка.

4. Если через пять дней ваш счёт не разблокировали, обратитесь в банк — пусть объяснит, почему. Если банк молчит или отказывает в разблокировке, пишите жалобу в Центробанк.

5. Если Центробанк не помог, обращайтесь в суд.

6. Если не хотите бороться, закройте расчётный счёт. Перед этим убедитесь, что в договоре нет пункта о заградительных тарифах или будьте готовы заплатить большую комиссию.

Индивидуальный предприниматель перевел с расчетного счета себе деньги на личную карту и её заблокировали. Увы, эта ситуация уже стала обыденностью. Что делать и как жить дальше предпринимателю обсуждают в Красном уголке бухгалтера.

Всё началось с этого поста:

В подобные истории попадали многие. Есть мнение, что бороться со Сбером просто бесполезно:«Знакомый бухгалтер говорит, что ей не известно ни одного случая, когда комплаенс Сбера разблокировал бы карту физлица, заблокированную за перевод на эту карту средств со счета ИП. Независимо от того, оформлено это ИП на тебя( сам себе переводишь средства) или на другого человека. Это бред, конечно. Равно как бред в квадрате то, что этому физлицу Сбербанк больше НИКОГДА не откроет счет».

«Тоже было такое в прошлом году, писал, объяснял зачем ему деньги на свою карту. Бесполезно, но отослать все объяснения всё равно обязательно нужно! Нельзя игнорировать запросы банка, даже если приняли решение уйти оттуда. После всех общений всё равн о не разблокировали и пришлось уйти, менеджер другого банка посоветовал ему делать личные траты с корпоративной карты, не переводя на личную».

«У меня ИП за 20 тыс заблокировали. После моей бумаги разблокировали! Но естественно мы ушли оттуда».

Банки считают переводы со счетов ИП на счета физлиц подозрительнами, ссылаясь на 115-ФЗ. Кое-кто из бухгалтеров советует просто выполнять правила этой банковской игры, однако, как замечают другие — это квест, причем без правил, и никто не застрахован от произвола.Коллеги советуют ИП сменить банк на более клиентоориентированный. Но, по меткому замечанию одной участницы группы, н ет сейчас банков ориентированных на клиентов больше, чем на указания ЦБ по финмониторингу.

В результате обсуждения автор темы сделал свои выводы:

« Посмотрела я на все это и заказала корпоративную карту себе (у меня ИП 6%, бухуслуги) в Сбере. И еще зарплатной проект на себя же подключила»

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Предприниматель — физическое лицо, которому государство разрешило вести бизнес. ИП свободно распоряжается своими деньгами, но у налоговой и банка могут возникнуть вопросы. В статье расскажем, как тратить и снимать деньги с расчётного счёта, чтобы всё прошло гладко.

Личные расходы — это когда предприниматель покупает продукты в супермаркете, берёт кофе по дороге в офис или оплачивает детский сад. Личное — значит, не для бизнеса, а для себя и близких. Личные расходы не уменьшают налоги.

Расходы для бизнеса — траты, которые позволяют делу жить и двигают его вперед. Если шьете рюкзаки, понадобится швейная машинка, фурнитура, материал. Бизнес-расходы уменьшают налог только на УСН «Доходы за вычетом расходов».

Нужен ли вообще расчётный счёт ИП

Закон не запрещает работать без расчётного счёта, но на практике банки редко позволяют использовать личный счёт для бизнеса. Лучше открыть предпринимательский счёт и не переживать, что банк заблокирует личную карту.

На расчёты наличкой между юрлицами и предпринимателями есть ограничение — 100 тысяч рублей на один договор. Контрагентам тоже удобнее, когда у вас есть расчётный счёт.

Можно ли тратить на личные нужды с расчётного счёта ИП

ИП могут оплачивать личные покупки прямо с расчётного счёта или с бизнес-карты, но есть подводные камни. Самое очевидное — расчёт налога.

На УСН «Доходы за вычетом расходов» личные траты нужно исключить из расходов, чтобы они не уменьшали налог. Налоговая может запросить первичку, чтобы проверить, соответствуют ли расходы ст. 346.16 Налогового кодекса. Хранить чеки, платежки, акты и накладные нужно в течение четырёх лет. Подробнее о том, как правильно учитывать расходы, мы написали в статье.

У предпринимателя сервис по ремонту ноутбуков и телефонов, по вечерам он с женой смотрит Игру престолов. Нетфликс нельзя признать в расходах, потому что сериалы не помогают ремонтировать технику, а паяльную станцию можно, она для бизнеса.

На УСН «Доходы» и патенте расходы не учитывают совсем, поэтому нет опасности занизить налог. Можно покупать билеты в кино прямо с карты ИП, ничего за это не будет.

Менее очевидный момент. Закон о защите прав потребителей не распространяется на покупки для бизнеса. Если платите с расчётного счёта ИП, запаситесь доказательствами, что покупка для личных нужд: пропишите это в договоре, закажите доставку на домашний адрес, вызовете мастера на дом для установки, сохраните все бумаги.

Например, купили холодильник, а он через какое-то время сломался. Магазин по гарантии вовремя не отремонтировал. Купили для себя — по претензии можете требовать возврат денег с пенями и компенсацию за моральный вред, потому что работает закон о защите прав потребителей. Купили для бизнеса — магазин вернёт только стоимость холодильника. По этой же причине не стоит покупать крупными партиями, будет сложнее доказать, что купили для себя.

Как выводить деньги с расчётного счёта ИП

Перевести на личную карту. Переводить деньги с помощью интернет-банка или мобильного приложения проще всего. А уже с личной карты можно свободно тратить или снимать наличку в банкомате без комиссий. Лимит переводов зависит от банка.

Снять наличные в банкомате с бизнес-карты. Ещё её называют кэш-картой, картой для бизнеса или корпоративной картой. Это удобно: деньги не надо заказывать заранее и ждать, когда нужная сумма появится в отделении. Условия у всех разные — уточните в банке комиссию и лимит на снятие.

Получить наличные в кассе банка. Придётся заполнить платежку или чековую книжку в отделении банка. В назначении платежа укажите «на личные нужды предпринимателя». Снимать наличные в кассе не всегда удобно. Для этого надо заказывать деньги заранее, подстраиваться под график банка и приезжать лично. Комиссию возьмут по условиям тарифа.

Перевести на личный банковский вклад. Способ подойдет, когда деньги не нужны прямо сейчас. Если закрыть вклад раньше срока, банк не начислит проценты, смысл вклада потеряется. Комиссию возьмут по тарифу.

Снимать наличные — с осторожностью

Всё дело в финмониторинге. Это подразделение банка, которое отслеживает подозрительные операции. Банки обязаны следить за переводами и поступлениями из-за Федерального закона N 115-ФЗ. Финмониторинг нужен, чтобы бороться с отмыванием денег и финансированием запрещенных организаций.

Банк может запросить акты, договоры, счета и накладные, чтобы проверить реальность сделки. Документы нужно предоставить в течение нескольких дней. Если проигнорировать запрос, банк заблокирует счёт. Тогда деньги можно будет вывести только на счёт ИП в другом банке с комиссией от 10 до 20%.

Вот простые советы, как не прослыть обнальщиком:

По возможности не снимайте наличку, платите с расчётного счёта ИП или переводите на личную карту. Чем меньше налички снимаете, тем меньше оснований подозревать вас в обнале.

Не обналичивайте всё сразу. Пришло 200 тысяч от клиента — не снимайте всё сразу. Если очень нужны наличные, лучше подождать несколько дней и снять нужную сумму, но опять же не всю сразу.

Дольше держите деньги на счёте. Чем дольше деньги лежат на счёте, тем больше банк доверяет вам. Это еще и выгодно, потому что банки начисляют проценты на остаток.

Если есть сотрудники, перечисляйте зарплату через зарплатный проект, а не наличными. Чем больше налички снимаете, тем больше беспокоится банк.

Никогда не участвуйте в сомнительных схемах.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Можно ли брать деньги из кассы?

Наличные можно брать прямо из кассы, не оформляя документы. ИП не обязаны соблюдать кассовую дисциплину — им не нужно вести кассовую книгу, создавать приходные и расходные ордера.

Если еще не купили онлайн-кассу, пройдите наш короткий курс и почитайте про отсрочку до 1 июля 2021 года

Статья актуальна на 02.02.2021

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.РАБОТА С БАНКОМ

4 МИН

Как переводить деньги на счёт физическому лицу от юрлица или ИП

Рассказываем, как правильно переводить деньги на счёт физическому лицу вне зарплатного проекта. Если это зарплата, то всё просто. А если деньги нужны на личные нужды себе или близким? Разобрали все рабочие варианты.

Как ИП перевести деньги самому себе без налогов

Иногда предприниматели переводят деньги самому себе под видом «прочих выплат» или «зарплаты» (код 01). Но по закону ИП не вправе сам себе начислять и выплачивать зарплату. Чтобы возникли трудовые отношения, нужно две стороны — работник и работодатель. Деятельность индивидуального предпринимателя без регистрации юридического лица закон не считает трудовой. Поэтому по отношению к самому себе ИП не может быть ни работником, ни работодателем.

При этом деньги, которые предприниматель использует в своем бизнесе, — это имущество, которым он вправе распоряжаться по своему усмотрению, в том числе на личные цели, необязательно для развития бизнеса.

Тут появляется нюанс: если ИП заплатил все налоги (подоходный и другие сборы), он может использовать оставшиеся деньги на расчётном счету на личные цели. Об этом написано в письме Минфина.

И ещё кое-что: чтобы перевести деньги себе на личные нужды, в назначении платежа используйте формулировки «Перевод собственных денежных средств, оставшихся после уплаты налогов ИП, на личные нужды» или указывайте вид зачислений с кодом «35» — «Перевод средств ИП на личный счёт».

В противном случае, если вы переведёте средства самому себе с пометкой «зарплата», налоговая, проводя камеральную проверку, попросит пояснить этот перевод. Когда ФНС будет проверять отчётность о НДФЛ и РСВ, она не увидит в ней сведения о ваших доходах. Вам придётся аргументированно доказывать в письменном виде, что это перевод собственных денежных средств на личные нужды ИП, а не зарплата.

Как ИП перевести деньги другому физическому лицу без заключения трудового договора или ГПХ

Выплата физическим лицам любого дохода всегда должна быть документально оформлена.

Если оформляется трудовой договор, ИП должен встать на учёт в качестве страхователя-работодателя в территориальном органе ФСС. Если оформляется ГПХ, важное значение имеет налоговый статус исполнителя. Если исполнитель — самозанятый или ИП, он самостоятельно платит налоги. Если это физическое лицо, ИП выступает налоговым агентом по НДФЛ — он должен удержать и перечислить в бюджет НДФЛ, страховые взносы, а также сдать всю необходимую отчётность.

Но бывают случаи, когда ИП хочет перевести средства родственникам, между которыми нет трудовых отношений. В таком случае составьте договор займа, дарения или купли-продажи, чтобы перевести деньги. Не используйте виды зачислений в рамках зарплатных проектов.

Как юридическому лицу перевести деньги физическому лицу

Юридическое лицо аналогично не может безосновательно переводить деньги со своего расчётного счета в пользу физического лица (даже если это руководитель или учредитель). Обязательно документально подтверждать выплаты и платить налоги.

Тут схема такая же, как у ИП: если между физическим лицом и вами нет трудовых отношений, составьте договор займа, дарения или купли-продажи. Если юридическое лицо не выступает работодателем, ему не надо сдавать декларации и платить налоги.

В назначении платежа так же не стоит указывать виды зачислений под видом зарплатного проекта. В противном случае налоговая при проверке будет настаивать, что это доход в рамках трудовых отношений, и вы обязаны выплатить НДФЛ и страховые взносы. Подобные инциденты привлекут повышенное внимание к бизнесу и могут привести к проведению выездной проверки ФНС, ПФР или ФСС.

Исключение

Если ваш сотрудник попросил перечислять зарплату на счёт или карту другого человека, вы можете так сделать при желании. Закон не запрещает. Одно условие — такая возможность должна быть закреплена в трудовом договоре или допсоглашении. НДФЛ и взносы с зарплаты сотрудника в таком случае начисляются и уплачиваются как обычно.

Читайте также: