Как изменить место работы в приложении тинькофф

Большинство людей очень часто дают разрешение на использование своих персональных данных, даже не задумываясь о последствиях. В этой статье мы расскажем, как отозвать персональные данные из банка на примере банка Тинькофф.

Распространение наших персональных данных происходит практически ежедневно — регистрация на сайте, установка мобильного приложения, использование услуг связи, отклик на вакансию в крупной компании, покупка абонемента в спортзал — все это, да и многое другое, как правило, сопровождается позволением для противоположной стороны использовать наши личные данные. Многие даже не читают условия пользовательских соглашений и договоров, и дают такое разрешение не глядя.

Но ни один сервис не защищен стопроцентно от возможности утечки информации, поэтому если вы перестали пользоваться его услугами, то имеет смысл отозвать согласие на использование персональных данных. Банки не исключение из этого правила, а утечка данных из банка особенно опасна. Ведь именно при наличии у злоумышленников информации, доступной ранее только сотрудникам банка, становятся возможными многие мошеннические схемы.

Что является персональными данными физического лица

Работа с личными сведениями о человеке регламентируется законом «О персональных данных» от 27.07.2006 № 152-ФЗ. Согласно п 1. ст. 3 закона № 152-ФЗ, персональные данные - любая информация, относящаяся к прямо или косвенно к определенному или определяемому физическому лицу (субъекту персональных данных). То есть к этим сведениям могут быть отнесены: фамилия, имя, отчество, паспортные данные, сведения о месте рождения, образовании и семейном положении, доходах и любая другая информация, с помощью которой можно идентифицировать конкретного человека .

Иногда разрозненные сведения о ком-либо очень общие, поэтому нельзя установить к кому именно они относятся. Но если в совокупности, которая образуется, например, при заполнении анкеты, они приведут к чьей-либо идентификации, тогда эти сведения становятся персональными данными.

Что нужно сделать, чтобы отозвать свои

персональные данные из банка?

Проконсультируйтесь у юриста

Обработка персональных данных может проводиться при наличии разрешения от того человека, кому эти данные принадлежат. Такое согласие может быть получено в письменной или электронной форме.

Единой формы образца разрешения не существует, каждая компания создает бланк самостоятельно, включая в него все необходимые пункты. Если согласие не получено, то обработка данных организацией будет неправомерна.

Свои персональные данные после прекращения обслуживания в банке лучше отозвать Согласно закону № 152-ФЗ, гражданин также может в любой момент отозвать разрешение на обработку персональных данных, причем он не обязан каким-либо образом обосновывать свое решение или иметь специальную мотивацию. Для отзыва согласия достаточно только одного пожелания.В каких случаях банк может отказать человеку в отзыве согласия об обработке данных

Для осуществления своей деятельности банку необходимо обрабатывать персональные данные клиентов. Это необходимо для исполнения договоренностей, юридических обязательств или для обеспечения законных интересов банка. Например, если у человека оформлен кредит, он не сможет отозвать свои персональные данные из банка, пока кредит не будет полностью выплачен. Это также прописано в законе № 152-ФЗ.

Когда все отношения с банком завершены, то можно отозвать согласие на обработку персональных данных, чтобы избежать маркетинговой активности в свой адрес, а также чтобы они не попали в руки преступников. Если отзыва персональных данных не последует, их обработка будет производиться в течение 5 лет с момента получения разрешения.

Что делать, если банк отказывается рассматривать

заявление на отзыв согласия об обработке

персональных данных?

Зачем отзывать персональные данные из банка

Персональные данные могут использоваться самим банком для назойливых рекламных предложений, также их могут украсть хакеры для других организаций с целью предоставления рекламных услуг .

Также персональные данные используют мошенники, которые звонят клиентам банков, беря их данные телефонов из украденных баз, и представляются специалистами отдела финансового мониторинга. А потом обманом выуживают из доверчивых людей номера карт и доступ к счетам. Итог такой разводки всегда печален — люди теряют свои средства.

А случается это именно от того, что, несмотря на все меры службы безопасности банков, случаи утечки персональных данных из банков с последующей продажей их мошенникам все-таки — далеко не редкость.

В кредитных организациях специалистов, уличенных в несанкционированном копировании клиентской базы, скорее всего, быстро уволят с «волчьим билетом» — запретом на дальнейшую работу в финансовых организациях. Но кто-то не верит в скорое возмездие — так и гуляют обрывки клиентских баз по Интернету .

Чаще всего причина утечки данных — это сотрудники банка низшего звена из регионов, которые получают низкую заработную плату и таким способом ищут возможность «подзаработать». В руки мошенников может попасть как подробная информация с данными о состоянии счетов, номерах карт и совершенным операциям, так и общая, где будет указан только номер телефона и ФИО клиента. Чем подробнее информация в базе, тем выше ее стоимость и больше интерес со стороны мошенников. Но базу с общими данными тоже можно использовать в преступных целях.

Очень распространена следующая схема выманивания денег у доверчивых граждан. Мошенники меняют номер телефона, звонят, представляясь сотрудниками банка, обращаются к человеку по имени, и говорят, что на его счету происходит странная активность и кто-то якобы пытается украсть с него деньги. Или спрашивают — вы ли сами подавали заявление на смену номера телефона, к которому привязан интернет-банк?

И якобы, чтобы спасти средства, необходимо срочно сделать перевод на «безопасный» счет, специально подготовленный банком, где их никто не сможет украсть. Человек теряется и под нажимом мошенников следует их инструкциям. По понятным причинам, если перевод будет осуществлен, человек больше этих денег не увидит .

Часто жертвами таких преступлений становятся пожилые люди, которые слабо разбираются в том, как на самом деле происходят банковские операции, и мало читают информацию в сети интернет, где подобные аферы обсуждаются уже длительное время. Здесь играет роль и то, насколько человек будет напуган возможной потерей денег, и в состоянии аффекта будет способен совершить необдуманный шаг, не посоветовавшись с близкими. А ведь мошенники давят на скорость принятия решения, на то, что еще парочка секунд — и деньги со счета уйдут.

Схем мошенничества становится все больше, и понять звонит ли действительно сотрудник банка или мошенник, становится все сложнее. Поэтому чтобы обезопасить себя при любом вызывающем подозрения звонке, лучше сбросить звонок и перезвонить в банк самому, и ни при каких обстоятельствах никому не называть коды из пришедших смс от банка. Отзыв персональных данных из организаций, обслуживание в которых было прекращено, снизит вероятность звонка от мошенников.

Что делать, если мошенники получили доступ

к персональным данным из банка?

Спросите совет юриста

Порядок отзыва персональных данных из банка

Помимо отзыва персональных данных, человек, чьи личные данные взяты в обработку, всегда может ознакомиться с тем, какие именно данные обрабатываются, какие действия с ними производятся, а также узнать о сроках и целях этих действий. К тому же можно получить информацию о получателях данных и условиях их передачи третьим лицам. Получив эту информацию, кроме полного отзыва данных, субъект может также подать заявление об ограничении их использования.

В законодательстве не указан четкий порядок действий при отзыве персональных данных, в общих чертах он сводится к следующему.

Так как разрешение дается в письменном или электронном виде, его отзыв производится таким же образом.

Для письменного заявления четко установленной формы бланка отказа нет, как и для разрешения, поэтому можно написать его в свободной форме, или, скачать примерный образец на нашем сайте.

Передать заявление можно:

- лично в руки сотрудника банка в отделении,

- в электронном виде, если клиент ранее давал разрешение об использовании данных через интернет,

- заказным письмом с уведомлением по почте.

На всякий случай можно позвонить на горячую линию, и проконсультироваться у сотрудника банка по поводу дополнительных подробностей, касающихся подачи заявления.

Каким образом надежнее отозвать

персональные данные из банка?

Получите консультацию юриста

Как отозвать персональные данные из банка Тинькофф

Услугами банка «Тинькоф» пользуются многие люди, карты этой кредитной организации — одни из самых популярных в России. Но у этого банка нет отделений, поэтому отозвать право на обработку своих персональных данных из банка «Тинькофф» можно следующим образом:

- Позвонить на горячую линию и оставить заявку сотруднику.

- Написать на электронную почту банка «Тинькофф», адрес которой указан на сайте.

- Оставить заявку в группе банка «Тинькофф» в социальных сетях.

Главное, чтобы заявка была зафиксирована сотрудниками банка, тогда она будет обязательно рассмотрена. После этого банк пришлет код по смс, который надо будет ввести для идентификации пользователя. В случае, если отзыв персональных данных правомерен, данные перестанут обрабатываться в течение одного дня.

Возникли осложнения при отзыве

персональных данных из банка?

Спросите совет юриста

Но помните — вы можете решить, что ваши отношения себя с банком уже исчерпали, а банк-то может иметь на этот счет иное мнение. Например, вы уже давно не пользовались кредитной картой этого банка. Но на ней не до конца закрыт долг. Если вы — пользователь карты этого банка, то знаете, что при просрочке задолженности клиент теряет возможности связаться с банком — общение в чате поддержки отрубается. Это санкция за просрочку.

Поэтому даже если вы попытаетесь написать через сайт банка письмо с требованием отозвать свои персональные данные, то оно, возможно, и будут рассмотрено, но по нему банк вынесет отказ. Нет погашения долга — нет закрытия карты и расторжения кредитного договора. Банк имеет право и дальше пользоваться вашими данными. Для того, чтобы подать на вас в мировой суд и получить судебный приказ. А потом передать его судебным приставам для реализации своего права на принудительное взыскание.

Или же банк имеет право просто продать долг коллекторам. И коллекторы тоже будут иметь право пользоваться вашими персональными данными, пока вы не закроете долг. И также имеют право обратиться в мировой суд. Или в общегражданский — и получить полноценное судебное решение.

Если у вас возникли проблемы с отзывом своих персональных данных в банке, клиентом которого вы были много лет назад, или у вас «болит» вопрос закрытия кредитной карты, а денег нет — обратитесь к нашим юристам. Мы поможем найти выход из любой тупиковой ситуации.

У меня подходил к концу срок действия дебетовой карты в Тиньке и нужно было получать перевыпуск. Вроде все просто, никаких рисков, никаких проблем.

Оказалось нет, вот как на самом деле обстоят дела.

Предыстория.

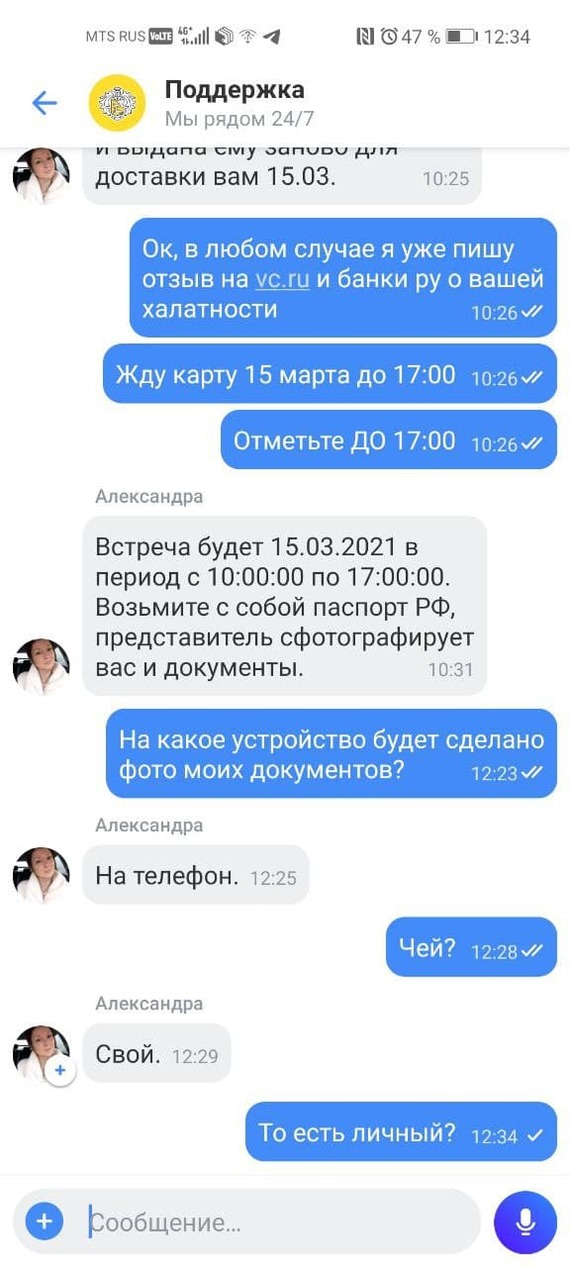

На 6 марта у меня была назначена встреча с курьером Тинька, я заблаговременно сообщил, что встретиться смогу не позднее 12.00. В чате подтвердили, что курьер приедет с учетом указанного комментария. В итоге в 12.00 ни курьера, ни звонка. Пишу в чат, узнаю номер курьера, звоню. Курьер сообщает, что они на эти комментарии не смотрят и приехать она сможет в любой промежуток до 19.00.

Ок, так дело не пойдет - говорю я. Ждать Вас целый день в субботу не могу. А живу я в пригороде СПб, в одном из городов Ленобласти.

Курьер мне говорит: я могу передать Вашу карту своему коллеге, он живет в том же городе, что и Вы, завтра вечером он Вам передаст.

Отвечаю - давайте все же на созвоне, я буду в Питере днем до 19.00, там и пересечемся, так как не хочется, чтобы моя карта путешествовала через неизвестных лиц.

В итоге мы еще несколько раз созванивались, договорились встретиться в 19:00 у метро. И на этом всё - дальше до курьера мне дозвониться не удалось.

Теперь самое интересное.

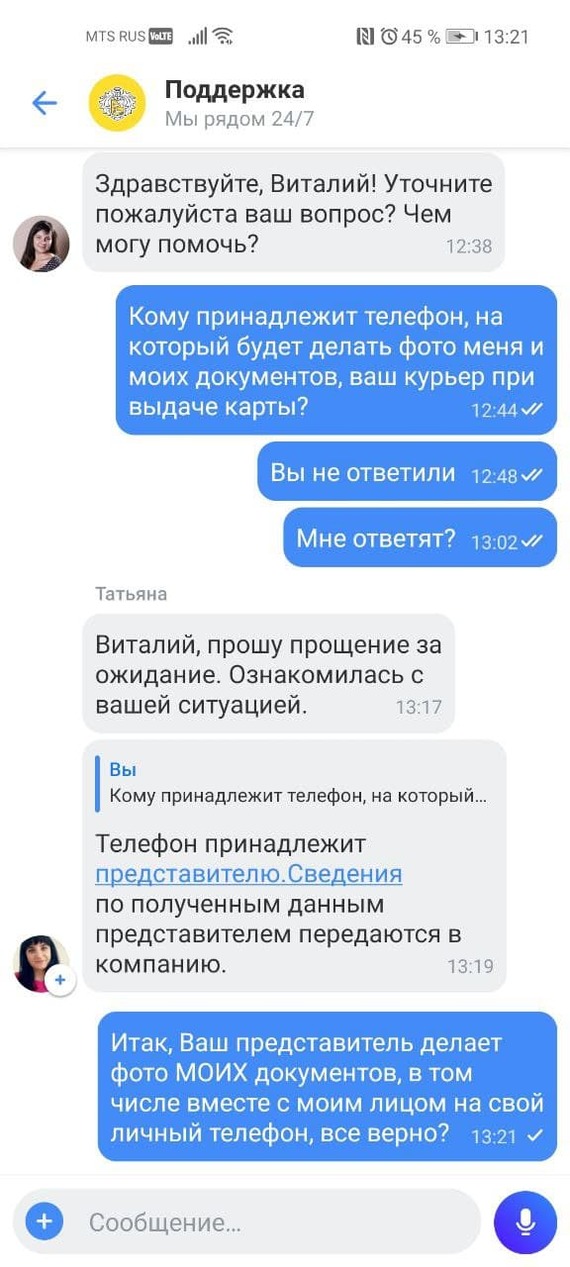

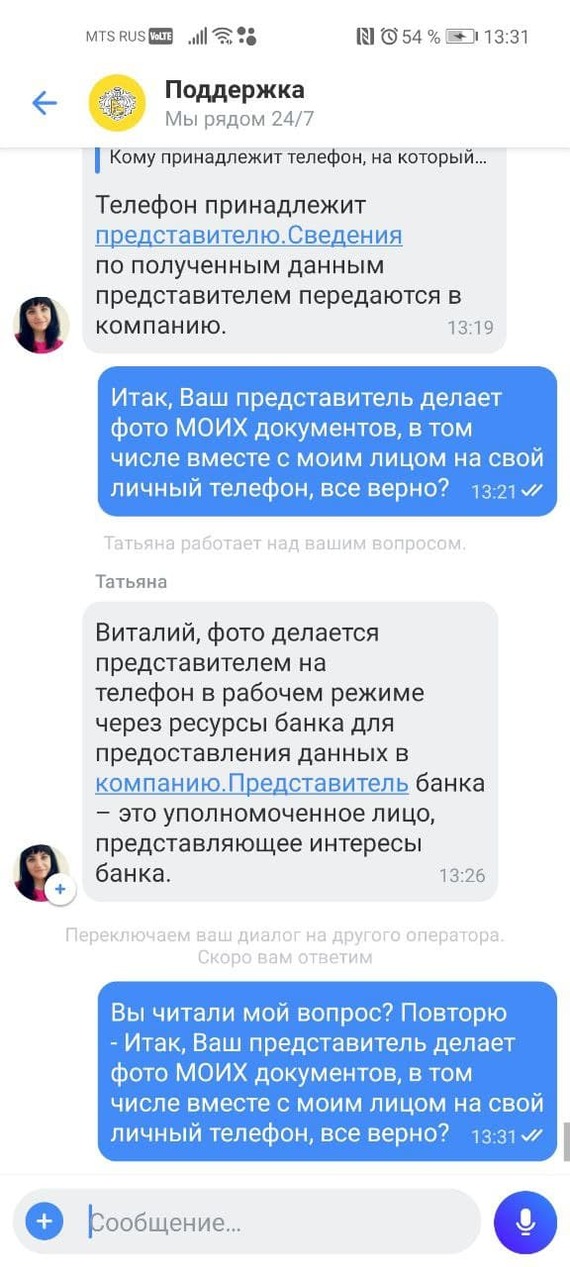

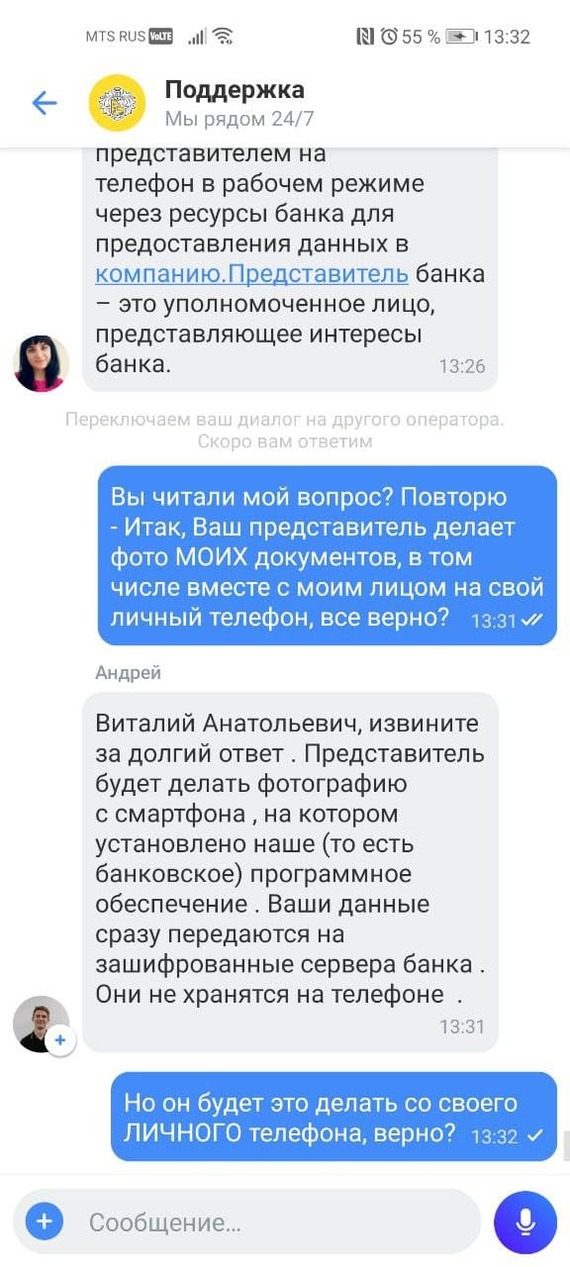

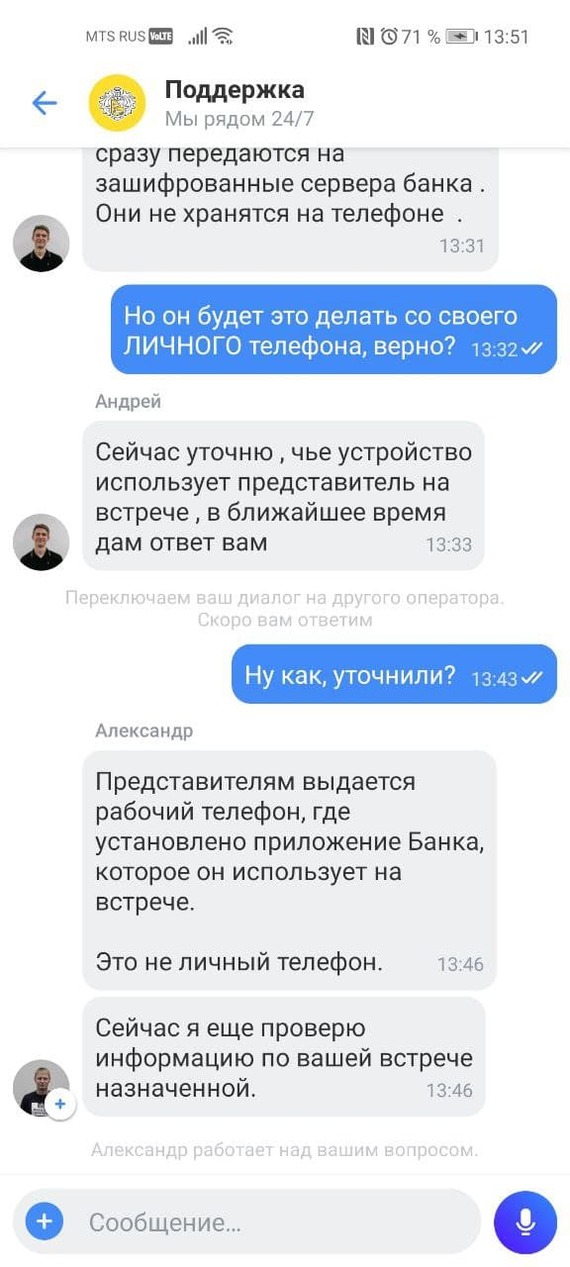

Я начал звонить в поддержку, чтобы выяснить где моя карта, как мне её передадут и где она будет всё это время до момента её получения мною.

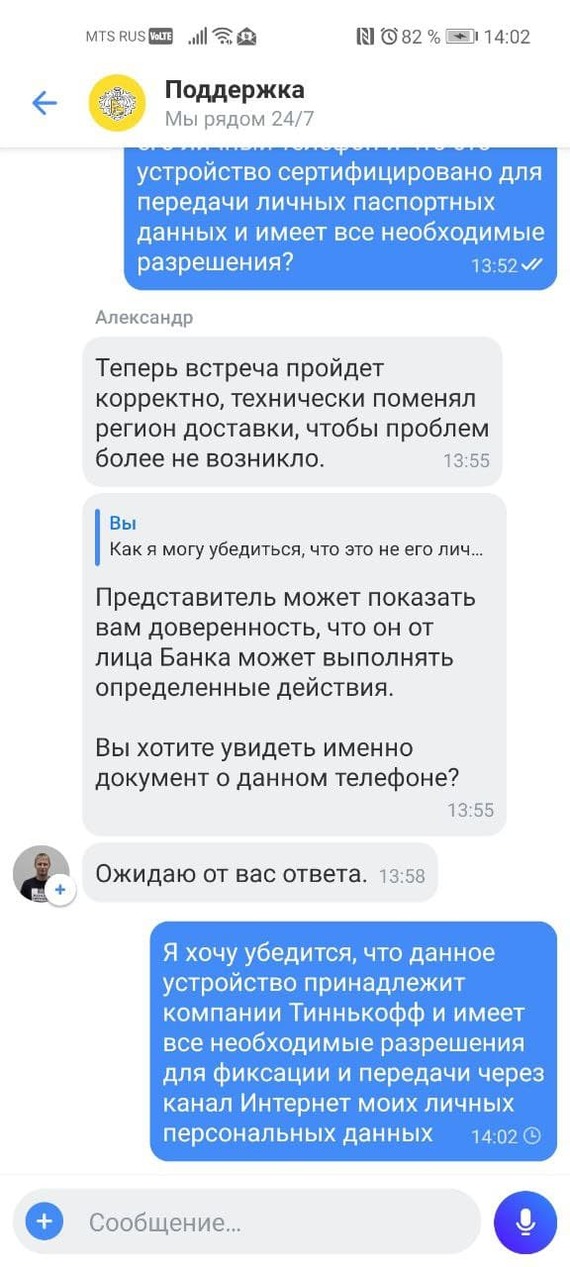

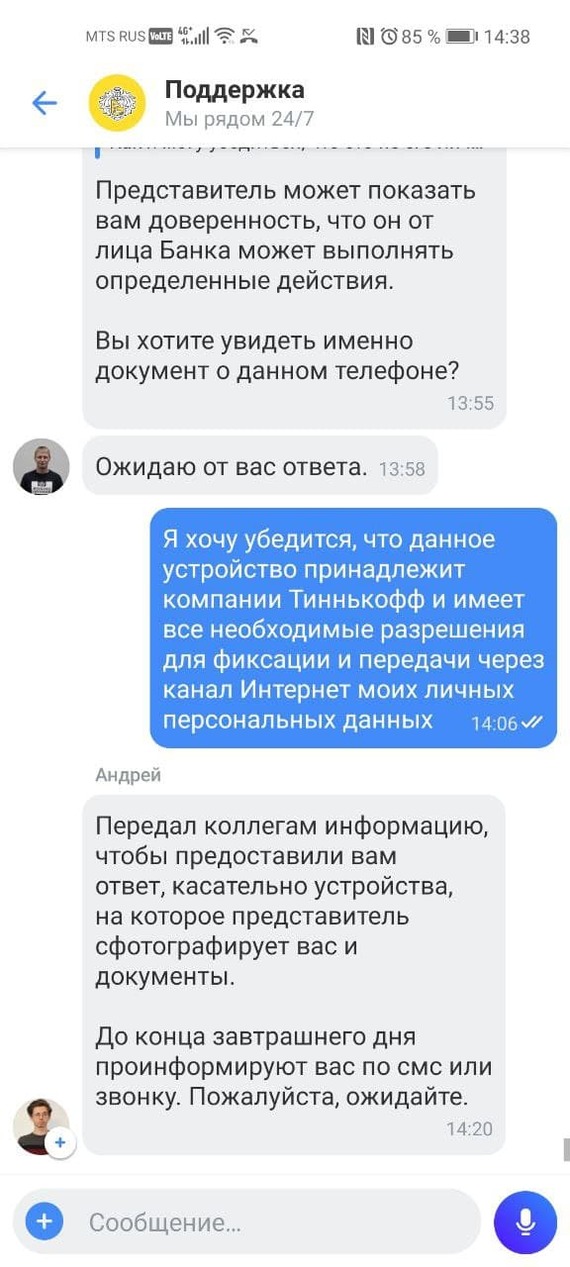

В поддержке мне сказали, что могут перенести встречу. На мой прямой вопрос - где все это время будет храниться карта с учетом того, что Ваш курьер обещала её передать кому-то, чтобы тот вручил карту мне по месту моего проживания, внятного ответа я так и не получил. Далее у меня возник вопрос, а каким образом производится фотосъемка моих документов и меня вместе с документами? Тут началась у оператора Тинька путаница в показаниях: то на личный телефон, то на служебный телефон, но как бы там ни было подтвердить сертификацию и принадлежность устройства компании Тинькофф они не могут. Таким образом, Вы должны позволить неизвестному человеку, привозящему Вам банковскую карту Тинькофф сделать фото Ваших документов и Вас на свой личный мобильный телефон, чтобы в дальнейшем этот человек отправил эту информацию в банк (странно - почему я сам не могу это сделать, например, через приложение Тинькофф?).

Вы можете сказать - ну и что, пусть фотографирует, что тут такого? Есть реально подтвержденные случаи, когда людям оформляли микрозайм, используя фото с паспортом, которое они отправлял в каршеринг при регистрации. Это легко проверить через гугл.

Так как эти ответы оператора меня совсем не удовлетворили и есть серьёзный риск, что карта может быть скомпрометирована до момента её вручения мне и изготовлены дубликаты, я прошу заблокировать эту карту и перевыпустить новую. Параллельно отмечаю, что хотелось бы убедиться, что сотрудник будет делать фото не на личный мобильный телефон. Мне назначают новую дату встречи на 12 марта и обещают, что все будет ок.

Наступил день получения новой карты. Мне звонит курьер. и говорит, что не привезёт мне карту, так как она работает "не в этом регионе" - цитата. Как оказалось, это другой район СПб. Замечательно, пишу в чат и сразу же, еще раз, уточняю - каким образом будут производить фиксацию моих документов. Чтобы долго не писать и подкрепить всё вышесказанное пруфами, прикрепляю скрины переписки с поддержкой (спойлер: все фото будет делаться на личное устройство курьера, хотя эти показания у консультантов начнут меняться по мере того, как я буду просить у них четкий и конкретный ответ). Уж простите за эти простыни.

Карту сбера например выдаёт кассир без всяких защитных пакетов и т.д. Просто берёт из стопки таких же карт и выдаёт, при чём под запись их же службы безопасности.

Ну ты и душнила.

Какую-то ты хуйню развёл на ровном месте.

Фото делается в специальном приложении, которое не сохраняет твою фотографию на аппарат владельца телефона, а передаёт её непосредственно на сервера банка.

Какое тебе дело вообще до того, через какую технику это делается, если на ней информация не сохраняется?

Фотографировать должен сотрудник что бы убедиться, что документы не поддельные.

Многие сотни тысяч если не миллионы людей получили карты таким образом.

Так у тебя перевыпуск карты. Значит когда получал до этого, такого вопроса не было? Тс сам себе проблему придумал и сам с ней героически борется. При этом побеждает через раз.Если Вам не безразлична судьба Ваших данных и Вы не хотите, чтобы на Вас оформили кредит или ещё что-то, то с этим нужно как-то бороться.Много вы знаете случаев когда из за сотрудников тинькова с помощью фотографий клиента брали кредиты ?

АВтор, скрины не умеешь нормально резать? У тебя очень длинный диалог, мог бы и не повторяться в каждой картинке.

Ну так не лица же с паспортом делает. А лицо с картой что он вам её выдал и отдельно документы которые он загружает им.

Если подобное не нравится идите в банк и там забирайте свою карту

Видимо, как говорится, "на грани", работают.

Ну а вся эта хрень с бесконечно кормящими завтраками курьерами чего стоит? Реклама из каждой розетки плюс телефонный спам привлекают гораздо больше клиентов, чем их инфраструктура готова обслужить. Но когда через три месяца до тебя всё-таки доедет именная карта, тебе предложат в подарок триста рубликов, чтобы ты написал на банках.ру положительный отзыв вместо честного. Это ведь дешевле, чем наладить работу поддержки и доставки.

вообще говоря, это нарушение чего только можно в части персданных. Левый смарт отправит из приложения прямо в тинька ваше фото, но так же в массу разных мфо.

Почему представителю банка не ограничится бумажными копиями ваших документов?

Ну как сказать - с альфой была относительно недавно история, где фото с паспортом утекло от курьера. На сколько я помню - пострадавшему подарили айфон, после чего он отказался от претензий. Что сделали с курьером - тайна, но думаю, ничего хорошего его уже не ждет, в банк он уже вряд ли устроится. Так что такая паранойя - на мой взгляд перебор.

Я вообще не доверяю всяким фотографиям на фоне документов, хоть на какой телефон, служебный или личный. Какая тебе разница?Если ты был хоть в одном банке, катался на карше или летал самолётом, то твои данные уже есть везде.

Одни шизоиды блин. Мне выдали карту сфоткали,и что удевительно я от этого не умер,и на следующий день на меня не оформили 100 кредитов. Так как сотрудник банка/банк несут отвецтвенность за всякое разное. +сбербанк во всю сливает данные пользователей,думаете почему так часто вам названивают? И это делают обсалютно все банки. Если вы трусишка пользуйтесь наличкой и живите в лесу. Так как ваши данные находятся буквально везде. Скажу больше я спокойно могу узнать вобще всё о вас по номеру телефона. И это может сделать любой школьник с доступом в интернет. Так что обосритесь и валите отсюда нахер.

Рукалицо. Вы прежде чем писать, убедитесь, что владеете информацией в полной мереЧем рискуем? Ничем. Захотят оформить кредит - оформят и так. Можно подумать, никогда такого не было и вот опять.

Вездесущее альтер эго

Владельцы карты Tinkoff Black получают процент на остаток и кэшбэк за покупки. Но у карты есть и другие особенности, которые позволяют сделать её использование ещё более выгодным. Рассказываем о лайфхаках, которые помогут сэкономить.

1. Можно не платить за обслуживание

Обслуживание карты стоит 99 ₽ в месяц (1188 ₽ в год).

Бесплатно можно обслуживаться, если выполнять одно из этих условий:

иметь вклад или кредит в Тинькофф Банке на сумму от 50 тысяч ₽;

хранить на карте как минимум 50 тысяч ₽ в течение месяца.

Есть ещё один вариант, предусматривающий бесплатное обслуживание — переход на тариф 6.2. Для перехода на тариф 6.2 нужно обратиться в службу поддержки банка — через чат в приложении или по телефону.

Если тратить по карте от 3 тысяч ₽ в месяц, то по тарифу 6.2 банк будет начисляться процент на остаток при условии, что он составляет от 100 до 300 тысяч ₽ . По «классическому» плану 3.0 нет нижней границы для остатка — он начисляется на любую сумму до 300 тысяч ₽.

Найти карту другого банка

2. Каждый месяц можно выбирать категории повышенного кэшбэка

За обычные покупки банк возвращает 1% от потраченной суммы. Но каждый месяц можно выбрать три категории из пяти, по которым будет начисляться повышенный кэшбэк — 5%. Категории для каждого человека подбираются индивидуально. Это могут быть, например, аптеки, транспорт, супермаркеты, одежда и обувь, рестораны и так далее.

Найти их можно в приложении через раздел «Ещё» -> вкладка «Повышенный кэшбэк».

Повышенный кэшбэк начисляется при сумме покупок от 20 ₽. Если не выбрать категорию кэшбэка, то он начисляться не будет.

Возможность выбора новых категорий повышенного кэшбэка появляется в последний день каждого месяца. Например, 31 ноября можно выбрать категории на декабрь.

Чтобы получить максимум кэшбэка — выбирайте категории, в которых вы тратите больше всего денег.

Ещё Тинькофф начисляет бонусы за покупки у партнёров. Там кэшбэк может достигать 30%. Найти такие предложения можно через приложение банка в разделе «Ещё» (справа внизу экрана) -> раздел «Бонусы» -> вкладка «Спецпредложения».

Не забывайте, что кэшбэк из раздела «Спецпредложения» нужно активировать перед оплатой. Иначе она пройдёт как обычная покупка.

Кэшбэк начисляется рублями, а не бонусами или баллами. Деньги возвращаются на счёт по итогам месяца. Их можно снять через банкомат или потратить по карте.

3. Мелкие покупки лучше оплачивать другой картой

За обычные покупки банк начисляет 1% от потраченной по карте суммы. На практике это 1 ₽ с каждых 100 ₽ в чеке. Но стоит учитывать, что кэшбэк начисляется только с каждых полных 100 ₽. Если сумма меньше, то бонуса не будет. Например, банк не начислит кэшбэк за покупки на 10, 20, 50 и 99 ₽. Если сумма покупки будет 199 ₽, то кэшбэк составит 1 ₽.

В реальной жизни покупки редко будут равны сумме, кратной 100 ₽, и часть кэшбэка с потраченных за месяц денег вы не получите. Так что мелкие покупки с чеком до 100 ₽ лучше оплачивать другой картой, по которой есть бонусы за такие операции.

4. При крупных тратах нужно следить за лимитом кэшбэка

Максимальная сумма кэшбэка в обычной и повышенной категориях покупок ограничена 3000 ₽ в месяц. Чтобы получить эти деньги за обычные покупки, нужно потратить 300 тысяч ₽, а если тратить только в выбранных категориях с кэшбэком 5%, то потребуется всего 60 тысяч ₽. За большие траты кэшбэк начисляться не будет.

Максимальный размер бонусов за покупки у партнёров может составлять 6000 ₽ в месяц.

Итого каждый клиент может возвращать до 9000 ₽ кэшбэка каждый месяц. Как только у вас закончился лимит кэшбэка по карте Tinkoff Black, начинайте тратить деньги по другой карте с бонусами.

Кэшбэк по карте Tinkoff Black

За обычные покупки

До 3 тысяч ₽ в месяц

За покупки в выбранной категории

До 3 тысяч ₽ в месяц с учётом кэшбэка за обычные покупки

За покупки у партнёров

До 6 тысяч ₽ в месяц

5. Можно открыть счёт в 30 валютах и выгодно их обменивать

Каждая карта Tinkoff Black может стать мультивалютной, то есть быть привязанной к нескольким валютам. Это бесплатно. Владелец карты может, например, открыть счёт в американских долларах, евро, фунтах стерлингов, грузинских лари, турецких лирах и т. д. Карту можно привязать к любой валюте и быстро изменить её при необходимости.

Счёт в иностранной валюте можно пополнить с рублёвого счёта. Курс при этом будет приближен к биржевому. Именно поэтому самый выгодный курс будет с понедельника по пятницу с 10:00 до 18:30, когда работает Московская биржа. В другое время он может быть выше.

Как открыть счёт в другой валюте

В приложении банка нажмите «+», который располагается рядом с изображением карты, а затем выберите опцию «Открыть счёт в новой валюте».

Платить с валютного счёта выгодно в стране, где обращается купленная вами валюта. Например, счётом с евро — в Европе. Если платить с рублёвого счёта за рубежом, есть риск переплатить из-за конвертации.

Не забывайте переключать валютный счёт. Если ваша карта привязана к долларовому счёту, а вы оплатите покупки в «Пятёрочке», то потеряете часть суммы на конвертации из долларов в рубли.

Для привязки карты к другому валютному счёту нужно нажать на изображение карты в приложении, выбрать опцию «Действия», затем — нажать «Связать с другим счётом».

6. Может быть комиссия при снятии наличных за границей

Банк позволяет без комиссии снимать от 3 до 100 тысяч ₽ «в любых банкоматах по всему миру». Но это не всегда работает за границей, где нужно снять местную валюту. Иногда комиссию может взять иностранный банк, через банкомат которого снимаются наличные.

В разделе «Помощь» на сайте Тинькофф есть пояснение: «Иностранные банкоматы могут брать свою комиссию, к сожалению, с этим мы ничего поделать не можем».

Избежать комиссии помогут такие советы:

выбирайте банкоматы крупных и известных банков;

если банкомат предупреждает о комиссии, то попробуйте найти другой;

найти банкомат, который не берёт комиссию, можно на сайте Тинькофф Банка или через его приложение (на главном экране выбрать «Ещё», затем «Инфо» и опцию «Банкоматы»).

7. Можно открыть бесплатную карту для близких

Если вы хотите предоставить доступ к своему банковскому счёту близким (например, супруге, детям или родителям), то можете бесплатно выпустить им дополнительную карту. Для этого нужно нажать на кнопку «Открыть новый продукт» в приложении Тинькофф Банка. Потребуются паспортные данные человека, которому вы открываете карту.

8. Можно также поделиться счётом

Вы можете предоставить доступ к счёту карты Tinkoff Black любому человеку, который также является клиентом Тинькофф Банка. Сделать это можно при нажатии значка «шестерёнка» в правом верхнем углу экрана. Затем в меню выбираете опцию «Предоставить доступ к счёту». Потом нужно указать имя и фамилию человека, которому вы хотите дать доступ. Выберите тип доступа: полный или частичный (видеть только баланс). Далее вы сможете установить лимиты на расход и снятие денег с вашего счёта. После подтверждения СМС другой человек получит доступ к вашему счёту, если примет это предложение.

Так к счёту можно подключить до пяти человек.

9. Но лучше для членов семьи выбрать отдельную карту

Ещё одна карта Tinkoff Black позволит:

Больше зарабатывать на кэшбэке. Если вам не предложили нужные категории повышенного кэшбэка, то есть вероятность, что это произойдёт с близким человеком. Тогда такие покупки выгодно оплачивать его картой.

Получать процент на остаток с больших сумм. Если на вашей карте больше 300 тысяч ₽, то процент на остаток будет начисляться только на сумму до 300 тысяч ₽ (при условии трат от 3000 ₽ в месяц). На всё, что больше — нет. Например, на вашей карте лежит 500 тысяч ₽. Банк начислит процент на остаток только на 300 тысяч ₽, оставшиеся 200 тысяч ₽ не будут приносить доход. Их выгодно перевести на другую карту для получения процентов.

Больше переводить без комиссий. По карте Tinkoff Black можно бесплатно переводить каждый месяц до 20 тысяч ₽ по номеру карты в любой банк. Если у ваших близких есть ещё одна карта, то можете пользоваться ей — тогда лимит составит уже 40 тысяч ₽ в месяц.

10. Можно получить металлическую карту

У Тинькова есть второй вариант карты Tinkoff Black для богатых людей, который называется Tinkoff Black Metal. Её отличие от простой «чёрной» карты в:

кэшбэке до 30 тысяч ₽ в месяц (у обычной карты — 3 тысячи ₽);

повышенный процент на остаток;

переводах на карты другого банка до 100 тысяч ₽ в месяц (у обычной — до 20 тысяч ₽);

туристической страховке на пять человек с покрытием до 100 тысяч долларов (у обычной нет такой опции).

Стоимость обслуживания — 1990 ₽ в месяц (23 880 ₽ в год). Но за карту не нужно платить, если тратить по ней от 200 тысяч ₽ в месяц и иметь на счетах от 1 миллиона ₽ или просто хранить на счетах в Тинькофф Банке от 3 миллионов ₽.

Тарифы актуальны на 19 мая 2020 года. Они могут измениться в любое время. При написании статьи мы не сотрудничали с Тинькофф Банком.

Очень странная ситуация у меня с банком, который многие хвалят. Считаю необходимым поделиться, чтобы клиенты были максимально аккуратны.

1) Много слышал про Тинькофф все хвалили, никогда не пользовался относился скептически к этому банку, но решил всё таки воспользоваться.

2) Заказываю карту 19 марта 2021г., через приложение зарегистрировавшись

3) Карта выпущена, привезли мне ее 26 марта 2021г, все ок все корректно на карте и в договоре верное ФИО

4) Через несколько часов захожу в приложении пишет другую фамилию (вместо моей, некто Машков) на старте, но заскринить не успел. Глазам верю пишу в поддержку.

5) Фамилия вернулась назад сама через 4-5 минут, поддержка говорит все корректно. Ну видимо показалось решаю я.

6) 27 марта 2021 г. тоже самое повторяется, вхожу в приложение пишет чужую фамилию. На этот раз заскринил, захожу смотрю профиль фамилия не моя указана. Пишу в поддержку, они говорят кто-то поменял ваше ФИО и паспортные данные.

7) На вопрос, как такое возможно и какая цель поддержка ответить не может.

8) После разговоров запросили актуальную фамилию и изменили её, но стало еще более непонятным вся ситуация, как фио и паспортные данные владельца счёта может менять некто туда сюда по 2 раза.

По факту кто-то менял владельца моего счёта на котором 0р (так как ему всего несколько часов), но могло быть и не 0р. Кто менял и как менял поддержка не в курсе, Ваш счёт в любой момент может уехать «законно» со всеми деньгами по другому ФИО и паспортным данным. Фактически Вы можете утратить контроль над деньгами в любой момент.

Не люблю жаловаться и писать никакие отзывы, просто нахожу это очень опасным с точки зрения безопасности клиентских денег.

Всегда пользовался только двумя банковскими приложениями, подобного колхоза не видел никогда если честно. Возможно это обидит представителей банка, но это не серьёзно совсем с такими ошибками при работе с деньгами. Как такое возможно в банковской сфере не понимаю и сейчас реально страшно начинать пользоваться приложением и какие-либо деньги закидывать вообще для пользования, если в первый же день возникают такие косяки. Будьте осторожны.Вот такое знакомство.

Проношу прощения, я сильно заблуждался.

И именно ТинькофМобайл — это наглядно продемонстрировал.

Они отдали номер мошеннику без предоставления вообще каких-либо документов. Вот описание от пострадавшего:

«Тинькофф» передал доступ е-сим «Тинькофф мобайл» 3-м лицам

Тинькофф перевыпустили e-sim и отдал его мошеннику, причем жуликам (я не про Тинькофф) даже никаких подложных паспортов или доверенностей не понадобилось.

Мошенники просто создали заявку на кредит с левым номером и ФИО жертвы. И стали ждать звонка от оператора. И Тинькофф сам связался с мошенником по левому номеру, и отдали ему номеру. Как бы комично это не звучит.

Такое вот наглядное преимущество дистанционного банка/оператора, теперь мошеннику было достаточно ответить на звонок, и никаких «где карту получали, туда и идите». Удобно же, скажите, разве не так? Это ну просто МЕЕГООБСЕР!

Кроме того, Тинькофф АААУУУ, очнись

Паспортные данные давно не являются секретной информацией.

ФИО и адреса есть в договорах, которые вы подписываете с подрядными организациями, с провайдерами, в резюме рассылаемых работодателям и на сайты. Т.е. знание этих данных никах не может являться подтверждением, что звонит владелец номера.

Только паспорт-когда его можно пощупать, сверить фото и подтвердить подлинность, но никак не циферки с паспорта, которого вы не видете.

Ну или раз вы выбрали удаленый тип работы, то прописывайте кодовое слово для идентификации клинта или высылайте на его почту ссылку для повторного получения e-sim с тем же номером!

Забавно еще и то, что Тинькоф не только отдал чужой номер мошеннику, но после того как хозяин с трудом вернул его, они ОТДАЛИ ЕГО ПОВТОРНО в руки мошеннику)))

Затем не могли заблокировать номер, ссылаясь на технические сложности:

В итоге их клиенту набрали микрокредитов, а также попытались вывести деньги с его ИИС.

Из-за сроков закрытия ИИС сделать им это конечно не удалось, но в комментарии на VC несчастный хозяин отписался, что они подали заявление на закрытие и отозвать его нельзя. Т.к. срок ИИС меньше 3-х лет, то он еще и вычет теряет(

Такой он Тинькофф. Самый технологичный банк /сот. оператор/брокер

Я только не понимаю, как они могли дать qr на e-sim не связавшись с клиентом по номеру, который они решили перевыпустить (у клиента он был) и как они потом 2-й раз отдали этот же номер мошеннику, после того как хозяин смог его вернуть?!

Писал на банки. ру их представителю по поводу защиты и планов в дальнейшем усилить проверку идентификации. Вариантов ведь много:

— ввести функцию запрета перевыпуска sim без представителя оператора (часто-ли вы перевыпускаете свою SIM карту?)

Если для Тинька это накладно, то есть и другие простые способы

— добавить возможность создать кодовое слово в приложение ТМобайл

— добавить блокировку смс при смене симки на 24 часа и отправку оповещения на номер, как это происходит при замене симок у Мегафон или МТС

— добавить двойную авторизацию, например, по посредством электронной почты (ведь почту можно будет защитить через Google authenticator или Яндекс.ключ без привязки номеру телефону)

Но в Тинькофф плевать на безопасность.

Знаю у IB отдельное приложение выполняющее роль криптоключа. Никакие СМС не нужны.

У Открытие Брокер вроде есть защита вторым фактором, по e-mail (у Брокера, но не банка), если не ошибаюсь.

Читайте также: