Как добавить приложение 2 к разделу 1 рсв в 1с

Отчет РСВ — это расчет по страховым взносам, который работодатели ежеквартально сдают в ФНС. Он объединил данные о начислениях на ОПС, ОМС и ВНиМ. Срок сдачи за 9 месяцев — до 30.10.2021.

ФНС России разработала обновленную форму расчета по страховым взносам (РСВ). После утверждения она начнет действовать с отчетности за 2021 год. Подробнее: форма расчета по страховым взносам изменится.Расчет РСВ

Единая форма РСВ за 2021 год утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ в редакции от 15.10.2020. Из названия формы следует, что такое РСВ в бухгалтерии, — это расчет по трем существующим обязательным страховым взносам работодателей, кроме платежей по профзаболеваниям и несчастным случаям на производстве:

Расчет заменил собой упраздненный отчет с той же аббревиатурой, но цифрой 1, и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, сдают в Фонд социального страхования, но в урезанном виде, только по взносам «на травматизм». Ранее действовавший отчет для ПФР упразднен полностью и больше не применяется страхователями. Из НПА следует расшифровка, что такое РСВ, — квартальный расчет по страховым взносам, который сдают работодатели.

Если работодатель не платит зарплату, он все равно сдает расчет.

Сроки сдачи РСВ

В соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , единый расчет по страховым взносам сдают все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. По НК РФ , подача РСВ в ИФНС предусмотрена до 30-го числа месяца, следующего за отчетным периодом.

При совпадении с выходным днем переносятся сроки сдачи отчетности. РСВ за 3-й квартал 2021 года сдают до 30.10.2021 (суббота). Срок переносится, из-за совпадения с выходным днем, на 01.11.2021. Если не успеть, последуют санкции за несвоевременную сдачу. В таблице приведен срок предоставления РСВ за 2021 год по всем отчетным периодам:

| Отчетный период | Срок сдачи |

|---|---|

| За 1-й квартал 2021 года | До 30.04.2021 |

| За 6 месяцев 2021 года | До 30.07.2021 |

| За 9 месяцев 2021 года | До 30.10.2021 |

| За 2021 год | До 30.01.2022 |

Способы доставки отчета в налоговый орган ничем не отличаются от других форм и деклараций:

Отчетность обособленных подразделений

Если у плательщика страховых взносов существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ , каждое такое подразделение сдает отдельный расчет в налоговый орган по месту своего нахождения. Наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета не влияет на эту обязанность.

Головная организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ. Для этого используется заявление, форма которого утверждена приказом ФНС России № ММВ-7-14/4@ от 10.01.2017. Отдельно не урегулировано заполнение отчета РСВ для филиалов — действует обычная инструкция.

Головная организация не включает в расчет сведения о выплатах сотрудникам и взносах, начисленных ее подразделениями. Сведения о среднесписочной численности работников предоставляют в составе расчета по месту нахождения организации.Чтобы заполнить отчет без ошибок, используйте бесплатно инструкции и образцы от экспертов КонсультантПлюс.

Бланк РСВ

Посмотрим, из чего состоит форма расчета по страховым взносам за 3 квартал 2021 года, дополненная сведениями о численности работников. Форма насчитывает 11 листов (вместе с приложениями) и состоит из:

- титульного листа;

- раздела 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

- раздела 3 «Персонифицированные сведения о застрахованных лицах».

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

Что заполнить в расчете

Все страхователи — плательщики страховых взносов (юрлица и ИП, кроме глав крестьянских хозяйств)

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения № 1 к разделу 1;

- приложение № 2 к разделу 1;

- раздел 3

Кроме того, должны заполнить:

Дополнительно к вышеперечисленному:

Страхователи, которые вправе применять пониженные или дополнительные тарифы социальных платежей

- подразделы 1.3.1, 1.3.2, 1.3.3, 1.4, приложение № 1 к разделу 1;

- приложение № 2 к разделу 1;

- приложения № 5-10 к разделу 1;

- раздел 3

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

- приложение № 3 к разделу 1;

- приложение № 4 к разделу 1

Правила заполнения

В приложении № 2 к приказу , которым утвержден расчет, приведена инструкция, как заполнить РСВ страхователю:

- страницы необходимо пронумеровать сквозным способом;

- при заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New размером 16-18;

- округлять стоимостные показатели в отчете не нужно, указывая рубли и копейки.

Если показатель в поле отсутствует, поставьте прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа.

Как заполнить расчет по страховым взносам: пошаговая инструкция

Бланк достаточно объемный, поэтому рассмотрим заполнение расчета по шагам. Обратите внимание, что порядок заполнения в 2021 году изменился. Это связано с переходом на прямые выплаты по больничным из ФСС. Теперь работодатели-страхователи в приложении 2 к разделу 1 указывают сумму страховых взносов ВНиМ с учетом:

- стр. 070 «Произведено расходов на выплату страхового обеспечения» заполнять не надо;

- стр. 080 «Возмещено ФСС расходов на выплату страхового обеспечения» заполняют, только если страхователь получал от ФСС возмещение расходов за периоды, истекшие до 01.01.2021;

- в стр. 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» не указывают признак «2», так как он означает превышение произведенных расходов над исчисленными страховыми взносами.

Шаг 1. Титульный лист

Здесь необходимо указать ИНН, КПП и полное наименование организации — плательщика страховых взносов или Ф.И.О. ИП. Без ошибок заполняем код расчетного периода. В отчетности за 9 месяцев 2021 года указываем код 33. Приведенный образец заполнения расчета по страховым взносам за 3 квартал 2021 года показывает, что в титульном листе следует написать отчетный год и код налогового органа, куда направлен отчет.

Далее указываем номер телефона, ОКВЭД2 и общее количество страниц расчета.

Кроме того, необходимо отметить, кто направляет отчет: сам плательщик страховых взносов или его представитель. Плательщику соответствует код 1, а представителю — 2. В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

Шаг 2. Раздел 1

Содержит сводные данные по обязательствам плательщика, поэтому в нем обязательно указывают корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному, социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже указывают отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей.

Внизу каждой страницы необходимо ставить подпись и дату заполнения.

Шаг 3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование»

Указываем отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию и количество застрахованных лиц в каждом месяце в бланке РСВ на последнюю отчетную дату месяца.

Для заполнения кода тарифа плательщика выбирают один из показателей:

- 01 — при ОСН;

- 02 — при УСН (такой код действует с 2019 года взамен применявшегося ранее кода 08);

- 03 — ЕНВД.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

Шаг 4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством»

В разделе приводятся данные об исчисленных за отчетный период суммах. Указывают количество застрахованных лиц и сумму выплаченных вознаграждений. Если в отчетном периоде выплачивались пособия по беременности и родам, это следует указать.

На следующей странице указываются суммы исчисленных платежей и суммы, израсходованные на выплату страхового обеспечения. Отдельно пишем сумму взносов, возмещенную ФСС. В 2021 году это неактуально, часть остается незаполненной.

Далее указываем сумму к уплате.

Шаг 5. Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется отдельный лист. В нем указывается код отчетного периода, дата заполнения, ИНН, порядковый номер по разделу.

После этого в РСВ необходимо вписать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования. Затем идут сведения о сумме выплат и исчисленных взносах.

Мы выяснили, что бесплатно заполнить онлайн-расчет по страховым взносам доступно в личном кабинете налогоплательщика на сайте ФНС России. Но для этого требуется квалифицированная электронная подпись.

Ошибки и штрафы

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ, штраф за ошибки в едином расчете по взносам составляет всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не вовремя сдан расчет за год, то придется заплатить 5% от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ, — не более 30% от суммы взносов, подлежащих уплате, но и не менее 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно назначат штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дана возможность блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты в срок.

Особенности уточненного расчета

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент статья 81 НК РФ, в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3, он подается по каждому застрахованному лицу в отдельности, и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, приводят к тому, что отчетность признана неподанной. Это произойдет, если за отчетный период совокупная сумма страховых взносов не совпадет с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС обязан уведомить страхователя о том, что его отчет не принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой признают первоначальную дату предоставления расчета.

Готовим отчет в бухгалтерских программах

РСВ включен во все программы и сервисы ведения бухгалтерского и налогового учета: Контур. Бухгалтерия, 1С и другие.

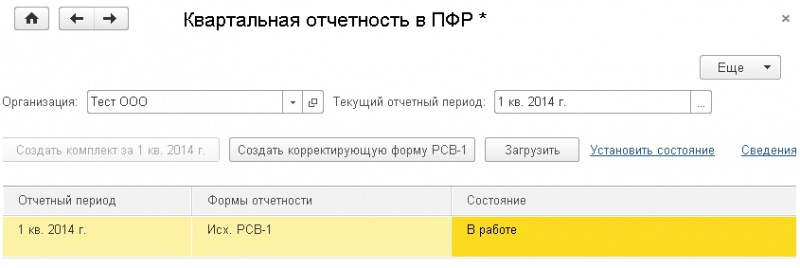

Для формирования квартальной отчетности в ПФР перейдите в раздел «Зарплата и кадры» → «Квартальная отчетность в ПФР»:

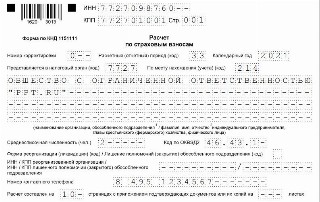

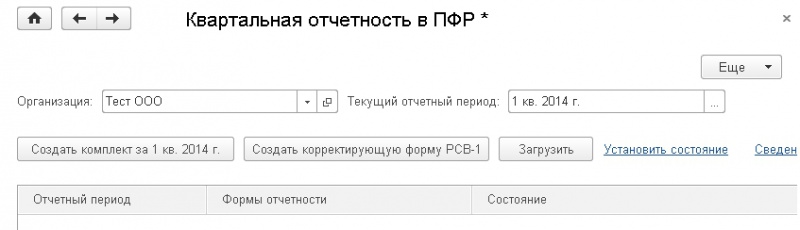

В открывшемся окне Вы можете создать комплекты отчетности, а также корректировочные формы:

Для того чтобы создать новый комплект, выберите период отчетности:

Далее нажмите «Создать комплект»:

Перед Вами откроется окно РСВ-1, в котором сформируйте комплект отчетности:

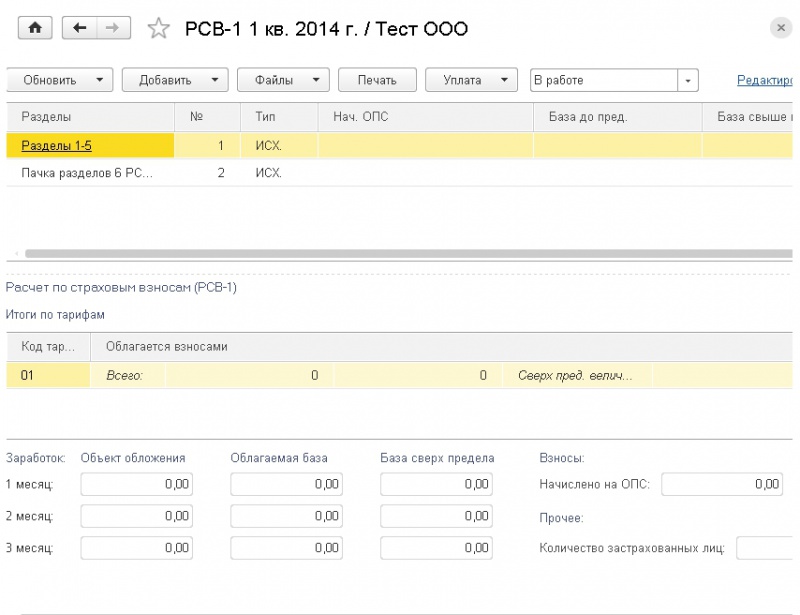

Далее выберите статус «В работе» и добавьте 6 раздел. Для этого нажмите «Добавить» → «Пачку разделов 6»:

Для того чтобы перейти к редактированию, нажмите на соответствующий раздел:

Заполните форму и нажмите «Записать» → «Закрыть»:

После заполнения комплекта отчетности нажмите «Файлы» → «Проверить»:

Перед Вами снова отобразится окно «Квартальная отчетность в ПФР», где уже появилась информация об отправленном отчете:

Отчетный период автоматически изменится на следующий. Появится возможность создания нового комплекта отчетности либо корректирующей формы:

В соответствии с письмом ФНС от 9 июня 2020 г. № БС-4-11/9528@ и проверки контрольных соотношений показателей, введенных письмом ФНС России от 29.05.2020 № БС-4-11/8821@ полноценная реализация заполнения РСВ выполнена в 1С: ЗУП следующих версиях:

- Зарплата и управление персоналом, редакция 3.1 (3.1.14.97)

- Зарплата и управление персоналом, редакция 3.1 (3.1.10.491)

Отчитаться в инспекцию по взносам за полугодие 2020 год следует к 30-му июля 2020 года.

В статье разберем заполнение регламентированного отчета РСВ.

ИП и организации малого и среднего бизнеса с пониженным тарифом по взносам

Поговорим об организациях, относящихся к субъектам малого и среднего предпринимательства, которые используют пониженный тариф по взносам, при этом пониженные тарифы применяются только к выплатам, превышающим 12 130 рублей и тариф составляет

- в ПФР — 10 %

- в ФФОМС — 5 %

- в ФСС— 0 %

Для указания кода тарифа плательщика нужно использовать код «20», а для указания физического лица:

- «МС» — лица, застрахованные в сфере ОПС;

- «ВЖМС» — застрахованные в сфере ОПС иностранные граждане и лица без гражданства, временно проживающие в РФ, а также лица, которым предоставлено временное убежище;

- «ВПМС» — застрахованные в сфере ОПС иностранные граждане или лица без гражданства (кроме ВКС), временно пребывающие на территории РФ.

ИП и организации, бизнес которых наиболее пострадал от коронавируса

Взносы с выплат ИП и организации за апрель, май, июнь 2020 года вправе рассчитывать по тарифу 0% (ст. 3 Федерального закона от 08.06.2020 № 172-ФЗ)/

Для указания тарифа плательщика нужно использовать код «21», а для указания физического лица:

В программе для составления расчета по страховым взносам предназначен регламентированный отчет Расчет по страховым взносам ( Отчетность, справки —> 1С-Отчетность)

В результате на экран выводится форма нового экземпляра отчета Расчет по страховым взносам. Для автоматического заполнения отчета по данным информационной базы нажмите на кнопку Заполнить.

Рассмотрим варианты заполнения.

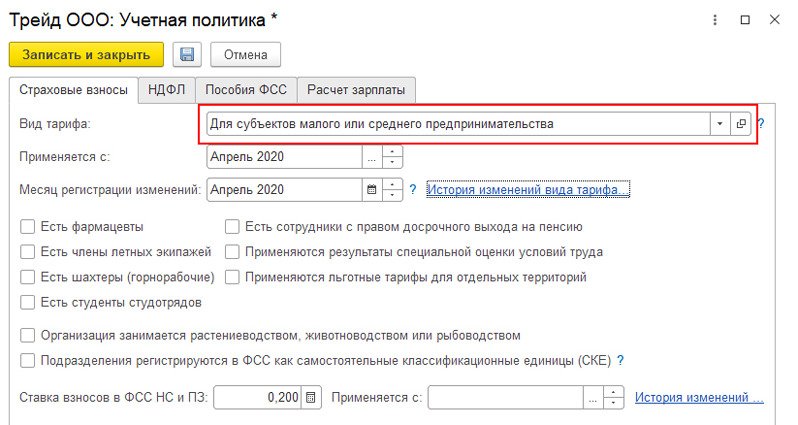

1. Для расчета страховых взносов по пониженному тарифу, первое, что нужно настроить — учетную политику (раздел Настройка -> Организации-> закладка Учетная политика и другие настройки -> ссылка Учетная политика) выберите вид тарифа: Субъектов малого или среднего предпринимательства

Второе — рассчитать взносы за апрель, май, июнь:

Например, начисленный оклад за апрель составил 100000 р, тогда взносы в ПФР с учетом пониженного тарифа: 12130*22% ((100000-12130))*10% = 2668,6 8787=11455,6

ФСС: 12130*2,9% = 351,77

ФОМС: 12130*5,1% ((100000-12130))*5%=618,63 4 393,5=5012,13

ФСС и НС без изменений, ставка не меняется.

Экономия — 13180,5 р.

Третье — проверить расчеты отчетом Проверка расчетов взносов. Этот отчет позволяет сразу увидеть неточности в расчетах — база умноженная на ставку налога, выделяя ошибки красным цветом. Еще очень удобно анализировать и проверять в разрезе видов тарифа:

Четвертое — сверить базу начислений с базой для расчета взносов, подойдет отчет Анализ взносов в фонды и Полный свод начислений. Если в настройках снять флажок Месяц начислений, то можно свод сформировать нарастающим итогом.

Пятое, когда все проверили, ошибки исправили, можно формировать отчет РСВ. Приложение 1 к Разделу 1 разделилось на 2 пункта — код тарифа 01 и 20

В нашем примере у сотрудника получилось превышение предельной базы.

Предельные величины можно посмотреть, сверить или изменить при необходимости показали:

Превышение произошло в июне, были начислены оклад — 100000 премия — 850000:

Распределение в разрезе начислений происходит следующим образом:

находится доля МРОТ к заработку сотрудника: 12130/950000 = 0,01276842, далее, эта доля находится в окладной части и премии: 100000*0,01276842 = 1276,84 и 850000*0,01276842 = 10853,16

Возвращаемся к отчету. Приложение 2 к Разделу 1 также разделилось на 2 пункта — код тарифа 01 и 20:

Раздел 3 также имеет разделение в разрезе кодов помесячно базы и сумм по страховых взносам.

После проверки заполнения формы необходимо воспользоваться контрольным соотношением, встроенным в системе по алгоритму:

Можно отобрать только ошибки:

Ошибка 50013473. Если в организации, применяющей льготный тариф для субъектов малого и среднего бизнеса, начислить сотруднику частично облагаемую материальную помощь, то взносы будут рассчитаны корректно, а в Расчете по страховым взносам произойдет некорректное отражение скидки по материальной помощи по основному и льготному тарифам. В результате сумма облагаемой базы не будет соответствовать начисленным взносам и соответственно в отчете по страховым взносам не сойдутся контрольные соотношения.

Покажу на примере. Начислим сотруднику материальную помощь 5000 р.:

Причиной является ошибка, которая проявляется в отчетах Анализ взносов в фонды и Проверка расчета взносов (Налоги и взносы —> Отчеты по налогам и взносам), где распределенная скидка не соответствует указанной в отчете базе для взносов.

36390-882,18*22=7811,72 — сумма налога в ПФР по основному тарифу;

(1048610-3117,82-158000)*10 = 88749,218 — сумма налога в ПФР по пониженному тарифу.

2. Для расчета страховых взносов по нулевым тарифам в учетной политике организации (раздел Настройка -> Организации -> закладка Учетная политика и другие настройки -> ссылка Учетная политика) выберите вид тарифа Для отраслей, пострадавших от коронавирусной инфекции. Но не забыть, что данный тариф с июля отменяется.

Схема по начислениям взносов и проверке аналогичная, описанная в пункте выше. Перейдем сразу в отчет РСВ:

Приложение 1 к Разделу 1 разделилось на 2 пункта — код тарифа 01 и 21:

Приложение 2 к Разделу 1 разделилось на 2 пункта — код тарифа 01 и 21:

В Приложении 3 необходимо показать суммы выплат:

После проверки заполнения формы, необходимо воспользоваться контрольным соотношением.

Конечно, в данной статье рассмотрены простые примеры, и к сожалению, охватить всё и описать все нюансы — невозможно.

Надеемся, что сквозные примеры помогли продемонстрировать основную логику расчетов, пропорций и методов расчета страховых взносов с учетом новых контрольных соотношений и соответственно формирование отчета. И формирование РСВ займет минимум вашего времени и доставит огромное удовольствие от полученного протокола о том, что отчет принят! Удачи всем!!

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Страховые взносы за II квартал отменили — это касается пострадавшего бизнеса из реестра МСП. Но расчёт по страховым взносам нужно сдать до 30 июля. ФНС выпустила новые коды, контрольные соотношения и письма с разъяснениями для всех, кого коснулся нулевой тариф. Разберёмся, как заполнить РСВ за полугодие 2020 года.

РСВ — что изменилось из-за коронавируса

Коронавирус стал причиной множества изменений по страховым взносам. Сначала государство ввело пониженный тариф 15 % для всех субъектов МСП, а затем дополнительно установило нулевой тариф для наиболее пострадавших отраслей. Поэтому РСВ за это полугодие компании заполняют одним из трёх способов — по стандартным, пониженным и нулевым тарифам.

Освобождение от налогов и взносов за второй квартал регулирует Федеральный закон от 08.06.2020 № 172-ФЗ. Нулевой тариф действует для страховых взносов на ОПС, ОМС, и ВНиМ за период апрель — июнь 2020 года. Это касается как выплат в рамках предельной базы, так и сверх неё.

Льгота действует для наиболее пострадавших ИП и организаций, которые попали в реестр МСП по результатам отчётности за 2018 год. Также она распространяется на некоторые социально ориентированные НКО. Проверить своё право на льготу можно по ИНН в специальном сервисе ФНС.

Как заполнить РСВ с нулевым тарифом

От страховых взносов работодателей освободили, но расчёт сдать все равно придётся. ФНС разъяснила, что о применении нулевого тарифа работодатели смогут заявить через сдачу полугодового РСВ с нулевыми начислениями за II квартал. Если вы уже сдали расчёт и указали в нём суммы за апрель-июнь, заполните новый экземпляр по инструкции и сдайте как уточнёнку (информация ФНС России от 10.07.2020).

Для подготовки расчёта за первое полугодие используйте стандартный бланк РСВ, утверждённый приказом ФНС от 18.09.2019 N ММВ-7-11/470@. Правила заполнения налоговая разъяснила в письме от 09.06.2020 № БС-4-11/9528@.

В расчёте страховых взносов заполните:

- титульный лист;

- раздел 1;

- приложение 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Титульный лист и первый раздел заполняйте в стандартном порядке — тут изменений нет. Помните, что раздел 1 заполняется нарастающим итогом с начала года, поэтому нужно просуммировать соответствующие строки по каждому виду взносов из всех строк листов по разным тарифам. Но за апрель, май и июнь в первом разделе проставьте нули.

В отношении остальных листов появились новые разъяснения.

Как заполнить приложения 1 и 2 к разделу 1

Приложения 1 и 2 заполните в двух экземплярах — по одному для каждого тарифа (обычного и нулевого).

В первом экземпляре приложения поставьте код тарифа плательщика «01» и заполните его только данными по взносам за первый квартал. Укажите нарастающим итогом суммы выплат с 1 января по 31 марта. В графах 2, 3 и 4 проставьте нули, так как они предназначены для начислений за последние три месяца, а эти данные мы поместим в отдельный экземпляр.

Необлагаемые выплаты включайте в отчёт в соответствии с тем периодом, к которому они относятся. Если они отнесены к февралю, впишите их в отчет с кодом «01», если к маю — в отчет с кодом «21».

Как заполнить раздел 3

Раздел 3 заполните на каждого работника в одном экземпляре — для нулевого тарифа по взносам. В строке 130 подраздела 3.2.1 укажите код категории застрахованного лица из письма ФНС от 09.06.2020 № БС-4-11/9528@. Всего есть три кода категории:

- КВ — для работников-граждан РФ;

- ВПКВ — для работников из числа временно пребывающих иностранцев и лиц без гражданства;

- ВЖКВ — для работников из числа застрахованных в системе ОПС иностранных граждан или лиц без гражданства, временно пребывающих в РФ, а также временно пребывающие в РФ беженцы.

Заполняйте раздел 3 в общем порядке, но в строках, где вы обычно показываете взносы, проставьте нули.

Бизнес из реестра МСП, который власти не отнесли к перечню наиболее пострадавших, тоже получил льготу. Такие работодатели платят взносы с части зарплаты, превышающей федеральный МРОТ по ставке 15 %. Для заполнения РСВ при этом предусмотрен иной порядок. Мы рассказывали, как заполнить расчёт по сниженным тарифам для страховых взносов.

Новые контрольные соотношения для нулевого тарифа

Новые контрольные соотношения для расчёта по нулевым тарифам ФНС опубликовала в письме от 10.06.2020 N БС-4-11/9607. Они дополняют предыдущий перечень контролей для формы РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@).

Всего добавили три новых контрольных соотношения, но суть у всех одна. Рассмотрим на примере первого: «При наличии подр 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 21 обязательность соблюдения условий для применения пониженных тарифов страховых взносов, установленных статьей 3 Федерального закона от 08.06.2020 N 172-ФЗ». Аналогичные правила действуют для подраздела 1.2 приложения 1 и приложения 2.

Это значит, что заполнять РСВ по нулевым тарифам с кодом «21» можно только в том случае, если вы соответствуете условиям освобождения из Федерального закона от 08.06.2020 № 172-ФЗ. ФНС будет это проверять.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

При формировании расчета по страховым взносам (РСВ) за 9 месяцев 2020 года используется редакция формы, приведенная в Приложении № 1 к приказу ФНС России от 18.09.2019 № ММВ-7-11/470@.

При заполнении отчета следует учитывать поправки, касающиеся страховых взносов, которые внесены в НК РФ Федеральным законом от 01.04.2020 № 102-ФЗ.

Льготные тарифы

В III квартале 2020 года продолжают действовать льготные тарифы страховых взносов, установленные Законом № 102-ФЗ для организаций и ИП, включенных в реестр малого и среднего предпринимательства (МСП).

1С:ИТСПодробнее о том, кто относится к субъектам МСП, о льготах для МСП см. в разделе «Консультации по законодательству» .

Проверить, внесена ли организация в этот реестр , можно на сайте ФНС России.

В период с 01.04.2020 до 31.12.2020 для указанных выше плательщиков применяются следующие тарифы страховых взносов:

1. На выплаты в пользу физических лиц, не превышающие МРОТ (определяемый по итогам каждого месяца), взносы исчисляются по общим тарифам (ст. 425 НК РФ):

на пенсионное страхование — 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

на медицинское страхование — 5,1 %;

на социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

2. На выплаты в пользу физических лиц в части, превышающей МРОТ (определяемый по итогам каждого месяца), взносы начисляются по пониженным тарифам (ст. 6 Закона № 102-ФЗ):

на пенсионное страхование — 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

на медицинское страхование — 5 %;

на социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0 %.

Федеральный МРОТ на 01.01.2020 составляет 12 130 руб. (Федеральный закон от 27.12.2019 № 463-ФЗ).

Указанные плательщики страховых взносов вправе применять тарифы страховых взносов с 1-го числа месяца, в котором сведения о них внесены в реестр МСП, но не ранее чем с 01.04.2020 (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

Если плательщика страховых взносов исключают из реестра МСП, то он теряет право на применение пониженных тарифов с 1-го числа месяца, в котором произошло это событие (письмо ФНС России от 29.04.2020 № БС-4-11/7300@).

В программе «1С:Зарплата и управление персоналом 8» редакции 3 для расчета страховых взносов по льготному тарифу в учетной политике организации необходимо указать вид тарифа Для субъектов малого и среднего предпринимательства и месяц, с которого этот тариф применяется (рис. 1).

При расчете взносов в документах Начисление зарплаты и взносов, Увольнение никаких дополнительных колонок не возникает. В колонках отображаются общие суммы взносов.

Особенности расчета взносов по пониженным тарифам

В некоторых случаях существуют особенности расчета взносов по пониженным тарифам.

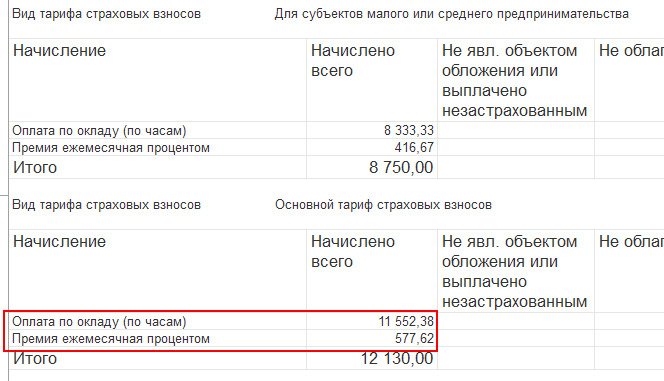

Если у сотрудника несколько видов начислений, то для расчета базы в пределах МРОТ сумма рассчитывается пропорционально с каждого вида начисления, облагаемого взносами (рис. 2).

Если сотрудник работает на неполную ставку, корректировка МРОТ на количество занимаемых ставок не предусмотрена (п. 9 ст. 2, ст. 6 Закона № 102-ФЗ).

Пример

Сотрудник работает на 0,5 ставки с окладом 20 000 руб. Начислено за апрель — 10 000 руб., сумма начислений в пределах МРОТ (12 130 руб.) – 10 000 руб., сумма взносов в ПФР — 10 000 руб. х 22 % (основной тариф) / 100 = 2 200 руб.Если сотрудник работает на нескольких должностях, например, 0,5 ставки по основному месту и еще 0,2 ставки по совместительству, база для расчета взносов суммируется по физическому лицу и сравнивается с МРОТ, т. е. пониженная ставка применяется в целом к сумме начислений по физическому лицу (ст. 6 Закона № 102-ФЗ). Если в организации применяется районный коэффициент или северная надбавка, корректировка МРОТ на эти показатели не предусмотрена. Порядок расчета взносов для всех регионов одинаковый.

При формировании расчета по страховым взносам за 9 месяцев 2020 года плательщики — субъекты МСП в отношении выплат, облагаемых по пониженным тарифам, должны использовать код тарифа «20» (письмо ФНС России от 07.04.2020 № БС-4-11/5850@).

Этот код не указан в Приложении 5, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470@, однако специалисты ФНС России рекомендуют указывать именно его, пока в Порядок заполнения расчета не внесены соответствующие изменения (письмо от 07.04.2020 № БС-4-11/5850@).

Несколько тарифов в течение отчетного периода

В случае если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько Приложений 1 к Разделу 1 (либо только отдельных подразделов Приложения 1 к Разделу 1), сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода (п. 5.4 Порядка заполнения расчета, утв. приказом ФНС России от 18.09.2019 № ММВ-7-11/470@).

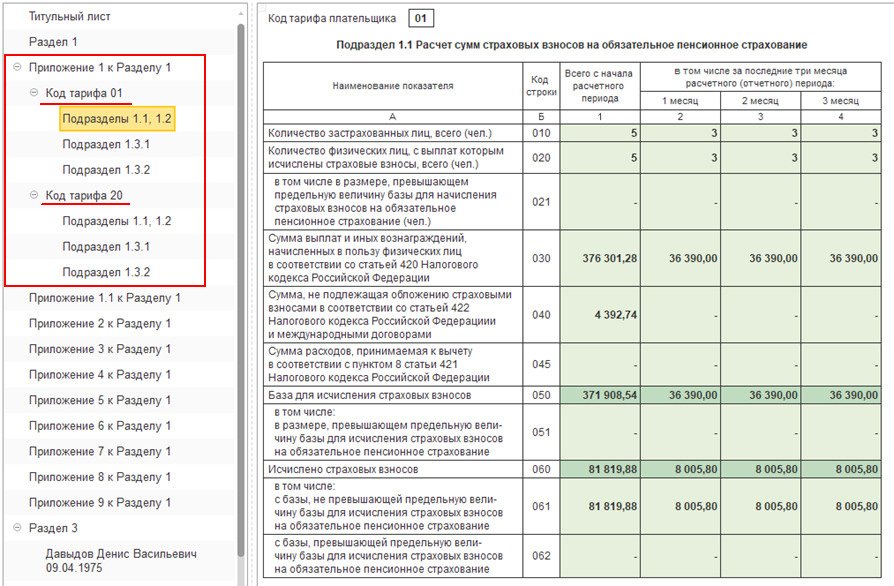

Поэтому в отчете за 9 месяцев 2020 года будут сформированы два Приложения 1 к Разделу 1: одно Приложение с кодом тарифа «01» и второе Приложение с кодом тарифа «20» (рис. 3).

Также в расчете сформируются два Приложения 2 к Разделу 1 (с кодом тарифа «01» и с кодом «20»), за исключением строк 070–090.

В строках 070–090 отражается информация в целом по плательщику страховых взносов.

В Приложении 2 с кодом тарифа плательщика «01» отражается расчет страховых взносов на обязательное социальное страхование по общим тарифам. В Приложении с кодом тарифа «20» отражается расчет страховых взносов на обязательное социальное страхование по пониженным тарифам. Обратите внимание, суммы начисленных взносов на обязательное социальное страхование будут равны нулю (в графах указаны прочерки), т. к. тариф равен 0 %.

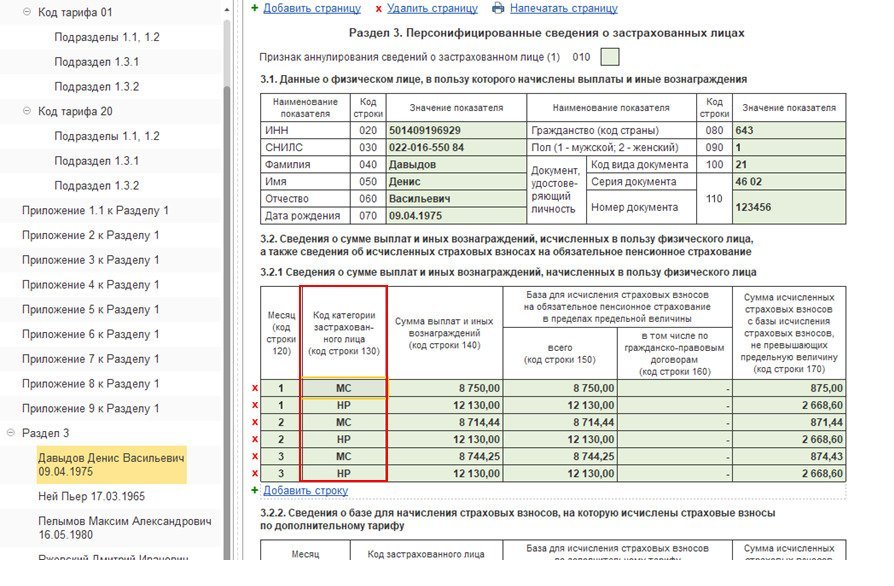

Коды категорий застрахованных лиц в подразделе 3.2.1

При заполнении Подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица» Раздела 3 РСВ плательщики должны указать следующие коды категорий застрахованного лица (письмо ФНС России от 07.04.2020 № БС-4-11/5850@):

«МС» — физические лица;

«ВПМС» — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 № 115-ФЗ «О правовом положении иностранных граждан в Рос-сийской Федерации»), временно пребывающие на территории РФ.

При этом по каждому застрахованному лицу суммы выплат и исчисленных взносов отражаются двумя строками с разными категориями застрахованного лица (рис. 4).

С кодом категории «НР» отражаются начисления по общим тарифам. При этом по строке 150 подраздела 3.2.1 во II квартале 2020 года должно быть указано значение не более «12 130» (т. е. значение действующего федерального МРОТ).

С кодом категории «МС» («ВЖМС», «ВПМС» для иностранцев) отражаются начисления по пониженному тарифу в части выше МРОТ.

Налоговые органы будут проверять наличие сведений о работодателе в «Едином реестре субъектов МСП» на начало каждого месяца, за который взносы рассчитаны с применением пониженных тарифов, для проверки правомерности применения такой льготы.

Нулевой тариф взносов

Нулевой тариф страховых взносов установлен Федеральным законом от 08.06.2020 № 172-ФЗ и распространяется только на доходы, начисленные за II квартал 2020 года.

Поэтому организациям, ранее получившим право на применение нулевого тарифа, с 01.07.2020 в учетной политике организации необходимо не забыть установить тариф, который применялся организацией до 01.04.2020.

Кроме того, нулевой тариф не применятся к дополнительным тарифам страховых взносов, установленных статьями 428 и 429 НК РФ (взносы на выплаты работникам, занятым на вредных и опасных работах, членам летных экипажей воздушных судов гражданской авиации, а также отдельным категориям работников организаций угольной промышленности). Об этом предупреждает Минтруд России в письме от 07.08.2020 № 21-3/10/В-6512.

При заполнении РСВ, в случае если в течение расчетного (отчетного) периода применялось более одного тарифа, в расчет включается столько Приложений 1 к Разделу 1 (либо только отдельных подразделов Приложения 1 к Разделу 1) и Приложений 2 к Разделу 1, сколько тарифов страховых взносов применялось в течение расчетного (отчетного) периода.

Например, организация применяла следующие тарифы:

с 01.01.2020 — основной тариф страховых взносов;

с 01.04.2020 — тариф, установленный для пострадавших от коронавируса отраслей;

с 01.07.2020 — для субъектов малого или среднего предпринимательства.

В РСВ за 9 месяцев 2020 года будет сформировано три Приложения 1 к Разделу 1 с кодами тарифа «01», «20», «21», а также три Приложения 2 с кодами тарифа «01», «20», «21».

Контрольные соотношения (КС) для действующей формы РСВ приведены в письме ФНС России от 07.02.2020 № БС-4-11/2002@ (с изменениями и дополнениями).

В частности, в письме от 18.05.2020 № БС-4-11/8821@ специалисты налоговой службы уточнили перечень контрольных соотношений для проверки расчета по взносам с кодом тарифа «20». В письме от 23.06.2020 № БС-4-11/10252@ уточнены КС 1.197–1.199, которые учитывают возможность применения работодателями — субъектами МСП пониженных тарифов страховых взносов в отношении выплат работникам, превышающим МРОТ по итогам месяца.

Дополнительные КС 2.11–2.13 приведены в письме ФНС России от 10.06.2020 № БС-4-11/9607. Они проверяют обязательность соблюдения условий для применения субъектами МСП пониженных тарифов страховых взносов, предусмотренных Законом № 172-ФЗ

В «1С:Предприятии» поддерживается возможность проверки показателей расчета по страховым взносам на соответствие разработанным КС. О сроках реализации см. в «Мониторинге законодательства».

Срок сдачи отчета РСВ

Расчет по страховым взносам за 9 месяцев 2020 года необходимо сдать не позднее 30.10.2020 (п. 7 ст. 431 НК РФ).

1С:ИТСПодробнее о составлении Расчета по страховым взносам в программах 1С см. в справочнике «Отчетность по страховым взносам» раздела «Консультации по законодательству».

Расчет по форме 6-НДФЛ за 9 месяцев 2020 года

Расчет по форме 6-НДФЛ за 9 месяцев 2020 года представляется в налоговые органы по форме, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

Изменение формы и формата 6-НДФЛ планируется только с 01.01.2021 (подробнее см. в статье «ФНС изменит форму 6-НДФЛ»).

Напомним основные принципы и особенности заполнения отчета в «1С:Зарплате и управлении персоналом 8» редакции 3.

Формирование расчета по форме 6-НДФЛ в программе производится в автоматическом режиме.

Для корректного формирования расчета необходимо, чтобы в программе были:

отражены все доходы, полученные физическими лицами за налоговый период;

введены сведения о праве на налоговые вычеты (стандартные, профессиональные, имущественные, социальные, авансовые платежи по НДФЛ) и отражены фактически предоставленные вычеты;

рассчитаны и учтены суммы исчисленного, удержанного налога.

Титульный лист

Дата подписания отчета, указанная на титульном листе, влияет на автоматическое заполнение расчета по форме 6-НДФЛ, а именно — на заполнение строки 080 Раздела 1.

Строка 080 «Сумма налога, не удержанная налоговым агентом» заполняется по учетным данным программы, определенным по состоянию на дату подписания отчета.

Таким образом, дата подписания на титульном листе должна быть больше или равна дате выплаты доходов за последний месяц, входящий в отчетный период. Если на дату подписи вся зарплата выплачена, строка 080 будет нулевой.

Раздел 1

В Разделе 1 показатели формируются нарастающим итогом с начала налогового периода.

По каждой ставке налога заполняются отдельные блоки строк 010–050. Строки 020–045 формируются по дате получения дохода.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 дата получения дохода определяется следующим образом:

для доходов в виде оплаты труда (коды дохода 2000, 2530) — как последнее число месяца, за который начислен доход (или дата увольнения, если сотрудник был уволен);

для прочих доходов дата получения дохода — по дате выплаты, указанной в документе на выплату дохода (Ведомость в банк; Ведомость в кассу; Ведомость через раздатчика; Ведомость на счета).

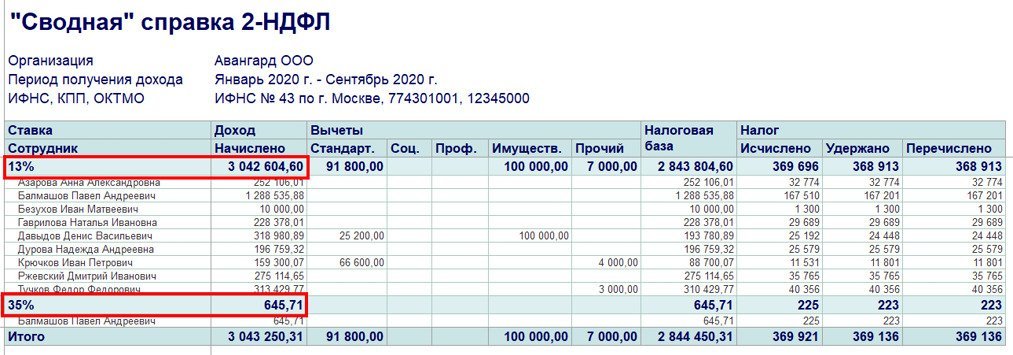

Для анализа доходов по дате фактического получения дохода используется отчет Сводная справка 2-НДФЛ (раздел Налоги и взносы — Отчеты по налогам и взносам), рис. 5.

Раздел 2

В Разделе 2 расчета 6-НДФЛ заполняются сведения о фактически полученных доходах и удержанном налоге с этих доходов.

Раздел заполняется по сроку перечисления налога — на какой отчетный период (квартал) приходится срок перечисления налога (строка 120), в расчет за такой период и должна включаться операция.

Напомним, в строках Раздела 2 отражается:

строка 100 — дата фактического получения дохода;

строка 110 — дата удержания налога — это дата фактической выплаты.

В программе удержание налога производится документами выплаты (ведомостями). Сумма удержанного налога в ведомости рассчитывается автоматически. И в случае несовпадения планируемой даты выплаты, указанной в документе-начислении, и фактической даты в ведомости, при проведении документа Ведомость дата получения дохода для доходов, учитываемых по дате выплаты, переопределяется датой, указанной в ведомости. Например, в документе Отпуск, была указана планируемая дата выплаты 30.09.2020, а фактически выплатили отпускные 01.10.2020, дата получения дохода в этом случае будет 01.10.2020.

Для анализа общей суммы удержанного НДФЛ используется отчет Удержанный НДФЛ (раздел Налоги и взносы — Отчеты по налогам и взносам).

В строке 120 отражается дата, не позднее которой должен быть перечислен НДФЛ. Например, если это пособие по временной нетрудоспособности (включая пособие по уходу за больным ребенком), отпускные, то срок перечисления до конца месяца, в котором выплачивались такие доходы. Все остальные доходы, в том числе зарплата — это следующий день после удержания налога. Если срок перечисления налога выпадает на выходной, то он переносится на следующий за ним рабочий день.

Реальная дата перечисления в отчете нигде не отражается. Но важно контролировать фактические даты перечисления НДФЛ и даты в строке 120, так как данные сверяются ИФНС с карточкой расчетов с бюджетом налогового агента (КРСБ НА). Если дата по строке 120 будет меньше даты фактической уплаты суммы налога (строка 140), то при проверке в инспекции будет отражаться, что, возможно, нарушен срок перечисления НДФЛ, и, скорее всего, организации будут начислены штрафы и пени.

В строке 130 отражается обобщенная сумма фактически полученных доходов в указанную в строке 100 дату. Данная строка не включена в контрольные соотношения показателей формы расчета, т. е. строка ни с чем не сверяется, она является справочной.

В строке 140 отражается обобщенная сумма удержанного налога в указанную в строке 110 дату. Сумма налога указывается без учета суммы возврата НДФЛ.

Сведения о фактически полученных доходах и удержанном налоге с этих доходов, по которым одновременно совпадают три даты (дата фактического получения дохода, дата удержания налога и срок перечисления налога), суммируются и указываются в одном блоке строк 100–140.

Если не совпадает хотя бы одна из дат, доход и удержанный налог с него отражаются отдельно, т. е. по ним заполняется отдельный блок строк 100–140.

Для проверки и анализа данных Раздела 2 расчета 6-НДФЛ используется отчет Проверка разд. 2 6-НДФЛ (раздел Налоги и взносы — Отчеты по налогам и взносам).

Срок сдачи отчета 6-НДФЛ

В соответствии с Налоговым кодексом отчет по форме 6-НДФЛ за 9 месяцев 2020 года необходимо сдать не позднее 02.11.2020 (п. 2 ст. 230 НК РФ).

1С:ИТСПодробнее о составлении расчета по форме 6-НДФЛ в программах 1С см. в справочнике «Отчетность по налогу на доходы физических лиц» раздела «Консультации по законодательству» .

Представлять в контролирующие органы всю необходимую регламентированную отчетность удаленно, без посещения контролирующих органов, можно с помощью встроенного в 1С сервиса 1С-Отчетность. Сервис работает и в облаке , и через 1С:Линк .

От редакции. На что обратить внимание при подготовке «зарплатной» отчетности за 9 месяцев 2020 года, см. также в видеозаписи лекции от 24.09.2020 на сайте 1С:ИТС на странице 1С:Лектория . Видеозапись доступна для просмотра всем желающим.

Читайте также: