Дзен мани можно ли доверять приложение

Первый шаг к тому, чтобы накопить денег, — анализ собственных трат, утверждают финансовые консультанты. Удобнее всего это делать с помощью сервисов PFM (Personal Financial Management), которые автоматически оценивают ваши расходы и представляют их в удобном для анализа виде. Российские PFM-приложения можно разделить на две группы: банковские приложения, встроенные в интернет-банки, и сервисы независимых разработчиков.

Проблема банковских приложений заключается в том, что в большинстве случаев они анализируют расходы по счетам и картам в конкретном банке, в то время как большинство россиян обычно пользуются услугами нескольких кредитных организаций, да и тратят зачастую наличные. Впрочем, в некоторых приложениях банков (например, Сбербанка, Альфа-банка и «Русского стандарта») можно вручную заносить расходы в наличных деньгах.

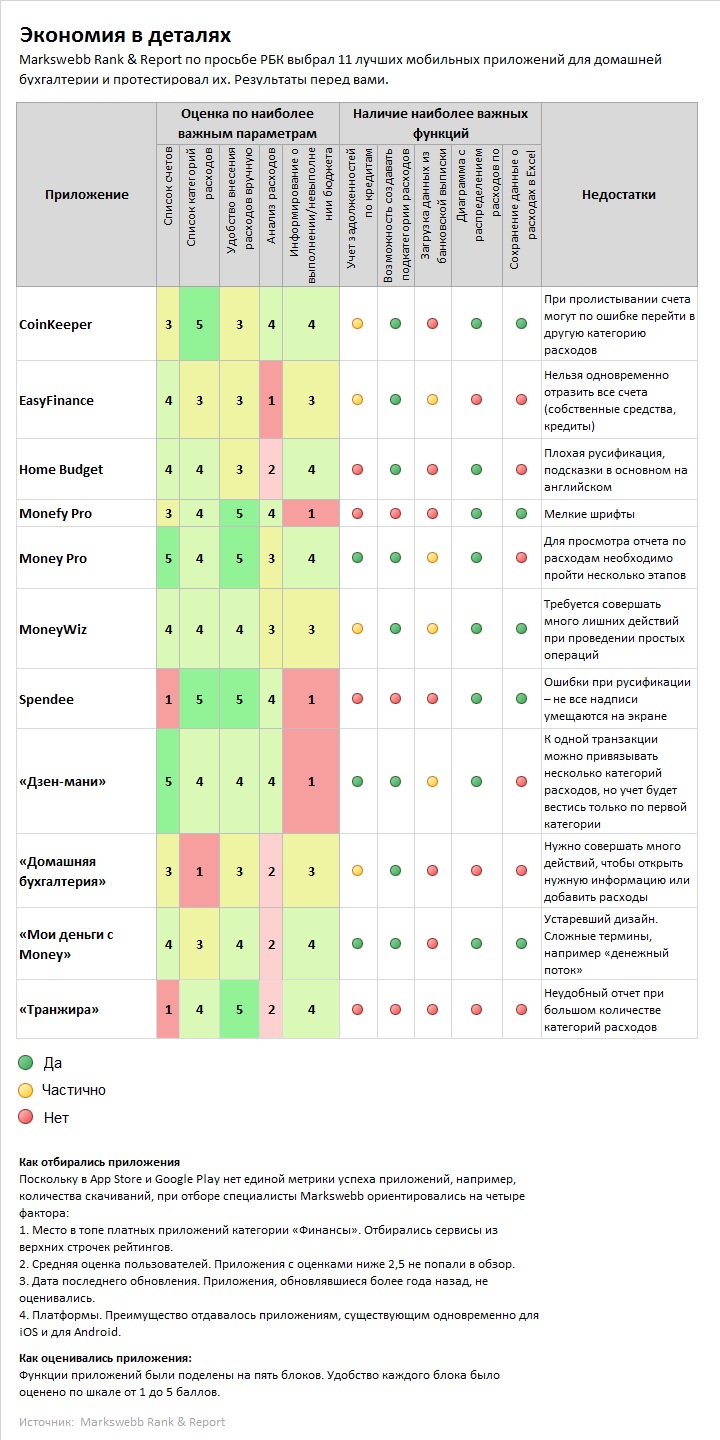

Банковские приложения по сути — лишь дополнение к интернет-банкам. Поэтому мы решили оценить независимые приложения для контроля над личными финансами. Ими может пользоваться любой человек без привязки к конкретным банкам. По просьбе РБК Quote агентство Markswebb Rank & Report отобрало самые популярные приложения по ведению домашней бухгалтерии для платформ iOS и Android и протестировало их. Веб-версии сервисов не оценивались (подробную методику см. в таблице).

Ручное управление

Обе программы позволяют импортировать банковские выписки в нескольких форматах. Правда, внесение этих данных возможно только в синхронизированной с мобильным приложением веб-версии. Причем сделать это корректно корреспонденту РБК Quote на сайте Easy Finance удалось далеко не с первого раза.

Разработанные на Западе приложения MoneyWiz и Money Pro позволяют импортировать данные банковских выписок в формате OFX (open financial exchange), развившемся из формата обмена финансовыми данными Microsoft. Он довольно популярен среди американских и европейских банков, но редко встречается в России. Хотя, например, Райффайзенбанк дает возможность скачать выписки по счетам в трех форматах, в том числе в OFX.

В остальных приложениях придется создавать «счета», соответствующие банковским, на которые нужно самостоятельно вносить данные о доходах и расходах. В некоторых можно учитывать расходы и доходы в наличных деньгах, по банковским картам, вкладам и другим финансовым продуктам.

Наиболее полные и удобные возможности настройки счетов предлагают сервисы «Дзен-мани» и Money Pro, считают в Markswebb Rank & Report. В других приложениях, например «Транжира» и Spendee, все расходы учитываются без привязки к конкретным счетам. Такие приложения, по мнению Markswebb Rank & Report, будут удобны тем, кто использует преимущественно наличные и не пользуется банковскими картами.

Spendee

Во всех приложениях по умолчанию есть список категорий расходов, который можно отредактировать, добавляя новые категории и удаляя ненужные. По результатам тестов Markswebb Rank & Report считает наиболее удобными приложениями для настроек категорий и подкатегорий расходов (например, в категории «Автомобиль» — возможность создать новые подкатегории «Сервис», «Бензин», «Страховка» и т.д.) CoinKeeper, Home Budget, MoneyWiz и Money Pro.

CoinKeeper

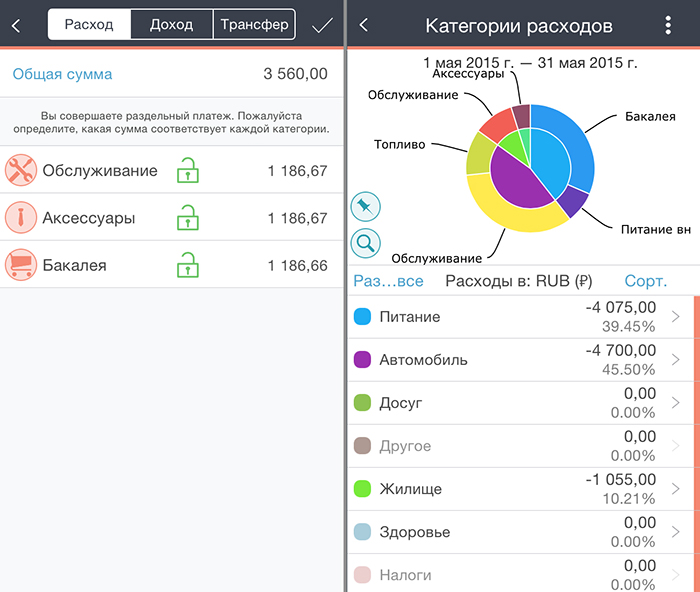

MoneyWiz и Money Pro в числе прочего позволяют разделять сумму операции на части, привязываемые к разным категориям расходов (например, сумму, потраченную в супермаркете, можно разделить по нескольким категориям). Кроме того, можно добавлять к расходной операции комментарии и фотографии.

MoneyWiz

Анализ расходов

Наиболее полные и удобные возможности для визуализации и анализа собранных данных о расходах, по мнению Markswebb Rank & Report, предлагают приложения CoinKeeper и Spendee — в них можно посмотреть распределение расходов по категориям в виде круговой диаграммы, можно отслеживать динамику расходов по месяцам, по отдельным категориям.

По возможностям экспорта данных о расходах, резервного копирования и синхронизации данных с другими устройствами наиболее функциональными являются приложения Home Budget, «Мои деньги с Money» и MoneyWiz, считает Markswebb Rank & Report.

«В итоге наиболее удобными и визуально привлекательными нам показались пять сервисов», — рассказывает генеральный директор Markswebb Rank & Report Алексей Скобелев. Вот они:

— Spendee подойдет студентам и тем, кто практически не пользуется банковскими услугами.

— «Дзен-мани» и CoinKeeper — привлекательные и удобные приложения для простого учета расходов. Подойдут тем, кто пользуется одновременно наличными и несколькими банковскими картами.

— MoneyWiz и Money Pro — сложные приложения с большим количеством настроек. Подойдет тем, для кого разнообразие функций важнее, чем удобство.

Кроме анализа расходов приложения часто предлагают вам задать определенные цели — накопить необходимую сумму денег, например на автомобиль, или создать финансовую «подушку» на шесть месяцев. Разработчики приложений (в данном случае Easy Finance) вполне усвоили советы финансовых консультантов. Этот — про необходимость иметь на всякий случай сумму на полгода безбедного существования — один из самых излюбленных.

Как и совет следить за своими расходами. Генеральный директор компании «Персональный советник» Наталья Смирнова говорит, что просит своих клиентов два—четыре раза в год предоставлять отчеты о доходах и расходах, чтобы отслеживать их финансовое состояние. Но для достижения долгосрочных целей она составляет индивидуальный план.

Money Pro

PFM-сервисы — полезный инструмент для анализа и минимизации ежедневных расходов, но, чтобы накопить на долгосрочные финансовые цели, их недостаточно, соглашается директор по обслуживанию клиентов финансовой группы БКС Антон Граборов. «Нужно не только копить, но еще понимать, как правильно вложить накопленные средства. На этот вопрос отвечает персональное финансовое планирование, в рамках которого анализируется индивидуальная финансовая ситуация человека», — говорит он.

Пока что PFM-сервисы не слишком популярны у россиян. По словам управляющего директора по электронному бизнесу Промсвязьбанка Алгирдаса Шакманаса, сервис банка для планирования личного бюджета «Умные деньги» подключает каждый пятый пользователь интернет-банка. Сервисом «Мои расходы», ставшим доступным пользователям интернет-банка «Альфа-Клик» в декабре 2013 года, ежемесячно пользуются 12% клиентов, рассказывает начальник отдела развития и инноваций интернет-банка Альфа-банка Юрий Чернышев .

Польза учёта доходов и расходов семьи или одного человека очевидна: разделить затраты по категориям, сравнить их с поступлениями и оценить реальное положение дел в собственном бюджете, поставить цель, а затем контролировать её достижение в цифрах бывает очень полезно.

Но есть в этой прекрасной картине маленький изъян: необходимо тщательно регистрировать все свои расходы и доходы, специально и регулярно выделять время для подсчёта – требуется самодисциплина.

Компьютер поможет. Или нет

С развитием компьютеров задача ведения домашней бухгалтерии немного упростилась и получила новые положительные качества – теперь расчёт ведёт программа, которая может: строить красивые и наглядные графики или диаграммы, напоминать о необходимости вносить данные, сравнивать текущее состояние с поставленными целями, анализировать данные и сопоставлять разные периоды.

Однако необходимость жёсткого самоконтроля осталась: все движения личных финансов нужно учитывать и вносить в базу программы – это интереснее и нагляднее, чем писать на бумаге, но всё так же надоедает.

Дзен – это про одиночество и созерцание. Или нет

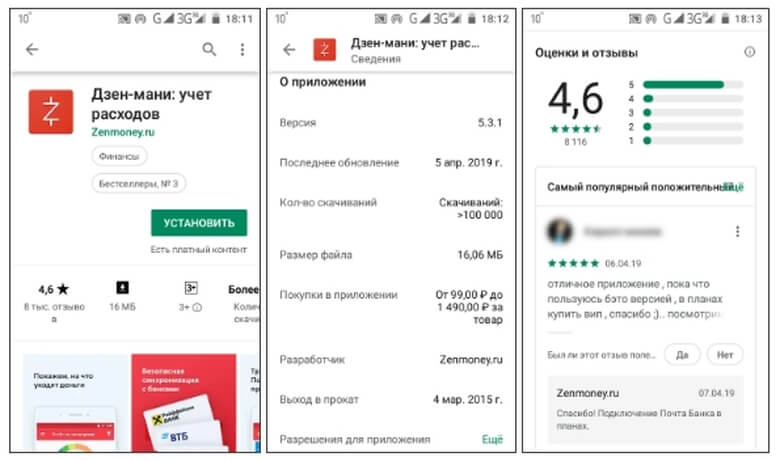

Человек, который решил взять свои финансы под контроль и по-современному с ними разобраться, увидит, что приложений, предлагающих помощь в этом непростом деле, существует много. У «Дзен-мани» немало положительных отзывов, высокий рейтинг, более ста тысяч установок, после скачивания можно в течение двух недель пользоваться полной версией бесплатно – кажется, это достойный кандидат для обзора.

Поиск, установка и скачивание – никаких проблем: приложение лёгкое, простое, быстро находится и устанавливается. Для тех, кто раздумывает во время установки, алгоритмы поиска в Google Play предлагают обратить внимание на другие программы с «Дзен» в названии, например, Яндекс.Дзен.

Интересно, кроме привлекательного, звонкого и модного звучания этого слова, авторы таких имён вкладывали в них какой-либо смысл? Ведь духовные практики буддизма весьма далеки от суетных подсчётов баланса своего личного бюджета и бездумного пролистывания ленты с кричащими заголовками.

Дзен-мани, даю тебе доступ к моим счетам – управляй ими! Или нет

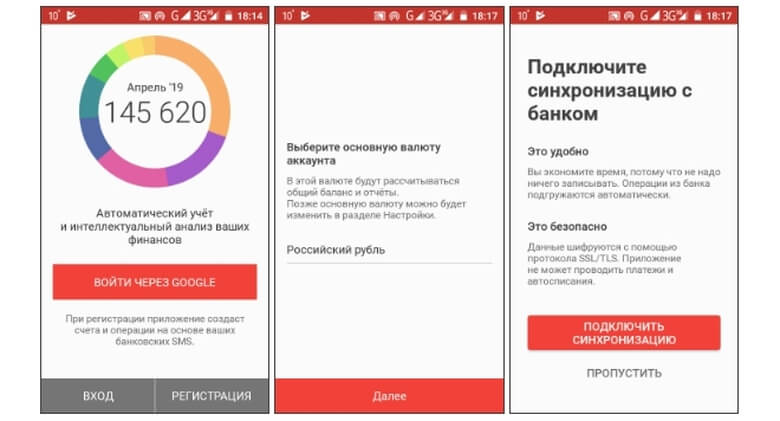

После установки требуются шаги, которые позволят приложению и его пользователю открыться, больше узнать друг о друге.

Автор обзора несколько месяцев готовился к написанию этой статьи, для чего старался не терять чеки из магазинов (и у него почти получилось), но после непродолжительных размышлений доверить программе доступ к своему банковскому счёту не решился (о причинах будет сказано ближе к концу статьи), поэтому на скриншотах приложения можно увидеть выдуманный баланс выдуманного счёта выдуманного банка – просто, чтобы проверить функциональность и оценить работу приложения с реальными цифрами.

Поехали! Или нет

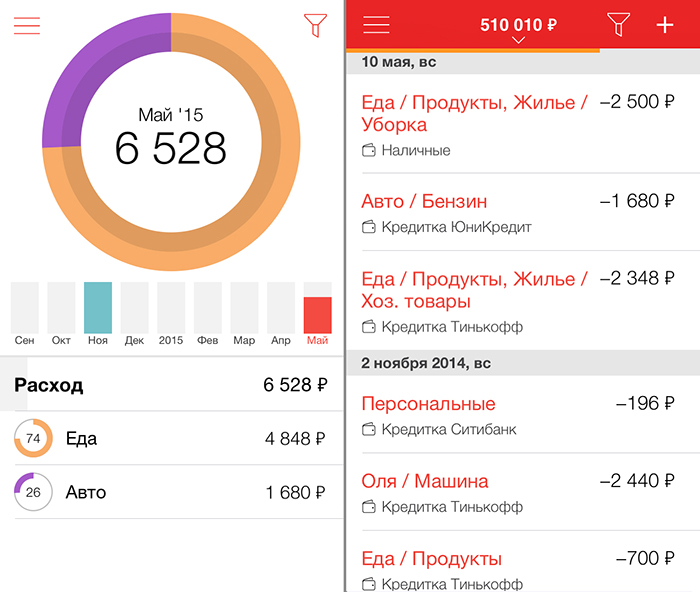

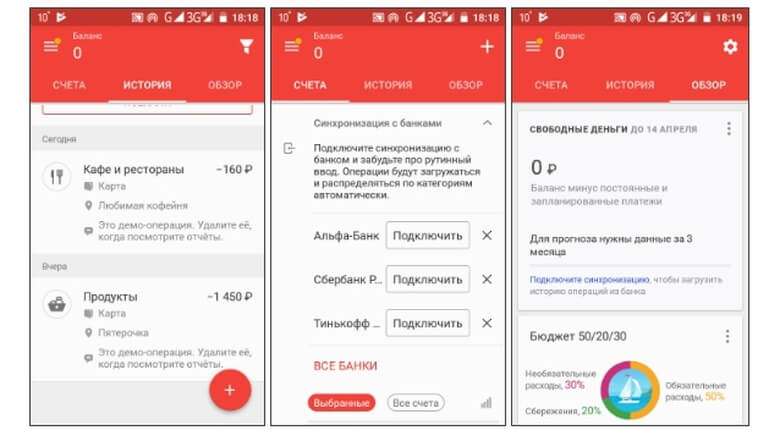

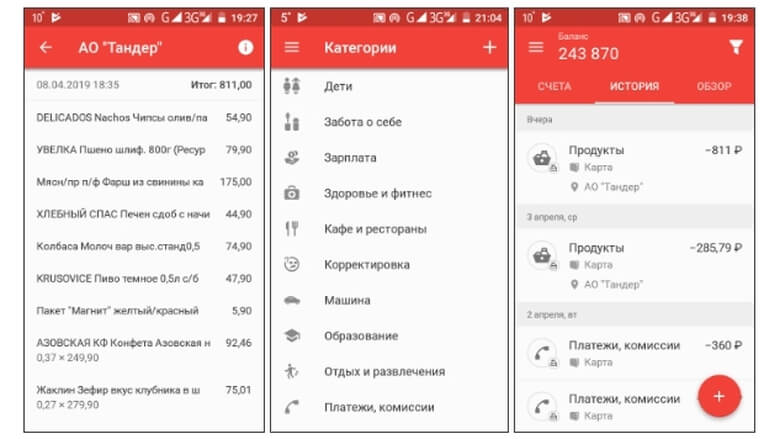

На этих скриншотах видно стартовое состояние приложения, когда не подключена синхронизация с банками и не загружено ни одного чека. Для примера записей расходов разработчики показывают две тестовые операции – их нужно будет удалить.

Три горизонтальные черты в верхнем левом углу экрана – главное меню. Оранжевая точка на иконке – знак того, что приложение хочет обратить внимание пользователя на какую-то важную деталь.

Здесь пользователь, скачавший приложение, узнает о пробном периоде длиной две недели, ознакомится с основными разделами программы и, видимо, будет заходить сюда довольно часто. Иконка с вопросительным знаком открывает справочный экран с описанием премиум-подписки, а пункты меню с пиктограммой короны наглядно демонстрируют: именно их лишится пользователь, не заплативший деньги.

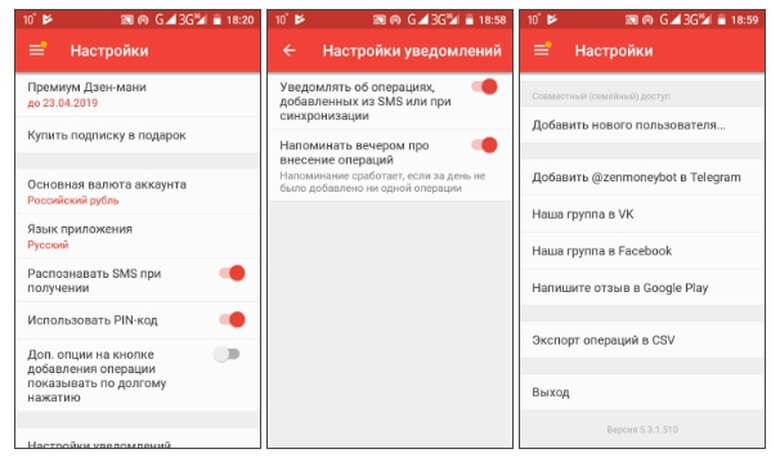

Пришло время посмотреть настройки приложения – кнопка с изображением шестерёнки.

Настройки описаны понятно, доступно, вопросов почти нет. На этом экране можно обнаружить полезную функцию напоминания о внесении данных, узнать о существовании бота для Телеграм (но нет информации – что он делает) и представлены ссылки на две активные группы программы: в ВКонтакте и Фейсбуке.

Главное – чеки. Или нет

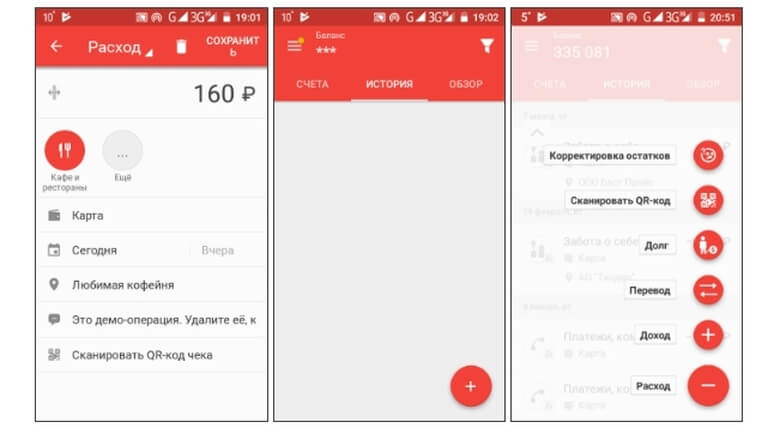

Можно рассмотреть внимательнее тестовую расходную запись программы и приступить к работе.

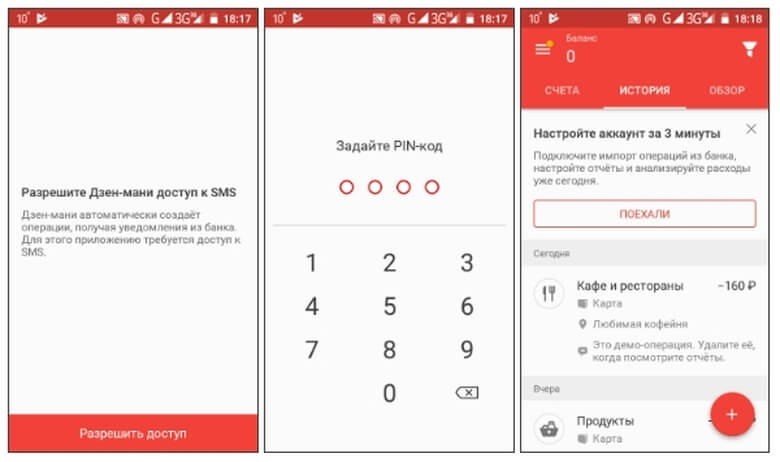

Запись содержит: денежную сумму, категорию расхода, каким образом хозяин платил (карта, наличные), дату операции, геотег, комментарий. Если запись была сделана автоматически, из прочитанного приложением СМС, можно отсканировать QR-код из бумажного чека, добавив в базу подробности операции.

Большая круглая кнопка с изображением плюса в правом нижнем углу экрана – основной элемент интерфейса, с помощью неё пользователь будет сообщать программе детали своих денежных операций и контролировать их.

Отсканированный чек содержит список всех покупок, но пользователю всё равно нужно выбрать категорию – программа этого не умеет делать.

Итак, время добавлять чеки.

В итоге получилось несколько десятков чеков, распознав которые приложение уже может строить графики, анализировать расходы, что-то рассчитывать. Теперь нужно добавить доходы и другие виды затрат и пополнения бюджета.

Нужно отметить, что, наверное, работа с чеками – это главная функция и основное действие при использовании программы. Как уже было сказано, без этой операции приложение не сможет отнести строки расходов в нужные категории, а значит, аналитика и визуальное её представление будет бессмысленным. Но для того, чтобы добраться до функции сканирования, нужно приложить некоторые усилия: нажать кнопку с плюсом, выбрать в всплывающем меню второй пункт и лишь тогда подносить камеру к QR-коду. Похоже, что это не самое удачное исполнение такой функции.

Приложение получило данные (реальные чеки и выдуманные счета и поступления – для наглядности): можно ознакомиться с анализом и прочими алгоритмами обработки информации пользователя.

Все экраны скомпонованы добротно: хорошо видны тенденции, основные расходы, можно долго и тщательно изучать свою бухгалтерию и делать, и делать выводы: оптимистичные или неутешительные, у кого как получится.

Разработчики приложения снабдили его функциями планирования, постановки целей и контроля их выполнения. Здесь можно внести данные об ожидаемых поступлениях денег, ввести норму расхода финансов, сэкономленные средства прямо из программы отправлять на накопительный счёт банка (нужна синхронизация).

Дзен-мани – хорошее приложение для домашней бухгалтерии. Или…

Вывод о функциональности «Дзен-мани»: приятный и понятный интерфейс (с небольшими шороховатостями, правда), доступные для пользователя любого уровня подготовки функции, продуманные последовательности взаимодействия, программа реально может помочь в анализе личного бюджета.

Некоторые детали работы можно было бы изменить. Например, работу со сканированием чеков. Некоторые пожелания, возможно, нереализуемы. Например, было бы хорошо, если бы программа умела сама распознавать категории расходов, ведь списки покупок из чеков определяются, а отделить продукты от переводов для оплаты пошлин не так трудно. Но, видимо, такая функция требует других вычислительных мощностей.

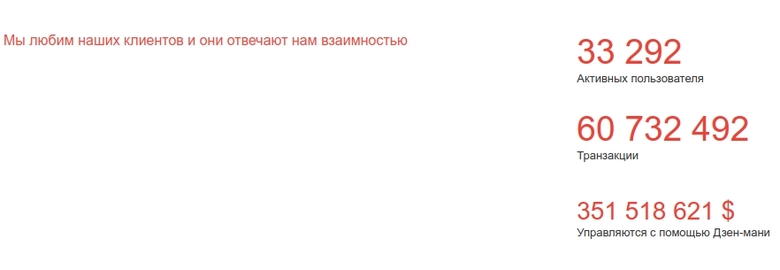

Десять тысяч долларов на счету среднего пользователя. Или нет

Герой данного обзора – приложение «Дзен-мани: учёт расходов», созданное российскими (кажется) разработчиками и, как показывает статистика с веб-страницы проекта, имеет успех у 33 292 пользователей:

Простой подсчёт показывает, что средний пользователь управляет суммой более десяти тысяч долларов. Немного непонятно: это сумма всех его операций или средний баланс на счету? Впрочем, слишком доверять этому веб-сайту, наверное, не стоит. Он выглядит пустым и заброшенным: последняя новость датирована январём 2017 года, кнопка «Блог» ведёт к еле Живому журналу с последней записью, сделанной в 2013 году, кнопка «О проекте» не работает.

Доверие – взаимный процесс. Или нет?

Обещанное объяснение. Автор не доверил свои личные счета приложению «Дзен-мани» по причине, указанной в заголовке этой части обзора. Если разработчики программы хотят, чтобы пользователи им доверяли, то для этого недостаточно написать: «Данные шифруются с помощью протокола SSL/TLS» – это бесполезная информация, которую трудно проверить.

Главное окно программы содержит адрес веб-сайта, на котором невозможно ничего узнать о разработчиках – более того, он им самим неинтересен и давно брошен на произвол судьбы. Пользователь не должен заниматься расследованиями и при помощи поисковиков узнавать что-то о создателях программы: он доверяет им информацию о своих деньгах и имеет право знать, кто стоит с другой стороны.

Кажется, это правильный подход, который можно смело рекомендовать: если продавец делает вид, что говорит правду, не надо стесняться и кивать ему головой в ответ. Нет правды – нет доверия. До свидания.

Купила вечную подписку ради синхронизации банковских операций. Через пару недель коннект слетел. Длительная переписка с поддержкой и банком ничего не дала. Всё показывали пальцем друг на друга и снимали с себя ответственность. Так до сих пор переписываю покупки из чеков вручную. Бесит! За что заплатила? Поменять приложение не просто, но придётся. Желаю рзрабам кармической расплаты!

Для меня это уже привычка

Плюсы

Удобное совместное использование для семьи

Быстрое и логичное внесение любых транзакций

Быстрые отчеты после внесения транзакций

Приличная аналитика для личных финансов

Минусы

Новые фишки вначале на андроиде выходят, что немного обидно

Редко проблемы с синхронизацией при совместном доступе

Как человек, постоянно работающий с финансами, не могла не взять под контроль и личный бюджет. Забиваю транзакции с телефона регулярно, иначе просто забуду. Периодически правлю бюджет и смотрю отчеты. Еще общий остаток по всем счетам использую постоянно и планируемые транзакции. Времени уходит минимум, зато всегда могу вернуться к истории, что не раз помогало. Мобильное приложение будет покруче десктопного почти во всём, поэтому с компьютера захожу изредка ради специфических отчетов и правки бюджета. Мне нравится, что продуманы мелочи, которые и создают удобство. За пару лет использования пока не почувствовала нехватки каких-то функций.

Хипстеры на гироскутерах

Плюсы

Оставил самое благоприятное впечатление своей технологичностью: тут тебе и автоматическая синхронизация с самыми разнообразными банками, и возможность отсканировать QR-код, сразу получив список покупок по чеку.

Поддержка на высоком уровне. С одной стороны есть форум-база знаний с ответами на вопросы. С другой стороны, есть живой Telegram-чат с аудиторией на полтысячи человек. На мои письма поддержка отвечала в течение дня.

Стратегически очень хороший сервис. Работа с ним быстрая и энергоёмкая.

Минусы

Но тактически я столкнулся с большим количеством "косяков".

При сканировании некоторых чеков сообщалось об отсутствии данных.

Поддержка отвечала быстро, но проблему так и не решили! У меня не редактировался один из автоматически загруженных счетов. В первом ответе мне посоветовали вместо сайта пользоваться мобильным приложением. Во втором ответе посоветовали перезайти в мобильное приложение. Выйдя из него, я ещё полдня не мог в него зайти, а зайдя, обнаружил, что там мой сбойный счёт вообще не отображается.

Такая чехарда связана с тем, что развитие сайта они забросили, а оставили только разработку мобильного приложения. За пожизненную лицензию они просят 1250 рублей. Если сейчас они экономят на развитии проекта, то что же будет через пару-тройку лет, когда деньги от постоянных лицензий кончатся, а пользователи останутся.

Ну, и плюс по-мелочи стали появляться какие-то корректировки из-за появления (исчезновения) кредитного лимита по карте.

В этом сервисе нет желаемой для меня возможности сгруппировать содержимое одной покупки. Там можно только взять загруженную сумму покупки и разбить её по категориям. Однако после этого трудно уже восстановить, что входило в какую покупку, чтобы свериться с банковской выпиской.

Начав пользоваться сервисом, я вспомнил выражением "приехали вейперы на гироскутерах и быстро сделали хорошо". Акцент на "быстро", а не "хорошо".

К моему удивлению, многие либо не ведут домашнюю бухгалтерию совсем, либо делают это в Excel (или чего хуже — в блокноте). При этом существуют десятки различных сервисов, которые помогают частично или полностью автоматизировать этот процесс.

Дзен-мани — сервис для ведения домашней бухгалтерии, который подойдёт также для предпринимателей и фрилансеров.

Сервис доступен онлайн и на Android, iOS. И даже есть мобильная версия сайта.

Для себя я уже давно определился с идеальным приложением для домашней бухгалтерии. В этом посте я решил сравнить 30 сервисов и помочь определиться в выборе остальным. All-In-One Person Константин Докучаев

Чтобы понять, подойдёт ли Дзен-мани именно вам, можно воспользоваться специальной демо-версией, где уже есть история ведения трат, и вы сможете поэкспериментировать без каких-либо ограничений.

Работа с транзакциями

Сразу после авторизации вы попадёте в раздел «Транзакции», в котором видна вся история трат за прошедший период, а также показаны планируемые траты.

Это поведение можно поменять в настройках, и по умолчанию переходить в раздел «Обзор», о котором я расскажу ниже.

Сам раздел поделён на две категории: «Наличные транзакции» и «ПИФы». Если у вас есть ПИФы, в Дзен-мани можно отслеживать их прибыльность. У меня их нет, поэтому я остановлюсь на наличных.

Само название немного неточное. Конечно же, речь идёт не только о бумажных деньгах. В этом разделе происходит управление всеми финансами: наличные, карты, кредитки и тому подобное.

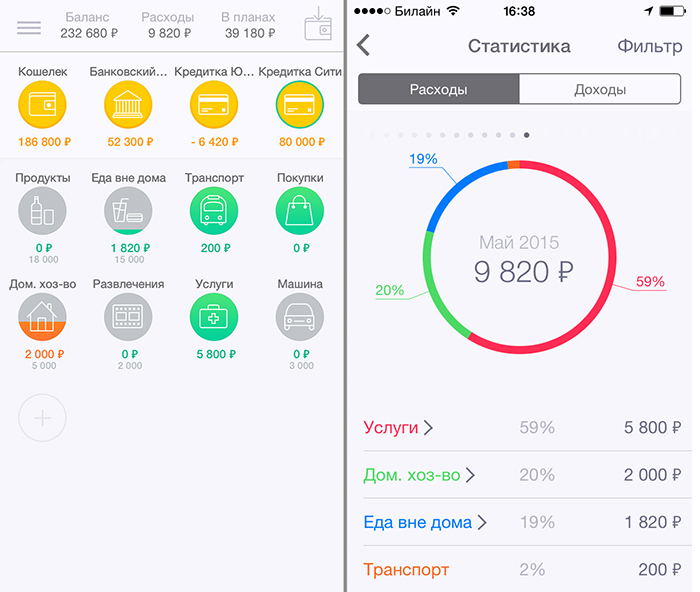

В правом блоке отображается общая сумма денег на всех счетах и на каждом счёте в отдельности. Общая статистика расходов и доходов с прогнозом баланса. При клике на место хранения можно быстро просмотреть траты именно по нему.

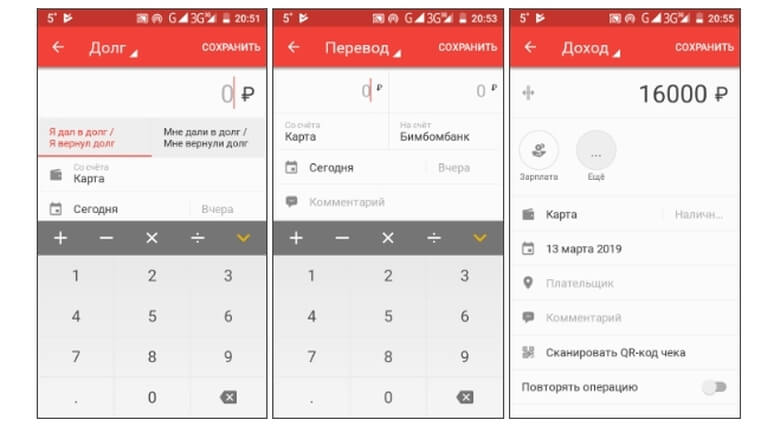

Из верхней панели можно добавить одну или несколько транзакций. Транзакции бывают нескольких типов: расход, доход, перевод и долг.

При добавлении можно указать дату. Если дата в будущем, то транзакция попадёт в категорию запланированных. Остальные поля зависят от типа транзакции. В основном это: сумма и валюта, категория, место хранения, получать или комментарий.

Траты можно вводить вручную с помощью распознавания СМС из банков, автоматической синхронизации с популярными банками, пересылки оповещений и импорта.

Как бы внимательно я не вёл учёт трат, в конце месяца у меня всё равно фактическая сумма не сходится с данными сервиса. В разделе «Актуализация счетов» можно быстро свести концы с концами, если вам лень искать, где произошла ошибка.

А если искать не лень, то на этой вкладке есть удобный поиск по сумме, категории, комментарию и другим параметрам транзакций за определённый период. Нашли проблемную запись? Её легко можно отредактировать или даже удалить.

Планируемые транзакции

С этим разделом всё понятно из названия. Здесь отображается весь список запланированных транзакций с возможностью добавления новой.

Коренных отличий от описанного выше раздела нет. Поэтому на деталях я не буду останавливаться.

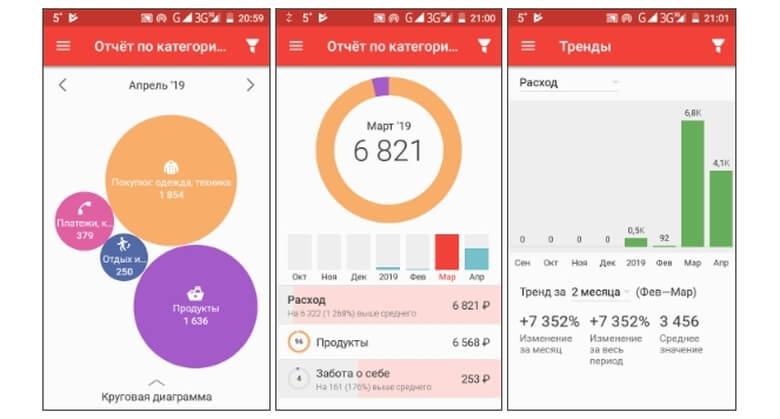

Отчёты

В этом разделе можно построить любую необходимую отчётность по тратам и местам хранения. Включая вышеупомянутые ПИФы.

Динамика – самый простой отчёт, где можно посмотреть данные о расходах, доходах и чистом доходе за период по одному или нескольким счетам.

Сравнение периодов поможет сравнить траты и доходы по различным счетам за выбранные периоды.

«Карта» аналогична отчёту «Динамика». Только здесь удобно визуализированы самые топовые виды расходов и доходов. Очень помогает понять, куда же ушла вся зарплата.

«Рост капитала», соответственно, отображает изменения по ПИФам.

Бюджет и цели

Этот раздел предназначен для планирования бюджета и помощи в достижении финансовых целей.

Здесь, в разделе «План», можно выбрать важные для вас категории расходов и доходов, и вбить в них ожидаемые суммы. В итоге на каждый месяц вы получите расчёт фактического и запланированного состояния.

Что делает переключатель «План/Прогноз», честно говоря, я не понял. А вот при нажатии на кнопку «Новая цель» можно создать какую-то финансовую цель. Здесь указывается её название, необходимая сумма, накопленная сумма, дедлайн и ежемесячные отчисления.

После добавления цели сервис поможет не забыть запланировать и действительно отложить деньги на долгожданную покупку.

Обзор

В этом разделе можно быстро увидеть общее состояние ваших финансов и быстро перейти к добавлению транзакции, счёта, запланированного платежа и другим разделам бухгалтерии.

Счета, категории, импорт и экспорт данных

Это самые редко посещаемые разделы любой бухгалтерии. Поэтому я их объединил в один пункт.

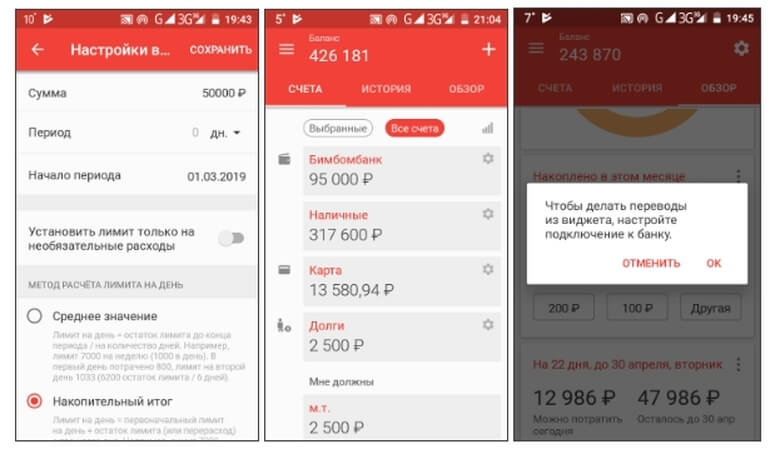

В «Счетах» можно добавлять счета или, как я их называю, места хранения. Это может быть что угодно, где лежат ваши деньги: банка, матрац, кредитка, кошелёк.

Поддерживается автоматическая синхронизация данных из нескольких банков. Также оповещения из банка можно пересылать на персональный email в Дзен-мани.

В «Категориях» можно управлять категориями доходов и расходов. Одна и та же категория может быть как доходной, так и расходной.

Импорт и экспорт помогает импортировать транзакции из CSV-файла или выгрузить отчёт за определённый период.

Настройки

Раздел с базовыми настройками работы сервиса. Здесь можно указать базовую валюту, раздел по умолчанию, сменить логин-пароль и подключить Telegram-бота для получения оповещений или добавления транзакций.

Мобильные приложения

У Дзен-мани есть приложения для Android и iOS. Для меня основным способом работы с бухгалтерией всё-таки является сайт. Но мобильные приложения помогут управлять финансами прямо на ходу.

По возможностям мобильные приложения почти не уступают веб-версии. Единственное — дизайн и название разделов сильно отличаются от сайта.

В первый раз при переходе из одной версии Дзен-мани в другую будет немного трудно понять что к чему. Почему-то именно в мобильном приложении можно настроить совместное ведение бухгалтерии.

Поэтому при работе с сервисом я рекомендую попробовать возможности и сайта, и мобильного приложения. Хотя бы при первоначальной настройке. А вот по удобству и дизайну мне нравится больше мобильное приложение.

Дзен-мани можно пользоваться бесплатно, практически не страдая от этого.

Различий с бесплатной версией не так много. При оплате вы получите доступ к разделам «Бюджет» и «Карта» в веб-версии. И все возможности мобильных приложений: отчёты, управление счетами и категориями, распознавание SMS.

После регистрации новый пользователь автоматически получает две недели премиума. Если вы решите попробовать приложение до 15 октября 2020 года, то воспользуйтесь промокодом themarfa . Отправьте его в чате в мобильном приложении, и вы получите премиум ещё на один месяц.

У Дзен-мани мне не очень нравится веб-версия. Она мне показалась не очень понятной. Конечно, при работе с сервисом к этому быстро привыкнешь, и это перестанет доставлять сложности.

А вот мобильные приложения мне очень понравились дизайном, удобством восприятия и ввода информации.

По существу, Дзен-мани помогает легко контролировать личные финансы, даже без оплаты премиум-подписки. У конкурентов обычно эти возможности доступны только при оплате.

Читайте также: