Как принять к учету флешки проводки в 1с

Подборка наиболее важных документов по запросу Как принять к учету флешки (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Как принять к учету флешки

Открыть документ в вашей системе КонсультантПлюс:

Апелляционное определение Московского городского суда от 14.09.2020 по делу N 33-28931/2020

Категория спора: Защита прав и интересов работника.

Требования работника: 1) О взыскании оплаты за вынужденный прогул; 2) О взыскании компенсации морального вреда; 3) О признании незаконным решения о привлечении к дисциплинарной ответственности; 4) О восстановлении на работе; 5) О признании незаконным увольнения в связи с неоднократным неисполнением работником без уважительных причин трудовых обязанностей.

Обстоятельства: Истец указал, что при его увольнении было нарушено трудовое законодательство, у работодателя отсутствовали объективные причины для привлечения истца к дисциплинарной ответственности и увольнения.

Решение: 1) - 5) Удовлетворено в части. В связи с неполным исследованием судом первой инстанции доказательств по делу, с учетом разъяснений, данных в абз. 2 п. 29 Постановления Пленума Постановление Пленума Верховного Суда РФ от дата N 13 "О применении судами норм гражданского процессуального законодательства, регламентирующих производство в суде апелляционной инстанции" судебная коллегия приняла в качестве дополнительных доказательств видеозапись на флэш-носителе с камер, установленных в транспортном средстве - автобусе, регистрационный знак ТС и фотоматериалы.

Статьи, комментарии, ответы на вопросы: Как принять к учету флешки

Открыть документ в вашей системе КонсультантПлюс:

Статья: Подпись в отражении. Бухгалтерский учет и налогообложение приобретения ЭЦП

(Бурсулая Т.)

("Финансовая газета", 2019, N 46) Флеш-карты принимаются к учету в составе материально-производственных запасов (МПЗ). Их фактическая себестоимость определяется исходя из цены приобретения (п. 2, 5, абз. 3, 6 п. 6 Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н). При оприходовании фактическая себестоимость флеш-карт отражается по дебету счета 10 "Материалы".

Открыть документ в вашей системе КонсультантПлюс:

Статья: Визируем документы электронной подписью

(Бурсулая Т.)

("Новая бухгалтерия", 2019, N 12) Флеш-карты принимаются к учету в составе материально-производственных запасов. Их фактическая себестоимость определяется исходя из цены приобретения (п. 2, 5, абз. 3, 6 п. 6 ПБУ 5/01 "Учет материально-производственных запасов").

Нормативные акты: Как принять к учету флешки

Открыть документ в вашей системе КонсультантПлюс:

Росреестра от 16.06.2016 N 14-04866/16

в учетном деле по заявлению от 09.04.2016 N 63-0-1-22/3201/2016-2976, по результатам рассмотрения которого принято решение от 14.04.2016 о приостановлении осуществления кадастрового учета, имеется USB-флеш накопитель.

Открыть документ в вашей системе КонсультантПлюс:

Рособрнадзора от 15.12.2020 N 05-151

(вместе с "Рекомендациями по организации и проведению итогового собеседования по русскому языку в 2021 году") ведомость учета проведения итогового собеседования в аудитории;

Согласно пункту 4 статьи 4 Федерального закона от 03.07.2018 № 192-ФЗ с 01.07.2019 контрольно-кассовую технику обязаны применять все организации и предприниматели при осуществлении расчетов как наличными денежными средствами, так и в безналичном порядке. Исключение — случаи, установленные Федеральным законом от 22.05.2003 № 54-ФЗ (ст. 1.1, п. 1 ст. 1.2 Закона № 54-ФЗ).

Контрольно-кассовая техника является основным средством (ОС) и учитывается на счете 101 04 «Машины и оборудование», поскольку онлайн-кассы являются материальными объектами:

- со сроком полезного использования более 12 месяцев;

- предназначенными для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения.

Срок полезного использования ККТ определяется согласно классификации основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 01.01.2002 № 1).

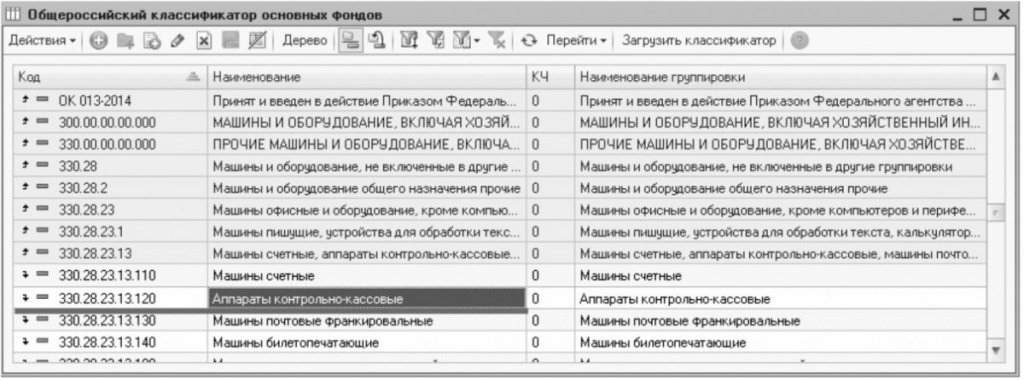

Контрольно-кассовая техника имеет код ОКОФ 330.28.23.13.120 «Аппараты контрольно-кассовые», который относится к группе 330.28.23 ОКОФ «Машины офисные и оборудование, кроме компьютеров и периферийного оборудования» (рис. 1).

Рис. 1. ОКОФ в «1С:Бухгалтерии государственного учреждения 8»

Группа 330.28.23 ОКОФ включена в четвертую амортизационную группу (имущество со сроком полезного использования свыше 5 до 7 лет включительно). Срок полезного использования в учреждениях определяется по наибольшему сроку, установленному для амортизационных групп (п. 44 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н). Таким образом, срок полезного использования ККТ составляет 7 лет.

В первоначальной стоимости ОС учитываются также затраты на его доставку и иные затраты, непосредственно связанные с приобретением ККТ. Например, в зависимости от модели ККТ фискальный накопитель может входить в состав ККТ или приобретаться отдельно.

Согласно пункту 4 статьи 4.1 «Требования к фискальному накопителю» Закона № 54-ФЗ:

Выдержка из документа

«Фискальный накопитель обеспечивает хранение в некорректируемом виде в течение 30 календарных дней, если иное не предусмотрено настоящим пунктом, реквизитов следующих фискальных документов:

- отчет о регистрации;

- отчет об изменении параметров регистрации;

- отчет об открытии смены;

- кассовый чек (бланк строгой отчетности);

- кассовый чек коррекции (бланк строгой отчетности коррекции);

- отчет о закрытии смены;

- отчет о закрытии фискального накопителя;

- отчет о текущем состоянии расчетов;

- подтверждение оператора.

Реквизиты отчета о регистрации, отчета об изменении параметров регистрации, сформированного в связи с заменой фискального накопителя, и отчета о закрытии фискального накопителя должны храниться в фискальном накопителе в течение срока его эксплуатации и в течение пяти лет со дня окончания срока его эксплуатации.»

Таким образом, на законодательном уровне регламентировано хранение фискального накопителя в течение 5 лет со дня окончания срока его эксплуатации.

В соответствии с нормами пункта 2 статьи 5 «Обязанности организаций и индивидуальных предпринимателей, осуществляющих расчеты, пользователей» Закона № 54-ФЗ пользователи контрольно-кассовой техники обязаны:

- обеспечивать сохранность фискальных накопителей в течение 5 лет с даты окончания их использования в составе контрольно-кассовой техники;

- осуществлять замену фискального накопителя и материалов, требующих регулярной замены (расходных материалов).

Следует учитывать, что согласно пунктам 4, 14 статьи 4.2 Закона № 54-ФЗ в связи с установкой в контрольно-кассовую технику нового фискального накопителя должна проводиться перерегистрация этой контрольно-кассовой техники.

Фискальный накопитель как расходный материал необходимо учитывать как материальный запас на счете 105.36 «Прочие материальные запасы».

Поскольку со дня окончания эксплуатации фискальный накопитель перестает быть активом, но согласно Закону № 54-ФЗ подлежит обязательному хранению, при замене выбывший из эксплуатации фискальный накопитель следует учитывать на забалансовом счете 02 «Материальные ценности на хранении» в условной оценке, по стоимости: один фискальный накопитель — 1 руб. (п. 335 Инструкции № 157н).

При замене расходных материалов стоимость основного средства не изменяется. Согласно последнему абзацу пункта 27 Инструкции № 157н:

Выдержка из документа

«Результат работ по ремонту объекта основных средств, не изменяющих его стоимость (включая замену элементов в сложном объекте основных средств (в комплексе конструктивно-сочлененных предметов, представляющих собой единое целое), в случае когда в результате ремонта не созданы объекты нефинансовых активов, соответствующие критериям признания объектов основных средств, подлежит отражению в регистре бухгалтерского учета — Инвентарной карточке соответствующего объекта основного средства путем внесения записей о произведенных изменениях, без отражения на счетах бухгалтерского учета.»

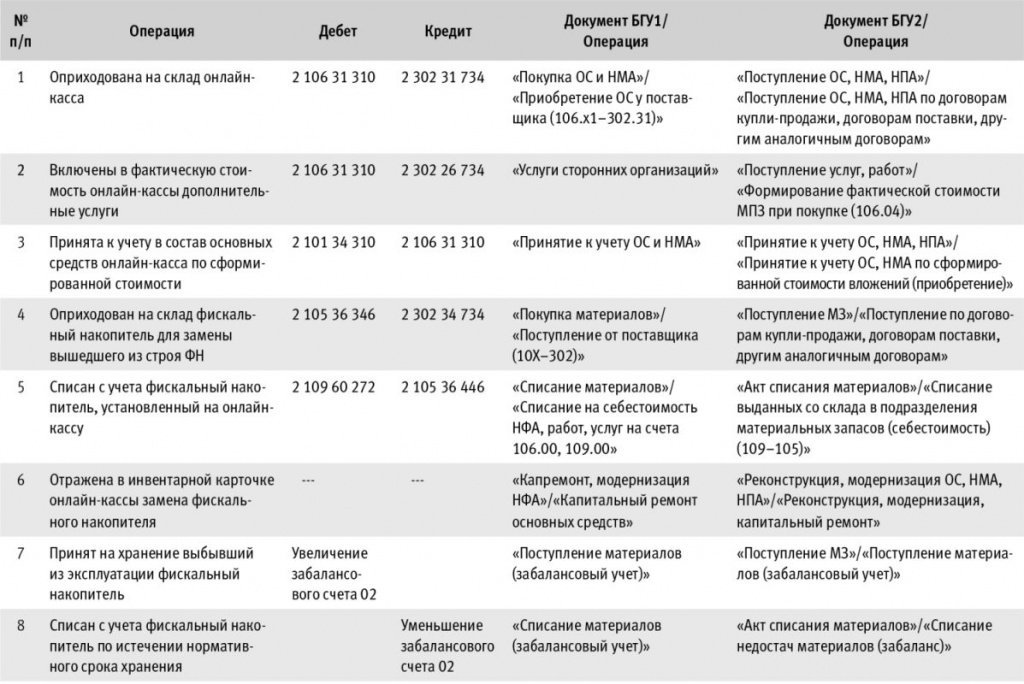

Учет онлайн-ККТ и фискальных накопителей в «1С:Бухгалтерии государственного учреждения 8»

Бухгалтерские записи по отражению в учете онлайн-кассы и фискального накопителя и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2, приведены в таблице.

Операции по принятию обязательств, в том числе денежных, по оплате договоров поставки онлайн-кассы и фискального накопителя и собственно их оплаты отражаются в обычном порядке, поэтому не включены в таблицу.

В программе «1С:Бухгалтерия государственного учреждения 8» операции 1–6 оформляются в обычном порядке.

Операция 7 отражается документом Поступление материалов (забалансовый учет), в котором следует выбрать счет 02.4 «МЗ, не признанные активом».

Счет 02.4 «МЗ, не признанные активом» применяется для учета материальных ценностей, принадлежащих учреждению, признанных неактивами, до момента принятия решения об их дальнейшей судьбе или, как в данном случае, до срока окончания их хранения в соответствии с законодательством.

Согласно пункту 335 Инструкции № 157н в случае одностороннего оформления акта учреждением, как в данном случае, материальные ценности учитываются на забалансовом счете 02 в условной оценке: один объект — один рубль. В документе следует указать количество принятых на хранение фискальных накопителей и соответствующую стоимость.

При проведении документа формируется запись по дебету забалансового счета 02.4 «МЗ, не признанные активом» без указания корреспондирующего счета.

Флеш-карта — это съемное устройство, выполняющее множество функций. Наиболее распространенным и востребованным является ее применение в качестве носителя информации. Флеш-карты повсеместно используются в учреждениях госсектора. Более того, ими в обязательном порядке обеспечиваются работники, занимающие те или иные должности (смотрите, например, Приказ Министерства экономического развития РФ от 11.12.2017 г. № 660 "Об утверждении нормативных затрат на обеспечение функций Министерства экономического развития Российской Федерации", Приказ Федеральной антимонопольной службы от 06.03.2017 г. № 259/17 "Об утверждении нормативных затрат на обеспечение функций Федеральной антимонопольной службы").

Извечная дилемма бухгалтеров учреждений государственного сектора — как учитывать флеш-карты. К какой группе нефинансовых активов их отнести? Это основные средства или материальные запасы? Ответ на данный вопрос во многом субъективен. В данной статье мы рассмотрим всю имеющуюся в настоящее время информацию, которая поможет принять правильное решение по вопросу отнесения флеш-карт к основным средствам или материальным запасам.

"Сухие" нормы законодательства

Как известно, с законом не поспоришь. Поэтому на первом этапе принятия решения об отнесении флеш-карт к основным средствам или материальным запасам следует проанализировать положения нормативных-правовых актов по бухгалтерскому (бюджетному) учету.

В части определения возможности отнесения имущества к основным средствам необходимо руководствоваться следующими документами:

- Федеральный стандарт бухгалтерского учета для организаций государственного сектора "Основные средства", утв. Приказом Минфина России от 31.12.2016 г. № 257н (далее — СГС "Основные средства");

- Федеральный стандарт бухгалтерского учета для организаций государственного сектора "Концептуальные основы…", утв. Приказом Минфина России от 31.12.2016 г. № 256н (далее — СГС "Концептуальные основы");

- Инструкция, утв. Приказом Минфина России от 01.12.2010 г. № 157н (далее — Инструкция № 157н).

В отношении имущества, приобретенного до 1 января 2018 года, критерии отнесения к основным средствам устанавливались п. п. 38, 39, 41, 45 Инструкции № 157н. С 1 января 2018 года такие критерии закреплены п. п. 7, 8 СГС "Основные средства" вкупе с п. 36 СГС "Концептуальные основы". Кроме того, следует учитывать Методические указания, доведенные Письмом Минфина России от 30.11.2017 г. № 02-07-07/79257.

Основными средствами признаются материальные ценности:

- являющиеся активами (понятие актива дается в п. 36 СГС "Концептуальные основы");

- независимо от их стоимости;

- со сроком полезного использования более 12 месяцев*;

- предназначенные для неоднократного или постоянного использования на праве оперативного управления (в аренде либо в безвозмездном пользовании) в целях выполнения государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета.

Указанные материальные ценности могут находиться:

- в эксплуатации;

- в запасе;

- на консервации;

- а также могут быть переданы субъектом учета, в том числе инвестиционная недвижимость, во временное владение и пользование или во временное пользование по договору аренды (имущественного найма) либо по договору безвозмездного пользования.

К основным средствам не относятся:

- непроизведенные активы;

- имущество, составляющее государственную (муниципальную) казну, если иное не предусмотрено СГС "Основные средства";

- материальные ценности, в том числе объекты недвижимого имущества, предназначенные для продажи и (или) учитываемые в составе запасов;

- материальные ценности, в том числе объекты незавершенного строительства, числящихся в составе капитальных вложений;

- биологические активы.

Вместе с этим, в отношении материальных ценностей, признаваемых в соответствии с п. 99 Инструкции № 157н материальными запасами вне зависимости от стоимости объектов и сроков их эксплуатации, положения СГС "Основные средства" не применяются (Письмо Минфина России от 30.11.2017 г. № 02-07-07/79257).

Анализируя названные нормы, можно прийти к выводу, что ключевым моментом при определении возможности отнесения флеш-карты к основным средствам является срок ее полезного использования. То есть, если данный носитель информации может использоваться более 12 месяцев, то он относится к основным средствам. Иначе — к материальным запасам.

Сколько "проживет" флешка?

Срок полезного использования — это период, в течение которого предусматривается использование актива в деятельности учреждения в тех целях, ради которых он был приобретен, создан и (или) получен, то есть в запланированных целях (п. 7 СГС "Основные средства").

Срок полезного использования определяется согласно п. 35 СГС "Основные средства", исходя из:

- Ожидаемого срока получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом основных средств;

- Рекомендаций, содержащихся в документах производителя, входящих в комплектацию объекта имущества, и (или) на основании решения комиссии субъекта учета по поступлению и выбытию активов , принятого с учетом:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- иных ограничений использования этого объекта, в том числе установленных согласно законодательству Российской Федерации;

- гарантийного срока использования объекта;

- сроков фактической эксплуатации и ранее начисленной суммы амортизации - для объектов, безвозмездно полученных от иных субъектов учета, государственных (муниципальных) организаций.

При этом в первом случае следует руководствоваться Постановлением Правительства Российской Федерации от 01.01.2002 г. № 1 "О Классификации основных средств, включаемых в амортизационные группы" (далее — Классификация № 1) и выбирать наибольший срок полезного использования, установленный для конкретной амортизационной группы (в части имущества, включаемого в 1-9 амортизационные группы).

Таким образом, ответ на вопрос: как учитывать флеш-карту, сводится к субъективному суждению должностных лиц конкретного учреждения относительно срока ее полезного использования. Именно они обладают информацией о входящей в комплект поставки документации, о "добросовестности" производителя. Они в компетенции определить характер и интенсивность использования флеш-носителя. Также отметим, что на флеш-карты некоторые производители дают гарантию до 5 лет.

Частный случай учета флеш-карт

Отдельно остановимся на учете флеш-карт, приобретаемых одновременно с разнообразными устройствами и используемых с ними. Например, покупается фотоаппарат, собственная память которого отсутствует либо очень мала. Тут же к нему подбирается и флеш-карта (SD, microSD и т. п.), чтобы он мог полноценно использоваться. Флеш-карта в таком случае служит не только для увеличения памяти фотоаппарата, но и для удобства перенесения фотографий на компьютер и иных целей. Аналогичная ситуация может происходить и с мобильным телефоном.

В соответствии с п. 10 СГС "Основные средства" согласно учетной политике учреждения с учетом положений Инструкции № 157н объекты основных средств могут объединяться в один инвентарный объект, признаваемый для целей бухгалтерского учета комплексом объектов основных средств, если:

- срок их полезного использования одинаков;

- их стоимость не является существенной.

Согласно данному пункту в один инвентарный объект можно объединять, к примеру, периферийные устройства и компьютерное оборудование. При этом учреждение самостоятельно в рамках своей учетной политики определяет состав такого инвентарного объекта с учетом положений СГС "Основные средства" и существенности информации, раскрываемой в бухгалтерской (финансовой) отчетности (п. 4 Письма Минфина России от 15.12.2017 № 02-07-07/84237).

Критерий существенности также устанавливается учетной политикой учреждения, а его определение приведено в п. 17 СГС "Концептуальные основы".

Таким образом, флеш-карты, приобретаемые и используемые одновременно с иными устройствами (фотоаппаратами, мобильными телефонами), при внесении соответствующих положений в учетную политику учреждения могут учитываться единым инвентарным объектом.

Как избежать претензий?

Подводя итог изложенному, можно констатировать, что прямого ответа на вопрос: как учитывать флеш-карту, действующее законодательство в области бухгалтерского (бюджетного) учета не содержит. Минфин данный вопрос тоже не разъяснял. Анализ судебной практики и решений должностных лиц конкретных учреждений, закрепленных в их учетных политиках, противоречив (смотрите, например, в Постановление Восемнадцатого арбитражного апелляционного суда от 03.08.2011 г. № 18АП-6963/11, Решение АС Томской области от 17.04.2015 г. по делу № А67-7469/2014, Решение АС г. Москвы от 17.12.2014 г. по делу № А40-111746/2014, п. 39 Приказа Федерального агентства железнодорожного транспорта от 31.12.2014 г. № 532 "Об утверждении Учетной политики Федерального агентства железнодорожного транспорта"). Поэтому при принятии решения об учете флеш-карт в качестве основных средств или материальных запасов целесообразно придерживаться следующих правил.

Во-первых, принятое комиссией учреждения по поступлению и выбытию активов решение должно быть обоснованным. То есть оно должно содержать подтверждение сделанного вывода относительно срока полезного использования флеш-карт. Это могут быть письменные гарантии производителя или поставщика, документальное обоснование характера и интенсивности использования данных носителей, проведенный анализ сроков использования за прошлые периоды и прочее. Важно, чтобы проверяющие видели, что в учреждении велась работа по принятию решения.

Решение следует закрепить в учетной политике учреждения. Кроме того, должен быть организован единообразный учет поступающих в учреждение флеш-носителей. Иными словами, не должно возникать ситуаций, когда аналогичные флеш-карты учитываются и в составе основных средств, и в составе материальных запасов.

_______________________

* если иное не предусмотрено СГС "Основные средства", иными нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности.

Изначальная стоимость ОС должна включать сразу все затраты, связанные с приобретением и доведением кассы до пригодного к эксплуатации состояния. То есть отдельно приобретённый фискальный накопитель входит в это сумму.

Разновидности техники

- самостоятельно (автономные аппараты);

- в составе общей системы (фискальный регистратор).

Автономные устройства работают самостоятельно, но могут подключаться к ПК или принтеру. В составе устройства: фискальный накопитель, принтер чеков и специализированное программное обеспечение.

Если говорить о фискальном регистраторе, то он представляет собой отдельный электронный блок, требующий подключения к планшету или стационарному компьютеру с предустановленной кассовой программой. Как в автономном устройстве, так и отдельном регистраторе находится фискальный накопитель, сохраняющий данные о транзакциях. Он может поставляться как сразу в составе кассы, так и отдельно (его оприходовать нужно будет с учётом затраченной суммы). Такой накопитель по закону работает 15 или 36 месяцев. В случае большой интенсивности работы кассы его память может закончиться и ранее, что потребует заменить такой накопитель на новый (с повторной регистрацией в ФНС).

Бухгалтерский учёт фискального накопителя

- приносить выгоду (экономического характера);

- не планироваться к продаже использующей организацией.

- находиться в собственности компании;

- напрямую применяться для получения дохода (приносить финансовую прибыль).

Причём чтобы оприходовать аппарат, нужно погасить его стоимость амортизационными отчислениями. В цифрах картина выглядит следующим образом: изначальная стоимость — свыше 100 тысяч руб., срок применения — год и более.

Выбрать онлайн кассу

Как получить первоначальную стоимость ККТ

- ОС (должна подтверждаться подлинными документами, предоставляемыми поставщиком);

- транспортировки и доставки ОС на объект заказчика;

- наладки ОС (специалисты поставщика запустят и наладят оборудование на объекте заказчика);

- профессиональной консультации (информационных услуг), предоставляемой перед покупкой поставщиком ОС (часто предоставляется бесплатно);

- посреднических услуг, если ОС приобреталось у них (договор прилагается);

- различных сопутствующих затрат, косвенно связанных с покупкой и внедрением ОС.

С 2017 года в РФ внедряются онлайн-кассы — аппараты весьма сложные, требующие наличия специального ПО для работы. Кроме того, ПО само по себе нуждается в постоянной технической поддержке и отладке. Расходы по этой статье выросли значительно, сейчас они составляют почти половину общей стоимости кассы (плюс периодически требует замены накопитель фискальных данных).

Как в бухгалтерском учёте провести фискальный аппарат

- ККТ и фискального накопителя;

- работ по настройке программы (установка, наладка связи с оператором данных);

- сканеров штрихкодов; ;

- ежемесячных амортизационных отчислений (месяц с момента, когда на ККТ был проведён ввод в эксплуатацию);

- услуг оператора (ежемесячное отчисление);

- кассовой программы (обычно представляет собой лицензию на год).

Следует помнить, что оприходовать можно только новое оборудование (не бывшее в эксплуатации и не приобретённое с рук).

Амортизация кассовой техники

Кассе, которую нужно учитывать в списках ОС, необходимо отыскать код и амортизационную группу. Код ищут в Общероссийском классификаторе ОК 013-2014 (утверждённый Постановлением Правительства № 1 от 01.01.2002). Классификатор устанавливает, что к кассовым аппаратам следует применять код 330.28.23.13 (звучит как «Машины счётные, аппараты контрольно-кассовые…») или же код 330.28.23.13.120 («Аппараты контрольно-кассовые»). Классификатор предполагает, что ККТ должен соответствовать амортизационной группе № 4 (эксплуатация не более 7 лет). Важно помнить, что с 2017 года этот бухгалтерский классификатор разрешается применять только для того, чтобы списать суммы затрат в налоговом учёте. Если же необходимо определить эксплуатационный срок ККТ для проводок в бухгалтерском учёте, использовать нужно положение ПБУ 6/01.

Примеры того, как следует вести учёт

Например, если касса стоит 29 тыс. рублей, можно ли оприходовать такой ККТ, признавая основным средством? В ФНС предлагают перечитать пункт 5 ПБУ 6/01 «Учёт основных средств», который предлагает лимит в 40 тыс. руб. на признание кассовой техники ОС. Однако касса и с меньшей суммарной стоимостью может быть признана ОС, если соблюдены другие критерии (в соответствии с ПБУ 6/01).

Часто бухгалтеров волнует вопрос, что можно отнести к ОС, проводя комплектацию (закупая) кассовую технику? Обычно для учётных проводок налоговиками рекомендуется в перечень основных средств включать аппараты, без которых нормальная работа кассы невозможна. Если же техника может взаимно использоваться несколькими кассами, то его нужно указать в составе МПЗ, отдельно. При учёте пункта изначальной стоимости ОС лучше сразу списать услуги по подготовке ККТ к рабочему состоянию. Прочие же работы, их стоимость списываются в обычном, установленном нормативными документами порядке.

Получить разъяснения можно или на сайте ФНС, или посетив специалистов лично. Однако правовые несостыковки описываются в литературе или на популярных порталах для бухгалтеров довольно редко. Поэтому личная консультация в отделе ФНС по месту регистрации бывает более действенной и полезной.

Читайте также: