Учет лома черных и цветных металлов в бухгалтерском учете

Напомним, что с 01.01.2018 начался эксперимент, предполагающий исчисление и уплату налога при реализации некоторых видов товаров не продавцами, а покупателями – налоговыми агентами. Это следует из п. 8 ст. 161 и п. 3.1 ст. 166 НК РФ. В число таких товаров вошли:

лом и отходы черных и цветных металлов;

алюминий вторичный и его сплавы.

До указанной даты реализация лома и отходов черных и цветных металлов НДС не облагалась в силу пп. 25 п. 2 ст. 149 НК РФ. Сегодня данная норма утратила силу, тем самым реализация указанного продукта (с добавлением вторичного алюминия и его сплавов) вновь введена в налогооблагаемый оборот.

Определяемся с налоговой базой.

В роли налоговых агентов могут выступать и «упрощенцы» – покупатели названных объектов (далее по тексту перечислять их не будем, обобщим – «металлолом»). Но только в случае, если их контрагентом является плательщик НДС. Продавец выставит покупателю счет-фактуру с надписью «НДС исчисляется налоговым агентом» (графа 7), а покупатель исчислит (расчетным методом) налог и уплатит в бюджет (абз. 5 п. 8 ст. 161 НК РФ).

Обратите внимание:

Налоговые агенты обязаны исчислить и уплатить в бюджет соответствующую сумму НДС независимо от того, исполняют ли они обязанности плательщика НДС (Письмо ФНС России от 16.01.2018 № СД-4-3/480@).

Оплата товара продавцу производится за вычетом налога. Расчеты покупателя с продавцом металлолома (стоимость покупки условно 118 руб., в том числе НДС 18 руб.) покажем в таблице.

Оплата покупки продавцу

Перечисление налога в бюджет

НДС не облагается

Налоговый агент, приобретающий металлолом, определяет налоговую базу, исходя из стоимости реализуемых товаров по ст. 105.3 НК РФ (из договорной стоимости), с учетом налога (абз. 1 п. 8 ст. 161 НК РФ).

Из нормы п. 15 ст. 167 НК РФ следует, что порядок исчисления НДС налоговыми агентами, указанными в п. 8 ст. 161 НК РФ, идентичен порядку, установленному для налоговых агентов, обозначенных в п. 4 и 5 ст. 161. То есть налоговый агент определяет налоговую базу как стоимость товаров без включения в нее суммы НДС.

Расчетный метод исчисления налога предполагает применение расчетной ставки – в нашем случае 18/118 (п. 4 ст. 164 НК РФ).

Принимая во внимание приведенные нормы, покажем, как налоговому агенту, обязанному исчислить НДС, определить налоговую базу с учетом того, что стоимость металлолома в договоре может указываться по-разному, в частности:

с налогом, например, «118 руб., в том числе НДС». Тогда налоговая база равна 118 руб. Налог, определяемый расчетным методом, соответственно равен 18 руб.;

без НДС, например, «100 руб. без НДС». Налоговая база в этом случае также равна 118 руб. (100 руб. + 100 руб. х 18 %). Сумма НДС – 18 руб. (118 руб. х 18/118).

Поскольку налоговые агенты обязаны удержать исчисленный налог из средств, перечисляемых налогоплательщику (пп. 1 п. 3 ст. 24 НК РФ), а продавцы должны выставить счета-фактуры на суммы без учета налога, в любом случае продавец получает оплату за вычетом НДС.

Налоговый кодекс предусматривает особенности исчисления НДС налоговыми агентами и при предварительной оплате, и при возврате, и в случаях изменения стоимости металлолома. Остановимся подробнее на «авансовом» НДС.

«Авансовый» НДС.

С учетом п. 15 ст. 167 НК РФ покупатели металлолома определяют момент определения налоговой базы в порядке, установленном п. 1 ст. 167, – либо на дату отгрузки продавцом товара, либо на дату получения последним предварительной оплаты товара.

В пункте 2 Письма № СД-4-3/480@ ФНС разъяснила: при предоплате предстоящих поставок металлолома налоговый агент исчисляет НДС как на дату перечисления оплаты (частичной оплаты), так и на дату отгрузки металлолома в счет этой оплаты (частичной оплаты). Далее ведомство, ссылаясь на ст. 171 НК РФ (п. 3, 5, 8, 12 и 13, в частности), указывает: суммы исчисленного «агентского» («авансового») налога подлежат вычетам. А принятые к вычету суммы налога (в силу пп. 3 и 4 п. 3 ст. 170) подлежат восстановлению.

Обратите внимание:

Суммы налога, принятые к вычету в отношении оплаты, частичной оплаты в счет предстоящих поставок товаров, подлежат восстановлению в размере налога, принятого налогоплательщиком к вычету по приобретенным им товарам, в оплату которых подлежат зачету суммы ранее перечисленной оплаты, частичной оплаты согласно условиям договора (при наличии таких условий).

По мнению автора, рекомендация главного налогового ведомства страны не вызывает вопросов у налоговых агентов – плательщиков НДС. Мы же говорим об «упрощенцах» – а у них здесь может возникнуть «запинка». Дело в налоговом вычете – вправе ли его применить плательщик «упрощенного» налога?

Однако если внимательнее изучить нормы НК РФ, сомнения развеются. Пункты 12 (о вычете «авансового» НДС) и 13 (о вычете НДС при корректировке отгрузки) ст. 171 могут применять и те, кто не платит НДС (в отличие от п. 3, 5 и 8, из которых четко следует, что эти нормы адресованы только налогоплательщикам).

При таком подходе покупатель-«упрощенец» при перечислении предоплаты будущей поставки металлолома исчислит «авансовый» НДС. Когда же продавец отгрузит товар, исчисленный за продавца «авансовый» НДС покупатель может принять к вычету.

Пример 1:

«Упрощенец» закупает лом черных металлов у организации на условиях предоплаты товара. Стоимость лома (по договору) – 500 000 руб. (без НДС).

Аванс (60 % стоимости договора – 300 000 руб.) перечислен в январе 2018 года, оставшаяся сумма – при отгрузке металлолома (в марте).

В январе «упрощенец» исчислит «авансовый» НДС. Сумма налога составит 54 000 руб. ((300 000 руб. + 300 000 руб. х 18 %) х 18/118).

В марте (при отгрузке металлолома покупателю) будет исчислена сумма «отгрузочного» НДС в размере 90 000 руб. ((500 000 руб. + 500 000 руб. х 18 %) х 18/118).

При этом «авансовый» НДС в сумме 54 000 руб. «упрощенец» примет к вычету.

Вычет «авансового» и «отгрузочного» НДС за себя «упрощенцу» не полагается!

Покупатель, перечисляющий аванс в счет будущей поставки, вправе рассчитывать на вычет НДС с предоплаты (за себя – покупателя) только в случае, если он является плательщиком НДС. В нашем случае «упрощенец» (лицо, не признающееся плательщиком НДС в силу применения специального налогового режима – п. 2 ст. 346.11 НК РФ) НДС с аванса за себя к вычету не принимает (поэтому в дальнейшем и не восстанавливает данный налог).

По той же причине покупатель не сможет принять к вычету НДС, исчисленный по отгрузке металлолома. Таким правом (о чем сказано в абз. 3 п. 3 ст. 171 НК РФ) располагают покупатели – налоговые агенты (поименованы в п. 8 ст. 161 НК РФ), исчислившие НДС в соответствии с абз. 2 п. 3.1 ст. 166 НК РФ, при условии, что металлолом приобретен ими для целей, указанных в п. 2 ст. 171, в частности:

для осуществления операций, признаваемых объектами налогообложения (за исключением товаров, предусмотренных в п. 2 ст. 170, по которым налог учитывается в их стоимости);

Пример 2:

Воспользуемся условием примера 1.

Заявить вычет НДС, исчисленный в марте при отгрузке металлолома в сумме 90 000 руб., покупатель-«упрощенец» не вправе.

Когда обязанностей налогового агента у «упрощенца» не возникает

Если металлолом приобретен у продавцов, освобожденных от обязанностей налогоплательщика (ст. 145 НК РФ), или «спецрежимников», НДС покупатели (в том числе «упрощенцы») не рассчитывают и не уплачивают. В этом случае в договоре, первичных документах продавец делает отметку «Без налога (НДС)» (абз. 6 п. 8 ст. 161 НК РФ).

Пример 3:

При ликвидации объекта ОС организацией (освобожденной от обязанностей плательщика НДС в силу ст. 145 НК РФ) получен металлолом, рыночная стоимость которого установлена в сумме 150 000 руб. (без НДС). Металлолом продан компании, применяющей УСНО.

В данном случае покупатель (налоговый агент) НДС не исчисляет, так как продавец не уплачивает НДС.

Как быть в ситуации, когда физическое лицо выступает в роли продавца, Федеральный закон от 27.11.2017 № 335-ФЗ напрямую не поясняет. Рассуждать здесь нужно так. Поскольку «физики» не являются плательщиками НДС, обязанности исчислять «агентский» НДС у покупателя не возникает.

Таким образом, пункты приема вторсырья у населения – организации, применяющие УСНО, приобретая лом у физических лиц, НДС как налоговые агенты не уплачивают.

Уплата налога в бюджет.

Пунктом 4.1 ст. 173 НК РФ установлен порядок определения суммы НДС, которую налоговый агент, указанный в п. 8 ст. 161 НК РФ, должен уплатить в бюджет по итогам квартала. Исчисление налога производится совокупно в отношении всех товаров, указанных в п. 8 ст. 161, и в отношении всех операций за истекший налоговый период.

Сумма налога, исчисленная на дату перечисления предоплаты и на дату отгрузки лома, увеличивается на сумму НДС, подлежащую восстановлению в соответствии с пп. 3 и 4 п. 3 ст. 170 НК РФ и уменьшается на сумму вычетов, предусмотренных п. 3, 5, 8, 12 и 13 ст. 171 НК РФ с учетом особенностей вычета НДС при экспорте товаров.

Обратите внимание:

Для налоговых агентов, не являющихся плательщиками НДС, основания для восстановления ранее принятого НДС не определены, поскольку такие агенты не вправе принимать к вычету налог, восстановление которого предусмотрено пп. 3 и 4 п. 3 ст. 170 НК РФ. Иными словами, так как НДС к вычету не принимался, и восстанавливать нечего.

Налоговые агенты обязаны представить в налоговые органы по месту своего учета декларацию по НДС в электронной форме по каналам ТКС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (абз. 1 п. 5 ст. 174 НК РФ).

Уплата исчисленного налога за истекший квартал производится равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим кварталом (п. 1 ст. 174 НК РФ).

И еще. «Доходно-расходные» «упрощенцы» суммы уплаченного «агентского» налога по приобретенному металлолому могут учесть в расходах (пп. 8 п. 1 ст. 346.16, ст. 346.17 НК РФ).

«Упрощенец» – продавец металлолома.

«Упрощенец» может быть и продавцом металлолома. Что нужно иметь в виду при таких обстоятельствах?

По общему правилу продавцы при реализации металлолома НДС не исчисляют. В договоре и первичном учетном документе продавцы-«упрощенцы» делает соответствующую запись («Без налога (НДС)»).

Но при утрате права на применение УСНО согласно гл. 26.2 НК РФ бывший «упрощенец» исчисляет и уплачивает налог по операциям реализации металлолома самостоятельно. Это следует из абз. 8 п. 8 ст. 161 НК РФ. Исчисление и уплата налога производятся начиная с периода, в котором плательщик перешел на ОСНО, до дня наступления обстоятельств, являющихся основанием для утраты права на применение УСНО.

Пример 4:

Организация, применяющая УСНО и соответственно сопровождающая документы записью «Без налога (НДС)», 15.04.2018 продала металлолом.

На 10.06.2018 у нее была превышена максимальная величина дохода (150 млн руб.) для применения УСНО и поэтому компания потеряла право на применение спецрежима с начала II квартала 2018 года (п. 4 ст. 346.13 НК РФ).

По лому, отгруженному во II квартале 2018 года за период с 01.04.2018 до 10.06.2018 (в данном случае продажа состоялась 15.04.2018), организация исчислит НДС самостоятельно, не передавая «процедуру» покупателю.

Покупатели – налоговые агенты, находящиеся на УСНО, при покупке металлолома у плательщиков НДС исчисляют «агентский» НДС. В отношении налога, исчисленного при предоплате за продавца, они смогут применить вычет. По «авансовому» и «отгрузочному» НДС за себя такого права у них нет.

Заинтересованному читателю рекомендуем ознакомиться с Письмом от 16.01.2018 № СА-4-3/480@, в котором ФНС привела примеры заполнения НДС-документов при совершении сделок с металлоломом. Здесь же приведены новые группы кодов видов операций (КВО). Первая группа КВО – для использования в книге покупок и книге продаж продавца, а также в журнале учета посредника (33 и 34), вторая – для использования в книге продаж и книге покупок покупателя (41, 42, 43, 44).

Как оприходовать металлолом от списания основных средств?

Как оприходовать металлолом от списания основных средств? В материале пойдет речь о том, как правильно провести мероприятия по внесению такого лома в учетные реестры, как внести соответствующие записи в бухучет и как исчислить налоги.

Порядок списания основных средств

На предприятии, имеющем некие объекты основных средств, может возникнуть необходимость в их ликвидации. Такие действия, как правило, сопровождаются образованием отходов, часть из которых надлежит соответствующим образом учесть, поскольку в дальнейшем они могут стать объектами реализации. К этой категории относится, в частности, металлолом.

Ликвидировать основные средства компания может по основаниям, указанным в п. 40 ФСБУ 6/2020 «Основные средства».

Важно! С 2022 года ПБУ 6/01 утратил силу. Его заменил новый ФСБУ 6/2020 «Основные средства». Как применять новый стандарт, узнайте из Готового решения от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Списывать такие ОС следует с участием специальной комиссии, состав которой утверждает руководитель предприятия.

Члены комиссии выбираются из состава работников предприятия, но обязательно ее членом должен являться главбух по той причине, что именно на нем замыкаются все вопросы учета ОС.

Этот орган в дальнейшем оценивает стоимость объекта основных средств и решает, следует ли его списывать по причине отсутствия реальной выгоды от его использования. Процедура проста: члены комиссии проводят осмотр объекта, определяют, по каким причинам он не может использоваться в дальнейшем и получится ли использовать образовавшиеся в результате разбора детали.

По результатам работы комиссии пишется заключение. Шаблона для такого документа не предусмотрено, поэтому его можно создать самостоятельно. Под заключением комиссии ставятся подписи всех ее членов. В дальнейшем содержащиеся в нем выводы ложатся в основу приказа руководителя о ликвидации объекта ОС.

Наконец, после подписания заключения и издания соответствующего приказа по предприятию пишется акт на списание этого объекта. В нем должна присутствовать информация следующего характера:

- когда объект оприходован и внесен в регистры бухучета;

- когда он изготовлен или построен;

- когда он введен в эксплуатацию на предприятии;

- сколько времени отведено для его полезного использования;

- начальная его стоимость;

- размер начисленной к моменту списания амортизации;

- сколько было переоценок и их размеры;

- количество ремонтов, каково состояние деталей объекта к моменту списания.

Как правило, организации используют для списания шаблоны в виде унифицированных форм, определенных Госкомстатом РФ в постановлении от 21.01.2003 № 7. Этим распорядительным документом утверждены три вида актов:

- ОС-4 — для всех ОС, кроме автотранспорта;

- ОС-4а — для автотранспорта;

- ОС-4б — для ОС, составляющих группу, кроме автотранспорта.

Допускается составление акта по своим разработкам, поскольку с 2013 года отменена обязательность применения некоторых форм первичных документов, в числе которых есть и этот акт.

Утверждать его должен руководитель предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Акт на списание обязательно должен быть подписан всеми без исключения членами комиссии. Если будет отсутствовать хоть одна подпись, появляется риск получить доначисление налога на прибыль. Причина — налоговики считают такой документ недействительным, и списание, соответственно, становится неправомерным.

Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

После оформления акта на списание бухгалтерия должна отметить, что объект ОС выбыл из числа используемых. Это делается с помощью инвентарных карточек форм ОС-6, ОС-6а и ОС-6б.

Если говорить о бухучете, то стоимость ликвидированного ОС надлежит списать с 01-го счета, тем самым отражая случившийся факт. Начисление амортизации прекращается со следующего месяца.

При образовании металлолома в результате работ по ликвидации соответствующий его объем следует оприходовать. Для отражения в учетных регистрах используется рыночная цена металлолома.

В дальнейшем руководство компании принимает решение по реализации таких материалов или их применении в производстве.

Эксперты КонсультантПлюс рекомендуют приходовать металлолом от списания основного средства в качестве долгосрочного актива к продаже (ДАП). Обоснование такой позиции экспертов смотрите в К+, получив пробный демо-доступ. Это бесплатно.

В бухучете оприходование металлолома при списании ОС следует отражать так:

Дт 10 Кт 01 — приходуем материалы, образовавшиеся при ликвидации объекта ОС (в данном случае металлолом).

Результат от реализации металлолома надлежит записывать в прочие доходы. Себестоимость металлолома, в свою очередь, записываем в прочие расходы. В результате проводки будут выглядеть так:

Дт 62 Кт 91-1 — отражаем выручку от продажи металлолома;

Дт 91-2 Кт 10 — списываем себестоимость металлолома.

Запись Дт 91 Кт 08 следует применять, когда ликвидация коснулась объекта незавершенного строительства. Дело в том, что объект незавершенки отнесен к капитальным вложениям, а не к ОС.

Все бухгалтерские записи делаются на основании первичных документов. Образцы оформления пакета бумаг при списании ОС доступны в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Налоговый учет при ликвидации ОС, использование и реализация металлолома

По нормам п. 13 ст. 250 НК РФ при подсчете налога на прибыль во внереализационные доходы следует включать стоимость образовавшихся при ликвидации материалов. Исключить из этого списка следует лишь те, которые обозначены в п. 18 ст. 251 НК РФ.

Момент признания дохода жестко привязан к способу, который применяется для расчетов доходов и расходов.

Так, при методе начисления момент признания доходов придется на день, когда составлен акт ликвидации амортизируемого объекта. А при кассовом методе — на день, когда этот объект оприходован.

Если компания решила использовать образовавшийся при ликвидации металлолом в своем производстве или продать его, стоимость этого материала вносится в материальные или реализационные расходы.

ОБРАТИТЕ ВНИМАНИЕ! Согласно ст. 252 НК РФ уместность расходов надлежит обосновать и подтвердить документально. Если не предпринять таких усилий, у налоговых инспекторов появится основание исключить эти затраты из базы по налогу на прибыль, и, соответственно, доначислить сумму этого налога.

Итоги

Приходуя металлолом, образовавшийся при ликвидации ОС, следует правильно оформить списание объекта, непременно с участием комиссии от предприятия, а также внести необходимые записи в бухгалтерский и налоговый учет.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Учет реализации металлолома в 1С: Бухгалтерии 8 ред. 3.0

Часто бывают ситуации, когда в результате активной деятельности какой-либо организации после разборки разных транспортных средств, оборудования и всевозможных агрегатов остается большое количество металлолома. Если руководство компании после анализа возникшей ситуации делает вывод, что ей не нужен металлолом, который она не сможет использовать для внутренних целей, то есть один выход из ситуации - сдача лома пункту приема. При этом возникает актуальный вопрос: как отразить это в документации? Ведь сдачу металлолома необходимо указать в программе 1С. В данной статье можно найти ответы на следующие вопросы: как отразить это в 1С: Бухгалтерия 8.3 и какие документы надо оформить?

Учет продажи металлолома в 1С

В случае, если необходимость вести такие операции появляется редко, то данная статья поможет быстро решить возникшую проблему посредством введения ручных проводков в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Но есть и другие ситуации. Например, если компания в будущем планирует выполнять большое количество аналогичных операций. В такой ситуации следует заранее позаботиться о приобретении программы 1С: Бухгалтерия 8 ред. 3.0 версии КОРП. Ее особенностью является то, что учет покупки и продажи лома полностью автоматизирован. Следовательно, бухгалтеру не нужно регулярно прибегать к ручным проводкам. Кроме того, данная версия имеет немало сходств с обычной программой, поэтому у пользователя не возникнет трудностей с ее использованием.

Чтобы подробнее разобраться с учетом реализации металлолома, нужно вернуться к рассматриваемой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Предварительно рассмотрим следующий пример: компания, которая занимается эксплуатацией жилого фонда, произвела демонтаж ненужного ограждения из металла, чтобы в дальнейшем поставить новое. При этом металлолом появился после разбора старого забора, который был отражен в учете как основной.

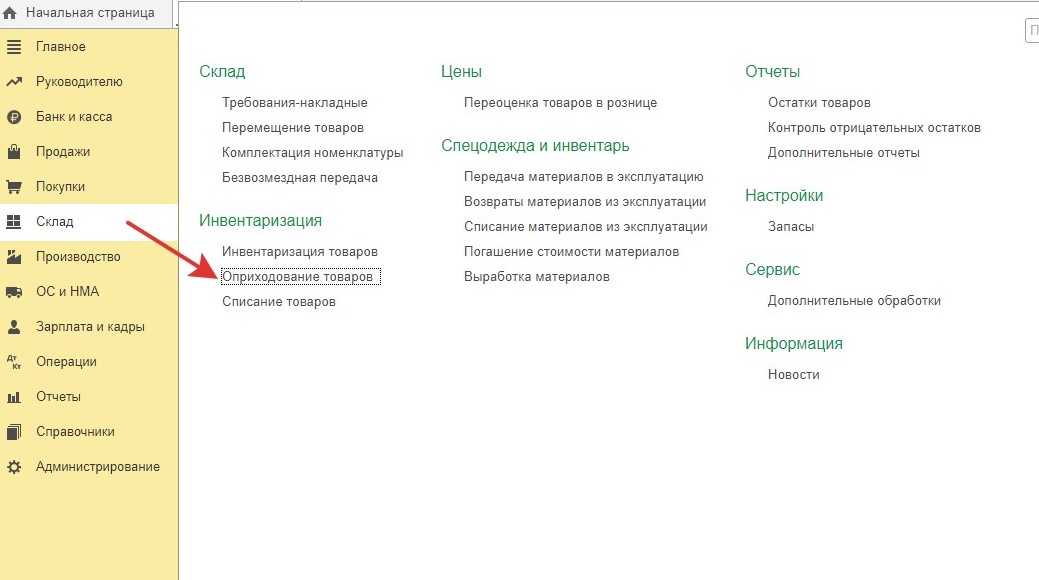

Нужно заметить, что в учете оприходование всех материальных ценностей, которые остались после демонтажа забора, отражается следующим документом под названием "Оприходование товаров". Его можно отыскать в разделе "Склад".

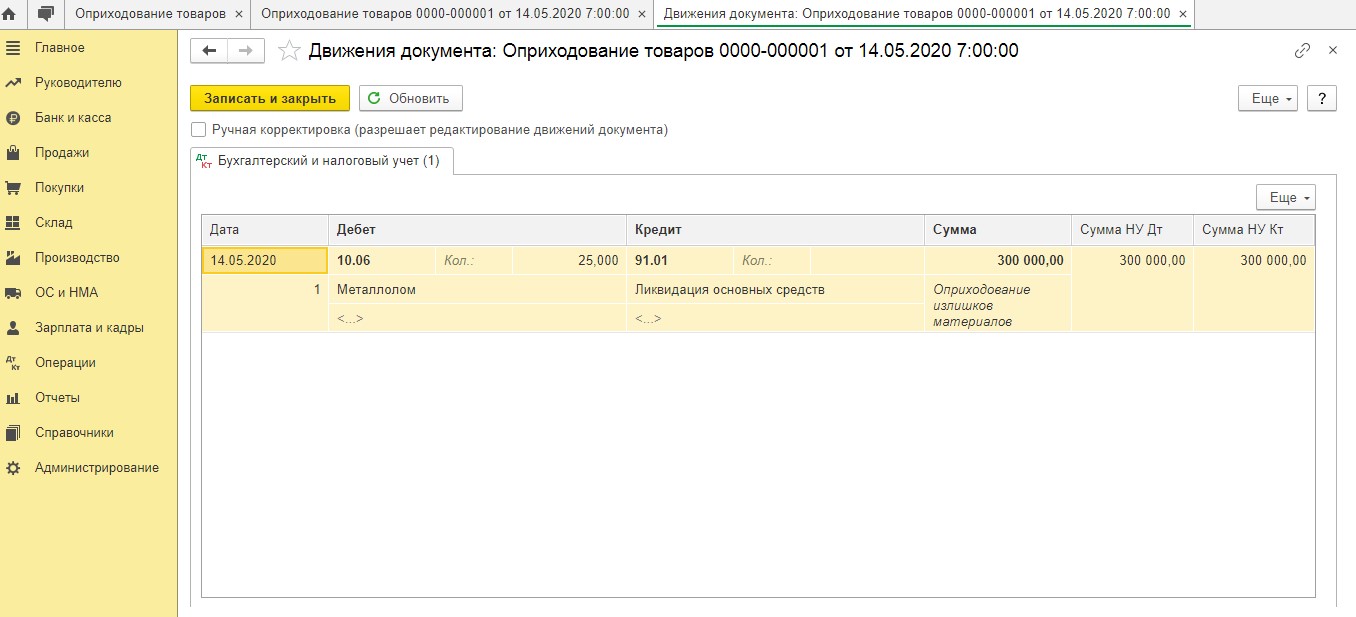

При этом акт комиссии об оприходовании металлолома выступает главным основанием для составления этого документа. Сразу после проведения документа данная программа создает следующую проводку:

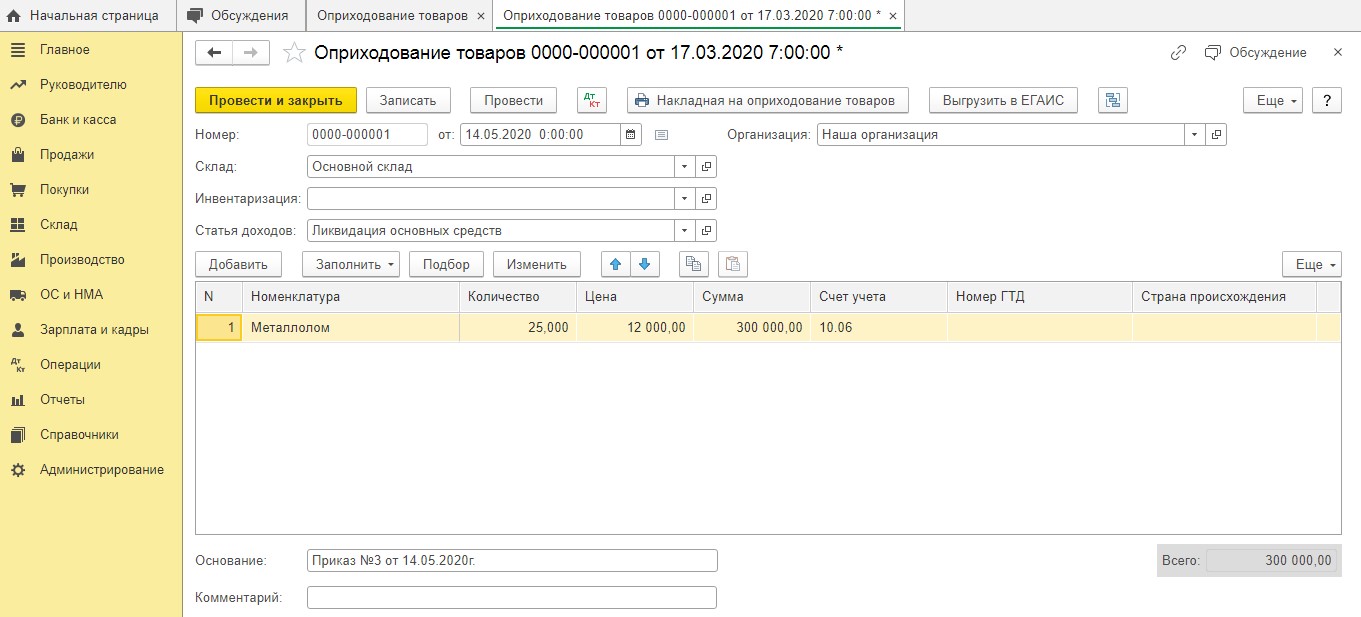

Дт 10.06 Кт 91.01 - остатки металлического забора, появившиеся после его демонтажа, принимаются к учету.

Необходимо обратить внимание, что рыночная цена имеющегося металлолома в налоговом учете отражается во внереализационных доходах. Это указывается в том периоде, когда конкретный лом был оприходован (иными словами, на дату составления акта).

После этого руководитель конкретной компании издает соответствующий указ о списании данного имущества (лома). В этом документе обязательно должно быть прописано, что металлолом, оставшийся после ликвидации забора, необходимо сдать в соответствующий пункт приема.

Далее компания подписывает договор купли-продажи лома с фирмой, которая выступает покупателем. Эта сделка оформляется с помощью накладной на отпуск материалов на сторону. Для этого используется форма М-15 или форма, которая специально была разработана организацией и утверждена. Кроме того, пункт приема лома выпишет клиенту приемосдаточный акт.

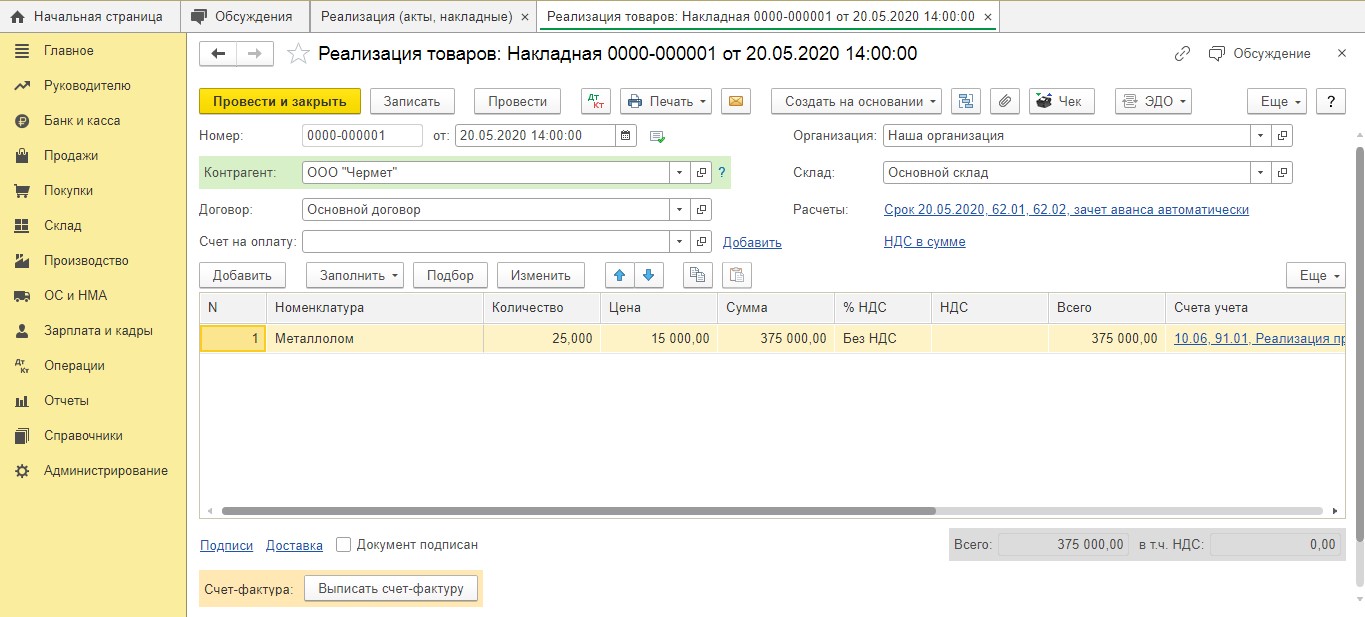

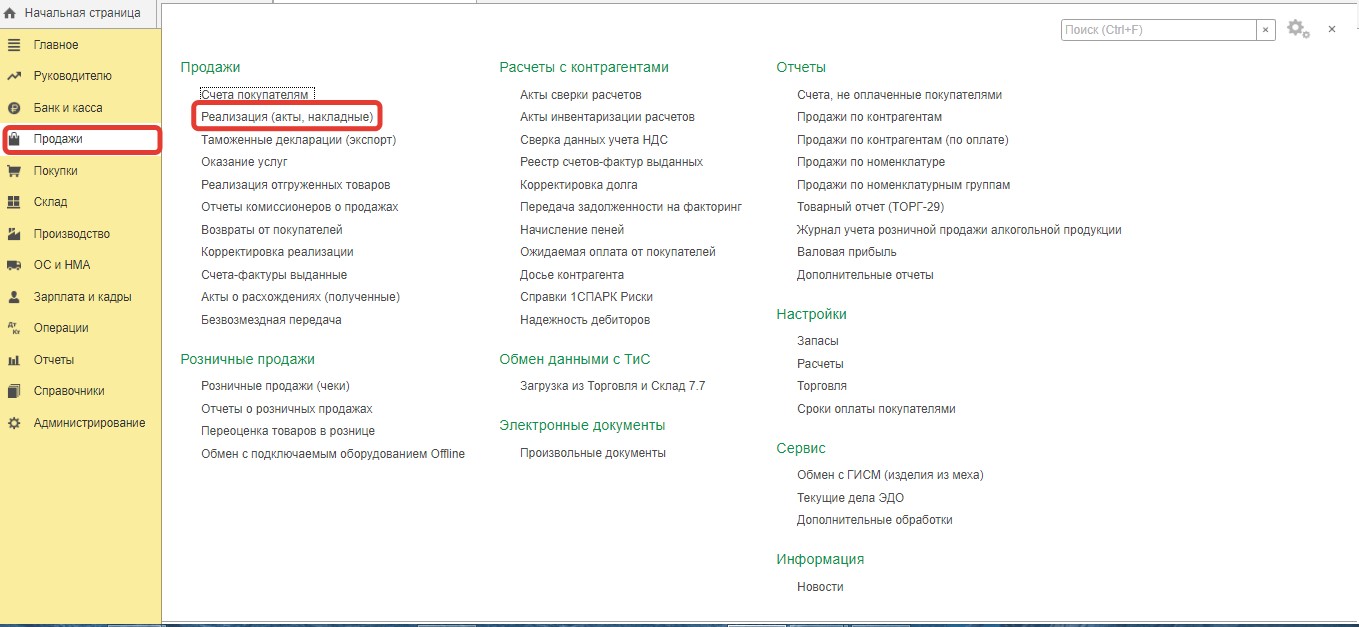

Операция реализации металлолома обязательно должна быть отражена в программе. Она оформляется следующим образом: составляется документ "Реализация товаров". Для этого нужно предварительно открыть раздел "Продажи".

Один важный момент: продажа металлолома, который появился в ходе хозяйственной деятельности компании, не облагается налогом. При его продаже на территории России обязанности по уплате налогов ложатся на плечи налоговых агентов.

Однако и здесь есть некоторые исключения. Например, Налоговый кодекс не освобождает от уплаты НДС в таких случаях:

- Если налогоплательщик потерял право на освобождение от исполнения своих обязанностей или на применение определенных налоговых режимов.

- Если в первичном документе или договоре была оставлена отметка "Без налога (НДС)".

- Если предусмотрена продажа продукции третьим лицам, которые не выступают индивидуальными предпринимателями.

Если же ваша компания не попадает ни под один из вышеперечисленных пунктов, то при продаже металлолома вам не придется выставлять счет-фактуру. Причем в декларации по НДС реализацию лома, полученного в результате демонтажа ограждения, нужно отразить в разделе под номером 7.

Далее будет рассмотрена ситуация, как правильно отразить НДС компании-продавцу в данной версии программы 1С.

Ранее было отмечено, что компания заключила договор купли-продажи лома. В рамках данного договора наша компания предварительно получила оплату в размере 100 000 рублей без НДС. После этого была произведена отгрузка лома на сумму, составляющую 375 000 рублей без налога.

То, что оплата была получена, нужно отразить определенным документом "Поступление на расчетный счет".

После того, как документ был проведен, данной программой будут сформированы проводки на сумму предоплаты, которая поступила без учета налога.

После того, как частичная или полная оплата была получена, компания должна выставить счет-фактуру без налога и сделать в нем запись (в качестве альтернативы можно поставить штамп). Запись должна быть следующей: "НДС исчисляется налоговым агентом".

Поскольку в документе "Поступление на расчетный счет" нет точной суммы налога, то не получится создать обычным способом "Счет-фактуру выданный". В такой ситуации счет-фактура на сумму полученной предоплаты оформляется ручным способом. Это делается по гиперссылке "Счета-фактуры выданные", которая есть в разделе "Продажи".

Посредством кнопки "Создать" нужно выбрать опцию "Счет-фактура на аванс".

После того, как документ прогрузился, нужно заполнять его вручную. Нужно заметить, что данная программа проставляет "Код вида операции» 01 в автоматическом режиме. Поэтому его следует заменить вручную на 33.

После проведения документа в регистр сведений "Журнал учета счетов-фактур" вносится запись. Дополнительно в регистр "НДС Продажи" вносится соответствующая информация.

После осуществления отгрузки лома следует создать новый документ "Реализация".

Далее программой будут сформированы проводки.

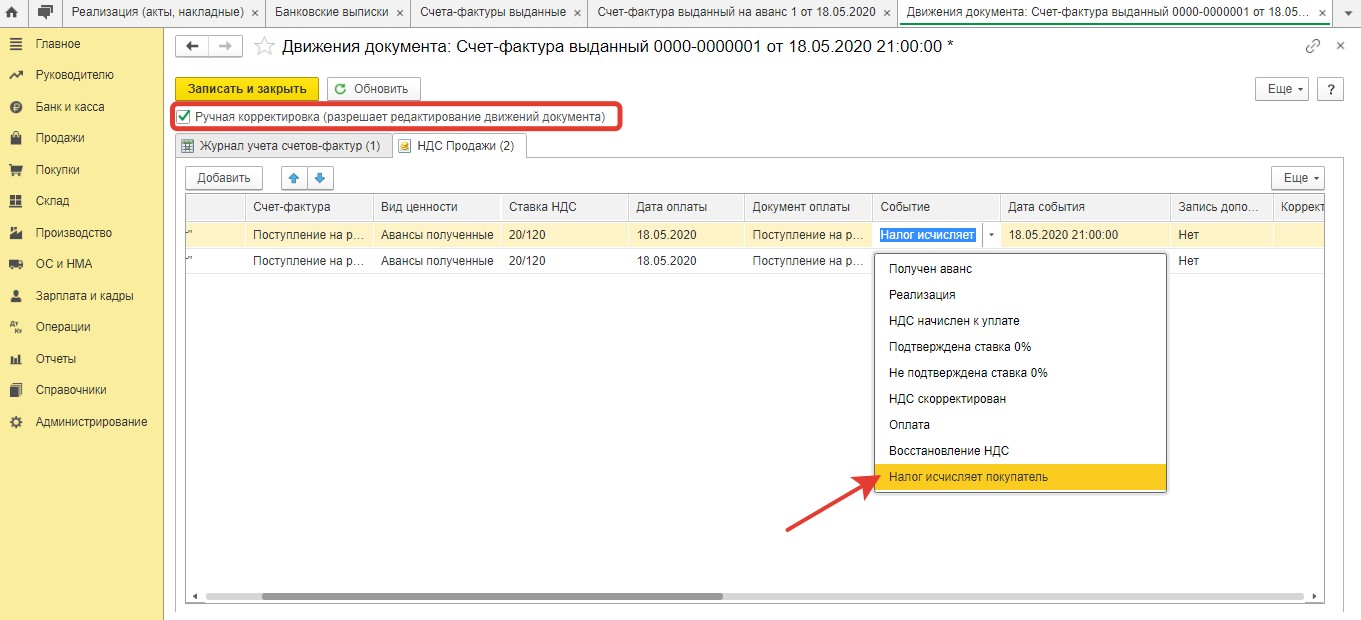

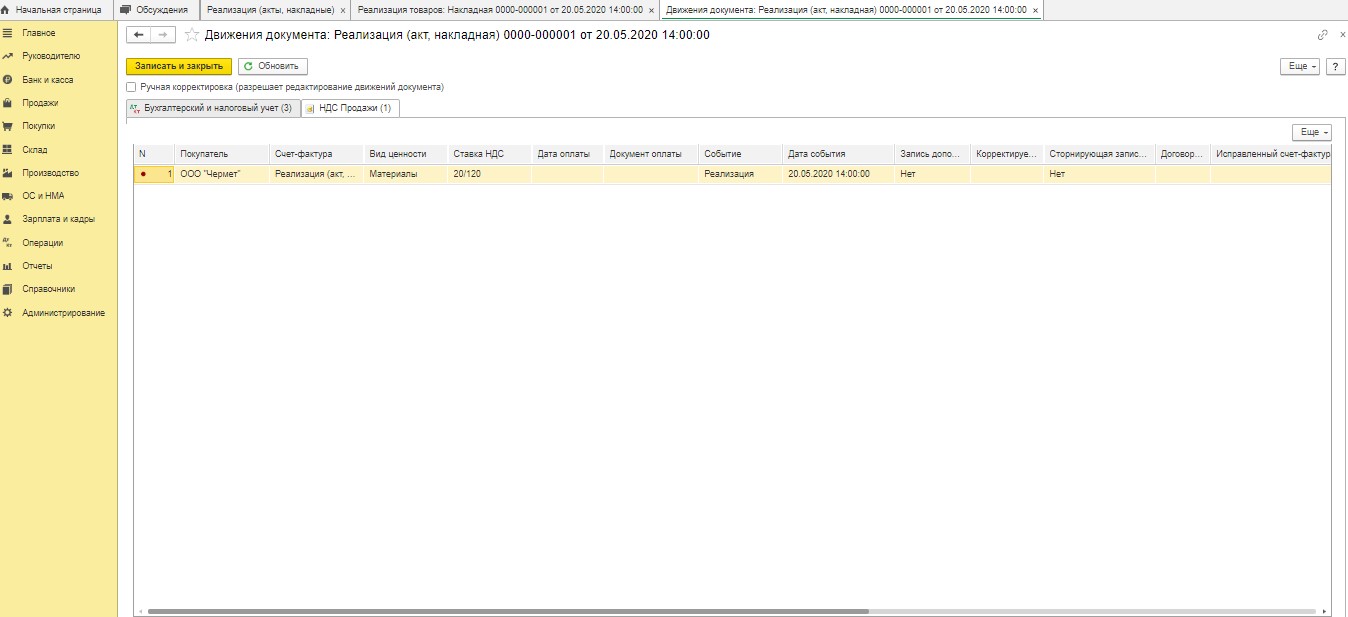

Потом вносится запись в "НДС Продажи".

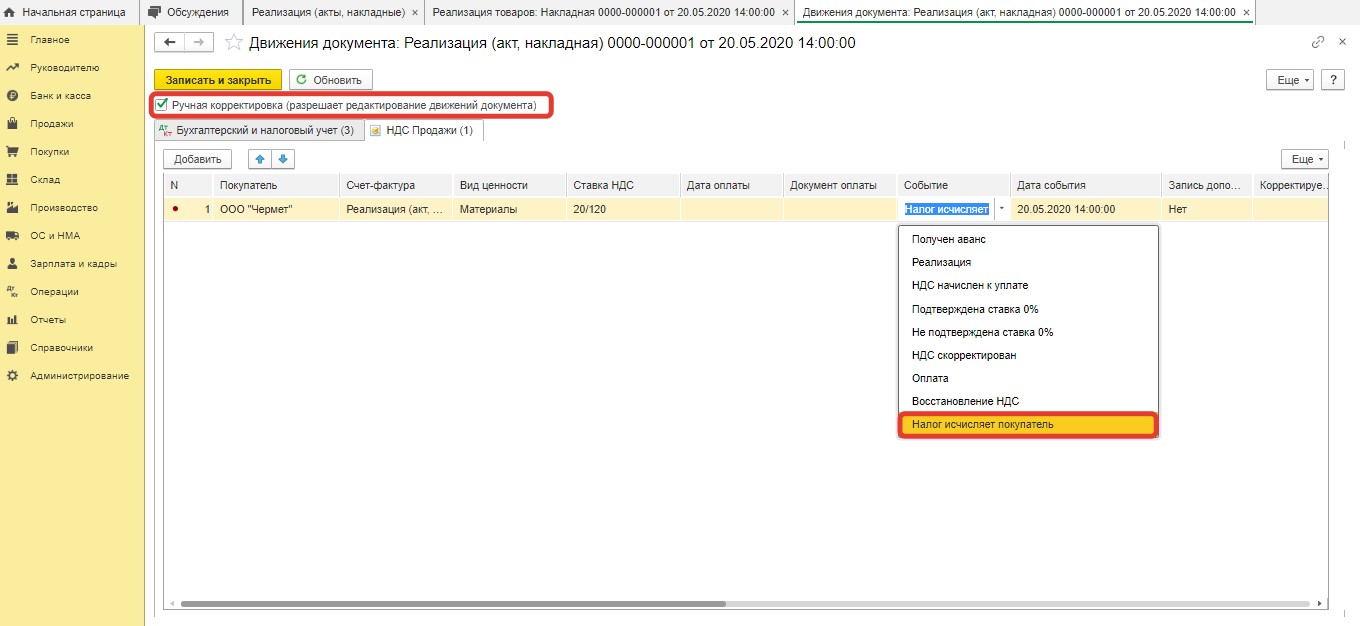

После этого пользователь должен оказаться в режиме ручной корректировки движений определенного документа. Потом, войдя в регистр "НДС Продажи", надо заменить значение "Реализация" на показатель "Налог исчисляет покупатель".

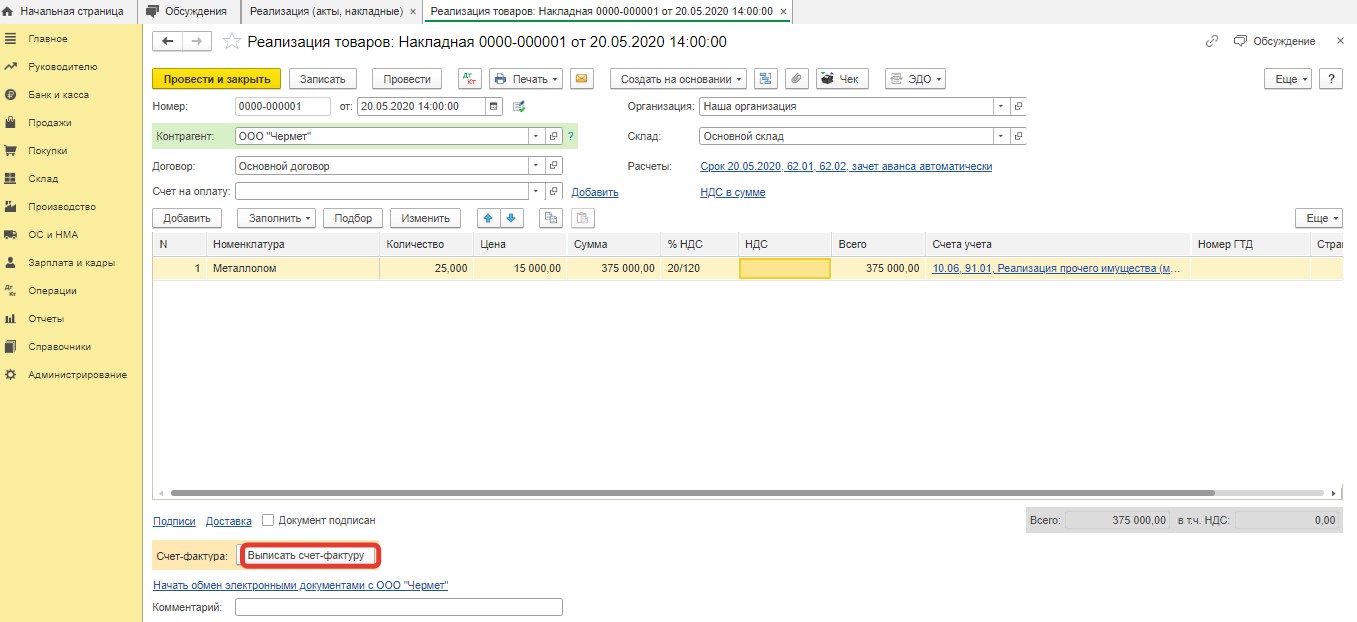

Потом пользователю следует нажать опцию "Записать и закрыть". После этого он вернется в документ "Реализация". Внизу есть кнопка под названием "Выписать счет-фактуру".

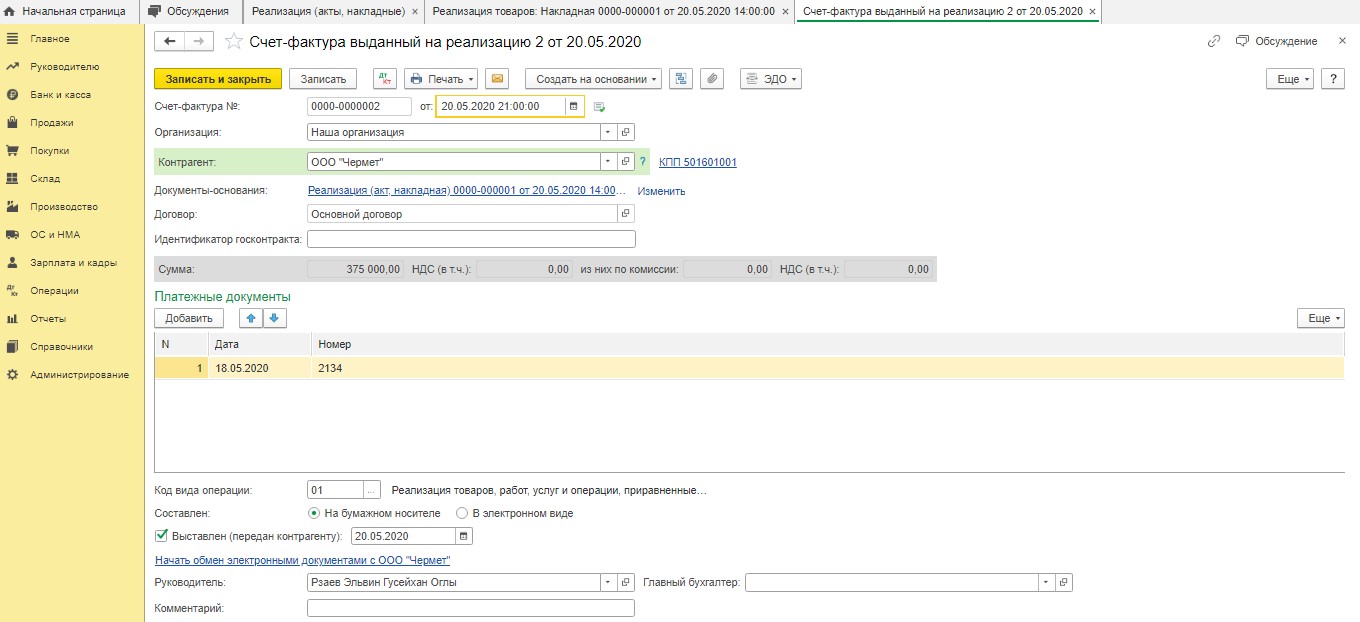

Он создается в автоматическом режиме. Далее появится гиперссылка, по которой пользователь может проверить правильность заполнения файла.

Потом код вида операции исправляется с 01 на новый - 34.

Далее вносится соответствующая запись в регистр сведений и регистр накопления.

Поскольку налог за продавца вносится покупателем, то счет-фактура не регистрируется. Следовательно, в книге продаж будут такие данные:

- Сумма предоплаты.

- Цена отгруженного лома.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нередко в деятельности организации возникает ситуация, когда в результате разборки автомобилей, агрегатов и прочего оборудования остается металлолом. Если организация понимает, что для своих внутренних целей использовать данный металлолом она не сможет, она принимает решение сдать его специализированной организации. Как отразить такие операции в программе 1С: Бухгалтерия 8.3 и какими документами оформить, разберем сегодня в статье.

Вернемся к программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Приведем условный пример: организация, занимающаяся эксплуатацией жилого фонда (управляющая компания), демонтировала старое металлическое ограждение для дальнейшей постройки нового.

В этом случае металлолом образовался от разбора металлического ограждения, которое числилось в учете как основное средство.

В бухгалтерском учете оприходование материальных ценностей, оставшихся после ликвидации (демонтажа) основного средства отражается документом «Оприходование товаров», который находится в разделе «Склад».

Основанием для составления данного документа служит акт комиссии об оприходовании металлолома (образец).

После проведения документа программа сформирует проводку:

Дт 10.06 Кт 91.01 — принятие к учету металлолома от разбора ограждения

В налоговом учете рыночная стоимость полученного лома отражается во внереализационных доходах в том периоде, когда лом был оприходован – т.е. на дату составления акта.

Затем руководитель издает приказ о списании имущества, в котором обязательно указывает, что лом, который остался после списания материальных ценностей, нужно сдать в пункт приема металла.

Организация заключит с организацией-покупателем договор купли-продажи металлолома, образовавшегося в результате списания демонтированного металлического ограждения.

Сдача лома в специализированный пункт приема металла оформляется накладной на отпуск материалов на сторону (либо форма М-15, либо форма, разработанная организацией самостоятельно и утвержденная в учетной политике). Также пункт приема металлолома выпишет вам приемосдаточный акт.

В программе операция реализации лома на сторону оформляется документом «Реализация товаров» в разделе «Продажи»:

Операция по реализации лома, образовавшегося в результате хозяйственной деятельности организации, НДС не облагается. В случае реализации на территории РФ металлолома обязанность по исчислению НДС возложена на налоговых агентов, которыми признаются покупатели этих товаров (п. 8 ст. 161 НК РФ).

Но здесь не обошлось без исключений. Так, п.3.1 ст.166 НК РФ не освобождает от НДС в случае:

1. если имеет место реализация товаров физическим лицам, которые не являются индивидуальными предпринимателями;

2. если в договоре и/или первичном документе неправомерно проставлена отметка «Без налога (НДС)»;

3. если утрачено право на освобождение от исполнения обязанностей налогоплательщика или на применение специальных налоговых режимов.

Если ни под один из этих случаев ваша организация не попадает, то при реализации лома вам не нужно выставлять счет-фактуру, а в декларации по НДС реализацию лома отразите в разделе 9 (или в разделе 8 при выставлении корректировочных документов), согласно Письму Федеральной налоговой службы от 19 апреля 2018 г. N СД-4-3/7484@ «О порядке заполнения налоговой декларации по НДС налоговыми агентами, указанными в пункте 8 статьи 161 НК РФ».

Рассмотрим на примере, как отразить организации-продавцу НДС в программе 1С: Бухгалтерия 8 ред. 3.0

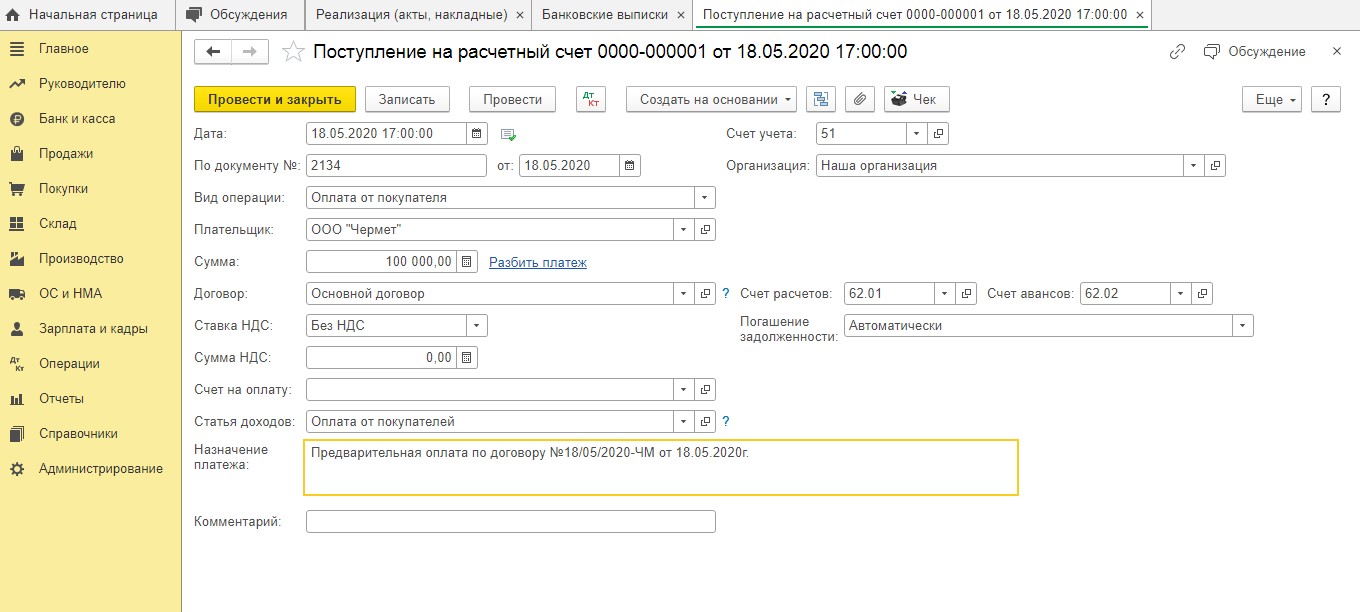

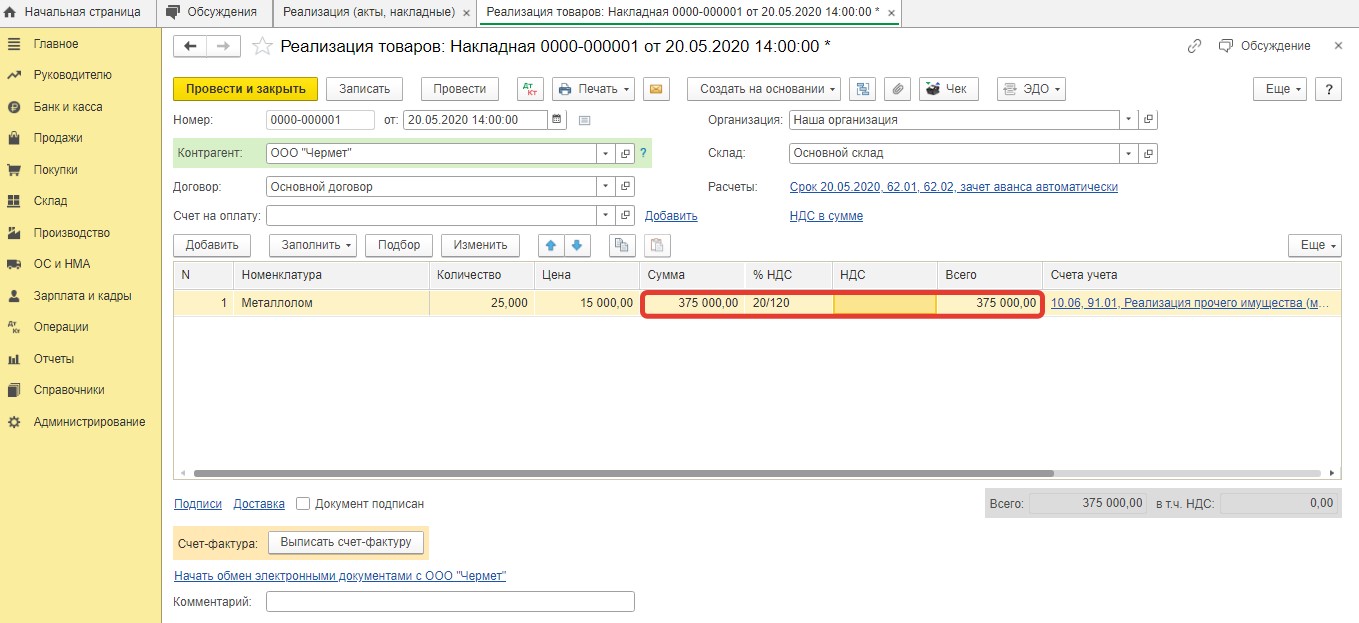

Как уже было сказано выше, «Наша организация» заключила с ООО «Чермет» договор купли-продажи металлолома, образовавшегося в результате списания демонтированного ограждения. В рамках этого договора «Наша организация» получила частичную предварительную оплату в размере 100 000 рублей (без НДС) и произвела отгрузку металлолома на сумму 375 000 рублей (без НДС).

Получение предварительной оплаты отразим документом «Поступление на расчетный счет» в разделе «Банк и Касса»:

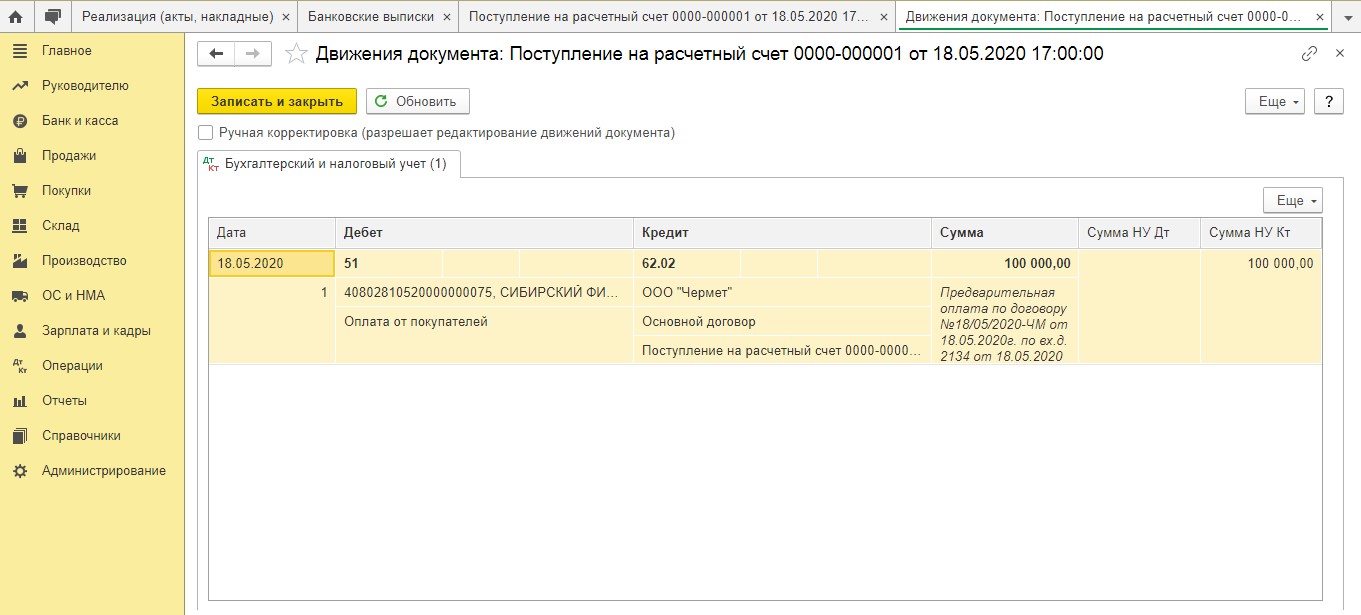

После проведения документа программа сформирует проводки на сумму поступившей предоплаты без НДС:

При получении оплаты или частичной оплаты в счет предстоящих поставок металлолома организация должна выставить счет-фактуру без НДС и сделать в ней запись (либо проставить штамп) «НДС исчисляется налоговым агентом» (п.5 ст.168 НК РФ).

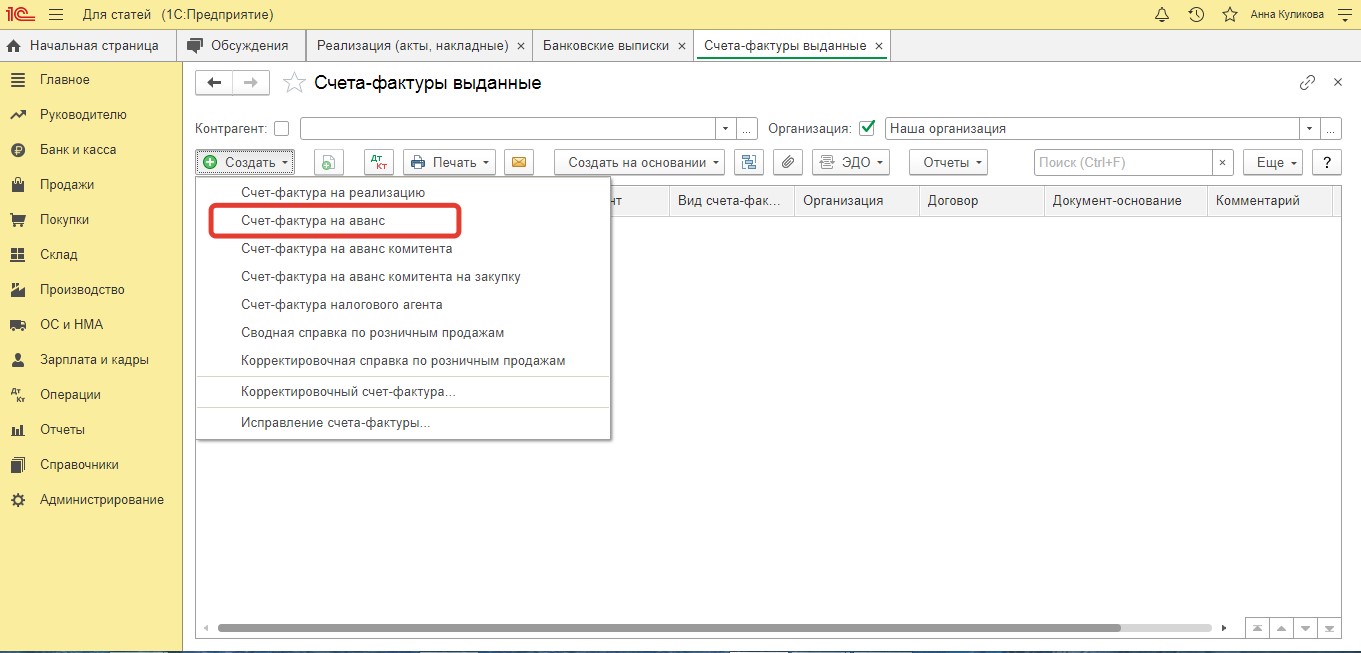

Но так как в документе «Поступление на расчетный счет» отсутствует сумма НДС, то обычным способом «Создать на основании» - «Счет-фактура выданный» сформировать не получится. В этом случае счет-фактура на сумму полученной предоплаты формируется вручную по гиперссылке «Счета-фактуры выданные» из раздела «Продажи»:

По кнопке «Создать» выбрать «Счет-фактура на аванс»:

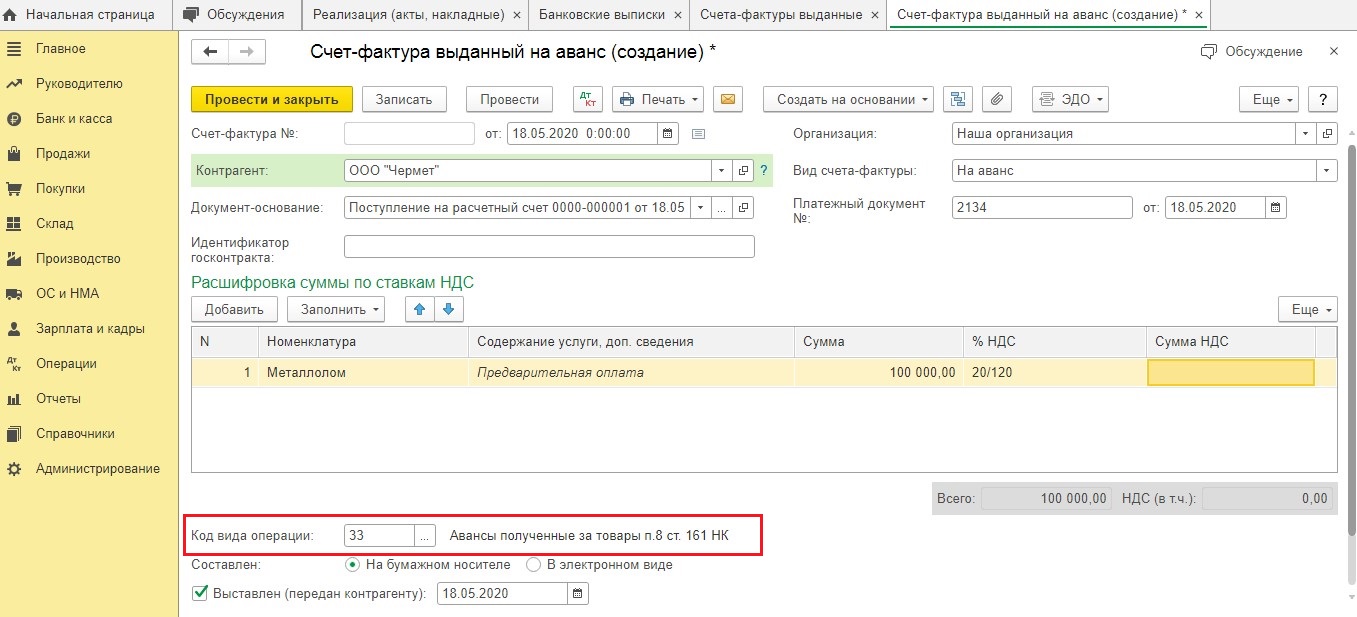

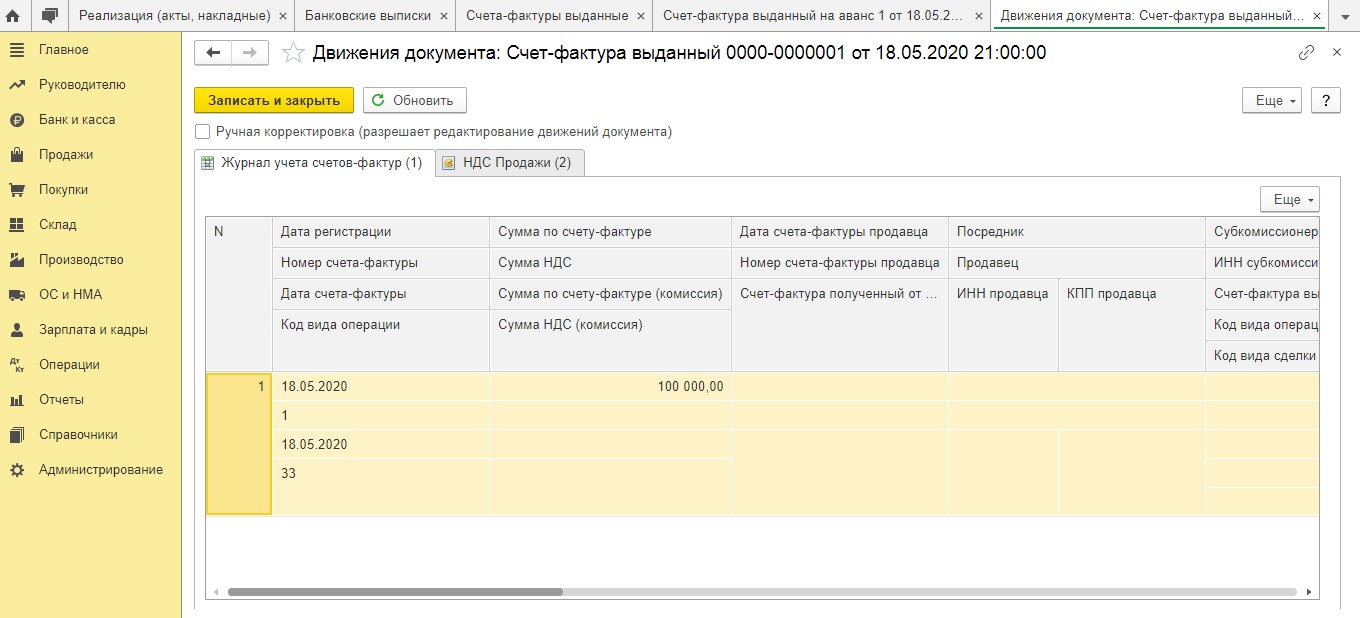

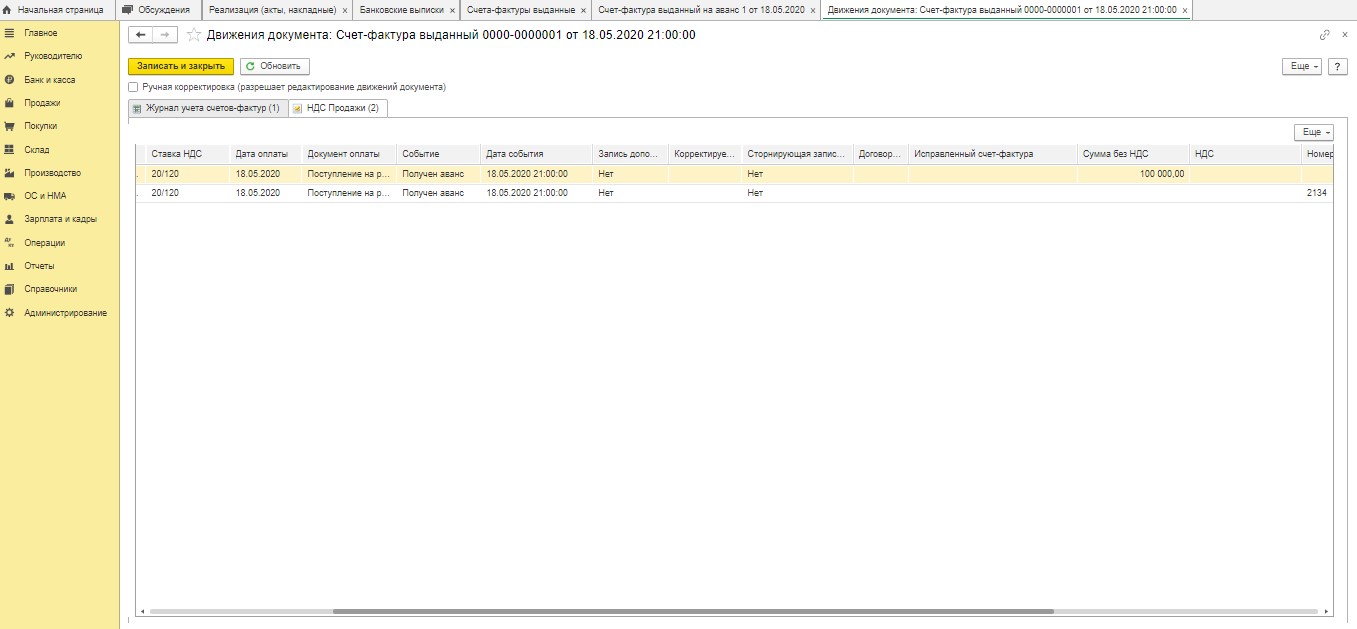

И заполнить открывшийся документ вручную. Обратите внимание, программа автоматически проставляет «Код вида операции» 01 – замените его на код 33.

После проведения документа будет внесена запись в регистр сведений «Журнал учета счетов-фактур» и информация в регистр «НДС Продажи» для формирования записей книги продаж за 2 квартал 2020 года.

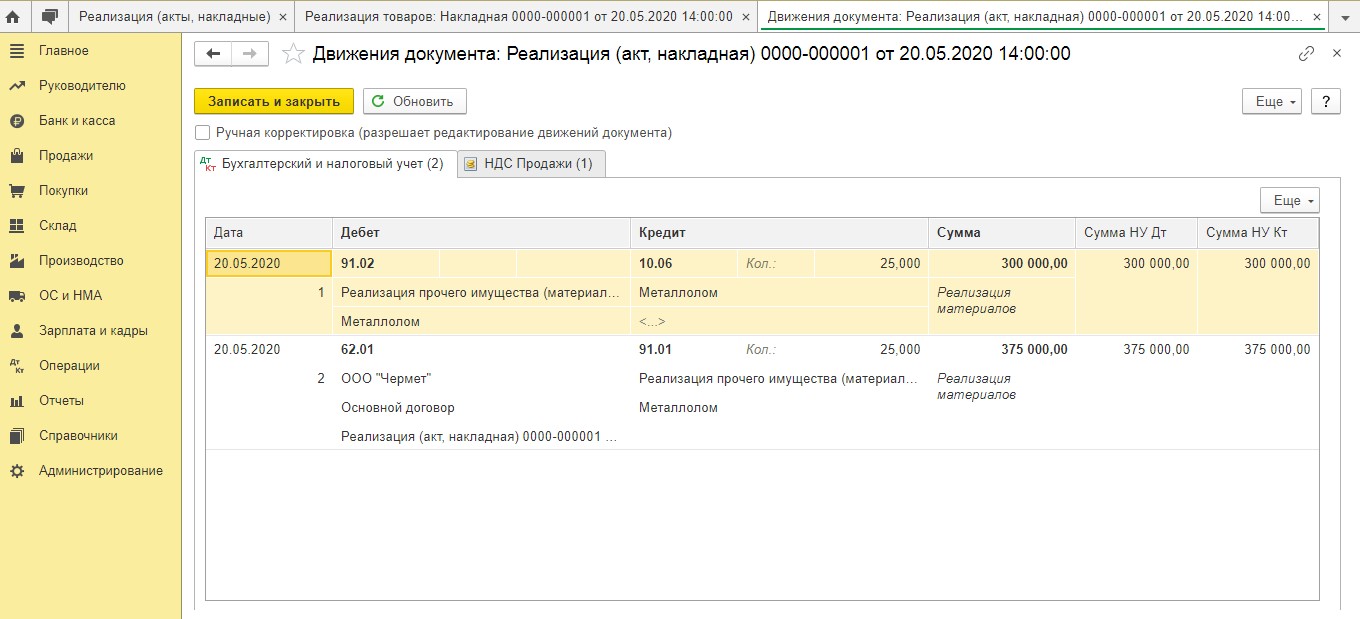

При отгрузке металлолома необходимо создать документ «Реализация» с видом операции «Товары (накладная)»:

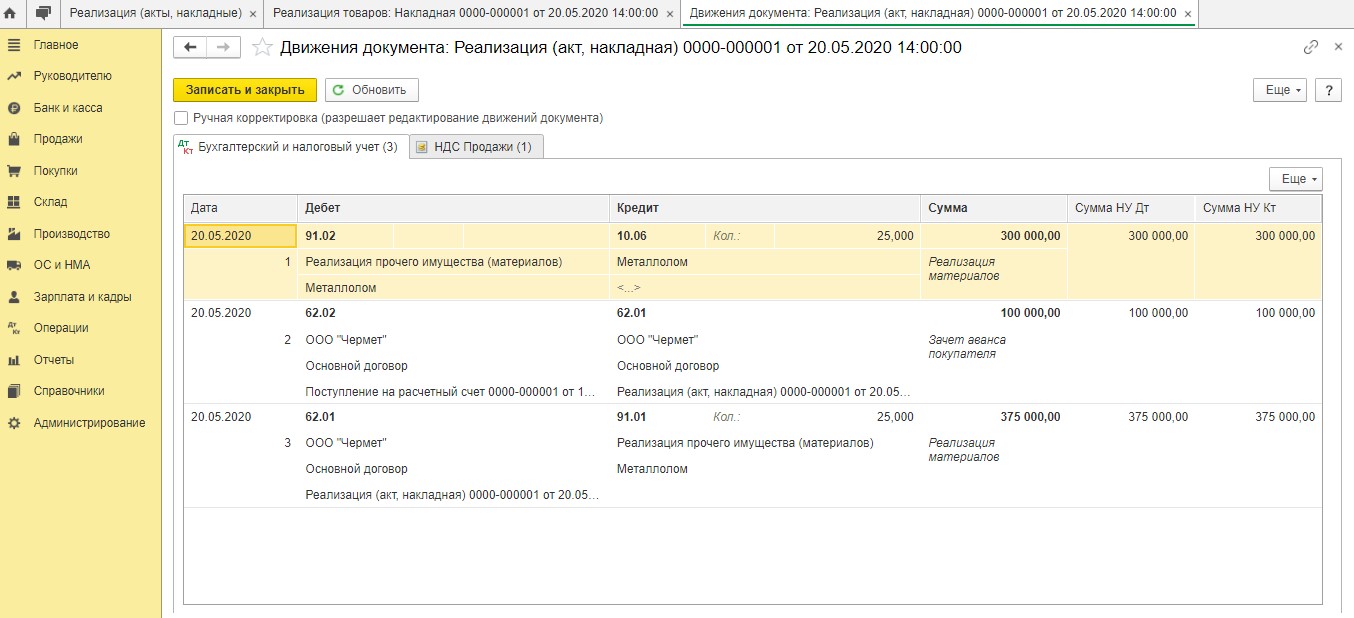

После проведения документа, программа сформирует проводки:

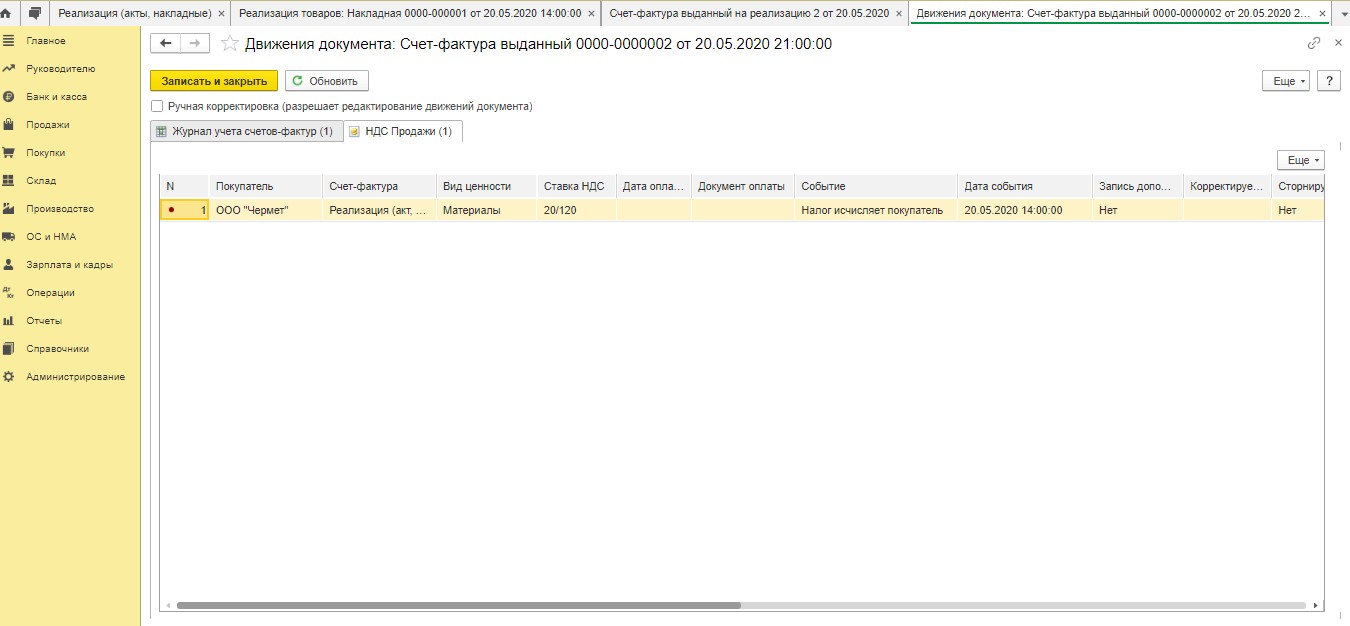

Также будет внесена запись в регистр накопления «НДС Продажи»:

После этого нажать «Записать и закрыть» - Вы вернетесь обратно в документ «Реализация». В нем внизу необходимо нажать на кнопку «Выписать счет-фактуру»:

Счет-фактура сформируется автоматически на основании данных документа «Реализация». Появится гиперссылка на счет-фактуру, перейдя по которой можно увидеть корректность заполнения документа:

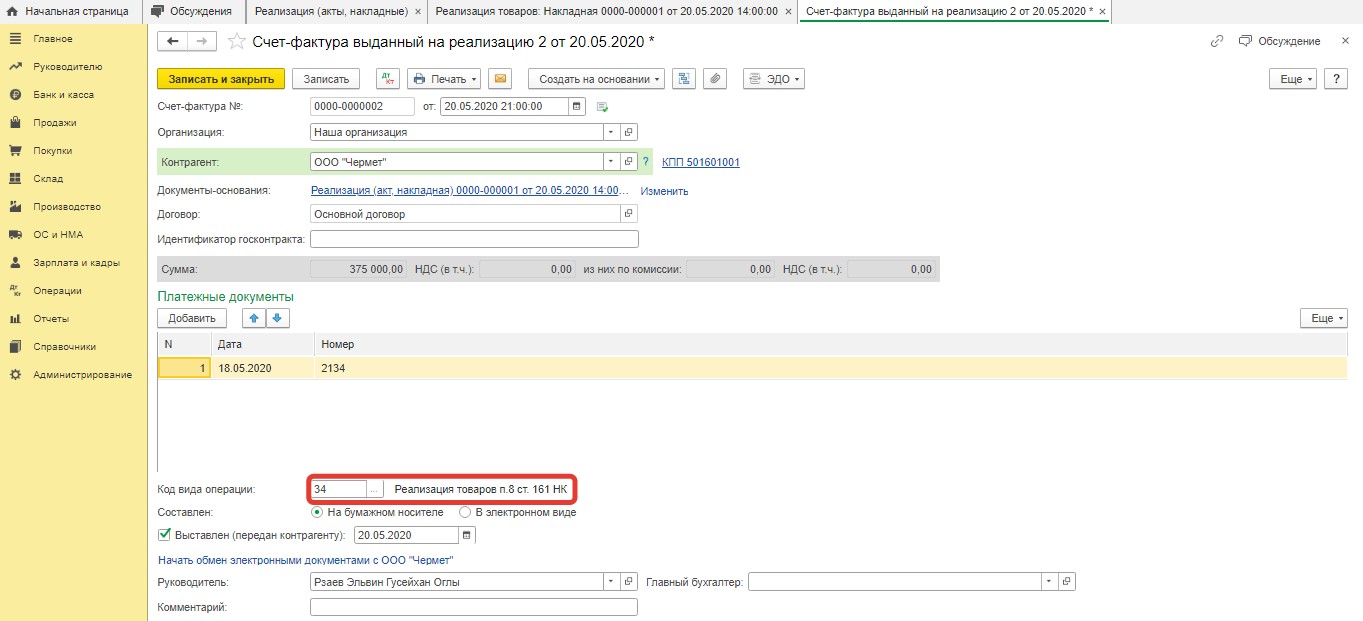

Единственное, что останется сделать – изменить код вида операции с автоматически установленного программой 01 на 34:

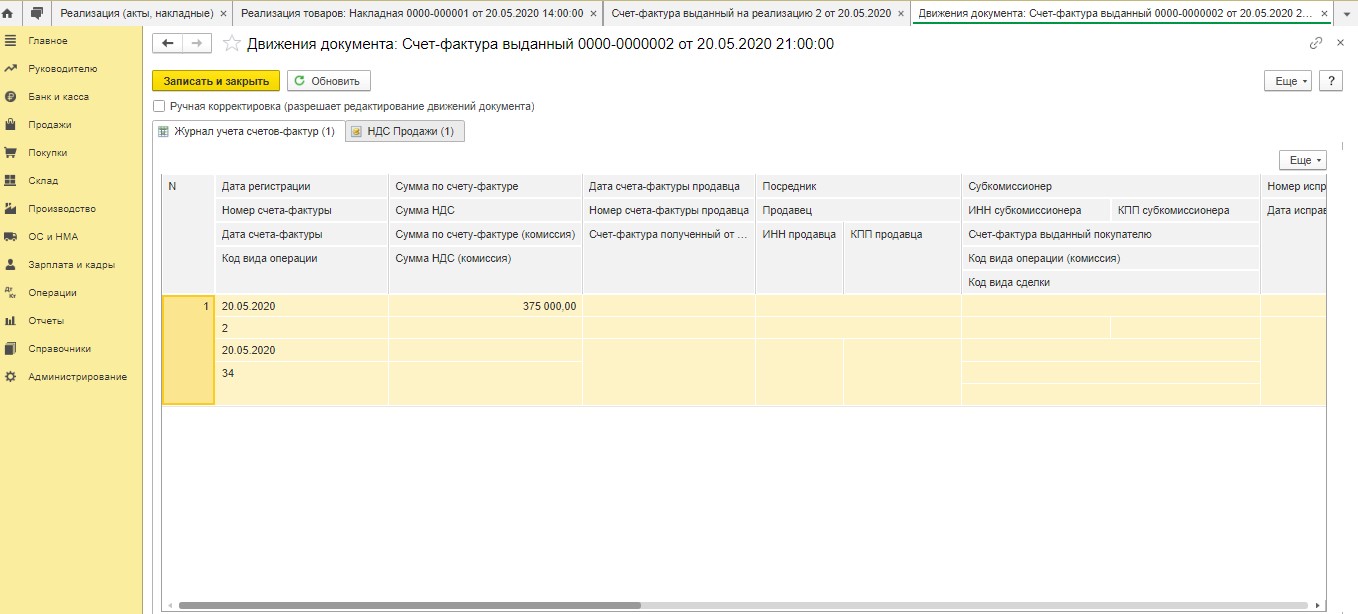

После проведения документа будет внесена запись в регистр сведений «Журнал учета счетов-фактур» и в регистр накопления «НДС Продажи»:

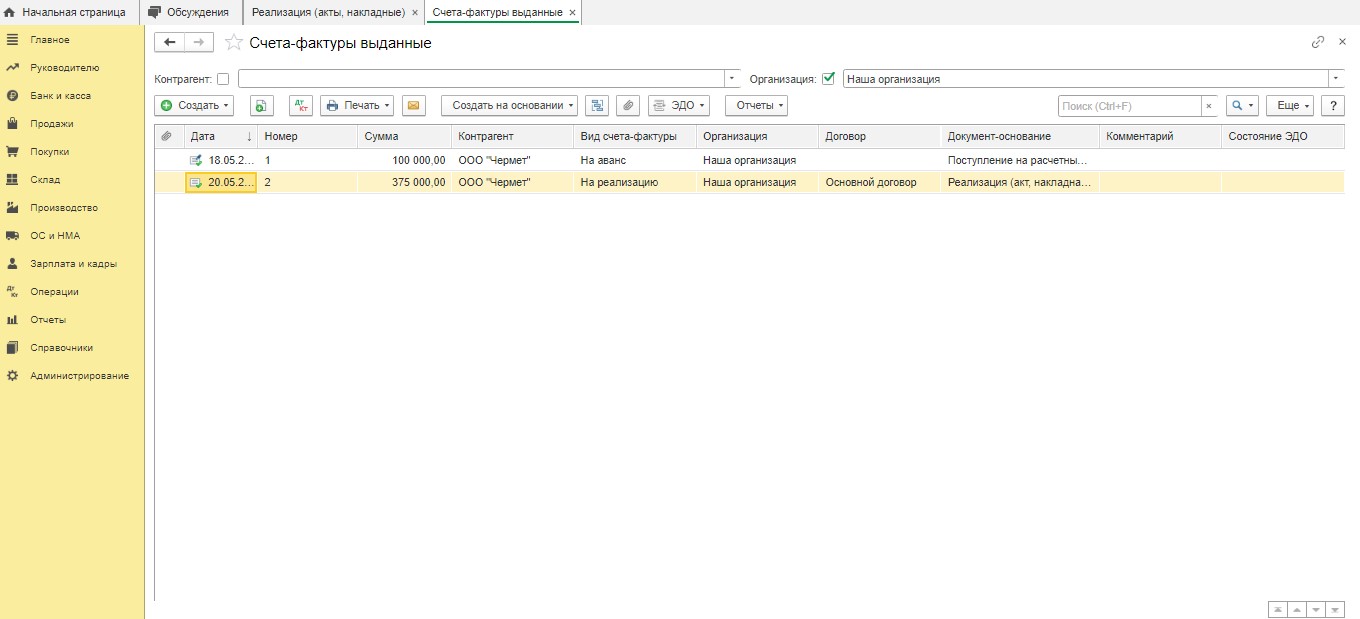

Таким образом, в книге продаж за 2 квартал 2020 года отразятся:

• сумма поступившей предоплаты металлолома в размере 100 000,00 руб. (без НДС) по счету-фактуре №1 от 18.05.2020 с кодом вида операции 33;

• стоимость отгруженного металлолома в размере 375 000,00 руб. (без НДС) по счету-фактуре №2 от 20.05.2020 с кодом вида операции 34.

Читайте также: