Обезличенные металлические счета аналитика

В поисках защиты капиталов российские инвесторы нередко начинают активно открывать обезличенные металлические счета (ОМС). На них в банках сосредотачиваются сотни миллиардов рублей. Разбираемся, в чем преимущества ОМС и может ли он быть альтернативой покупке золотого слитка.

Хотите начать инвестировать, но не знаете как? Попробуйте ПИФы, советуют брокеры. Легко сказать! На бирже продается столько паев и акций фондов, что запросто можно запутаться. Составили путеводитель для новичков.

Что такое металлические счета и зачем они нужны?

Инвесторы, которые в поисках защиты от инфляции решили вложить свой капитал в драгоценные металлы, чаще всего начинают с открытия обезличенного металлического счета. Это считается одним из самых простых способов размещения средств — по сути, ОМС представляет собой вид банковского вклада. С тем отличием, что клиент банка не просто размещает сумму в рублях или иностранной валюте, а на свои деньги покупает на счет (чаще в граммах) золото, серебро, платину или палладий.

Обезличенный металлический счет

— аналог обычного банковского счета, на котором вместо денег хранится драгоценный металл в граммах. Счет называется обезличенным, так как в нем указывается только вес драгоценного металла без указания количества слитков, пробы и производителя. Счет ведется в одном из выбранных драгоценных металлов.

Механизм прост: с открытием счета инвестор покупает у банка металл, с закрытием — продает его банку обратно. Сами слитки во время сделок не фигурируют, на счете учитывается только вес купленного металла. Если рыночная цена металла вырастет — инвестор получает доход, если падает — убыток. По статистике доходности, самым интересным металлом считается палладий, затем серебро, золото и платина. Но стоит помнить, что в этой оценке заложен инвестиционный рыночный риск: предыдущая доходность актива не гарантирует его доходности в будущем.

Одна из ключевых особенностей золота и других металлов заключается в том, что его стоимость номинирована в долларах США. В случае ослабления рубля стоимость драгметалла в национальной валюте растет сильнее, чем в иностранной, и наоборот.

Существенное ограничение для инвесторов состоит в том, что в России нельзя проводить межбанковские операции по ОМС.

При закрытии ОМС инвестор вправе забрать свой вклад на металлическом счете в виде слитка.

Банки определяют цену на металл на основе котировок Банка России, который ориентируется на стоимость тройской унции на Лондонской бирже металлов.

Каким бывает ОМС?

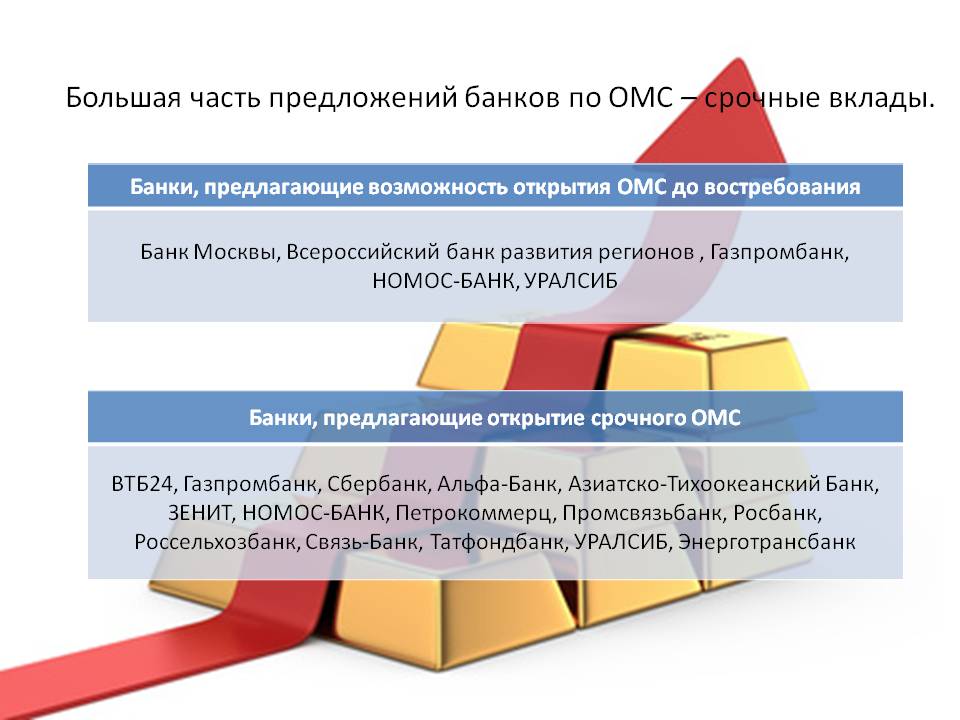

ОМС бывает двух видов: до востребования и срочный.

Срочный. Доходность таких металлических счетов, которые открываются на определенный срок, складывается из процента на остаток, который начисляется в граммах, и разницы между стоимостью покупки и продажи драгметалла. При этом выгоднее выбирать счет сроком от трех лет, так как при его закрытии инвестор сможет воспользоваться налоговой льготой.

До востребования. Этот вид ОМС инвесторы открывают обычно в расчете на рост стоимости металла или на ослабление национальной валюты. Иногда он может быть выгоднее срочного. Например, если цены на драгоценный металл упали, когда подошел срок закрывать ОМС, то инвестор получит убыток. Со счетом до востребования этот риск исключен.

Обезличенные металлические счета не учитывают, когда считают суммарный доход по другим банковским счетам и вкладам. Кроме того, на ОМС не распространяется страхование АСВ. И если с банком произойдут какие-то неприятности, например, отзыв лицензии, то инвестор не сможет рассчитывать на компенсацию.

Вложения в ОМС считаются неплохим способом диверсификации портфеля инвестора, при этом инвестиционные консультанты рекомендуют отводить драгоценным металлам долю в 6–10%.

Золотой щит: почему растет спрос на металлические счета в банках

Объем инвестиций физлиц в драгоценные металлы на счетах банков вырос с мая по октябрь почти на 50%. Это закономерная тенденция, вызванная снижением банковских ставок и желанием защитить активы в период волатильности, считают эксперты. Но металлические счета — не самый выгодный инвестиционный инструмент, говорят они

Объем инвестиций граждан на металлических счетах банков с мая по октябрь вырос на 46%, с 49,1 т до 71,8 т, свидетельствуют данные отчетности банковского сектора по российским стандартам. На это обратил внимание аналитик банка БКФ Максим Осадчий.

Основной вклад внес ВТБ — у него прирост составил более 250% (с 5,6 т до 19,8 т). На втором месте — Сбербанк, у которого рост был 11%, или 4,2 т (с 37,5 т до 41,8 т).

Почему растут остатки на металлических счетах

Металлические счета в банке — это возможность вложить деньги в драгоценные металлы. Клиент приносит банку деньги, они заносятся на счет, а остаток на счете соответствует стоимости того объема золота в конкретный момент времени, который приобрел клиент, поясняет управляющий директор отдела валидации «Эксперт РА» Юрий Беликов. По его словам, процентного дохода такие счета на предполагают. Средства на металлических счетах не входят в программу страхования вкладов.

Активный прирост остатков на таких счетах происходит из-за драматического снижения доходности вкладов и попыток клиентов найти альтернативные вложения, считает Беликов. С начала этого года максимальная процентная ставка по рублевым вкладам в 10 крупнейших банках снизилась с 5,9% до 4,37%. А цены на драгоценные металлы, напротив, росли. Доходность по инвестициям в золото с начала года составила более 50% годовых, в серебро — чуть более 65% годовых, свидетельствует калькулятор доходности Сбербанка. В банке ВТБ доходность по обезличенным металлическим счетам в золоте с начала года составила 41,5% , а в серебре — почти 52%, согласно онлайн-калькулятору на сайте.

В пресс-службе ВТБ подтвердили рост числа клиентов, вложивших средства в обезличенные металлические счета. В пресс-службе Сбербанка заявили, что клиенты все больше обращают внимание на альтернативные источники инвестирования, а рост цены на золото и репутация золота как защитного актива в период нестабильности поспособствовали большому приросту клиентской базы.

Стоит ли вкладывать в металлические счета

Независимый финансовый консультант Наталья Смирнова считает, что вкладывать деньги в металлические счета — не самая интересная идея, так как у крупных банков большая разница в цене драгоценных металлов по сравнению с официальной ценой от ЦБ. Например, на 28 октября стоимость золота, установленная ЦБ, составляет 4 667 рублей, а у Сбербанка цена покупки — 4 583 рублей. Кроме того, если клиент решит закрыть счет раньше, чем через три года, то ему придется заплатить со своего дохода налог 13%, продолжает перечислять минусы такой инвестиции Смирнова. «У меня нет уверенности, что золото будет расти в цене на таком длительном горизонте», — говорит она.

«Поэтому куда выгодней купить ETF на Московской бирже через ИИС — инвестор сможет продать ETF за секунду и купить вместо него облигации или акции, и к тому же получить через три года налоговый вычет по счету», — сказала эксперт.

Металлические счета являются хорошей защитой долларовых активов от инфляции, считает генеральный директор УК «Арикэпитал» Алексей Третьяков. Но пока доля инвестиций в них, если сравнивать с общими сбережениями, мала, добавляет он. «Думаю, что больше 5-10% своих активов направлять в драгоценные металлы не стоит», — советует Третьяков. Он считает, что более выгодна покупка акций или облигаций золотодобывающих компаний. Акции Polymetal, к примеру, с учетом дивидендов принесли инвесторам с начала года более 50% в долларах, расписки «Полюс золото» на Лондонской бирже с начала года выросли в цене в два раза, до $102. Золото, к примеру, за этот же период подорожало почти на 26%.

Инвестиционный менеджер компании «Открытие Брокер» Тимур Нигматуллин считает, что золото — не самый надежный актив. Оно имеет спекулятивное ценообразование. «Фундаментальную стоимость золота рассчитать достаточно трудно. Можно, конечно, анализировать себестоимость добычи, но это мало поможет цели», — заключает эксперт.

Сколько можно заработать на металлических счетах? Разбор Банки.ру

Как сберечь деньги, если инфляция обгоняет ставки по депозитам? Можно открыть банковский счет в драгоценных металлах. Рассмотрели плюсы и минусы металлических счетов и посчитали, сколько можно заработать на золоте.

Самый простой способ инвестировать в драгоценные металлы — открыть обезличенный металлический счет в банке. Этот способ позволяет зарабатывать на изменении курса драгоценных металлов без глубокого погружения в науку об инвестициях.

Что такое обезличенный металлический счет

Обезличенный металлический счет (ОМС) — аналог обычного банковского счета, на котором вместо денег хранится драгоценный металл в граммах. Счет называется обезличенным, так как в нем указывается только вес принадлежащего вам драгоценного металла без указания количества слитков, пробы и производителя. Счет ведется в одном из выбранных драгоценных металлов — золоте (Au), серебре (Ag), платине (Pl) или палладии (Pd).

Вы можете в любой момент купить или продать металл, не получая его на руки. Благодаря этому не нужно проверять слитки и думать, как их хранить. При этом вы можете обналичить ОМС и забрать принадлежащий вам металл в натуральной форме (слитком), если такой вариант предусмотрен договором. За эту операцию придется заплатить комиссию.

Чем интересен металлический счет

Обезличенный металлический счет — это альтернатива торговле на бирже. Доходность счета зависит от цены металла на бирже: чем выше стоимость металла, тем больше денег на вашем счете в переводе на рубли.

Несмотря на то, что в краткосрочный промежуток времени цена на металл может постоянно колебаться, в долгосрочной перспективе стоимость металлов растет. Например, с начала текущего года золото потеряло в цене примерно 10%, однако за три года рост составил 62%.

Плюсы ОМС:

- не нужно платить за хранение слитков в депозитарии банка;

- можно покупать минимальное количество металла, начиная с 0,1 грамма;

- не нужно платить НДС при покупке и продаже;

- можно в любое время покупать и продавать металл через личный кабинет банка, без визита в отделение;

- счет бессрочный.

Минусы ОМС:

- деньги на металлических счетах не застрахованы в Системе страхования вкладов;

- если вы закроете счет и захотите получить металл в виде слитка, вам придется заплатить НДС;

- если закрыть счет раньше, чем через три года, нужно будет самостоятельно подавать декларацию в налоговую инспекцию и заплатить НДФЛ 13%, если прибыль от сделки составила более 250 тыс. рублей;

- если в течение небольшого срока после покупки металла потребуется его срочно продать, можно понести убыток, так как в краткосрочной перспективе цена металла часто снижается;

- банк продает золото дороже, чем оно стоит на бирже, а покупает дешевле, чем его можно продать на бирже.

Какой металл выбрать?

Самый популярный драгоценный металл для инвестирования — золото, оно считается самым стабильным. По словам директора дивизиона «Занять и сберегать» СберБанка Сергея Широкова, примерно 75% вложений розничных клиентов банка в ОМС — это вложения в золото. Вторым по популярности драгметаллом также традиционно является серебро, при этом в текущем году доля операций с серебром выросла. Похожую тенденцию отмечают и в ВТБ.

Платину и палладий выбирают реже. Эти металлы используются в производстве, поэтому их курс напрямую связан с состоянием отрасли и экономики.

Металлы платиновой группы — это в первую очередь индустриальные металлы, и динамика цены на них привязана к спросу со стороны индустриальных потребителей, прежде всего производителей катализаторов для автомобилей и электроники, поясняет начальник управления «Сбережения» ВТБ Максим Степочкин.

Если вы знаете рынок и ожидаете бум в производственных отраслях, то смело инвестируйте в платину и палладий, следите за динамикой цены и продавайте на максимумах.

Золото — традиционно защитный актив. Спрос на него обычно увеличивается в периоды экономической нестабильности. Золото на международных биржах торгуется в долларах, поэтому в России валютный курс учитывается в рублевой цене металла. А значит, для нас золото является страховкой от ослабления рубля. Правда, в периоды укрепления нашей валюты рублевая цена золота может падать, даже если за рубежом его цена в долларах растет.

Поэтому сторонникам консервативного подхода и долгосрочных планов инвестирования можно часть сбережений держать именно в золоте. Тем не менее стоит учитывать, что в отсутствие форс-мажоров в экономике курс золота будет расти незначительно или даже снижаться.

Сколько можно заработать на золоте?

На графике ниже показана динамика цен на золото за период с 2011 по 2021 год (по курсу ЦБ РФ).

Для наглядности переведем цифры из графика в реальные факты покупки-продажи. При этом учтем, что банк продает золото примерно на 10% дороже, чем покупает (поэтому для краткосрочных спекуляций ОМС точно не подходит).

Итак, покупаем в сентябре 2013 года 1 грамм золота в СберБанке за 1 402 рубля и продаем в октябре 2021 года за 3 867 рублей. Прибыль составила 176%. Неплохо.

Однако на бирже торговать золотом выгоднее, чем в банке. Например, 1 октября текущего года биржевое золото стоило на 6% дешевле, чем продавал «Сбер», и продать его на бирже тоже можно было на 6% дороже, чем в «Сбере».

Заработать на бирже можно больше, но ненамного. За те же семь лет акции FXGD, фонда, стоимость которого привязана к золоту, выросли на 185%.

Металлический счет или вклад?

Хранение денег на депозитах в рублях за тот же период увеличило бы накопления приблизительно на 60%. Так как инфляция за это время составила 53%, такой способ сбережения является менее выгодным.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Рейтинг InvestmentRussia: лучшие обезличенные металлические счета

С приходом мирового экономического кризиса популярность обезличенных металлических счетов (ОМС) выросла, что связано с валютной нестабильностью и инфляцией. В последние годы цена на золото стабильно растет, и это подтверждает эффективность инвестиций в драгоценные металлы. На данный момент ОМС остаются самым популярным видом вложений.

Особенности ОМС

ОМС – это аналог рублевого счета физического лица, на котором хранятся драгоценные металлы без указания индивидуальных признаков мерных слитков (количества слитков, пробы, серийного номера, производителя). Единица измерения счета – граммы. Чаще всего банки работают с такими металлами, как золото, серебро, платина и палладий. Самой большой популярностью пользуются ОМС в золоте и серебре.

Покупка металла производится по текущим котировкам банка, металл не выдается покупателю в физической форме, а переводится на обезличенный счет. Банки предлагают открытие срочного ОМС и счета «До востребования». Последние не предполагают начисления процентов на остаток. Срок счета не ограничен, а доход можно получить за счет изменения стоимости металла на мировых рынках. Срочный вклад открывается на определенный срок, ранее которого снимать средства нельзя. По такому счету начисляются проценты, которые измеряются в граммах металла.

Каждый банк самостоятельно определяет условия работы с ОМС и цены на драгоценные металлы. Котировки чаще всего меняются дважды в день, но для некоторых клиентов возможны индивидуальные условия покупки и продажи металла. Это позволяет выбрать оптимальный момент для проведения операций, что повышает эффективность вложений. Обычно индивидуальные условия действуют для сделок, объем которых в золоте, платине и палладии превышает 1000 граммов, а в серебре – 60 000 граммов.

Внесение металла на счет производится путем покупки у банка или физической передачи слитков для зачисления на счет, а также переводом с одного ОМС на другой. Когда слитки вносятся на счет в физической форме, клиент должен представить документы, подтверждающие его право на металл, подлинники сертификатов происхождения и паспортов качества слитков, копии разрешительных документов государственных органов на право совершения сделок с драгоценными металлами в физической форме.

Доходность

Самой большой популярностью пользуются ОМС в золоте, немного отстает серебро. Запасов серебра в четыре раза больше, чем золота, поэтому рынок белого металла намного меньше. Для серебра характерны быстрые рост и падение, а золото показывает большую стабильность.

Вкладывая деньги в серебро, можно за короткий промежуток времени получить крупную прибыль за счет скачков стоимости. В то же время это рискованные инвестиции. В золото рекомендуется вкладывать средства на долгосрочную перспективу, на коротких промежутках времени оно показывает минимальную доходность.

Спрос на платину противоположен спросу на золото. Золото поднимается в цене в кризисные периоды, а платина, наоборот, в экономически благоприятные моменты. Цены на платину сейчас достигли своего минимума и опускаться им уже некуда, поэтому длительные инвестиции несут дополнительную выгоду.

Спрос на палладий постоянно растет. Добывать его технически сложно, а имеющийся у стран-добытчиков объем никому неизвестен. Специалисты считают, что уменьшение добычи данного металла даже на 5% моментально вызовет дефицит и рост цены. Скорее всего, что в ближайшие 3-4 года, спрос на палладий будет превышать предложение.

Эксперты рекомендуют инвестировать средства в несколько драгоценных металлов одновременно. Это позволяет снизить риски до минимума. По данным Центрального Банка РФ за последние 5 лет доходность золота составила 25%, серебра – 26%, платины – 6%, палладия – 31%.

Обзор ОМС разных банков

Газпромбанк

В банке действуют ОМС в золоте, серебре, платине и палладии. Минимальное количество металла для открытия срочного счета составляет 50 граммов для золота и платины, 3 000 граммов для серебра и 200 граммов для палладия. Срок вклада – 367 дней, процентная ставка – 1% годовых. При досрочном расторжении договора начисляется 0,01% годовых. Принимаются дополнительные взносы, размер которых не ограничен. Срочный ОМС открывается при условии наличия у клиента текущего счета в рублях и ОМС «До востребования».

Вклад «До востребования» может быть открыт на любой срок, а количество драгоценного металла не ограничивается. Проценты на остаток не начисляются. ОМС «До востребования» в НОМОС-БАНКе оформляется при условии наличия у клиента текущего счета в рублях.

НОМОС-БАНК

ОМС в этом банке клиенты могут открыть в золоте, серебре, платине и палладии. На счет «До востребования» проценты не начисляются, а срок вклада и операции купли-продажи не ограничены. Минимальное количество металла для открытия счета – 1 грамм для золота и серебра, 300 граммов – для платины и палладия.

Срочный вклад в золоте и серебре позволяет получить проценты, которые начисляются в граммах и составляют 0,1-0,5 процентов годовых. Минимальное количество металла для открытия срочного вклада – 3 000 граммов золота и 300 000 граммов серебра.

В банке предусмотрено снятие средств в виде слитков, но при этом надо будет заплатить комиссию банка и НДС в размере 18% от суммы. Открытие и обслуживание счета в НОМОС-БАНКе бесплатное. Для открытия ОМС понадобится только паспорт гражданина РФ и средства для покупки необходимого количества металла.

Для проведения операции по ОМС через интернет-банк заключается специальный договор. Открытие и обслуживание счета бесплатное. Для совершения сделок купли-продажи обезличенного металла в Интернете открывается карта в рублях и подключается допуск к «НОМОС-Линку».

Сбербанк

Традиционно доверие клиентов к Сбербанку высокое, а учитывая, что ОМС не входят в систему страхования вкладов, то многие инвесторы предпочитают открывать такие счета именно здесь.

Вкладчик может открыть ОМС в золоте, серебре, платине и палладии. Минимальный размер металла для открытия счета и проведения операций купли-продажи составляет 0,1 граммов золота, палладия, платины и 1 грамм серебра. Вклад оформляется «До востребования» с неограниченным сроком. Процентная ставка на металл не начисляется. Минимальный и максимальный остатки по счету отсутствует, что позволяет забирать металл без закрытия счета.

Существует возможность иметь несколько ОМС в Сбербанке, однако перевод средств с одного счета на другой не производится. Предусмотрено внесение и вывод средств в слитках, но в таком случае инвестор должен оплатить комиссию банка и налог в размере 18% от суммы вклада. Для открытия вклада необходимо иметь при себе паспорт гражданина РФ. Металл можно приобрести у банка за наличные, переводом с другого счета или внести на счет в слитках.

В процессе сделки подписывается договор на открытие и ведение ОМС. Деньги или слитки обмениваются на обезличенный металл по курсу Сбербанка на момент проведения сделки и зачисляются на счет, открытие и закрытие которого производится бесплатно. Клиенту выдается второй экземпляр договора и сберегательная книжка, в которой указано количество металла.

Котировки ОМС в Сбербанке устанавливаются в 9:30 и 19:30. В каждом отделении банка свои котировки и спрэды, необходимо учитывать эту особенность перед подписанием договора. Следить за котировками можно на официальном сайте Сбербанка.

Инвесторы, совершающие сделки, объем которых превышает 1 000 граммов золота, платины, палладия и 60 000 граммов серебра могут рассчитывать на индивидуальные котировки, которые доступны в любое время.

УРАЛСИБ

Банк предлагает открыть срочный вклад или «До востребования» в золоте и серебре. Для оформления необходим паспорт гражданина РФ. Возможно снятие металла со счета в виде слитков.

Процентная ставка по срочному вкладу зависит от срока нахождения металла на счету: на 181 день начисляется 0,20% годовых, на 271 день – 0,30% годовых, а на 367 дней – 1% годовых. Минимальная масса вклада – 10 граммов золота, 1 000 граммов серебра. Пополнение счета и продление договора не предусмотрено. При досрочном расторжении проценты не начисляются.

Вклад «До востребования» не предусматривает начисление процентов. Минимальная масса металла – 10 граммов золота и 1 000 граммов серебра. Возможно пополнение счета в количестве кратном 0,1 граммам золота и 1 грамму серебра. Срок вклада не ограничен.

ВТБ24

Банк предлагает ОМС в золоте, серебре, платине и палладии. Минимальный установленный размер металла для проведения сделки купли-продажи составляет 0,1 граммов золота, платины, палладия и 1 грамм серебра. Проценты на остаток счета не начисляются. Минимальный неснижаемый остаток отсутствует, что позволяет продавать металл, не закрывая счет.

В банке возможно открытие нескольких счетов на одно имя. Клиент имеет право переводить драгоценный металл с одного счета на другой при условии, что они открыты в одном металле. Купля-продажа производится по курсу, который устанавливает ВТБ24.

Открытие и обслуживание ОМС бесплатное, а срок вклада не ограничен. Для открытия обезличенного счета понадобится паспорт гражданина РФ и еще один документ, удостоверяющий личность. Пополнять ОМС можно переводом металла с другого обезличенного счета или путем его покупки у банка. Все операции проводятся без участия физического металла: прием и выдача слитков при открытии или закрытии счета не предусмотрен.

Преимущества ОМС

Преимущества ОМС перед физической покупкой металла в том, что при проведении операций с обезличенным счетом не оплачивается НДС в размере 18% стоимости металла. При этом его цена максимально приближена к уровню мирового рынка, потому что в стоимость не входят изготовление, транспортировка и страхование слитков. Кроме этого инвестору не надо арендовать ячейку для хранения слитков.

Бесспорное преимущество ОМС – в бесплатном открытии и ведении счета. Многие банки не ограничивают и минимальный размер первоначального и дополнительных взносов. А продажа метала с обезличенного счета проводится в день обращения. Некоторые банки допускают снятие метала в виде слитков, но в таком случае придется заплатить НДС (18%) и комиссию банка. Иногда предусматривается безналичный перевод металла с одного ОМС на другой, открытый в том же банке.

Недостатки металлических счетов

ОМС не входят в систему страхования вкладов. На фоне последних событий в России – это значительный недостаток данного вида вложений. В случае отзыва лицензии у банка владелец счета становится в общую очередь кредиторов банка и ждет продажи его активов.

Котировки на покупку-продажу металла банки устанавливают самостоятельно. При этом спрэд (разница в цене между покупкой и продажей драгоценного металла) составляет 3-5 процентов. Но в случае непредвиденных обстоятельств, например, резкого увеличения или падения спроса, спрэд может значительно увеличиться, ведь никаких ограничений нет, а решение принимает банк.

ОМС не делает инвестора фактическим владельцем золота. Некоторые банки предусматривают возможность физического снятия металла со счета, однако при этом владелец оплачивает НДС в размере 18% от суммы и комиссию банка, которая никем не регламентируется и устанавливается финансовым заведением самостоятельно. Это значит, что в ситуации, которая может спровоцировать массовый вывод физического металла со счета, банк имеет право установить комиссию в размере даже 50% стоимости слитка.

В последнее время прослеживается тенденция превышения количества бумажного золота над физическим. Это теоретически может привести к тому, что владельцы физического золота не захотят его продавать по поставочным фьючерсам и рынки бумажных контрактов остановятся. В результате владельцы таких контрактов одновременно захотят их обналичить, а физического металла не хватит на покрытие обязательств. К тому же банки смогут устанавливать произвольные спрэды и комиссии за вывод металла в физическую форму. Поэтому, несмотря на преимущества ОМС, не следует забывать и о возможных инвестиционных рисках.

После открытия ОМС стоимость инвестиций сразу снижается на величину спрэда и, чтобы выйти хотя бы на нулевой показатель при продаже металла, надо дождаться пока его стоимость повысится на величину спрэда. Исходя из этого, рекомендуется открывать ОМСна долгосрочную перспективу.

Проценты по срочным ОМС, а также доход, полученный от изменений котировок металлов, облагаются подоходным налогом в размере 13%. В первом случае его удерживает банк, а во втором – ответственность ложится на владельца счета.

Благородные бумажные металлы

Что нужно знать про обезличенные металлические счета

Обезличенные металлические счета (ОМС) набирают популярность. Такие счета доступны не только в золоте, но и в серебре, платине и палладии. Выбор металла влияет не только на минимальный порог входа, но и на разницу в цене покупки и продажи. Также стоит помнить, что такие счета не входят в систему страхования вкладов, по ним придется самостоятельно рассчитывать налоги, но на горизонте трех лет ОМС освобождаются от НДФЛ.

Фото: Павел Кассин, Коммерсантъ

Золото — народу

Желание ЦБ вновь покупать золото оказалось недолгим. Через две недели после такого решения он уступил это право российским гражданам — в связи с выросшим спросом с их стороны «на покупку физического золота в слитках». Согласно отчетности банков, запасы металла у них на 1 февраля достигали 55 тонн. Крупнейшими держателями золота были ВТБ (более 22 тонн), Сбербанк (около 13 тонн), Газпромбанк (почти 5 тонн), «ФК Открытие» (4 тонны) и Совкомбанк (почти 3 тонны).

Интерес к физическому металлу со стороны частных инвесторов вырос на фоне отмены НДС, который ранее делал такие инвестиции малоинтересными. Теперь такие вложения оправданны, особенно на фоне политической и экономической нестабильности. По словам ведущего аналитика ПСБ Алексея Головинова, у золота отсутствует риск какого-либо дефолта. К тому же металл защищает от девальвации рубля, так как торгуется в валюте. С начала марта рублевая стоимость золота, по данным ЦБ, выросла на 13%, до 6,46 тыс. руб. за 1 г. По оценке Алексея Головинова, на фоне высокого инфляционного давления во всем мире в первом полугодии металл может подорожать до $2,2 тыс. за тройскую унцию, что на 14% выше уровней закрытия пятницы ($1,93 тыс.).

Благородные вклады

Впрочем, золото в слитках пока имеет ограниченную ликвидность. Также необходимо предусмотреть его безопасное хранение. При этом банки отмечают рост спроса на обезличенные металлические счета. Они являются обязательствами банка по предоставлению клиенту драгоценных металлов, однако при снятии средств можно ограничится и денежным эквивалентом. В частности, в ВТБ отметили, что за первые две недели марта клиенты открыли почти в пять раз больше ОМС, чем за предшествующие две недели. С начала года клиенты банка открыли свыше 57 тыс. таких счетов.

При этом если для покупки слитка придется приехать в офис, то открыть ОМС клиент может в приложении или в личном кабинете. В банке «ФК Открытие» отметили, что цена металла устанавливается с учетом текущей рыночной ситуации. Некоторые банки позволяют клиенту вносить на счет не только рубли, но и физическое золото.

Счета на любой вес

Во многих банках доступны ОМС на разные драгметаллы — серебро, платину, палладий, но самым популярным остается золото. В ВТБ рассказали, что на него в марте пришлось 43% вновь открытых счетов и 65% объема вложений. На втором месте — серебро: 24% и 17%, соответственно. Также 17% счетов открывалось в палладии, 16% — в платине. На них пришлось, соответственно, 12% и 6% объема размещений.

В «ФК Открытие» отмечают, что золото — более ликвидный металл: больше добыча, больше слитков в наличии, меньше разница курсов покупки и продажи.

В зависимости от банка меняется и минимальная масса металла для открытия ОМС. Например, в Сбербанке и ВТБ такие счета можно открыть, начиная от 1 г в серебре и от 0,1 г в других драгметаллах, в Ланта-банке золото можно купить от 1 г, тогда как в серебре, платине и палладии — от 300 г. Такие инвестиции бессрочны, поэтому забрать их можно в любой момент, но стоит учитывать, что между ценой продажи и обратного выкупа достаточно широкий спрэд. В зависимости от металла и банка спрэды могут составлять 13–50%, самые широкие — по менее популярным металлам: платине и палладию.

Налоговые нюансы

Несмотря на то что в рамках одного банка можно открыть несколько ОМС в разных металлах, совершать операции между ними не получится. «Можно продать металл с одного счета и купить на другой, то есть провести две отдельные операции»,— пояснили в «ФК Открытие».

Граждане видят выгоду в домах и золоте, но думают о криптовалюте

Хотя ОМС и относится к банковским счетам, до сих пор на них не распространяется система страхования вкладов (хотя планы такие есть). Поэтому в случае банкротства кредитной организации владелец такого счета окажется в третьей очереди кредиторов.

Стоит учитывать и особенности налогообложения инвестиций в ОМС. Как и в случае покупки физического металла, в отношении операции с металлическим счетом физические лица самостоятельно производят исчисление и уплату НДФЛ. Расчет осуществляется от рублевой цены металла, поэтому стоит учитывать валютную переоценку. Освобождаются от уплаты налога доходы, полученные от реализации драгоценных металлов, находившихся в собственности физического лица три года и более. При этом физическое лицо имеет право на получение имущественного налогового вычета в размере не более 250 тыс. руб. в год.

Читайте также: