Записка расчет при увольнении форма т 61 образец заполнения 2020 в экселе

Последующие процедуры, в соответствии со ст. 84.1 ТК РФ, заключаются в том, что оформляются:

- приказ (существуют унифицированные формы Т-8 или Т-8а) с обязательным указанием основания для расторжения трудового договора со ссылками на статью ТК РФ и личной подписью увольняемого об ознакомлении;

- записка-расчет, учитывающая все причитающиеся сотруднику выплаты (существует унифицированная форма Т-61).

Последний шаг — запись в трудовой книжке.

Пример заполнения записки-расчета

Остановимся подробнее на том, как заполнить записку-расчет при увольнении по форме Т-61.

Записка-расчет по форме Т-61 предусматривает данные о выплатах за неиспользованный отпуск и иных, связанных с оплатой труда.

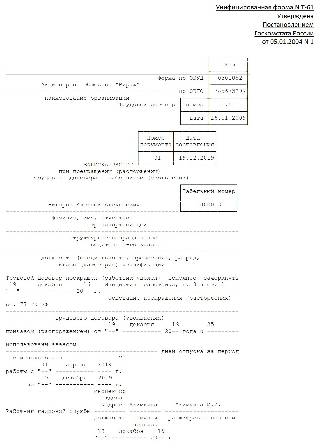

Лицевая сторона Т-61 содержит:

- Ф.И.О. (полностью) увольняемого сотрудника;

- основание увольнения: ссылку на норму ТК РФ;

- реквизиты Приказа о расторжении трудового соглашения;

- количество дней отпуска, использованных авансом и (или) неиспользованных;

- подпись лица, ответственного за составление записки-расчета.

На оборотной стороне Т-61 содержатся данные для определения суммы выплаты компенсации за неиспользованный отпуск, которая рассчитывается, как произведение неиспользованных дней отпуска (указано на титульном листе и в графе 8 оборотной стороны) и среднедневного заработка (графа 6 оборотной стороны).

Для того чтобы посчитать неиспользованные дни для заполнения Т-61, нужно:

- рассчитать количество дней отпуска за все отработанное время в компании, исходя из того, что за каждый полный год сотруднику положено определенное количество дней (обычно 28), для неполного года можно воспользоваться формулой:

- рассчитать, сколько дней отпуска предоставлено за все время работы в компании;

- рассчитать, сколько неиспользованных дней отпуска осталось за работником по формуле:

При отрицательном результате или нуле сотруднику не полагается компенсация.

Среднедневной заработок для заполнения записки-расчета Т-61 считаем по формуле:

Считаем количество отработанных дней: расчетным периодом признаются 12 календарных месяцев, предшествующих месяцу прекращения трудовых отношений (описывается в графах 1 и 2 оборотной стороны).

Количество отработанных дней в расчетном периоде за каждый полный месяц признается 29,3, за неполный рассчитывается по формуле:

Считаем базу для компенсации (указывается в графе 3 оборотной стороны помесячно): это зарплата и иные выплаты за отработанные дни. Не включаются в базу (п. 2, 3, 5 Положения о среднем заработке) выплаты, начисленные за неотработанные дни (отпускные, пособия), оплата дней командировки, выплаты, непосредственно не связанные с трудовой деятельностью работника (материальная помощь, оплата питания, проезда, обучения).

После определения суммы компенсации заполняется итоговая часть формы записки-расчета Т-61 — таблица с графами 10–19. Если в графе 19 получилась положительная сумма, именно она подлежит выплате увольняемому сотруднику.

Сотрудник увольняется: производим окончательный расчет

Рассмотрим пример. Сотрудник ООО «Атмосфера» Семенов П. Н. устроился менеджером в отдел продаж 15.01.2020. В сентябре ему предложили более высокооплачиваемую работу, и 15 сентября текущего года он уволился.

Бухгалтерия произвела расчеты в связи с его увольнением: начислила зарплату за отработанные в сентябре дни и компенсацию за неиспользованный отпуск.

Для отражения начисления зарплаты в компании используют унифицированную форму Т-49 «Расчетно-платежная ведомость».

А для расчета компенсации за неиспользованный отпуск следует применить форму Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)», утвержденную постановлением Госкомстата РФ от 05.01.2004 № 1. Если же работник использовал отпуск авансом, то в этой форме будет сделан расчет суммы излишне выплаченных отпускных.

Как удержать у работника сумму за использованный авансом отпуск и когда это сделать нельзя, вы можете узнать в КонсультантПлюс:

Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

В заполнении формы Т-61 принимает участие инспектор кадровой службы, который укажет на лицевой стороне бланка данные о сотруднике (Ф. И. О., должность), реквизиты приказа об увольнении и сделает отметку о том, что сотрудник не использовал весь свой отпуск (либо его часть) или брал отпуск авансом.

Заполняем расчетную часть формы Т-61

Расчетная часть формы Т-61 заполняется в бухгалтерии. При этом правила расчета компенсации за неиспользованный (или использованный авансом) отпуск действуют те же, что и для расчета обычных отпускных.

Т. е. для нашего примера в форму Т-61 в качестве расчетного периода попадут месяцы с января по август и заработок за эти месяцы.

ВАЖНО! При расчете компенсации учитываются не все выплаты, производимые в адрес работника работодателем. Полный список учитываемых в расчете доходов приведен в п. 2 положения «Об особенностях порядка исчисления средней заработной платы», утвержденного постановлением Правительства РФ от 24.12.2007 № 922. А те выплаты, которые учитывать не нужно, содержит п. 5 постановления № 922.

На основании внесенных в форму Т-61 исходных данных в ней же осуществляется расчет:

- среднего дневного заработка;

- суммы компенсации, причитающейся за дни неиспользованного отпуска или подлежащей удержанию из выплат работнику;

- итоговой суммы, полагающейся к уплате работнику с учетом начисленной ему за последний месяц работы зарплаты и налога на доходы, удерживаемого с произведенных при увольнении начислений.

И здесь же делается отметка о выплате этой итоговой суммы с расшифровкой ее величины и указанием реквизитов расходного документа.

Подробнее о нюансах расчета компенсации читайте в статье «Расчет компенсации за неиспользованный отпуск по ТК РФ».

Заполненный образец формы также можно посмотреть и скачать на нашем сайте.

Итоги

Увольняя работника, нужно рассчитаться с ним за отработанное время и неиспользованный отпуск. Расчет по неиспользованному отпуску оформляется в виде записки-расчета по унифицированной форме Т-61. В этом же документе делается расчет излишне выплаченных отпускных, если отпуск брался авансом.

Новая форма "Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)" официально утверждена документом Постановление Госкомстата РФ от 05.01.2004 N 1.

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (Унифицированная форма N Т-61) (ОКУД 0301052) применяется при расчете сумм к выплате работнику при увольнении.

Бланк загружен на сайт: 13.03.2017

. ) расчет с работником по форме №Т-61 «Записка-расчет при прекращении действия . расчет с работником, в форме №Т-61 «Записка-расчет при прекращении (расторжении . . расчет с работником по форме №Т-61 «Записка-расчет при прекращении действия . . расчет с работником по форме №Т-61 «Записка-расчет при прекращении действия .

. расчет с работником по форме №Т-61 «Записка-расчет при прекращении (расторжении .

. -расчет о предоставлении отпуска работнику», №Т-61 «Записка-расчет при прекращении (расторжении . договора с работником (увольнении) (форма №Т-61) . Для оформления и учета приема .

. -расчет о предоставлении отпуска работнику», №Т-61 «Записка-расчет при прекращении (расторжении .

. -расчет о предоставлении отпуска работнику», №Т-61 «Записка-расчет при прекращении (расторжении .

. расчет с работником по форме №Т-61 «Записка-расчет при прекращении действия .

. расчет с работником по форме №Т-61 «Записка-расчет при прекращении действия .

. . Оформить записку-расчет (форма N Т-61) с указанием всех причитающихся работнику . основании записки-расчета (форма N Т-61). Нельзя не выплачивать работнику полагающиеся .

. -расчет о предоставлении отпуска работнику», №Т-61 «Записка-расчет при прекращении (расторжении .

. расчет с работником по форме №Т-61 «Записка-расчет при прекращении (расторжении .

. -расчет о предоставлении отпуска работнику»; Т-61 «Записка-расчет при прекращении (расторжении .

. -расчет о предоставлении отпуска работнику», №Т-61 «Записка-расчет при прекращении (расторжении .

. расчет с работником по форме №Т-61 «Записка-расчет при прекращении действия .

. с работником (увольнении)» по форме № Т-61 (ее форма также утверждена постановлением .

. расчет с работником по форме Т-61 «Записка-расчет при прекращении действия .

Записка-расчёт по форме Т-61 оформляется при увольнении работника, чтобы произвести завершающий расчёт по заработной плате, а также по прочим выплатам.

Форма Т-61 заполняется на основе расчётных и платёжных документов, ведомостей, в которых содержатся сведения по различным начислениям сотруднику (оплата труда, премии, надбавки и другое).

Записка-расчёт при увольнении – это двухсторонний бланк. На лицевой стороне (заполняет кадровик) отражаются сведения об организации, работнике и трудовом договоре, действовавшем между ними. На оборотной стороне (заполняет бухгалтер) производится расчёт отпускных.

Заполнение формы Т-61

ЛИЦЕВАЯ СТОРОНА ДОЛЖНА СОДЕРЖАТЬ СЛЕДУЮЩИЕ СВЕДЕНИЯ :

Графа 1. Год расчётного периода.

Графа 2. Указываем 12 календарных месяцев до даты увольнения

Графа 3. Фиксируется общая сумма выплат сотруднику за каждый месяц расчётного периода. Если в каком-то месяце была повышена зарплата или были произведены какие-либо надбавки, то это всё учитывается в указываемой сумме.

Графа 4. Указывается число календарных дней в расчётном периоде (за год). За количество календарных дней в каждом месяце принимается условное число – 29,3 дня при условии, что месяц был полностью отработан. При не полностью отработанном месяце расчёт календарных дней производится по формуле: (29,3 дня / Число календарных дней в месяце) * Число отработанных дней

Графа 5. Заполняется, если для сотрудника установлен суммированный учёт рабочего времени.

Графа 6. Указывается сумма среднедневного заработка. Рассчитывается по формуле:

Сумма начислений (строка «Итого» в графе 3) / Число календарных дней (графа 4 или 5)

Графа 7. Количество дней отпуска, использованных авансом.

Графа 8. Число неиспользованных дней отпуска.

Графа 9. Сумма выплат за неиспользованные дни отпуска. Рассчитывается по формуле:

(Графа 8 – Графа 7) * Графа 6

Графа 10. Сумма начисленной зарплаты.

Графа 11. Сумма отпускных (берём значение из графы 9).

Графа 12. Прочие начисления.

Графа 13. Итоговая сумма всех начислений (сумма граф 10, 11, 12).

Графа 14. НДФЛ (подоходный налог 13%), удержанный со всех начислений (графа 13).

Графа 15. Прочие удержания.

Графа 16. Итоговая сумма всех удержаний (сумма граф 14 и 15).

Графа 17. Задолженность организации перед работником (например, какие-то невыплаченные суммы за предыдущие месяцы).

Графа 18. Сумма задолженности сотрудника перед организацией.

Графа 19. Итоговая сумма денег, которую получит работник после всех удержаний.

Рассчитывается по формуле: Графа 13 – Графа 16 + Графа 17 – Графа 18.

Под таблицами указывается общая сумма выплат прописью и цифрами, а также данные платёжной ведомости или РКО, на основе которых из кассы выплачиваются денежные средства.

Читайте также: