Почему не одобряют рассрочку на телефон

Из этой статьи вы узнаете, как повысить свои шансы на получение кредита. Рассказываем о подводных камнях и делимся секретами.

Что проверяют банки

Для проверки заемщиков банки используют специальный регламент, в котором указаны обязательные критерии:

- Платежеспособность заемщика.

- Достоверность информации, указанной в анкете - ФИО, серия и номер паспорта, регистрация и другие персональные данные.

- Рейтинг заемщика. Сотрудники банка проверяют кредитную историю на предмет долговой нагрузки и своевременность выплат по другим долговым обязательствам.

- Риски, связанные с возвратом займа.

- Другие факты, которые важно проверить для выдачи денег по конкретной кредитной программе: ликвидность залога, семейное положение, экспертная оценка приобретаемого имущества.

Совет от банка:

Отнеситесь ответственно к заполнению анкеты. Важно предоставить о себе достоверную, корректную информацию. Любая ошибка или ложь может негативно сказаться на решении банка о выдаче денег.

Что наверняка помешает одобрению

- Причины, основанные на фактах:

- Низкий рейтинг заемщика.

На решение банка могут повлиять как плохая кредитная история, так и ее отсутствие. Для повышения рейтинга потребуется много времени и усилий.

Важно:

Если заемщик копит долги за услуги ЖКХ, эти данные могут отображаться в кредитной истории и послужить поводом для отказа в кредите.

При анализе данных банк учитывает официальный регулярный уровень дохода, чтобы избежать риска невозврата.

Совет от банка:

Перед оформлением займа попросите работодателя переводить заработную плату на счет в банке, в который хотели бы обратиться с кредитной заявкой. Так шансы на успех и сниженную процентную ставку станут выше.

Банк заботится о финансовой нагрузке клиента и самостоятельно анализирует его возможности.

Совет от банка:

Финансовые эксперты считают, что для комфортной жизни сумма ежемесячных платежей по всем долговым обязательствам не должна превышать 30-35% от дохода. Перед тем как подать заявку на новый заем, рассчитайте свою долговую нагрузку. Имейте в виду, что если она превышает 30%, то шансы получить деньги снижаются.

- Отсутствие ликвидного имущества для залога.

Некоторые кредитные программы предусматривают залог. Если заемщик не может предоставить обеспечение будущего займа, то в выдаче денег откажут.

Череда отказов в предоставлении кредита без видимых причин может быть следствием ошибок в кредитной истории. Например, из-за того, что предыдущий кредитор не вовремя подал сведения о закрытии задолженности в специализированное бюро, данные о долговой нагрузке отобразятся некорректно.

Неверно указанные данные могут быть расценены службой безопасности банка, как введение в заблуждение. В дальнейшем можно получить не только отказ в предоставлении займа, но и попасть в черный список кредитной организации.

Заемщик, предоставивший ложные сведения для повышения шансов одобрения, может столкнуться с серьезными проблемами и обвинением в мошенничестве.

Что способствует одобрению кредита

Факторы, повышающие шансы:

- Сведения об официальном месте работы и стабильности дохода.

Официальное трудоустройство и стабильный заработок нивелируют риск невозврата денег. Работающий семьянин считается более ответственным плательщиком, поэтому такой заемщик чаще получает одобрение.

Совет от банка:

Подтвердить доход можно с помощью справки по форме 2-НДФЛ, ее выдает работодатель. Разумно предоставить информацию о других источниках заработка, например, сообщить о прибыли от сдачи недвижимости в аренду. Наличие дополнительного дохода повысит шансы заемщика.

Отсутствие просрочек по прежним кредитным обязательствам и низкая долговая нагрузка на момент обращения в банк также положительно сказываются на рассмотрении заявки.

Наличие ликвидного имущества, которое заемщик может предоставить в качестве обеспечения по займу, способствует одобрению кредита и влияет на снижение процентной ставки или увеличение предлагаемой суммы.

Имущество считается ликвидным, если его можно продать в короткие сроки по рыночной цене.

Диплом о высшем образовании служит дополнительным плюсом при рассмотрении заявки. Даже если в нем одни тройки.

Возрастные требования к заемщику - косвенный фактор, так как у каждого банка свое видение ограничений по возрасту. Есть отдельные кредитные программы для пенсионеров и, напротив, людей молодого возраста, поэтому шансы на одобрение будут зависеть от выбранного кредитного продукта и банка.

Совет от банка:

Перед тем как подать заявку, изучите условия кредитного предложения и, если вы попадаете в указанную возрастную группу, смело обращайтесь с запросом.

Как повысить шансы на одобрение

При личном обращении в офис повысить шансы могут внешние факторы. Опрятный вид, грамотная речь, способность корректно держать себя, - все это окажет влияние на решение кредитного отдела.

Преимуществом послужит, если заемщик уже пользуется услугами банка: оформлена зарплатная карта, открыты вклад или расчетный счет.

Кредитор, обслуживающий зарплатный счет клиента, видит реальный уровень регулярного дохода, поэтому может согласовать заявку и предложить лучшие условия, нежели те, на которые заемщик претендовал бы по умолчанию.

Сколько времени рассматривают заявку

Средний срок рассмотрения обращения составляет от пяти минут до пяти рабочих дней. Многое зависит от типа кредитования и сопутствующих факторов:

- размер запрашиваемой суммы,

- рейтинг заемщика,

- тип кредитной программы,

- кредитовался ли клиент в данном банке ранее.

Совет от банка:

Сбор нужных документов по некоторым программам может занять много времени, и в рассмотрение заявки оно не входит, однако в целом процесс оказывается довольно длительным. Лучше учитывать этот факт при выборе кредитного продукта, чтобы понимать, сколько дней или часов занимает вся процедура с момента обращения в кредитную организацию до получения ответа по заявке.

Что делать в случае отказа

Зависит от того, почему вам не согласовали кредит. Причин для отказа в предоставлении кредита может быть несколько:

Решение: многие банки предлагают специальные программы, направленные на оздоровление кредитной истории. Достаточно дисциплинированно следовать условиям договора на протяжении установленного периода, и дело сдвинется с мертвой точки.

- Отсутствие опыта кредитования.

Решение: для начала формирования кредитной истории можно оформить кредитную карту с небольшим лимитом, карту рассрочки или экспресс-кредит. Главное – вносить платежи в срок и не выходить на просрочки. При повторном обращении кредитная организация сможет одобрить большую сумму, полагаясь на уже появившийся опыт.

Иногда заемщики добросовестно исполняют свои обязательства, но спустя время по новым заявкам все чаще приходит отказ. В таких обстоятельствах нужно самостоятельно обращаться в бюро кредитных историй для проверки корректности переданных банком данных.

Лучшими способами обезопасить себя от негативного опыта кредитования и его последствий остаются финансовая дисциплина и грамотность. Людям, которые внимательно относятся к личному бюджету и способны им управлять, всегда доступны лучшие банковские предложения.

По данным НБКИ, в прошлом году банки начали отклонять больше заявок на потребительские кредиты. Положительное решение получила только треть потенциальных заемщиков. Казалось бы, финансовые учреждения могли бы заработать на увеличении спроса на займы, но они выбрали другую тактику: тщательнее проверять клиентов и выдавать кредиты реже, но в большем объеме.

1. Уровень дохода

Это первый показатель, который оценивает финансовое учреждение во время рассмотрения заявки. Необходимо, чтобы размер зарплаты был как минимум в 2 раза выше ежемесячного платежа по кредиту. В противном случае заемщика считают неплатежеспособным и относят к группе риска неуплаты из-за большой финансовой нагрузки.

Другой фактор риска – слишком частые смены места работы, даже если заработная плата от этого становится выше. Банку необходимо иметь гарантии того, что клиент сможет вовремя вносить ежемесячные платежи и не допустит просрочки во время очередных поисков работы. Из-за этого многие кредитные организации прописывают в требованиях к заемщику минимальный непрерывный стаж работы, который составляет 3-4 месяца.

Отказ в кредитовании могут получить и клиенты с высоким доходом. Относится это к индивидуальным предпринимателям и стартаперам. Финансовое учреждение может отнести их к числу заемщиков с нестабильным доходом, даже если в реальности дела обстоят иначе.

При наличии низкой зарплаты нужно максимально уменьшить ежемесячный платеж по кредиту. Сделать это можно путем увеличения срока кредитования.

Кредит наличными от 5,5% без справок и поручителей - Деньги в день обращения!Индивидуальным предпринимателям можно перестраховаться и предоставить банку финансовую отчетность либо найти поручителя.

При наличии у клиента высокого дохода банку может показаться подозрительным, что клиент хочет взять займ на покупку бытовой техники. В таком случае важно суметь аргументированно объяснить, почему сейчас кредит действительно необходим.

2. Неподходящий возраст

У каждого банка свои требования к возрасту заемщика. Одни готовы кредитовать с 18 лет, другие – с 21 года. Нередко отказы получают даже те, кто подходит под возрастные цензы. Чаще всего это студенты, пенсионеры и клиенты предпенсионного возраста.

Выход здесь только один – подобрать кредитную организацию, которая захочет сотрудничать.

3. Умышленный или случайный обман

Предоставить в заявке ложную информацию о себе можно не только умышленно, но и по невнимательности. Правда, у сотрудников банка нет ни времени, ни желания разбираться в ситуации. Отказать в кредитовании гораздо проще.

Не торопиться во время заполнения заявки и проверять правильность указанной в ней информации.

4. Проблемная кредитная история

Скрыть от банка наличие просрочек, даже если они были в прошлом и в другом финансовом учреждении, невозможно, так как информация об этом фиксируется в бюро кредитных историй. Также там есть информация и о других задолженностях: по штрафам, оплате коммунальных и т.д.

Противоположная ситуация, которая тоже не способствует появлению доверия к клиенту – полное отсутствие кредитной истории. В таком случае банку сложно угадать, как клиент будет вести себя в качестве заемщика и не всегда готов пойти на риск.

К слову, «пустая» кредитная история может быть не только когда клиент ни разу в жизни не брал кредиты, но и если закрыл их более 10 лет назад. Спустя этот срок данные из БКИ удаляются.

Исправление кредитной истории – дело непростое. Можно попытаться создать образ «ответственного заемщика», чтобы вызвать доверие банка. Для этого необходимо получить кредит на мелкую бытовую технику и добросовестно его выплачивать или начать активно пользоваться кредиткой, не забывая вовремя погашать задолженность или вносить ежемесячные платежи.

5. Особые правила банка

Их никогда не описывают в требованиях к заемщику, но определенные «скрытые» критерии оценки клиентов есть в каждом финансовом учреждении. Поэтому одни банки действительно готовы выдавать кредиты абсолютно всем, кто подходит по возрасту, а в других взять займ, к примеру, пенсионерам, невозможно, хотя по официальным правилам те могут подать заявку на кредит.

Также существует неофициальный черный список заемщиков. Попасть в него могут не только «злостные неплательщики», но и «скандалисты».

Кредит наличными от 5,9% на любые цели и рефинансированиеВ этом случае что-то изменить, чтобы повлиять на решение банка, невозможно, так как неизвестно, что нужно менять. Единственный вариант – поинтересоваться наличием особых правил у менеджера. Вероятность того, что он расскажет правду, небольшая, но все же есть.

6. Ошибка

К примеру, во время подачи заявки выясняется, что у клиента уже есть незакрытый заем, хотя в самом деле его нет. Причина этому – системный сбой или невнимательность сотрудника во время введения персональных данных заемщика. В любом случае – ситуация не из приятных.

Все решается в досудебном порядке. Клиенту нужно написать заявление в полицию и подготовить обращение в банк для подтверждения личности (при себе необходимо иметь паспорт, СНИЛС, ИНН).

После решения проблемы можно оформить повторную заявку.

Необходимо понимать, что сотрудники банка имеют право не разглашать причину отказа в кредитовании и обжаловать решение финансового учреждения невозможно. Поэтому узнать, почему не удалось получить займ, невозможно. Следование указанным выше советам позволит увеличить шансы одобрения заявки в несколько раз.

Нельзя просто прийти в магазин техники, оформить рассрочку и плыть по течению: обязательно будут подводные камни, о которые обдерёшь коленки. На одной странице договора – комиссия за погашение, на другой – передача данных неизвестным конторам, на третьей – навязанная страховка. В итоге беспроцентная рассрочка становится дороже покупки на 10 000 рублей. Но есть законный способ избавиться от навязанных услуг и обернуть хитрости кредиторов в свою пользу.

Рассказывает читатель «Выберу.ру»

Однажды мне понадобился ноутбук. Причём не клавиатура с экраном, а полный «фарш»: мощный процессор, хорошая матрица, минимум 6 ядер, SSD, большой объём оперативки. И поработать, и поиграть, и фотографии отредактировать, и видео смонтировать. И чтобы до внуков дожил.

Читателю понадобился дорогой ноутбук. Фото: yandex. net.

Посоветовался с другом из техподдержки и после мучительных поисков выбрал модель за 114 тыс. рублей. 75% на ноут лежали в заначке, остальное я решил взять в рассрочку.

Дело было перед Новым годом и полки магазинов стремительно пустели. А жёлтые ценники только подстёгивали сокращение ассортимента. Но мне повезло: нужный ноутбук нашёлся в ТЦ рядом с домом.

В магазине выяснилось, что по условиям продавца нельзя вносить предоплату своими деньгами, а остальное погашать за счёт банка. Только рассрочка или полная оплата.

Делать нечего – ноутбук «горит», остался один экземпляр. Соглашаюсь.

Покупаем ноутбук

Кредитный брокер попросила у меня только паспорт и второй документ. Я дал права. Вопрос подтверждения дохода решился странно: справок не требовали, а просто спросили о размере заработка. Моя зарплата – это оклад и бонусы, поэтому сумма разнится от месяца к месяцу. На мои объяснения специалист пожала плечами и сказала:

Меня это удивило, но врать я не стал и озвучил средний доход.

Пока специалист рассылала заявки в банки, я попросил её не оформлять страховку к кредиту. На что мне было сказано следующее: страхование происходит только на условиях кредитора. Когда один из банков подтвердил рассрочку, выяснился неприятный факт: отказаться от страховки на месте нельзя.

Сильнее страховки меня разозлила её цена: почти 10 000 рублей или 0,85% в месяц от суммы займа. Плюс 99 руб. комиссии за каждый платёж – 990 рублей за 10 месяцев. Из-за этого рассрочка на ноутбук стоила уже не 114, а почти 126 тыс. рублей при ставке 0%.

По факту, ты уже согласился на страхование, на комиссии и прочие условия. Тебе выдают договор целевого займа, в котором на компьютере проставлены все галочки от первой до последней страницы напротив пункта «Согласен». И если ты до подписания договора пытаешься отказаться от навязанного страхования, тебя не слышат. Кредитный специалист делает каменное лицо и повторяет как мантру:

Рассрочка заключается только на условиях банка

Причина простая – договор с вами заключает не представитель кредитора, а брокер из магазина. Если в отделении банка можно поспорить, то в «Мире ноутбуков Валеры» свои правила продаж. Можно грозить законом о потребительском кредите, Роспотребнадзором, Центробанком, Набиуллиной и прокуратурой. Вердикт не изменится: вам нужен ноутбук? Берите рассрочку. Не хотите рассрочку – платите сами. Не можете сами – не покупайте.

Ноутбук мне нужен. А страховка – нет. Поэтому мы пойдём другим путём.

Избавляемся от полиса

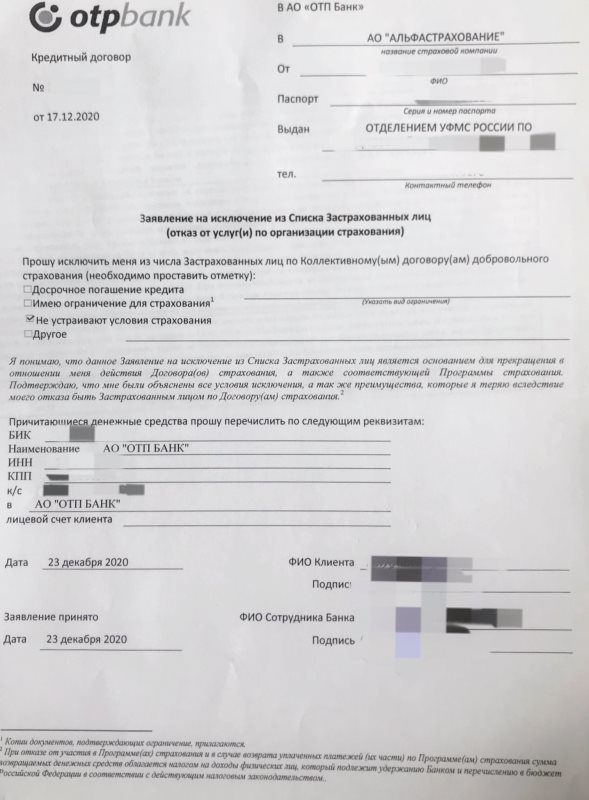

Мне оформили договор добровольного страхования на случай потери работы. Чтобы отказаться от добровольной страховки, достаточно заявления в банк. В моём случае – это ОТП. Ещё бывает коллективное страхование, когда застрахованное лицо – это не только заёмщик, но и кредитор. Расторгнуть такой договор сложнее, часто приходится обращаться в суд, ведь нужно согласие банка. Поэтому считают, что мне повезло.

Важно: отключить страховку и вернуть полную стоимость полиса можно только в течение 14 дней после заключения кредитного договора. С 15-го дня договор вступает в силу, и банк вернёт только неизрасходованную сумму – стоимость страховки минус день использования.

В вечер покупки я скачал мобильное приложение и написал в техподдержку, что хочу отказаться от страховки. Оказалось, что отключить страховку можно только по письменному заявлению в офисе банка. Пришлось брать отгул и ехать в отделение. С собой потребовался паспорт и номер договора рассрочки.

Готовьтесь, что вас будут уговаривать оставить полис. Меня дважды убеждали через чат не отключать страховку и третий раз спросили в офисе банка. Если решили отказываться – стойте на своём.

Заявление на отказ от страховки. Фото: читатель «Выберу.ру».

В целом процесс прошёл безболезненно. Я подписал заявление на исключение из списка застрахованный лиц, причиной отказа указал «Не устраивают условия страховки». Цену полиса переведут на кредитный счёт в течение 10 дней и засчитают как первый платёж по рассрочке. Правда, придётся немного доплатить, чтобы погасить платёж целиком. Получить компенсацию наличными или перевести деньги на другой счёт нельзя.

Кроме того, банк удерживает НДФЛ из суммы возврата, поэтому вернётся на 13% меньше стоимости полиса. Таково действующее налоговое законодательство.

В течение 3−4 рабочих дней сумма страховки вернулась на расчётный счёт кредита. Таким образом я погасил первый платёж по рассрочке за счёт страховки.

Комментарий редакции «Выберу.ру»

Отказываться от страховки или нет – личное дело. Если вы не планируете досрочно погашать кредит и не уверены в своей работе, лучше страховку оставить. Если готовы выплатить долг сами – отключайте.

Можно погасить кредит досрочно и вернуть остаток стоимости страховки. Такие правила действуют с 1 сентября 2020 благодаря поправкам в закон о потребительском кредите. Прежде страховая отказывалась возвращать деньги, так как «период охлаждения» 14 дней давно прошёл. Теперь остаток вернут, но только по кредитам, оформленным после 1 сентября 2020.

Перед отказом от полиса учите важные факторы:

- По какому типу страхования заключён договор – коллективное или индивидуальное.

- Сумма страховки возвращается на расчётный счёт кредита – не на банковскую карту и не наличкой.

- С 1 сентября 2020 невыплаченную часть страховки возвращают при досрочном погашении кредита.

- Банк удерживает НДФЛ со страховой премии. Поэтому сумма страховки вернётся на 13% меньше.

- Вас будут уговаривать не отключать страховку.

Обычно банки без проблем возвращают деньги, если заявление подано в первые 14 дней. Если кредитор отказывается принимать заявление, жалуйтесь в Роспотребнадзор и Банк России.

Читайте также: