Овердрафт по карте в другом банке 0 рублей как отключить

«Я обратилась в Сбербанк из-за того, что не работало мобильное приложение, но оказалось, что у меня подключен овердрафт! Сама я его не подключала, а его зачем-то подключил сотрудник Сбербанка! В итоге я оказалась должна 8 000 рублей!».

На такой крик души мы наткнулись на просторах сети. Ситуация распространённая: не было, не было овердрафта, а потом — раз! И вы должны банку N-ную сумму. А узнаёте вы об этом в последний момент, потому что самостоятельно никакой овердрафт не подключали. Давайте разбираться, что там такое произошло и как так вышло, что вы теперь должны банку денег.

«Списали 200 рублей, а оказалось, что надо вернуть 2 000»

Как и по кредиту, по овердрафту банк начисляет вам проценты на сумму долга. Но если по кредиту средняя ставка в банка 11 — 16% годовых, то по овердрафту — все 20%, 30%, а то и 40%. Поэтому, если вовремя не погасить долг, набегает кругленькая сумма. Особенно, если вы не знали, что у вас подключен овердрафт.

Так и героиня нашего материала — не знала, что банк подключил овердрафт к её карте. Возникла техническая задолженность, которая росла, росла и превратилась в 8 000 рублей.

Никита Горяинов

Какой тариф подойдет Илону, а какой лучше для Ольги? Угадайте

Yota перестала учитывать трафик в Clubhouse

12 главных скидок у операторов прямо сейчас

Yota сделала трафик в мессенджерах бесплатным на Новый год

Пользователи Yota теперь могут мгновенно поменять условия тарифа

Какие бонусы предлагают три главных банка к выплате 10 тысяч рублей на школьника

Банкоматы Сбербанка начали принимать пластиковые карты на переработку. Вставил и уничтожил

6 лет пользуюсь Tinkoff Black. Вот впечатления

🙈 Комментарии 26

@ToxaPlut , за границей используйте мультивалютную карту для платежей.

67%??♂️ну сделайте вы обычные 15-18% и отмените комиссию за факт овера, вам эта услуга ничего не стоит, нет, будут как обычно играть районного банчилу героином, предлагать первую дозу бесплатно, но что бы изменить адовую процентную ставку это никогда, они же от жадности блэт удавятся

@Pavel Volobuev , нет, не легче, это еще одна карта, зачем она нужна?

Овердрафт за границей это типичный совок. Нормальный банк должен продать товар по курсу на момент продажи и все, и никаких изменений. Совковые же банки проводят операцию окончательного расчета курса и суммы к списанию в срок от 3 дней до недели, и за счёт клиента любые издержки если курс изменился.

@meowmeow , проблема решается на раз два, заводится валютная карта с бесплатным обслуживанием, конвертация ниже чем в физ.кассах

Я сформулировал претензию, попросил отменить операцию, отменить проценты за использование овердрафта. Тиньков пообещал связаться с банком и отменить операцию, но тк «мячик на другой стороне», мне было самому предложено дополнительно связаться с банком получателем и попросить отмену операции. А проценты пообещали вернуть.

В итоге, на сл день деньги пришли на мой счёт в другом банке. «Дыру» в Тинькове я закрыл своими деньгами, проценты компенсировали.

Такие дела.

Нужно пользоваться нормальными банками и нет проблем

@Elon Musk , и вам вопрос, почему не использовать этот же лимит на нормальной кредитке с грейсом 50-90 дней?

@ProtcessusVitelius , прошу прощения, ошибся, у меня кредитка, а не дебетка.

А 30 дней всего, ибо лимит большой. Либо же маленький лимит и больше дней

@ProtcessusVitelius , Да потому что овердрафт, это налик, от 19 до 59 рублей в сутки вроде. Надо на 3-5 дней 15-20000, можно т снять за 100-150 рублей пользования. С кредитки снимите-ка эту сумму. Комиссия в районе 1000 будет я так думаю. Наверное от банка зависит.

@Roman , 3% у меня. Не только банк, но и статус карты

@Roman , если сильно припекает то с кредитки можно выйти в кэш без процентов

В чем плюсы овердрафта?

У овердрафта больше ограничений, чем у других видов кредитов, но есть и преимущества.

- Не нужно оформлять дополнительную кредитную карту и платить за ее обслуживание. Можно пользоваться своей зарплатной картой.

- Овердрафт подключается один раз, а пользоваться им можно многократно в течение года или до окончания срока действия карты. Срок зависит от условий банка. В случае с потребительским кредитом вам придется оформлять его каждый раз заново, когда вам потребуются деньги.

- Не нужно беспокоиться о том, чтобы вовремя погасить задолженность перед банком. Овердрафт списывается автоматически, как только на счет поступает зарплата или другой платеж.

- Переплаты по овердрафту всегда мизерны, потому что срок такого кредита минимален.

Татьяна купила холодильник за 40 000 рублей. Из них 20 000 рублей она оплатила за счет овердрафта. Банк берет за овердрафт 30% годовых. Это немало. Но поскольку зарплата Татьяне поступила на счет уже через неделю, она переплатила всего 115 рублей.

Как работает овердрафт по карте: правовое регулирование

Упомянуть каждый закон и правовой акт затруднительно, обратим внимание на базис. Федеральный закон «О национальной платежной системе» предусматривает электронный способ расчетов на основании договора.

Статья 850 Гражданского кодекса РФ устанавливает правила кредитования счета и обязанность заключить соответствующий договор. Правила, установленные ЦБ РФ Положением №266-П, позволяют клиентам пользоваться овердрафтом в пределах условий договора. Значит, помимо банковского счета необходимо заключать договор, в котором устанавливается лимит, сроки, ставки и штрафы за пользование овердрафтом.

Чаще всего договор заключается «присоединением». То есть юристы кредитной организации составляют некий шаблон, в котором определяются существенные условия, стоимость обслуживания, штрафы и пени. Клиентам остается только согласиться и «присоединиться» к такому договору. Такой подход предусматривается статьей 428 Гражданского кодекса РФ.

«Откуда у меня овердрафт, если я его не подключал?»

Овердрафт банк автоматически подключает на зарплатную карту или карту, на которую регулярно поступают какие-то выплаты. Например, это может быть пенсионная или социальная карта. Но в договоре банковского обслуживания условия овердрафта обязательно должны быть указаны. Если этого нет, то, скорее всего, овердрафт произошёл после списания какой-либо комиссии или автоплатежа.

Технический овердрафт происходит:

— если вы расплачивались картой за границей в рублях: конвертация в валюту другого государства могла произойти не сразу, а спустя несколько дней. Обмен валюты проводится по тому курсу, который действует на момент операции. Если курсы резко поменялись, а на вашей карте было недостаточно средств, то произошёл овердрафт.

— если вы подключали автоплатёж, а также погашение штрафов или услуг ЖКХ, либо банк списал сумму за обслуживание «пластика». Своих денег в этот момент у вас на карте не было: здравствуй, овердрафт!

— вы снимали наличку в банкомате другого банка , или переводили деньги через этот банкомат. Иногда не все банки предупреждают о комиссии за такие операции, но она есть. И вот, вы деньги перевели, или сняли, увидели, что комиссии нет, но средства списались через какое-то время. Всё потому, что между разными банками операции могут проходить несколько дней. И если через несколько дней при нулевом балансе чужой банк списал с вас комиссию, вы снова ушли в овердрафт.

- ошибка специалиста банка, сбой оборудования или другая техническая оплошность. Например, если с вашей карты списали деньги дважды. У вас было 3 000 рублей, вы расплатились на эту сумму в магазине и не заметили, что с вас списали двойную плату. Такое, к сожалению, бывает, поэтому внимательно следите за платежами.

По вашему желанию банк может подключить овердрафт на любую карту. Для этого нужно написать заявление и собрать небольшой пакет документов.

Овердрафт: как им правильно пользоваться

Утро Татьяны началось с неприятности – сломался холодильник. До зарплаты оставалась всего неделя, но продержаться даже несколько дней без самого нужного кухонного агрегата было бы сложно. К счастью, на зарплатной карте Татьяны установлен овердрафт. А значит, ждать денег ей не придется. Рассказываем, что такое овердрафт и как он помогает решить неотложные проблемы.

Как понять, что у вас подключен овердрафт?

Чаще всего овердрафт замечают случайно. Например на карте лежит 500 рублей, а за какую-нибудь подписку списывается в два раза больше. Вы заходите в приложение банка, а там отрицательный баланс.

Сам по себе отрицательный баланс – не показатель, банки могут увести карту в минус при, скажем, списании ежемесячной оплаты за обслуживание.

В разных приложениях наличие овердрафта проверяется по-разному. Например, в Сбербанке статус овердрафта можно посмотреть в личном кабинете рядом с балансом карты.

Но я советую не копаться в меню, а задать прямой вопрос службе поддержки в чате банковского приложения.

Что делать, чтобы предотвратить овердрафт?

Есть несколько советов, которые вас спасут:

— рассчитывайтесь только в валюте карты: откройте счёт в валюте другой страны, когда отправитесь за границу. Если карта не мультивалютная, то лучше снимите деньги и платите наличкой.

— отключите все автоплатежи , если не храните деньги на карте.

— не бойтесь оставлять небольшую сумму на карте, чтобы банк могу списать платёж или комиссию из ваших денег.

— старайтесь снимать деньги в банкоматах своего банка или банков-партнёров, чтобы не платить комиссию.

— установите мобильное приложение банка и подключите смс-информирование , чтобы в любой момент проконтролировать статус платежей и операций, а также узнать размер остатка.

Овердрафт не так страшен, как его «малюют», и может выручить в нужный момент. Например, если у вас нет кредитки и нужно дотянуть несколько дней до зарплаты, или вам не хватает несколько сотен рублей, чтобы оплатить покупку «безналом». Если у вас нет необходимости в этой услуге — лучше отключите её сразу. В противном случае, даже небольшой минус на карте может обернуться серьёзным долгом.

«И что мне теперь делать?»

Если банк указал овердрафт в договоре обслуживания, а вы не заметили этот пункт, то ничего не поделать. К сожалению, это ваша вина и невнимательность.

— погасите долг: в отличие от кредита, долг по овердрафту списывается единовременным платежом. То есть, чтобы полностью избавиться от долгов, вам придётся внести за раз всю сумму на карту. Иначе вы продолжите уходить в минус.

— если вы не увидели сразу условие овердрафта в договоре и эта опция вам не нужна, отключите её .

— если овердрафт произошёл по ошибке банка , например, с вас списали дважды сумму за одну покупку, обратитесь в банк, сообщите о проблеме. Банк закроет долг, когда увидит, что это не ваша вина.

— в других случаях оспорить несанкционированный овердрафт очень сложно : по закону банк имеет право начислять проценты на технический овердрафт, поэтому добиться положительного решения в суде будет непросто.

Как работает овердрафт? И что в нём плохого?

Овердрафт позволяет тратить больше денег, чем есть на счету карты. То есть уходить в «минус».

При использовании таких (фактически заёмных) средств, списания не блокируются – можно совершать покупки, как ни в чём ни бывало, пока не упрётесь в потолок выданного вам овердрафта.

Конкретная сумма «потолка» зависит от условий банка, его алгоритмов оценки вашей платежеспособности и прочих закрытых для внешнего мира факторов.

От кредита овердрафт отличается тем, что он выдается без процентов на довольно небольшой срок, от нескольких дней до недель. Затем по нему начинают начисляться проценты.

Самый сильный недостаток овердрафта – огромные проценты, которые к тому же начисляются за каждый день пользования заёмными средствами.

Скажем, 0,19% в день превращаются в 5,7% ежемесячно или целых 68,7% годовых.

Также за сам факт перерасхода могут взыматься фиксированные суммы: от 70 рублей и до 3000 рублей в зависимости от жадности банка.

Для тех, кто тратит деньги с карты вслепую, овердрафт может навлечь дополнительные и непредвиденные расходы. К тому же он мешает финансовому планированию.

Привыкшим обходить кредиты стороной надо отключать овердрафт в первую очередь.

Как оформить овердрафт?

Обязательные требования для подключения овердрафта – регистрация в регионе обслуживания карты, постоянная работа и хорошая кредитная история.

Самый простой вариант – обратиться в банк, который оформил вам зарплатную карту, и попросить подключить овердрафт.

Банк проанализирует, сколько денег поступает на карту и с какой регулярностью, и определит сумму доступного вам овердрафта. Сроки возврата и проценты по долгу, как правило, стандартны для всех клиентов.

Если ваш банк не предлагает овердрафт частным клиентам, можно перевести свою зарплату в другой банк и сообщить новые реквизиты своей бухгалтерии.

Иногда, наоборот, банки подключают овердрафт к зарплатным картам автоматически. Но это обязательно должно быть прописано в договоре на обслуживание карты. Если вы принципиальный противник жизни в долг, то можете попросить банк отключить овердрафт или установить нулевой лимит по нему.

Что такое овердрафт по карте и зачем нужен

Овердрафт — один из видов кредитования. Дословно с английского переводится как «перерасход». Пример: оплачивается товар в магазине за тысячу рублей, но на счету только 600. Оставшиеся 400 рублей покрываются овердрафтом. Банк предоставляет деньги взаймы в виде кредитной линии. Пользоваться услугой или нет — право клиента.

Тем, кто не «распробовал» предложение, стоит разобраться внимательнее. Овердрафт окажется под рукой в подходящий момент. Лимит по карте подключается заранее, когда понадобятся деньги, не придется выбивать экспресс-кредиты под сумасшедшие проценты.

Лимит — это предел, который пользователь не превысит. Представим, что ограничение установлено на сумму 10 тысяч рублей, значит уйти в минус на одиннадцать не получится. Доступность денег на счете — главное преимущество, которое отличает овердрафт от других банковских услуг.

Положительные и отрицательные стороны овердрафта

Независимо от того, какой счет открыт у клиента — расчетный, международный банковский или мастер-счет, у овердрафта есть плюсы и минусы.

Мастер-счет — это ключевой счет, который открывают клиентам в разных валютах, можно назвать мультивалютным. Под такой счет изготавливается карта, которая не является именной.

Овердрафт на картах обеспечивает:

- доступ к деньгам в удобное время;

- автоматическое погашение задолженности из поступающих средств;

- возможность совместить дебетовую и кредитную карту.

Недостатки:

- льготный период — редкость, чаще — проценты и комиссии начисляются с момента расхода денег;

- шопоголики могут попасть в «долговую яму»: денег на карте хватает на любые покупки;

- небольшие лимиты относительно традиционных кредитов и займов.

Лучшая карта с овердрафтом — для каждого своя. На рынке не так много предложений, не бойтесь трудного выбора.

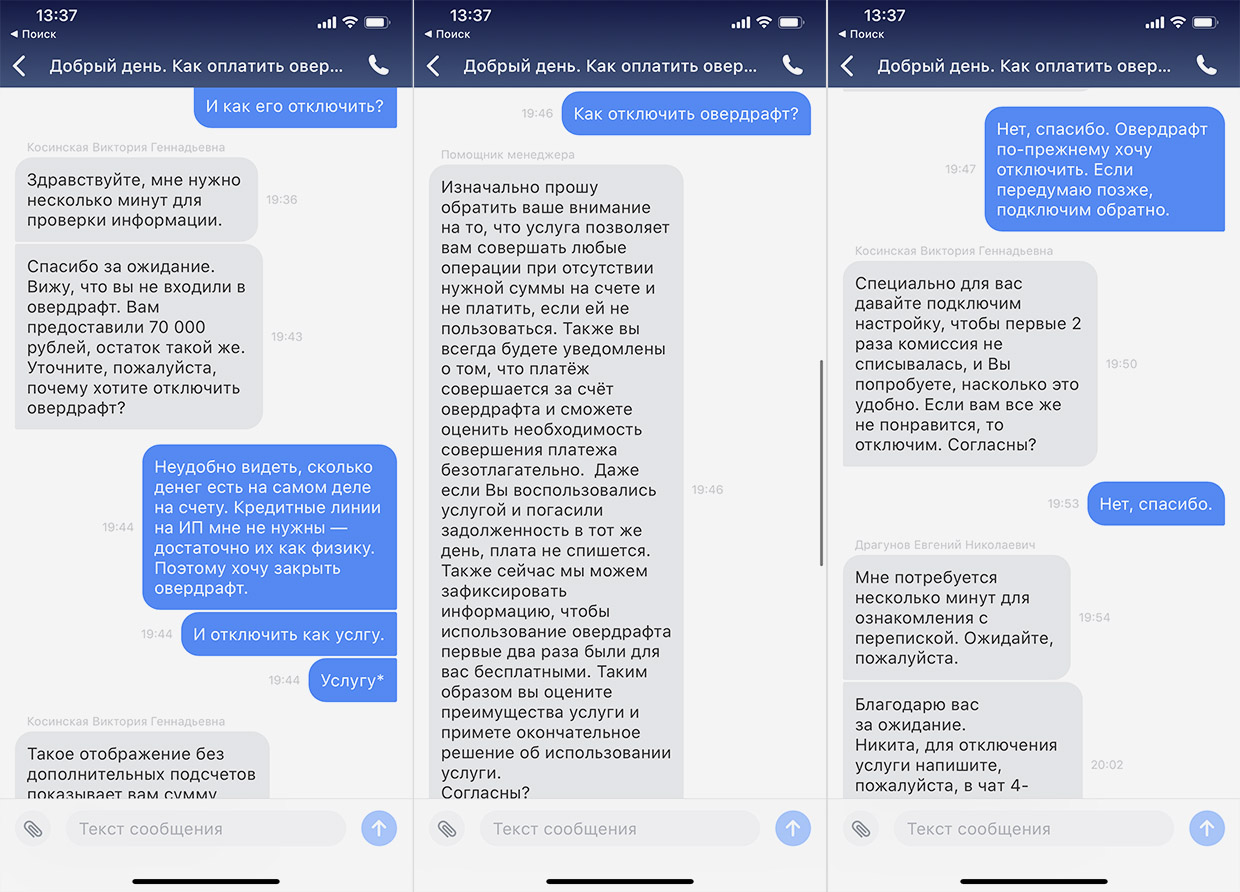

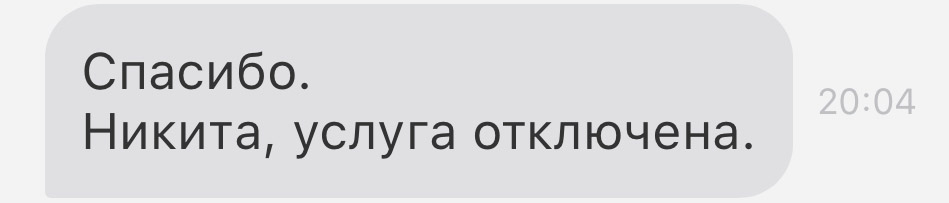

Как отключить овердрафт?

Откройте чат вашего приложения банка и скажите – хочу отключить овердрафт.

Если в данный момент вы не ушли в «минус» и не используете услугу, то овердрафт отключить вам обязаны.

Банк не имеет права отказать вам в отключении овердрафта по карте, если он не является частью изначально подписанного договора об обслуживании счёта и/или выпуска пластиковой карты.

Но будьте готовы, что сотрудники будут уговаривать вас всеми силами: обещать увеличить беспроцентный период до нескольких месяцев или даже полугода, увеличить или уменьшить лимит, даже перевести на более выгодные условия обслуживания.

Соглашаться с этим или нет, ваше дело. Но, напоминаю, 60+ процентов годовых – не шутки. Ещё немного, и условия будут сравнимы с кредитом в микрофинансовой организации.

Лучше распоряжайтесь деньгами ответственнее. Это в целом полезнее, чем такая медвежья услуга от банка.

(169 голосов, общий рейтинг: 4.12 из 5)

А у меня случился овердрафт, хотя я его не подключал

Это называется технический овердрафт. Он может случиться с любой картой. Вы можете выйти в минус по дебетовой карте или за пределы лимита по кредитной. Такое иногда происходит из-за особенностей работы платежных систем, ошибки самого банка или вашей забывчивости.

Например, когда вы платите картой за рубежом, платеж обычно проходит пару дней. Если за это время курс валюты вырос, а карта рублевая, с вашего счета спишут больше, чем вы рассчитывали, – и на карте может образоваться минус.

Обязательные платежи, такие как комиссия за обслуживание карты, тоже могут вызвать неразрешенный овердрафт, если на счете в этот момент не было денег.

Иногда банк по ошибке списывает платеж дважды. Это тоже может вызвать овердрафт.

Чаще всего банки дают время, чтобы погасить заложенность: как правило, месяц. И только после этого банк начинает начислять на этот долг проценты и штрафы. Длительность льготного периода лучше уточнить в банке заранее. Если беспроцентного периода нет, нужно внимательно следить за состоянием счета, а еще лучше – держать на карте какой-то небольшой остаток на случай таких непредвиденных ситуаций.

Виды овердрафта

Выделяют два типа:

- разрешенный — вид кредитования, который предлагают кредитные учреждения. Предоставляется по запросу клиента. Банк рассматривает заявку, проверяет документы, определяет лимит и подключает услугу к расчетному или карточному счету. Индивидуальные предприниматели и компании могут рассчитывать на ограничение в пределах 50% от размера оборотов;

- технический — предусмотрен для покрытия перерасходов, которые происходят из-за автоматических платежей или комиссий: на счете карты пусто, но плата за обслуживание счета, смс-информирование и другие услуги исправно списывается. Такие операции приводят баланс к отрицательным значениям.

Овердрафт к международной корпоративной карте предлагается в двух вариантах:

- с грейс-периодом — льготный беспроцентный период;

- без грейс-периода — проценты за пользование банковскими деньгами начисляются немедленно.

Технический овердрафт встречается у каждого карточного счета. Как только баланс становится положительным, деньги списываются и овердрафт закрывается.

А вот разрешенный стоит поискать, чаще карты предлагаются в виде кредитных. Дебетовые можно встретить у Сбербанка и Тинькофф Банка.

Последний подключает овердрафт к карте «Тинькофф Блэк». Кроме овердрафта и кэшбеков до 30%, Тинькофф предлагает выгодное РКО: тарифы стартуют с 0 рублей. Открыть можно перейдя на официальный сайт банка открыть счёт

Чтобы оформить карту с разрешенным овердрафтом, достаточно подать онлайн-заявку на карту на сайте банка, а затем в личном кабинете пользователя оставить запрос на овердрафт. Карту в руки получите за пару дней, а вот ответ на подключение овердрафта поступает за пару минут. Положительное решение преображает счет: баланс суммируется и состоит из лимита овердрафта и собственных средств.

Сбербанк не остается в стороне: стоимость расчетно-кассового обслуживания тоже начинается с 0 рублей. Но подключиться к «перерасходу» без посещения офиса не получится. Желающие лично подают заявление в письменном виде.

Банк может сделать вас должником по овердрафту. Как это отключить

Можно не иметь кредитной карты, но неожиданно для себя стать должником. Виной тому система овердрафта.

Это когда вы можете уйти в минус по балансу банковской карты. Даже если она дебетовая.

Некоторые российские банки овердрафт любят, подключают его клиентам всеми правдами и неправдами. Более того, «услугу» могут активировать не только на персональной карте, но и на пластике, привязанном к счету вашего бизнеса.

И она очень редко (читай – никогда) бывает бесплатной.

Как понять, что у вас на карте подключен овердрафт? Ну и выключить его, конечно. Сейчас разберёмся.

? Вместе с Yota мы расскажем, что спрятали от вас под мелким шрифтом.

В чем особенности овердрафта?

Главное отличие – он действует для дебетовых карт. И только для зарплатных или таких, на которые регулярно поступают платежи. Это гарантия для банка, что овердрафт будет погашен вовремя.

Иногда овердрафт есть и на кредитных картах – он позволяет выходить за пределы кредитного лимита на определенную сумму, но это скорее исключение.

Вот и другие отличия.

Кредит может быть выдан на несколько лет, платежи по кредитной карте можно растянуть на несколько месяцев.

Задолженность по овердрафту допустима только в пределах месяца. Крайне редко – двух. За это время нужно полностью погасить овердрафт – и тогда снова можно им пользоваться.

Размер кредита или кредитного лимит по кредитке может быть в несколько раз больше вашего среднемесячного дохода.

Лимит овердрафта практически никогда не превышает регулярные доходы больше, чем вдвое.

И кредит, и долг по кредитке обычно гасят равными частями, постепенно, по графику платежей. Таким образом, возврат всего долга можно растянуть на несколько месяцев или лет.

Овердрафт гасится автоматически и полностью. Как только на счет поступают деньги, банк первым делом списывает всю сумму овердрафта.

Проценты по овердрафту обычно выше, чем по кредитным картам и тем более кредитам. Но поскольку овердрафт гасится очень быстро, переплата оказывается небольшой. Иногда банки предлагают овердрафт с грейс-периодом – если погасить долг в определенный срок, обычно до 30 дней, проценты не начисляются.

Что значит овердрафт?

В дословном переводе это значит «перерасход». То есть вы можете потратить по своей карте больше, чем есть у вас на счете.

Например, Татьяна сможет купить холодильник, даже если на зарплатной карте не хватает денег. Но только в том случае, если банк заранее одобрил овердрафт по ее карте. А затем, как только зарплата упадет на счет, банк автоматически спишет этот перерасход в свою пользу.

Овердрафт – это тот же кредит. Банк выдает его на определенных условиях: заранее оговаривает максимальную сумму кредита, проценты по нему, беспроцентный период (если он есть), штрафы и пени в случае просрочки.

Чаще всего овердрафт используют, когда случились какие-то непредвиденные траты и нужно перехватить немного до зарплаты. Но если лимит овердрафта позволяет, с его помощью можно совершать и крупные покупки, как это сделала Татьяна.

Но у овердрафта есть и отличия от потребительских кредитов и кредитных карт.

«Что такое овердратф? Это кредит?»

Овердрафт — это не кредит, но принцип у него очень похожий. Буквальный перевод с английского — это «перерасход». Если у вас подключена такая опция, то, когда на вашей дебетовой карте деньги заканчиваются, покупки или услуги оплачивает банк.

Если вы подключаете овердрафт к своей карте или эта опция прописана в вашем договоре банковского счёта, то это — санкционированный , или разрешённый овердрафт . Если с вашей карты списываются деньги в счёт комиссии, автоплатежа или другой услуги, а овердрафт вы не подключали, то он считается техническим , или несанкционированным .

Читайте также: