Оплатить задолженность во избежание блокировки телефона

Номер входящего звонка очень похож на номер банка, а звонящий представляется «сотрудником службы безопасности банка».

У вас просят конфиденциальные данные

Мошенник сообщает, что «банк выявил подозрительную операцию» или «в системе произошел сбой». Он просит у вас полные данные карты, CVV- или CVC-код, код из СМС или пароли от СберБанк Онлайн. Это нужно якобы «для сохранности ваших денег».

Злоумышленники могут поменять одну цифру в номере, которую вы не заметите и подумаете, что это банковский номер.

Как защитить себя

- Запишите номер банка 900 в адресную книгу своего телефона. Если звонок будет с другого номера, то на экране телефона он отобразится как комбинация цифр, которая отличается от 900.

- Не совершайте никаких операций по инструкциям звонящего. Все операции для защиты карты сотрудник банка делает сам.

- Сразу заканчивайте разговор. Работник банка никогда не попросит у вас коды безопасности с обратной стороны карты (CVV/CVC), логин от СберБанк Онлайн, коды из СМС, номер банковской карты.

- Проверьте, не было ли сомнительных операций за время разговора. Если успели что-то сообщить мошенникам, сразу позвоните в банк на номер 900 и сообщите о случившемся.

Ситуация 2. Перевод по ошибке

Вы оставили своё имя и номер телефона на сайте бесплатных объявлений

Мошенники исчезают после перевода

Если вы самостоятельно сделали перевод, деньги вернуть не получится.

Как защитить себя

- Проверьте номер, с которого пришла СМС. Помните: банк присылает СМС только с номеров 900 или 9000.

- Проверьте баланс своей карты, чтобы убедиться, действительно ли деньги поступили на счёт.

- Если баланс не изменился, проигнорируйте СМС и сообщите нам номер телефона мошенника. Мы примем меры.

- Для удобства запишите номера банка в телефонную книгу.

Ситуация 3. Брокерские или дилерские услуги

Выгодные инвестиции

Вам звонит незнакомец, который называет себя представителем брокерской или дилерской компании, предлагает инвестировать деньги и обещает высокий доход. Вы соглашаетесь открыть счёт и самостоятельно переводите деньги на карту третьего лица. Мошенники пропадают, вернуть деньги невозможно.

Бинарные опционы

Вы регистрируетесь на сайте бинарных опционов. После пополнения баланса вы получаете уведомление о получении «бонусных доходов». Чтобы вывести эти деньги, вам нужно повысить «торговый статус». Для этого вы вносите на счёт дополнительную сумму. Мошенники пропадают, вернуть деньги невозможно.

Как защитить себя

- Проверьте лицензию. Прежде чем переводить деньги брокерской компании, убедитесь, что у неё есть лицензия. Список компаний с лицензиями на брокерскую и дилерскую деятельность есть на сайте Центробанка.

- Проверьте реквизиты. Настоящие брокерские или дилерские компании никогда не попросят перевести деньги на карту обычного человека — это должен быть именно счёт компании.

- Если баланс не изменился, проигнорируйте СМС и сообщите нам номер телефона мошенника. Мы примем меры.

Ситуация 4. Опрос от СберБанка

Вы получаете письмо или СМС о том,что СберБанк проводит лотерею. Вам предлагают пройти опрос по ссылке, вы кликаете и попадаете на фишинговый сайт. Вы проходите «опрос» на сайте, и за это вам обещают крупную сумму вознаграждения, например, 150 тысяч рублей.

Но для подтверждения карты

и перечисления бонусов вас просят перечислить «закрепительный платеж»

в размере 150 рублей. Вы отправляете деньги, а потом не можете связаться

с мошенниками.

Фишинговый сайт — сайт, на котором у вас пытаются выудить секретную информацию, например, пароль от личного кабинета.

Как защитить себя

Ситуация 5. Автоматизированные кол-центры

Вам звонит робот — будто бы от банка. Он сообщает, что ваша карта «заблокирована в связи с подозрительной операцией», просит вас перезвонить для выяснения подробностей и диктует номер. По этому номеру отвечает мошенник под видом сотрудника службы безопасности — пугает вас потерей денег и настойчиво предлагает их «спасти», переведя на «безопасный счёт», либо старается выманить секретные данные (например, логин от СберБанк Онлайн или код из СМС).

Важно: иногда вам может позвонить настоящий голосовой помощник от банка — в том случае, когда банк подозревает мошенничество. Но это делается лишь для подтверждения, что операцию проводили вы сами. Ни сотрудник банка, ни голосовой помощник никогда не просят называть цифры и коды или звонить на номер, который отличается от официального.

Как защитить себя

- Запишите номер банка 900 в адресную книгу своего телефона. Если звонок будет с другого номера, то на экране телефона он отобразится как комбинация цифр, которая отличается от 900.

- Не совершайте никаких операций по инструкциям звонящего. Все операции для защиты карты сотрудник банка делает сам.

- Сразу заканчивайте разговор. Работник банка никогда не попросит у вас коды безопасности с обратной стороны карты (CVV/CVC), логин от СберБанк Онлайн, коды из СМС, номер банковской карты

- Проверьте, не было ли сомнительных операций за время разговора. Если успели что-то сообщить мошенникам, сразу позвоните в банк на номер 900 и сообщите о случившемся.

Ситуация 6. Звонок из прокуратуры

Мошенник звонит и сообщает, что некий сотрудник банка с доступом к вашему счёту находится под подозрением и в его отношении ведутся следственные действия. На следующий день мошенник звонит вам под видом «представителя прокуратуры». Он сообщает, что вам необходимо выполнить гражданский долг — помочь следствию, а также убеждает вас перевести свои деньги на «специальный счёт» для гарантии их сохранности.Как защитить себя

- Запишите номер банка 900 в адресную книгу своего телефона. Если звонок будет с другого номера, то на экране телефона он отобразится как комбинация цифр, которая отличается от 900.

- Не совершайте никаких операций по инструкциям звонящего. Все операции для защиты карты сотрудник банка делает сам.

- Сразу заканчивайте разговор. Работник банка никогда не попросит у вас коды безопасности с обратной стороны карты (CVV/CVC), логин от СберБанк Онлайн, коды из СМС, номер банковской карты.

- Проверьте, не было ли сомнительных операций за время разговора. Если успели что-то сообщить мошенникам, сразу позвоните в банк на номер 900 и сообщите о случившемся.

Ситуация 7. Приложение-кошелёк с «защищенной» картой

Злоумышленник звонит от имени банка и говорит, что для вас выпущена новая, особо защищённая карта. Такую карту якобы нужно добавить в мобильное приложение-кошелёк и перевести на неё деньги с других карт «для сохранности». Если вы под диктовку мошенника привяжете к приложению-кошельку свою карту и пополните её, деньги уйдут мошеннику.

Дело в том, что в такое приложение можно добавить любую, даже чужую карту, а имя поставить какое угодно — мошенники этим пользуются.

Как защитить себя

- Запишите номер банка 900 в адресную книгу своего телефона. Если звонок будет с другого номера, то на экране телефона он отобразится как комбинация цифр, которая отличается от 900.

- Не выполняйте инструкции звонящего и положите трубку.

- Позвоните в банк на номер 900 и сообщите о случившемся.

Давайте бороться с мошенниками вместе

Сообщите нам прямо сейчас: служба безопасности банка примет меры.

Вас обманули мошенники? Вы сообщили коды из СМС, данные своей карты, логины или пароли от СберБанк Онлайн?

Срочно позвоните в банк для консультации с экспертом:

Борьба с сомнительными, подозрительными и мошенническими операциями частенько заканчивается блокировкой банковских услуг у законопослушных пользователей. Обычные на первый взгляд действия могут возбудить соответствующие подразделения кредитных организаций.

На основе антиотмывочного 115-ФЗ, дополнительных писем и инструкций от Банка России (самое свежее из них — от 06.09.2021), отзывов клиентов и личного опыта я составил перечень «нелюбимых» банками операций, которые могут привести к блокировке карты и счета и попаданию в «черный список», а также действий, которые, наоборот, лучше совершать, чтобы не нарваться на блокировку.

Если я что-то забыл, буду очень рад вашим дополнениям :)

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов :)

Храни Деньги! рекомендует:

Что нужно делать, чтобы банк не заблокировал карту и счет

1 Лучше не нагружать переводами одну карту.

Для банка очень подозрительно, если:

2 Банки не любят регулярные снятия наличных с карты.

В тарифах по картам могут быть указаны довольно большие лимиты на обналичку денежных средств, однако на практике лучше использовать их максимум на 30-40%, за исключением, может быть, зарплатной карты, если сама зарплата превышает этот порог.

3 По «транзитным» картам нужно обязательно проводить реальные покупки и платежи.

Если вы часто используете карту для транзитных операций, то обычные покупки и платежи по ней тоже крайне желательно совершать, даже если за такие операции не предусмотрен кэшбэк. Тогда банк видит, что карта используется для обычной жизнедеятельности человека, а не для мошеннических операций.

1000 руб. за бесплатную карту «Кэшбэк» от «Райффайзенбанка», 2000 руб. за «100 дней без %» от «Альфа-Банка» с бесплатным годом, 1500 руб. за Tinkoff Black, 4000 руб. за Tinkoff Platinum, 500 руб. за «МожноВСЁ» от «Росбанка», 500 руб. за «Москарту» от «МКБ», 3000 руб. за кредитку Opencard, 8000 руб. за Citi Select, 1000 руб. за «110 дней без %» от «Райффайзенбанка» с бесплатной обналичкой и бесплатным обслуживанием.

Храни Деньги! рекомендует:

4 По картам, где баланс равен балансу номера телефона, тоже нужно иногда делать реальные покупки.

Карты, где баланс телефона равен балансу карты находятся под пристальным вниманием банков, так как на мобильный телефон можно вывести деньги с очень интересных мест (например, криптобирж и электронных кошельков), кроме того пополнение мобильного телефона частенько используется в мошеннических схемах.

Чтобы обезопасить себя от лишних вопросов, желательно хотя бы иногда использовать этот номер телефона и по прямому назначению (для разговоров, отправки смс), а также совершать реальные покупки в магазинах.

5 Переводы через СБП предпочтительнее межбанка.

Переводы по номеру телефона через Систему быстрых платежей, в отличие от межбанка, обычно осуществляются в течение минуты, поэтому у банка гораздо меньше времени, чтобы тормознуть перевод.

Переводы через СБП для самой кредитной организации пока бесплатны, а вот межбанк для банка в любом случае платный.

6 Банки не любят «затратных» клиентов.

Кредитные организации не любят невыгодных клиентов, которые совершают много затратных для банка операций, это касается бесплатного межбанка, бесплатной обналички в сторонних банкоматах, бесплатного пополнения с карт сторонних банков и т.д. Для самого банка эти операции стоят денег.

Соответственно, если очень сильно нагружать такими операциями одну карту, то можно нарваться на блокировку со стороны банка или, как минимум, на существенное урезание лимитов. Поэтому такие операции лучше распределять по картам нескольких банков.

7 Открытый вклад или накопительный счет повышают лояльность банка.

Свежестянутые на карту деньги (или зачисленные в банкомате) перед отправкой в другую кредитную организацию лучше минимум на 2-3 дня оставить в банке. Для этих целей хорошо подойдет открытый в нем накопительный счет или расходно-пополняемый вклад. Пусть проценты будут не самые высокие, но лучше «день потерять, а потом за пять минут долететь» :)

8 Нужно предупредить банк о заграничной поездке.

9 К премиальным клиентам реже возникают вопросы по 115-ФЗ.

Разумеется, у меня нет полной статистики по этому вопросу, но я постоянно читаю множество отзывов о различных банках и на основании этого делаю вывод, что чем состоятельнее клиент, тем меньше его беспокоят по 115-ФЗ.

Так что при оперировании большими суммами нелишним будет оформить премиальные пакеты в соответствующих кредитных организациях.

Ещё раз подчеркну, что данный пункт очень субъективен, возможно, я ошибаюсь.

10 Сумма операции больше 600 000 руб. выглядит подозрительной.

Согласно 115-ФЗ, банку может показаться подозрительной любая операция, однако при суммах более 600 000 руб. вероятность «возбуждения» банка заметно повышается. Так что такую сумму лучше разбить на несколько частей и, в идеале, разнести на несколько дней.

Как снять деньги с кредитной карты без комиссии и с сохранением льготного периода. Беспроцентный кредит на год. Легальный способ. Все подробности в статье.

Храни Деньги! рекомендует:

11 После совершения переводов нужно «быть на телефоне».

Спустя некоторое время после осуществления переводов, даже если деньги уже появились в банке-получателе, из банка-отправителя могут позвонить для подтверждения, что действия совершали именно вы. И если пропустить звонок, то банк просто заблокирует соответствующую карту. Иногда для разблокировки может потребоваться визит в офис и перевыпуск карты.

12 Выводить деньги со своего счета ИП лучше на свой счет в этом же банке.

Банки всегда с большим подозрением относятся к переводам со счета ИП на счет физического лица, подозревая незаконную обналичку.

Любому банку гораздо спокойнее, когда индивидуальный предприниматель выводит деньги на свой счет физического лица в этом же банке, поскольку у него есть возможность тщательно оценить бизнес ИП-шника на соответствие законодательству.

13 Банки не любят поступления из электронных кошельков.

Регулярные поступления на счет физического лица денежных средств из электронных кошельков (QIWI, ЮMoney, Элекснет, WebMoney и др.) нервируют любой банк. Поэтому без использования нескольких карт для этих целей не обойтись, причем лучше их чередовать месяц через месяц.

Сами электронные кошельки во избежание блокировок тоже нужно периодически использовать по прямому назначению (например, оплачивать с их помощью какие-либо услуги), также хорошо бы выпустить к ним пластиковые карты и совершать по ним покупки в обычных магазинах.

14 Банки не любят платежи в пользу букмекерских контор, онлайн-казино.

МСС-коды операций, связанных с азартными играми и лотереями (например, МСС 7995, 9754, 7800, 9406) действуют на банки как красная тряпка на быка.

Такие операции банк нормально переварит, только если вы активно используете его карту для обычных покупок, а в самом банке у вас открыты и другие продукты (вклады, кредиты и т.д.).

15 Банки не любят платежи с некоторыми «особенными» МСС-кодами.

У любого банка на контроле есть несколько МСС-кодов, за которыми он следит особенно внимательно, считая их потенциально подозрительными, поэтому нагружать ими одну карту точно не стоит. Я имею в виду, например:

МСС 5999 — Различные магазины и специальные розничные магазины;

МСС 8999 — Профессиональные услуги, нигде ранее не классифицируемые;

МСС 4816 — Компьютерная сеть/информационные услуги;

МСС 7299 — Иной сервис;

МСС 7372 — Программирование, обработка данных, интегрированные системы, дизайн;

МСС 6051 — Нефинансовые институты: иностранная валюта, денежные переводы, дорожные чеки, квази-кэш;

МСС 6540 — Транзакции по финансированию POI (за исключением MoneySend);

МСС 4829 — Денежные переводы.

На сайте «Альфа-Банка» есть неплохая подборка указанных МСС-кодов с наименованием торговых точек, которые он относит к квази-кэш операциям и хочет за них комиссию при использовании своих дебетовых и кредитных карт.

16 В поле «Назначение платежа» при переводах лучше не креативить.

В графе «Назначение платежа» при переводах юмор лучше не использовать, чтобы не привлекать лишнего внимания. В большинстве случаев подойдет стандартная формулировка вроде «Перевод собственных средств, НДС не облагается». При переводах третьим лицам обычно не вызывает подозрений фраза «возврат долга».

Если вы переводите деньги юридическому лицу, постарайтесь описать данную процедуру максимально подробно (№ договора, дата, наименование услуги и т.д.).

17 К запросу подтверждающих документов или пояснений нужно относиться спокойно.

Если банк запрашивает у вас какие-либо документы, постарайтесь оперативно предоставить максимально подробную информацию, изображайте повышенную заинтересованность в решении вопроса. Будьте откровенны с банком. Даже если у вас есть не все требуемые документы, важно предъявить хоть что-то.

Ни в коем случае на этом этапе не устраивайте скандал и не грозите засудить кредитную организацию за незаконное удержание своих средств.

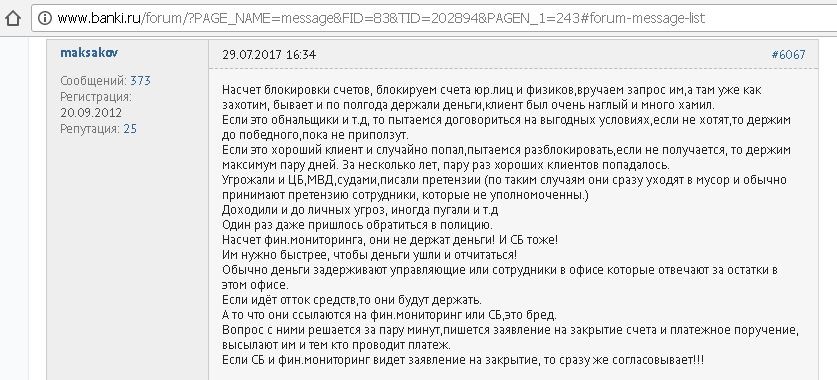

Вот любопытный отзыв насчет блокировок от сотрудника банка, знакомого с процессом изнутри:

Вывод

Даже если следовать всем приведенным в статье рекомендациям, нет 100% гарантии, что банк не заблокирует карту. Однако вероятность наступления неблагоприятных событий заметно сократится. Но меру, конечно, тоже надо знать.

Я сам пользуюсь этими советами и могу на практике подтвердить их эффективность :)

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях.

В случае, если вы уезжаете и не планируете пользоваться интернетом или телевидением, вы можете подключить услугу «Добровольная блокировка».

Что такое Добровольная блокировка услуг?

Добровольная блокировка – это специальный тарифный план, который позволит вам временно не оплачивать услуги интернета и телевидения, если вы ими не пользуетесь.

Блокировку можно подключить на срок: 15/30/90/120/150 дней.

Возврат на прежний тариф произойдет автоматически. Досрочно отключить Добровольную блокировку можно в Личном кабинете, по звонку в Контактный центр или в офисах продаж и обслуживания.

Стоимость услуги: бесплатно.

Условия и ограничения

1. При выходе в интернет во время блокировки и превышении трафика 5 Мб в сутки – происходит списание 30 рублей за сутки.

Для исключения суточных списаний необходимо вынуть ONT-роутер из розетки, выключить функцию Wi-Fi на ONT-роутере (отжать кнопку вкл./выкл. Wi-Fi) или в Личном кабинете – раздел «Моя сеть».

2. Установить Добровольную блокировку возможно не ранее следующего дня.

3. При заказе Добровольной блокировки на пакетных предложениях произойдет развал пакета/временное «перепакетирование».

4. Если вы подключили Добровольную блокировку и были заблокированы по неоплате (финансовая блокировка), то при выходе из финансовой блокировки у вас продолжит действовать Добровольная блокировка.

5. Общее количество дней нахождения в Добровольной блокировке не может превышать 180 дней в году. Год отсчитывается назад от даты, с которой вы желаете установить повторную блокировку.

| Срок, дней | Скорость, Мбит/с | Цена (при отсутствии пользования), ₽/мес | Цена (за сутки пользования), ₽/мес |

|---|---|---|---|

| 15 | 50 | 0 | 30 Тарификация происходит при наличии входящего трафика от 5 Мбайт в сутки. |

| 30 | |||

| 90 | |||

| 120 | |||

| 150 |

Как подключить Добровольную блокировку?

Для подключения блокировки обратитесь в Контактный центр или в офисы продаж и обслуживания.

У меня нет телефонии от МГТС/МТС Home. Я могу подключить этот тариф?

Я могу сменить тариф на интернет с добровольной блокировки на (к примеру) базовую линейку в личном кабинете?

Мне пришел счет, но я не выходил в интернет в этот день!

При пользовании услугой интернета, во время Добровольной блокировки, и при превышении трафика 5 Мб в сутки – происходит списание 30 рублей за сутки. Во избежание начислений рекомендуем отключить оборудование (ONT-роутер) из розетки.

Можно ли увеличить срок блокировки? Какие условия повторной блокировки?

Повторно подключить тарифный план «Добровольная блокировка», возможно при следующих условиях:

Сим-карта в кнопочном телефоне с тарифом без абонентской платы которой вы не пользуетесь на постоянной основе, но номер сохранить вам нужно. Казалось бы, ничего сложно, но нет.

У каждого оператора действуют свои условия по срокам блокировки сим-карты/лицевого счета, из-за чего могут возникнуть некоторые трудности, особенно если у вас сим-карты разных операторов. Здесь я опишу действия, которые будут восприниматься оператором как "активность абонента". Благодаря им, ваша сим-карта не сможет быть заблокирована.

Итак, Мегафон. Через 90 дней неактивности начинают списывать деньги со счёта по 5 руб/день. После того как спишут всё, номер блокируется. Чтобы этого избежать нужно произвести любое платное действие.

Билайн, Через 90 дней неактивности начинают списывать деньги со счёта по 5 руб/день. После того как спишут всё, начинаются 180 дней, через которые номер заблокируют.

С МТС все немного сложнее. На тарифах без абонентской платы осуществляться списание по 3 рубля в сутки, если в течение 90 дней вы не пользовались тарифицированными услугами. Например платные звонки и смс.

На остальных тарифах блокировка осуществляется после попадание в финансовую блокировку.

Финансовая блокировка - минус на счете или сумма меньше, чем размер ежесуточного списания.

Если номер попадает в финансовую блокировку, то не позднее 10 числа месяца, следующего за месяцем, в котором баланс достиг минимального порога списания, на номере устанавливается Заключительная блокировка и договор по номеру закрывается. Во избежание, нужно совершить любое платное действие.

Теле2, при отсутствии списаний за услуги/пополнений лицевого счета, в течение 120 дней, начинает списываться ежедневная абонентская плата. В случае нахождения баланса лицевого счета Абонента равным или ниже нулевой отметки в течение 180 (ста восьмидесяти) последовательных календарных дней, договор об оказании услуг связи считается расторгнутым по инициативе Абонента. Выход, любое платное действие, пополнение счета.

Yota, В течение 90 дней, включается абонентская плата 150 рублей в месяц. Когда на балансе будет 0, договор будет расторгнут, при условии, что SIM-карта будет по-прежнему неактивна (исключения: Номер не куплен за деньги. Номер не перенесен по MNP.)

Читайте также: