На телефон пришла смс калибровка страховой телематики выполнена

Для него обычное дело стартовать с пробуксовкой и проехать по городу на 120 км/ч. Его сыну Михаилу 20 лет, и он педант и аккуратист. Михаил выезжает на машине раз в неделю за продуктами.

Для Михаила полис каско стоит дороже, чем для Дмитрия Николаевича. Хотя должно быть наоборот.

Страховые компании при расчете стоимости каско спрашивают про стаж и возраст водителя и совершенно не интересуются, как он ездит за рулем.

Как же быть тем, кто редко выезжает на дороги, соблюдает правила дорожного движения и не лихачит? Платить за каско как все?

На самом деле не всё так плохо. Если вы аккуратный водитель, есть способ не переплачивать за каско.

Как формируется цена на каско

Традиционное каско — аккуратные водители платят за лихачей. Тарифы по каско рассчитываются на основании обобщенной статистики всех водителей, застрахованных в компании.

Предположим, у компании всего два клиента по каско. Один в прошлом году повредил машину на 100 тысяч рублей, а второй обошелся без аварий.

В простейшей модели ценообразования каско компания будет считать так: на двух водителей за год приходится в среднем одна авария с выплатой 100 тысяч. Сколько нужно взять с каждого водителя, чтобы покрыть будущий убыток? По 50 тысяч.

Это означает, что водитель, который не попадает в аварии, должен оплатить своими деньгами будущую аварию другого водителя.

Когда в компании застрахованы тысячи водителей, субсидирование дисциплинированными водителями будущих аварий лихачей не выглядит столь вопиюще несправедливым.

Но суть остается та же: аккуратные и редко ездящие автолюбители вынуждены переплачивать за каско из-за чужих ошибок.

Изменить ситуацию можно, если оформить полис телематического каско.

Телематическое каско — полис с персональной ценой. Такой полис позволяет водителю напрямую влиять на стоимость страхования за счет личной статистики поездок — их дальности, частоты, дорог и манеры вождения.

Статистику фиксирует специальное оборудование — телематический блок, который устанавливается в автомобиль.

На основании статистики вождения, накопленной за несколько месяцев, страховая компания может узнать достоверную информацию о манере вождения каждого водителя и установить индивидуальную стоимость полиса каско.

Как работает телематика

Чтобы получить такое каско, нужно получить в страховой компании или у партнера телематическое устройство и установить его в машину.

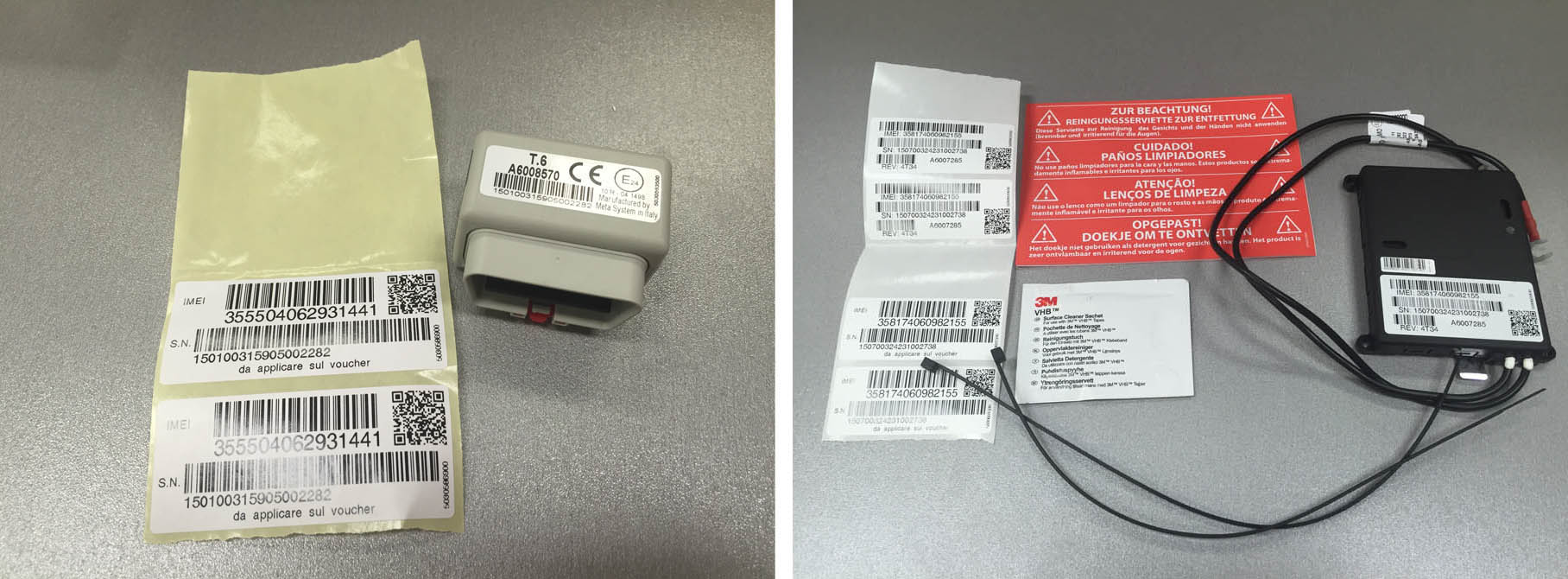

Телематика — это небольшое устройство размером не больше пачки сигарет, которое определяет, как, где и когда ездит водитель, с помощью датчиков и спутниковых данных.

Телематические устройства: MetaSystem T.6 для установки в диагностический разъем OBDII и MetaSystem T.30 для установки на аккумулятор машины

Внутри телематического устройства установлены:

- Антенны GPS/ГЛОНАСС для определения координат.

- Акселерометры, определяющие интенсивность разгона и торможения.

- GSM -модуль с симкартой для передачи данных на внешний сервер оператора телематики.

- Аккумулятор для автономной работы блока.

Блок может устанавливаться на аккумулятор автомобиля или в диагностический разъем OBDII . Подходящий тип устройства, как правило, определяет специалист страховой компании, исходя из марки и модели автомобиля.

Доброго времени суток всем, кого судьбинушка занесла в мой БЖ, а именно в эту тему!

Лева был куплен мной у предыдущего хозяина с уже установленной сигнализацией Starline A94 2CAN Slave с GPS и всеми плюшками. Сам хозяин мне рассказал, что есть возможность привязать к сигналке свой номер телефона (и не один) и управлять ей с помощью специального приложения Starline для мобильных устройств, ему приложение настраивал кто-то другой, поэтому, на мой вопрос — как это сделать, он ответить не смог.

Когда пришло время и желание попробовать, что же это за приложение и как оно работает, начались косяки))

И вот, вчера, убив пару часов времени, иззвонившись в службу поддержки Starline, с горем пополам, приложение всетаки заработало.

2)После того как номер успешно привязан может подстерегать следующий косяк, на сике, установленной в машине может быть отрацательный баланс. При прохождении шагов добавления устройства в мобильном приложении, вым должны приходить смс от сигналки с определенной информацией. В моем случае они не приходили, позвонив в службу поддержки, узнал что это может быть из-за отрицательного баланса, пополнил с помощью сбербанк-онлайн и, о чудо, сигналка стала отвечать на мои смс.

3)Далее меня подстерегал следующий косяк, в ходе настройки приложения, необходимо включить в сигналке GPRS, это делается с помощью смс-команды 00551, которая посылается автоматически на одном из шагов настройки мобильного приложения, GPRS не включался и сигналка присылала мне ответное смс с отказом. Очередной звонок в техподдержку и что мне там сказали? А сказали что скорей всего косяки с мобильной сетью, и такое бывает, сказали что нужно перепарковать машину минимум за 1,5 км от того места где она сейчас, чтобы быть уверенным, что симка сигналки подключилась к другой базовой станции. естественно я не побежал перепарковываться, подождал минут 20, попробывал включить GPRS еще раз и, снова о чудо! Все получилось.

4)На последнем шаге, после включения GPRS, машина регистрируется на сревере мониторинга Starline, в ходе этого вам присылается 6-тизначный пароль. Все прошло успешно, пароль мне прислали, но при завершении добавления устройства, когда, казалось бы, счастье было так близко, система мне сказала, что данная сигналка уже привязана к другому аккаунту Starline и снова нужно обратиться в техподдержку, при этом процедура настройки была завершена, а моей машинки у меня в приложении так и не появилось.

Позвонил в службу поддержки, там у меня попросили назвать 6-тизначный пароль, присланный мне на последнем шаге настройки и быстренько отключили привязку к другому аккаунту (аккаунту предыдущего хозяина). После этого в приложении снова "жмакаем" — "Добавить устройство" и теперь уже просто пропускаем все шаги настройки, дойдя до последнего шага, вводим 6-тизначный пароль в соответствующее поле и, вуаля, пользуемся приложением Starline.

Привет, GT! Совсем недавно я решил запустить подкаст о тонкостях рынка страховых услуг. В качестве моего собеседника согласился выступить Михаил Михеев, страховой эксперт Insurance Team.

Сегодня мы решили отойти от аудиоформата и написали материал о том, почему на сегодняшний день сложно говорить о рабочем применении систем телематики и снижении затрат на КАСКО.

В сфере добровольного автострахования по-прежнему наблюдается спад. По оценкам ЦБ, компании заключили на 27% договоров по КАСКО меньше, чем в прошлом году: это связано со снижением продаж автомобилей, а также ростом цен на запчасти и техобслуживание. При этом есть несколько вариантов сэкономить на КАСКО. Один из них – распространенное за рубежом «умное» страхование.

Считается, что в автомобиль достаточно установить телематическое устройство (или просто скачать приложение на смартфон), которое будет собирать информацию о стиле вашего вождения. Получив большое количество баллов, водитель, по словам страховых компаний и производителей телематических устройств, может приобрести полис КАСКО со скидкой до 55%. Однако не все так безоблачно – такой, казалось бы, выгодной услугой, пользуются считанные клиенты страховых: разберемся, почему так происходит.

Что же такое телематика

Телематика, как можно догадаться из названия, подразумевает слияние телекоммуникационных технологий и информатики. Знакомые с технологией водители под телематикой понимают небольшое устройство с набором датчиков, которое подключается к автомобилю и собирает информацию по ходу движения.

Оно не только определяет такие параметры, как средняя скорость, пробег и время в пути: устройство также позволяет следить за состоянием авто – например, оно сообщит, когда следует зарядить аккумулятор и остались ли на машине повреждения после удара.

Рынок «умного страхования» в России

Начиная с позапрошлого года, услуги по использованию технологии в стране предлагает несколько крупнейших страховых компаний: «Интач страхование», «Либерти страхование», «Ингосстрах», «АльфаСтрахование», «Росгосстрах» и ряд других. Процесс оказания услуги у большинства компаний не сильно отличается. Страховщик предлагает клиенту бесплатно установить телематическое устройство в его автомобиль. Перед тем, как им пользоваться, необходимо скачать приложение и указать в нем идентификационный номер устройства.

После этого в приложении можно просматривать подробную информацию о стиле своего вождения – например, видеть число опасных разгонов и торможений. Прибор по спутниковой связи передает данные о вождении на сервер компании, где они анализируются. Если водитель не создавал опасности на дорогах, система присваивает водителю высший балл. По окончании периода мониторинга, который обычно длится до полугода, добросовестные водители могут получить скидку на КАСКО.

Телематика среди российских водителей распространена не так сильно, как в Европе или США. По некоторым данным за все время было продано 40-50 тысяч «умных» полисов, то есть около 1% от числа всех полисов КАСКО.

Наиболее активно услугой пользуются молодые водители в возрасте 24-29 лет, которым из-за невысокого стажа сложно найти выгодное предложение по КАСКО, как поясняет представитель «АльфаСтрахования». Что интересно, 82% клиентов этой компании, установивших телематику в свои автомобили, получили высокий балл и, соответственно, максимальную скидку на страховку.

Стоит заметить, что «умное страхование» выгодно только аккуратным водителям. Лихачи же, зная, что им вряд ли удастся сэкономить, от телематики откажутся, и их агрессивный стиль вождения останется незамеченным.

Почему это не работает

К сожалению, один процент – а именно столько автолюбителей пользуются «умным» страхованием – это очень мало. Пока телематические устройства и приложения не пользуются особой популярностью среди владельцев ТС.

За весь период работы в страховой деятельности мне приходилось выслушивать множество громких заявлений со стороны страховых компаний, дающих понять, что без этого оборудования клиенты не будут приниматься на страхование или же тарифы существенно возрастут.

На самом деле все обстоит иначе – при отсутствии спроса возникает вопрос в другом: как долго представители страховщика (их штатные сотрудники и агенты) смогут верить в подобную идею и продвигать ее в массы. Как показала практика – обычно «повальное увлечение» телематикой в страховой компании длится порядка 2-3 недель. А далее очень быстро находятся альтернативные источники сохранения клиентского портфеля.

Перед рынком «умного страхования» стоит еще ряд нерешенных задач. Во-первых, российские страховые компании сильно отличаются от своих американских и европейских аналогов. Поэтому зарубежные разработки так просто перенять не получится: все компоненты новых решений – в частности, программные и аппаратные средства – придется адаптировать к особенностям нашей страны.

Во-вторых, в России для внедрения подобных технологий пока нет законодательной базы. Сейчас ведется разработка государственных стандартов – работа, которая потребует усилий как со стороны властей, так и со стороны страховщиков. Кроме того, имеются существенные различия между страховыми рынками отдельных стран: это создаст дополнительные трудности при разработке глобальных стандартов в этой области.

Не так давно в СМИ обсуждалась идея оснащать транспортные средства системой «ЭРА-ГЛОНАСС» – аналогом европейской eCall – которая позволит службам быстрее реагировать на чрезвычайные ситуации. Но до реализации она так и не дошла.

Мысль была очень хорошая – решение «два в одном»: с одной стороны, посредством установления данной системы можно было бы отслеживать опасные маневры, ДТП и прочие правонарушения; с другой стороны, для безаварийных водителей существовала бы система скидок при заключении договоров страхования.

Но и при таком унифицированном подходе есть существенные минусы, о которых не стоит забывать. В этом случае на рынке фактически возникает монополия на телематику, что не может хорошо отразиться на здоровой экономической системе в стране.

Плюсы и минусы технологии

Подводя итог, попробуем обозначить основные достоинства и недостатки «умного страхования».

Экономность. Несмотря на рост цен, водители (при наиболее благоприятном исходе) могут сократить стоимость полиса более чем в два раза, не говоря уже о дополнительных услугах и акциях. Кроме того, контролируя состояние своих авто, водители смогут вовремя выявить дефект или поломку, обеспечивая своевременный ремонт ТС. Компаниям же подобный механизм снижения цен в теории позволяет привлечь больше клиентов, а данные о стиле вождения помогут спрогнозировать убытки.

Безопасность. Разработанные системы поощрения вынуждают водителей осторожнее вести себя на дорогах, сокращая тем самым число потенциальных ДТП на 30%. Учитывая, что большинство устройств оснащено модулями GPS и GSM, снижается риск угона автомобиля.

Объективность. Доступные водителям данные о происшествиях не позволят страховщикам занижать размеры выплат и устранят лишние споры, что в принципе может снизить и уровень пробок на дорогах. Водители также не смогут обмануть систему, так как попытка отключить устройство автоматически лишает клиента скидки.

Телематика – не для всех. Лимит по пробегу и требования к езде не позволят получить скидку агрессивным водителям и тем, кто часто перемещается на своем автомобиле. Кроме того, как показывает практика, такие продукты достаточно строги даже к аккуратным водителям.

Например, один из пользователей подобной программы отмечает: на 200 километров допускаются лишь одно резкое ускорение и всего два резких торможения. Получается, что даже при безаварийной езде получить скидку по КАСКО с использованием систем «умного страхования» не так-то просто, а ее реальный размер в большинстве случаев оказывается намного ниже максимальной заявленной скидки.

Тотальная слежка. Одна из основных причин отказа от телематики состоит в том, что никто не знает, как страховщики будут использовать данные о стиле вождения своих клиентов.

Сложности внедрения телематики – как на уровне создания соответствующей законодательной базы, так и на уровне использования конкретных устройств и приложений. Хорошая инициатива оснащать все ТС системой «ЭРА-ГЛОНАСС» может превратиться в средство монопольного манипулирования рынком автострахования.

А в случае использования водителями альтернативных телематических систем, не аккредитованных страховыми компаниями, встает вопрос о том, как должна формироваться система скидок – особенно если страховая по тем или иным причинам не может или не хочет работать с конкретным производителем телематики.

Автомобильный рынок каждый год пополняется различными техническими новинками и изобретениями. Владельцам автомобилей предлагают испробовать новые или усовершенствованные приборы и услуги, среди которых не последнее место занимает телематика.

Что такое телематика и как она должна работатьПреимущества и недостаткиДля водителяДля страховых компанийВидео: что такое страховая телематика Насколько телематика снижает цену страховки — пример расчётаКто в России работает с телематикойПочему телематика не работает в России нормальноВидео: телематика в Россииvar index=document.getElementsByClassName('index-post');if (index.length>0)0)>>

Что такое телематика и как она должна работать

Телематика — это техническое средство с широкими функциональными возможностями, призванное помочь водителю на расстоянии. Особенно актуальна она для тех автовладельцев, которые ценят собственную безопасность и берегут своё транспортное средство.

Знаете ли вы? Первые телематические устройства появились в США ещё в 60-х годах ХХ века. Они нашли применение в военной технике.

отслеживание движения автомобиля (дистанционно можно определить его местонахождение, направление движения, скорость);навигация на дороге;удалённая диагностика автомобильных систем;оповещение об аварийной ситуации, что даёт возможность получить быстрее необходимую помощь в случае чрезвычайного происшествия.

Преимущества и недостатки

Телематика — не просто техническое устройство. Её установка на транспортное средство позволяет значительно снизить стоимость автомобильного страхования. Внедрение и распространение телематики приносит значительную выгоду страховым компаниям. Но, если детально разобраться, у этого вида услуг есть свои позитивные и негативные стороны.

Если водитель изъявляет желание, то к диагностическому порту машины подключают маленький прибор. Когда автомобиль движется, он собирает данные, определяющие характеристику вождения клиента. Оценка производится по 10-балльной шкале. К собранной информации имеет доступ не только страховая компании, но и водитель. Для просмотра своих результатов ему нужно установить специальное приложение на смартфоне. Владелец автомобиля, заботясь о конфиденциальности, при помощи настроек может сам определять круг доступа к собранным данным.

Основываясь на результатах мониторинга, при покупке страхового полиса автовладельцу возвращается определённый процент суммы, потраченной на КАСКО. Таким образом, если автомобилист примерный и получил хорошие результаты, он может рассчитывать на скидку при приобретении полиса до 50%. Кроме того, ему выгодно будет использовать другие полезные функции телематики, упоминаемые выше.

Телематические устройства будут очень полезными и владельцам автопарков: они смогут взять под постоянный контроль каждый рабочий автомобиль, умножая на нет все нечестные действия своих сотрудников.

Важно! Сам телематический прибор, подключённый к автомобилю, фиксирует показатели спидометра, одометра, считывает параметры работы двигателя, а также получает данные из других блоков машины. Будут замечены все небезопасные манёвры движения, а это резкие торможения, повороты и ускорения. Также подвергнуться дополнительному анализу показатели превышения скорости.

Напрашивается вывод, что с таким «контролёром», как телематическое устройство, нужно просто быть очень внимательным на пути и ездить небыстро, размеренно, не совершая резких манёвров. Также следует знать, что даже самое минимальное превышение скорости будет зафиксировано, из-за чего даже ответственный водитель может снизить рейтинг вождения, потеряв заветные баллы. Но стоит отметить: в случае, если автомобиль движется по дороге медленнее скорости общего потока машин, то его водитель обязательно вызывает не только всеобщее недовольство, но ещё и может создать неприятную аварийную ситуацию. И тут возникает некий парадокс, поскольку самой важной задачей телематики есть как раз уменьшение аварийности.

Для страховых компаний

Наличие телематических устройств в автомобилях очень выгодно страховым компаниям. Известно, что есть много факторов, которые учитываются при расчёте стоимости страхового полиса: это модель транспортного средства, год его изготовления, водительский стаж его владельца, общий пробег, наличие ДТП и т. д. Страховикам важна информация о том, насколько конкретный клиент аккуратно водит машину, склонен ли превышать он скорость, делать резкие ускорения и обгоны, много ли ездит, часто ли нарушает правила дорожного движения, бережно ли относится к авто.

Видео: что такое страховая телематика

Если владелец автомобиля имеет положительные характеристики, то это снижает риски для страховой компании, а она, идя навстречу, может сделать скидку при приобретении водителем страхового полиса. Если на автомобиль устанавливается телематическое мониторинговое устройство, то это стимулирует автовладельца ездить более спокойно и размеренно. При таком вождении его шансы попасть в ДТП уменьшаются, а значит, страховой компании вряд ли придётся компенсировать ущерб.

Насколько телематика снижает цену страховки — пример расчёта

Методы оценки эксплуатации транспортного средства и тарифообразования в каждой компании существенно разнятся. К наиболее используемым методикам расчёта тарифа можно отнести:

производится анализ индивидуального стиля вождения водителя, после чего ему предлагают страховой тариф (с учётом, по каких дорогах ездит автомобиль, когда и сколько используется и т. д.);PPU («Плати как используешь») — учитывается интенсивность эксплуатации автомобиля (выгодно тем, кто использует транспортное средство в определённые дни или сезоны);PPR («Плати за риск») — берётся во внимание рискованность поездок водителя.

Важно! Предложения страховой компании, с которым подписывается договор, необходимо детально изучить. Следует быть предельно внимательным, вникать во все детали договора и выбирать, какой вид страховки будет выгоден именно вам.

Одни страховые компании с помощью телематического прибора будут тестировать водителя месяц, а другие — целый год. На автомобили отдельных моделей вообще не рекомендуется приобретать страховку с телематикой и ограничениями, так как установленный автоматический ускоритель обеспечит потерю скидки и самого устройства.

Можно привести такой пример произведения расчёта стоимости страхового полиса.

Водитель Hyundai Solaris после соответствующих расчётов стоимости КАСКО должен был заплатить суму, что составила 52 600 рублей. Сначала он уплатил половину, то есть 26 300 рублей. Автовладелец устанавливает телематический прибор на три месяца. Через этот период водитель оплатил следующие 50% стоимости телематики. Компания, после анализа стиля вождения, предоставляет на второй год скидку в размере до 30–50%. Допустим, по результатам скидка получилась 35%, значит, водитель должен уплатить 43 400 рублей, а на следующий период стоимость КАСКО страховки ему выльется в 34 200 рублей.

Кто в России работает с телематикой

Многие страховые компании предлагают услугу «умного» страхования. И каждая делает это на своих условиях.

Перечислим наиболее известные из них:

«АльфаСтрахование» (испытательный срок колеблется от 3 до 6 месяцев, скидка в зависимости от результатов может составить до 55%);«Ингосстрах» (контракт заключается на 3 месяца с возможностью продления для получения премии, предлагаемая скидка — до 30%);«Интач Страхование» (договор подписывается на срок до 1 года, скидка будет 30%);«Ренессанс Страхование» (предложение действительно только для опытных водителей со стажем от 35 лет и если они показали хорошие результаты вождения за 3 месяца, скидка тоже приличная — от 20 до 50%);«Тинькофф Страхование» (предлагают скидку на период в месяц от 10 до 35%);«Согласие» (плата за обслуживание оборудования составляет в год около 5300 рублей, а также необходимо наличие обязательной франшизы в размере до 5%, скидка будет составлять до 35%).

Почему телематика не работает в России нормально

Телематика стала очень популярной во всём мире. Большинство североамериканских и японских автопроизводителей оснащают свою продукцию широким спектром телематических услуг. В Северной Америке и Европе водители уже давно активно используют эти устройства. Растёт спрос на телематические приборы в таких странах, как Япония, Индия, Китай, Австралия.

Постепенно телематика внедряется и в Россию. Согласно результатам исследования, консалтинговая фирма J’son & Partners Consulting делает выводы, что к 2020 году проникновение «умного» автострахования (по КАСКО) на российском рынке должно возрасти примерно наполовину. Эксперты прогнозируют, что к 2020 году уже 2 миллиона российских автовладельцев приобретут такие полисы автострахования. Но пока сам процесс внедрения телематических услуг на российский рынок движется не такими быстрыми темпами.

Несколько лет назад на портале РБК был проведён опрос на эту тему. В нём взяли участие 3355 водителей.

Читайте также: