Можно ли заявление на стандартный налоговый вычет напечатать на компьютере

Материалы газеты «Прогрессивный бухгалтер», июль 2019 г.

Напомним, кому положен детский вычет, сохранятся ли право на вычет после увольнения, и как все это оформить в «1С:Зарплата и управление персоналом 8».

Кому положен вычет

Вычет на детей предоставляется работнику на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет (ст. 218 НК РФ).

При предоставлении детского вычета работодатель должен учитывать, что

стандартный вычет предоставляется с начала года вне зависимости от того, в каком месяце работник предоставил заявление и подтверждающие документы.

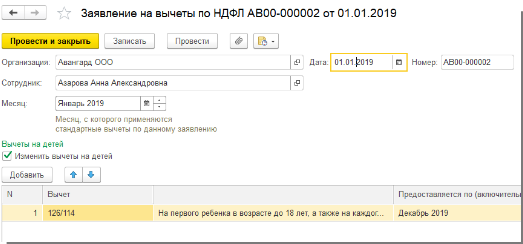

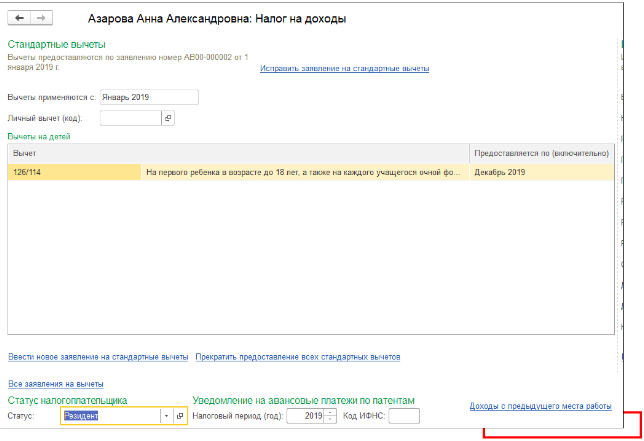

После получения заявления и необходимых документов бухгалтеру нужно внести данные в учетную программу. Для регистрации и отражения детского вычета в «1С:Зарплата и управление персоналом 8» необходимо зайти в карточку сотрудника и ввести заявление на вычет («Кадры» – «Сотрудники» – ссылка «Налог на доходы» – ссылка «Ввести новое заявление на стандартные вычеты»).

Для вновь принятых сотрудников бухгалтеру также важно учесть доходы, полученные в предыдущих местах работы, чтобы верно определить возможность предоставления физлицу стандартных налоговых вычетов. При расчете НДФЛ в программе также производится проверка возможности применения стандартных налоговых вычетов с учетом ограничения совокупного дохода. Для реализации этой нормы законодательства в программе имеется возможность зарегистрировать доходы сотрудника, полученные на предыдущих местах работы согласно представленной справке 2-НДФЛ. Для того чтобы ввести сведения о доходах с предыдущего места работы необходимо нажать на ссылку «Налог на доходы», которая открывается в форме справочника «Сотрудники» и пройти по ссылке «Доходы с предыдущего места работы» (рис. 2). При записи введенные сведения заносятся в регистр сведений «Доходы с предыдущего места работы (НДФЛ)».

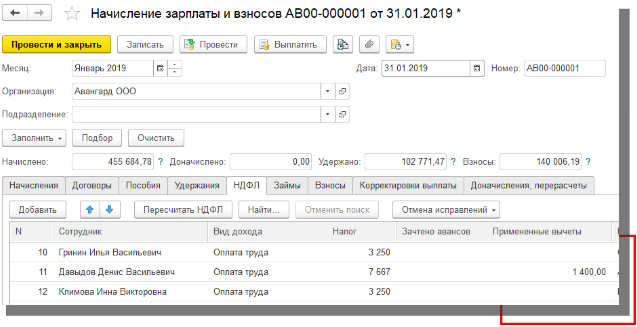

Начисление зарплаты за месяц и расчет НДФЛ производятся с помощью документа «Начисление зарплаты и взносов» (раздел «Зарплата» – «Начисления зарплаты и взносов»). На закладке НДФЛ можно видеть в каком размере и у какого сотрудника применились вычеты.

Сумма фактически примененных стандартных налоговых вычетов по налогу на доходы физических лиц при проведении документа «Начисление зарплаты и взносов» заносится в регистр накопления «Предоставленные стандартные и социальные налоговые вычеты (НДФЛ)».

В случае если по какой-либо причине работодателю необходимо отменить право на предоставление вычетов, это может быть, например, если сотрудник заявил о том, что будет получать вычеты в другой организации (как внешний совместитель), то в программе необходимо оформить документ «Отмена стандартных вычетов НДФЛ» (раздел «Налоги и взносы» – «Заявления на вычеты»или «Кадры» – «Сотрудники» – «Налог на доходы» – ссылка «Прекратить предоставление всех стандартных вычетов»). Этот документ прекращает действие сразу всех стандартных налоговых вычетов физического лица в конкретной организации.

Право на вычеты после увольнения сотрудника

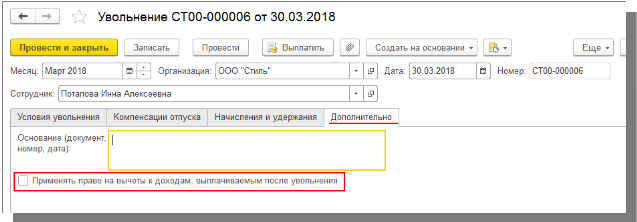

Также в программе есть нюанс, который касается предоставления вычетов. Речь идет о документе «Увольнение». После увольнения сотрудник может получить доход в этой же организации, например, ему начислена премия или ситуация, когда он может быть заново принят в текущем году или на следующий день. Если стандартные вычеты не нужно прекращать (по умолчанию право на них автоматически прекращается), то в документе «Увольнение» на закладке «Дополнительно» установите флажок «Применять право на вычеты к доходам, выплачиваемым после увольнения». Таким образом право на применение детского вычета даже после увольнения будет сохранено за сотрудником.

Если же флажок «Применять право на вычеты к доходам» будет снят, то, когда, например, сотрудник будет приниматься на работу на следующий день после увольнения, то при попытке бухгалтера ввести новое заявление на вычеты, программа предложит его установить. Необходимо зайти в документ «Увольнение», установить флажок и записать документ. После этого можно провести заявление на вычеты.

В программе есть несколько отчетов, позволяющих проверить бухгалтеру размер и месяц, в котором применены вычеты. Например, отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» или отчет «Подробный анализ НДФЛ по сотруднику».

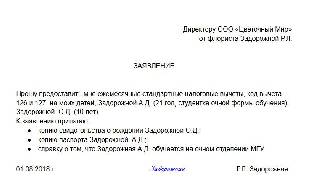

Написать заявку на «детский» вычет (используя код налогового вычета 126 и 127) может каждый из супругов, опекун, усыновитель, супруг или супруга усыновителя, попечитель. Налоговое послабление с кодом 126 — это льгота по НДФЛ на первого ребенка, соответственно, код вычета 127 — на второго. Право на уменьшение НДФЛ по детям предоставляется на каждого малыша со дня его рождения, усыновления, установления опеки или попечения и до 18 лет (до 24, если он обучается в учебном заведении очно, или до вступления его в брак).

Как написать

Для получения льготы потребуется составить заявку. Установленной формы бланка в 2020 году нет. Обычно бухгалтерия предоставляет свой готовый бланк, в который и нужно будет внести все требуемые данные. Но если такого бланка нет, то в заявлении необходимо указать следующее.

- Должность лица, на имя которого составляется.

- Наименование компании-работодателя.

- От кого: Ф.И.О. работника и его должность.

Далее нужно написать заголовок документа: Заявление — и ниже просьбу о предоставлении послабления.

Приложить копии свидетельств о рождении.

Указать дату и поставить подпись заявителя.

Заявление (код вычета 126 и 127) может выглядеть так:

Не имеет никакого значения, как написано заявление: от руки либо машинописным текстом.

Если так получилось, что работник не подал документы вовремя, то вернуть лишний уплаченный НДФЛ можно из бюджета, отправив в налоговую инспекцию декларацию 3-НДФЛ. Она подается ежегодно до 30 апреля года, следующего за отчетным, до прекращения права на получение льготы.

Ежегодная подача заявления не предусмотрена, но бухгалтер может попросить переписать документ, если:

- требуется указание года, в котором предоставлена льгота;

- предусматривается указание конкретной суммы, а ее размер изменился.

И чтобы не заниматься переписыванием и сбором документов еще раз, можно написать бессрочное заявление.

Если сотрудник в отчетном году уже пользовался льготой, то при поступлении на новое место работы он должен предоставить справку 2-НДФЛ с предыдущего места работы. Кроме того в перечень предоставляемых документов могут входить:

- документ о заключении (расторжении) брака;

- справка из органов опеки;

- решение суда о усыновлении и т.д. ( в зависимости от кода льготы).

Могут ли два родителя написать заявку одновременно

Если оба супруга трудятся и платят с зарплаты НДФЛ, то они оба имеют возможность получить эту льготу. Важно отметить, что не имеет никакого значения, работают родители в одной организации или в разных.

Рассмотрим варианты, когда можно получить двойное налоговое послабление.

Двойное снижение налогооблагаемой базы

В случае когда один из супругов на данный момент безработный, то он имеет право отказаться от льготы по НДФЛ в пользу второго. Тогда в пакет документов при оформлении работающему родителю нужно вложить справку с места работы супруга, что он не получает послабление, и написать непосредственный отказ от него.

Если у ребенка остался один родитель, то он имеет право на льготу в двойном объеме. Она будет действовать до момента, пока родитель не вступит в новый брак или же отпрыск не достигнет определенного возраста.

Один из супругов может отказаться от послабления в пользу другого. Такое же право есть у приемных мамы и папы.

При этом должны соблюдаться два условия:

- Оба родителя получают доходы, облагаемые НДФЛ в 13 %.

- Доход родителя, который отказывается в пользу другого, не превысил 350 000 руб. с начала года ( пп. 4 п. 1 ст. 218 НК РФ , Письмо Минфина № 03-04-06/8872 от 21.03.2013).

Второй родитель обязан предоставить справку 2-НДФЛ с места работы, и ее придется предоставлять ежемесячно. А вот у опекунов и попечителей такого права нет.

Размер вычета

Размер зависит от количества детей в семье. За первого, а также второго — 1400 рублей, за третьего и далее — 3000 рублей. Если ребенок инвалид, то для родителей налог уменьшается на 12 000 рубей. Для усыновителя, опекуна, попечителя — на 6000 рублей.

На данный момент у лиц с гражданством РФ есть право на так называемый налоговый вычет. Реализовать его можно только при определенных обстоятельствах. Сегодня постараемся изучить правила составления и подачи заявления на стандартный налоговый вычет. К чему придется готовиться населению в том или ином случае? Какие документы и куда подавать для реализации упомянутых полномочий?

Краткая характеристика

Что собой представляет стандартный налоговый вычет? Это право гражданина возместить себе часть НДФЛ или не платить подоходный налог. В нашем случае речь идет об уменьшении налоговой базы при подсчете подоходного налога с зарплаты человека на определенную сумму.

Реализовать подобное право может только официально работающий и получающий заработную плату гражданин РФ. Главное - знать, как действовать при тех или иных обстоятельствах.

Типы стандартных "возвратов"

Заявление на стандартный налоговый вычет подается согласно установленному регламенту. Но документы, прилагаемые к ходатайству, будут меняться в зависимости от типа возврата НДФЛ.

Пока что в России встречаются следующие виды стандартных вычетов:

Ничего трудного в оформлении оных нет. Особенно если обращаться с соответствующим запросом непосредственно к работодателю.

Размер вычета

Изучаемый тип "возврата" налогов в России, как уже было сказано, позволяет уменьшить базу при подсчете подоходного налога на конкретную сумму. Но на какую именно?

В случае со стандартным "возвратом" на налогоплательщика, можно рассчитывать на вычет в размере 3 000 рублей. Обычно на подобный "бонус" имеют право почти все Федеральные льготники - пенсионеры, инвалиды, ветераны и так далее.

Если же подается заявление на получение стандартного налогового вычета за детей, гражданину можно рассчитывать на 1 400 рублей за первых двух детей и на 3 000 рублей за трех и более несовершеннолетних в семье. За ребенка-инвалида налоговую базу по НДФЛ уменьшат на 12 000 (усыновителям - на 6 000) рублей.

Важно: указанные цифры суммируются. А значит, на двух детей гражданин получит 1 800 рублей вычета.

Места подачи

А куда необходимо подать официальный запрос для оформления возврата по НДФЛ? Ответ на подобного рода вопрос крайне важен, ведь без этого добиться желаемого не получится.

Оформить изучаемый "возврат" можно у своего работодателя. Также допускается обращение за помощью в МФЦ, службы одного окна, а также в налоговые. Главное - во втором и третьем случае обращаться в службу по прописке заявителя.

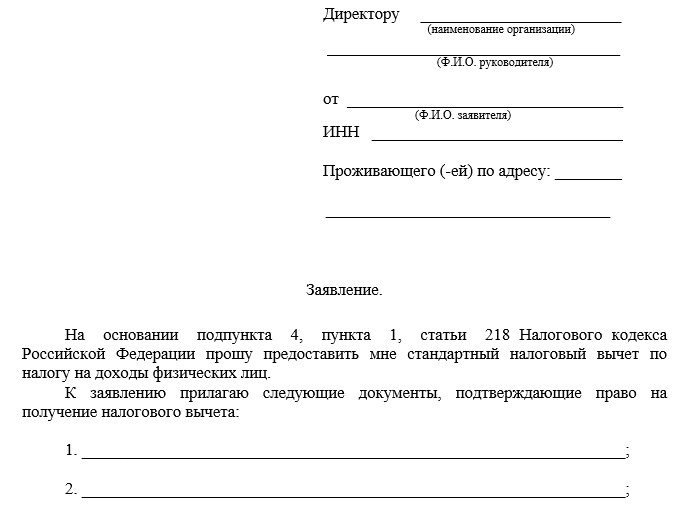

Форма представления

Как выглядит заявление о предоставлении стандартных налоговых вычетов? Образец подобного документа представлен вниманию ниже. Сначала выясним, как правильно составить и подать соответствующий документ в уполномоченную службу. Это при своевременной подготовке не отнимет много времени и сил.

Заявление на стандартный налоговый вычет должно быть представлено исключительно в письменной форме. Желательно, чтобы оно было написано от руки. Распечатать документ на принтере можно, но лучше этого не делать.

Если же гражданин решил воспользоваться напечатанным ходатайством, в самом конце оного необходимо поставить дату обращения за "услугой", а также свою подпись.

О структуре

Разумеется, любое заявление должно иметь определенную структуру. И в нашем случае она мало чем отличается от общепринятого внешнего вида соответствующего документа.

В прошении о предоставлении вычета стандартного типа должны быть следующие элементы:

- "шапка";

- название документа;

- основная часть (просьба);

- заключение.

При этом перед заключением необходимо перечислить документы, прилагаемые к ходатайству. Без этого элемента у гражданина могут начаться проблемы.

Содержание

Нужно запросить стандартные налоговые вычеты по НДФЛ? Заявление установленной формы нужно подать в уполномоченный орган по установленным законом правилам. Это не так трудно, как кажется изначально.

Некоторые лица сталкиваются с серьезными проблемами при оформлении стандартного налогового возврата. Например, на этапе написания ходатайства.

Со структурой этого документа мы уже ознакомились. А какие сведения рекомендуется написать в оном?

Как правило, это:

- Ф. И. О. заявителя;

- данные об организации-получателе;

- прошение о предоставлении вычета;

- перечень документов, прилагаемых к запросу.

Практика показывает, что на самом деле заполнить бланк заявления на стандартный налоговый вычет проще, чем может показаться.

Где взять бланк

Некоторым интересно, где взять ходатайство на вычет стандартного типа. Речь идет о бланке установленной формы.

В идеале этот документ необходимо получить у работодателя или в ином уполномоченном органе. Допускается самостоятельное создание оного, а также его скачивание с разнообразных интернет-ресурсов. Например, через:

- "Госуслуги";

- официальную страницу ФНС РФ.

Все предельно просто. Главное - заранее подготовиться к соответствующей операции. Огромное внимание придется уделить формированию пакета документов для реализации поставленной задачи. Без них требовать налоговый возврат бесполезно. В оном будет отказано на законных основаниях.

Справки для операции

Заявление о предоставлении стандартных налоговых вычетов в России можно подать в уполномоченный орган при наличии определенного пакета справок. Им придется уделить отдельное внимание.

Перечень справок напрямую зависит от конкретной ситуации. В случае требования стандартного налогового возврата за налогоплательщика могут пригодиться такие бумаги:

- удостоверение личности;

- документ-основание требования вычета (удостоверение ветерана, награды и так далее);

- ходатайство установленной формы;

- справки о доходах.

В случае с требованием за детей необходимо подготовить:

- паспорт;

- выписки о заработной плате гражданина;

- заявление;

- выписки о появлении детей на свет или об их усыновлении;

- справки об инвалидности несовершеннолетних;

- выписки об обучении ребенка в вузе.

Все указанные документы необходимо предоставлять в уполномоченный орган в оригинале. Копии оных не принимаются, они попросту не наделены никакой юридической силой.

Как выглядит

Образец заявления на стандартный налоговый вычет в РФ представлен вниманию ниже.

Это, как уже было сказано, всего лишь шаблон. Аналогичным образом можно оформить вычет на налогоплательщика.

Как заполнять - основные правила

Будем считать, что форма ходатайства уже на руках у гражданина. Но как правильно заполнить оную?

Чтобы добиться желаемого результата, рекомендуется запомнить следующие правила:

- Вносить в прошение только актуальные на данный момент сведения.

- Писать разборчиво и понятно.

- Не допускать ошибок или помарок. При наличии оных придется брать новый бланк заявления на предоставление стандартных налоговых вычетов.

- Не забыть поставить подпись в конце документа.

Все эти правила актуальны для заполнения любого заявления. Все намного проще, чем кажется!

Важно: если у потенциального заявителя проблемы с почерком, лучше заполнить прошение установленного образца на компьютере, а затем распечатать его.

Инструкция - оформляем у работодателя

Как правильно подать заявление на стандартный налоговый вычет? Все зависит от того, куда именно решил обращаться гражданин. Начнем с наиболее распространенной ситуации. Подразумевается направление прошения своему работодателю.

В данном случае гражданину придется выполнить следующие действия:

- Подготовить необходимые для реализации поставленной задачи документы. С их перечнями мы уже ознакомились.

- Заполнить ходатайство на стандартный вычет.

- Передать прошение установленного образца своему работодателю.

- Подождать некоторое время.

Если гражданин все сделал правильно, ему должны будут предоставить вычет по НДФЛ с первой же зарплаты. В противном случае работодатель откажет в соответствующей операции.

Руководство: обращаемся в ФНС за услугой

Ранее было сказано, что добиться желаемой цели можно не только через работодателя, а еще и при помощи местной налоговой. Но как действовать в этом случае?

Лучше всего придерживаться следующей инструкции:

- Сформировать пакет документов, предусмотренный действующим законодательством.

- Осуществить заполнение заявления установленного образца.

- Обратиться в ФНС РФ (региональный отдел) с прошением.

- Дождаться возврата денежных средств, уплаченных в виде подоходного налога.

Стоит обратить внимание на то, что срок давности вычетов налогового типа в РФ составляет тридцать шесть месяцев. По истечении этого периода гражданин утратит право на стандартный вычет через ФНС.

Могут ли отказать

А могут ли заявителю отказать в реализации изученных полномочий? Да, причем на законных основаниях.

Только стоит отметить, что подобное решение должно быть обоснованным, а также представленным в письменном виде. В противном случае заявитель может требовать налоговый возврат снова и снова.

Наиболее распространенными причинами для отказа в предоставлении возврата стандартного вида являются следующие обстоятельства:

- человек пропустил срок обращения в ФНС;

- предоставлен неполный пакет документов;

- используемые при подаче ходатайства справки являются поддельными или недействительными;

- в случае с вычетом на детей - гражданин за год получает зарплату более трехсот пятидесяти тысяч рублей.

Отныне понятно, как правильно подать заявление на стандартный налоговый вычет, а также с какими трудностями могут столкнуться заявители. Своевременная подготовка и знание законодательства РФ помогут добиться желаемой цели в кратчайшие сроки и без особых хлопот.

Подводим итоги

Не стоит бояться реализовывать предложенные государством полномочия. Трудно поверить, но налоги действительно иногда можно вернуть. Этот прием помогает населению официально уменьшить налоговую базу при подсчете НДФЛ с зарплаты.

Если во время реализации поставленной задачи граждане столкнулись с трудностями, можно обратиться за помощью к опытному юристу или задать интересующие человека вопросы работникам ФНС.

Самый распространенный налоговый вычет — стандартный. Но в то же время порядок его применения вызывает немало вопросов у бухгалтеров. Разберемся: кто имеет право на получение вычета, где его получить и какие документы представить.

Кто имеет право на стандартный вычет

Получателями вычета являются физические лица — налоговые резиденты РФ, которые получают доход, облагаемый НДФЛ по ставке 13% (за исключением дохода в виде дивидендов).

Стандартный вычет легко отличить от других «нестандартных».

Он возникает не потому, что налогоплательщик понес какие-то расходы и может вернуть 13% от них (например, как в случае имущественного вычета при покупке квартиры), а потому, что налогоплательщик относится к определенной категории лиц.

Стандартный вычет могут получить:

- Льготные категории граждан. Этот тип вычета часто называют вычет «на себя» (пп. 1-2 п. 1 ст. 218 НК РФ).

- Граждане с детьми. В обиходе — вычет «на детей» или «детский» вычет (пп 4 п 1 ст. 218 НК РФ).

За счет применения вычета уменьшается налогооблагаемая база по НДФЛ и если налог был удержан излишне — его можно вернуть.

Стандартный вычет в размере 3000 рублей

Для получения этого вычета налогоплательщик должен относиться к одной из льготных категорий:

- инвалиды из числа военнослужащих — I, II, III групп;

- инвалиды ВОВ;

- ликвидаторы катастрофы в Чернобыле и др. (п.п. 1 п. 1 статьи 218 НК РФ).

Вычет предоставляется, при условии, что у физлица есть доход, облагаемый по ставке 13% (15%, если доход превысил 5 млн). Ограничение по сумме дохода для этого вида вычета не установлено.

Вычет не предоставляется по умолчанию, чтобы получить его нужно подать заявление работодателю. Кроме того потребуется подтвердить право подтверждающими документами (например, приложить копию справки об установлении инвалидности).

Если не удалось воспользоваться вычетом у работодателя, можно получить его в налоговой инспекции, как — расскажем далее в статье.

Стандартный вычет в размере 500 рублей

Он положен также некоторым льготным категориям. Полный список можно найти в пп. 2 п. 1 статьи 218 НК РФ. Это, например:

- инвалиды с детства;

- герои Советского союза и Российской Федерации;

- родители и супруги военнослужащих, погибших при исполнении службы и др.

Принцип получения и условия применения этого вычета те же, что и для вычета в размере 3 000 рублей:

- Нет ограничений по сумме дохода.

- Нужно заявить право на вычет работодателю путем подачи заявления и приложения документов, подтверждающих статус.

- Вернуть налог можно и позже — через налоговую инспекцию.

Если налогоплательщик одновременно попадает в обе подгруппы (т. е. претендует на вычет в 500 и в 3 000 рублей), то ему полагается только один из вычетов, но в наибольшем размере.

Если у льготника есть дети, то вычеты «на себя» предоставляются независимо от вычетов «на детей» (о них мы расскажем ниже).

Нет для вычетов «на себя» и ограничений по времени. Заявление на предоставление вычета достаточно написать один раз, его не нужно дублировать ежегодно.

Пример:

Сотрудник Иванова является инвалидом 2-ой группы, а ее супруг-военный погиб при исполнении службы. Ей положены два вида вычета — 500 и 3 000 рублей.

Применяется максимальный — 3 000. Иванова обратилась в бухгалтерию по месту работу — принесла заявление еще в 2019 году. Она получала вычет в 2019, 2020 и продолжает его получать в 2021 году.

Доход с начала 2021 года сотрудницы на начало сентября составил 200 000 рублей, в сентябре ей начислена зарплата в сумме 30 000 рублей. Рассчитаем сумму НДФЛ в сентябре:

- (230 000 — (3 000 * 9)) * 13% = 26 390 руб., налог (НДФЛ) за 9 месяцев 2021 года.

- За 8 месяцев 2021 года уже удержан НДФЛ в сумме 22 880 руб.

- 26 390 — 22 880 = 3 510 руб. — рассчитан НДФЛ к уплате за сентябрь.

Стандартные вычеты на детей

Переходим к самой обширной категории претендентов на стандартный вычет — это родители (приемные родители, усыновители, опекуны).

Вычет применяется до месяца, в котором доход, облагаемый по ставке 13% не достигнет 350 000 рублей нарастающим итогом. О ставке 15% не говорим, ведь эта ставка применяется уже к доходам от 5 млн, значит к этому моменту право на вычет в текущем году будет налогоплательщиком использовано.

На сумму вычета влияет сразу несколько факторов: количество детей, категория получателя (родитель, опекун и т. д.), возраст и статус взрослого ребенка (учится, работает).

На первого и второго ребенка (на каждого) вычет составляет 1 400 рублей.

На третьего и каждого последующего сумма вычета увеличивается — 3 000 рублей на ребенка.

Считают детей независимо от их возраста. Т. е. если у вас трое детей и вашему старшему ребенку исполнилось 18 лет, он все еще остается первым и на третьего применяется более высокий вычет.

Причем на взрослых детей, которые учатся очно, вычет предоставляется до достижения ребенком 24-летнего возраста.

Для удобства мы собрали данные в таблицу:

Обратите внимание, что «детский» вычет получают даже те родители, дети которых учатся за рубежом (письмо Минфина РФ от 15.04.2011 № 03-04-05/5-263).

Особенности применения «детских» стандартных вычетов

Многодетные семьи имеют право применить положенные законом вычеты, соблюдая очередность рождения детей. Но есть и нюансы.

Вычет на ребенка-инвалида:

- можно суммировать с другими детскими вычетами , учитывая при этом очередность появления ребенка.

К примеру, вычет на первого ребенка-инвалида 1-ой группы, в возрасте до 18 лет, для родителя составит 13 400 рублей (1 400 рублей 12 000 рублей).

- 3-я группа инвалидности дает право на получение обычного детского вычета с учетом очередности появления ребенка.

Например, на первого ребенка с группой инвалидности III, предоставляется вычет 1 400 рублей.

Детский вычет получают оба родителя , усыновителя или опекуна, а также:

- новый супруг матери ребенка — при заключении брака, если ребенок находится на совместном обеспечении, т. е. если новый супруг обеспечивает ребенка своей жены от другого брака;

- новая супруга отца ребенка — при заключении брака, при условии оплаты отцом алиментов, т. к. считается, что алименты выплачиваются из общего дохода супругов.

Удвоенный вычет за детей получает единственный родитель, опекун, попечитель или усыновитель. Происходит это в следующих случаях:

- если второй родитель умер (письмо Минфина РФ от 06.08.2010 № 03-04-05/5-426) или признан пропавшим без вести (письмо Минфина РФ от 31.12.2008 № 03-04-06-01/399);

- если в свидетельстве о рождении не указан отец (стоит прочерк), а мать не состоит в браке;

- если второй родитель добровольно отказался от вычета, но тут важно, чтобы у отказывающегося были доходы, подлежащие обложению НДФЛ по ставке 13% (15%) (письмо Минфина РФ от 20.04.2017 № 03-04-05/23946).

Двойной вычет не положен при наличии следующих обстоятельств:

- второй родитель безработный и зарегистрировался на бирже;

- второй родитель в отпуске по беременности и родам или по уходу за ребёнком;

- при вступлении детей в законный брак.

Теперь когда все получатели и суммы названы, переходим к формуле расчета и применения вычета.

Примеры расчета стандартного налогового вычета

Все перечисленные выше стандартные вычеты уменьшают налогооблагаемую базу, а значит «на руки» сотрудник получит большую сумму зарплаты.

Для наглядности рассмотрим пример:

- НДФЛ = (50 000 руб. — 2 800 руб. — 6 000 руб.) * 13% = 5 356 руб.

- «Чистыми» мать-одиночка получит: 50 000 руб. — 5 356 руб. = 44 644 руб.

- 50 000 руб. — 13% = 43 500 руб.

Документы для детских вычетов

Расчет и применение стандартного налогового вычета это — задача бухгалтера. Но прежде сотруднику необходимо предоставить на место работы (основное или по совместительству — по выбору работника) определенный комплект документов. Он зависит от того, нужно ли подтверждать родителю свой статус или статус ребенка. Обязательно нужно принести в бухгалтерии или приложить к декларации 3-НДФЛ свидетельства о рождении всех детей любого возраста. Дополнительно могут потребоваться:

- документ об установлении опекунства, усыновлении и т. п.;

- справка об инвалидности;

- справка о том, что ребенок учится очно;

- справка о доходах с предыдущего места работы в текущем налоговом периоде (для расчета нарастающего итога дохода до 350 000 руб.);

Обратите внимание! Если работник такую справку не предоставляет, бухгалтер не сможет рассчитать НДФЛ корректно. В этом случае стоит объяснить сотруднику налоговые последствия, если справка не будет предоставлена, а вычет применен. ИФНС, после того, как получит за год сведения обо всех доходах физлица и рассчитает НДФЛ, потребует доплатить налог.

- документы, подтверждающие право на двойной вычет — например, свидетельство о смерти второго родителя;

- заявление на получение вычетов.

Федеральный закон от 20.04.2021 № 100-ФЗ внес изменения в НК, в т. ч. в части получения вычетов — ИФНС будет извещать о том, что сотруднику положены вычеты, а работнику не нужно будет получать уведомление. Некоторые сотрудники ошибочно считают, что это относится ко всем вычетам. Но этот порядок распространяется только на имущественные и социальные вычеты. Стандартные предоставляются только по заявлению, поданному работодателю, или при подаче декларации 3-НДФЛ.

Получение вычета в налоговой инспекции

Даже если вы только сейчас узнали, что имеете право на уменьшение НДФЛ, и доход превысил 350 000 руб., не отчаивайтесь. Еще не все потеряно.

Можно обратиться в ИФНС по месту регистрации с теми же документами и декларацией 3-НДФЛ, тогда налоговая пересчитает сумму налога и излишек, который удержал работодатель вернет вам на счет в банке.

Сделать это можно по окончании календарного года. Т. е. за 2021 год вернуть часть налога можно в 2022 году.

Или можно уже сейчас обратиться к работодателю, тогда бухгалтер пересчитает налог с начала года не зависимо от даты подачи заявления (но лучше указать в нем просьбу предоставить вычет именно с 1 января). Излишне удержанный налог учтут при очередной выплате вам дохода (например, зарплаты).

Лайфхак. Неполученные стандартные вычеты можно применить и вернуть переплаченный налог из бюджета, но только за последние три года. Соответственно в этому году можно подать 3-НДФЛ за 2018, 2019, 2020 годы.

Ни налоговый, ни трудовой кодекс не требуют от работодателя и бухгалтера напоминать наемному работнику о его правах на стандартные вычеты, но рекомендуем идти навстречу сотрудникам и сообщать о праве получения вычетов. Это покажет лояльность работодателя по отношению к сотруднику, а работник получит пусть и скромную, но «прибавку» к зарплате, которая ничего не будет стоить самому работодателю.

Читайте также: