Карты эмитированные другими банками что это

Эмитированная банковская карта – это платежный инструмент, выпущенный в оборот банком-эмитентом. Является полноценным инструментом платежной системы государства. Банковская карта, эмитированная самим банком, ему и принадлежит, а лицо, получившее ее в пользование, является держателем, которому полностью принадлежат размещенные на ней денежные средства. Выпуск контролируется Центробанком РФ. Эмиссия подразумевает:

- изготовление и выдачу карточки держателям

- открытие и обслуживание расчетных счетов – за одним счетом может числится несколько карт, например, детей или родственников

- предоставление выписок по совершенным операциям – содержат данные о поступлениях и списаниях средств

- поддержание безопасности – разработка дополнительных степеней защиты платежей, например, лимитов на снятие, запрос кодового слова

- обмен данными с другими кредитными организациями – при снятии денежных средств в банкомате стороннего банка

- авторизация карты – банк-эмитент выступает гарантом сделки, подтверждая данные и платежеспособность держателя при безналичной оплате

По требованию эмитента, карточку могут изъять из обращения, например, в случае окончания срока ее действия или подозрении в мошеннических действиях. Денежные средства остаются на расчетном счете и будут доступны держателю. Получение наличных через банкоматы сторонних кредитных организаций, при условии отсутствия межбанковских соглашений, облагается комиссией. Выпускаемые платежные карточки могут быть дебетовыми, кредитными (лимит устанавливается эмитентом) или предоплаченными (расчет с их помощью возможен только в рамках ранее определенного наперед оплаченного лимита).

Банки могут осуществлять эмиссию в разных платежных системах международного уровня (Visa, MasterCard, American Express), а с 2017 года 120 финансовых учреждений эмитируют карточки национальной платежной системы МИР.

Держатели банковских карт в процессе пользования ими сталкиваются с не до конца понятными терминами. Раскрытие этих самых терминов повышает финансовую грамотность граждан. Что означает банк-эмитент и эмитент карты, будет разъяснено на финансовом портале Бробанк.ру.

Банк-эмитент или просто эмитент карты — это кредитная организация, которая занимается эмиссией банковских карт. Эмитирование и эмиссия в данном случае являются смежными понятиями. “Эмитировать”, значит, проводить эмиссию.

Смысл этого понятия приближен к глаголу “выпускать” или “производить”. То есть, в данном случае речь идет о кредитной организации, которая выпускает банковские карты. Банк-эмитент является собственником всех выпущенных им в обращение банковских карт — дебетовых и кредитных.

Несмотря на то, что с клиентом заключается полноценный договор, и карта выдается ему на руки в постоянное пользование, собственником физического носителя всегда остается кредитная организация. Этот пункт практически в каждом случае прописывается в договоре на банковское обслуживание.

К примеру, Сбербанк России — это эмитент собственных банковских карт. Подписывая с клиентом договор банковского обслуживания, кредитная организация описывает в нем права и обязанности сторон. Клиент вправе согласиться с условиями договора, или не согласится.

Где можно оформить такой продукт

Куда обратиться:

На российском рынке есть только двойные продукты системы МИР и Maestro и JCB. Возможно, позже ассортимент расширится. Предложений действительно мало, так как спросом продукты такого типа не пользуются.

Кредитные кобейдж-карты в России не выпускает ни один банк.

Комментарии: 4

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Добрый день. На кобейджинговой карте есть значок соответствующей платежной системы еще, кроме МИР, или нет? По каким внешним признакам можно ее опознать?

Оксана, здравствуйте. На картинках в этой статье видно, что на кобейджинговой карте есть логотипы обеих платежных систем (МИР и Maestro, МИР и UnionPay, МИР и JCB). Уточнить, является ли ваша карта кобейджинговой, можно в службе поддержки выпустившего ее банка.

Светлана, здравствуйте. Кобейджинговые карты выпускаются на базе двух платежных систем одновременно (МИР и Maestro, МИР и JCB, МИР и UnionPay). Такие карты эмитируют всего несколько финучреждений, но они не пользуются особым спросом. Карту МИР, не являющуюся кобейджинговой, можно оформить практически в любом российском банке (самые популярные карты представлены на этой странице). Обратите внимание, что для участия в программе туристического кешбэка необходимо предварительно зарегистрировать карту в программе лояльности. С инструкцией по возврату 20% можете ознакомиться по этой ссылке.

Комментарии: 22

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здраствуйте, с моей карты каждый месяц снимаются денги по997руб 3 раза обратилась в Сбербанк сказали чтобы заблокировать и новую создать так и сделали но моя карта подсрахована но денги не будут возвращены

Диля, здравствуйте. Вероятно, вы дали согласие на активацию платной подписки на каком-то онлайн-сервисе (поставили галочку в соответствующем поле, привязали карту к личному кабинету, ввели СМС-код). Такие действия не являются страховым случаем, поэтому шанс вернуть списанные деньги невелик.

Добрый день. У меня вымогают деньги и присылают номер карты вашего банка.можно ли мне узнать владельца или заблокировать ему карту.

Леонид, добрый день. Информацию о владельцах счетов банки не разглашают. Вы можете написать заявление в полицию о факте вымогательства и приложить доказательства.

мошенники обманули ,оператор банка сказал надо обратиться к вам ,каким образом можно получить назад средства

Людмила, добрый день. Вам нужно обратиться в банк, выпустивший вашу карту (такой банк называется эмитентом). Номер телефона горячей линии указан на обратной стороне карты. Также нужно написать заявление в полицию.

Здравствуйте я не могу добавить карту киви в Play оплачивать через телефон пишет обратится к вам чтобы вы проверили карту

Михаил, здравствуйте. Обратитесь в службу поддержки банка, выпустившего карту, по номеру телефона, указанному на ее обратной стороне.

Здравствуйте, я попала в мошенничеству и потеряла 8000тыс сомов. Не только я одна нас около 50 человек . И нас обманул один и тот же человек. У нас есть фото паспорта и реквизиты его банковских карт (MasterCard).

Мы обратились в этот банк и нам ответили что бы мы к вам обратились. Можно вернуть деньги? Эсли да то как? У нас есть все доказательства.

Кунзада, добрый день. Вам необходимо обращаться в банк, который выпустил вашу карту (такой банк и называется эмитентом), с которой вы переводили деньги мошеннику. Также нужно обратиться в правоохранительные органы с заявлением. Сервис Бробанк.ру не является банком и не осуществляет эмиссию платежных карт.

Уважаемая Тамара, не вполне понятен ваш вопрос, если вы подозреваете, что сотрудниками МТС осуществляются какие-либо мошеннические действия в отношении вас, то обратитесь в клиентскую поддержку. Чтобы не переживать о списании средств — откажитесь от услуги «Легкий платеж», оператор задаст вам пару вопросов, подтверждающих ваши персональные данные, а затем поможет подключить опцию “Запрета возврата части аванса”.

ДОБРЫЙ ДЕНЬ!ПОДСКАЖИТЕ!

СИТУАЦИЯ СЛЕДУЮЩАЯ.ЗАКАЗЫВАЛИ НА ДЕКОТЛОНЕ ТОВАР.

НО НЕ ПОЛУЧИЛИ.

ЕГО В ДЕКОТЛОН ВЕРНУЛИ.

МЕНЕДЖЕР ПИШЕТ ЧТО ДЕНЕЖНЫЕ СРЕДСТВА БЫЛИ ВОЗВРАЩЕНЫ ЕЩЕ 28,01,2021

НО МНЕ НА КАРТУ ТАК И НЕ ПРИШЛИ.ПОСОВЕТОВАЛ ОБРАТИТСЯ К ВАМ В ЭМИТЕНТ.

Уважаемый Дмитрий, «эмитент» — это банк, выпустивший карту. Обратитесь к специалисту вашего банка и уточните статус платежа.

Добрый день! Перевели деньги с АлиЭкспресс на эмитент банк на моё имя. Как я их могу забрать?

Уважаемый Александр, уточните название банка, пожалуйста.

Добрый день! Случайно с кары сбербанка отправила сумму (5т руб) на несуществующий счет банка Открытие,как вернуть деньги?

Надежда, добрый день. Обратитесь, пожалуйста, в службу поддержки Сбербанка по номеру 900 или сообщите о проблеме оператору в чате мобильного или Интернет-банка.

Почему не проходит скарты збер-банк пополнение дипозита азино777 пожалуйста напишите мне на почту.

в сроки,установленные правилами платежных систем, не получил деньги за неиспользованные электронные билеты №70056989078703,кассовый чек. возврат прихода №34 смена №111 от 11.12.19 на сумму 3623,76 и электронный билет №7025698116750,кассовый чек .возврат прихода № 612,смена 140 от24.12.19 на сумму 2342,8

Что такое кобейджинговые карты

Права банка-эмитента

Банки, выпускающие собственные банковские карты, в ДБО по пунктам прописывают права в процессе взаимодействия с клиентами — физическими лицами. Упор делается на физических лиц, так как юридическое лицо не сможет оформить банковскую карту, что логично.

Права эмитента, касаемо сотрудничество с физическими лицами, работают в направлении получения прибыли от эмиссии каждой банковской карты. Банк имеет право на следующие действия:

- Контроль счета физического лица на предмет совершения незаконных или подозрительных операций.

- Блокировка счета в случае выявления факта совершения подозрительных или незаконных операций.

- Прекращение в одностороннем порядке договорных отношений с физическим лицом.

- Отказ в банковском обслуживании — в частности, отказ в эмиссии банковской карты.

- Предложение клиентам дополнительных услуг на платной основе.

Это основные права кредитной организации, которые касаются выпуска в обращение банковских карт. Чтобы просмотреть полный список, клиенту достаточно открыть договор банковского обслуживания. В документе информация прописывается по пунктам.

В РФ действует несколько отраслевых федеральных законов, которые подробно регулируют правила взаимодействия банков-эмитентов с клиентами — физическими лицами. Поэтому права организаций назначаются на законодательном уровне, а не самостоятельно банками.

Платежные системы, работающие в России

Стандартно банковская карточка обслуживается одной платежной системой, логотип которой нанесен на лицевой части платежного средства. Можно посмотреть на карту и понять, кто ее обслуживает, где ее можно использовать.

Основных ПС в России три:

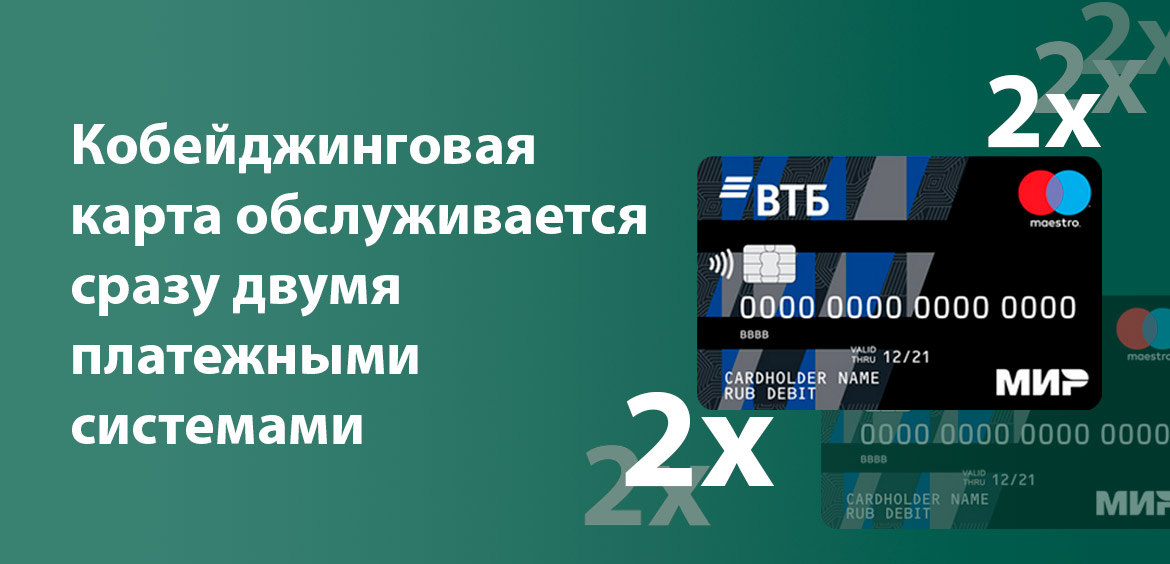

Это уникальные продукты, которые решают проблему невозможности пользоваться картой в каком-то месте, где действует только определенная платежная система. Кобейджинговая карта обслуживается сразу двумя платежными системами, подключена к двум процессинговым центрам.

Получается, что если при выполнении платежной операции один процессинговый центр недоступен, запрос на транзакцию подается в другой, который в свою очередь может выполнить операцию. В итоге возможности совершения финансовых операций значительно увеличиваются.

Преимущества кобейджинговых программ:

- одна карта вместо нескольких. Это не только удобно, но и более экономично: нужно содержать одну карточку, а не несколько;

- такими продуктами удобно пользоваться за границей. Особенно тем, кто совершает поездки по разным странам;

- автоматическая система выбора подходящей для данной ситуации платежной системы. Не нужно вручную фиксировать ее в банкинге;

- часто такие карточки выпускаются и обслуживаются бесплатно. Но не всегда, смотрите в тарифы при выборе продукта.

Но все же не всегда такие продукты будут актуальными. Во многих случаях все же будет лучше выпустить несколько карт. Пока что в РФ кобейджинг особо не развит.

Проблемы с кредиткой и способы их решения

В некоторых случаях платежная система той организации, на счет которой вы хотите перечислить деньги, отказывает в проведении данной операции с отсылкой к банку-эмитенту карты. Чаще всего это происходит при совершении покупок в зарубежных интернет-магазинах.

Для такого отказа существует ряд причин:

Причина №1 Карта заблокирована

Проверьте карту на факт блокировки. Возможно, банк дезактивировал (заморозил) счет или конкретную карту без вашего ведома, поэтому онлайн-транзакция не может быть осуществлена.

Что делать?

Здесь вариант один: позвонить на горячую линию банка и узнать по какой причине не проходит платеж. После выяснения, оператор предложит варианты выхода из ситуации. Это займет какое-то время (иногда несколько недель): разбирательство, оформление заявлений, восстановление карты.

Причина №2 Карта не соответствует платежу

Уточните, подходит ли данный вид банковской карты для совершения покупок в определенном интернет-магазине. Скорее всего, его не поддерживает платежная система. Так, многие магазины работают только с определенными картами серии Visa, и если ваша таковой не является, то осуществить покупки в данном магазине у вас не получится. Также карта может быть недействительной при расчете в других странах, а не только в конкретном магазине.

Что делать?

Здесь виновата только ваша непредусмотрительность. Это значит, что при открытии счета вы не рассказали сотруднику банка о своих пожеланиях по поводу использования карты. Если вы планируете осуществлять платежи, которые не поддерживают работу с этим видом карты, то придется пойти в банк-эмитент (тот, который открывал счет) и оформить на этот же счет новую, более универсальную.

Причина №3 Технический сбой

Часто это происходит по техническим причинам: ошибка на сервере, нестандартный сбой и т.п.

Что делать?

В этом случае нет ни вашей вины, ни вины банка-эмитента. От технических сбоев не застрахован никто. Если вы уверены в платежеспособности вашей карты, то просто подождите (от нескольких часов до суток) и снова повторите операцию.

Эмитент карты

Бывают случаи, когда картой, выданной российским банком, не получается оплатить услуги или товар. При этом система или продавец-консультант просят обратиться за разъяснениями в банк-эмитент.

Обязанности банка-эмитента

Помимо прав, в процессе взаимодействия с физическими лицами, банки-эмитенты несут и определенные обязанности. Основная обязанность организации заключается в обеспечении безопасности карточных счетов и неприкосновенности средств, принадлежащих клиентам. Ради сохранности собственных средств клиенты и обращаются в кредитные организации.

Помимо этого, банк обязуется открыть клиенту счет, выдать карту, и обеспечить круглосуточный доступ к собственным средствам без ограничений. Прочие обязанности эмитента:

- Бесплатный перевыпуск банковской карты после завершения срока действия.

- Выплата возмещения в случае потери средств клиентом по вине организации.

- Предоставление клиенту в очном и дистанционном режимах информации по счету и карте.

- Проведение моментальных операций при применении держателем банковской карты.

- Выдача наличных средств через собственные кассы.

- Обеспечение бесперебойной работы карты за границей домашнего региона и за рубежом — если это позволяет платежная система.

- Ведение курса конвертации при использовании банковской карты за границей.

Это лишь часть самых элементарных обязанностей, которые несет каждый банк-эмитент перед своими действующими клиентами. Этот список значительно шире, и с ним любой желающий может ознакомиться в теле договора на банковское обслуживание.

Федеральное законодательство регулирует и обязанности банков-эмитентов. За их деятельностью наблюдает главный регулятор — ЦБ РФ. При выявлении фактов нарушений ведения деятельности или фальсификаций, организация исключается из федерального реестра.

Выполняемые функции

Суть понятия эмитент заключается в том, что счет прикреплен к конкретному банку. Он и ставит условия и ограничения в использовании карты, и отвечает за ее работу.

При пользовании кредиткой, банк-эмитент дает гарантии на то, что в пользу продавца или иного лица со счета будет списана требуемая сумма. В подтверждение этого при расчете вы вводите пин-код и расписываетесь на выданных чеках.

Термин “эмитент” в широком смысле слова

Эмитент — юридическое лицо, выпускающее в обращение ценные бумаги, деньги, облигации, акции, банковские карты, дорожные чеки, платежные документы. Главным эмиссионным и кредитным регулятором является Центральный Банк Российской Федерации.

Каждый эмитент, действующий на территории РФ, обязан получить лицензию ЦБ РФ. Главный и единственный эмиссионный регулятор страны ведет реестр эмитентов, исключение из которого прямо запрещает продолжение деятельности.

Функции банка-эмитента

Если речь идет именно о банковских картах, то основная функция эмитента заключается в проведении транзакций, — чтобы клиент мог оплачивать покупки и пользоваться услугами в безналичной форме. За движение средств при транзакции отвечают, как правило, два банка — эмитент и банк-эквайер.

Банк-эквайер — кредитная организация, обслуживающий точки приема с банковскими картами. К примеру, пользователь снимает деньги с карты Альфа-Банка через банкомат Сбербанка. В данном случае эмитентом является Альфа-Банк, а эквайером — Сбербанк.

Эта же схема используется в самом обычном супермаркете. Один банк оказывает услуги по обслуживанию платежных терминалов, а с карт другого банка покупатели совершают в магазинах покупки. Нередко эквайером и эмитентом выступает одна и та же кредитная организация. С крупнейшими банками России именно такая тенденция и прослеживается.

Если клиент снимает деньги с карты Альфа-Банка через банкомат Альфа-Банка, то данная кредитная выступает и эмитентом и эквайером одновременно. Некоторые организации оказывают только услуги эквайринга, без эмитирования банковских карт.

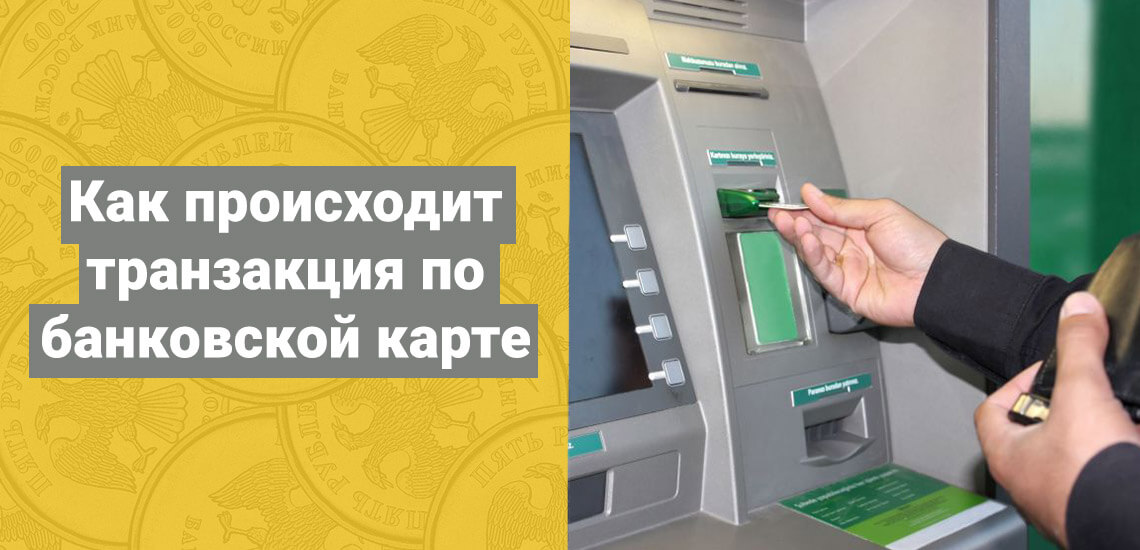

Как совершается транзакция

Когда держатель карты расплачивается на кассе в магазине, он может и не подозревать, какие сложные процессы проходят за эти несколько секунд. Пока покупатель стоит на кассе магазине, банк-эквайер посылает запрос в банк-эмитент на предмет получения разрешения совершить операцию.

Данный запрос направляется не напрямую в кредитную организацию, а в процессинговый центр. Это что-то подобное техническому отделу, через который проходят все операции в банке. У крупных кредитных организаций свои собственные процессинговые центры. банки поменьше вынуждены пользоваться посредническими услугами. Далее:

- Процессинговый центр направляет запрос к эмитенту.

- Эмитент рассматривает запрос и пересылает одобрение процессинговому центру.

- Операции присваивается код авторизации.

- Процессинговый центр положительно отвечает на запрос банка-эквайера.

- Деньги списываются с карточного счета и поступают на счет банка, обслуживающего торговую точку.

И все эти процессы проходят за считанные секунды. Если происходит какой-либо сбой, или банк-эмитент отвечает на запрос отказом, платеж по карте не проходит. Как видно, ключевую в этой цепочки играет непосредственно банк-эмитент.

Актуальная ситуация в России с кобейджингом

Задумка действительно очень актуальная, может быть полезной многим гражданам. Но есть проблема. В основном кобейджинговые продукты нужны тем, кто пользуется картами МИР, которые действуют только внутри России. Ими действительно невозможно пользоваться за границей.

Более актуальны карточки МИР, совмещенные с Union Pay или JCB. Ими действительно можно полноценно пользоваться в России, Китае и Японии. Но эти ПС нормально работают только в этих странах, поэтому круг потенциальных пользователей карт этого типа весьма узкий.

Кобейджинговый проект Visa и Mastercard не существует. Кроме того, в РФ пока что не выдаются двойные продукты с применением хотя бы одной из этих ПС.

Нужен ли вам кобейдж

Если рассматривать, что такое кобейджинговый проект, то некоторым он будет удобен. Особенно тем, кто часто ездит по России, Китаю и Японии. Тогда можно оформить карточку МИР-JCB и пользоваться ею. Но чаще всего проще иметь на руках несколько дебетовых карт разных систем. Тем более что сейчас многие карточки обслуживаются бесплатно.

Читайте также: