Как вернуть страховку по кредиту за телефон в ренессанс банке

Банки, как и СК, пытаются любым способом заработать на своих клиентах. Они усердно навязывают сопутствующие услуги при выдаче кредита. Поэтому нужно знать, как отказаться от страховки «Ренессанс Жизнь». Чтобы вернуть деньги, необходимо знать об условиях возврата.

Можно ли вернуть страховые взносы

Страхование жизни является добровольным. Согласно ст. 16 закона «О защите прав потребителей», никто не в праве его навязывать.

Примечание! Если берется автокредит, то обязательным является КАСКО, но не страхование жизни.

Но чаще банк отказывает в выдаче займа, пока клиент не подпишет договор страхования. Так финансовое учреждение пытается защититься от невозврата кредита. В принципе и клиент получает выгоды. Он страхует свою семью от убытков в случае смерти или утраты трудоспособности, но при этом кроме выплаты займа, он должен еще платить страховые взносы, что слишком затратно.

Навязывание страхования довольно часто происходит в банках, которые сотрудничают с СК. Примером может стать «Ренессанс Кредит» банк. Его сотрудники являются страховыми агентами СК «Ренессанс Жизнь». Соответственно, обратившись за займом, нужно быть готовым к тому, что придется брать страховку.

Вернуть страховку по кредиту, взятому в «Ренессанс Кредит», бывает тяжело. Страховая сумма может быть выплачена не в полном объеме или же вовсе страховщик откажет в возвращении денежных средств (если это предусмотрено соглашением).

Примечание! Оформляя страховку, нужно внимательно читать договор, особенно то, что написано мелким шрифтом.

Важно знать, как правильно отказаться от страховки по кредиту . Это можно сделать до или после получения кредита. Чем раньше расторгнуть договор страхования, тем лучше, большую сумму удастся вернуть.

Если требовать возвращение денег после окончания действия соглашений, то на компенсацию рассчитывать не стоит. Выплата составит 0,00 рублей.

До оформления кредита

Если сотрудники будут не слишком настаивать на услуге «Ренессанс страхование», то можно отказаться. Законных оснований не выдавать кредит у них нет, как и прав заставлять оформлять полис.

В «период охлаждения»

Если договориться с банком не удалось, и страховка была оформлена, нужно как можно быстрее писать заявление на возврат.

С мая 2016 года действует закон, согласно которому можно вернуть уплаченные страховые деньги в полном размере в течение 14 дней. Этот срок получил название «период охлаждения». Эти 2 недели даны для того, чтобы заемщик мог написать отказ от страховки «Ренессанс Жизнь». Обязательно нужно подавать письменное заявление.

Важно! Деньги будут возвращены в течение 10 дней, но только если не было страхового случая.

При досрочном и плановом погашении

Как вернуть страховку по кредиту «Ренессанс кредит», если заем удалось погасить раньше? Забрать деньги при досрочном погашении можно, но если это прописано в договоре. Сумма к получению будет меньше, нежели уплаченная при оформлении кредита.

Можно ли вернуть страховку при плановом погашении? Нет. Срок окончания кредитного договора совпадает с прекращением действия страховки.

Для каких видов страхования возможен возврат

Отказываться от страхования можно, если речь идет о таких видах страхования:

- транспортных средств ;

- финансовых рисков;

- недвижимости;

- жизни, в том числе защиты от несчастных случаев и болезней; подробнее про страхование жизни можно почитать здесь ;

- ДМС.

Но вероятность возврата денег зависит от условий договора страхования и кредитования. Нельзя подписывать соглашение, не прочитав все его пункты. В договоре может быть указана сумма издержек в результате досрочного расторжения страхового договора или повышение ставки по кредиту при отказе от полиса.

Если заемщик подпишет такое соглашение, то оспаривать его придется в суде.

Как вернуть деньги

Нужно как можно быстрее произвести отмену действия страховки жизни. Первый делом нужно писать заявление об отказе.

Где принимают заявки

Заявление нужно предоставить страховой компании. Это можно сделать тремя способами:

Последний способ отправки стоит использовать в самом крайнем случае, поскольку документация может быть отправлена на возврат из-за неправильного оформления.

Документы и заполнение заявления

Чтобы вернуть деньги по страховке от СК «Ренессанс Жизнь», необходимо предоставить такую документацию:

- заявление по форме (бланк можно скачать здесь );

- копию паспорта;

- реквизиты для получения денежных средств;

- копию страхового и кредитного договора.

Очень важно правильно составить заявление. Если в нем будет отсутствовать нужная информация, процесс затянется.

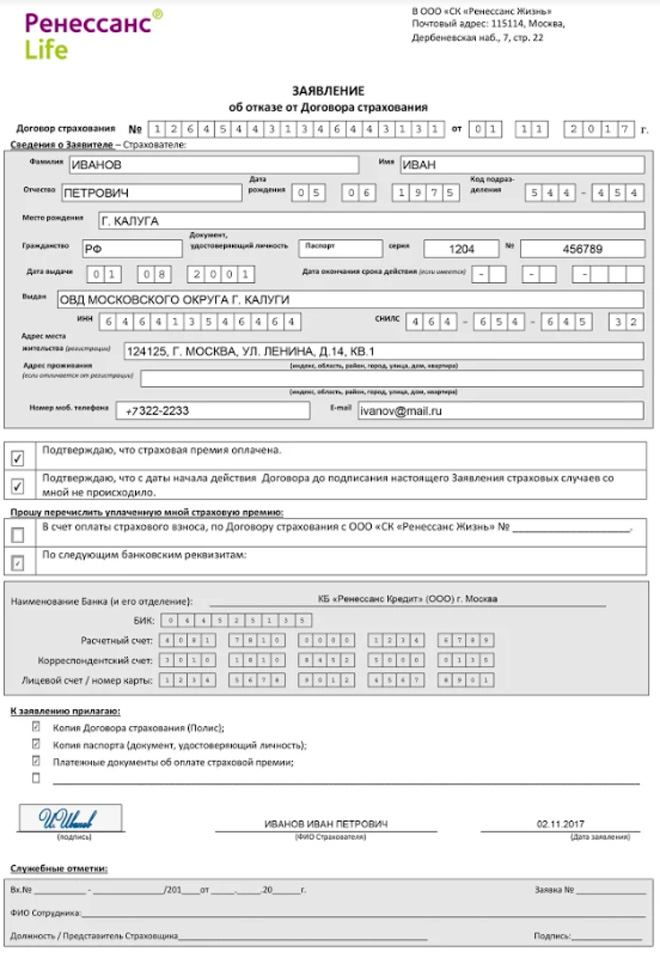

Образец заполненного заявления можно скачать здесь . В нем должно быть указаны реквизиты страховщика, ФИО заемщика, паспортные данные, контакты, причины возврата страховки.

Какую сумму можно вернуть

Если обращаться в «Ренессанс» в течение 2 недель после оформления страхования, то можно получить всю сумму. При более позднем возвращении, когда договор вступит в силу, удастся вернуть только часть денег.

Что делать при возникновении проблем с возвратом

Проблемы с возвратом денет по страхованию жизни – не редкость, в том числе и в СК «Ренессанс». Если страховщик не выполняет свои обязательства, то можно обратиться в контролирующие органы. Существуют 3 организации, куда можно подать исковое прошение:

- центральное отделение банка, где брался кредит;

- Центральный банк России;

- суд.

В первые 2 инстанции лучше обращаться в «период охлаждения». Обязательно на руках должна быть копия заявления с датой обращения в страховую компанию.

Если дело удастся выиграть, то заемщик сможет получить не только страховую сумму, но и пеню, издержанную в СК.

К сожалению, у заемщиков возникает масса проблем с расторжением договора и возвратом денежных средств. Вернуть деньги не всегда удается, поэтому лучше отказываться от страхования жизни до подписания каких-либо соглашений.

При оформлении потребительских кредитов заемщикам нередко приходится заключать договоры страхования жизни и здоровья. Это увеличивает размер займа и переплаты, либо повышает величину ежемесячных платежей.

Страхованием заемщиков банка «Ренессанс» занимаются аккредитованные им организации – «Ренессанс Страхование» или СК «Согласие-Вита». По закону граждане могут вернуть страховую премию в «период охлаждения» либо при полном досрочном погашении займа.

Условия для Возврата Страховки по Кредиту в «Ренессанс Страхование»

Согласно действующему законодательству, в РФ сейчас действует «период охлаждения», в течение которого заемщики могут возвращать уплаченные за страховку деньги. На данный момент его продолжительность равна 14 календарным дням с момента заключения договора о страховании.

Какие важные моменты необходимо учитывать при возврате:

- Подача заявления на возврат допускается, если оформлялось добровольное страхование жизни и здоровья. Также данное правило распространяется на ДМС, страховку от болезней, безработицы и несчастных случаев.

- Если оформлялась ипотека, вернуть средства не получится: обязательство по страхованию недвижимости возлагается на заемщика на законодательном уровне.

Также получение выплат допускается при полном досрочном погашении займа. При этом страховщик «забирает» часть премии за уже использованные дни, когда кредит еще действовал.

«Ренессанс Страхование» — Возврат Страховки в Течении 14 Дней

Вернуть премию в «период охлаждения» можно, компенсируется 100% уплаченных заемщиком средств. Исключение составляют случаи, когда возврат не представляется возможным даже при обращении клиента в течение 14 дней:

- страхование приобреталось для заграничных поездок;

- приобретение «Зеленой карты»;

- покупка полиса для осуществления трудовой деятельности;

- отсутствие гражданства РФ, если медицинское страхование требуется для работы.

Рассмотрим практический пример:

Гражданин Агапов О.В. оформил потребительский кредит в банке на сумму в 500 000 руб. Дополнительно им приобретено страхование жизни на 1 год, стоимость – 25 000 руб.

Заемщик на следующий день после получения кредита обратился к страховщику за возвратом премии. Через 10 дней деньги в полном размере (25 000 руб.) были перечислены на банковскую карту.

Особенности возврата в «период охлаждения» зависят от способа оплаты страховки. Если ее стоимость делится на части и включается в ежемесячные платежи, фактически она оплачивается в день перечисления первого взноса (через месяц), и необходимость в обращении к СК отпадает.

Можно ли Вернуть Страховку «Ренессанса» после «Периода Охлаждения»?

По окончании «периода охлаждения» вернуть средства можно, если это предусмотрено условиями договора с СК. В «Ренессанс-Жизнь» такая возможность не предоставляется.

Исключение составляет досрочное погашение кредита: в этом случае компания руководствуется нормами действующего законодательства и по заявлению возвращает часть премии. Она рассчитывается пропорционально количеству дней использования страховки.

Можно ли Вернуть Страховку «Ренессанса», если Кредит Закрыт в Срок?

Как говорилось ранее, платежи по страховке могут перечисляться единовременно или разовыми частями, включенными в общую сумму обязательных взносов по кредиту.

Если же стоимость страховки включается в ежемесячные платежи и разбивается на равные части, при закрытии кредита они перестают перечисляться. Вернуть уплаченные деньги на основании неиспользования страховки не получится.

«Ренессанс» — Возврат Страховки при Досрочном Погашении Кредита

Досрочное погашение долговых обязательств позволяет гражданам вернуть часть перечисленных ранее денег в качестве премии. Значение имеет и способ оплаты страховки:

- Единовременным платежом. Деньги включаются в общую сумму займа и перечисляются страховщику. Это увеличивает сумму переплаты для заемщика, но дает ему возможность вернуть часть средств в случае досрочного погашения займа.

- Ежемесячными платежами, входящими в тело обязательных взносов в счет погашения долга. В таком случае сумма страховки делится на 12 частей (предстоящий год). При закрытии кредита выплаты просто прекращаются, а вернуть деньги за прошедший период не получится.

Перед обращением за возвратом следует внимательно изучить условия договора. Если сумма по страхованию перечисляется СК единовременно, а не равными платежами каждый месяц, деньги могут быть возвращены.

В качестве исключения присутствует случай уплаты компенсации по страховому случаю. Если застрахованное лицо получало от СК выплаты, вернуть средства не удастся.

Подача Заявления в «Ренессанс» на Возврат Страховки по Кредиту

Если гражданин является заемщиком банка «Ренессанс Кредит», для начала необходимо выяснить, с какой страховой компанией заключался договор. Информация о страховщике содержится в самом документе.

Дальнейшие действия по возврату премии выглядят так:

-

Клиент самостоятельно заполняет заявление, собирает документы.

- Пакет документации предоставляется в банк. Для оформления страховок страховщики заключают с финансовыми учреждениями агентские договоры, следовательно, заявление о возврате должно подаваться только кредитору.

- Получить деньги. Согласно Указанию Центробанка №3854-У, средства должны быть перечислены на банковский счет клиента в течение 10 дней от даты получения заявления. Отсчет начинается со дня, следующего за днем его предоставления.

Впоследствии письменный отказ может понадобиться для судебных разбирательств.

«Ренессанс Жизнь» — Заполнить Заявление на Возврат Страховки по Кредиту

Действующее законодательство форму заявления о возврате премии не определяет, однако страховщики могут устанавливать их самостоятельно. Например, это актуально в «Ренессанс-Жизнь», где готовый образец содержится в разделе «Формы заявлений».

Какая информация понадобится при заполнении:

- дата, номер и место заключения договора, наименование СК;

- Ф.И.О., дата рождения, паспортные данные застрахованного лица;

- номер телефона, адрес проживания заявителя;

- прошение о прекращении договора страхования с указанием конкретной даты;

- реквизиты банковского счета для перечисления денежных средств;

- дата составления и подпись.

Вместе с заявлением в финансовое учреждение предоставляется паспорт, договор страхования, справка о досрочном погашении кредита.

«Ренессанс Жизнь» — Подача Заявление для Возврата Денег за Страховку

Граждане вправе самостоятельно выбирать способы предоставления документации. Важно учитывать, что, если договор составлялся непосредственно в СК, то и обращаться следует напрямую к страховщику. В остальных случаях документы представляются в банк.

Личное посещение банковского офиса – самый затратный по времени вариант. Однако он гарантирует своевременное получение СК документации для возврата. Чтобы подать заявление, достаточно обратиться в финансовое учреждение, в котором оформлялся заем.

Если договор заключался напрямую в офисе СК, следует обращаться туда же. Адрес можно узнать с помощью информационных порталов или на официальном сайте страховщика.

При отправлении заказного письма для страховщиков действуют все те же сроки перечисления денежных средств гражданам – 10 дней. Однако следует учитывать сроки доставки: отчисление сроков для СК начинается только после получения заявления.

Отправка документации через Почту России существенно увеличивает время получения выплат: в установленные законодательством 10 дней доставка не входит. Таким образом, процедура может занять от 112 до 20 суток.

Важно! Вместе с заявлением почтой отправляется в виде ксерокопий остальная документация, как и при личном обращении.«Ренессанс Страхование» — Отказ от Страховки и Возврат Денег Через Суд

Если страховщик безосновательно отказывает в выплате перечисленной премии при обращении в «период охлаждения» или при досрочном погашении кредита, единственным способом получения средств остается обращение в суд.

Разбирательство производится в рамках гражданского законодательства с учетом норм ГК, ГПК РФ, ФЗ «Об организации страхового дела в РФ», Указаний Центробанка РФ, Закона «О защите прав потребителей» и иных законодательных актов.

Самостоятельно добиться справедливости проблематично, ведь здесь требуется идеальное знание правовых норм. Чтобы в этом убедиться, достаточно ознакомиться с поверхностным процессом разбирательств:

- Истец составляет иск самостоятельно. Помощь в оформлении документов в обязанности сотрудников суда не входит. От грамотно оформленных исковых требований немало зависит исход дела.

- Иск с прилагаемой документацией направляется в районный суд по месту регистрации ответчика – страховой компании.

- Получив документы, судья принимает их к производству в течение 5 дней, о чем выносит соответствующее определение. Ответчик получает копию определения о назначении предварительных разбирательств, а также копию иска.

- Назначается предварительное слушание, в ходе которого судья выясняет обстоятельства дела, запрашивает дополнительную документацию.

- Начинаются основные разбирательства. После прения сторон выносится судебное решение.

- Решение суда обретает законную силу по истечении 1 месяца от даты вынесения. Это время дается истцу и ответчику для апелляционного обжалования. По результатам истцу выдается исполнительный лист: он предъявляется в ФССП по месту нахождения ответчика.

В суд предоставляется заявление, паспорт, договор страхования, чеки о перечислении страховой премии. При необходимости может запрашиваться дополнительная документация.

Общая продолжительность разбирательств составляет 2 месяца. Срок может затянуться, если представитель ответчика заявит ходатайство о переносе заседания по уважительным причинам, либо судья сам примет такое решение при отсутствии одной из сторон.Как Вернуть Страховку по Кредиту «Ренессанс» — Особенности Кредита

Если оплата страховки включается в кредит, это существенно увеличивает его размер и общую величину переплаты по процентам. Для возврата средств необходимо учитывать несколько нюансов:

-

Более высокая вероятность одобрения заявления – при обращении в «период охлаждения» или при досрочном закрытии займа.

- Вернуть деньги можно и при действующем кредите после «периода охлаждения», если удастся доказать, что страховка была «навязана» сотрудником банка. Это кропотливое дело, решающееся только через суд: вероятность, что СК откажет в выплатах, очень велика.

- Если оформляется коллективная страховка, в качестве страхователя выступает банк, страховщика – СК, застрахованного лица – заемщик. Вернуть деньги по ней намного сложнее, требуется согласие страхователя.

- При использовании коллективной страховки применяется программа коллективного страхования. «Период охлаждения» распространяется только на индивидуальные договоры, поэтому для расторжения необходимо читать их условия.

- Если заявление подается по прошествии 14 дней от даты оформления договора, СК рассчитывает сумму возврата пропорционально дням использования страховки. 100% от уплаченных средств получить не удастся.

Ключевые условия всегда содержатся в самих договорах. Они составляются опытными юристами, поэтому вероятность успешных разбирательств в суде со страховщиками ничтожно мала и требует участия квалифицированного специалиста.

Когда Договор с «Ренессанс Страхованием» Считается Расторгнутым?

Срок расторжения договора страхования устанавливается Центробанком. Согласно Указанию ЦБ РФ, действие документа должно быть прекращено в дату поступления соответствующего заявления от застрахованного лица.

Если страховым договором устанавливаются иные сроки, могут применяться они. Главное условие – дата прекращения соглашения должна приходиться на «период охлаждения», если заявление подано до его окончания не в связи с досрочным погашением долга.

«Ренессанс Страхование» — Отказ в Возврате Денег по Договору, Что Делать?

Порядок действий при отказе зависит от причины. Если заявителем представлен неполный пакет документации, достаточно донести недостающие справки в установленные сроки.

При неправомерном отказе можно обратиться в суд или подать жалобу в Роспотребнадзор, если действия страховщика нарушают права потребителя.

Если отрицательный ответ ничем не мотивирован и нарушает права клиента, оспаривание отказа производится в судебном порядке. Альтернативный вариант – обращение в Роспотребнадзор. Это актуально при навязывании страховки и нарушении прав потребителя.

Большая часть отзывов о возврате средств за страховки в «Ренессанс Страхование», «Ренессанс Жизнь» или СК «Согласие Вита» говорят о неохотном выполнении страховщиками законных требований клиентов.

Некоторые граждане жалуются о снижении сумм к уплате без объяснений. Например – один из реальных отзывов:

«Брала небольшой кредит в банке «Ренессанс», погасила досрочно. На этот момент по моим расчетам оставалось 50 000 руб. для возврата за страховку, оформленную в «Ренессанс Страховании».

Мной было отправлено заявление с просьбой перечислить деньги. В ответ пришло письмо на почту, согласно которому с меня было удержано 98% за непонятные расходы. Таким образом, выплатили на счет вместо 50 000 только 992 руб.

Сотрудники Роспотребнадзора были удивлены такой наглостью СК и сказали, что доказать свою правоту практически невозможно, но все же взялись за дело и даже представляли мои интересы в суде.

Суд после всех стрессовых разбирательств я выиграла, направила исполнительный лист в ФССП в Москву по месту регистрации ответчика. Делу долгое время не давали хода, по истечении 2 месяцев я подала жалобу на сайте ФССП.

Только после этого мне удалось получить деньги, а пристав прислал отчет о проделанной работе».

Банк Ренессанс Кредит является достаточно активным игроком на рынке потребительского кредитования в России. Чтобы максимизировать свою прибыль, банк реализует программу страхования заемщиков по потребительскому кредиту. Не всегда продажа данного продукта происходит корректно. Рассмотрим, как вернуть страховку по кредиту Ренессанс Кредит как по желанию самого клиента, так и при погашении кредитной задолженности в срок или досрочно.

Законодательство

С 1 января 2018 года каждый клиент, который воспользовался услугами по страховке кредита финансовой организации, может отказаться от продукта, вернуть деньги. Сделать это можно исключительно в «период охлаждения», срок по которому составляет до 14 дней.

Стоит отметить, что финансовая компания может увеличить данный период, однако на практике это не используется.

Возврат в течение 14 дней предусмотрен, если:

- бланк защиты заключал гражданин, а не организация;

- оформлен добровольный вид страхования кредита, а не обязательный.

Важно! Если вы обращаетесь к страховщику в течение 14 дней с момента оформления и оплаты, компания обязана вернуть страховую премию полностью. Компенсацию организация обязана выдать наличными или перечислить на карту страхователя. Срок выплаты составляет 14 рабочих дней.

Отказ от страховки в срок до 14 дней

Если после получения денег в кредит выяснится, что менеджер дополнительно продал ненужную страховку, то можно от нее отказаться и вернуть деньги.

При обращении до 14 дней, как было отмечено выше, компания обязана вернуть клиенту всю оплаченную сумму.

Для этого потребуется лично обратиться в офис страховщика, написать заявление, предъявить документы из обязательного перечня.

Если компания отказывает в приеме документов, убеждая клиента, что страховка необходима и банк может изменить условия или запросить полный возврат долга, то следует требовать официальное подтверждение.

Важно учитывать, что компания никогда не сможет подготовить такой отказ, в результате чего будет вынуждена вернуть деньги.

Возврат страховки при досрочном погашении кредита

Не секрет, что при оформлении кредита менеджеры активно предлагают страхование, ссылаясь на то, что получить одобрение кредита будет намного проще.

Чтобы расторгнуть страховку, оформленную в банке, и вернуть деньги при досрочном погашении кредитной задолженности от «Ренессанс», потребуется внимательно прочитать условия договора.

Клиент может написать заявление и вернуть часть денег. При этом компания «Ренессанс Жизнь» сама делает перерасчет и определяет сумму к выплате.

Чтобы вернуть деньги, потребуется:

- получить справку у кредитора по закрытию договора займа для возврата страховки в «Ренессанс страхование»;

- обратиться к страховщику с документами;

- написать заявление.

Важно! Изучив условия полиса страхования жизни, который оформляется при кредитовании, становится ясно, что вернуть получится только 2% от премии по полису защиты. Что касается 98%, то они при возврате кредита направляются на погашение различных расходов, связанных с оформлением договора.

Выходит, страхователю совершенно не выгодно тратить личное время, деньги на дорогу, чтобы вернуть «копейки» по бланку.

Как вернуть страховку при плановом погашении кредита в срок

На практике заемщики не спешат вносить оплату по кредиту досрочно и вносят платежи строго по графику. В такой ситуации следует понимать, что писать заявление о расторжении полиса страхования в «Ренессанс» нецелесообразно в финансовом плане.

Страховка всегда заключается на срок по кредитному договору. Поскольку долг закрыт, кредитный договор прекращает свое действие, а вместе с ним и полис страхования.

Важно! В полисе всегда указывается срок действия договора, в рамках которого организация обязана сделать выплату или вернуть деньги при расторжении. Как только срок прекратился, обязанности страховщика считаются выполненными.

Порядок возврата страховки в «Ренессанс кредит»

Неважно, по какой причине вы приняли решение вернуть деньги, процедура единая.

Отказ от страховки включает в себя:

- Обращение в отделение финансовой фирмы. При этом важно учитывать, что лучше всего обращаться в центральный офис компании. Страховые агенты, менеджеры на точках продаж имеют ограниченные полномочия и не могут принимать документы на расторжение.

- Предъявление документов. Специалисту компании потребуется предъявить все необходимые документы, речь о которых пойдет далее. Не стоит забывать, что все документы предоставляются в оригинале. В противном случае страховая фирма может отказаться принимать документы.

- Написать заявление. Шаблон для заполнения можно получить запросить непосредственно в «Ренессанс». Чтобы отказаться от страховки в «Ренессанс» и вернуть деньги, следует указать личные данные, номер договора и реквизиты личного счета.

- Отдать бланк защиты и чек. Поскольку происходит отказ от страховки, то клиенту потребуется вернуть полис страхования, квитанцию об оплате. Пометка что договор сдан, делается в заполненном заявлении.

- Получить копию заявления. Не секрет, что часто компания затягивает сроки выплаты или отказывает в возврате. Тогда с копией можно обратиться в суд. Не стоит забывать, что на копии должна стоять печать компании и данные сотрудника, который принимал все документы от клиента.

Чтобы сэкономить свое время, можно заполнить обращение на расторжение на сайте страховщика. Для этого потребуется кликнуть:

После подачи всех документов останется только ждать возврата своих денег.

Какие документы понадобятся

Прежде чем посетить офис финансовой компании, чтобы вернуть страховку по кредиту в «Ренессанс», следует подготовить документы.

- заявление в свободной форме или по шаблону компании;

- паспорт страхователя по страховке;

- паспорт + доверенность, если вопросом расторжения занимается доверенное лицо;

- полис и квитанция об оплате страховки;

- реквизиты карты или счета, на которые компания перечислит деньги;

- справка о закрытии обязательств перед банком (при необходимости).

Образец заявления

Каждый клиент имеет право самостоятельно заполнить бланк заявления и обратиться в офис «Ренессанс» при наличии всех документов.

Заявление состоит из нескольких разделов:

- Шапка. В ней указывается, на чье имя заполняется заявление, а именно на имя директора «Ренессанс» в городе оформления.

- Тело заявления. Потребуется указать номер оформленного договора, личные и паспортные данные страхователя, адрес регистрации. Также потребуется указать реквизиты своего счета.

- Прилагаемые документы. Следует указать, какие документы прилагаются к заявлению.

По итогам заполнения заявления на возврат страховки по кредиту ставится подпись, расшифровка и дата.

Важно! Вашему вниманию образец заявления. Возникшие вопросы по заполнению вы можете задать через онлайн-чат специалисту на нашем портале, который отвечает круглосуточно каждый день, или через форму «Добавить комментарий».

Отзывы клиентов банка «Ренессанс»

Во Всемирной паутине можно встретить множество отзывов клиентов, которые возвращали страховку по кредиту в «Ренессанс». При этом есть как положительные, так и отрицательные.

Вашему вниманию негативный отзыв. Представитель банка навязал страховку, что запрещено законом. При этом расторгнуть полис ни во время действия кредита, ни после не получилось.

Однако есть и положительный – компания возвращает средства, если клиент обращается в течение 14 дней. Главное – это правильно написать заявление, своевременно подать документы. Дополнительно нужно знать, что клиент может заполнить заявку на расторжение страховки по кредиту через официальный сайт «Ренессанс Жизнь».

Что делать в случае отказа

Многие граждане сталкиваются с такой проблемой, как получение отказа в расторжении и возврате. Каждый должен знать, как вернуть страховку в «Ренессанс» по кредитному договору. Для получения денег потребуется:

Также до обращения в суд можно написать жалобу на «Ренессанс» на сайте Центрального банка. К обращению следует приложить фотографию полиса. Как правило, спустя несколько дней представитель страховой компании сам приглашает клиента с целью заполнения заявления и получения денег.

Предлагаем поделиться опытом тех, кто сталкивался со страхованием кредита в компании «Ренессанс». Расскажите, как происходила процедура оформления, расторгали ли вы страховку и если да, то как.

Граждане, которые не знают, как правильно заполнить документы в «Ренессанс», могут воспользоваться помощью эксперта на нашем портале. Написать обращение через чат можно в любое удобное для себя время.

Будем благодарны, если после прочтения статьи вы посоветуете нас друзьям и близким в социальных сетях и поставите лайк.

Но тут неожиданно вспомнила: год назад, когда я досрочно погасила потребительский кредит в другом банке, у меня так и осталась действующая проплаченная страховка. И я подумала, зачем мне дважды страховать мою жизнь, в индуизм и несколько жизней я, вроде, не верю. Смело пошла в банк, чтобы расторгнуть договор прежнего страхования.

- Бесполезно, - сразу предупредила меня девушка, работающая во фронт-зоне, - нет, вы конечно, можете написать заявление, но вам гарантированно откажут. Еще никому не удалось получить остаток страховки при досрочном погашении кредита.

Заявление я все-таки написала. В итоге пришел пространный ответ банка, коротко сводившийся к следующему. Во-первых, я добровольно застраховала свои здоровье и жизнь сроком на пять лет. Во-вторых, "была уведомлена, что при досрочном погашении задолженности по кредитному договору, возврат платы за присоединение к договору страхования не осуществляется". Далее следовал вердикт, что подобные споры в судах всегда разрешались исключительно в пользу банка. Последнее, видимо, чтобы окончательно охладить мой пыл, если надумаю идти в суд. Про него я и вправду было подумала. Ведь как же так? В случае с ОСАГО, например, давно доказано судебной практикой, что навязывать страховку, в которой человек не нуждается, противозаконно. А как же с банками?

- С банками все куда сложнее, - говорит адвокат Рафаэл Арутюнян. - Кредитные учреждения изобретательны, у них сильные юридические службы, все их уловки четко встроены в нормы законов, и потому переиграть их крайне сложно.

По словам эксперта, в конечном итоге, как правило, все решает лазейка, та самая строчка в договоре: "В случае досрочного погашения кредита, страховая премия клиенту не возвращается". Но (!) это только в том случае, если страховую сумму у клиента взяли сразу, при выдаче кредита. Стандартная схема такая: вы взяли кредит, предположим, на сто тысяч рублей, при этом вас просят сразу заплатить 10 тысяч за страхование ваших жизни и здоровья, обещая при этом, что процент по кредиту будет ниже. В результате банк дает вам 110 тысяч, но по факту десять сразу перечисляет страховой компании. Как правило, это дочерняя структура самого банка или тесно связанная с ним организация. Предположим, банк называется "Копилка", а компания "Копилка -страхование". То есть действуют они заодно.

Способ их перехитрить есть только один, поделился лайфхаком Рафаэл Арутюнян. Можно в течение пяти дней после того, как взяли кредит и заключили договор страхования, пойти расторгнуть последний и получить обратно свои деньги за страховку. Дело в том, что законодательно предусмотрена возможность отказаться без ущерба для себя от договоренностей, которые вы, тщательно все взвесив, посчитали для себя невыгодными. Но после того, как эти пять дней истекли, надеяться по сути уже не на что. Ведь вы сами приняли решение о кредите со страховкой, пусть и навязанное вам банком. Отсудить в этом случае вряд ли что-то удастся, хотя, по сути, вам и продали продукт, который вам не нужен.

Впрочем, банки уже изобрели "противоядие" против ушлых клиентов. Часто сегодня вносятся в договор пункт, из которого следует, что они оставляют за собой право поднять процент по кредиту, если клиент расторг договор страхования еще до срока выплаты долга. Так что покой клиентам и банкирам только снится, борьба продолжается.

Но есть другой случай, говорит Рафаэл Арутюнян, если страховая сумма разбита по месяцам, и вы решите вернуть остаток при досрочном погашении кредита, то вам обязаны вернуть все до копейки за оставшийся до конца срока кредита период. Все это касается только потребительских кредитов, в случае с ипотекой включаются другие правила.

При этом часть банков уже сделали своей рекламной фишкой установку, что они в отличие от других не навязывают никаких страховок.

Читайте также: