Как вернуть деньги за страховку телефона в связном

При продаже телефона продавец обычно выдает покупателю гарантийный талон от производителя, реже – гарантию от магазина. Это даст возможность отремонтировать технику или вернуть деньги, если при эксплуатации будет выявлен брак.

Но, кроме этого, продавцы предлагают еще и «расширенную» гарантию, которая на деле является обычной страховкой – от потери, кражи или поломки (когда владелец сам разбивает свой телефон). Многие потребители и рады бы застраховаться, но не понимают, как доказать страховой, что ты потерял телефон. Продавцы также не всегда могут просветить клиента в этих вопросах. Допустим, вы страховку приобрели. Что делать, если наступил страховой случай?

Что делать, если телефон у вас украли или вы его потеряли?

Идите в полицию. К участковому или в дежурную часть. Напишите заявление, как и при каких обстоятельствах вы лишились техники.

Правоохранительные органы должны рассмотреть ваше заявление. Существуют требования ст. 144–145 УПК РФ, предусматривающие 10-дневный срок на рассмотрение и обязательность принятия процессуального решения. По истечении этого срока вам выдадут постановление об отказе или о возбуждении уголовного дела.

Вас как потребителя не должно волновать, отказали вам или возбудили дело. Этим постановлением доказывается факт утраты вашей вещи. А именно это вам и нужно.

Идите в страховую компанию. Напишите заявление о наступлении страхового случая.Страховая не может верить на слово – она будет требовать подтверждения соответствующими документами. Прикрепите к заявлению заверенную копию постановления об отказе либо о возбуждении уголовного дела.

Получите в страховой либо отметку на копии заявления, либо уведомление о получении заявления (в зависимости от внутренних регламентов страховой компании).

Рассмотрев заявление, страховая компания должна выплатить вам деньги в течение 30 дней. Выплата в эти сроки не произведена? Напишите в страховую компанию претензию. Как правило, это подвигает внутренние бюрократические процессы самой страховой побыстрее закрыть вопрос.

В соответствии со ст. 22 Закона РФ «О защите прав потребителей» срок рассмотрения претензии – 10 дней. Если претензия осталась без ответа, подавайте иск в суд.В случае кражи вы получили страховое возмещение, но… полиция нашла преступника, укравшего ваш мобильный. Сам телефон тоже найден. Надо ли возвращать страховой компании деньги?

Нет. В этом случае страховая выдвигает встречный иск к преступнику. А вы остаетесь и с компенсацией, и теоретически с мобильным телефоном, который вам вернут правоохранительные органы после вынесения приговора похитителю (в каком состоянии будет техника – вопрос отдельный). Однако не спешите радоваться: даже после возвращения законному владельцу мобильный телефон будет числиться в базе полиции как похищенный. Снять с него этот статус будет непросто.

Что делать, если вы сломали телефон?

Если вы разбили (сломали, утопили) застрахованный телефон, для начала обратитесь в сервисный центр и зафиксируйте факт поломки.

Сотрудники центра составят акт, укажут, какие именно повреждения получила техника, подлежит ли она ремонту. Если подлежит, то что именно можно сделать.

С этим актом владелец сломанного телефона идет опять-таки в страховую компанию и пишет заявление о наступлении страхового случая, не забывая прикрепить доказательство – акт об осмотре из сервисного центра.

Страховая или оплатит ремонт устройства, или вернет денежные средства в размере стоимости телефона, если ремонт невозможен.

Так ли вам нужна страховка?

Продавец настойчиво предлагает приобрести страховку. Особенно когда телефон стоит значительных денег. Доводы весьма убедительны. Но стоит ли нести дополнительные расходы – решать вам. Если вы ведете достаточно спокойный образ жизни и бережно относитесь к вещам – велик шанс, что страховка вам не пригодится.

Учтите, что магазин/продавец, предлагающий вам страховку на технику, как правило, заинтересован в этом финансово. Являясь страховым агентом, он получает агентское вознаграждение за каждого клиента (например, 10 % от суммы страховки).

Соотнесите стоимость телефона со своей готовностью «бегать» по инстанциям и тратить время на подачу заявлений. Целесообразно? Тогда страхуйте. И конечно, перед тем как подписать документы, внимательно читайте условия страхования!

Нельзя просто прийти в магазин техники, оформить рассрочку и плыть по течению: обязательно будут подводные камни, о которые обдерёшь коленки. На одной странице договора – комиссия за погашение, на другой – передача данных неизвестным конторам, на третьей – навязанная страховка. В итоге беспроцентная рассрочка становится дороже покупки на 10 000 рублей. Но есть законный способ избавиться от навязанных услуг и обернуть хитрости кредиторов в свою пользу.

Рассказывает читатель «Выберу.ру»

Однажды мне понадобился ноутбук. Причём не клавиатура с экраном, а полный «фарш»: мощный процессор, хорошая матрица, минимум 6 ядер, SSD, большой объём оперативки. И поработать, и поиграть, и фотографии отредактировать, и видео смонтировать. И чтобы до внуков дожил.

Читателю понадобился дорогой ноутбук. Фото: yandex. net.

Посоветовался с другом из техподдержки и после мучительных поисков выбрал модель за 114 тыс. рублей. 75% на ноут лежали в заначке, остальное я решил взять в рассрочку.

Дело было перед Новым годом и полки магазинов стремительно пустели. А жёлтые ценники только подстёгивали сокращение ассортимента. Но мне повезло: нужный ноутбук нашёлся в ТЦ рядом с домом.

В магазине выяснилось, что по условиям продавца нельзя вносить предоплату своими деньгами, а остальное погашать за счёт банка. Только рассрочка или полная оплата.

Делать нечего – ноутбук «горит», остался один экземпляр. Соглашаюсь.

Покупаем ноутбук

Кредитный брокер попросила у меня только паспорт и второй документ. Я дал права. Вопрос подтверждения дохода решился странно: справок не требовали, а просто спросили о размере заработка. Моя зарплата – это оклад и бонусы, поэтому сумма разнится от месяца к месяцу. На мои объяснения специалист пожала плечами и сказала:

Меня это удивило, но врать я не стал и озвучил средний доход.

Пока специалист рассылала заявки в банки, я попросил её не оформлять страховку к кредиту. На что мне было сказано следующее: страхование происходит только на условиях кредитора. Когда один из банков подтвердил рассрочку, выяснился неприятный факт: отказаться от страховки на месте нельзя.

Сильнее страховки меня разозлила её цена: почти 10 000 рублей или 0,85% в месяц от суммы займа. Плюс 99 руб. комиссии за каждый платёж – 990 рублей за 10 месяцев. Из-за этого рассрочка на ноутбук стоила уже не 114, а почти 126 тыс. рублей при ставке 0%.

По факту, ты уже согласился на страхование, на комиссии и прочие условия. Тебе выдают договор целевого займа, в котором на компьютере проставлены все галочки от первой до последней страницы напротив пункта «Согласен». И если ты до подписания договора пытаешься отказаться от навязанного страхования, тебя не слышат. Кредитный специалист делает каменное лицо и повторяет как мантру:

Рассрочка заключается только на условиях банка

Причина простая – договор с вами заключает не представитель кредитора, а брокер из магазина. Если в отделении банка можно поспорить, то в «Мире ноутбуков Валеры» свои правила продаж. Можно грозить законом о потребительском кредите, Роспотребнадзором, Центробанком, Набиуллиной и прокуратурой. Вердикт не изменится: вам нужен ноутбук? Берите рассрочку. Не хотите рассрочку – платите сами. Не можете сами – не покупайте.

Ноутбук мне нужен. А страховка – нет. Поэтому мы пойдём другим путём.

Избавляемся от полиса

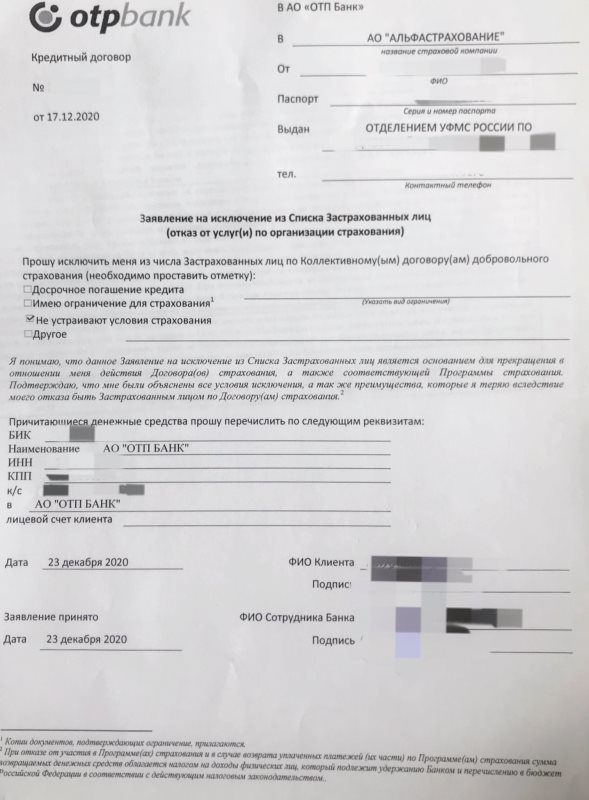

Мне оформили договор добровольного страхования на случай потери работы. Чтобы отказаться от добровольной страховки, достаточно заявления в банк. В моём случае – это ОТП. Ещё бывает коллективное страхование, когда застрахованное лицо – это не только заёмщик, но и кредитор. Расторгнуть такой договор сложнее, часто приходится обращаться в суд, ведь нужно согласие банка. Поэтому считают, что мне повезло.

Важно: отключить страховку и вернуть полную стоимость полиса можно только в течение 14 дней после заключения кредитного договора. С 15-го дня договор вступает в силу, и банк вернёт только неизрасходованную сумму – стоимость страховки минус день использования.

В вечер покупки я скачал мобильное приложение и написал в техподдержку, что хочу отказаться от страховки. Оказалось, что отключить страховку можно только по письменному заявлению в офисе банка. Пришлось брать отгул и ехать в отделение. С собой потребовался паспорт и номер договора рассрочки.

Готовьтесь, что вас будут уговаривать оставить полис. Меня дважды убеждали через чат не отключать страховку и третий раз спросили в офисе банка. Если решили отказываться – стойте на своём.

Заявление на отказ от страховки. Фото: читатель «Выберу.ру».

В целом процесс прошёл безболезненно. Я подписал заявление на исключение из списка застрахованный лиц, причиной отказа указал «Не устраивают условия страховки». Цену полиса переведут на кредитный счёт в течение 10 дней и засчитают как первый платёж по рассрочке. Правда, придётся немного доплатить, чтобы погасить платёж целиком. Получить компенсацию наличными или перевести деньги на другой счёт нельзя.

Кроме того, банк удерживает НДФЛ из суммы возврата, поэтому вернётся на 13% меньше стоимости полиса. Таково действующее налоговое законодательство.

В течение 3−4 рабочих дней сумма страховки вернулась на расчётный счёт кредита. Таким образом я погасил первый платёж по рассрочке за счёт страховки.

Комментарий редакции «Выберу.ру»

Отказываться от страховки или нет – личное дело. Если вы не планируете досрочно погашать кредит и не уверены в своей работе, лучше страховку оставить. Если готовы выплатить долг сами – отключайте.

Можно погасить кредит досрочно и вернуть остаток стоимости страховки. Такие правила действуют с 1 сентября 2020 благодаря поправкам в закон о потребительском кредите. Прежде страховая отказывалась возвращать деньги, так как «период охлаждения» 14 дней давно прошёл. Теперь остаток вернут, но только по кредитам, оформленным после 1 сентября 2020.

Перед отказом от полиса учите важные факторы:

- По какому типу страхования заключён договор – коллективное или индивидуальное.

- Сумма страховки возвращается на расчётный счёт кредита – не на банковскую карту и не наличкой.

- С 1 сентября 2020 невыплаченную часть страховки возвращают при досрочном погашении кредита.

- Банк удерживает НДФЛ со страховой премии. Поэтому сумма страховки вернётся на 13% меньше.

- Вас будут уговаривать не отключать страховку.

Обычно банки без проблем возвращают деньги, если заявление подано в первые 14 дней. Если кредитор отказывается принимать заявление, жалуйтесь в Роспотребнадзор и Банк России.

Алексей, гарантия же есть, с ней не каких проблем. Если он по гарантии прослужит то и дальше будет служить. А страховка правильно тебе отказала, ты же сам его разбил. Вот, если бы, например сам треснул на морозе это уже можно настаивать. Мне по гарантии в днс все бесплатно делали

Алексей, а так телефоны каждый день по своей вине бьют, не всем же выплачивать

Егор, не совсем понятен вопрос, что значит - защита от МТСа?

Договор надо читать. Одно дело, когда продают своего рода premium support, когда при любых проблемах с телефоном выдают замену на время ремонта, бла-бла-бла, вот это все, и другое — когда продают обычное гарантийное соглашение за дополнительные деньги. Первый случай — круто, имеет полное право на жизнь, но встречается очень редко.

Ирина, ну вы говорите что страховка только гарантийные случаи покрывает. Но есть отдельная, и не от гарантийных)

Сделай так что бы отжали))) Ну гопникам, что они педики крикни или сам инстенируй кражу и все, это страховой случай (

А телефон потом этот на запчасти продай, по страховке новый дадут или стоимость вернут)

договор именно альфастрахования,там многое скрыто,большинство не написано.

Егор, на самом деле нет) так бы все платили сверху 2-3к, пользовались к примеру новым iPhone - при появлении новой модели его бы били, возвращали деньги и покупали новую модель)

На самом деле это не так) кто хочет повысить продажи продавцов-консультантов - можно подписаться на данный развод)

Дима, у меня страховка комплексная была. Там от всего. А на деле оказалось нет))))

Навязанная банком страховка

Каждый из нас хотя бы раз в жизни обращался в банк, чтобы открыть там счёт или оформить кредит. Часто бывает так, что банк навязывает свою страховку. В результате, помимо прочего, приходится оплачивать счета по страховке.

Как вернуть нежелательную страховку?

В этой статье мы расскажем о схемах обмана потребителей, раскроем порядок обращения в организации для восстановления своих прав и предложим пример из судебной практики.

Содержание статьи:

1. Схемы навязывания страховки банком

Банки используют несколько распространённых способов, чтобы навязать страховку заёмщику.

Первая схема связана с кредитным договором. В нём прописывается обязательность приобретения страховки. С развитием судебной практики по схожим делам такая уловка применяется реже, ведь суды признают незаконность подобных пунктов в договорах.

Следующий способ навязывания страховки подразумевает непосредственное участие работников банка. Например, консультант уверяет клиента, что от страховки можно отказаться в любой момент, написав соответствующее заявление после внесения первого платежа по кредиту. Заёмщик вводится в заблуждение, а доказать незаконность действий банка становится сложнее. Иногда сотрудники могут утверждать, что без оформления страховки получение кредита не будет одобрено. В принципе, банки не должны обосновывать свой отказ в кредите, поэтому доказательство неправомерности их деяний труднодоказуемо.

Третья схема — подключение к программе коллективного страхования. Это означает, что договор страхования не заключается, а всё выглядит так, будто клиент подключился к договору предыдущего заёмщика, ранее заключившего договор. В этом договоре, якобы, и прописаны все условия страховки, поэтому новый договор не требуется. В такой ситуации новый заёмщик не считается страховщиком, а потому не может реализовывать свои права, предусмотренные законом.

Последней уловкой банков является включение в заявку на кредит условия на страхование. Это возможно, если кредитный договор заключается дистанционно. Например, при покупке автомобиля работник автомагазина направляет документы для предоставления кредита в банк от имени клиента. В отправленной заявке кроме суммы на оплату покупки значится дополнительная сумма страховки. Выходит, что не банк предложил заёмщику услугу, а последний сам попросил предоставить её.

Каждый год данные схемы видоизменяются и подстраиваются под современные реалии, законодательство и практику судов.

2. Алгоритм действий для возврата страховой премии

Чтобы исключить возможность попадания в такую непростую ситуацию, необходимо серьёзно подойти к выбору кредитной организации и знакомству с документацией.

Итак, под возвратом страховки понимаются возврат страховой премии на счёт клиента банка и изменение условий договора кредитования, в котором сумма кредита уменьшается из-за вычета суммы страховых отчислений, а проценты пересчитываются.

В данном случае не важно, была ли уже оплачена страховая премия, главное, чтобы не наступил страховой случай. Договор будет считаться расторгнутым как только банк получит заявление клиента об отказе от него. Страховщик будет обязан вернуть премию заявителю.

Однако, если на момент подачи заявления установленный в договоре срок действия страховки начался, то компания вправе удержать часть страховой премии, соответствующую прошедшему времени.

Если из содержания документов можно установить, что страховка была навязана, то можно отказаться от неё. Это влечёт недействительность пунктов договора, которые ущемляют права потребителя. Можно подать заявление об отказе от навязанной банком страховки.

Если банк не ответил согласием на претензию или просто проигнорировал, то по прошествии 30 дней со дня отправки заявления можно обращаться в суд общей юрисдикции. Исковое заявление подаётся по адресу места жительства, заключения договора или же пребывания истца, месту нахождения организации-ответчика или её филиала, если требования вытекают из конкретно его деятельности. Данный выбор принадлежит истцу.

В заявлении можно попросить признания договора недействительным, исключения из суммы кредита стоимости страховки, перерасчёта самого кредита с учётом сделанных платежей и выплаты морального вреда.

Стоит обратить внимание на то, что при подаче исков на нарушение прав потребителей госпошлина уплате не подлежит.

Если истец не будет согласен с решением суда, у него будет ещё месяц после публикации полного текста решения, в течение которого можно обратиться в вышестоящий суд с апелляционной жалобой.

3. Пример из судебной практики

Проиллюстрируем теорию на примере реального судебного разбирательства.

Между гражданином Петровым и кредитной организацией был заключён кредитный договор, в стоимость которого входило страхование жизни. О страховке Петров не был предупреждён, а сам заявитель не планировал страховаться. На заявление в банк о расторжении договора страхования был получен отказ. Финансовая организация мотивировала свой отказ тем, что договор заключается на добровольных основаниях, а все значимые условия соглашения указаны в полисе, и что сам договор страхования никак не зависит от кредитного, а клиент на него согласился и подписал.

Более того, банк утверждал, что при отказе от страхового договора премия возвращена не будет.

Затем потребитель отправил в банк требование об изменении условий договора, но тот ответил отказом.

Петров обратился с жалобой в Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзора). Служба рассмотрела обращение и привлекла банк к административной ответственности за включение в договор о кредите условия о выплате в пользу страховой фирмы премии за счет предоставляемых по кредитному договору средств. Банк уплатил административный штраф в размере 10 тысяч рублей.

Потом заёмщик обратился в районный суд с иском, в котором просил исключения неправомерного условия из договора, изменения суммы кредита и ежемесячных платежей, исключив из них сумму страховой премии и выплаты возмещения морального вреда.

Требования были частично удовлетворены решением суда. Банк пересчитал кредит и выплатил компенсацию морального вреда истцу.

Читайте также: