Как продлить телефон в ломбарде

Если просрочить на 1 день срок выкупа в ломбарде, могу ли я еще выкупить или перезаложить свою вещь. В договоре прописано это. Что означает этот льготный период?

звонок с городских и мобильных бесплатный по всей РоссииПохожие вопросы

Вопрос: как грамотно оформить пере выкуп займа одним ломбардом у другого Например человек, заложил какую то вещь в один ломбард, но хочет перезаложить в другой. Выкупить в первом возможности не имеет, ему в этом готов помочь второй. Как оформить это второму ломбарду?

27 ноября 2013 я сдала в ломбард мобильный телефон, закладывала на месяц. Сотруднице об этом сообщила, она указала, что срок возврата залога 28 декабря 2013 г. Однако я не смогла во время выкупить заложенный телефон и обратилась в ломбард через 10 дней, так как рассчитывала. Что должен быть еще льготный месяц. Однако мой телефон уже реализовали еще 31 декабря. На мое возмущение в ломбарде мне ответили, что по условиям договора я сдавала вещь 27 ноября, а срок выкупа 28 ноября (т.е. на следующий день, хотя я сообщала, что сдавала на месяц). Следовательно льготный месяц у меня закончился 28 декабря. Таким образом сотрудник ломбарда ввела меня в заблуждение. Могу ли я вернуть свой телефон и признать недействительным договор залога. И можно ли лишить лицензии такой ломбард, так как обман клиентов это их обычная практика. Кстати в договоре залога не указан срок залога (графа пуста).

Заложила изделия в ломбард 23.0914, срок выкупа прошел, льготный месяц тоже прошел 21.11.14. Возможности выкупить у меня не было. С ломбарда начали звонить и требовать выкупить изделие или оплатить проценты. В залоговом билете написано что если я не выкупаю в установленный срок, ломбард реализует заложенное имущество. Имеет ли право ломбард на такие требования?

03.03.2017 мною в Ломбард было заложено ювелирное изделие, с суммой залога в 10 000 рублей, в подтверждение чего имеется залоговый билет серии. Срок выкупа по данному билету было 01.04.2017 года, срок окончания льготного периода в 60 дней (дата реализации невостребованного имущества) 01.05.2017.

01.05.2017 для выяснения является ли данный день рабочим для данного ломбарда, я не однократно позвонила на номер телефона, который указан в залоговом билете. Ответа по данному номеру не было, к телефону никто не подошел, на основании чего мною был сделан вывод о том, что ломбард, как и многие организации в нашей стране не работает в общенациональный выходной.

02.05.2017 года я посетила ломбард с целью выкупа всех своих изделий (помимо кольца, серьги из этого набора) в подтверждение чего имеется Приходный кассовый ордер оплаты за выкуп серег. На мою просьбу выкупить кольцо специалист ломбарда отказывает мне в выкупе ссылаясь на окончание льготного периода 01.05.2017 и утверждая, что для ломбарда данный день был рабочим. Со 2 числа же, я могу выкупить изделие только по цене ломбарда? Я в свою очередь готова выплатить сумму по закладной и все проценты.

Скажите. Такая ситуация: Заложили игровую приставку без документов в ломбард, по залоговому билету срок возврата займа 23.04.2015, льготный срок стоит 23.05.2015. Выкупить хотели вчера (20.05), на что нам ответили что ее продали 3.05 и что мы подписали что на технику без документов льготный период не распространяется. Как нам поступит, можно ли забрать вещь из ломбарда?

Не смогла вовремя выкупить заложенные изделия. Решила подождать льготный период - 1 месяц. Спустя данный срок решила выкупить изделия и выкупила их, оплатив проценты за льготный период. Вопрос - во время льготного периода ломбард также начисляет проценты? Льготный период считается как бы бесплатно.

Я сделала перезалог золота в ломбарде с 23.06 по 23.07.15,но выкупить или перезаложить 23.07 не было возможности т.к мы были в отпуске по 30.08. Пройдя в ломбард 31.08 мне сообщают что мое золото продано. правомерно ли это? ведь оно должно хранится еще по моим данным 2 месяца, после чего только пойдет на реализацию. и скажите должны ли были мне сообщить об этом?

Просрочила дату выкупа обручального кольца! Должна была прийти в ломбард 11.01.16 выкупить или перезаложить хотя бы! а сегодня уже 23.01.16 ( ( (у меня совсем вылетела из головы дата, ТК заложено несколько изделий! Что теперь делать? Неужели теперь никак вернуть и оно ушло на продажу? Оно мне очень дорого! Что сказать в ломбарде?

Как вы знаете, с 10.07.2021 вводится новая форма залогового билета для Ломбардов. Подробнее об этом было написано в нашей статье. Но на тот момент оставались неясными некоторые вопросы, связанные с пролонгацией действующего договора залога и оформлением выкупа.

На данный момент, мы обладаем полной информацией и готовы рассказать что нужно сделать, чтобы с 10 июля соответствовать новым требованиям ЦБ России в плане оформления ломбардных операций.

Примеры печатных форм залогового билета, соглашение о пролонгации, а также внешние обработки к Бухгалтерии ювелирного ломбарда и Приемному пункту ювелирного ломбарда вы можете скачать в конце статьи.

Еще раз, что изменилось в новом залоговом билете:

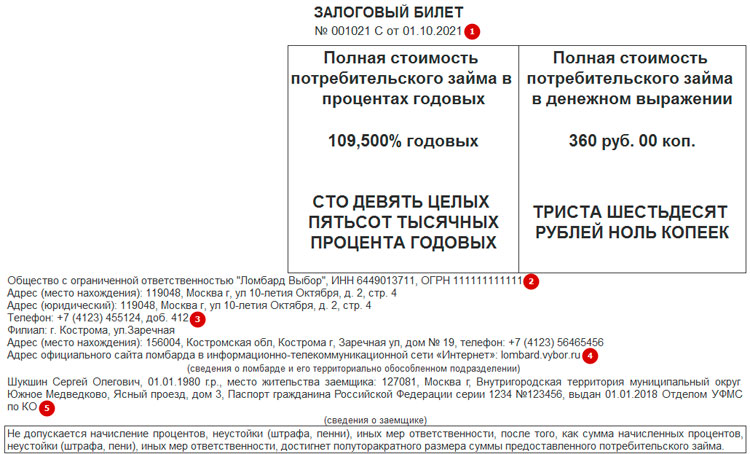

1. Выводится полное наименование залогового билета, которое включает в себя серию, номер и разделители (при наличии)

2. Требуется внимательно проверить, что все данные по организации, которые требуется выводить по новой форме – заполнены. В учетной политике ломбарда добавлены новые поля «Регистрационный номер в реестре ломбарда» (2) и «Адрес официального сайта ломбарда в сети Интернет» (5)

В карточке организации следует указать: номера телефонов (3), email (4). Внимание. Реквизит «Регистрационный номер в реестре ломбарда» добавлен в программный продукт “Бухгалтерия Ювелирного Ломбарда”. Но требование к обязательному размещению регистрационного номера в печатной форме залогового билета отсутствует. Соответственно, если в “БЮЛ” регистрационный номер будет заполнен, то он выведется в залоговом билете. Если не заполнен, залоговый билет будет оформлен без этого реквизита.

3. В раздел I добавлен пункт 17 «Дата начала и окончания льготного срока по договору или порядок их определения»

![]()

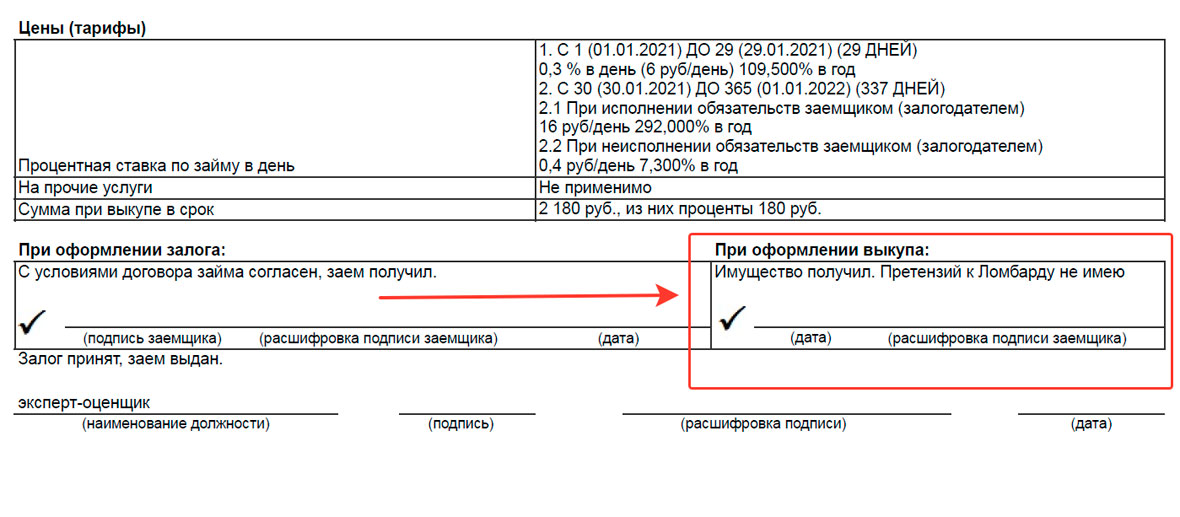

4. Добавлена таблица «Цены (тарифы)» для вывода информации о процентных ставках по займу

Как оформлять выкуп?

Печатная форма залогового билета дополнена информацией о получении заемщиком заложенных вещей при погашении займа. Больше не надо дополнительно оформлять квитанцию на выкуп предмета залога. Печатная форма на выдачу и погашение займа общая. При выкупе происходит только подпись распечатанного ранее залогового билета.

Левая часть «При оформлении залога» подписывается клиентом при первоначальном оформлении операции по залогу, правая часть «При оформлении выкупа» будет подписана клиентом в момент оформления выкупа.

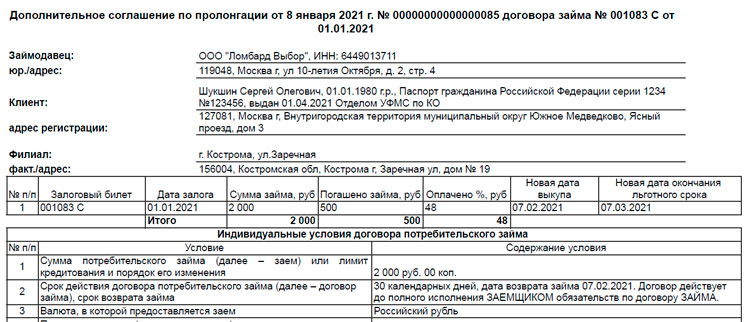

Как оформлять пролонгацию договора займа при оплате процентов?

Помимо формы залогового билета (она предназначена как для операции «Залог», так и для операции «Выкуп») вам потребуется печатная форма «Дополнительное соглашение о пролонгации», которая будет применяться при оформлении операции «Оплата процентов»

Так же как и печатная форма залогового билета, дополнительно соглашение о пролонгации реализовано в форме внешней обработки. Вы можете сами настроить ваши индивидуальные условия, внеся изменения во внешнюю обработку и не затрагивать типовой функционал.

Проведите тестирование новых форм!

Будьте внимательны, необходимо протестировать ваши новые формы залогового билета до 10.07.2021 года. Для того чтобы это сделать во внешних обработках предусмотрен механизм для проверки. Вам потребуется открыть внешнюю обработку с помощью команды Файл – Открыть. В форме выбора файла укажите нужную форму для проверки (обратите внимание на то, что для каждой конфигурации предназначена своя печатная форма). Для проверки вы можете выбрать уже созданные операции «Залог» / «Перезалог» и «Оплата процентов». При выкупе происходит подпись той печатной формы, которая была распечатана в операции «Залог»

После закрытия операционного дня 09.07.2021 нужно будет настроить ваши программные продукты на печать именно новой формы. Если у вас возникнут какие-либо сложности, то специалисты нашей горячей линии помогут сделать необходимые настройки.

Еще раз обращаем ваше внимание! Не откладывайте все на последний день, протестируйте новый функционал заранее. 10.07.2021 года горячая линия может быть перегружена!

Когда очень нужны деньги, можно что-нибудь продать. Но это не лучшее решение, если средства понадобились срочно, а расставаться с нажитым добром навсегда не хочется. Как быть тогда?

Семен – самозанятый, с недавних пор выполняет частные заказы на перевозку грузов на стареньком Mitsubishi Canter. Клиентов пока немного, доход нестабильный.

Парня сложно назвать везучим человеком, всю сознательную жизнь его преследуют финансовые проблемы, и всегда не вовремя. Вот и сейчас: на следующую неделю намечена первая крупная перевозка, а грузовик дал сбой.

На покупку запчастей и ремонт нужно около 120 тысяч рублей. Семен нашел авторазборку, на которой можно приобрести все необходимое, и мастерскую, готовую взяться за срочную работу. Теперь осталось где-то добыть деньги, а точнее – недостающие 60 тысяч рублей.

Поразмыслив, парень решил заложить в ломбард телевизор и наручные часы, которые мама подарила ему на день рождения всего три месяца назад.

Что такое ломбард: принцип работы

Ломбард – это юридическое лицо, которое специализируется на краткосрочном залоговом кредитовании и хранении имущества на возмездной основе. Денежные средства в таких организациях можно получить быстрее, чем в банке, нужно меньше документов, но и условия менее выгодны.

Впервые они появились в Средние века в Ломбардии, регионе на севере Италии, и с тех пор их услугами пользуются люди разного положения и достатка. Пожалуй, самой необычной клиенткой ломбарда стала королева Испании Изабелла I, когда в 1492 году заложила собственную бриллиантовую корону, чтобы финансировать экспедицию Христофора Колумба в Америку.

В XVIII веке в Российской Империи стали открываться сохранные и ссудные казны и кассы, которые выдавали денежные средства под залог небольших предметов, серебра или золота. Первый частный ломбард открыл в 1888 году вологодский предприниматель и меценат Х. С. Леденцов. Его устав стал образцом при создании аналогичных организаций по всей России. В 1891 году в г. Вильно был издан «Проект устава частного ломбарда для Северо-Западного края». Федеральный закон «О ломбардах», который закрепил ломбардные организации как отдельный вид бизнеса, появился в России только в 2007 году.

Обратиться в ломбард может любой гражданин, достигший восемнадцати лет. Если нужна небольшая сумма на короткий срок, это действительно может стать быстрым и простым решением временных финансовых проблем.

- Из документов нужен только паспорт. Также могут потребоваться бумаги на закладываемое имущество.

- Заем выдают сразу, процесс оформления занимает не более 15 минут.

- Минимум негативных последствий в случае непогашения долга – никаких звонков от коллекторов, судебных разбирательств и визитов приставов.

- Заемщик рискует потерять только заложенную собственность – если не выкупить предмет залога в течение отведенного времени, он будет продан.

Прежде чем сдать что-то в ломбард, убедитесь, что он есть в Государственном реестре на сайте Банка России. Кроме того, легальные фирмы должны называться и работать в соответствии с требованиями законодательства:

- в названии есть слово «ломбард»;

- разрешенные часы работы: с 8 до 23 часов;

- законные виды деятельности строго ограничены: предоставлением займов, хранение вещей, оказание консультационных и информационных услуг.

Не торопитесь заключать договор с первым попавшимся кредитором. Обратитесь в несколько организаций для оценки, чтобы выбрать наиболее выгодный вариант, тем более что это бесплатно.

На оценочную стоимость закладываемого имущества влияют срок эксплуатации, состояние, рыночная цена, спрос и другие факторы. По итогам оценки работник ломбарда определяет размер займа.

Затем формируется договор, на первой странице которого должна быть указана полная стоимость кредита (ПСК) – это обязательное требование. Размер обязательств клиента перед кредитором состоит из полученных средств и процентов за их пользование.

Важно: ПСК по договору может быть больше среднерыночного значения, опубликованного Центробанком, максимум на треть.

После подписания бумаг заемщик получает на руки залоговый билет с информацией о заложенных предметах, величине займа, датой его получения и возврата, сроком предоставления и процентной ставкой. Некоторые фирмы оформляют залоговый билет в электронном виде и отправляют его по электронной почте. В онлайн-формате удобнее вносить изменения в соглашение, например, продлевать срок кредитования.

Прежде чем подписать бумаги, обязательно убедитесь, что ваши ценности описаны в договоре подробно и достоверно, а при выкупе предметов залога проверьте их соответствие первоначальному состоянию. Помните: ломбарды несут ответственность за сохранность имущества и страхуют его за свой счет. Пока сданные вещи находятся в залоге, никто не вправе пользоваться или распоряжаться ими.

Обнаружили повреждения? Пишите претензию на возмещение вреда.

Чтобы забрать предмет залога, заемщик должен вернуть кредитору деньги вместе с процентами до наступления установленной даты. Если необходимо продлить срок хранения оставленной вещи, нужно оплатить хотя бы проценты за прошедший период, иначе ломбард вправе приступить к ее реализации. Имущество, стоимость которого по результатам оценки более 30 тысяч рублей, продается на публичных торгах. После продажи долг считается погашенным вне зависимости от фактически вырученной суммы.

Что принимают и не принимают в ломбардах

Не все знают, но, кроме золота, в ломбард можно сдать практически любой ценный предмет: ювелирные, меховые изделия; швейцарские часы; монеты; антикварные, брендовые вещи; цифровую, бытовую, строительную технику; профессиональное оборудование и инструменты; автомобили и водный транспорт.

К каждому виду залога кредиторы предъявляют свои требования. Например, цифровая электроника должна быть актуальной (не старше пяти лет), без повреждений, в рабочем состоянии. Сдавать ее лучше в заводской упаковке со всеми аксессуарами и гарантийными талонами.

Взять заем под залог автомобиля может только его владелец. Машина не должна иметь серьезных повреждений, изменений комплектации и обременения (то есть уже заложенный транспорт не принимается).

Во избежание мошенничества при сдаче автомобиля в залог будьте особенно внимательны к прописанным условиям. Известны ситуации, когда вместо кредитного договора заключался договор купли-продажи по заниженной цене, после чего бывший владелец получал транспорт в пользование (псевдолизинг) под огромные проценты и штрафы за нарушение сроков оплаты. В результате ему было проще отказаться от идеи выкупа машины.

Некоторые ломбарды готовы выдать финансы под залог ПТС, если автомобиль является основным источником дохода заемщика.

Ломбарды не принимают в качестве залога недвижимость и вещи, оборот которых ограничен законодательством:

- драгоценные материалы в любой форме (принимаются только готовые ювелирные изделия);

- ордена и медали (кроме юбилейных и памятных);

- любые виды оружия;

- лабораторное и промышленное оборудование;

- сусальное золото и позолоту, снятую с изделий.

Важно: не стоит пытаться получить денежные средства в обмен на медали деда. Согласно законодательству, государственные награды не передаются по наследству. Потомки награжденного могут только принять их на хранение, а за сбыт УК РФ предусматривает штраф до 80 тысяч рублей, исправительные работы и даже арест на срок до трех месяцев.

Виды ломбардов

Существуют ломбарды общей направленности, которые принимают практически все, что не запрещено, – от украшений до мобильных телефонов. Они сами устанавливают перечень возможных предметов в соответствии со своими ресурсами: наличием компетентных оценщиков, подходящих условий для обеспечения сохранности ценностей и т. д.

К наиболее распространенным узконаправленным представителям относятся автоломбарды, часовые, антикварные, меховые, ломбарды техники и, конечно, самые популярные – ювелирные.

Альтернативы ломбарду

Так как основной деятельностью большинства ломбардов является именно предоставление денежных средств под проценты, в качестве альтернативных вариантов рассмотрим банковские кредиты и микрозаймы в МФО (микрофинансовых организациях):

В большинстве случаев нужен только паспорт

Нужны паспорт и ИНН

Залог – обязательное условие

Каждый из трех вариантов имеет право на существование и может оказаться единственно возможным в той или иной ситуации. Если вам нужны деньги, есть официальная работа, хорошая КИ и пара дней на ожидание – обращайтесь в банк. В случае отказа можно рассмотреть другие возможности:

- не хотите рисковать нажитым добром – тогда вам в МФО;

- готовы оставить залог – добро пожаловать в ломбард.

У нашего героя Семена плохая кредитная история, поэтому для него это самый доступный и быстрый вариант. К тому же теперь, когда машина работает, он не сомневается, что после выполнения заказа сможет вернуть денежные средства и забрать свои вещи, что для него принципиально важно.

При возникновении сложных финансовых ситуаций некоторые люди обращаются в так называемые скупки – это фирмы, которые скупают ценные предметы, зачастую очень дешево, и сразу же выставляют их на продажу, то есть имеют с ломбардами больше различий, чем сходства. Также можно «продать что-нибудь ненужное» через интернет или комиссионный магазин, но тогда, как вы сами понимаете, деньги появятся только после реализации, а комиссионка еще и вычтет из вырученных средств процент.

Но лучше всегда оставлять какую-то часть доходов на черный день, а остальное тратить с умом – в разделе нашего блога «Умный потребитель» вы найдете полезные практические советы по экономии и планированию бюджета.

Памятка потребителям - кредитование ломбардами

В соответствии с Федеральным Законом от 19 июля 2007 г. № 196-ФЗ «О ломбардах», ломбардом является юридическое лицо – специализированная коммерческая организация, основными видами деятельности которой являются предоставление краткосрочных займов гражданам и хранение вещей. Ломбарды вправе осуществлять профессиональную деятельность по предоставлению потребительских займов в порядке, установленном Федеральным законом от 21 декабря 2013 г. № 353-ФЗ «О потребительском кредите (займе)».

Законодательство не предусматривает обязательного лицензирования деятельности ломбардов. Ломбарду запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме предоставления краткосрочных займов гражданам, хранения вещей, а также оказания консультационных и информационных услуг.

Содержание ломбардной деятельности определяется двумя основными договорами – договором займа и договором хранения вещей в ломбарде.

По условиям договора займа ломбард передает на возвратной и возмездной основе на срок не более одного года заем гражданину (физическому лицу) – заемщику, а заемщик, одновременно являющийся залогодателем, передает ломбарду имущество, являющееся предметом залога. Договор займа совершается в письменной форме и считается заключенным с момента передачи заемщику суммы займа и передачи ломбарду закладываемой вещи.

Существенными условиями договора займа являются наименование заложенной вещи, сумма ее оценки, произведенной в соответствии со статьей 5 Федерального Закона от 19 июля 2007 г. № 196-ФЗ «О ломбардах», согласно которой, оценка вещи, передаваемой в залог или сдаваемой на хранение, производится по соглашению сторон в соответствии с ценами на вещи такого рода и качества, обычно устанавливаемыми в торговле в момент и месте ее принятия в залог или на хранение.

Договор займа оформляется выдачей ломбардом заемщику залогового билета. Другой экземпляр залогового билета остается в ломбарде.

Залоговый билет должен содержать следующие положения и информацию:

1) наименование, адрес (место нахождения) ломбарда, а также адрес (место нахождения) территориально обособленного подразделения (в случае, если он не совпадает с адресом (местом нахождения) ломбарда);

2) фамилия, имя, а также отчество заемщика, если иное не вытекает из федерального закона или национального обычая, дата его рождения, гражданство (для лица, не являющегося гражданином Российской Федерации), данные паспорта или иного удостоверяющего личность в соответствии с законодательством Российской Федерации документа;

3) наименование и описание заложенной вещи, позволяющие ее идентифицировать, в соответствии с требованиями законодательства Российской Федерации;

4) сумма оценки заложенной вещи;

5) сумма предоставленного займа;

6) дата и срок предоставления займа с указанием даты его возврата;

7) процентная ставка по займу (с обязательным указанием процентной ставки по займу, исчисляемой из расчета на один календарный год);

8) возможность и порядок досрочного (в том числе по частям) погашения займа или отсутствие такой возможности;

9) согласие или несогласие заемщика на то, что в случае неисполнения им обязательства, предусмотренного договором займа, обращение взыскания на заложенную вещь осуществляется без совершения исполнительной надписи нотариуса.

Залоговый билет должен содержать информацию о том, что заемщик в случае невозвращения в установленный срок суммы предоставленного займа в любое время до продажи заложенной вещи имеет право прекратить обращение на нее взыскания и ее реализацию, исполнив предусмотренное договором займа и обеспеченное залогом обязательство.

Залоговый билет должен содержать информацию о том, что заемщик имеет право в случае реализации заложенной вещи получить от ломбарда разницу, образовавшуюся в результате превышения суммы, вырученной при реализации заложенной вещи, или суммы ее оценки над суммой обязательств заемщика перед ломбардом, определяемой на день продажи, в случае возникновения такого превышения.

На основании положений ст. 8 Федерального Закона от 19 июля 2007 г. № 196-ФЗ «О ломбардах», сумма обязательств заемщика перед ломбардом включает в себя:

1) сумму предоставленного займа;

2) проценты за пользование займом, исчисляемые за период фактического его использования в соответствии с процентной ставкой по займу, установленной договором займа, при этом периодом фактического пользования займом считается период с даты предоставления займа до даты его возврата и уплаты процентов за пользование займом или продажи ломбардом заложенной вещи, за исключением случая, указанного в части 4 статьи 4 Федерального Закона от 19 июля 2007г. № 196-ФЗ «О ломбардах».

Периодом фактического пользования займом считается период с даты предоставления займа до даты его возврата и уплаты процентов за пользование займом. Если полученные заемщиком денежные средства не были возвращены в установленный срок, и заложенная вещь в качестве невостребованной была продана ломбардом, проценты за пользование займом рассчитываются до момента продажи ломбардом заложенной вещи.

Размер процентной ставки по займу устанавливается ломбардом в зависимости от сроков, на которые предоставляется заем, суммы предоставляемых денежных средств и рисков, связанных с их предоставлением вещи.

Если заем не был погашен заемщиком в срок, установленный договором займа, ломбард не вправе обратить взыскание на заложенную вещь в течение льготного месячного срока.

Днем начала течения льготного месячного срока считается день, следующий за днем возврата займа, указанным в залоговом билете.

В течение льготного месячного срока и далее вплоть до дня реализации заложенной вещи ломбард не вправе увеличивать процентную ставку по займу, предусмотренную договором займа, ухудшать условия хранения заложенной вещи, а также взимать плату за ее хранение.

По условиям договора хранения гражданин (физическое лицо) – поклажедатель сдает ломбарду на хранение принадлежащую ему вещь, а ломбард обязуется осуществить на возмездной основе хранение принятой вещи.

Договор хранения является публичным договором. Существенными условиями договора хранения являются наименование сданной на хранение вещи, сумма ее оценки, произведенной в соответствии со статьей 5 Федерального Закона от 19 июля 2007 г. № 196-ФЗ «О ломбардах», срок ее хранения, размер вознаграждения за хранение и порядок его уплаты. Заключение договора хранения удостоверяется выдачей ломбардом поклажедателю именной сохранной квитанции (далее - сохранная квитанция). Другой экземпляр сохранной квитанции остается в ломбарде. Сохранная квитанция является бланком строгой отчетности, форма которого утверждается в порядке, установленном Правительством Российской Федерации.

Сохранная квитанция должна содержать следующие положения и информацию:

1) наименование, адрес (место нахождения) ломбарда, а также адрес (место нахождения) территориально обособленного подразделения (в случае, если он не совпадает с адресом (местом нахождения) ломбарда);

2) фамилия, имя, а также отчество поклажедателя, если иное не вытекает из федерального закона или национального обычая, дата его рождения, гражданство (для лица, не являющегося гражданином Российской Федерации), данные паспорта или иного удостоверяющего личность в соответствии с законодательством Российской Федерации документа;

3) наименование и описание сданной на хранение вещи, позволяющие ее идентифицировать, в соответствии с требованиями законодательства Российской Федерации;

4) сумма оценки сданной на хранение вещи;

5) дата сдачи вещи на хранение и срок ее хранения;

6) технологические условия хранения вещи;

7) вознаграждение за хранение и порядок его уплаты.

Сохранная квитанция должна содержать информацию о том, что поклажедатель в случае реализации не востребованной им вещи имеет право получить от ломбарда сумму, вырученную от продажи невостребованной вещи, или сумму ее оценки (наибольшую из указанных сумм) за вычетом расходов на ее хранение.

Сохранная квитанция может содержать также иные соответствующие настоящему Федеральному закону и гражданскому законодательству положения.

Согласно статье 358 ГК РФ, ломбард не вправе пользоваться и распоряжаться заложенными вещами. Ломбард несет ответственность за утрату заложенных вещей и их повреждение, если не докажет, что утрата, повреждение произошли вследствие непреодолимой силы.

Закон обязывает ломбард страховать в пользу залогодателя за свой счет принятые в залог вещи в полной сумме их оценки. Заемщик вправе потребовать возврата заложенной вещи после полного возврата им суммы займа в установленный договором срок.

Льготный срок по договору хранения:

1. Если сданная на хранение вещь не востребована поклажедателем в срок, установленный договором хранения, ломбард обязан осуществлять ее хранение в течение льготного двухмесячного срока.

2. Днем начала течения льготного двухмесячного срока считается день, следующий за днем окончания срока хранения, указанного в сохранной квитанции.

3. В течение льготного двухмесячного срока, а также срока дальнейшего хранения вплоть до реализации сданной на хранение вещи ломбард не вправе ухудшать условия хранения такой вещи. За хранение вещи в указанный период взимается соразмерное вознаграждение.

Обращение взыскания на невостребованные вещи осуществляется в бесспорном порядке на основании исполнительной надписи нотариуса. Договором займа может быть предусмотрена возможность обращения взыскания на невостребованные вещи без совершения исполнительной надписи нотариуса.

В течение льготного месячного срока и далее вплоть до дня реализации заложенной вещи ломбард не вправе увеличивать процентную ставку по займу, предусмотренную договором займа, ухудшать условия хранения заложенной вещи, а также взимать плату за ее хранение.

В отличие от льготного периода по договору займа, льготный период по договору хранения составляет два месяца (статья 11 Федерального Закона от 19 июля 2007 г. № 196-ФЗ «О ломбардах»).

Днем начала течения льготного двухмесячного срока считается день, следующий за днем окончания срока хранения, указанного в сохранной квитанции.

В течение льготного двухмесячного срока, а также срока дальнейшего хранения, вплоть до реализации сданной на хранение вещи, ломбард не вправе ухудшать условия хранения такой вещи. Однако следует отметить, что за хранение вещи в указанный период ломбардом взимается вознаграждение, поскольку хранение вещи по договору хранения, в отличие от хранения вещи по договору займа, является основной услугой ломбарда, оказываемой на возмездной основе.

По истечении льготного срока в случае, если заемщик не исполнил обязательство, предусмотренное договором займа, или поклажедатель не востребовал сданную на хранение вещь, такая вещь считается невостребованной и ломбард вправе обратить на нее взыскание. Обращение взыскания на невостребованные вещи осуществляется в бесспорном порядке на основании исполнительной надписи нотариуса. При этом договором займа может быть предусмотрена возможность обращения взыскания на невостребованные вещи без совершения исполнительной надписи нотариуса.

Следует отметить, что заемщик или поклажедатель в любое время до продажи невостребованной вещи вправе прекратить обращение на нее взыскания, исполнив свои обязательства перед ломбардом.

Реализация невостребованной вещи осуществляется в целях удовлетворения требований ломбарда к заемщику или поклажедателю в размере, определяемом в соответствии с условиями договора займа или договора хранения на день продажи невостребованной вещи. Реализация невостребованной вещи, на которую обращено взыскание, осуществляется путем ее продажи, в том числе с публичных торгов. Форма и порядок реализации невостребованной вещи определяются решением ломбарда, если иное не установлено договором займа или договором хранения.

После продажи заложенной вещи требования ломбарда к залогодателю (должнику) погашаются, даже если сумма, вырученная при реализации заложенного имущества, недостаточна для их полного удовлетворения.

Если после продажи невостребованной вещи сумма обязательств заемщика или поклажедателя перед ломбардом оказалась ниже суммы, вырученной при реализации невостребованной вещи, либо суммы ее оценки, ломбард обязан возвратить заемщику или поклажедателю:

1) разницу между суммой оценки невостребованной вещи и суммой обязательств заемщика или поклажедателя в случае, если сумма, вырученная при реализации невостребованной вещи, не превышает сумму ее оценки;

2) разницу между суммой, вырученной при реализации невостребованной вещи, и суммой обязательств заемщика или поклажедателя в случае, если сумма, вырученная при реализации невостребованной вещи, превышает сумму ее оценки.

Ломбард по обращению заемщика или поклажедателя в случае, если и такое обращение поступило в течение трех лет со дня продажи невостребованной вещи, обязан выдать ему денежные средства и предоставить соответствующий расчет размера этих средств. В случае если в течение указанного срока заемщик или поклажедатель не обратился за получением причитающихся ему денежных средств, такие денежные средства обращаются в доход ломбарда.

© УПРАВЛЕНИЕ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ПО НАДЗОРУ В СФЕРЕ ЗАЩИТЫ ПРАВ ПОТРЕБИТЕЛЕЙ И БЛАГОПОЛУЧИЯ ЧЕЛОВЕКА ПО УЛЬЯНОВСКОЙ ОБЛАСТИ , 2021

Если Вы не нашли необходимую информацию, попробуйте

зайти на наш старый сайт

Разработка и продвижение сайта – FMF

Почтовый адрес:

432071, г. Ульяновск, ул. Дмитрия Ульянова, д. 4

Читайте также: