Использование личного телефона в служебных целях в бюджетном учреждении

Компенсация расходов на мобильную связь сотрудникам — это возмещение затрат работников, которые для выполнения своих служебных обязанностей вынуждены пользоваться собственными телефонами и сим-картами.

Когда и кому компенсируют расходы

Выплата компенсации осуществляется согласно утвержденному списку, обычно вместе с выдачей аванса или заработной платы.

Эксперты КонсультантПлюс разобрали, как учитывать компенсацию расходов работника на мобильную связь. Используйте эти инструкции бесплатно.

Какие документы обязан предоставить работник

Для получения возмещения каждый работник предоставляет:

- копию договора с мобильным оператором;

- детализацию звонков, сделанных от имени организации.

ВНИМАНИЕ! Тем, кто сомневается, обязан ли работник предоставлять детализацию звонков по личной сим-карте, сообщаем, что по закону сотрудник не обязан предъявлять такой отчет. Но попросить сотрудника делать это в добровольном порядке для экономического обоснования затрат не запрещено.

Как правильно возместить затраты

Расходы возмещаются, если они произведены во время осуществления трудовых обязанностей. Это может быть оплата:

- за использование собственного имущества сотрудника (сотового телефона, ноутбука);

- износа технических средств;

- интернета или услуг сотового оператора.

Как оформить возмещение расходов сотрудников на мобильную связь

Если сим-карта оформляется на предприятие и оно самостоятельно оплачивает услуги мобильного оператора, для каждого работника устанавливается определенный лимит и осуществляется учет расходов сотрудников на сотовую связь и их оформление. Оформление происходит следующим образом:

- Руководитель предприятия издает приказ, где указывает список должностей, в отношении которых будет действовать возмещение расходов.

- Подписывается договор с сотовым оператором.

- Подписывается соглашение с работником о выделении ему сотового рабочего телефона или sim-карты, отдельно оговаривается установленный лимит.

- Ежемесячное предоставление мобильным оператором документов для учета расходов: счета-фактуры, акты, детализации вызовов по каждому номеру.

Чтобы ответить на вопрос, достаточно ли только приказа на компенсацию сотовой связи, обратимся к письму УФНС России по г. Москве от 05.10.2010 № 16-15/104055@. В нем говорится, что необходимость использования сотового для выполнения рабочих обязанностей следует зафиксировать и в должностной инструкции сотрудника.

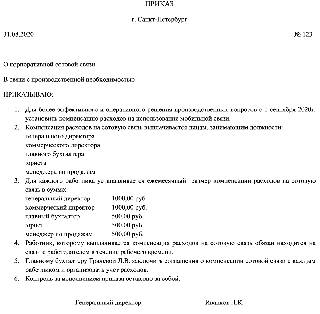

Образец приказа

Государственное бюджетное образовательное учреждение дополнительного образования детей специализированная детско-юношеская спортивная школа олимпийского резерва «Аллюр»

| 29.11.2020 г. | № 249 |

О корпоративной сотовой связи

С целью повышения результатов деятельности

- Для повышения результатов образовательной деятельности и эффективного взаимодействия с 1 декабря 2020 г. установить компенсацию использования мобильных телефонов согласно занимаемой должности.

- Выплачивается компенсация услуг связи

- директору

- главному бухгалтеру

- руководителю отдела кадров

- Для каждого назначается ежемесячная выплата в сумме:

- директору — 1500,00 руб.

- главному бухгалтеру — 500,00 руб.

- руководителю отдела кадров — 500,00 руб.

- Работник, получающий компенсацию, обязан быть доступен для вызова в рабочее время.

- Главному бухгалтеру Викторовой В.В. заключить договоры о возмещении расходов с каждым сотрудником и обеспечить их учет.

- Контроль за выполнением приказа осуществляет директор.

Директор Иванов И.И.

Налогообложение компенсации

Вне зависимости от того, получает ли работник средства в виде возмещения затрат на сотовую связь или компания оплачивает ее сама, НДФЛ и страховые взносы с компенсации расходов на мобильную связь сотруднику оплачивать не придется.

ВНИМАНИЕ! Чтобы избежать претензий по поводу налоговых и страховых выплат, приготовьте и храните полный комплект документов для доказательства обоснованности затрат.

Бухгалтерский учет выплат

Бухгалтерский учет компенсации услуг связи генеральному директору и другим сотрудникам производится при условии, что переговоры осуществлялись с целью получения организацией прибыли. Если свидетельства экономической обоснованности затрат отсутствуют, они не принимаются к учету.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Сотрудники органа власти (госслужащие) используют личные сотовые телефоны для служебных нужд. По внутреннему положению на основании представляемых авансовых отчетов производится возмещение расходов на сотовую связь в пределах установленных для сотрудников лимитов (лимиты для госслужащих установлены на региональном уровне). В качестве подтверждающих расходы документов сотрудники предоставляют чеки на оплату сотовой связи. Документы, подтверждающие фактическое использование услуг связи, не представляются. Внутренним положением не установлен перечень документов, которые сотрудники должны прилагать к авансовым отчетам в подтверждение использования услуг связи.

Является ли данный порядок возмещения расходов на мобильную связь нарушением?

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

ПОЛУЧИТЕ БЕСПЛАТНЫЙ ДОСТУП К СИСТЕМЕ ГАРАНТ НА 3 ДНЯ!

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Больше материалов по теме «Оплата труда» вы можете получить в системе КонсультантПлюс .

Ряд специальностей связан непосредственно с переговорами, в том числе по телефону. Так как мобильный является инструментом, нужным для обеспечения рабочей деятельности, услуги сотовой связи оплачиваются работодателем. Компенсация предполагает частичный или полный возврат средств сотруднику за услуги связи. Возмещаются только траты на звонки по рабочим вопросам. Сопутствующие расходы должны быть правильно учтены.

Нормативная база

Необходимость возмещения расходов сотрудника, связанных непосредственно с рабочими нуждами, прописана в статье 164 ТК РФ. В статье 188 ТК РФ указаны случаи, предполагающие компенсацию:

- Использование в работе собственности сотрудника (к примеру, сотового устройства).

- Амортизация объектов собственности.

Амортизация на сотовый будет начисляться только тогда, когда стоимость телефона составляет более 40 000 рублей. Если же стоимость его меньше, затраты на покупку средства связи списываются на материальные затраты.

Работодатель также должен возмещать расходы сотрудника непосредственно на услуги связи. В статьях 41 и 45 ТК РФ указано, что порядок таких выплат должен быть прописан в коллективном соглашении, а также в нормативно-правовых актах. Размер выплат устанавливается в двустороннем порядке. Объем выплат нужно указать в трудовом договоре. Если трудовой договор уже составлен, пункт об объеме возмещения можно прописать во вспомогательном соглашении.

К СВЕДЕНИЮ! Траты на сотовую связь, фиксируемые в учете, должны быть экономически обоснованными. В обратном случае фирма будет привлечена к административной ответственности. Что обозначает экономическая обоснованность? Это значит, что использование сотовой связи в работе делает труд более эффективным, увеличивает показатели.

Бумаги для подтверждения трат на переговоры по телефону

ВАЖНО! Образец положения об использовании корпоративной мобильной связи от КонсультантПлюс доступен по ссылке

Расходы на сотовую связь будут компенсироваться только в том случае, если они будут подтверждены документально. Для подтверждения используются эти документы:

- Приказ руководителя фирмы. В нем должен быть указан перечень специальностей, которые неразрывно связаны с телефонными переговорами. В приказе можно также оговорить ряд сотрудников, которым может выплачиваться компенсация.

- Должностная инструкция сотрудника. Этот документ обосновывает нужность телефонных переговоров.

- Трудовой договор и дополнительное соглашение. В них указываются условия и порядок возмещения затрат. Можно оговорить фиксированную сумму, которая будет выплачиваться работнику.

- Договор с оператором, детализация звонков. Документы устанавливают фактический размер расходов.

Рассматриваемый перечень документов установлен письмом Минфина от 27.07.2006 года № 03-03-04/3/15.

Вопрос: Облагается ли взносами на травматизм оплата (компенсация) работодателем услуг сотовой (мобильной) связи работникам (пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ)?

Посмотреть ответ

Основные особенности возмещения затрат

Компенсация затрат на услуги сотовой связи предполагает выполнение ряда действий. Рассмотрим некоторые из них.

Аренда телефона у работника

Если деятельность сотрудника напрямую связана с использованием сотового телефона, то аппарат превращается из личного имущества в инструмент, используемый фирмой. Поэтому разумно и правомерно арендовать телефон у работника. Сделать это можно двумя способами:

- Оформлением договора аренды телефона на основании статей 606-625 ГК РФ. В документе указывается срок аренды, объем компенсаций и порядок их выплаты.

- Оформлением договора безвозмездной эксплуатации устройства.

Не обязательно заключать договор. Все нужные пункты можно прописать в трудовом соглашении.

Детализация счета

Детализация счета необходима для того, чтобы установить фактическое время телефонных переговоров. Следовательно, на основании фактического времени можно определить размер выплат.

Нужно сказать, что необходимость детализации счета не указана в законодательных актах. На этот счет существуют различные мнения. Минфин и налоговые структуры, как правило, считают наличие детализации необходимым. Ряд арбитражных судов, напротив, утверждают, что наличие этого документа вовсе не обязательно.

Лимиты трат на мобильную связь

Для сокращения расходов компании обычно устанавливаются лимиты на сотовую связь. Существуют следующие варианты:

- Безлимитный тариф. Основное его преимущество – отсутствие необходимости контроля трат сотрудников на сотовую связь. Выплаты сотовому оператору будут фиксированными. Размер их останется таким же вне зависимости от длительности телефонных переговоров.

- Установление лимитов. Нужно для того, чтобы сократить число ненужных звонков. Размер лимитов устанавливается в приказе руководителя или в соответствующем Положении.

Наличие лимитов позволяет дисциплинировать сотрудников. Звонки сверх лимита признаются экономически необоснованными, а потому не учитываются для целей налогообложения.

Как работают лимиты? Рассмотрим на примере. Лимит на телефонную связь в компании составляет 3 000 рублей в месяц. Сотрудник «наговорил» на сумму 3 500 рублей. В этом случае будет возмещена только сумма 3 000 рублей. 500 рублей придется уплатить самому работнику.

К СВЕДЕНИЮ! Важно устанавливать лимиты, соответствующие фактическим затратам. Если лимит будет слишком малым, это ухудшит экономическую эффективность. Если установленный лимит будет постоянно нарушаться, имеет смысл его увеличить.

Будет ли облагаться компенсация НДФЛ и страховыми взносами?

Возмещение трат на услуги связи не предполагает начисление НДФЛ, страховых взносов. Однако это касается случаев, когда рабочий телефон использовался только в трудовой деятельности. Если же сотрудник совершал звонки личного характера, сопутствующие расходы будут облагаться НДФЛ.

НДФЛ начисляется и в тех случаях, когда был оформлен договор аренды мобильного. К примеру, за аренду сотового телефона работодатель платит 500 рублей. Сотруднику за пользование услугами связи выплачивается фиксированная сумма размером 1 500 рублей. В данном случае облагаться НДФЛ и страховыми взносами будет сумма в 500 рублей. НДФЛ составит 65 рублей (исходя из ставки 13%).

ВАЖНО! В налоговом учете возмещение расходов будет указано как оплата услуг связи. Это актуально для любого налогового режима.

Бухгалтерский учет компенсационных расходов

Расходы на мобильную связь будут включены в учет только при наличии условия: направленность на извлечение прибыли. Если расходы не являются экономически обоснованными, налоговые структуры уберут их из себестоимости. Бухгалтерский учет предполагает использование следующих проводок:

- ДТ20, 26, 44 КТ73. Учет трат на сотовую связь.

- ДТ73 КТ50, 51. Траты на мобильную связь были компенсированы.

ВАЖНО! Учет в составе себестоимости может вестись только в том случае, если имеется первичный документ: счет-фактура от оператора с указанием конкретной фирмы.

Варианты оплаты услуг связи и особенности бухучета

Существуют следующие варианты оплаты:

- Оплата авансом. Если сотовая связь оплачивается авансом, соответствующие платежи будут считаться авансовыми.

- Карты экспресс-оплаты. Минус оплаты картами заключается в том, что отсутствие сопутствующих документов может вызвать нарекания со стороны налоговых органов.

- Компенсация. Актуальна для тех случаев, когда работодатель не заключил договора с оператором, и сотрудники в своей работе используют личные сим-карты. Затраты на личные переговоры учитываются в составе прочих трат на счете 91.

Как правило, компании практикуют способ компенсации. Оплата экспресс-картами неактуальна, из-за того что этот вариант рискован.

Обсудим, как оформить компенсацию за мобильную связь сотруднику.

Общий алгоритм такой.

- Прописать возмещение в трудовом договоре.

- Заключить соглашение с оператором.

- Обработать счета, запросить детализацию.

- Рассчитать сумму и провести в бухучете.

Обязан ли работодатель компенсировать расходы

Работодатель компенсирует сотрудникам расходы на корпоративную сотовую связь, если эти затраты связаны с выполнением трудовых обязанностей (ст. 164 ТК РФ). Такие издержки работники подтверждают специальными документами.

При использовании личного имущества в рабочих целях выплачивается (ст. 188 ТК РФ):

- денежная компенсация работникам за мобильную связь: личный телефон, ноутбук (оплачивают интернет);

- возмещение за износ личных технических средств.

Величину возмещения закрепляют в письменной форме — отдельным пунктом в трудовом договоре при приеме на работу или в дополнительном соглашении, если такая необходимость возникла после подписания трудового договора.

С 01.06.2021 действуют новые правила предоставления организациям и ИП корпоративных мобильных услуг (533-ФЗ от 30.12.2020). Коммерческие организации вправе заключать договор на приобретение сим-карт работникам через интернет, используя усиленную квалифицированную электронную подпись, неквалифицированную ЭП для работы с сервисами государственных и муниципальных услуг или простую ЭП, которую владелец получал лично. Кроме того, с 1 июня компании обязаны через ЕСИА раскрывать информацию о сотрудниках, которые пользуются корпоративной связью. Таким образом, информация о работниках и корпоративных сим-картах теперь публикуется на Госуслугах.

Документы, подтверждающие расходы

- должностной инструкцией — в ней указывают, что при выполнении работы требуется использовать мобильный телефон и, соответственно, услуги мобильного оператора;

- трудовым договором — в нем указывают размер и порядок компенсации издержек;

- договором с мобильным оператором — в нем подтверждают регистрацию номера телефона за конкретным служащим;

- счетами за связь — в них указывается сумма затрат.

Особых правил, как прописать в трудовом договоре компенсацию мобильной связи, нет: работодатели устанавливают фиксированную сумму или определяют иной порядок расчета и выплаты возмещения.

В законодательных актах не указано, обязан ли работник предоставлять детализацию звонков по личной сим-карте для подтверждения расходов. У ведомств нет единого мнения на этот счет:

1. ИФНС при проверке требует детализацию звонков для экономического обоснования расходования средств и подтверждения служебного характера телефонных разговоров (письмо УФНС по г. Москве № 16-15/104055@ от 05.10.2010). Этой позиции придерживается и Минфин — детализация позволяет отследить служебные звонки (письма № 03-03-04/3/15 от 27.07.2006, № 03-03-06/1/350 от 05.06.2008, № 03-03-07/2 от 19.01.2009).

2. Суды утверждают обратное. В Налоговом кодексе нет перечня документов, который подтверждает служебный характер издержек на мобильные услуги, детализация не является обязательной (постановление ФАС МО № КА-А40/7416-09 от 06.08.2009). Судебные органы отсылают к тому, что содержание переговоров — это тайна, охраняемая законом (ст. 63 126-ФЗ от 07.07.2003, определение КС РФ № 345-О от 02.10.2003, постановление ФАС МО № КА-А40/4697-09-2 от 03.06.2009).

Как оформить выплаты

Руководитель в обязательном порядке издает приказ, регламентирующий возмещение расходов на мобильные звонки по работе. В ст. 188 ТК РФ и других законодательных нормативах указано, достаточно ли только приказа на выплату компенсации — нет, недостаточно. Возмещение за использование личного имущества в рабочих целях указывают в должностных обязанностях, трудовом договоре или дополнительном соглашении о компенсации сотовой связи (письма Минфина № 03-04-06-01/138 от 17.06.2009, № 03-04-06/6-327 от 31.12.2010, Минздравсоцразвития № 550-19 от 12.03.2010, № 1343-19 от 26.05.2010).

Порядок возмещения издержек закрепляют в коллективном соглашении и локальных нормативах (ст. 41, 45 ТК РФ), а в трудовом договоре фиксируют объем компенсации.

Приказ

- Инструкция, как составить приказ на возмещение мобильных услуг.

- Указать основные реквизиты приказа — номер, дату, место издания.

- Определить цель издания распоряжения — например, производственная необходимость.

- Изложить суть — компенсировать сотрудникам использование личного имущества (телефон, ноутбук, оборудование) и затраты, связанные с его использованием (связь, интернет, амортизация).

- Установить дату начала возмещения.

- Перечислить работников, которым возмещают издержки.

- Установить лимиты (при использовании лимитов в организации).

- Подписать приказ у руководителя.

НДФЛ и взносы с компенсации

Работодатель не перечисляет НДФЛ и страховые взносы с компенсации за использование личного сотового телефона в служебных целях в 2021 году (письмо Минфина № 03-04-06/83831 от 14.12.2017). Если работник использовал рабочий телефон в личных целях, с него удержат НДФЛ.

Бухучет компенсаций

Бухгалтерский учет сотовой связи сотрудников осуществляется, если звонки использовались с целью извлечения компанией прибыли. Затраты, не обоснованные экономически, не принимаются к учету. В таблице показали, как оплачивать личный телефон сотрудника и как такие операции отражаются в бухучете:

А вот как возместить мобильную связь сотруднику в бюджетном учреждении (указания № 65н от 01.07.2013, инструкция № 174н от 16.12.2010):

- Дт 0 109 00 212 Кт 0 302 12 730 — начислено возмещение (п. 128 инструкции 174н);

- Дт 0 302 12 830 Кт 0 201 34 610 — возмещение выплачено из кассы, если с работниками производятся наличные расчеты (п. 85 инструкции 174н);

- Дт 0 302 12 830 Кт 0 201 11 610 — возмещение перечислили на банковскую карту, если с работниками производятся безналичные расчеты (п. 129 инструкции 174н).

ВНИМАНИЕ!

15 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Компенсация расходов на мобильную связь сотруднику — это выплата, возмещающая затраты работника на служебные переговоры с использованием услуг сотовых операторов. Чтобы избежать претензий контролирующих органов, соберите полный пакет документов, подтверждающий производственный характер переговоров.

На каком основании выплачивают компенсацию

Общение с контрагентами посредством мобильной связи — важная часть работы работников многих организаций, ведущих различную деятельность. Как оформить компенсацию за мобильную связь сотруднику, зависит от того, кто заключил договор с мобильным оператором: сама организация или непосредственно работник.

В любом случае затраты должны быть экономически обоснованны. Порядок осуществления расходов на мобильные переговоры компания разрабатывает самостоятельно и утверждает в локальном нормативном акте.

Организация сама оплачивает сотовую связь

Организация вправе сама заключить договор корпоративной сотовой связи с оператором. В этом случае телефонный номер закрепляется за организацией и она сама оплачивает услуги оператора. Для контроля каждому сотруднику устанавливается лимит расходов. Вот как оформить компенсацию расходов на сотовую связь в данном случае:

- Решение о подключении корпоративного тарифа руководитель компании закрепляет приказом. В нем указывается перечень должностей, которые вправе пользоваться корпоративной связью и лимиты услуг.

- Организация заключает договор на корпоративный тариф с оператором.

- С сотрудником заключается соглашение о предоставлении телефона и/или sim-карты с установленным лимитом.

- Ежемесячно мобильный оператор предоставляет документы, подтверждающие расходы: акты, счета-фактуры, детализацию звонков (иных услуг) по каждому номеру, закрепленному за организацией.

Выплачиваем компенсацию сотруднику

При заключении работником лично договора с сотовым оператором и выплате компенсации работодателем необходимо:

- Подготовить и издать приказ о компенсации мобильной связи сотрудникам, в котором прописывается перечень должностей работников, которым необходимо использование сотовой связи, объем компенсируемых расходов.

- Прописать в трудовом договоре или соглашении с каждым сотрудником условия и размер возмещения затрат на телефонные переговоры.

- Получить от каждого сотрудника копию договора с мобильным оператором.

- Обязать каждого работника предоставлять детализацию звонков, произведенных в интересах организации.

В чьей собственности телефон (корпоративный/личный)

При ведении телефонных переговоров работник вправе использовать личный телефон или же телефон, предоставленный работодателем.

В первом случае стороны вправе установить компенсацию сотруднику за использование личного имущества.

Во втором затраты на приобретение корпоративных телефонных аппаратов организации вправе учесть в управленческих (коммерческих) расходах.

Облагается ли компенсация НДФЛ и взносами

Независимо от того, сама компания оплачивает расходы на связь или компенсирует их работнику, не облагайте их:

- налогом на доходы физических лиц (п. 1 ст. 217 НК РФ);

- страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Возмещение затрат на услуги мобильных операторов, согласованные сторонами трудовых отношений, признаются компенсационными и освобождаются от обложения (письма Минфина РФ от 30.12.2019 №03-04-05/103335, от 24.11.2017 №03-04-05/78097).

Чтобы избежать претензий контролирующих органов и доначислений НДФЛ и страховых взносов, соберите полный пакет документов для подтверждения обоснованности затрат на услуги сотовых операторов.Бухгалтерский учет

Затраты на мобильные переговоры сотрудников отражайте в расходах по обычным видам деятельности

| Операция | Дебет | Кредит |

|---|---|---|

| Заключен договор с поставщиком услуг | ||

| Получен акт об оказании услуг сотовым оператором | 26, 44 | 60, 76 |

| Оплачены услуги поставщику | 60, 76 | 51 |

| Выплачивается возмещение работнику использования связи в служебных целях | ||

| Начислена компенсационная выплата работнику за служебные телефонные переговоры | 26, 44 | 73 |

| Выплачена компенсация расходов на сотовую связь работнику | 73 | 50, 51 |

При расчете налога на прибыль документально подтвержденные затраты на услуги мобильных операторов включаются в прочие расходы, связанные с производством и реализацией (пп. 25 п. 1 ст. 264 НК РФ). При отсутствии подтверждения оплаты телефонных переговоров в служебных целях учесть затраты на сотовую связь нельзя.

Читайте также: