Фонд акций добрыня никитич что это

Фонд инвестирует средства в диверсифицированный портфель акций преимущественно российских эмитентов, обладающих достаточной ликвидностью и высоким потенциалом роста. Основу портфеля составляют ликвидные акции. Некоторая доля активов может инвестироваться в акции второго эшелона. Отбор акций происходит на базе тщательного фундаментального анализа эмитентов, а также оценки текущей стоимости акций относительно их долгосрочного потенциала роста.

До 15.02.2013 фонд назывался ОПИФ акций «Тройка Диалог – Добрыня Никитич»

Минимальная сумма инвестирования:

Через web-сервер УК или Мобильное приложение - 1 000 рублей

При подаче заявки УК и агентам в бумажной форме:

- при первоначальном инвестировании- 15 000 рублей

- при последующем инвестировании - 1 000 рублей

Через Ситибанк:

- при первоначальном инвестировании — 50 000 рублей

- при последующем инвестировании — 5 000 рублей

Мой опыт

Ну, думаю, есть у меня "лишняя" десятка, почему бы не попробовать?! Покупать паи в ПИФах там, кстати, можно от 1 тыс руб.

За последние 3 года фонд показал доходность на уровне 54,28%, за 6 месяцев - 16,7%. Заманчиво?

Вот и мне показалось, что не плохо, не плохо. Раз уж есть относительно свободные деньги, почему бы не испытать новых ощущений?!

Внесла. Мои впечатления.

Да чуть не поседела! В первые же 2 дня доходность показала заманчивые 17% и к моим 10 тыс руб очень лихо приплюсовались 1700 руб .

Так же лихо эти 1700 руб "улетели" 🤷♀️

Еще через неделю ПИФ показал доходность -22% ! Я когда это увидела, меня аж в жар бросило! ГДЕ МОИ ДЕНЬГИ. На счету вместо моих собственных 10 тысяч осталось 7800 с копейками.

Не думала, что буду про этот ужас писать, жаль скрины не сделала!

Самое интересное, что "в минус" фонд улетел очень быстро, а вот "плюс" потом наращивал почти 3 месяца!

В итоге, деньги я вывела с доходностью около 10%. Ну что ж. 1000 руб с 10 000 руб за 3 месяца - очень даже не плохо! На вкладе я бы столько не заработала и за 3 года!

Ради интереса оставила у "Добрыни Никитича" 1000 руб. Пока я не готова рисковать бОльшими суммами)))

На сегодня доходность больше 32%! Эх! И почему у меня нет свободного миллиона!? На сегодня доходность больше 32%! Эх! И почему у меня нет свободного миллиона!?1. Главная - я не потрудилась изучить динамику! В итоге, деньги в ПИФ я ввела на самом максимальном значении августа! Поэтому падение оказалось столь значительным и столь неприятным.

2. Я слишком уж поторопилась выводить деньги . Стоило подождать еще немного. С другой стороны, от падения стоимости ПИФа никто не застрахован и иногда лучше "перебдеть, чем недобдеть.

3. Не имея даже малейшего опыта в инвестировании я с головой ринулась в этот интереснейший мир! И выбрала самый высокодоходный, но и самый рисковый вариант. Начинать надо было с более стабильного фонда, чтобы, так сказать, прочувствовать вкус и понять вообще что здесь к чему.

Как я потерял деньги, вложив их в ПИФы

В конце 2017 года я решил вложить 200 тысяч рублей в ПИФы. Деньги лежали на счету в Сбербанке, поэтому, чтобы не платить комиссию за перевод в другой банк, я пошел туда. Консультант банка помог мне оформить договор и перевел средства на 2 ПИФа, которые я ему указал (я их заранее выбрал).

Что же было дальше? Рассмотрим каждый ПИФ отдельно.

ПИФ "Илья Муромец"

Его я выбрал как малорискованный. Это фонд российских государственных и корпоративных облигаций.

Вложил: 100000 рублей ровно. Итоговая доходность: +2,46%. Получил на выходе: 98224 (-1776) рубля. (Выводил в 2 этапа.)

Почему так вышло, что доходность положительная, а денег дали даже меньше, чем я вложил в фонд?

Есть 2 важные вещи, которые надо учесть всем, кто хочет работать с ПИФами:

- При вложении средств (покупка паев) взимается надбавка 1%, а при снятии (продажа паев) взимается скидка 2% при инвестировании до полугода и 1% при инвестировании от полугода до 2 лет (далее не взимается).

- С любой прибыли удерживается НДФЛ 13%.

Вот и получилось, что вроде бы заработал, а на выходе даже потерял деньги. И это я еще инфляцию не учитывал.

Взглянем на график:

График взят с официального сайта Сбербанка Управление активами График взят с официального сайта Сбербанка Управление активамиЗдесь показана доходность ПИФа "Илья Муромец" за 3 года (до момента написания статьи). За это время стоимость пая выросла на 30%.

Вертикальными линиями я показал приблизительно моменты покупки и продажи паев (инвестирование и снятие средств).

Если бы я не выводил деньги, то на данный момент заработал бы 20%. То есть 20 тысяч рублей.

Этот ПИФ идеально подходит тем, кто не хочет рисковать, а хочет просто вложить деньги и наблюдать, как они приумножаются из года в год, обгоняя инфляцию (за 3 последние года суммарная инфляция в России равна 10,89%).

Моя ошибка здесь заключается в том, что не надо было ничего снимать, а просто периодически доливать финансы на этот ПИФ. Но обстоятельства сложились так, что срочно понадобились деньги.

ПИФ "Потребительский сектор"

Это ПИФ высокорискованный. В него входят акции наиболее крупных российских компаний потребительского сектора (я где-то прочитал, что ожидался рост к Новому году).

Вложил также ровно 100000 рублей. Доходность: -10,13%. Вывел: 88377 (-11623) рублей. (Выводил в 2 этапа)

Как видите, риск оправдался.

Теперь по графику:

График взят с официального сайта Сбербанка Управление активами График взят с официального сайта Сбербанка Управление активамиЗдесь статистика доходности за 2 последних года. Невооруженным глазом видно, что соваться в этот ПИФ без опыта и специальной подготовки - это безумие (чем больше волатильность, тем выше риск).

Если бы я не снимал средств, то получил бы сегодня такой же убыток. Но могло быть и хуже, если бы я снял деньги осенью прошлого года.

Кстати за 2 года доходность фонда составляет -5,37%. То есть небольшой убыток.

Моя ошибка в том, что вообще не нужно было сюда лезть. Этот ПИФ подходит агрессивным инвесторам, которые постоянно покупают/продают активы в течение года, пытаясь заработать на резких колебаниях стоимости.

Рекомендации

Если вы решили вложить деньги в ПИФы, то помните о следующих вещах:

- При инвестировании с вас возьмут надбавку, при снятии денег - скидку. В разных банках разные условия.

- С любой прибыли вы платите подоходный налог 13%. Если прибыли нет, то не платите. НО! Если вы не продаете паи больше 3-х лет, то вы освобождаетесь от уплаты налога.

- По графику сразу видно, рискованный актив или нет. Если график пологий без резких колебаний, то риска здесь мало. Если график скачет без выраженного тренда, то риск огромный.

- Если у вас мало опыта и квалификации в инвестировании, то всегда выбирайте малорискованные активы. Высокорискованные активы следует добавлять в портфель малыми долями постепенно в процессе освоения этой непростой науки.

Спасибо, что дочитали! Если статья понравилась, ставьте лайк . Если есть вопросы, задавайте в комментариях . Если хотите больше информации о саморазвитии, карьере, заработках и личных финансах, - подписывайтесь на канал!

Условия инвестирования в ПИФ Сбербанка Добрыня Никитич

Условия вложений в фонд акций «Добрыня Никитич» в Сбербанке:

- Первоначальная покупка. В режиме онлайн — от 1000 руб., в офисе банка — от 15 000 руб.

- Последующее приобретение паев — от 1000 руб.

- Надбавка к стоимости. В момент приобретения паев вы заплатите больше на 1%, если сумма сделки до 3 млн руб., когда она выше — на 0,5%.

- Скидка. При продаже своей доли вы получите на 2% меньше, при условии владения ей до 180 дней, от 181 до 731 дня — 1%, свыше — 0%.

Кроме того, подразумеваются иные вознаграждения, вычитаемые из капитала (инвестор с ними не сталкивается напрямую):

- Управляющей компании — 3,2% от средств пайщиков.

- Аудиторской организации, регистратору, а также депозитарию — не более 0,3%.

Официальный сайт ПИФа

На прибыль с ПИФов необходимо уплатить НДФЛ 13% . Освобождение от налога возможно, если вы купили паи после 1 января 2014 и владели ими более 3 лет. Максимальная сумма для льгот — 3 млн руб. в год.

Мои выводы

Инвестирование в ПИФы - это ужасно интересно! И ужасно волнительно! Подходить к вложениям нужно внимательно и с умом. Любой фонд может как резко "упасть", так и резко "выстрелить". Надо постоянно держать руку на пульсе.

Но доходность по ПИФам однозначно гораздо выше, чем на вкладах.

Мне мой опыт очень понравился, хоть и потрепал нервы! Для себя решила, что вот немного выберусь из кредитов и обязательно буду пробовать еще зарабатывать)

Кстати, недавно общалась со своим старым знакомым. Он вполне состоятельный человек, много вкладывает, умеет грамотно распоряжаться деньгами. Вообще, у него я могла бы многому научиться, если бы мы общались ближе. Так вот отзыв о его первом знакомстве с ПИФами очень похож на мой опыт. Дословно: "Чуть без штанов не остались"! Так что, ошибки у всех новичков похожи)

ПИФы - инвестиции не для слабонервных: мой скромный опыт

А вы знали, что в мобильном приложении Сбербанк Онлайн можно без проблем и лишних заморочек инвестировать в ПИФы (паевые инвестиционные фонды)?

Недавно я с удивлением обнаружила эту функцию в своем приложении (кому интересно, заходите во вкладку "инвестиции и пенсии", там оказывается много всего припрятано).

Вывод

Добрыня Никитич — это паевой фонд Сбербанка, стратегия которого ориентирована только на инвестиции в акции. Его доходность за 3 года может превысить 50%. Исключение — периоды экономического кризиса, когда фондовый рынок в упадке. Начать вкладывать в данный ПИФ можно от 1000 руб. На покупку и продажу паев будет списана надбавка, зависящая от суммы, и скидка, на которую влияет срок инвестирования.

Основные показатели ПИФа

Доходность ПИФа Добрыня Никитич за последние 3 года — 56,57%

- Добрыня Никитич — фонд акций перспективных российских компаний

- Условия инвестирования в ПИФ Сбербанка Добрыня Никитич

- Вывод

ПИФ Добрыня Никитич — это простой способ эффективно инвестировать в акции, используя широкую диверсификацию портфеля. Он является одним из лидеров по доходности среди всех паевых фондов в Сбербанке. Ниже мы подробно рассмотрим его особенности и условия инвестирования.

ПИФ Добрыня Никитич от Сбербанка — инвестиционный паевой фонд с высоким потенциалом и риском

Добрыня Никитич — фонд акций перспективных российских компаний

Паи фонда Добрыня Никитич распространяются через АО «Сбербанк Управление Активами». До 2012 года компания называлась «Тройка Диалог».

Стратегия инвестиций подразумевает исключительно покупку акций . Ценные бумаги должны соответствовать двум критериям:

- Достаточный уровень ликвидности, чтобы в будущем их было легко продать.

- Высокий потенциал роста для получения максимальной прибыли.

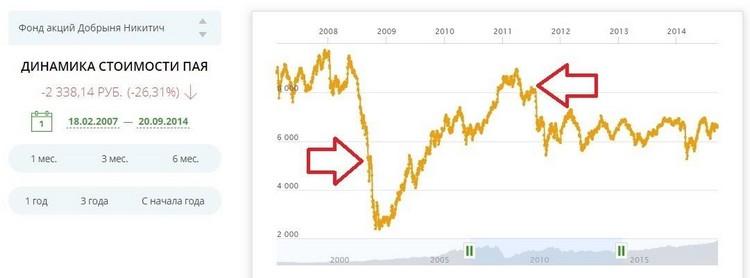

Доходность фонда за последние 3 года — 56,57%. По данному показателю Добрыня Никитич превосходит основные ПИФы Сбербанка (не все), а также на 2–6% обгоняет индекс Московской Биржи.

Необходимо понимать, что заявленная доходность приблизительная и зависит от экономической ситуации в стране.

Наглядно это можно увидеть в ходе кризисов в 2008 и 2011 – 2014 гг.

Человек, купивший паи в начале 2008 года, более 6 лет терпел бы убытки. Это касается не только ПИФов, но и всего фондового рынка. В ходе экономического кризиса ждать доходов не стоит.

Для наглядности также построим график сравнения с несколькими другими фондами Сбербанка.

На дистанции в 3 года Добрыня Никитич проигрывает электроэнергетике и природным ресурсам. Это связано с бурным ростом компаний в данных секторах экономики. Аналогичный рост можно было наблюдать в телекоммуникациях в 2012–2014, а теперь он существенно замедлился и больше не привлекает внимания.

Структура портфеля состоит на 59,2% из акций компаний, производящих энергоносители. Максимальная доля вложений сконцентрирована в Лукойле — 13,9%, а также в Газпроме — 13,6%.

Логично, что фонд не инвестирует в акции конкурентов, поэтому из финансового сектора представлен только сам Сбербанк, занимающий 13,6% портфеля. Небольшая доля капитала (6,1%) остается в форме денежных средств, в том числе, в иностранной валюте.

Рекомендуемый срок инвестирования в данный ПИФ — не менее 1 года. Ему присвоен высокий уровень риска вложений, в чем нет сомнений. Достаточно обратить внимание на вышеуказанные примеры убытков в периоды экономического кризиса.

Читайте также: