Certificate of chinese fiscal resident что это

Постановка на налоговый учет компаний-нерезидентов в России

- Открытие филиала или представительства;

- Покупка движимого или недвижимого имущества на иностранную фирму;

- И некоторых других ситуациях.

- Справку из налогового органа страны регистрации (Tax Certificate);

- Свидетельство о регистрации;

- Учредительные документы;

- Паспорта владельцев фирмы.

- Они должны быть переведены на русский язык (нотариально заверенный перевод);

- Должны быть легализованы, то есть с апостилем.

Учтите, что в налоговую можно подать либо оригиналы, либо нотариально заверенные копии. Поэтому, если Tax Certificate или какой-то другой документ вам потребуется в будущем, то заранее сделайте нотариально заверенную копию или копии, или изготовьте нужные бумаги сразу в двух или более экземплярах. Это может вам потребоваться, например, если вы решите открыть счет для иностранной компании.

После предоставления всех документов в надзорный орган и рассмотрения заявления, компания-нерезидент получит ИНН номер, и далее сможет получить Свидетельство об учете в налоговом органе РФ. Что само по себе не является аналогом международного Tax Certificate, однако для России является основным документом, который подтверждает постановку на учет.

Какая бы цель получения документа из налоговой в другой стране у вас ни была, мы вам поможем. Мы работаем не только с самыми популярными европейскими юрисдикцией – Великобританией и Кипром, но и другими странами и государствам. Обратитесь к нам уже сегодня, чтобы сделать Tax Residence Certificate для иностранной компании.

Как сделать сертификат о полномочиях

За оформление отвечают регистрационные агенты. Наша компания работает в 20+ юрисдикциях, среди которых Ирландия, ОАЭ, Шотландия, и другие государства. Мы поможем оформить необходимые документы, получить апостиль и сделать перевод на русский. Цена зависит от юрисдикции, сроков и конкретной задачи, вы можете уточнить данные у нашего менеджера. Используйте удобный способ связи со страницы с контактами.

Как правило, документ выдается либо на английском языке, либо на языке, являющимся основным для конкретной юрисдикции. Например в Белизе, БВО, Панаме, и других популярных оффшорных юрисдикциях сделать сертификат на английском – не составит проблемы. Но если вам требуется перевести документ на русский язык, то, в большинстве случаев, его проще и выгодней перевести уже в России, в этом случае конечная стоимость документа выйдет ниже.

Что такое Tax Residence Certificate и как его получить

Эти документы выдаются государственными органами, причем в каждой юрисдикции за них отвечает своё подразделение.. Например, в Англии это HMRC (HM Revenue And Customs), на Кипре бумаги можно сделать только в Министерстве финансов (Ministry of Finance) и т.д.

(Новость) Изменения валютного законодательства с 1 июля 2021: использование иностранных электронных кошельков (электронных средств платежа) при проведении валютных операций

1 июля 2021 года вступает в силу Федеральный Закон от 30.12.2020 № 499-ФЗ “О внесении изменений в статью 12 Федерального закона «О валютном регулировании и валютном контроле» и статью 8 Федерального закона «О национальной платежной системе», который вносит изменения в порядок использования валютными резидентами РФ иностранных электронных кошельков (платежных систем) и вводит новый термин: "Переводы денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных резидентам иностранными поставщиками платежных услуг". Данный термин теперь используется в в нормах ст 12 ФЗ -173, при этом, более коротко его можно сформулировать как "расчет через электронный кошелек".

На кого распространяется

Закон распространяется на валютных резидентов РФ:

- физических лиц, имеющих паспорт РФ или российский ВНЖ;

- российских юридических лиц и ИП

Большая часть изменений касается российских юридических лиц и ИП, использующих в своей предпринимательской деятельности электронные кошельки в платежных системах.

Какие бывают электронные кошельки (платежные системы)

Использование электронных кошельков становится очень удобным. "Электронный кошелек" по своей сути это программное обеспечение, которое обслуживается платежной системой. Т.е. в большинстве случаев корректно говорить "электронный кошелек в платёжной системе". Однако, в большинстве случаев, говоря, "электронный кошелек" подразумевают "платежную систему" и наоборот, поэтому для данного обзора будем считать эти термины эквивалентными друг другу.

При этом само по себе использование электронных кошельков позволяет в некоторых случаях оставаться в тени с налоговой точки зрения, именно поэтому законодательно назрела необходимость регулирования данной области.

Обращаю внимание, что новые требования относятся ТОЛЬКО к зарубежным электронных кошелькам, то есть, если у Вас имеется электронный кошелек - уточните, в первую очередь, заключен ли между Вами договор с российским юридически лицом (кошельком, платежной системой) или с иностранным. Если с российским - данные изменения в законодательстве для Вас неактуальны.

Наиболее распространенные российские электронные кошельки: Яндекс Деньги (ЮMoney), WebMoney (может быть также и иностранным!), PayPal (может быть также и иностранным!), Qiwi, RBK Money, VK Pay.

Наиболее распространенные зарубежные электронные кошельки: WebMoney, PayPal, Qiwi, RBK Money, Skrill (Moneybookers), OKPay, Perfect Money, EasyPay, PaySera, Payeer, EuroPlat, Rapida, AdvCash, EcoPayz, Papara, Liqpay, ePayments, SolidTrustPay, Advanced Cash.

Еще раз обращаю внимание, что указанный выше список электронных кошельков - ориентировочный и для точного понимания статуса кошелька необходимо проанализировать договор (или оферту, расположенную на сайте).

Требуется ли подача Уведомления о наличии электронных кошельков в платежной системе

В ч 2 ст 12 ФЗ -173 "О валютном регулировании и валютном контроле", устанавливающую обязанность по подаче Уведомлений изменения НЕ вносились, ОДНАКО, сохраняется обязательство представлять Уведомления о счетах в иных организациях финансового рынка (ИОФР), к которым возможно отнести и платежную систему (В соответствии с Информацией ФНС РФ: "Организациями финансового рынка также признаются иные организации или структуры без образования юридического лица, которые в рамках своей деятельности принимают от клиентов денежные средства или иные финансовые активы для хранения, управления, инвестирования и (или) осуществления иных сделок в интересах клиента либо прямо или косвенно за счет клиента.").

Некоторые занимают позицию о том, что в платежной системе открыт НЕ счет, поэтому подача уведомления не требуется и не требовалась.

С учетом того, что движение электронных средств по электронному кошельку необходимо будет отдельно представлять в налоговый орган (см ниже), считаю, что верным будет вариант подачи Уведомления об открытии электронного кошелька, если он открыт после 1 января 2021 года.

Запрет на использование электронных кошельков в целях получения оплаты за товары (работы, услуги), результаты интеллектуальной деятельности, а также по внешнеторговым контрактам и договорам займа

Данное нововведение актуально в первую очередь для российских юридических лиц и ИП, а также физических лиц-самозанятых. С 1 июля 2021 года в соответствии с ч 4 ст 12 173-ФЗ "О валютном регулировании и валютном контроле":

- запрещается принимать электронные деньги с электронных кошельков (платежных систем) в качестве оплаты за товары (работы, услуги), результаты интеллектуальной деятельности, за исключением расчетов через платежные карты, предоставленные в соответствии с правилами иностранной платежной системы;

- запрещается использование электронных кошельков (платежных систем) для переводов, связанных с осуществлением внешнеторговой деятельности и / или по договорам займа;

Норма закона сформулирована довольно сложно, поэтому процитирую ее также здесь:

ч 4 ст 12 ФЗ "О валютном регулировании и валютном контроле" №173-ФЗ:

"Резиденты могут осуществлять переводы денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг, за исключением приема таких электронных средств платежа для переводов денежных средств без открытия банковского счета на территории Российской Федерации в целях оплаты товаров (работ, услуг), результатов интеллектуальной деятельности, а также операций с использованием таких электронных средств платежа для переводов денежных средств без открытия банковского счета, связанных с осуществлением внешнеторговой деятельности и (или) договорами займа.

Положения абзаца шестого настоящей части, устанавливающие ограничения приема электронных средств платежа, предоставленных резидентам иностранными поставщиками платежных услуг, для переводов денежных средств без открытия банковского счета в целях оплаты товаров (работ, услуг), результатов интеллектуальной деятельности, не распространяются на платежные карты, предоставленные в соответствии с правилами иностранной платежной системы."

То есть если Вы ведете бизнес в РФ (от имени своего ИП или российского юр лица), а именно продаете товары, оказываете услуги, выполняете работы или получаете оплату за предоставленные результаты интеллектуальной деятельности, и у Вас для удобства расчетов с иностранными покупателями имеется зарубежный электронный кошелек - с 1 июля 2021 года Вам запрещается принимать на него оплату по описанным выше основаниям, т.е. запрещается использовать его в коммерческой деятельности. Ее необходимо будет принимать либо через банковский счет, либо с использованием карты платежной системы (выдаются такие карты с соблюдением регулирующих требований РФ). Вам также нельзя будет использовать электронный кошелек, чтобы заплатить иностранному поставщику или предоставить /получить займ.

Таким образом, представляется, что зарубежные электронные кошельки с 1 июля 2021 становится возможным использовать:

- юридическим лицам и ИП - для приема и расходования средств по основаниям, НЕ связанным с предпринимательской деятельностью (т.е. практически полный запрет на использование зарубежных электронных кошельков в коммерческих целях);

- физическим лицам - для покупок через интернет (т.е. совершения расходования) в иностранных магазинах, а также для приема средств, но по основаниям, НЕ связанным с предпринимательской деятельностью (например, переводы между родственниками или друзьями). Также формально физическим лицам нельзя зачислять на электронный кошелк средства от продажи чего-либо (например, автомобиля) или от даже разового оказания услуг или выполнения работ

Нами в ФНС РФ направлен запрос на разъяснение того, что покупка физическим лицом со своего иностранного электронного кошелька товаров или услуг в интернете - законная валютная операция, разрешенная к проведению через электронный кошелек и НЕ является формально внешнеторговой деятельностью для целей новых норм.

Кто вправе НЕ соблюдать порядок проведения валютных операций по электронным кошелькам

Как и в отношении требований к порядку проведения валютных операций по счетам в банках и ИОФР - требования к порядку осуществления переводов денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг, не применяются к физическим лицам - резидентам, срок пребывания которых за пределами территории РФ в течение календарного года в совокупности составит более 183 дней - ч 8 ст 12 ФЗ "О валютном регулировании и валютном контроле" .

Юридические лица и ИП должны соблюдать порядок проведения валютных операций по электронным кошелькам во всех случаях без исключений.

Ответственность

Федеральным законом от 11 июня 2021 г. № 200-ФЗ "О внесении изменений в статьи 3.5 и 15.25 Кодекса Российской Федерации об административных правонарушениях" вводятся новые меры ответственности, связанные с незаконным использованием электронных кошельков. Обращаю внимание, что штрафы вступают в силу только с 1 октября 2021 года.

За использование электронного кошелька в случаях, когда это запрещено:

Осуществление перевода денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг, в случаях, не предусмотренных валютным законодательством Российской Федерации, -

влечет наложение административного штрафа на граждан, лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, и юридических лиц в размере от 75% до 100% суммы <. > денежных средств, переведенных без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг; на должностных лиц - от 20.000 до 30.000 рублей.

Появилась новая мера ответственности (новая часть статьи) за непредставление резидентом в налоговый орган Отчета о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа (подразумеваются случаи, когда отчет о движении средств по электронному кошельку не представлялся до выявления соответствующего нарушения налоговым органом):

Непредставление резидентом в налоговый орган отчета о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг, если представление такого отчета является обязательным, -

влечет наложение административного штрафа на граждан, должностных лиц и юридических лиц в размере от 20% до 40% суммы средств, зачисленных на электронное средство платежа, предоставленное иностранным поставщиком платежных услуг, за отчетный период.

Остальные нарушения, связанные с просрочкой подачи нового Отчета о движении средств по электронным кошелькам и непредставлением подтверждающих документов (для юр лиц и ИП), приравняли по мерам ответственности к ответственности за несдачу отчетов о движении средств по банковским счетам и счетам в ИОФР (подразумеваются случаи, когда отчет о движении средств по электронному кошельку был представлен резидентом самостоятельно с пропуском срока, но ДО выявления соответствующего нарушения налоговым органом):

Несоблюдение установленного порядка представления отчетов о движении средств по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории РФ либо о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг и (или) подтверждающих документов, <. > -

влечет наложение административного штрафа на граждан в размере от 2.000 до 3.000 рублей; на должностных лиц в размере от 4.000 до 5.000 рублей; на юридических лиц - от 40.000 до 50.000 рублей.

Нарушение установленных сроков представления отчетов о движении средств по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации либо о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг, и (или) подтверждающих документов не более чем на 10 дней -

влечет предупреждение или наложение административного штрафа на граждан в размере от 300 до 500 рублей; на должностных лиц в размере от 500 до 1.000 рублей; на юридических лиц - от 5.000 до 15.000 рублей.

Нарушение установленных сроков представления отчетов о движении средств по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации либо о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг, и (или) подтверждающих документов более чем на 10 дней, но не более чем на 30 дней -

влечет предупреждение или наложение административного штрафа на граждан в размере от 1.000 до 1.500 рублей; на должностных лиц в размере от 2.000 до 3.000 рублей; на юридических лиц - от 20.000 до 30.000 рублей.

Нарушение установленных сроков представления отчетов о движении средств по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации либо о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг, и (или) подтверждающих документов более чем на 30 дней -

влечет предупреждение или наложение административного штрафа на граждан в размере от 2.500 до 3.000 рублей; на должностных лиц в размере от 4.000 до 5.000 рублей; на юридических лиц - от 40.000 до 50.000 рублей.

Повторное совершение административного правонарушения, предусмотренного частью 6 настоящей статьи, выразившегося в несоблюдении установленного порядка представления отчетов о движении средств по счетам (вкладам) в банках и иных организациях финансового рынка, расположенных за пределами территории Российской Федерации либо о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг, и (или) подтверждающих документов, -

влечет наложение административного штрафа на граждан в размере 20.000 рублей; на должностных лиц в размере от 30.000 до 40.000 рублей; на юридических лиц - от 400.000 до 600.000 рублей.

Новый Отчет о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг

В дополнение к Отчёту о движении денежных средств и иных активов по счета в банках и ИОФР за пределами территории РФ (ОДС) в законе появляется новая форма отчетности - Отчет о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг - абз 1 и абз 2 части 7 статьи 12 ФЗ "О валютном регулировании и валютном контроле".

Таким образом, если у Вас есть электронный кошелек - движение электронных средств платежа по нему необходимо отразить в Отчете о переводах денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг, который в первый раз необходимо представить в ИФНС в те же сроки как и ОДС:

- для юридических лиц и ИП - за 3 квартал 2021 года - в течение 30 календарных дней с момента окончания 3-го квартала, т.е. до 30 октября 2021 (вместе с выписками по электронному кошельку, начиная с 3-го квартала 2021);

- для физических лиц - за период с 01.07.2021 по 31.12.2021 - в срок до 01 июня 2022

По состоянию на 1 июля 2021 года нет утвержденной новой формы отчета о движении электронных средства платежа. Данный обзор будет дополнен данной формой, доступной для скачивания, как только она появится.

Кто вправе НЕ подавать новую форму отчета о движении средств по электронным кошелькам (платежным системам)

- юридические лица и ИП: Вправе НЕ подавать отчет, если общая сумма средств, зачисленных на указанное электронное средство платежа, за отчетный год не превышает 600 000 рублей, или сумму в иностранной валюте, эквивалентную 600 000 рублей (абз 4 ч 7 ст 12 ФЗ "О валютном регулировании и валютном контроле")

- физические лица: Вправе НЕ подавать отчет, если 1) общая сумма средств, зачисленных на указанное электронное средство платежа, за отчетный год не превышает 600 000 рублей, или сумму в иностранной валюте, эквивалентную 600 000 рублей ИЛИ 2) физическое лицо по итогам календарного года находилось за пределами РФ более 183 дней в году.

Как Вы видите, в отличие от Отчетов о движении денежных средств по счетам в банках и ИОФР новый вид отчета возможно НЕ подавать ТОЛЬКО исходя из суммы зачисленных на него средств без относительно страны нахождения (т.е. в том числе в случае, если электронный кошелек открыт в соответствии с законодательством страны, не имеющей автоматического обмена финансовой информации с РФ).

Возможно, первая мысль, позволяющая НЕ представлять в налоговый орган отчеты о движении средств по электронным кошелькам - сделать дробление электронных кошельков (что не представляет собой сложность), ОДНАКО, совершение по электронным кошелькам переводов в нарушение новых требований повлечет существенные штрафы в случае, если информация о наличии электронного кошелька станет известна налоговоу органу, например, из автоматического обмена финансовой информацией.

Резюме

Очевидно, что с 1 июля 2021 валютное законодательство усложнилось, таким образом, в ФЗ-173 установлены различные правила/требования для физических и юридических лиц и ИП при совершении ими валютных операций (и при совершении переводов денежных средств без открытия банковского счета с использованием электронных средств платежа, предоставленных иностранными поставщиками платежных услуг):

- по счетам в банках за пределами территории РФ - ч 5.1. и ч 5.2. ст 12 ФЗ -173

- по счетам в иных организациях финансового рынка (ИОФР) за пределами территории РФ - абз 5 ч 4 ст 12 ФЗ -173

- по электронным кошелькам (платежным системам) - абз 6 и абз 7 ч 4 ст 12 ФЗ -173

При совершении валютных операций с использований различных счетов во избежание штрафов настоятельно рекомендуется проанализировать описанные выше нормы в каждом конкретном случае.

русский translation: свидетельство налогового резидента .

Контекст:

Certificate of fiscal Residence for STADA Arzneimittel AG

Please find enclosed the original Certificate of Residence for STADA Arzneimittel AG certified

and duly signed by the corresponding German tax authority with regard to royalty payments

due in 2012.

We hope we have been of assistance to you.

If you should have any further queries please do not hesitate to contact us.

STADA Arzneimittel AG

i.V. signature i. A. signature

Mechthild Moormann Claudia Claßen

Head of Group Tax Junior Consultant Group Tax

Перевод:

Свидетельство о налоговом резидентстве для ШТАДА Арцнаймиттель АГ

К настоящему письму прилагается оригинал свидетельства о налоговом резидентстве, выданного для ШТАДА Арцнаймиттель АГ, относительно роялти, подлежащих уплате в 2012, который должным образом заверен и подписан соответствующим немецким налоговым органом.

Мы надеемся, что были полезны Вам.

Если у Вас возникнут дополнительные вопросы, пожалуйста, обращайтесь к нам.

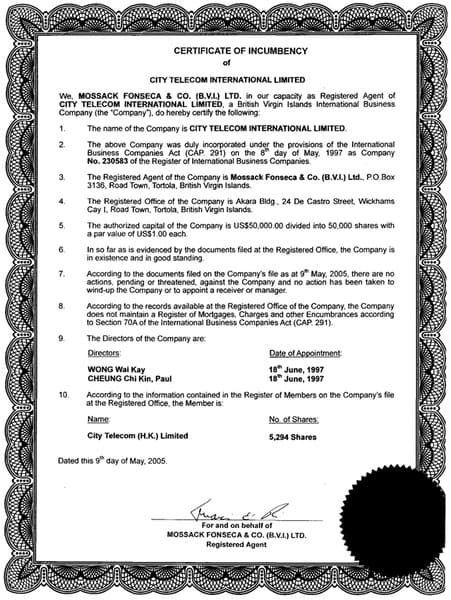

Certificate of Incumbency – сертификат о полномочиях

Certificate of Incumbency – это документ, который подтверждает актуальный статус компании и ее актуальную структуру. По своей сути он частично похож на классическую выписку из торгового реестра, однако включает в себя подробную информацию о структуре компании. Заказать выписку на чужую компанию, чтобы увидеть ее организационную структуру и сделать выводы о полномочиях конкретных представителей вашего контрагента, не возможно.

- Регистрационные данные;

- Информация о владельцах и директорах;

- Данные о владельцах акций;

- Информацию о количестве и составе акций;

- Информация о других лицах, занимающих верховные посты.

Образец сертификата о полномочиях вы можете увидеть ниже:

- Члены высшего руководства;

- Президент корпорации;

- Директор или директора;

- Секретарь;

- Главный бухгалтер;

- И другие лица на аналогично высоких должностях.

Как сделать сертификат налогового резиденства Tax Residence Certificate

В каждой стране свои правила и свой порядок изготовления данного документа. В подавляющем большинстве случаев, чтобы получить требуемый документ самостоятельно, необходимо обратиться в налоговый орган по месту регистрации компании. Однако, если бы всё было настолько просто, то эта процедура не вызывала бы такое количество вопросов.

- Пакет учредительных документов;

- Выписки или документы, которые подтверждают факт наличия юридического адреса;

- Подтверждение назначения директора на должность;

- Копия паспорта директора;

- Заявление о постановке на учет в налоговые органы.

Что входит в стоимость услуг

- Заверение документа у нотариуса;

- Подготовка апостиля;

- Доставка оригинала клиенту.

Как получить и подтвердить налоговый номер в другой стране

- Выписку из налогового органа;

- Регистрационные документы.

Когда и кому требуется сделать Инкамбенси

- Для открытия банковского счета;

- Для регистрации в качестве акционеров;

- Для предоставления отчетности в налоговую;

- Для предоставления информации партнерам и контрагентам при заключении сделок (в том числе по ценным бумагам);

- Для подтверждения текущего состояния компании.

Некоторые банки могут запросить Инкамбенси от клиента не только при открытии счета, но и по ходу действующего контракта. Это практикуется, как правило, лишь банками, которые с особой тщательностью заботятся о собственном портфолио клиентов.

Если ваш оффшор или иностранная компания получили запрос предоставить Certificate of Incumbency, то для получения документа обратитесь к нам. Мы можем подготовить (при обслуживании компании у нас) выписку из большинства юрисдикций мира, сделать полный вариант, который включает в себя максимальное количество информации или краткую версию, подходящую под вашу ситуацию.

Tax Residence Certificate

Когда требуется получить сертификат из налогового органа в другой стране

- Для подтверждения регистрации в налоговой;

- Для прохождения аккредитации представительства, филиала или подразделения компании;

- Для открытия банковского счета;

- Для постановки компании на учет в Российской Федерации;

- Для получения льгот.

Читайте также: