0100800000 имя файла прилагаемого документа не соответствует заявленному

Раюшкин И.А. не предоставил в налоговый орган в установленный законодательством о налогах и сборах срок пояснения (в установленном формате) по требованию Инспекции № 2142 от 23.05.2017, необходимых для осуществления налогового контроля (проведения камеральной налоговой проверки налоговой декларации по налогу на добавленную стоимость за 4 квартал 2016 года), при следующих обстоятельствах.

23 марта 2017 года АО «. » представлена уточненная налоговая декларация № 2 по налогу на добавленную стоимость за 4 квартал 2016 года.

В соответствии с пунктом 1 статьи 88 НК РФ камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

В ходе проведения камеральной налоговой проверки уточненной налоговой декларации № 2 по налогу на добавленную стоимость за 4 квартал 2016 года АО «. » в адрес Общества направлено требование № 2142 о представлении пояснений от 23.05.2017.

В соответствии с п. 1 ст. 93.1 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающейся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), эти документы (информацию).

Приказом ФНС России от 15 апреля 2015 года № ММВ-7-2/149@ утвержден порядок направления документов, используемых налоговыми органами при реализации своих полномочий, регулируемых законодательством о налогах и сборах, в электронной форме по телекоммуникационным каналам связи (далее - Порядок).

Согласно пункту 1 Порядок определяет общие положения организации информационного обмена при направлении налоговыми органами в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи (далее - КЭП) документов, предусмотренных законодательством о налогах и сборах Российской Федерации и используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах Российской Федерации, при проведении налогового контроля (далее - Документы), в том числе требования о представлении пояснений.

Пунктом 8 статьи 6.1. НК РФ установлено, что действие, для совершения которого установлен срок, может быть выполнено до 24 часов последнего дня срока. Если сведения были сданы в организацию связи до 24 часов последнего дня срока, то срок не считается пропущенным.

Требование № 2142 от 23.05.2017 о представлении пояснений в соответствии с требованием статьи 88 НК РФ направлено налогоплательщику в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота. Согласно квитанции о приеме указанное требование получено Обществом 26.05.2017.

Следовательно, в силу положений статьи 88 НК РФ, Обществу надлежало представить пояснения по установленному формату в электронном виде в 5-дневный срок со дня получения, т.е. не позднее 02.06.2017 года.

Согласно п.З ст.88 НК РФ налогоплательщики, на которых НК РФ возложена обязанность представлять налоговую декларацию по налогу на добавленную стоимость в электронной форме, при проведении камеральной налоговой проверки такой налоговой декларации представляют пояснения, предусмотренные настоящим пунктом, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота по формату, установленному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными.

Электронный формат представления пояснений утвержден Приказом ФНС России № ММВ-7-15/682@ от 16 декабря 2016 года «Об утверждении формата представления пояснений к налоговой декларации по налогу на добавленную стоимость в электронной форме». Согласно Приказу ФНС России №ММВ-7-15/682@ от 16 декабря 2016 г. пояснения должны быть представлены в XML формате. Формат описи документов, направляемых в налоговый орган в электронном виде по телекоммуникационным каналам связи, утвержден Приказом ФНС России № ММВ-7-6/465@ от 29 июня 2012 года «Об утверждении формата описи документов, направляемых в налоговый орган в электронном виде по телекоммуникационным каналам связи».

Обществом 30.05.2017 в ответ на требование № 2142 от 23.05.2017 представлены пояснения в xml формате, согласно которым ответ на требование № 2142 от 23 мая 201" года по НДС за 4 квартал 2016 года АО «Шахта «Интауголь» направило почтой в адрес Инспекции письмом № 1/92/18211 от 25.05.2017. На указанный ответ от 30.05.2017 направлено Уведомление об отказе в приеме (уведомление направлено в адрес Общества в файле - . и согласно извещению о получении электронного документа получено Обществом 01.06.2017 в 09.45.49.

Согласно указанному уведомлению причина отказа - [Код: 0100800000] Ошибка в последовательности предоставлении сведений, в файле обнаружены следующие ошибки:

- [Код: 0100800000] Ошибка в последовательности предоставлении сведений:

- [Код: 0100800003] Некорректное сочетание форм в комплекте представленных документов.

Непредставление в установленный законодательством о налогах и сборах срок документов и (или) иных сведений, необходимых для осуществления налогового контроля, влечет административную ответственность должностного лица, предусмотренную частью 1 статьи 15.6 Кодекса Российской Федерации об административных правонарушениях (далее - КоАП РФ).

Определением № 32 от 02.08.2017 в отношении должностного лица АО «. » возбуждено дело об административном правонарушении. Определениями об истребовании сведений, необходимых для разрешения дела об административном правонарушении от 02.08.2017 у Общества истребованы сведения и документы о должностном лице, на которое возложены обязанности по представлению пояснений по требованию Инспекции №2142 от 23.05.2017, необходимых для осуществления налогового контроля (проведения камеральной налоговой проверки уточненной налоговой декларация № 2 по налогу на добавленную стоимость за 4 квартал 2016 года). Согласно уведомлению о вручении № 16799199416488, определение о возбуждении дела об административном правонарушении № 32 от 02.08.2017 получено Обществом 09.08.2017 согласно почтового уведомления № 16799199416488, получено конкурсным управляющим 14.08.2017 согласно почтового уведомления № 16799199416495.

Письмом б/н от 11.08.2017 общество выразило просьбу не возбуждать дело об административном правонарушении в отношении должностного лица в связи с тем, что данное правонарушение допущено не умышленно, в связи с техническими проблемами со стороны . ", и обществом были предприняты все меры для исполнения требования налогового органа. В дополнение к ответу на Определение о привлечении к ответственности за правонарушение и к акту об обнаружении фактов, свидетельствующих о предусмотренных НК РФ налоговых правонарушениях направляем переписку с . " о помощи в отправлении пояснений к уточненным декларациям.

Письмом от 04.09.2017 № 05-16/03278 в адрес Конкурсного управляющего АО «. » Раюшкина И.А направлено повторное Определение об истребовании сведений, необходимых для разрешения дела об административном правонарушении, которое получено адресатом 09.09.2017, что подтверждается почтовым уведомлением о вручении заказного письма №16799199419328.

Письмом от 18.09.2017 №05-16/03479 в адрес Общества направлено определение о продлении срока проведения административного расследования от 01.09.2017. Согласно уведомлению о вручении № 16700015419972 Определение получено 03.10.2017.

Письмом от 13.09.2017 №1/15/2012 обществом представлено возражение по делу об административном правонарушении, из которого следует, что обществом предприняты исчерпывающие меры по исполнению требований МИФНС России по крупнейшим налогоплательщикам № 2142 от 29.05.17 года, а не предоставление сведений связано с техническими причинами.

Инспекцией в адрес АО . письмом от 25.09.2017 №10- 08/03557@ направлен запрос о представлении сведений о наличии/отсутствии у АО «Шахта «Интауголь»» технических неполадок при направлении ответа на требование Инспекции № 2142 от 23.05.2017 в xml-формате.

Письмом № 91648/УТП от 27.09.2017 АО «ПФ «. » представлены следующие пояснения, из которых следует, что 30.05.2017 в 15:36 налогоплательщиком АО «. » был представлен ответ на требование о представлении пояснений к НДС. На данный документ было получено уведомление об отказе: «Ошибка в последовательности предоставлении сведений», «Некорректное сочетание форм в комплекте представленных документов».Такие ошибки формируются ПК ЭОД. По опыту оператора электронного документооборота АО «. », данные ошибки могут быть связаны с неверным указанием файла в реквизите «Имя файла декларации, на которую получено требование». Оператор электронного документооборота АО «. » не может проконтролировать заполнение абонентами системы . » данного реквизита. Дополнительно налоговой инспекции было сообщено, что 01.06.2017 зафиксирован факт обращения налогоплательщика АО «. » в техническую поддержку оператора электронного документооборота АО . » по полученному уведомлению об отказе. Однако вопрос решен не был в связи с непредставлением налогоплательщиком необходимых для диагностики документов».

В ходе анализа последовательности предоставления сведений установлено, что при направлении пояснений Обществом нарушен формат описи документов, направляемых в налоговый орган в электронном виде по телекоммуникационным каналам связи, утвержденный Приказом ФНС России № ММВ-7-6/465@ от 29 июня 2012 года «Об утверждении формата описи документов, направляемых в налоговый орган в электронном виде по телекоммуникационным каналам связи» (а именно - Таблица 4.6. "Идентификатор файла документа, к которому формируется опись", Обязательный элемент - Идентификатор файла налоговой декларации (расчета), к которой формируется опись). При направлении 30.05.2017 пояснений в ответ на требование № 2142 от 23.05.2017 Общество прикрепило их к первичной налоговой декларации по НДС за 4 квартал 2016 года от 25.01.2017, а не к уточненной налоговой декларации № 2 за указанный период, в рамках которой направлено требование о, представлении пояснений № 2142 от 23.05.2017, в связи с чем, сформировалось уведомления об отказе в приеме пояснений, полученное Обществом 01.06.2017 в 09.45.49 в файле - . Таким образом, формирование уведомления об отказе в приеме пояснений обусловлено ошибочными действиями Общества, а не техническими неполадками в работе телекоммуникационного канала связи.

Пояснения в электронном виде по утвержденному формату в ответ на требование № 2142 о представлении пояснений от 23.05.2017 АО «. » направлены 06.06.2017, что подтверждается специализированным оператором связи ЗАО ПФ . т.е. позже срока установленного законодательством.

В судебном заседании Раюшкин И.А. не участвовал, надлежащим образом извещен.

Представитель МИФНС просил привлечь Раюшкина И.А. к административной ответственности.

Суд полагает, что в действиях должностного лица АО «. » имеется состав административного правонарушения, предусмотренного частью 1 статьи 15.6 КоАП РФ, выразившегося в непредставлении в налоговый орган в установленный законодательством о налогах и сборах срок пояснений (в установленном формате) по требованию Инспекции № 2142 от 23.05.2017, необходимых для осуществления налогового контроля (проведения камеральной налоговой проверки налоговой декларации по налогу на добавленную стоимость за 4 квартал 2016 года).

Под должностным лицом, в соответствии со статьей 2.4 КоАП РФ следует понимать лицо, постоянно, временно или в соответствии со специальными полномочиями, осуществляющее функции представителя власти, то есть наделенное в установленном законом порядке распорядительными полномочиями в отношении лиц, не находящихся в служебной зависимости от него, а равно лицо, выполняющее организационно-распорядительные или административно-хозяйственные функции. Совершившие административные правонарушения в связи с выполнением организационно-распорядительных или административно- хозяйственных функций руководители и другие работники иных организаций, несут административную ответственность как должностные лица, если законом не установлено иное.

Согласно пункту 4 Постановления Пленума Верховного Суда РФ от 16.10.2009 N 19 под организационно-распорядительными функциями следует понимать полномочия должностного лица, которые связаны с руководством трудовым коллективом государственного органа, государственного или муниципального учреждения (его структурного подразделения) или находящимися в их служебном подчинении отдельными работниками, с формированием кадрового состава и определением трудовых функций работников, с организацией порядка прохождения службы, применения мер поощрения или награждения, наложения дисциплинарных взысканий и т.п.

Решением Арбитражного суда Республики Коми от 17.11.2015 по делу № А29-6927/2014 (вступило в силу 16.11.2015) в отношении АО «. » открыта процедура банкротства, введено конкурсное производство, утвержден конкурсный управляющий.

Согласно пункту 1 статьи 129 Федерального закона №127 - ФЗ от 26.10.2002 «О несостоятельности (банкротстве)» с даты утверждения конкурсного управляющего до даты прекращения производства по делу о банкротстве, или заключения мирового соглашения, или отстранения конкурсного управляющего он осуществляет полномочия руководителя должника и иных органов управления должника, а также собственника имущества должника - унитарного предприятия в пределах, в порядке и на условиях, которые установлены настоящим Федеральным законом.

Определением Арбитражного Суда Республики Коми от 03.11.2016 по делу № А29- 6927/2014 Раюшкин И.А. утвержден конкурсным управляющим АО «. ».

Таким образом, именно на Раюшкина И.А возложена обязанность по представлению пояснений по требованию Инспекции №2142 от 23.05.2017, необходимых для осуществления налогового контроля (проведения камеральной налоговой проверки уточненной налоговой декларации № 2 по налогу на добавленную стоимость за 4 квартал 2016 года), которая надлежащим образом исполнена не была.

Факт совершения Раюшкиным И.А. административного правонарушения, предусмотренного ч. 1 ст. 15.6 КоАП РФ, подтверждается материалами дела об административном правонарушении.

Обстоятельств, предусмотренных ст. 2.9 и ст. 24.5 КоАП РФ и влекущих прекращение производства по делу, а также обстоятельств смягчающих или отягчающих административную ответственность, при рассмотрении дела не установлено.

Принимая во внимание характер совершенного административного правонарушения, суд полагает, что следует назначить наказание в пределах санкции ч. 1 ст. 15.6 КоАП РФ, в виде административного штрафа в размере 300 рублей.

Руководствуясь ст.29.9, 29.10 КоАП РФ, суд

Признать Раюшкина И.А., . виновным в совершении административного правонарушения, предусмотренного ч. 1 ст. 15.6 КоАП РФ, и назначить наказание в виде штрафа в размере 300 рублей.

Реквизиты перечисления суммы административного штрафа:

Разъяснить, что согласно ч. 1 ст. 32.2 КоАП РФ административный штраф должен быть уплачен лицом, привлеченным к административной ответственности, не позднее шестидесяти дней со дня вступления постановления о наложении административного штрафа в законную силу.

Неуплата административного штрафа в срок, предусмотренный настоящим Кодексом, влечет наложение административного штрафа в двукратном размере суммы неуплаченного административного штрафа, но не менее одной тысячи рублей, либо административный арест на срок до пятнадцати суток, либо обязательные работы на срок до пятидесяти часов (ч. 1 ст. 20.25 КоАП РФ).

Документ, подтверждающий оплату штрафа, следует предъявить суду (г. Сыктывкар, ул. Пушкина, д. 11, каб. 14).

Постановление может быть обжаловано в Верховный суд Республики Коми в течение десяти суток со дня вручения или получения копии постановления с подачей жалобы через Сыктывкарский городской суд Республики Коми.

Практика показывает, что проблемы с отправкой отчетности возникают, как правило, из-за одних и тех же ошибок.

Отчетность по налогам и страховым взносам считается принятой, если налоговым органом отправлена квитанция о приеме, подписанная электронной подписью должностного лица налогового органа (как правило, руководителем налогового органа).

В противном случае направляется уведомление об отказе с указанием кода ошибки.

0200100000 - Структура имени файла не соответствует требованиям формата

Проще говоря, название файла отчетности не соответствует установленным требованиям.

Название файла отчетности формируется из структурных элементов, схематично оно должно иметь вид:

R_T - префикс, обозначающий принадлежность информации файла к определенному виду. (Вид и тип информации представляются сочетанием символов (латинские буквы и цифры));

A - идентификатор получателя, которому направляется файл отчетности;

K - идентификатор конечного получателя, для которого предназначена информация из данного файла отчетности;

-

Каждый из идентификаторов (A и K) имеет вид:

- для организаций - девятнадцатиразрядный код (ИНН и КПП юридического лица);

- для физических лиц - двенадцатиразрядный код (ИНН физического лица, имеющего ИНН, при отсутствии ИНН - последовательность из двенадцати нулей);

- для налоговых органов - четырехразрядный код (код налогового органа).

O - идентификатор отправителя информации, имеет вид:

- для организаций идентификатор отправителя информации представляется в виде девятнадцатиразрядного кода (ИНН и КПП юридического лица);

- для физических лиц - двенадцатиразрядный код (ИНН физического лица, имеющего ИНН. При отсутствии ИНН - последовательность из двенадцати нулей);

- для налоговых органов - четырехразрядный код (код налогового органа ).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный уникальный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла.)

Расширение имени файла должно быть xml .

Расширение имени файла может указываться как строчными, так и прописными буквами.

Таким образом, ошибки в названии файла отчетности могут быть связаны и чаще всего так и происходит, с неправильным указанием ИНН/КПП отправителя, кода налогового органа как получателя.

0300300000 - Структура файла не соответствует требованиям формата

Данная ошибка очень часто возникает в том случае, если мы отправляем отчетность по старому формату.

То есть данная форма и формат были обновлены, а наша программа формирует файлы в старом формате по неактуальной форме.

Для исправления этой ошибки нам нужно обновить свою программу подготовки отчетности и тем самым обновятся формы и их форматы.

По этой же причине может возникнуть ошибка: "Файл не соответствует xsd-схеме", с кодом: 0300300001

0400100001 - Не найден плательщик по ИНН и КПП или ИНН, представленному в файле

Данная ошибка возникает в следующих случаях:

- неправильное указание данных налогоплательщика в налоговой отчетности;

- налогоплательщик снят с учета;

- сведения о налогоплательщике отсутствуют в базе ФНС России.

Для исправления данной ошибки нам необходимо в первую очередь проверить правильность указания налогового органа в который мы отправляем файл отчетности.

Не исключено, что нам придется связаться с налоговой инспекцией, чтобы уточнить там - не был ли налогоплательщик снят с учета или переведен в другую налоговую (в связи с реорганизацией) и проверить регистрацию его в базе ФНС России.

Или когда при формировании уточненного файла отчетности мы забываем изменить статус отчета с "первичного" на "корректирующий".

0500100000 - Значение элемента отсутствует в справочнике

Данная ошибка возникает, как правило, из-за отсутствия обновления программного обеспечения на стороне налогового органа.

Под справочником имеется ввиду справочники СППФД/СФНД:

- СППФД - Справочнике периодов применения форматов представления в электронном виде налоговых деклараций, расчетов (уточненных налоговых деклараций, расчетов), бухгалтерской отчетности и иных документов, служащих для исчисления и уплаты налогов и сборов

- СФНД - Справочник форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах

Это ведомственные справочники ФНС России, которые используются в программном обеспечении налоговых органов для формирования, передачи и приема налоговой документации (информации) при взаимодействии налоговых органов с юридическими и физическими лицами в электронном виде.

При отправке отчета в налоговую: "Имя файла отчета не соответствует формату".

.jpg)

Имя файла обмена должно иметь вид:

R_T_A_K_O_ GGGGMMDD_N, где:

R_T - префикс, обозначающий принадлежность информации файла обмена к определенному виду (R) и типу (T). Вид и тип информации представляются сочетанием символов (латинские буквы и цифры). Вид информации определяет принадлежность файла обмена к обобщенной группе файлов (например, "NO" - отчетность налогоплательщика). Тип информации - уникальный идентификатор, определяющий принадлежность файла обмена к передаваемой отчетности (например, "PRIB" - налоговая декларация по налогу на прибыль организаций).

A_K - идентификатор получателя информации, где: A - идентификатор получателя, которому направляется файл обмена, K - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена.

Передача файла от отправителя к конечному получателю (K) может осуществляться в несколько этапов через другие (промежуточные) налоговые органы. Такие налоговые органы (осуществляющие передачу на промежуточных этапах) обозначаются идентификатором A. В случае передачи файла от отправителя к конечному получателю без промежуточных этапов (т.е. при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах) значения идентификаторов A и K совпадают. Для файлов, представляемых налогоплательщиками в НО, идентификатор конечного получателя в имени файла K должен совпадать со значением атрибута "Код налогового органа" (КодНо) в представляемом файле обмена.

O - идентификатор отправителя информации, имеет вид:

- для организаций идентификатор отправителя информации представляется в виде девятнадцатиразрядного кода (ИНН и КПП юридического лица);

- для физических лиц - двенадцатиразрядный код (ИНН физического лица, имеющего ИНН. При отсутствии ИНН - последовательность из двенадцати нулей);

- для налоговых органов - четырехразрядный код (код налогового органа по СОНО).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный уникальный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла.)

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

NO_IMUR_1699_1699_1699200120169901011_20170411_1721-1W4W9Z1Z8W8N9I5Z8D9F8A3X0.xml

Не только вы столкнулись с подобным отказом. Лично по моей декларации пришла аналогичная ошибка.

Как показала практика и обратная связь — это технические недочёты программы, которые не повлияли на доставку документов и на ход камеральной проверки, а также на её сроки.

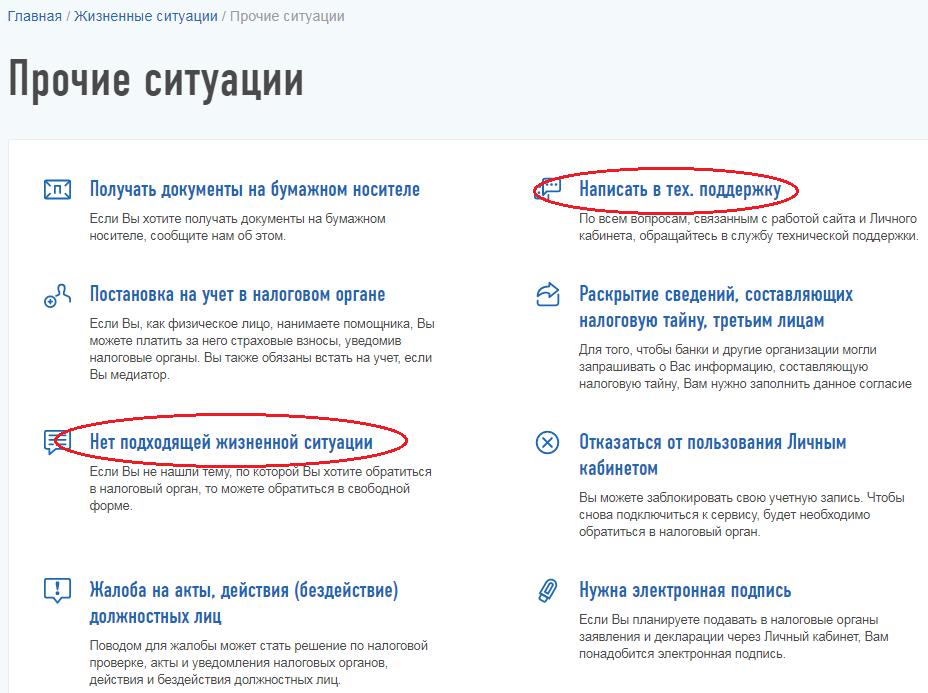

Если устного подтверждения недостаточно, вы можете сделать запрос в техническую поддержку или в инспекцию. Для этого на главной странице личного кабинета налогоплательщика войдите в раздел «Жизненные ситуации», выберите «Прочие ситуации» и в появившемся окне напишите в техническую поддержку и/или направьте свой запрос непосредственно в свою налоговую инспекцию, выбрав для этого пункт «Нет подходящих жизненных ситуаций».

Ответить инспекторы обязаны в течение 30 дней со дня регистрации обращения.

Мне техническая поддержка ответила менее чем через неделю:

п. 1 ст. 12 Федерального закона от 02.05.2006 N 59-ФЗ

Возможно, инспекция действительно не получила часть подтверждающих документов. При отсутствии полного комплекта документов контролёры действуют по-разному. Одни могут позвонить по телефону, который указан на титульном листе декларации, и попросить дослать документы, другие выставят требование о предоставлении подтверждающих документов (ст. 93 НК РФ). Однако существуют и те, кто откажет в вычете без дополнительных запросов. В случае отказа инспектор обязан составить акт камеральной проверки, где будут прописаны и причины отказа. Вы вправе обжаловать данные причины, предоставив возражение на акт проверки в течение месяца со дня его получения, и приложить копии данных подтверждающих документов.

Также вы можете принести документы на рассмотрение материалов проверки, когда именно состоится данное рассмотрение должно быть указано в акте.

На основании представленных документов инспекция вынесет решение о подтверждении права на вычет. Вам останется только дождаться перечисления денежных средств на указанный счёт.

Подводя итоги, отмечу, что в этом случае имела место именно техническая ошибка. Однако налогоплательщикам я советую всегда держать руку на пульсе.

И самое главное: клиенты «Открытие Брокер» могут получить консультацию у наших экспертов по налогам абсолютно бесплатно. Свяжитесь с нами удобным способом – ответим на любые вопросы!

Практический опыт получения налогового вычета в 2018 году Какие налоговые вычеты можно получить через брокера? Самые распространённые претензии налоговиков к получению вычета по ИИС Действует ли вычет по долгосрочному владению на драгметаллы? Как получить налоговую льготу на прибыль от продажи драгоценных металлов Разбираемся, где можно найти сумму убытка в налоговом регистре Репо и заём при исчислении срока владения ценными бумагами Соблюдая какие условия, можно обойти уплату налога на прибыль Налоговый вычет на обучение детей: когда вам могут отказать При каких условиях не получится вернуть часть средств, затраченных на обучение детейМосква, ул. Летниковская, д. 2, стр. 4

Будьте в курсе новых публикаций!Подпишитесь на дайджест «Открытого журнала» и получайте подборку публикаций за неделю.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Читайте также: