Спрос на сталь в россии

Лето, ах, лето. Пора отпусков и отдыха. Жара и грозы, дачи и курорты. И прелюдия к тому, что придет осенью. И зимой, которая всегда близко.

Для российского рынка стали конец июля стал временем стабилизации. Цены на стальную продукцию перестали падать, а в некоторых сегментах немного повысились. В августе, если не произойдет каких-либо резких изменений в экономике и политике, их уровень должен быть относительно стабильным. Падать незачем, а расти некуда.

Стабилизация произошла благодаря сокращению объемов производства. По данным Росстата, выпуск сортового проката в июне упал на 18,5% по сравнению с тем же месяцем 2021 г., а горячекатаного листового проката — на 25,1%. Это дало возможность убрать с рынка большую часть излишков, которые ранее надо было срочно пристраивать любой ценой.

14:23, 29 августа 2022 г. Прогноз цен на лом в России в сентябре'22

Не исключено, что металлургам и в третьем квартале придется корректировать объемы производства в сторону уменьшения. Но именно корректировать, не больше. Санкции уже полностью проявили свою суть, вовсю идут процессы приспособления к новым реалиям. Отрасль уже где-то возле дна, а может быть, даже начинает с его выбираться.

Тот же самый Росстат показывает, что спад в российской экономике во втором квартале усиливался. Темпы роста ВВП, составлявшие 2% в марте, провалились до минус 2,5% в апреле, минус 3,4% в мае и минус 4,6% в июне. Учитывая беспрецедентные масштабы обрушившихся на страну санкций, результат в целом неплохой. По крайней мере, обвала не произошло.

Рубль, правда, опять начал снижаться, но в дозированных объемах. К тому же, для экспортеров, включая металлургов, это только в плюс. Цены на металл и нефть мировом рынке опускаются, но рублевые доходы, как минимум, остаются относительно постоянными.

Самый глубокий провал в российской экономике из крупных секторов показало автомобилестроение — падение на 62,2% в июне по сравнению с аналогичным месяцем прошлого года и почти на 40% по итогам первого полугодия. Расплата за то, что 15-20 лет тому назад пошли по легкому пути — не стали возрождать свою конструкторскую школу и свое производство, а понадеялись на иностранных инвесторов. Хотя какие были тогда альтернативы. Да и пока мировая экономика была реально глобальной, это вполне работало.

07:17, 12 сентября 2022 г. Давление усилилось. Российский и мировой рынок стали: 4-11 сентября 2022 г.

Причем это относится не только к автопрому. Некоторые компании в последние месяцы занимаются просто лихорадочной деятельностью по окучиванию новых ниш. Иностранцы добровольно освободили часть рынка — это сколько же возможностей! Опять же, хорошие активы можно выкупить за бесценок.

Понятно, что торговая и сервисная блокада — вещь крайне неприятная. Эпопея с турбинами для компрессорной станции «Газпрома» на «Северном потоке-1» это демонстрирует. А сколько таких случаев просто не попало в СМИ? Ближайшие месяцы — осень, зима — станут испытанием для многих. Тогда точно и выяснится, кто чего успел импортозаместить. Отмотать назад уже ничего нельзя, надо идти дальше, к пока туманному и невообразимому будущему.

Еще одна знаковая точка спада в российской экономике — добыча природного газа. В июне она упала на 23,2% по сравнению с аналогичным периодом годичной давности. По итогам первого полугодия снижение составило 6,6%.

Самое неприятное здесь — это необходимость консервации скважин и падение инвестиций в новые проекты. В том числе, и по той причине, что российский нефтегаз оказался зависимым от западных технологий, материалов, оборудования, программного обеспечения и т. д. В то же время, увеличиваются капиталовложения в газификацию российской провинции. Усиливаются стимулы для расширения производства продукции с более высокой добавленной стоимостью — например, удобрений и пластиков. Да и снижение добычи само по себе не так уж и плохо. Больше в запас останется, а он, как известно, карман не тянет.

Тем временем европейцы посовещались и решили, что вместо ослабления санкций против России (с теми же турбинами, например) лучше сократят потребление газа в период с 1 августа по 31 марта 2023 г. Закладывались сразу на 15%, но в результате получится что-то около 12-13% из-за многочисленных послаблений и ограничений. Характерно, что никаких милостей от природы. то есть, России, конечно. евровласти не ждут. Более того, сценарий с полным прекращением российских поставок находится в работе. Тогда ограничения газопотребления, ныне добровольные, станут обязательными.

06:56, 29 августа 2022 г. Тяжесть сложных решений. Российский и мировой рынок стали: 21-28 августа 2022 г.

Какие тут есть варианты? В энергетике — максимально возможно заменить газ углем и мазутом. При том, что Европа с 10 августа прекращает импорт российского угля, а к концу года планирует обнулить закупки нефти и нефтепродуктов, задача не самая тривиальная и точно дорогостоящая. Население призывают меньше греться и реже мыться, а за невыключенный после себя свет в туалете, не исключено, будут пороть.

Максимальный режим экономии предписан для промышленности. По оценкам Platts Analytics, она как раз сократит потребление газа на 15%. При его стоимости в пределах $1300-1500 за 1 тыс. куб. м во втором полугодии это произойдет, можно сказать, естественным путем. Правда, в странах Западной Европы правительства субсидируют газ и электроэнергию для важнейших потребителей, но в какой-то момент проблемой могут стать и сами физические поставки.

Европейские металлургические компании заранее анонсируют повышения цен на сортовой и листовой прокат на сентябрь, указывая на ожидаемый рост затрат. Но для этого им, вероятно, придется сильнее сокращать производство. Потребление осенью и зимой, вполне возможно, снова просядет.

Пока что западные металлурги не считают нынешний кризис долгосрочной тенденцией. И в Европе, и в США запускается много новых проектов по строительству новых и модернизации действующих производственных линий. Активно идет борьба с выбросами углекислого газа. Буквально вплоть до того, что каждый меткомбинат обязан обзавестись электропечами и освоить выпуск восстановленного железа по технологиям водородной металлургии.

Кстати, интересно, что по данным исследования Hydrogen Europe, декарбонизация среднего европейского меткомбината с помощью водорода потребует установки электролизеров общей мощностью 1,2-1,3 ГВт и солнечных либо ветряных станций на 3-5 ГВт. Это реально много, так как сейчас совокупные мощности глобального парка водородных электролизеров не дотягивают и до 0,5 ГВт, а на конец 2021 г. во всей Европе было установлено 187,5 ГВт ветряных и 160,3 ГВт солнечных мощностей. При этом стоимость данной трансформации оценивается почти в 7 млрд. евро, а рост себестоимости выплавки стали после ее завершения — в 125-205 евро за т.

В общем, есть такое подозрение, что кто-то слишком далеко ушел в воображаемый мир, и его придется выводить оттуда с помощью методик лечебного голодания и криотерапии. Впрочем, и у нас хватает строителей воздушных замков, которые имеют обыкновение громко лопаться при столкновении с реальной жизнью.

Любой кризис хорош тем, что выявляет и устраняет нежизнеспособные конструкции. Но плохо то, что эта процедура проводится на живой экономике и без наркоза. Государственная же поддержка — вещь избирательная, сложная в употреблении и долгая. Россия — это общество порядка и процедуры. В этой «уставщине» с неплохой обратной связью есть свои преимущества, но скорость исполнения решений к ним не относится.

Например, стройку обещают поддерживать много и разнообразно. Но на ближайшие месяцы в ней, по-видимому, будут только два источника роста — ипотека, которая немного воспрянула духом после понижения ставок, и восстановительные работы в Донбассе. Все остальное — это, в лучшем случае, 2023 г.

Спрос на стальную продукцию, в России, таким образом, находится в состоянии «новой нормальности» и в ближайшие месяцы будет изменяться, в основном, в силу действия сезонных факторов. С экспортом будет сложно в августе, так как спрос повсеместно низкий, а вот осень покажет, в каком состоянии реально находится мировая экономика. Зима же, скорее всего, измерит глубину кризиса.

Российские металлурги, кстати, нашли новых покупателей в Индии, оправив туда большие объемы листового проката. По данным зарубежных источников, оплата осуществлялась в юанях и эмиратских дирхамах. Это говорит. нет, буквально вопиет о необходимости внедрения нового механизма международных расчетов на основании либо мультивалютного механизма, как было в ЕС перед введением евро, либо новой валюты, например, в рамках БРИКС.

Впрочем, возможно, над этом уже работают. Как говорится, время покажет. И проверит.

Другие материалы о российском и мировом рынке стали читайте в разделе «Аналитика» .

Тяжесть сложных решений. Российский и мировой рынок стали: 21-28 августа 2022 г.

Говорят, что у каждой заслуживающей внимание проблемы есть решение — простое, очевидное, изящное и. неправильное. Но мы, как известно, не ищем легких путей. Обманчивой простоте легких решений предпочитаем тяжесть сложных. Однако как порой это трудно.

Как говорится, нас никто не спрашивал, но придется побыть стайерами. И оглянуться на оставшуюся позади дистанцию. Вполне возможно, что самые тяжелые препятствия российская экономика уже преодолела. Во всяком случае, отчетливое оживление в строительном секторе, прочувствованное металлургами и металлотрейдерами, и снижение темпов спада промышленного производства до 0,5% в июле об этом свидетельствуют.

Теперь на валютном рынке наступает следующая фаза. Вот если курс продержится на этом уровне хотя бы год, можно будет говорить о какой-то стабильности. Впрочем, это не только от нас зависит. Судя по всему, осень нас ждет бурная, а зима — трудная. Всякое может случиться.

Исход западных компаний с российского рынка состоялся. На этот счет еще поступают запоздавшие заявления, но в целом все уже определилось. Кто бежал, тот бежал. Кто сохранил присутствие, «хоть тушкой или чучелом», тот, скорее всего, уже не уйдет. Одним словом, последствия наступили, идет работа по приспособлению к ним.

Все это, конечно, очень не просто, но ведь мы делаем ставку на сложные решения, помните? Определены ключевые отрасли промышленности, для которых разработаны планы дальнейших действий силами правительства, госкорпораций и частных компаний. Начата реализация проектов по замещению критического западного импорта, определены источники госфинансирования, производителям обеспечивается гарантированный сбыт.

Это долго и не просто, особенно, учитывая российскую бюрократию и массу регулятивных запретов, предписаний и ограничений, которые сильно сдерживают и усложняют выполнение конкретных решений. Но. улита едет, когда-то будет. В 2023-2024-2025 гг. мы определенно увидим результаты в виде локализованного производства самолетов, судов, автомобилей, электроники и, очевидно, еще много чего другого.

Возможно, в 2023 г. постепенно заработают и меры поддержки строительного сектора, о которых говорилось еще в мае-июне. Вообще, идей у правительства и региональных властей много. Зачастую, идей хороших. Но вот реальное исполнение происходит медленно. Впрочем, и времена сейчас такие. Как известно, для любой войны, даже если это СВО, нужны деньги, деньги и еще раз деньги. А если чего-то в одном месте прибыло, то в других местах окажется недостаточно.

Падение инвестиционной активности за пределами ключевых секторов, пользующихся приоритетной государственной поддержкой, это всерьез и надолго. И основная проблема здесь даже не в том, что «денег нет», а в неопределенности. И торговой блокаде, само собой. Не абсолютной, конечно, но требующей немалых усилий для ее преодоления.

Вот где остаются большие сложности, так это во внешней торговле. Экспорт нефти упал незначительно, но со многими другим товарами проблем хватает. Угроза вторичных санкций оказалась весьма действенной. Во многих формально нейтральных или даже потенциально дружественных странах немалая часть экономики оказалась в западной сфере влияния. Поэтому контакты с «токсичной» Россией минимизируются.

Достигнуты определенные успехи в «дедолларизации» внешней торговли. Так, например, значительная часть угля, поставляемого российскими компаниями в Индию, оплачивается в юанях, гонконгских долларах и дирхамах ОАЭ. Активно идут операции с Турцией и через Турцию.

Однако создание альтернативной международной платежной системы с опорой на валюты стран БРИКС и других «новых рыночных» государств оказалось весьма сложным делом. Во многом потому, что для остальных потенциальных участников этой схемы ее преимущества пока не очевидны. Все эти страны больше торгуют с Евросоюзом и США, чем друг с другом. Хотя работа, по-видимому, идет. А если в новой международной системе будет предусмотрен свой механизм определения цен на энергоносители и другие ресурсы, никак не привязанный к котировкам западных бирж, это может оказаться весьма интересно.

12:42, 01 сентября 2022 г. Пошлины на лом: взгляд с двух сторон

Для российского рынка стали август выдался на удивление спокойным. Спрос был не выдающимся, но вполне неплохим, а цены — относительно стабильными. Правда, на споте наблюдались и понижения, в частности, в секторах арматуры, фасонного проката, сварных труб. Основная причина — избыток предложения. Металлургические компании воспользовались возможностью расширить производство, но слегка перегнули палку.

В сентябре комбинаты хотят немного приподнять котировки на листовой прокат и арматуру, объясняя свои действия хорошей загрузкой мощностей и увеличением затрат, например, на ставший снова дефицитным металлолом. Пожалуй, это повышение может быть принято рынком, однако в четвертом квартале, когда пойдет вниз видимое потребление, может произойти небольшое понижение.

Экспортные котировки российских компаний тоже изменились мало, лишь слегка уменьшились. Но спрос на их продукцию просел весьма серьезно. Упали поставки в Турцию, чья экономика переживает сейчас не лучшие времена, Египет испытывает острый дефицит валюты, отгрузка крупных партий горячекатаного проката в Индию пока так и осталась эпизодом.

Правда, падение спроса на стальную продукцию — это сейчас всеобщая проблема. На это жалуются металлургические компании из Китая, Индии, Турции, Японии, Вьетнама и других стран. Мировая экономика входит в рецессию, поэтому потребность в прокате сужается. Скорее всего, металлургам осенью и зимой придется и дальше сокращать объемы выпуска.

В то же время, цены на стальную продукцию идут на спад достаточно медленно. Сейчас на экономику одновременно действуют и дефляционные (та же рецессия), и инфляционные факторы. К последним относится, прежде всего, рост затрат на энергию и энергоносители.

Нефть в августе подешевела, там угроза снижения спроса оказалась более действенным фактором, чем ограниченный объем предложения. Но природный газ в конце месяца превысил $2100 за 1 тыс. куб. м в Восточной Азии и $3000 в Западной Европе. На такую высоту котировки уже поднимались в начале марта, но тогда это был кратковременный скачок, а сейчас — тенденция.

Электроэнергия в Германии и Франции только за последнюю неделю августа взлетела до соответственно более 800 и более 1000 евро за МВт-ч по контрактам «на год вперед». И это напрямую затрагивает промышленность и весь коммерческий сектор, а вскоре подорожание распространится и на население.

В ряде стран пытаются частично компенсировать этот рост затрат, но проблема упирается в дефицит ресурсов. Заместить российский газ европейцам просто нечем. В последние месяцы они на десятки процентов увеличили импорт сжиженного природного газа, но для этого сократили закупки Китай, страны Индостана и Латинской Америки, т. е. игра идет с нулевой суммой. А новые крупные заводы по сжижению газа вступят в строй не ранее 2025-2026 гг.

То же самое с электроэнергией. В последние несколько недель в Западной Европе стоит небывалая жара. А в такую погоду ветер слабый, так что европейская ветроэнергетика работает не более чем на 5-10% своей мощности. Во Франции возникли большие проблемы на атомных станциях. Уголь европейцы завозят из всего мира вплоть до Австралии и Танзании, поскольку отказались с 10 августа от российского. Но обмелевшие во время засухи реки ограничивают его поставки на электростанции.

Осенью некоторые из этих проблем разрешатся сами собой, но зато возрастет потребление энергии. И для этой проблемы подходят только сложные решения. А это значит — дорого и долго. А учитывая и сохраняющую актуальность «климатическую повестку», еще и с сомнительными шансами на успех.

Конечно, все страдания европейского населения вряд ли приведут к серьезным политическим изменениям. Холодильник теоретически может победить телевизор, но у него нет шансов, если к телевизору добавятся интернет, соцсети и все прочее информационное пространство. Вообще, каждый человек создает свою субъективную социальную реальность и в ней живет. А если факты в нее не вписываются, то они просто игнорируются.

По этой причине не стоит радоваться тому, что у соседа корова сдохла или там газ отключили. Все равно, на его поведение это не повлияет. В обозримом будущем следует сосредоточиться, прежде всего, на собственных ощущениях и потребностях и просто делать то, что нужно. Даже если речь идет о сложных решениях и длительных процессах.

Такая холодная весна. Российский и мировой рынок стали: 24 апреля — 1 мая 2022 г.

Природа нас не балует в этом году. Уже май наступил, а в наших северных широтах настоящего весеннего тепла, считай, и не было. Впрочем, суровому году — холодные ветры!

«У рынка провалилось дно», - так характеризуют сложившуюся обстановку некоторые металлотрейдеры. В марте правительство, помнится, «выжимало» из металлургов понижение цен на прокат, ограничивало торговую наценку для дистрибьюторов. Месяц спустя все это стало не актуально.

Цены падают без всякого влияния государства, под влиянием неблагоприятной рыночной обстановки. К началу мая котировки на арматуру опустились до минимальной отметки с октября прошлого года. Горячекатаный прокат снизился только до январских показателей, но, может, просто еще не успел.

Российский рынок оказался разбалансированным. С одной стороны — падение спроса. Дорогие деньги, вымывание оборотных средств, отказы банков в финансировании, резкое увеличение затрат — все это уменьшило видимое потребление на 20-30%. А стартовавший еще в марте ценовой спад еще сильнее все обострил. У потребителей, даже имеющих деньги на счету, возник прямой резон отложить закупки в ожидании, что дальше все станет еще дешевле.

С другой стороны, на значительные уступки идут не только дистрибьюторы, но и металлургические компании. У них сокращение экспортных поставок привело к накоплению значительных излишков продукции. Продажи за рубеж идут, но только по некоторым направлениям, где есть возможность осуществления расчетов и физической доставки. Крупнейшим покупателем пока является Турция. Однако продавать приходится со значительным дисконтом. В конце апреля экспортные котировки для российских компаний с учетом укрепления рубля стали ниже внутренних.

Теперь, чтобы стабилизировать рынок, металлургам, похоже, придется сокращать производство. Хотя такие решения будут приниматься не сразу и не быстро. В мае объем выпуска, по-видимому, существенно корректироваться еще не будет.

Важный вопрос заключается в том, когда российская экономика достигнет дна, а также когда и как сможет от него оттолкнуться. Глава Центробанка РФ Эльвира Набиуллина считает, что самое сильное снижение ВВП и пик инфляции придутся только на четвертый квартал текущего года. С точки зрения экономики в целом это выглядит достаточно правдоподобно.

Перестройка логистических цепочек займет немало времени. В Китае локдауны, поэтому связь с ним затруднена. Многие нейтрально настроенные страны осторожничают, выжидая, когда, как и чем завершатся украинские события. Очевидно, о какой-либо стабилизации обстановки можно будет говорить лишь после прекращения боевых действий.

Эльвира Набиуллина заявила, что вопрос о привязке курса рубля к золоту не обсуждается. Хотя, судя по недавнему интервью секретаря Совета безопасности Николая Патрушева, идеи, можно сказать, носятся в воздухе. Между прочим, совсем не обязательно, что речь идет именно о золоте. Оно, конечно, - металл красивый, но его ни в бак не заправишь, ни на обед не приготовишь. А если, например, только за рубли можно будет купить природный газ, нефть, продовольствие, палладий с титаном? А если не за рубли, а за какую-нибудь новую международную валюту?! Не исключено, что работа на этом направлении таки ведется, хотя ее результаты мы увидим сильно не сразу.

Не менее нескольких месяцев займет и прояснение ситуации с импортозамещением. Российская экономика достаточно сильно интегрирована в мировую. А в производственной цепочке достаточно выпадение всего пары-тройки звеньев, чтобы нарушился весь процесс. Многие предприятия сообщают о поступлении огромного числа заказов от клиентов, которые ранее использовали импортные аналоги. Но увеличение выпуска или расширение ассортимента зачастую наталкиваются на дефицит финансовых и кадровых ресурсов.

Кроме того, новая ситуация требует широкомасштабной законодательно-регулятивной перестройки. Так, имеющиеся меры господдержки не всегда помогают, так как были разработаны в иной экономической реальности и для иных целей. Сами промышленники, отраслевые эксперты, депутаты видят необходимость глубоких перемен в налоговом, таможенном, антимонопольном законодательстве. Работа над этим идет, причем весьма высокими темпами, но потребуются месяцы, чтобы изменения сказались на низовом хозяйственном уровне.

Тем не менее, все это еще не означает, что за суровой весной последует такое же холодное лето. Перед Первомаем ключевая ставка была понижена до 14% и будет уменьшаться и дальше. Эльвира Набиуллина предупредила, что следующие шаги будут не такими решительными, однако можно рассчитывать на то, что в ближайшем месяце произойдет, по меньшей мере, еще одна коррекция.

Если к концу мая ключевая ставка упадет до 11,5-12,5%, а льготная ипотека понизится, например, до 7%, то стройка определенно получит возможность дышать. В июне с некоторым опозданием может таки начаться полноценный строительный сезон. За еще один месяц борьбы с кризисом удастся восстановить еще какую-то часть экспорта и разблокировать какие-то направления импорта. Многие западные компании уже осваивают работу с Россией в «сером» режиме. Терять прибыли и нести убытки из-за политиков им совсем не улыбается.

В то же время, рассчитывать на ценовой разворот в ближайшее время будет сложно. Избыток предложения так просто не уберешь. В условиях торговой блокады и прекращения вывоза капитала из России рубль продолжит укрепляться. Мартовский скачок инфляции уже, похоже, сменяется дефляцией. Сжавшийся из-за всеобщего подорожания спрос приходится восстанавливать удешевлением. Главное, что потребление вообще есть, и его можно стимулировать хотя бы таким способом.

Безусловно, в нынешней ситуации сложно делать прогнозы. Есть очень много рисков. Причем они не ограничиваются военно-политической сферой, хотя с ней тревожнее всего. За последние два с лишним месяца Россия значительно ослабила свои связи с мировой финансовой системой, но остается достаточно тесно связанной с глобальной экономикой. А она, похоже, находится накануне серьезных испытаний.

На мировом рынке стали происходит то же самое, что и на российском: цены снижаются. Причем основная причина и там заключается в сужении спроса. В Китае экономика уже заметно страдает от локдаунов, хотя обстановка на самом деле там очень неоднозначная. Это, в частности, проявляется на местном рынке стальной продукции.

Под влиянием противоречивых заявлений и неоднозначных данных цены на нее в Китае с начала марта совершают колебания, причем порой весьма резкие, но. в достаточно узком интервале. На торгах Шанхайской фьючерной биржи для арматуры он составляет примерно 4800-5100 юаней ( $ 727-773) за т, для горячекатаного проката — в среднем, на 100 юаней выше.

Китайский экспорт стали определенно увеличился, но цены на него во второй половине апреля падали, в том числе, и из-за проблем с логистикой, а также ослабления курса национальной валюты. Однако и китайские власти предупреждают металлургов, чтобы они не увлекались внешнеторговыми операциями и не создавали дефицит на внутреннем рынке.

В других регионах — иные заботы. Так, на Ближнем Востоке после праздников, завершающих Рамадан, может немного активизироваться спрос на стальную продукцию строительного назначения, при том, что цены на нее упадут. Российские компании смогли существенно увеличить экспорт полуфабрикатов, а падение цен на них привело к резкому удешевлению металлолома в Турции, примеру которого, очевидно, последует и сортовой прокат.

Европейские политики своим санкционным жаром загнали региональную экономику в глухой угол. Отказаться от российского газа в ближайшие годы она не сможет. Даже те страны, что официально объявили о нежелании платить за него рублями, очевидно, будут доставать его различными «обходными» путями. Но цены на газ на уровне $ 1000 за 1 тыс. куб. м и выше — это надолго. Равно как и тарифы на электроэнергию для промышленных потребителей в пределах 150-200 евро за МВт-ч.

Промышленность в такой обстановке нормально работать не может. Металлургам проще: при наличии квотирования импорта они будут удерживать котировки на свою продукцию на таком уровне, чтобы отбить затраты или хотя бы не слишком много терять. Но рецессия в Евросоюзе, очевидно, неминуема. Причем она будет происходить с полного ведома и одобрения Европейской комиссии, так как таким образом упадет потребление российского газа, а от импорта нефтепродуктов вообще можно будет отказаться.

В то же время, для США складывающаяся ситуация пока не выглядит критичной. Наоборот, в последние месяцы в американском металлургическом секторе было анонсировано беспрецедентное количество новых проектов. Новые крупные предприятия по выпуску листового проката будут строить U.S. Steel и Nucor. Та же Nucor будет возводить мини-заводы для производства арматуры, спрос на которую, как ожидается, существенно возрастет благодаря триллионной программе модернизации американской инфраструктуры. Сразу несколько компаний приступили к строительству в США заводов по выпуску алюминиевой продукции. Если это не повторная индустриализация, о которой много говорили еще при Трампе, то что.

Правда, в США собираются бороться с инфляцией путем повышения ставок. Это хорошо для доллара, который «тяжелеет» по отношению к остальным валютам (кроме рубля), но может быть не очень здорово для экономики страны. По крайней мере, первый квартал США завершили со снижением ВВП на 1,4%. Однако Штаты, как и Россия, кстати, играет вдолгую. Поэтому к ним, скорее, применима поговорка: «Цыплят по осени считают». А впереди еще только май.

Но, может, хотя бы в этом месяце, наконец, потеплеет?!

Несмотря на все нынешние трудности, мы по-прежнему приглашаем п олучить новую информацию, встретиться с коллегами и деловыми партнерами, обменяться мнениями на выставках и конференциях , которые пройдут в 2022 г. Участники рынка 19-20 мая приглашаются в Челябинск, где состоится конференция "Стальные трубы: производство и региональный сбыт".

Что ждёт российский и мировой рынок стали?

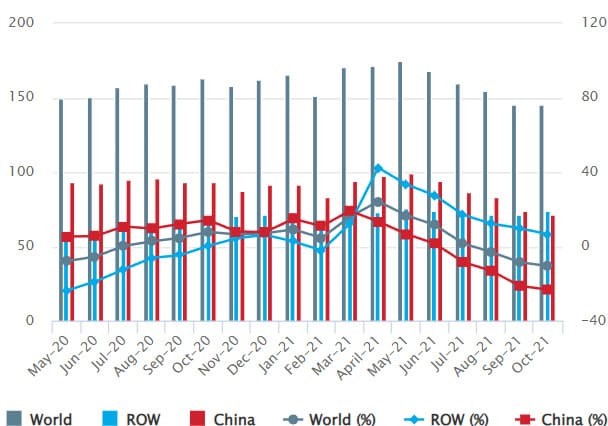

На протяжении 2021 г. наблюдалось восстановление спроса на сталь более быстрыми темпами, чем предполагалось. Возросшая производственная активность, поддерживаемая отложенным спросом, стала основным фактором роста показателей.

Предлагаем рассмотреть, что ждёт мировой и российский рынок стали по итогам 2021 и 2022 гг.

Мировой и российский рынок стали в 2021 году

Если в первой половине 2021 г. спрос на сталь стабильно рос за счёт низкой базы 2020-го, то начиная с июня показатели начали выравниваться и снижаться.

Производство стали, млн т, %

Мировое производство сырой стали в 64 странах, подотчётных Всемирной ассоциации стали (worldsteel) , за десять месяцев 2021 г. составило 1,6 млрд т, что на 5,9% выше аналогичного периода 2020 г. На 64 страны, которые участвуют в исследовании, приходится около 98% общего объёма мирового производства сырой стали.

Более половины произведённой стали в мире приходится на Китай — 877,1 млн т. Китайская экономика активно восстанавливалась с января до июня 2021 г. Во второй половине года началось замедление активности в секторе использования стали, что привело к значительному сокращению спроса в июле на 13,3%, а в августе — на 18,3%. В основном сокращение было вызвано замедлением динамики строительной отрасли и ограничением производства стали со стороны государства. Активность в секторе недвижимости ослабла из-за жёстких государственных мер по финансированию застройщиков, которые были введены в 2020 г. Инвестиции в инфраструктуру не выросли и в 2021 г. из-за истощения инвестиционного потенциала и ограниченных возможностей финансирования местных органов власти.

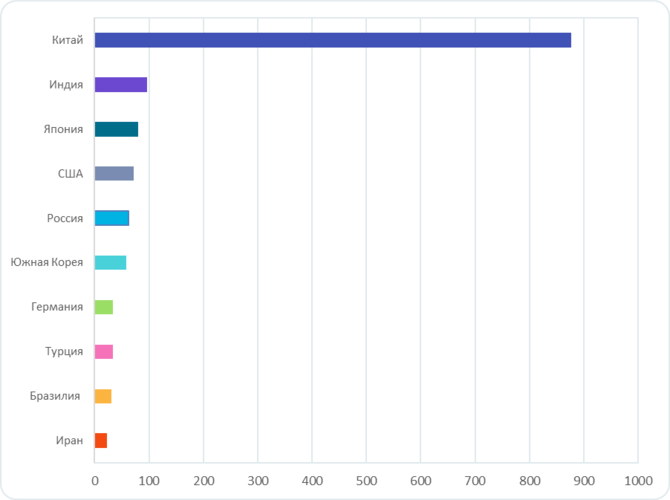

Топ-10 стран-производителей стали за январь–октябрь 2021 г., млн т

Вторым производителем стали в мире является Индия — 96,9 млн т. На третьем месте — Япония с 80 млн т. Россия в рейтинге стран-производителей занимает пятое место после США. В нашей стране после умеренного падения в 2020 г. восстановление спроса на сталь поддерживается за счёт оживления сектора машин и оборудования, а также строительной отрасли, чему способствует государственная программа субсидирования ипотеки.

Прежде всего поддержка и стимулирование спроса на сталь в топ-5 стран-производителей осуществляется благодаря программам модернизации производственной, транспортной и энергетической инфраструктуры.

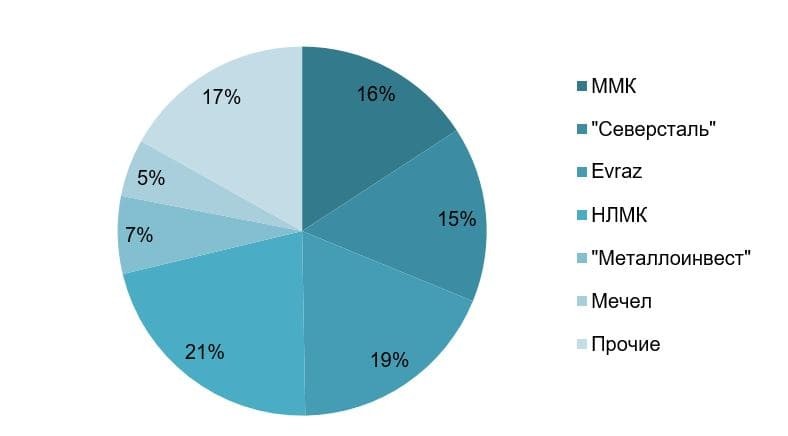

Крупнейшие металлурги России

Экспорт российских сталепроизводителей ориентирован в основном на европейский рынок и США. Китай занимает незначительную долю в российском экспорте стали. Несмотря на снижение спроса, в России цены на металлопрокат держатся на достаточно высоком уровне.

От повышения спроса на сталь в 2021–2022 гг. выиграют в первую очередь крупнейшие отечественные металлурги. Самыми крупными российскими производителями стали являются следующие компании-эмитенты.

- ПАО «Северсталь» (CHMF) — вертикально интегрированный горнодобывающий и сталелитейный холдинг. Крупный поставщик стальных труб и металлопроката для различных отраслей промышленности. Доля «Северстали» в объёме выпуска стали в стране составляет около 16%. По итогам 9 месяцев 2021 г. выпуск стали вырос всего на 1%, до 8,62 млн т, по сравнению с аналогичным периодом 2020 г. Это произошло на фоне ввода новых производственных мощностей и модернизации цехов и оборудования. Однако в сравнении с итогами за II квартал 2020 г. производство выросло на 3,7%. Выручка компании увеличилась на 63%, до 8,4 млрд долл., за счёт роста цен на сталь и улучшения структуры продуктового портфеля. Чистая прибыль увеличилась в пять раз — до 3,1 млрд долл. «Северсталь» имеет одну из самых низких долговых нагрузок среди российских компаний. Отношение чистого долга к EBITDA составляет 0,29.

На фоне увеличения спроса на сталь и роста цен в 2021 г. российские металлурги чувствовали себя уверенно. При этом государство утвердило новый налоговый механизм вместо экспортной пошлины — вводится новый акциз и меняется методология расчёта НДПИ (налога на добычу полезных ископаемых). Планируется, что уровень налоговых отчислений будет соразмерен доходности компаний. Данное обстоятельство окажет влияние на финансовые результаты российских металлургов в 2022 г.

Результаты 2021 года и прогноз на 2022

По данным краткосрочного прогноза (SRO) Всемирной ассоциации стали (worldsteel), мировой спрос на сталь в 2021 г. увеличился на 4,5% и составил 1,9 млрд т после роста на 0,1% в 2020 г. В 2022 г. мировой спрос на сталь вырастет ещё больше — на 2,2% — и достигнет 1,9 млрд т.

В Китае по итогам 2021 и 2022 гг. не ожидается роста спроса на стальную продукцию. В группе развитых стран после падения в 2020 г. спроса на сталь на 12,7% по итогам 2021 г. прогнозируется увеличение на 12,2%, а в 2022 г. — на 4,3%, что равняется допандемийному уровню. В развивающихся странах по итогам 2021 г. спрос вырос на 11%, а по итогам 2022 г. может увеличиться ещё на 5%.

По прогнозам worldsteel, в России по итогам 2021–2022 гг. прогнозируется умеренный, но стабильный рост потребления и спроса на стальную продукцию. Поддержку металлургическому сектору оказывает отрасль машиностроения и оборудования, а также госпомощь в сфере жилищного и инфраструктурного строительства.

Ситуация на мировом рынке меди в 2021 году.

Вопросы по темам и предложения по работе «Открытого журнала» направляйте нам через форму обратной связи .

Перспективы российской металлургической отрасли

По данным Всемирной ассоциации производителей стали (Worldsteel) , в 2020 г. России удалось обогнать США по объёмам производства стали и занять четвёртую строчку рейтинга стран-лидеров этой отрасли. В прошлом году впервые за последние шесть лет мировой объём производства стали не вырос, а сократился на 0,9%, по сравнению с рекордным показателем 2019 г. Однако если учесть кризис, в котором оказалась отрасль чёрной металлургии в первой половине 2020 г., то такое снижение можно назвать относительно небольшим.

Мировое производство стали в 2020 г.

2020 г. выдался непростым. Экономику лихорадило от рыночных колебаний. Сильная волатильность цен наблюдалась в том числе и на рынке стали. Начиная с февраля цены на сталь и стальной прокат начали стремительно падать из-за распространения коронавируса и введения жёстких ограничительных мер по всему миру.

Спрос на сталь обеспечивают смежные отрасли промышленности: строительная, транспортная, машиностроительная, нефтегазовая и другие. Поэтому чёрная металлургия обычно первой ощущает на себе последствия кризиса в виде падения спроса на свою продукцию.

Только в мае цены на сталь начали восстанавливаться во многом благодаря оживлению экономики Китая и ослаблению карантинных мер. Однако, несмотря на мировые потрясения, средний уровень цен на сталь по итогам прошлого года сохранился на уровне 2019 г., а в IV квартале и вовсе показал рост на 30% по отношению к аналогичному периоду 2019 г.

Почему так произошло? Дело в том, что кризисные явления возникли в металлургической отрасли ещё во второй половине 2019 г., то есть до пандемии COVID-19. Кризис 2020 г. лишь усугубил ситуацию, а когда карантинные меры начали снимать, рынок столкнулся с отложенным спросом, что вызвало дефицит стальной продукции на ключевых рынках в Европе и Азии. Кроме того, некоторые производители покинули рынок, не дождавшись оживления мировой экономики. Выжили только сильнейшие. Те, кому удалось остаться на плаву, не смогли быстро удовлетворить возросший спрос.

Рис. 2. Объёмы производства стали в мире, млн т. Источник: Всемирная ассоциация производителей стали WorldSteel

Мировым лидером металлургической отрасли по-прежнему остаётся Китай. Даже потрясения прошлого года не смогли повлиять на рекорд, который побила Поднебесная за последние несколько лет. В 2020 г. Китай даже увеличил объёмы производства стали на 5,2%.

Второе и третье место занимают Индия и Япония, объёмы производства стали которых сократились по итогам 2020 г. на 10,6% и 16,2% соответственно.

В США в 2020 г. объём производства стальной продукции уменьшился на 17,2%, поэтому почётное четвёртое место перешло к России.

По данным Ассоциации Worldsteel, в 2020 г. Россия увеличила производство стали на 2,5%.

В первой десятке мировых лидеров по производству стали отличные результаты продемонстрировали также Турция и Иран, нарастив объёмы на 6% и 13,4% соответственно.

Состояние российской металлургии сегодня

Россия продемонстрировала хорошие результаты (если учесть внешние факторы) и даже смогла увеличить свою долю на мировом рынке, пусть и незначительно. Однако если заглянуть в структуру производства и продаж, то не всё выглядит столь радужно. Крупнейшие российские производители вынуждены были увеличить долю производства и продаж полуфабрикатов, снизив при этом выпуск продукции с высокой добавленной стоимостью, поэтому в деньгах бизнес заработал относительно немного.

Рис. 3. Структура производства стали по крупным металлургам России, % Источник: операционные показатели металлургических компаний

Крупнейшими компаниями, производящими стальную продукцию в России, являются «ММК», «Северсталь», Evraz, «НЛМК», «Металлоинвест», «Мечел». Около 21% произведённой стальной продукции в России приходится на группу «НЛМК», которой удалось по итогам 2020 г. увеличить объёмы производства на 1%. Кроме того, «НЛМК» нарастил экспорт стальной продукции на 17%.

Чего ожидать?

Первые результаты работы российских металлургических компаний за I квартал 2021 г. уже внушают оптимизм и говорят о восстановлении отрасли. Цены на сталь продолжают расти. К примеру, чистая прибыль «Северстали» за первые три месяца этого года выросла почти в десять раз при том, что продажи стальной продукции даже немного сократились — на 1%. Компания произвела стали на 4% больше, чем за аналогичный период прошлого года. Группа «НЛМК» в I квартале также нарастила производство стали на 4% относительно показателей прошлого года.

Единственной угрозой для дальнейшего роста финансовых показателей компаний могут стать меры, направленные на стабилизацию цен на сталь.

Производственные показатели должны восстановиться к концу 2021 г., если не возникнут новые экономические трудности и потрясения. Чёрная металлургия — одна из отраслей, чьё состояние должно улучшаться по мере разгона мировой экономики. Миру нужны ресурсы для восстановления производственных мощностей. Следовательно, в ближайший год спрос на сталь будет расти.

Кроме того, во втором квартале начинается строительный сезон, а значит, увеличатся поставки стальной продукции на промышленные и инфраструктурные строительные объекты.

Читайте также: