Ввод в эксплуатацию мпз до 40000 проводки

Учет основных средств стоимостью до 20 000 руб. в "1С:Предприятии"

Приказом Минфина России от 12.12.2005 № 147н "О внесении изменений в положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01", начиная с бухгалтерской отчетности 2006 года, установлены новые правила учета основных средств. Изменения, в частности, затронули порядок учета малоценных объектов основных средств. Теперь активы, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 рублей за единицу, могут отражаться в бухгалтерском учете в составе материально-производственных запасов. В организации должен быть организован контроль за их движением. Кроме того, с 2006 года объекты основных средств стоимостью не более 10 000 рублей не разрешается списывать на затраты на производство при передаче в эксплуатацию.

Для целей налогового учета, амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей (п.1 ст. 256 НК РФ). Таким образом, объект основных средств может в бухгалтерском учете отражаться в составе МПЗ, а в налоговом - в составе амортизируемого имущества.

Способ отражения основных средств стоимостью до 20 000 рублей для целей бухгалтерского учета определяется организацией самостоятельно, и раскрывается в учетной политике.

Подробнее про изменения ПБУ 6/01 читайте здесь.

Методистами фирмы "1С" реализована следующая методика учета.

Учет основных средств стоимостью до 20 000 руб. в "1С:Бухгалтерии 8.0"

Порядок отражения в бухгалтерском и налоговом учете совпадает

Для учета активов, которые удовлетворяют критериям включения в состав основных средств, но согласно учетной политике организации должны отражаться в бухгалтерском учете в составе МПЗ, а по правилам НК РФ в составе материальных расходов, рекомендуется использовать механизм учета инвентаря и хозяйственных принадлежностей. Отражать такие объекты можно на счете 10.09 "Инвентарь и хозяйственные принадлежности". Согласно Инструкции по применению плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н) этот счет предназначен для учета наличия и движения инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте.

Оприходование МПЗ

Оприходование таких МПЗ отражается в программе точно так же, как и любых других материалов. Для этого используется документ "Поступление товаров и услуг" с видом операции "покупка, комиссия". В качестве счета учета приходуемых МПЗ следует указать счет 10.09 "Инвентарь и хозяйственные принадлежности" (как для бухгалтерского, так и для налогового учета по налогу на прибыль).

Передача МПЗ в производство (эксплуатацию)

Для передачи МПЗ в производство следует использовать документ "Передача материалов в эксплуатацию", на закладке которого "Инвентарь и хозяйственные принадлежности" указывается номенклатура, способ отражения расходов по погашению стоимости номенклатуры, количество передаваемых в производство объектов МПЗ, материально-ответственное лицо, а также счета учета номенклатуры на складе.

Обратите внимание, что способ отражения расходов по амортизации (погашению стоимости), указываемый на закладке "Инвентарь и хозяйственные принадлежности" документа "Передача материалов в эксплуатацию" не должен иметь более одной строки (см. рис. 1).

При проведении документа стоимость передаваемых в производство объектов МПЗ будет списана со счета учета материалов на складе на счет учета затрат на производство (расходов на продажу), указанный в способе отражения расходов.

Одновременно в целях обеспечения надлежащего контроля за движением этих объектов в производстве или эксплуатации, они будут автоматически отражены по дебету специального забалансового счета МЦ.04 "Инвентарь и хозяйственные принадлежности в эксплуатации".

Забалансовый счет МЦ.04 "Инвентарь и хозяйственные принадлежности в эксплуатации" предназначен для обеспечения надлежащего контроля за движением инвентаря и хозяйственных принадлежностей в эксплуатации. Аналитический учет по этому счету ведется в разрезе номенклатуры, партий материалов в эксплуатации и материально-ответственных лиц.

Списание МПЗ при фактическом выбытии

При фактическом выбытии МПЗ их можно списать с забалансового счета МЦ.04. Для этого используется документ "Списание материалов из эксплуатации", на закладке которого "Инвентарь и хозяйственные принадлежности" указывается номенклатура, партия материалов в эксплуатации, материально-ответственное лицо и количество списываемых объектов МПЗ.

При проведении документа объект МПЗ будет списан с кредита забалансового счета 10.МЦ.

Если в налоговом учете актив отражается в составе ОС

Оприходование актива

Если в налоговом учете актив должен быть включен в состав амортизируемого имущества, тогда как в бухгалтерском учете учетная политика организации требует его отражения в составе МПЗ, его оприходование в программе следует отражать как поступление объекта внеоборотных активов при помощи документа "Поступление товаров и услуг" с видом операции "оборудование". Поскольку срок полезного использования такого объекта превышает 12 месяцев, а стоимость на момент поступления не всегда еще окончательно сформирована, то до принятия специального решения о включении этого актива в состав материально-производственных запасов, его следует оприходовать на счет 08.04 "Приобретение объектов основных средств" (как по бухгалтерскому, так и по налоговому учету).

Принятие актива к учету

После того, как стоимость актива будет окончательно сформирована, он должен быть отражен в бухгалтерском учете в составе МПЗ, а в налоговом учете - включен в состав основных средств.

Для отражения этой операции в программе используется документ "Принятие к учету ОС" с видом операции "оборудование", где на закладке "Бухгалтерский учет" достаточно выбрать порядок учета актива "Отражение в составе МПЗ". Затем нужно указать объект материально-производственных запасов, а также счет учета и склад, куда он будет оприходован.

На закладке "Налоговый учет" следует указать параметры амортизации основного средства по налоговому учету.

Основные средства, которые в бухгалтерском учете учитываются в составе МПЗ, следует отражать в налоговом учете на отдельном счете 01.МЦ "ОС, учитываемые в составе МПЗ в БУ". Это требуется для корректного отражения сумм временных разниц, а также позволяет вести обособленный учет такого амортизируемого имущества.

Если основное средство отражается в бухгалтерском учете в составе МПЗ, флажок "Начислять амортизацию" на закладке "Налоговый учет" будет недоступен, поскольку начисление амортизации в налоговом учете можно начинать только после того, как материал будет передан в производство. При проведении документа программа отразит реклассификацию актива в бухгалтерском учете - произойдет списание его стоимости со счета учета вложений во внеоборотные активы, а на счет учета материально-производственных запасов будет оприходован новый материал.

При проведении документа объект МПЗ будет оприходован по бухгалтерскому учету на указанные в документе склад и счет учета номенклатуры в количестве, равном количеству принимаемых к учету основных средств, указанных в табличной части "Основные средства" документа "Принятие к учету ОС".В налоговом учете стоимость актива будут перенесена на счет учета основных средств в организации.

Если в организации применяются положения ПБУ 18/02 "Учет расчетов по налогу на прибыль", то при проведении документа будут отражены положительные временные разницы в оценке стоимости материалов (счет 10.МЦ) и отрицательные временные разницы в оценке стоимости основных средств (счет 01.МЦ). Это вспомогательные данные, предназначенные для отражения отложенных налоговых активов, которые должны быть отражены в том периоде, когда объект будет списан на затраты в бухгалтерском учете.

Счет налогового учета 10.МЦ "Материалы, учитываемые в составе ОС в НУ" предназначен для отражения сумм временных разниц по материалам, учитываемым в налоговом учете в составе основных средств.

Передача объекта в производство (эксплуатацию)

Для передачи МПЗ в производство в бухгалтерском учете следует использовать документ "Передача материалов в эксплуатацию", на закладке которого "Инвентарь и хозяйственные принадлежности" указывается номенклатура, способ отражения расходов по погашению стоимости номенклатуры, количество передаваемых в производство объектов МПЗ, материально-ответственное лицо, а также счета учета номенклатуры на складе.

В качестве счета налогового учета передаваемых в эксплуатацию объектов МПЗ следует указать счет налогового учета 10.МЦ для корректного отражения временных разниц в оценке стоимости активов, поскольку в налоговом учете данные МПЗ были отражены в составе основных средств.

При проведении документа стоимость передаваемых в производство объектов МПЗ будет списана со счета учета материалов на складе на счет учета затрат на производство (расходов на продажу), указанный в способе отражения расходов.

Одновременно в целях обеспечения надлежащего контроля за движением этих объектов в производстве или эксплуатации, они будут автоматически отражены по дебету специального забалансового счета МЦ.04 "Инвентарь и хозяйственные принадлежности в эксплуатации".

Если в организации применяются положения ПБУ 18/02, то при проведении документа сумма временных разниц в оценке материалов, отраженных в налоговом учете в составе основных средств, будет перенесена со счета 10.МЦ на счет учета затрат на производство (расходов на продажу), указанный в способе отражения расходов.

Начисление амортизации по налоговому учету

После того как в бухгалтерском учете будет отражена передача объекта МПЗ в эксплуатацию, в налоговом учете необходимо установить флажок начисления амортизации по соответствующему объекту основных средств. Этот флажок может быть установлен документом "Изменение состояния ОС", который нужно оформлять только по налоговому учету.

В результате по основному средству, числящемуся в налоговом учете, будет ежемесячно начисляться амортизация (начиная с месяца, следующего за тем, в котором был установлен данный флажок).

Списание объекта при фактическом выбытии

При фактическом выбытии объектов МПЗ их можно списать с забалансового счета МЦ.04 (подробнее о методике списания см. выше).

Списание основного средства

При фактическом выбытии объекта МПЗ можно списать соответствующий ему объект основных средств в налоговом учете.

Для этого используется документ "Списание ОС", в котором достаточно заполнить колонки, относящиеся только к налоговому учету.

Колонки, относящиеся к бухгалтерскому учету, в данном случае заполнять не нужно.

При проведении документа основное средство будет списано с налогового учета.

Изменения в учете основных средств

Приказом Минфина России от 12.12.2005 № 147н "О внесении изменений в положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01", начиная с бухгалтерской отчетности 2006 года, установлены новые правила учета основных средств. Изменения, в частности, затронули порядок учета малоценных объектов основных средств. Теперь активы, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 рублей за единицу, могут отражаться в бухгалтерском учете в составе материально-производственных запасов. В организации должен быть организован контроль за их движением. Кроме того, с 2006 года объекты основных средств стоимостью не более 10 000 рублей не разрешается списывать на затраты на производство при передаче в эксплуатацию.

Для целей налогового учета, амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей (п.1 ст. 256 НК РФ). Таким образом, объект основных средств может в бухгалтерском учете отражаться в составе МПЗ, а в налоговом - в составе амортизируемого имущества.

Способ отражения основных средств стоимостью до 20 000 рублей для целей бухгалтерского учета определяется организацией самостоятельно, и раскрывается в учетной политике.

Подробнее про изменения ПБУ 6/01 читайте здесь.

Методистами фирмы "1С" реализована следующая методика учета.

Учет основных средств стоимостью до 20 000 руб. в "1С:Бухгалтерии 7.7"

В типовой конфигурации реализована следующая методика отражения основных средств в учете:

| Стоимость актива | Бухгалтерский учет | Налоговый учет |

|---|---|---|

| До 10 000 рублей | Отражение в составе МПЗ | Материальные расходы |

| Отражение в составе ОС | ||

| От 10 000 до 20 000 рублей | Отражение в составе МПЗ | Амортизируемое имущество |

| Отражение в составе ОС | ||

| Свыше 20 000 рублей | Отражение в составе ОС |

Учет основных средств, стоимостью до 10 000 рублей

Для учета активов, которые отражаются в бухгалтерском учете в составе МПЗ, а в налоговом - в составе материальных расходов, рекомендуется использовать документы учета материалов. Такие объекты отражаются на счете 10.9 "Инвентарь и хозяйственные принадлежности". Согласно Инструкции по применению плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н) счет предназначен для учета наличия и движения инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте.

Поступление указанных объектов оформляется при помощи документа "Поступление материалов". В табличной части документа следует выбрать соответствующие элементы справочника "Материалы".

Передачу в производство объектов, учтенных на счете 10.9, следует оформлять документом "Передача материалов в эксплуатацию". При отражении данной операции, в шапке документа, в реквизите "Вид материала" следует выбрать значение "Инвентарь и хоз. принадлежности". При этом в табличной части можно будет указать материалы, учтенные на счете 10.9 и материально ответственное лицо (см. рис. 2).

Рис. 2. Документ "Передача материалов в эксплуатацию"

При проведении автоматически будут сформированы проводки по вспомогательному забалансовому счету МЦ.04 "Инвентарь и хозяйственные принадлежности в эксплуатации" (рис. 3). Данный счет используется для организации контроля за движением инвентаря и хозяйственных принадлежностей в эксплуатации.

Рис. 3. Проводки, формируемые документом "Передача материалов в эксплуатацию", при отражении передачи инвентаря и хоз. принадлежностей

Примечание:

Вспомогательный забалансовый счет МЦ.04 предназначен для учета инвентаря и хозяйственных принадлежностей, переданных в эксплуатацию. Аналитический учет ведется по отдельным наименованиям и сотрудникам. Проводки по счету формируются автоматически при проведении документов "Передача материалов в эксплуатацию" и "Списание материалов в эксплуатации".

Списание инвентаря, введенного в эксплуатацию, оформляется документом "Списание материалов в эксплуатации". Если значением реквизита "Вид материалов" является "Инвентарь и хоз. принадлежности", то в табличной части можно указать материалы, учтенные на счете 10.9 и материально ответственное лицо (рис. 4). Документ формирует проводки только по кредиту вспомогательного счета МЦ.04 (рис. 5). Данная операция отражает выбытие объектов инвентаря (хозяйственных принадлежностей), связанное с истечением срока их полезного использования.

Рис. 4. Документ "Списание материалов в эксплуатации".

Рис. 5. Проводки, формируемые документом "Списание материалов в эксплуатации", при отражении выбытия инвентаря и хоз. принадлежностей.

Прочие операции с такими объектами, не связанные с передачей в производство (эксплуатацию), оформляются при помощи документов по учету материалов.

Объекты, которые удовлетворяют критериям включения в состав основных средств, и отражаются в бухгалтерском учете в составе основных средств, а в налоговом - списываются на расходы текущего периода, отражаются на счете учета вложений во внеоборотные активы. В типовой конфигурации данная операция отражается при помощи документов "Поступление ОС", "Поступление оборудования" и "Передача оборудования в монтаж". Принятие к учету активов осуществляется документом "Ввод в эксплуатацию ОС". При этом на закладке "Общие сведения" следует установить переключатель "Для целей налогового учета" в позицию "Включить в состав расходов" (рис. 6). Объекты отражаются в бухгалтерском учете на счете 01 "Основные средства". Дальнейшие операции с такими объектами оформляются при помощи документов по учету основных средств. При этом проводки будут формироваться только по счетам бухгалтерского учета.

Рис. 6. Ввод в эксплуатацию ОС, включенного для целей налогового учета в состав материальных расходов

Учет основных средств, стоимостью от 10 000 до 20 000 рублей

Поскольку срок полезного использования таких объектов превышает 12 месяцев, а стоимость на момент поступления не всегда еще окончательно сформирована, то до принятия специального решения о включении этих объектов в состав материально-производственных запасов, их следует оприходовать на счет учета вложений во внеоборотные активы. Для этого, в типовой конфигурации предназначены документы "Поступление ОС", "Поступление оборудования" и "Передача оборудования в монтаж". Они формируют операции по счетам 08 и 07, на которых ведется учет приобретенного имущества.

После того, как первоначальная стоимость объекта определена, он может быть отражен в бухгалтерском учете в составе МПЗ. Отражение в бухгалтерском учете указанной операции осуществляется документом "Ввод в эксплуатацию ОС". На закладке "Общие сведения" документа надо установить флажок "Отразить в составе материально-производственных запасов", а на закладке "Бухгалтерский учет" указать материал и место хранения (рис. 7 и 8).

Рис. 7. Закладка "Общие сведения" с установленным флажком "Отразить в составе материально-производственных запасов"

Рис. 8. Закладка "Общие сведения" при установленном флажке "Отразить в составе материально-производственных запасов".

В бухгалтерском учете документ формирует проводки по дебету счета 10.9 "Инвентарь и хозяйственные принадлежности" и кредиту счета 08 "Вложения во внеоборотные активы".

В налоговом учете объект отражается в составе амортизируемого имущества. Для учета таких объектов в конфигурации предусмотрен забалансовый счет Н05.МЦ "Основные средства в составе МПЗ". Одновременно документом формируются проводки, отражающие поступление соответствующего материала на вспомогательный забалансовый счет Н02.МЦ "Материалы, учитываемые в составе ОС" (только количество). Это требуется для обособленного учета объектов, отраженных в составе МПЗ, корректного отражения сумм временных разниц, и контроля остатков материалов по налоговому учету.

Рис. 9. Проводки, формируемые документом "Ввод в эксплуатацию ОС" при отражении основного средства в составе МПЗ

Примечание:

Забалансовый счет Н05.МЦ "Основные средства в составе МПЗ" предназначен для ведения налогового учета основных средств, отраженных в бухгалтерском учете в составе МПЗ. По дебету счета отражается первоначальная стоимость объектов основных средств. Записи по кредиту данного счета производятся в случае выбытия соответствующего объекта основных средств. Проводки по счету формируются автоматически при проведении документов поступления и выбытия объекта основных средств.

Вспомогательный забалансовый счет Н02.МЦ "Материалы, учитываемые в составе ОС" предназначен для количественного учета материалов, учитываемых в налоговом учете в составе основных средств. Проводки по счету формируются автоматически: по дебету - при проведении документов поступления основных средств, отраженных в бухгалтерском учете в составе МПЗ; по кредиту - при проведении документов выбытия материалов, учитываемых в составе основных средств. При передаче материала в эксплуатацию, проводки по кредиту счета формируются в первую очередь.

Таким образом, документ "Ввод в эксплуатацию ОС" отражает переход объекта из внеоборотных активов в состав материально-производственных запасов, поэтому реквизит "Начислять амортизацию" на закладке "Общие сведения" недоступен. Непосредственно ввод в эксплуатацию отражается в учете одновременно с началом использования объекта для производственных целей.

Следует обратить внимание, если объект отражен в бухгалтерском учете, как материал, а в налоговом учете, как основное средство, то для отражения любой операции с этим объектом требуется оформить два документа: один документ - для отражения операции в бухгалтерском учете, второй документ - для отражения операции в налоговом учете. Каждая операция должна отражаться в бухгалтерском и налоговом учете одновременно.

Передача в производство материала, учитываемого в составе основных средств, осуществляется в бухгалтерском учете при помощи документа "Передача материалов в эксплуатацию". В налоговом учете эта операция отражается не документом, а установкой реквизитов справочника "Основное средство":

- в реквизите "Дата ввода в эксплуатацию" указывается дата ввода в эксплуатацию;

- устанавливается флажок "Начислять амортизацию" (запись периодического реквизита необходимо произвести на дату ввода в эксплуатацию).

При проведении, документ "Передача материалов в эксплуатацию" формирует проводку по кредиту счета Н02.МЦ, отражающую в налоговом учете ввод в эксплуатацию соответствующего материала.

Рис. 10. Проводки, формируемые документом "Передача материалов в эксплуатацию", при передаче в производство основных средств, отраженных в составе МПЗ.

Списание материала, учитываемого в составе основных средств, в бухгалтерском учете следует оформлять при помощи документа "Списание материалов в эксплуатации", который отражает выбытие объектов инвентаря (хозяйственных принадлежностей), связанное с истечением срока полезного использования. Для отражения операции выбытия в налоговом учете, необходимо сформировать документ "Списание ОС". В этом случае реквизиты "Первоначальная стоимость" и "Начисленная амортизация" должны оставаться незаполненными. При проведении документа "Списание ОС" формируются проводки по списанию первоначальной стоимости, со счета Н05.МЦ и сумм начисленной амортизации со счета Н05.02 (рис. 11).

Рис. 11. Проводки, формируемые при списании основных средств, отраженных в составе МПЗ.

Амортизация основных средств, отраженных в бухгалтерском учете в составе МПЗ, начисляется только в налоговом учете, в соответствии с требованиями главы 25 НК РФ. Начисление амортизации отражается документом "Начисление амортизации и погашение стоимости". При этом формируются проводки по кредиту счета Н05.02 на сумму начисленной амортизации (рис. 12).

Рис. 12. Проводки, формируемые при начислении амортизации по основным средствам, отраженным в составе МПЗ

В конфигурации реализован механизм расчета временных разниц по основным средствам, отраженным в бухгалтерском учете в составе МПЗ, для организаций, использующих ПБУ 18/02 "Учет расчетов по налогу на прибыль". Формирование проводок, отражающих признание отложенных налоговых активов, и обязательств, производится при проведении документа "Закрытие месяца". В месяц ввода в эксплуатацию основных средств, отраженных в составе МПЗ, при проведении документа "Закрытие месяца", отражается признание отложенных налоговых активов по этим основным средствам. В последующих периодах, по мере начисления амортизации в налоговом учете, при проведении документа "Закрытие месяца" автоматически фиксируется списание отложенных налоговых обязательств. Для учета временных разниц при проведении документа "Закрытие месяца", в списке выполняемых действий следует выбрать "Учет временных разниц (ПБУ 18/02)".

В справочнике "Основные средства", если объект, отражен в бухгалтерском учете в составе МПЗ, в форме диалога элемента справочника установлен флажок "Отражен в составе МПЗ".

При установленном флажке "Отражен в составе МПЗ" на закладке "Бухгалтерский учет" указан материал, в который переквалифицировано основное средство, а закладка "Модернизация" - отсутствует. Если основное средство принято к учету документом "Ввод в эксплуатацию ОС" - флажок недоступен (рис. 13).

Рис. 13. Диалог элемента справочника "Основные средства" для основного средства, отраженного в составе МПЗ.

Учет основных средств, стоимостью свыше 20 000 рублей

Объекты, стоимостью свыше 20 000 рублей отражаются на счете учета вложений во внеоборотные активы, для чего в типовой конфигурации предназначены документы "Поступление ОС", "Поступление оборудования" и "Передача оборудования в монтаж". Ввод в эксплуатацию таких объектов, а также объектов стоимостью от 10 000 до 20 000 рублей, которые согласно учетной политики организации отражаются в составе основных средств, осуществляется при помощи документа "Ввод в эксплуатацию ОС". При проведении документа, основное средство отражается в бухгалтерском учете на счете 01 "Основные средства", в налоговом учете - Н05.01 "Первоначальная стоимость основных средств". Дальнейшие операции осуществляются при помощи документов по учету основных средств.

Учет материальных ценностей стоимостью до 40 тыс. рублей в 1С: Бухгалтерии предприятия 8

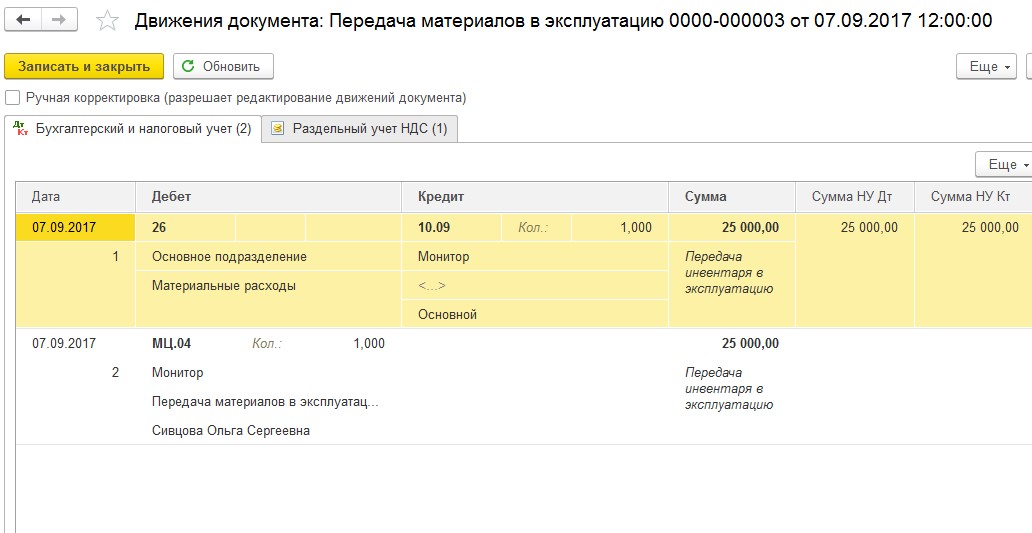

Достаточно часто нас спрашивают о том, как учесть материальные ценности стоимостью до 40 тыс. рублей? Согласно пункту 5 ПБУ 6/01 "Учет основных средств", они могут быть отражены в составе материально-производственных запасов. Безусловно, значительно выгоднее включить стоимость таких ТМЦ в расходы единовременно, нежели начислять амортизацию. Но некоторые номенклатурные позиции являются достаточно ценным имуществом. Например, в эту категорию часто попадает офисная и бытовая техника: ноутбуки, принтеры, телевизоры, холодильники и т.д. Просто списать их, как обычные материалы, «рука не поднимается». Хотелось бы учитывать данное имущество в разрезе материально-ответственных лиц и контролировать его наличие. Как же организовать такой учет в программе 1С: Бухгалтерия предприятия 8 редакции 3.0?

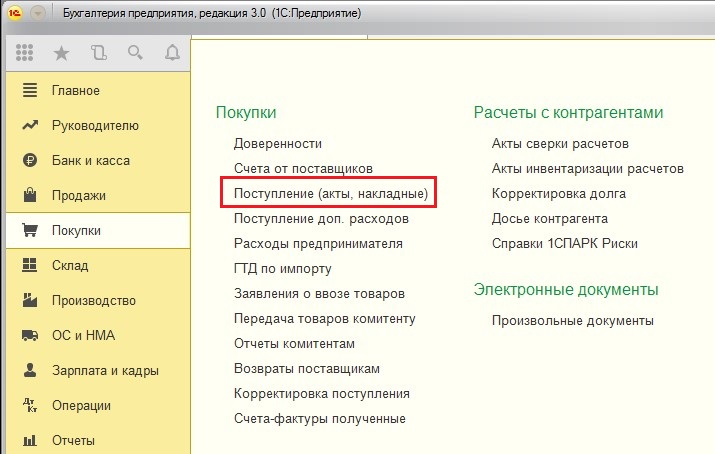

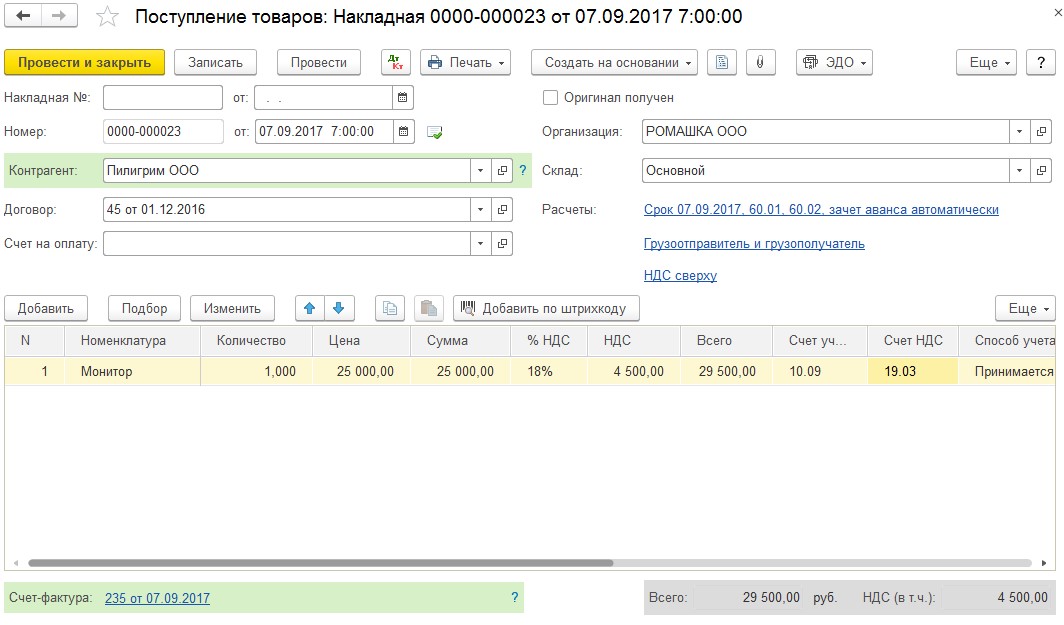

Первым делом, отражаем поступление ТМЦ.

Создаем документ с видом «Товары (накладная)», в качестве счета учета указываем 10.09

Если в вашем документе нет колонок для выбора счетов учета, то нужно немного изменить настройки программы. Подробно об этом я рассказывала в статье Почему в документах в 1С 8 не видно счета учета?

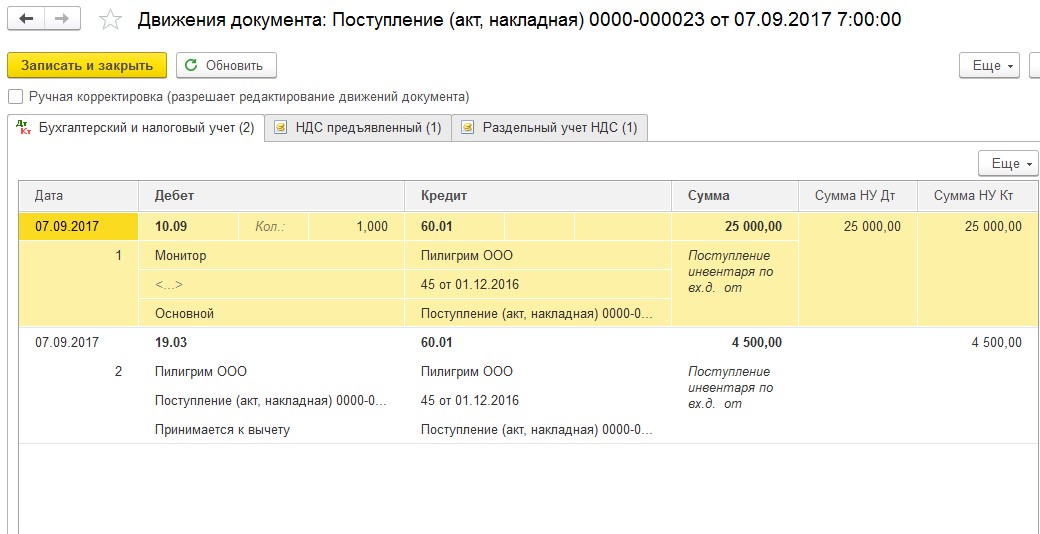

После проведения поступления формируются следующие движения по счетам учета.

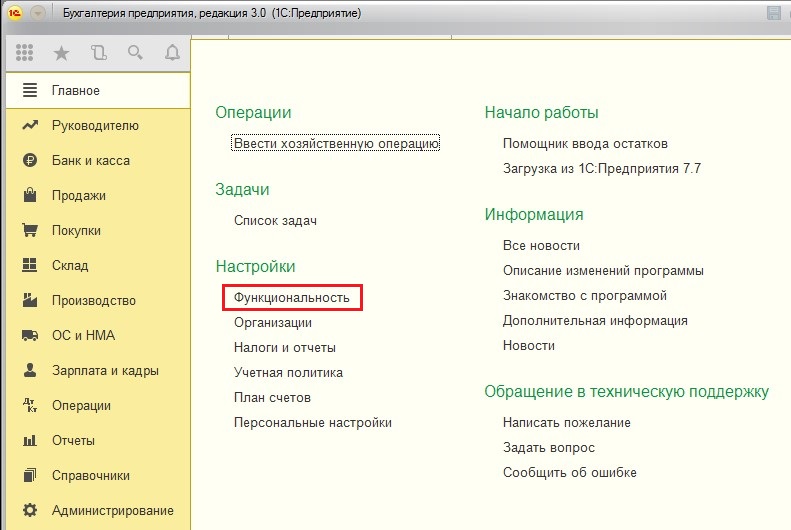

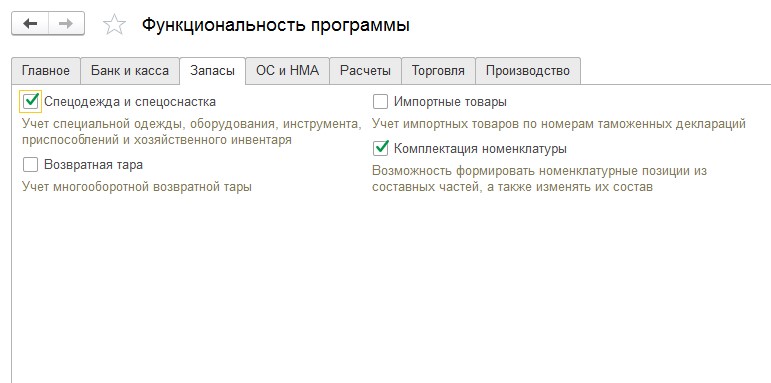

Затем необходимо передать ТМЦ в эксплуатацию и списать их стоимость на затраты. Но сначала нужно убедиться, что в программе включена необходимая функциональность. Переходим на вкладку «Главное».

В разделе «Запасы» устанавливаем галочку «Спецодежда и спецоснастка».

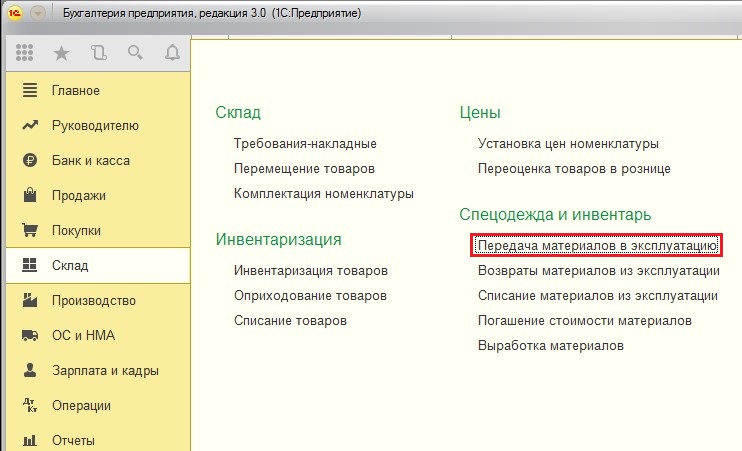

Затем закрываем форму, переходим на вкладку «Склад» и выбираем пункт «Передача материалов в эксплуатацию».

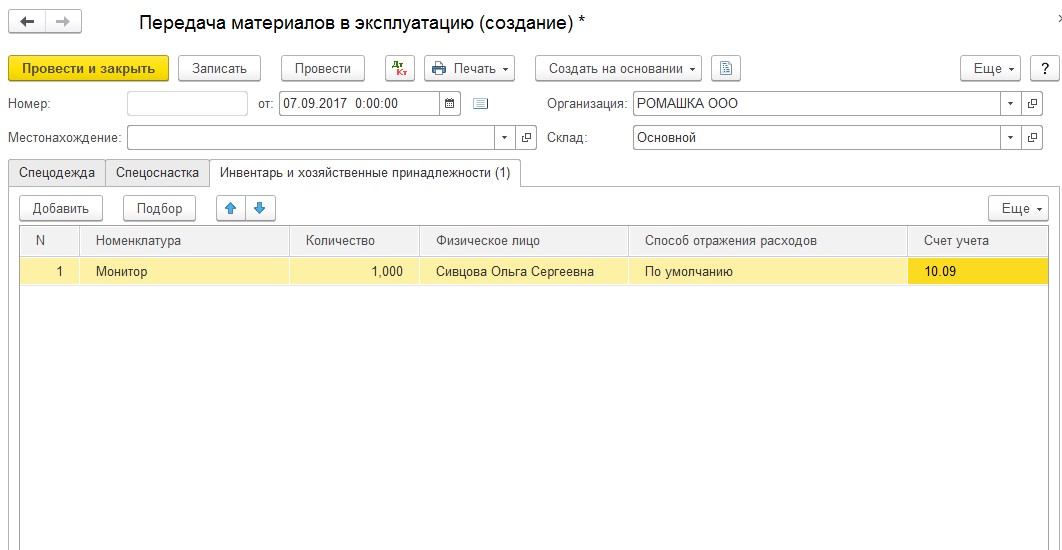

Заполняем закладку «Инвентарь и хозяйственные принадлежности».

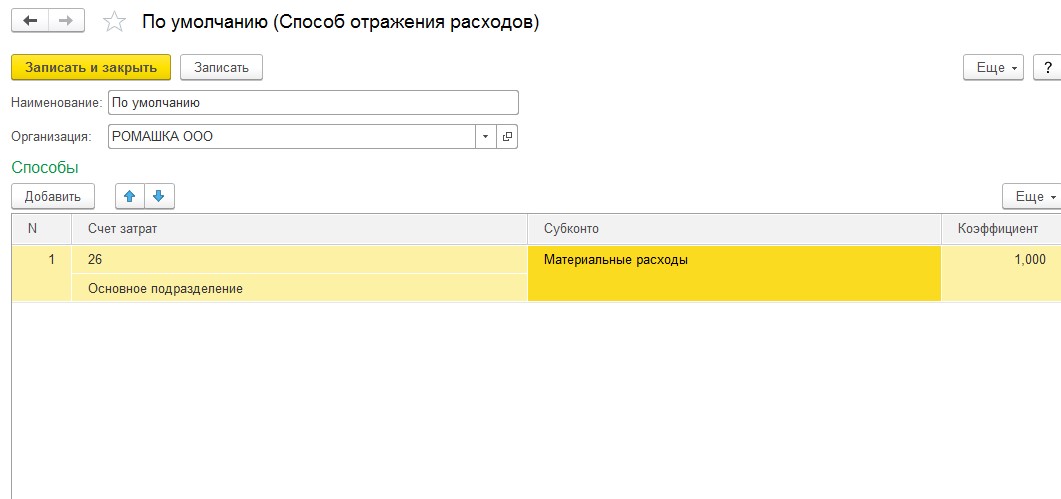

Что нужно указать в колонке «Способ отражения расходов»?

Здесь выбирается элемент одноименного справочника, содержащий информацию о счете затрат и субконто, на которые нужно списать стоимость ТМЦ.

Можно выбрать существующий способ или добавить новый.

Проводим документ и видим следующие движения по счетам учета.

Одновременно с включением стоимости ТМЦ в состав затрат, происходит помещение данной номенклатуры на забалансовый счет «МЦ.04», где ведется учет в разрезе материально-ответственных лиц.

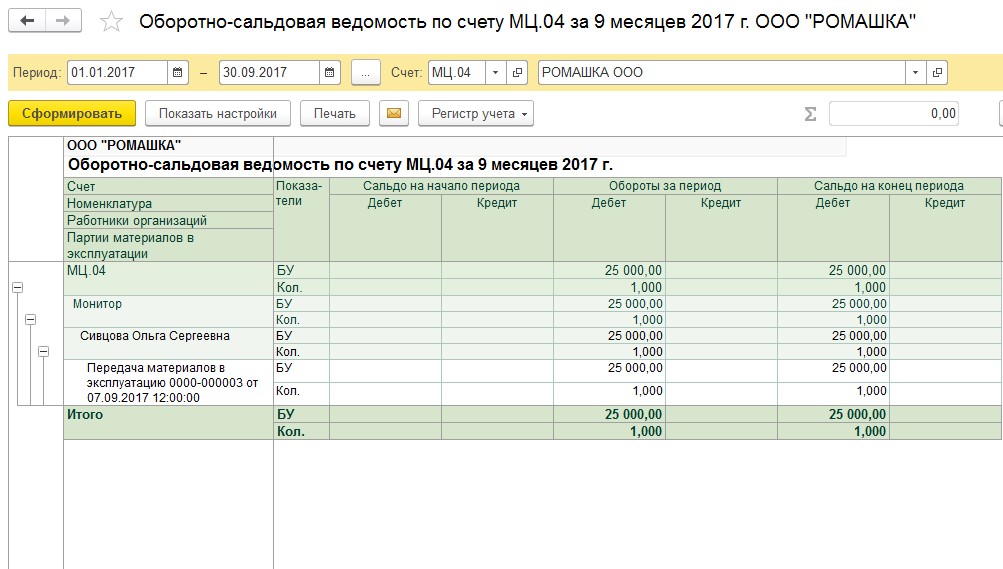

В любое время по данному счету можно сформировать оборотно-сальдовую ведомость и увидеть материалы, находящиеся в эксплуатации.

Когда возникнет необходимость окончательно списать ТМЦ, например, в связи с поломкой или физическим износом, нужно воспользоваться документом «Списание материалов из эксплуатации».

Учет основных средств: бухгалтерские проводки

Учет основных средств — проводки, документы и операции, связанные с введением, амортизацией, модернизацией и списанием ОС вы найдете в этой статье. Проведение этих операций сопряжено с такими понятиями, как первоначальная и остаточная стоимость, срок полезного использования, норма амортизации, а также множеством регламентированных документов, служащих основанием для формирования проводок.

Что такое ОС

Понятие ОС раскрывается ПБУ 6/01 «Учет основных средств» и НК РФ. ОС — это имущество предприятия, многократно используемое в производстве и хозяйственной деятельности, отвечающее условиям:

- предназначено для долгого применения (больше года);

- не предназначено для продажи;

- не перерабатывается в процессе производства (как сырье);

- предполагается, что оно будет приносить прибыль.

Иначе говоря, ОС — это здания, оборудование, машины, станки, компьютеры, оргтехника, хозяйственные принадлежности и т. п. Также к ОС относят животных, плодоносящие многолетние растения, капитальные коммуникационные и транспортные объекты (узлы связи, дороги, электросети).

К критериям ОС относится и первоначальная стоимость, однако для бухгалтерского и налогового учета она разная. В бухучете (БУ) (п. 5 ПБУ 6/01) предельная стоимость отнесения имущества к МПЗ — 40 000 руб. (учетной политикой может устанавливаться и меньшая сумма). Такое имущество списывают в расходы сразу, как только его ввели в производство. Все, что превышает этот лимит, но отвечает вышеназванным критериям, учитывают как ОС.

С 2022 года обязательны к применению новые ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения». Положения данных стандартов можно начать применять и раньше, прописав такое решение в учетной политике предприятия.

В налоговом учете (НУ) объекты стоимостью до 100 000 руб. включительно основными средствами не считаются (ст. 257 НК РФ). Отнесение актива к ОС влияет на порядок учета его стоимости в составе расходов (ОС подлежит амортизации, т. е. списывается постепенно согласно учетной политике предприятия, а МПЗ списывают единовременно), а также на порядок документооборота, инвентаризации и списания.

Проводки при поступлении основных средств

ОС принимают к учету по их первоначальной стоимости. Под ней понимают сумму стоимости покупки ОС и других расходов, связанных с этой покупкой (монтаж, доставка, таможенные сборы, комиссия посредников и т. п.).

Первоначальная стоимость актива не включает в себя НДС, если этот налог является для компании возмещаемым (п. 8 ПБУ 6/01). Неплательщики НДС (например, упрощенцы) учитывают это налог в первоначальной стоимости имущества (подп. 3 п. 2 ст. 170 НК РФ).

К бухучету ОС принимается на дату, когда она полностью образована, к НУ — когда ОС вводят в эксплуатацию.

При поступлении актива формируются бухгалтерские записи:

- Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС;

- Дт 19 Кт 60 — выделен входящий НДС;

- Дт 01 Кт 08 — сформирована ПС ОС.

Если ОС требуется монтаж, то в проводках будет участвовать счет 07 «Оборудование к установке». Как правило, используется он строительными организациями. Счет аккумулирует информацию об оборудовании, требующем технологической установки, подключения к сетям и коммуникациям и предназначенного для монтажа в строящихся помещениях. После того, как затраты полностью собраны на счете, сумму монтируемого ОС списывают в Дт счета 08 (Дт 08 Кт 07). Далее применяют тот же алгоритм: со счета 08 суммы списывают на счет 01, формируя таким образом первоначальную стоимость актива.

Бухгалтерский учет амортизации основных средств: проводки

В отличие от материалов и запасов, потребляемых в производстве, объекты ОС переносят свою стоимость на расходы компании постепенно. Такой процесс называется амортизацией. Однако по отдельным видам ОС ее не начисляют. К таким объектам относят активы, которые не меняют производственные качества в процессе деятельности предприятия: земельные участки, объекты культурного наследия, коллекции произведений искусства и т. д.

В БУ используется четыре метода начисления амортизации (линейный, метод уменьшаемого остатка, по сумме чисел лет срока полезного использования, пропорционально объему продукции), однако для целей НУ применяют только линейный и нелинейный методы.

Как правило, организация использует один метод начисления амортизации для БУ и НУ, так как при разных методах формируются налоговые разницы, требующие дополнительного внимания бухгалтера. Поэтому обычно применяют линейный метод расчета.

Линейная амортизация считается по формуле:

А = ПС / СПС,

А — ежемесячная сумма амортизации;

ПС — первоначальная стоимость ОС (сальдо счета 01);

СПС — срок полезного использования ОС.

Для ее расчета необходимо знать срок полезного использования актива, устанавливаемый постановлением Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» от 01.01.2012 № 1. В бухучете ОС можно списать быстрее, чем в налоговом, применяя другие методы расчета и более короткий срок использования, но тогда образуются налоговые разницы, так как бухгалтерские и налоговые суммы будут отличаться.

Для учета амортизации ведут записи по счету 02 «Амортизация основных средств». Ее суммы дебетуются со счетов учета производственных и коммерческих затрат (20, 23, 25, 26, 29, 44), формируя кредитовое сальдо по счету 02.

Бухгалтер ежемесячно формирует записи:

- Дт 20 (23, 25, 26, 29, 44) Кт 02 — начислена амортизация по ОС.

Бухгалтерские проводки по восстановлению основных средств

Первоначальная стоимость может увеличиваться, если проведены работы по восстановлению ОС (модернизации, реконструкции и дооборудованию). Порядок учета таких операций отличается в зависимости от того, чьими силами эта модернизация проводится: сторонней организации или самостоятельно. Если модернизацию проводит сторонняя организация-подрядчик, то расходы по таким работам отражают по Дт счета 08 в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». В этом случае формируют проводки:

- Дт 08 Кт 60 — отражена стоимость работ подрядчика;

- Дт 19 Кт 60 — выделен НДС.

Если работы выполняются самостоятельно, то расходы по дооборудованию учитывают на счете 08 в корреспонденции со счетами учета затрат (10, 70, 69 и т. д.). При этом формируются записи:

- Дт 08 Кт 10 (70, 69 и т. д.) — отражены затраты на модернизацию ОС.

По окончании работ суммы, накопленные на счете 08, списывают в Дт счета 01, увеличивая, таким образом, первоначальную стоимость актива.

Продажа ОС

В случае, когда организация продает ОС, она обязана отразить в учете стоимость реализации актива и первоначальную стоимость за вычетом амортизации (остаточная стоимость). Формируются записи:

- Дт 62 Кт 91 — признан доход от продажи;

- Дт 91 Кт 68 — отражен НДС;

- Дт 02 Кт 01 — списана амортизация;

- Дт 91 Кт 01— списана остаточная стоимость.

Право собственности на актив переходит на основании акта (форма № ОС-1). Если объект продажи — недвижимость, то датой перехода права является дата госрегистрации.

Ликвидация ОС

В случае ликвидации бухгалтер оформляет акт о списании (форма ОС-4), формирует остаточную стоимость и списывает ее на прочие расходы:

- Дт 02 Кт 01 — списана накопленная амортизация;

- Дт 91 Кт 01 — списана остаточная стоимость ОС.

Если ОС полностью самортизировалось, то его остаточная стоимость равна нулю, и на формирование экономического результата такое выбытие актива никак не повлияет.

Итоги

Таким образом, учет ОС довольно разнообразен, так как сопровождает множество ситуаций, связанных с приобретением, использованием, списанием, модернизацией. Принятие актива к учету (счет 01) происходит через счета 07 и 08, аккумулирующие расходы, связанные с приобретением, монтажом, доставкой и т. п. Выбытие ОС происходит посредством списания остаточной стоимости на прочие расходы организации.

Как учитывать дешевые основные средства

Мы уже писали ранее о проблемах, возникающих у бухгалтера при принятии к учету не очень дорогих основных средств стоимостью свыше 40 тыс. руб., но дешевле 100 тыс. руб.

Напомним, что с 2016 года для целей налогообложения прибыли амортизируемым признается имущество со сроком полезного использования более 12 месяцев и стоимостью свыше 100 тыс. руб. (п. 1 ст. 256 НК РФ).

До этого лимит стоимости был точно такой же, как и в бухгалтерском учете, то 40 тыс. руб. (п. 5 ПБУ 6/01).

Повышение лимита стоимости амортизируемого имущества до этого проводилось в 2008 году (с 10 до 20 тыс. руб.), и в 2011 году (с 20 до 40 тыс. руб.). И это вполне логично. Инфляция и падения курса рубля по отношению к другим иностранным валютам приводили к повышению цен на хозяйственный инвентарь (большая часть которого поступает из-за рубежа).

В регистрах бухгалтерского учета повышение лимита стоимости основных средств (с 10 до 20 тыс. руб., а потом с 20 до 40 тыс. руб.) ранее производилось почти одновременно с изменениями в НК РФ.

Почему вот уже пятый год Минфин России не вносит изменения в ПБУ 6/01, вынуждая бухгалтерию возиться с возникающими копеечными разницами, непонятно.

Но что будет, если пренебречь нормами налогового законодательства, то есть признавать активы дешевле 100 тыс. руб., но дороже 40 тыс. не хозяйственным инвентарем, а амортизируемым имуществом? То есть по таким же лимитам, как и в регистрах бухгалтерского учета?

Кстати, буквально на днях такой вопрос был задан на форуме сайта.

Сразу отметаем возмущенные возгласы заслуженных ветеранов учетного фронта, в большинстве своем обладающих так называемым «комплексом отличницы», а фактически страдающих психологическим (а то и психическим) расстройством под названием «перфекционизм». Их основной аргумент будет: — Так нельзя, потому что нельзя нарушать законодательство.

Ну, нарушили, да. А что за это будет плохого как для бухгалтера (или директора) в частности, и для организации в целом?

Допустим, в декабре 2019 года небольшая организация, работающая на общей системе налогообложения приобрела три ноутбука стоимостью 64 800 руб. каждый (в том числе 10 800 руб. налога на добавленную стоимость).

И было принято решения и для целей налогообложения прибыли принять их к учету, как амортизируемой имущество (объекты основных средств).

По Классификации основных средств они включаются во II амортизационную группу (срок полезного использования свыше 2- лет и до 3-х лет включительно). СПИ им установили 2,5 года (36 месяцев).

Проводки на дату покупки (декабрь прошлого года):

Дебет счета 08 Кредит счета 60 — 162 000 руб. — приобретены три ноутбука (64 800 руб. : 1,2×3).

Дебет счета 19 Кредит счета 60 — 32 400 руб. — НДС по приобретенным ноутбукам (10 800 руб. х 3);

Дебет счета 01 Кредит счета 08 — 162 000 руб. — приобретенные ноутбуки включены в состав основных средств;

Дебет счета 68.02 Кредит счета 19 — 32 400 руб. — НДС по приобретенным ОС принят к вычету.

С января 2020 года по ним стала начисляться амортизация в сумме 1500 руб. по каждому (54 000 руб. : 36 мес.), то по всем трем — 4500 руб.

Ежемесячные записи в этом случае:

Дебет счета 26 Кредит счета 02 — 4500 руб.

И в июне 2022 года вся стоимость этих трех ноутбуков будет списана на расходы, как в регистрах бухгалтерского учета, так и для целей налогообложения прибыли.

Пришедшая на днях новая сотрудница (та самая зануда-отличница) указала на допущенную ошибку. Ведь имели право всю стоимость приобретенного в декабре имущества (то есть 162 000 руб.) списать на расходы, уменьшающие налогооблагаемую прибыль 2019 года. Тем самым можно было уменьшить налог на прибыль на 32 400 руб. (162 000 руб. х 20%). Этого не сделали, и ущемили собственников.

Казне вреда не нанесли, так как налог заплатили раньше, чем положено.

Исправлять или нет?

Всё зависит от финансового состояния организации и решения руководства.

Если ошибка несущественная (а вероятнее всего, так и есть), то исправляем ее в первом полугодии 2020 года проводками:

Дебет счета 68.04 Кредит счета 77 — 32 400 руб. — начислено отложенное налоговое обязательство по расходам, не принятым к налоговому учету в 2019 году;

Дебет счета 77 Кредит счета 68.04 — 5400 руб. — восстановлено отложенное налоговое обязательство по расходам за январь-июнь 2020 года (4500 руб. х 20% х 6 мес.).

Уточненную декларацию за 2019 год подавать не потребуется, так как эту сумму не учтенных расходов можно отразить по строке 400 Приложения № 2 к Листу 02 текущей налоговой декларации.

Хотя многие коллеги отмечают, что заполнение вышеуказанной строки в Приложении № 2 ведет к повышенной возбудимости налоговиков, проводящих камеральную проверку налоговой отчетности. В результате они могут достать организацию требованиями предоставить дополнительную информацию, зачастую не имеющую никакого отношения к данной ошибке и ее исправлению.

Если ошибку не исправлять

На те же самые 32 400 руб. будет уменьшен налог на прибыль, но в 2020 — первом полугодии 2022 года.

А вот выкинуть из расходов (мол, раз своевременно не исправили, то сейчас уже нельзя) эти 162 000 руб., но растянутые на два с половиной года, у инспекции не получится.

Выбор, как всегда, у руководства организации есть.

Кстати, могут посчитать рассмотренную проблему надуманной, так как учет такого имущества (основных средства в бухгалтерском учете, и хозинвентаря в учете налоговом) давно уже реализован в бухгалтерских программах, и не требует особых хлопот. Мол, надо поставить галочки, где нужно, и все посчитается, как надо. Однако кроме умения ставить галочки и нажимать на кнопки, не лишним будет и понимание методологии.

Читайте также: