В программе 1с бухгалтерия проводки отражаются в компьютерном учете только посредством ввода

Учет ОС в «1С:Бухгалтерии 8»: гибкие настройки и возможности подсистемы

Для учета основных средств в «1С:Бухгалтерии 8» предназначена специальная подсистема - совокупность программных средств и данных, обеспечивающая полноценный бухгалтерский и налоговый учет объектов ОС на предприятии в соответствии с требованиями законодательства.

Благодаря гибким настройкам и возможностям подсистемы учета ОС в «1С:Бухгалтерии 8» (ред. 3.0) можно управлять функционалом ОС: от его полного отключения до максимально эффективного использования всех ресурсов программы, включая упрощенные способы учета ОС.

Настройки.

. функциональности и параметров учета

Для учета операций с основными средствами необходимо включить соответствующую функциональность программы. В форме Функциональность (Главное - Настройки - Функциональность) на закладке ОС и НМА следует установить флаг Основные средства. В этом случае в панели разделов появляется раздел ОС и НМА, где пользователь получает доступ ко всем операциям с основными средствами, которые поддерживаются в «1С:Бухгалтерии 8» (ред. 3.0).

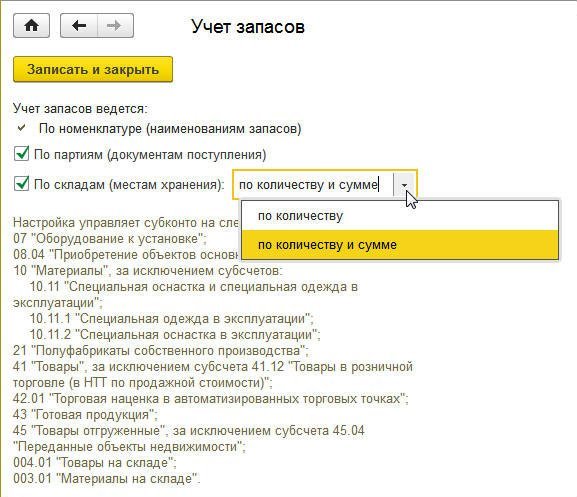

Учет затрат на приобретение готовых объектов основных средств ведется не только в стоимостном, но и в натуральном выражении. В зависимости от настроек программы можно организовать дополнительный учет по складам (в количественном или количественно-суммовом выражении).

Такая возможность устанавливается в программе перед началом ведения учета в форме Учет запасов (рис. 1), доступ к которой осуществляется из раздела Администрирование (Параметры учета - Настройка плана счетов - По номенклатуре, партиям и складам (по количеству и сумме)).

Рис. 1. Настройка учета запасов

Дополнительно можно включить ведение учета материальных ценностей (в т. ч. оборудования к установке и внеоборотных активов) по партиям, то есть различным документам, регистрирующим поступление данных ценностей на склад.

Настройки запасов также доступны непосредственно из Плана счетов бухгалтерского учета (раздел Главное) по гиперссылке Настройка плана счетов.

. учетной политики

Начиная ведение учета в программе, следует определиться с учетной политикой организации. Для основных средств необходимо указать метод начисления амортизации в бухгалтерском и налоговом учете.

В бухгалтерском учете начисление амортизации объектов ОС может производиться одним из следующих способов (п. 18 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

При этом применение одного из способов начисления амортизации по группе однородных объектов ОС производится в течение всего срока полезного использования объектов, входящих в эту группу. Это означает, что:

- организации могут применять к разным группам объектов ОС разные способы начисления амортизации;

- применяемый по отношению к конкретному объекту ОС способ начисления амортизации пересмотру и изменению не подлежит.

Именно поэтому в «1С:Бухгалтерии 8» метод начисления амортизации в бухгалтерском учете указывается применительно к конкретному объекту ОС (группе однотипных объектов) при принятии его (их) к учету. В регистре сведений Учетная политика (раздел Главное), где устанавливаются ключевые параметры бухгалтерс-

кой учетной политики, метод начисления амортизации не поименован. При этом в печатной форме Учетная политика по бухгалтерскому учету по умолчанию прописано, что для начисления амортизации основных средств применяется линейный способ для всех объектов ОС. Если организация использует иные способы начисления амортизации, то их нужно указать в печатной форме, отредактировав предлагаемый файл.

Для целей налогообложения прибыли амортизация может начисляться линейным или нелинейным методом (ст. 259 НК РФ), при этом:

- метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества и отражается в учетной политике для целей налогообложения;

- с начала года можно поменять метод начисления амортизации, который будет применяться ко всем ОС и НМА вне зависимости от даты их приобретения (с нелинейного метода на линейный метод допускается переходить не чаще одного раза в 5 лет).

В «1С:Бухгалтерии 8» (ред. 3.0) выбранный метод начисления амортизации указывается в форме настроек по налогу на прибыль (Главное - Налоги и отчеты - Налог на прибыль).

. налогового учета объектов ОС

Налоговый учет отдельных объектов ОС имеет особенности. Для отражения сведений о государственной регистрации и снятии с регистрационного учета:

Если в организации есть объекты, порядок налогообложения по налогу на имущество которых отличается от установленного по организации в целом, то такие объекты необходимо указать в специальном регистре сведений (раздел Справочники - Налог на имущество - Объекты с особым порядком налогообложения).

Для настройки отражения в учете расходов по налогу на имущество, транспортному налогу и земельному налогу в программе предназначен периодический регистр сведений Способы отражения расходов по налогам (раздел Справочники - Налоги).

По умолчанию в этот регистр вводится запись, соответствующая отнесению сумм налога (авансовых платежей по налогу) по всем объектам ОС в дебет счета 26 «Общехозяйственные расходы» по статье затрат Имущественные налоги.

Если такой способ отражения соответствует способу, закрепленному в учетной политике организации для целей бухгалтерского и налогового учета, то в регистре достаточно указать подразделение, к которому относятся расходы. Если учетной политикой предусмотрен другой счет для учета расходов по транспортному налогу, земельному налогу или по налогу на имущество, то можно внести изменения в имеющуюся запись, либо ввести в регистр новую запись с более поздней датой действия.

Справочник «Основные средства»

Для хранения списка основных средств и сведений о них предназначен справочник Основные средства (раз-

дел Справочники - ОС и НМА - Основные средства). Сведения об основном средстве заполняются при принятии к учету объекта ОС и могут изменяться в процессе эксплуатации. Начиная с версии 3.0.45 программы, форма элемента справочника Основные средства (карточка ОС) оптимизирована и содержит закладки: Главное, Сведения БУ, Сведения НУ, а также Амортизация БУ и Амортизация НУ, если объект амортизируется в бухгалтерском и налоговом учете.

Все необходимые реквизиты заполняются пользователем только на закладке Главное (сюда вынесена и группа реквизитов Сведения для инвентарной карточки), а остальные закладки заполняются в программе автоматически.

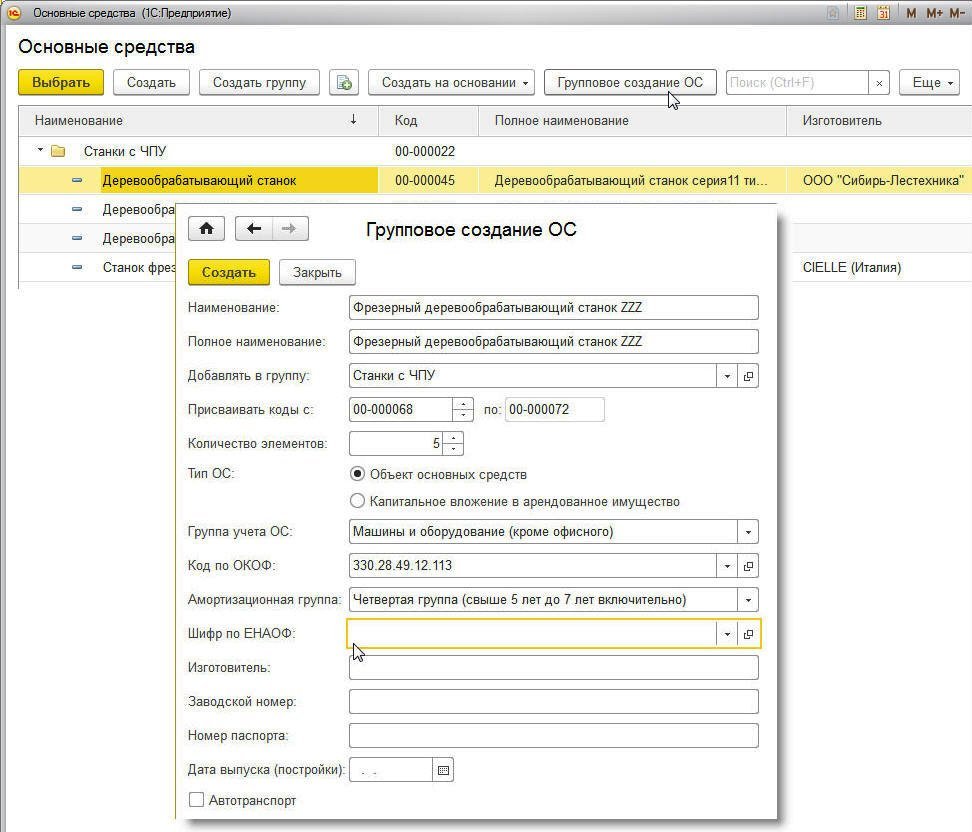

При вводе основного средства в эксплуатацию ему автоматически присваивается инвентарный номер. В «1С:Бухгалтерии 8» (ред. 3.0) справочник можно заполнить группой однотипных объектов основных средств, отличающихся только инвентарными номерами, по кнопке Групповое добавление (рис. 2).

Рис. 2. Групповое создание ОС

В открывшейся форме обязательно нужно указать:

- код, с которого начнется нумерация;

- количество создаваемых элементов;

- наименование основных средств.

Также можно заполнить другие сведения, общие для добавляемых объектов.

Групповое добавление элементов справочника выполняется по кнопке Создать. Все элементы будут иметь одинаковые наименования и содержать информацию, заданную в полях формы группового добавления. Чтобы быстро заполнить документы учета ОС (Принятие к учету ОС, Перемещение ОС, Модернизация ОС, Передача ОС и т. д.) однотипными объектами основных средств, имеющими одинаковые наименования, нужно ввести в табличную часть хотя бы один такой объект (кнопка Добавить). Затем по кнопке Заполнить - По наименованию список основных средств будет автоматически заполнен объектами, имеющими такое же наименование, как у первоначально введенного.

Документы подсистемы учета основных средств

Для целей бухгалтерского и налогового учета в «жизненном цикле» основных средств можно выделить следующие основные этапы:

- формирование первоначальной стоимости объекта;

- принятие объекта к учету;

- эксплуатация объектов (начисление амортизации, передача из одного подразделения в другое, передача объекта в аренду, изменение стоимости объекта по результатам переоценки, достройки, модернизации, частичного выбытия и т. д.);

- выбытие объекта с учета в связи с передачей, списанием или по иным причинам.

Перечисленные события в «1С:Бухгалтерии 8» редакции 3.0 регистрируются (за небольшим исключением) стандартными документами подсистемы ОС, доступ к которым осуществляется из раздела ОС и НМА.

При этом с помощью одного и того же документа можно отражать разные хозяйственные операции. Например, документ Поступление (акт, накладная) с видом операции Оборудование позволяет учитывать поступление основного средства следующими способами:

- от поставщика за плату:

- от юридических и физических лиц безвозмездно;

- от учредителя (участника общества) в качестве вклада в уставный капитал;

- от участника общества с целью пополнения чистых активов.

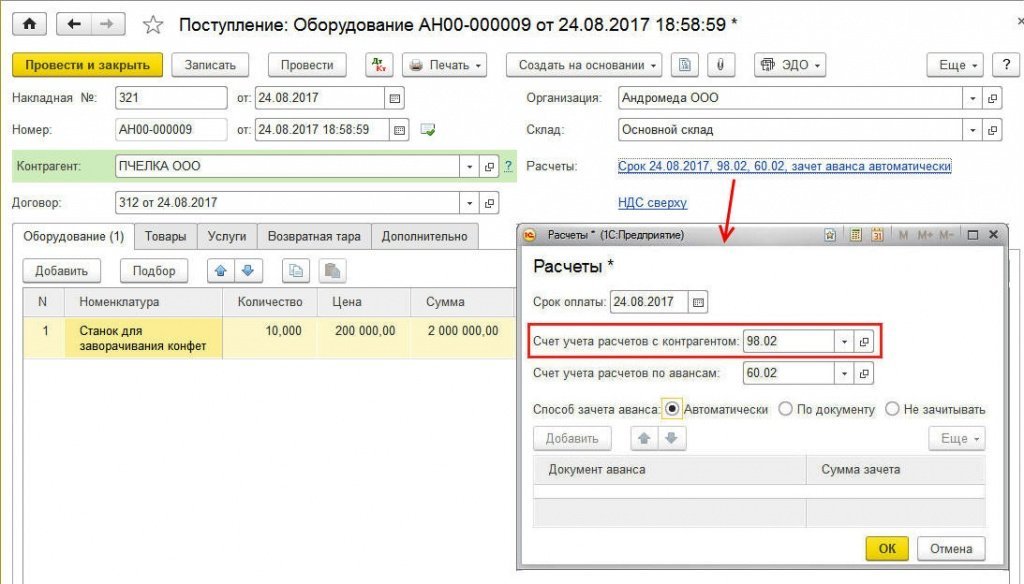

Выбор способа поступления определяется реквизитом Счет учета расчетов с контрагентом, указанным в форме Расчеты, доступ к которой осуществляется по одноименной гиперссылке (рис. 3).

Рис. 3. Отражение безвозмездного поступления объекта ОС

Таким образом, в качестве счета учета расчетов с контрагентом следует указать счет:

- 60.01 «Расчеты с поставщиками и подрядчиками» (или, например, 76.05 «Расчеты с прочими поставщиками и подрядчиками»), если ОС получено от поставщика за плату;

- 98.02 «Безвозмездные поступления», если ОС получено безвозмездно от стороннего контрагента;

- 75.01 «Расчеты по вкладам в уставный (складочный) капитал», если ОС получено в качестве вклада в уставный капитал. Отражать задолженность участников по вкладам в уставный капитал теперь можно специальным документом Формирование уставного капитала (раздел Операции);

- 83.01.1 «Прирост стоимости основных средств», если ОС получено от участника общества с целью пополнения чистых активов.

После проведения документа поступления в учетной системе будет сформирована соответствующая бухгалтерская проводка по дебету счета учета вложений во внеоборотные активы в корреспонденции со счетом учета, указанным в форме Расчеты.

В зависимости от применяемой системы налогообложения вводятся суммы в соответствующие регистры налогового учета.

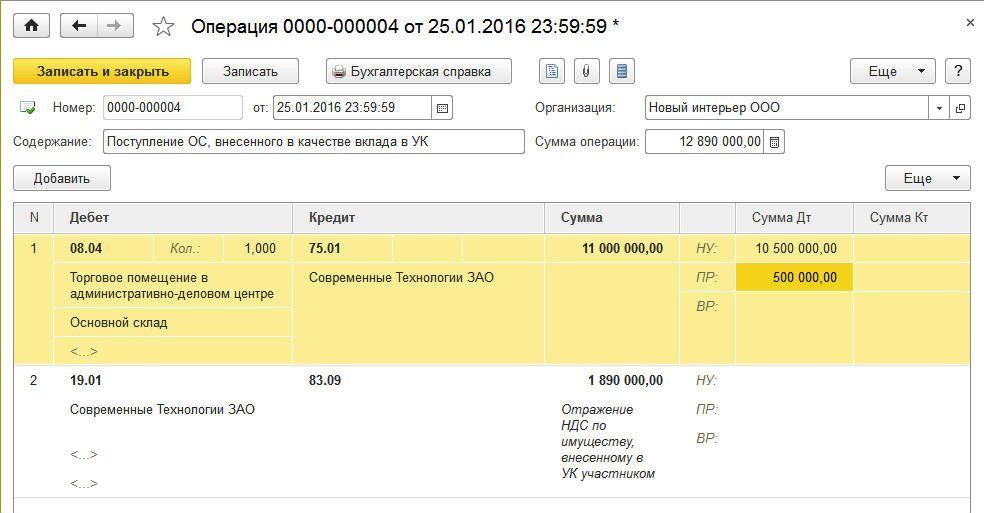

В сложных случаях (например, когда первоначальная стоимость объекта ОС в бухгалтерском и в налоговом учете по налогу на прибыль не совпадает), для регистрации поступления ОС следует использовать документ Операция (Операции - Операции, введенные вручную) (рис. 4).

Отдельные события, связанные с изменением состояния объекта ОС, не отражаются на счетах бухгалтерского учета.

К таким событиям относятся, например, передача объекта из одного подразделения в другое (или от одного материально-ответственного лица (МОЛ) другому), изменение параметров амортизации, прекращение амортизации в связи с консервацией объекта и т. д. Изменение состояния объекта ОС также регистрируется

с помощью стандартных документов учета ОС (Перемещение ОС, Изменение состояния ОС, Изменение параметров амортизации ОС и т. д.).

После проведения указанных документов бухгалтерские проводки не формируются, но вводятся записи в специализированные регистры сведений (например, Местонахождение ОС (бухгалтерский учет), Первоначальные сведения ОС (бухгалтерский учет), Первоначальные сведения ОС (налоговый учет) и т. д.).

Движения по регистру можно просмотреть так же, как и записи регистра бухгалтерии, по кнопке ДтКт (Показать проводки и другие движения документа), перейдя на соответствующую закладку.

Чтобы сформировать отчет по записям какого-либо регистра можно воспользоваться Универсальным отчетом (раздел Отчеты)*.

Примечание:

* Об использовании универсального отчета в «1С:Бухгалтерии 8» (ред. 3.0) для отображения записей регистра сведений см. ответ экспертов 1С на вопрос «Как сформировать отчет по основным средствам и материально ответственным лицам (реквизит «МОЛ»)?».

Что новенького?

Основные операции с ОС в «1С:Бухгалтерии 8» давно автоматизированы. Одним из самых интересных и трудоемких проектов, связанных с ОС и реализованных в редакции 3.0 программы, несомненно, является автоматизация лизинговых операций у лизингополучателя.

Программа «1С:Бухгалтерия 8» редакции 3.0 продолжает развиваться и предлагает пользователям новые возможности, которые повышают удобство работы с основными средствами.

Начиная с версии 3.0.46 в программе автоматизированы операции по учету ОС у арендодателя. В разделе ОС и НМА появились два новых документа и новый отчет:

- Передача ОС в аренду - документ предназначен для отражения в учете основных средств, переданных в аренду;

- Возврат ОС от арендатора - документ предназначен для отражения в учете основных средств, возвращенных от арендатора;

- Объекты, переданные в аренду - отчет предназначен для контроля за основными средствами, переданными в аренду. В отчете основные средства группируются по наименованию.

Для обобщения информации о наличии и движении вложений организации в материальные ценности, предоставляемые организацией за плату с целью получения дохода, планом счетов «1С:Бухгалтерии 8» предназначен счет 03 «Доходные вложения в материальные ценности».

К счету 03 открыто несколько субсчетов, в том числе:

- 03.01 «Материальные ценности в организации» (если ОС специально приобретено или создано для передачи в аренду);

- 03.02 «Материальные ценности предоставленные во временное владение и пользование».

Если основное средство изначально приобретается для передачи в аренду, то в документе Принятие к учету ОС на закладке Бухгалтерский учет в качестве счета учета объекта следует указать счет 03.01, а в качестве счета начисления амортизации - счет 02.02 «Амортизация основных средств, учитываемых на счете 03». Указанные счета учета будут автоматически установлены в документе Поступление (акт, накладная) с видом операции Основные средства, если установлен флаг Объекты предназначены для сдачи в аренду.

После проведения документа Передача ОС в аренду в информационной базе формируются проводки:

Дебет 03.02 Кредит 03.01 - на балансовую стоимость ОС; Дебет 91 (26, 20, 44) Кредит 02.02 - начисляется амортизация за текущий месяц.

Способ начисления амортизации устанавливается при принятии к учету.

После проведения документа Возврат ОС от арендатора формируется обратная проводка:

Дебет 03.01 Кредит 03.02,

а также начисляется амортизация за текущий месяц.

Обратите внимание, что для отражения переданных в аренду ОС, учитываемых на счете 01 «Основные средства», планом счетов «1С:Бухгалтерии 8» не предусмотрен специальный субсчет. Поэтому для переквалификации назначения использования такого объекта придется воспользоваться документом Операция.

Как видим, тонкостей в учете немало, и даже опытный бухгалтер может испытывать трудности при отражении тех или иных операций, что уж говорить о начинающих предпринимателях. Поэтому одним из ключевых направлений развития программы «1С:Бухгалтерия 8» редакции 3.0 является ее упрощение, в том числе и упрощение учета основных средств.

Упрощение учета ОС

Упрощенный учет основных средств подразумевает два направления:

1. Возможность упрощенных способов ведения учета ОС для некоторых экономических субъектов (в том числе для представителей малого бизнеса) в связи с поправками, внесенными в ПБУ 6/01 приказом Минфина России от 16 мая 2016 г. № 64н.

Такие поправки включают оценку стоимости имущества по цене поставщика (без дополнительных расходов на приобретение) и упрощенный порядок амортизации. В «1С:Бухгалтерии 8» (ред. 3.0) указанные изменения давно поддержаны.

2. Упрощение подсистемы учета основных средств в «1С:Бухгалтерии 8» (ред. 3.0). К таким упрощениям можно отнести, например:

- оптимизацию карточки ОС;

- отдельный вид операции, позволяющий в одном документе сразу отражать и поступление, и принятие к учету «простых» объектов ОС;

- автоматическую регистрацию оплаты основных средств для пользователей на УСН с объектом «доходы минус расходы».

О поддержке изменений ПБУ 6/01 в «1С:Бухгалтерии 8» (ред. 3.0) читайте в Поддержка изменений ПБУ для упрощенного учета в «1С:Бухгалтерии 8».

Об упрощении учета основных средств в «1С:Бухгалтерии 8» (ред. 3.0) читайте в статье Упрощение учета основных средств в «1С:Бухгалтерии 8».

В ближайшее время ожидается выход очередной версии программы «1С:БизнесСтарт», где наряду с и так «облегченным» интерфейсом максимально упрощен внешний вид раздела Основные средства (рис. 5).

Рис. 5. Упрощенный интерфейс раздела ОС в «1С:БизнесСтарте»

Напомомним, что «1С:БизнесСтарт» - это простая и удобная программа, созданная на основе базовой версии «1С:Бухгалтерии 8» (ред. 3.0). В одном экземпляре программы можно вести учет только по одной организации или ИП. Данные пользователя, включая ИНН, «привязываются» к экземпляру программы при покупке и не могут быть изменены.

«1С:БизнесСтарт» в первую очередь предназначен для нового бизнеса - небольших предприятий и начинающих предпринимателей, которые решили самостоятельно вести свой учет и сдавать отчетность. По умолчанию в программе установлен простой интерфейс, интуитивно понятный директорам и предпринимателям, а не только специалистам по учету.

При этом в любой момент можно переключиться на стандартный интерфейс «1С:Бухгалтерии 8» (ред. 3.0) простым изменением пользовательских настроек программы.

1С:ИТС

Подробнее об учете ОС в программе «1С:Бухгалтерия 8» (ред. 3.0) см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет».

От редакции. Примеры ведения бухгалтерского и налогового учета основных средств в программе «1С:Бухгалтерия 8» (ред. 3.0), в т. ч.: для малых предприятий с упрощенным способом ведения учета; компаний на УСН, а также организаций, уплачивающих налог на прибыль и применяющих ПБУ 18/02, демонстрировали эксперты 1С на лекции от 21.09.2017 в 1С:Лектории. Подробнее - см. в 1С:ИТС.

Бухгалтерский и налоговый учет

Регламентированный учет в информационной системе — это учет, правила ведения которого определены законодательно и закреплены в учетной политике предприятия. Применительно к Российской Федерации регламентированный учет включает в себя бухгалтерский и налоговый учет организации. Основная цель ведения регламентированного учета на предприятии — формирование регламентированной отчетности.

Для целей регламентированного учета предприятие описывается как организационная структура, основными объектами которой выступают организации (юридические лица) и подразделения (службы, отделы, цеха и т. д.).

Регламентированный учетСписок Организации предназначен для указания организаций, входящих в состав предприятия, и хранения постоянных сведений о них. Организация может быть юридическим лицом, обособленным подразделением или индивидуальным предпринимателем. Для каждой организации заполняется необходимая информация в соответствии с ее учредительными документами и регистрируется действующая учетная политика, определяющая параметры налогообложения и оценки стоимости. В списке Организации также присутствует предопределенная организация — Управленческая организация, которая используется для раздельного отражения операций по регламентированному и управленческому учету.

В программе поддерживаются следующие системы налогообложения:- общая система налогообложения — ОСНО (не поддерживается учет предпринимателей, осуществляющих свою деятельность по индивидуальной схеме (ИП);

- упрощенная система налогообложения — УСН.

В учетной политике организации определяется является ли она плательщиком единого налога на вмененный доход — ЕНВД.

Настройки учета и отражения документов

Рабочий план счетов является общим для всех организаций, учет по которым ведется в одной информационной базе. Для отражения хозяйственных операций используются следующие варианты настройки счетов учета в проводках:- настройка счетов для применения по умолчанию;

- непосредственное указание счетов в документах, использующих адресацию на статьи активов/пассивов;

- индивидуальное задание счета учета для отдельной хозяйственной операции.

- для групп финансового учета номенклатуры;

- групп финансового учета расчетов;

- групп финансового учета внеоборотных активов;

- статей расходов;

- статей доходов;

- видов резервов предстоящих расходов;

- видов подарочных сертификатов;

- категорий эксплуатации;

- касс и банковских счетов (пример показан на рисунке).

Указанные счета учета применяются по умолчанию при отражении документов в бухгалтерском учете в случае, если не определены индивидуальные значения в рамках конкретной организации в общих настройках отражения документов в регламентированном учете.

Настройка счетов для отражения документов в регламентированным учете в общем случае производится для групп однотипных операций с учетом аналитик и мест учета без привязки к конкретным документам.

Информация о настройках счетов для отражения хозяйственных операций в регламентированном учете отображается в рабочем месте Настройка отражения документов в регламентированном учете. Счета учета производственных затрат настраиваются непосредственно в указанном рабочем месте в разрезе подразделений.

- документами оперативного учета;

- бухгалтерскими (неоперативными) операциями;

- регламентными документами закрытия отчетного периода.

Формирование и контроль проводок по документам

Документы оперативного учета, использующиеся для отражения в информационной базе хозяйственных операций, разработаны в соответствии с требованиями регламентированного учета по формированию необходимых аналитических разрезов. Настройка счетов учета может быть выполнена как до, так и после возникновения в информационной базе каждого вида хозяйственных операций, требующих отражения в бухгалтерском и налоговом учете.

В рабочем месте Отражение документов в регламентированном учете выполняется мониторинг состояния отражения документов в бухгалтерском учете.

Для контроля состава проводок и их содержания (без стоимостной оценки) в контексте документов оперативного учета предусмотрена возможность сформировать проводки вручную непосредственно в момент создания документа в информационной базе. Проводки формируются в привязке к первичным документам, что обеспечивает возможность детальной сверки данных бухгалтерских проводок и первичных документов.

Корректировка сформированных по документам проводок может быть выполнена двумя способами:- изменения отражаются непосредственно в проводках документа, при этом обоснование выполненной корректировки указывается в комментарии;

- созданием корректирующего документа — на основании исходного документа создается документ Операция (регл. учет), и корректировка отражается в виде сторнирующих и устанавливающих записей по регистрам бухгалтерского учета.

При повторном проведении документа проводки, введенные вручную, теряют свою актуальность. Для контроля актуальности отражения документов с ручной корректировкой проводок в рамках рабочего места Отражение документов в регламентированном учете сформирована группа гиперссылок Ручное изменение проводок документов, позволяющая работать со списками документов, имеющих разный статус отражения в бухгалтерском и налоговом учете.

Поддержан сценарий ведения регламентированного учета, при котором документы оперативного учета отражаются в бухгалтерском и налоговом учете с обязательной их проверкой сотрудниками бухгалтерской службы. Предусмотрено два варианта доступности изменений проверенных документов (определяются настройками системы):- с запретом редактирования — проверенные документы недоступны для изменений основному составу пользователей. Проверенный документ открывается для них только в режиме просмотра;

- только уведомительная, без запрета редактирования — проверенные документы доступны для изменения обычным пользователям, после корректировки ранее проверенный документ будет требовать повторной проверки.

- непосредственно в форме документа;

- в рамках рабочего места Отражение документов в регламентированном учете.

- указание аналитики отражения при формировании проводки — определяется правилами отражения документов в регламентированном учете;

- расчет стоимостной оценки хозяйственной операции — как результат расчета себестоимости в параметрах выбранной для организации учетной политики.

Получение корректных проводок по всем операциям оперативного учета возможно только в случае формирования проводок в рамках процедуры Закрытия месяца.

Для выявления и анализа расхождений между оперативным и бухгалтерским учетом предназначен отчет Сверка данных оперативного и регламентированного учета:

- денежные средства;

- себестоимость товаров;

- расчеты с поставщиками;

- расчеты с клиентами;

- расчеты по кредитам и займам;

- расчеты по лизингу;

- прочие расчеты с контрагентами;

- расходы.

Контролируемые сделки

С 2012 года действует глава V.1 НК РФ, которая посвящена налоговому контролю сделок между взаимозависимыми лицами (и лицами, приравненными к взаимозависимым) на предмет соответствия цен по ним рыночным. Регламент подготовки уведомления предполагает исполнение четырех этапов, представленных на схеме.

Подготовка уведомления о контролируемых сделках выполняется в специальном рабочем месте Помощник подготовки уведомления о контролируемых сделках за выбранный отчетный год в рамках конкретной организации.

На этапе подготовки данных работа строится путем постепенного указания необходимой информации. Подготовленное уведомление о контролируемых сделках выгружается файл (ы) в формате XML, который соответствует утвержденному ФНС формату.

При выгрузке нужно указать каталог размещения сформированного файла (ов). После передачи уведомления в ФНС внести изменения в предоставленные материалы можно путем создания корректировки уведомления.

Учет основных средств и объектов строительства

Контроль состояния и использования внеоборотных активов является важной задачей аналитической работы. Внеоборотные активы — это материальное воплощение применения на предприятии достижений научно-технического прогресса, резерв повышения эффективности производства.

Учет основных средств является исключительной задачей бухгалтерского и налогового учета, поскольку его правила целиком определяются законодательными нормами.

Все инвентарные единицы, по которым целесообразно вести контроль в ходе их эксплуатации, могут быть указаны в списке Основные средства.

В параметрах элементов списка Основные средства указываются общие данные, характеризующие сам объект учета. Все свойства объекта как основного средства, а также учетные параметры указываются непосредственно в документе Принятие к учету ОС.

Поддерживается полный жизненный цикл оборудования:- приобретение оборудования;

- монтаж и ввод в эксплуатацию;

- эксплуатация (включая ремонт);

- модернизация;

- разукомплектация;

- частичная и полная ликвидация (продажа).

Общая схема документооборота, отражающая движение основных средств с момента ввода в эксплуатацию до выбытия, представлена на следующей схеме:

Все печатные формы первичных документов и инвентаризационных актов соответствуют образцам, установленным законодательством. Для контроля наличия объектов основных средств, а также их движения внутри организации предназначен отчет по форме ОС-6.

Обеспечивается учет основных средств, арендованных и полученных в лизинг, в том числе учитываемых на балансе лизингополучателя или на забалансовых счетах. Поддерживается ведение договоров лизинга и возможность настроек счетов учета для обязательств, обеспечительного платежа, выкупа и лизинговых платежей.

Контроль арендных обязательств по исполнению лизинговых договоров и состояния взаиморасчетов с лизингодателем выполняется в рамках отчета Реестр договоров лизинга.

Учет нематериальных активов и расходов на НИОКР

Нематериальные активы (далее — НМА) — права, принадлежащие организации, отличительной особенностью которых является отсутствие вещественно-натуральной формы.

Список нематериальных активов представлен элементами списка Нематериальные активы и расходы на НИОКР с видом объекта учета Нематериальный актив. В карточке элементов списка для объектов учета задаются основные характеристики НМА:

- приобретение / создание;

- эксплуатация;

- полное и частичное списание;

- выбытие (продажа).

При создании объектов НМА могут быть признаны результаты научно-исследовательских и опытно-конструкторских работ (НИОКР) как объектов НМА.

Для целей налогового учета расходами на научно-исследовательские и опытно-конструкторские работы (НИОКР) признаются расходы, относящиеся:- к созданию новой или усовершенствованию производимой продукции (товаров, работ, услуг);

- к созданию новых или усовершенствованию применяемых технологий, методов организации производства и управления.

Проекты НИОКР создаются в списке НМА и расходы на НИОКР отдельными позициями, для которых в реквизите Вид объекта выбирается значение Расходы на НИОКР. В оперативном учете все расходы на НИОКР не признаются затратами и учитываются на регистрах регламентированного учета с признанием стоимостной оценки на конец отчетного (месячного) периода. Состав расходов может быть проанализирован на счете 08.08 «Выполнение научно-исследовательских и опытно-конструкторских работ».

По результатам НИОКР может быть оформлено возникновение новых нематериальных активов.

Налог на добавленную стоимость

Прикладное решение предназначено для компаний, осуществляющих облагаемую (по ставкам 20%, 10%, 0%) и не облагаемую НДС деятельность, что обеспечивается ведением раздельного учета по видам налогообложения НДС.

Раздельный учет НДС применяется:- для компаний, одновременно осуществляющих операции как облагаемые, так и не облагаемые НДС, суммы «входящего» НДС учитываются в зависимости от назначения использования материальных ценностей для целей налогообложения. С этой целью пользователь может вручную указать вид налогообложения НДС в течение всего срока нахождения актива на предприятии. Проводки для документов, изменяющих назначение использования номенклатурных затрат для целей налогообложения, формируются автоматически в налоговом периоде, в котором такое изменение было зафиксировано;

- при определении периода принятия к вычету НДС по операциям, для которых необходимо выполнение дополнительных условий для принятия входящего НДС к вычету, в т. ч. по основным средствам, нематериальным активам, товарам (работам, услугам), использованным при производстве и реализации на экспорт сырьевых товаров;

- для раздельного учета НДС по прямым (номенклатурным) и постатейным расходам;

- при использовании налогоплательщиком права не выполнять распределение НДС, если расходы по реализации, не облагаемой НДС, не превышают 5% общей величины расходов, в соответствии с п. 4 ст. 170 НК РФ.

- при исполнении организацией роли налогового агента по НДС в следующих случаях:

- аренда федерального имущества, имущества субъектов РФ и муниципального имущества (абзац 1 п. 3 ст. 161 НК РФ);

- реализация государственного имущества (абзац 2 п. 3 ст. 161 НК РФ);

- приобретение товаров (работ, услуг) у нерезидентов (п. 2 ст. 161 НК РФ);

- приобретение сырых шкур животных, а также лома и отходов черных и цветных металлов, алюминия вторичного и его сплавов и макулатуры (п. 8 ст. 161 НК РФ). Учет на стороне продавца указанных товаров также поддерживается в прикладном решении.

В учете НДС отражаются факты хозяйственной деятельности, зафиксированные на основании документов, предоставленных контрагентами и сформированных организацией.

В «1С:Комплексной автоматизации» порядок и правила заполнения и выставления счетов-фактур, корректировочных счетов-фактур, ведения журналов учета счетов-фактур, книги покупок и книги продаж, формирования декларации по НДС.

Для сверки данных учета НДС с контрагентами предназначен отчет Реестр счетов-фактур выданных, который может быть отправлен покупателю по электронной почте или получен от поставщика. Все операции по сверке данных учета НДС с контрагентами выполняются в рабочем месте Сверка данных учета НДС:

Прочие налоги и сборы

Решение поддерживает ведение учета в соответствии с положениями ПБУ 18/02 «Учет расчетов по налогу на прибыль». Программа обеспечивает параллельное ведение бухгалтерского и налогового учета с соблюдением следующих принципов:- бухгалтерский и налоговый учет ведутся независимо;

- обеспечивается сопоставимость данных бухгалтерского и налогового учета (на основании рабочего плана счетов регламентированного учета);

- суммовые и количественные показатели равны при отсутствии объективных причин расхождения.

При регистрации суммовых показателей бухгалтерского и налогового учета, постоянных и временных разниц соблюдается равенство: БУ = НУ + ПР + ВР.

Учетные данные отражаются в регистрах налогового учета. По ним проверяется полнота и достоверность отражения всех хозяйственных операций в системе налогового учета. Результат расчета налога на прибыль подтверждается справками-расчетами и используется при заполнении декларации по налогу на прибыль.

Отложенный налог на прибыль можно выделить в бухгалтерском учете и отразить на соответствующих счетах (09 и 77).

Оперативное выявление ошибок данных налогового учета и учета разниц в оценке активов и обязательств осуществляется при помощи отчета Анализ учета по налогу на прибыль.

Реализован расчет имущественных налогов:- налог на имущество — объектом налогообложения признается движимое и недвижимое имущество российских организаций, учитываемое на балансе в качестве объектов основных средств (с 2019 года для движимого имущества в программе недоступно указание ставки и льготы);

- транспортный налог — налогообложение транспортных средств. Налог установлен Налоговым кодексом и вводится в действие законами субъектов Федерации;

- земельный налог — налог на владельцев земельных участков, зачисляемый в местный бюджет по месту нахождения объекта налогообложения.

Для всех указанных налогов доступен выбор порядка уплаты авансовых платежей. Расчет имущественных налогов выполняется отдельными одноименными процедурами в рамках закрытия месяца. Результат расчета имущественных налогов подтверждается справками-расчетами и используется при заполнении деклараций по налогам и авансам по налогам.

В соответствии с законодательством система налогообложения в виде единого налога на вмененный доход (ЕНВД) применяется наряду с общим режимом налогообложения и упрощенной системой налогообложения. Для исчисления ЕНВД в рамках информационной системы организация должна установить для себя такую возможность в учетной политике.

Для ведения учета торгового сбора в плане счетов предназначен предопределенный счет 68.13 «Торговый сбор», субконто «Виды платежей в бюджет (фонды)». Поддерживается начисление и оплата торгового сбора.

Для самостоятельной проверки данных учета на соответствие 12 критериям, приведенным в «Концепции системы планирования выездных налоговых проверок», предназначен отчет Оценка риска налоговой проверки:

Оценка риска налоговой проверкиОтчет можно сформировать на конец любого квартала с начала года. Проверка проводится по данным учета и регламентированной отчетности в информационной базе.

Стандартные отчеты и регламентированная отчетность

Корректность отражения хозяйственных операций можно проверить стандартными отчетами регламентированного учета:- оборотно-сальдовая ведомость;

- оборотно-сальдовая ведомость по счету;

- обороты счета;

- обороты между субконто;

- анализ счета;

- анализ субконто;

- карточка счета;

- карточка субконто;

- отчет по проводкам;

- сводные проводки;

- главная книга.

- бухгалтерский баланс (форма № 1);

- отчет о финансовых результатах (форма № 2);

- отчет об изменениях капитала (форма № 3);

- отчет о движении денежных средств (форма № 4);

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах (форма № 5);

- отчет о целевом использовании средств (форма № 6).

Для анализа информации, отраженной в регламентированных отчетах, предусмотрены механизмы расшифровки показателей до первичных документов.

Для подразделений организации, выделенных на самостоятельный баланс (указываются в списке Организации с настройкой Обособленное подразделение), доступно формирование отдельной бухгалтерской отчетности. Отчетность организации, имеющей филиалы, включает показатели деятельности всех подразделений, в том числе выделенных на отдельные балансы.

Поддерживается инструментарий заполнения и отправки в Сбербанк России финансовой отчетности организаций. В состав дополнительной информации, которая вместе с комплектом бухгалтерской отчетности предоставляется организациями Сбербанку России, входит:- сведения о полученных и выданных обеспечениях;

- задолженность по кредитам и займам;

- расходы по лизингу;

- анализ оборота денежных средств;

- оборотно-сальдовая ведомость;

- дополнительные показатели (амортизация, просроченная задолженность и т. п.).

Формирование отчетов для отправки в банк строится на алгоритмах заполнения бухгалтерской отчетности. Поддерживается расшифровка показателей сформированных отчетов. Сформированный комплект отчетности подлежит визированию электронной подписью.

Сервис 1С-Отчетность обеспечивает отправку электронной отчетности в контролирующие органы (ФНС, ПФР, ФСС и Росстат) по каналам связи, а также поддерживает:- неформализованную переписку с ФНС, ПФР и Росстатом;

- сверки с налоговой (запросы ИОН);

- сверки с ПФР (запросы ИОС);

- отправку реестров больничных листов в ФСС;

- получение требований и уведомлений;

- отправку электронных документов в ответ на требования ФНС;

- возможность формирования пакетов с отчетностью в формате для банков и прочих получателей;

- ретроконверсию (процесс перевода ПФР бумажного архива в электронный вид).

При отправке отчетности можно проверить результаты выгрузки на наличие ошибок.

В ответ на требования контролирующих органов пользователь может представлять сканированные документы. Каждый сканированный документ должен содержать реквизиты (дату, номер, сумму, участников сделки) и один или несколько графических файлов отсканированных изображений.

Читайте также: