Спрос на минеральные удобрения

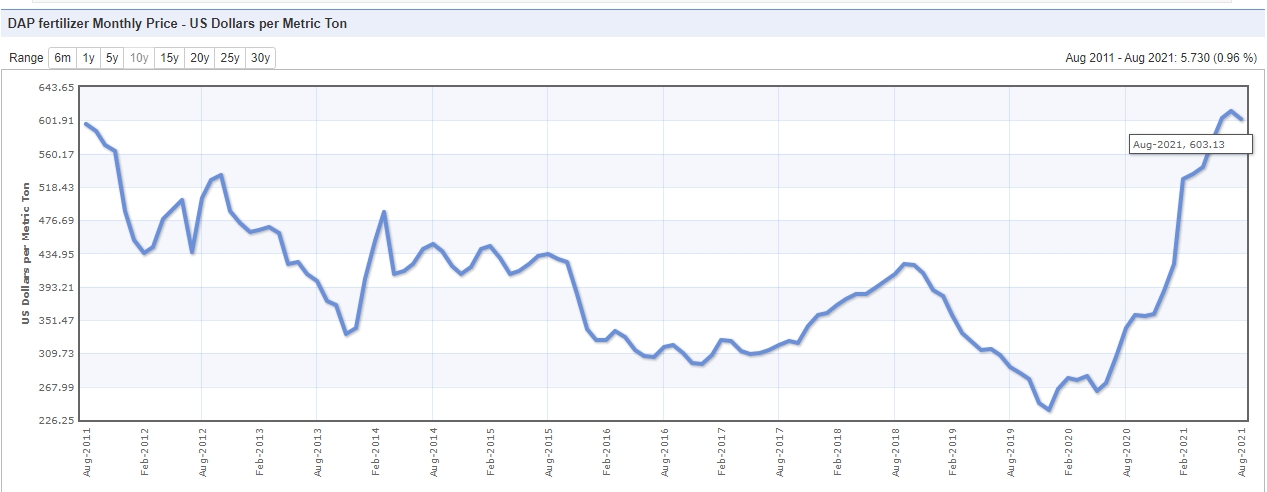

Цены на минеральные удобрения (DAP/MAP) продолжают находиться на высоких значениях. Сначала года DAP/MAP вырос на 60–65% с 390 до 640$/т. На этом фоне компании, которые производят минеральные удобрения, чувствуют себя прекрасно. В этой статье расскажем о:

- спросе и предложении на минеральные удобрения;

- наших ожиданиях по ценам;

- перспективах производителей удобрений.

Устойчивый спрос и ограниченное предложение вызвали сильный рост цен на удобрения

По оценкам GS, рост мирового спроса на удобрения в 2021г. Составит 5-7% г/г. Компании ожидают стабильного роста спроса в США (7-10% г/г.) и Бразилии (более 10% г/г.)

Одним из главных рисков падения цен на удобрения остается спрос в Индии. Индийским заказчикам не так просто заключать сделки, так как цены на внутреннем рынке ниже, чем на мировом. Индийские импортеры не готовы покупать по высоким ценам, а производители удобрений не заинтересованы экспортировать удобрения в Индию по заниженным ценам. Тем не менее, Фосагро (MCX: PHOR ) считает, что правительство поможет фермерам субсидиями для покупки удобрений.

Рост спроса в странах с развивающейся экономикой обусловлен в основном большими посевными площадями. По данным компаний, которые продают удобрения, рост посевных площадей в развитых странах практически невозможен, в то время как в развивающихся странах (Россия, Бразилия и т. д.) показатели посевных площадей продолжат расти, что является одним из основных драйверов роста спроса на удобрения наряду с увеличением интенсивности использования удобрений.

На данный момент загрузка Китайских производителей удобрений остается высокой, на уровне 70% по сравнению с 60-65% в прошлом году. Поставки Китайского DAP достигли недавнего максимума в 2,3 млн т. за январь-май’21. Предложение остается ограниченным с незначительным добавлением в ближайшем будущем.

Mosaic (NYSE: MOS ) в 3 квартале ожидает падения производства удобрений на 0,3 млн тонн из-за шторма. Компания заявила, что восстановит производство к началу 2022 г.

Высокие цены сохранятся в обозримом будущем

Цены на сельхозпродукцию остаются на самом высоком уровне за последние годы, что делает покупку минеральных удобрений доступной, несмотря на сильный рост цен на удобрения. Высокая доступность и низкие запасы могут оказать дополнительную поддержку мировым ценам на удобрения. Менеджмент компании Фосагро ожидает, что высокие цены сохранятся на среднесрочном горизонте. Аналитическое агентство Argus считает, что в краткосрочной перспективе продолжится рост цен. В условиях высокого спроса и ограниченного предложения цены будут диктоваться продавцами.

Мы считаем, что цены на DAP/MAP сохранятся на высоком уровне (>550$/т.) до конца 2021 г. на фоне высокой доступности у фермеров.

75% стоимости NPK (карбамид) зависит от цены на газ. Цены на газ находятся на высоких уровнях, что, в свою очередь, положительно влияет на цену на NPK. Мы ожидаем, что до конца года цены на NPK-удобрения будут выше 350 $/т. при цене по итогам 2 кв. ~330 $/т. на фоне высоких цен на газ.

Резкий рост цен на сырье (аммиак, фосфориты, сера, газ), используемое при производстве удобрений, особенно карбамид-фосфорные продукты, является одним из главных факторов за высокие цены на удобрения.

Мы считаем, что Акрон (MCX: AKRN ), Фосагро и Mosaic покажут впечатляющие результаты в следующие 2–3 квартала на фоне высоких цен на удобрения, особенно на NPK (карбамид).

Статья написана в соавторстве с аналитиком Марком Пальшиным

Интересное

Вчерашнее внеочередное заседание ФРС, которого все так ждали, на первый взгляд, закончилось ничем. Ни неожиданного подъёма ставки, ни новых внезапных заявлений. ФРС осторожничает.

Участвуйте в форуме для взаимодействия с пользователями, делитесь своим мнением и задавайте вопросы другим участникам или авторам. Пожалуйста, используйте стандартный письменный стиль и придерживайтесь наших правил.

- Размещение ссылок, рекламы и спам;

- Ненормативная лексика, а также замена букв символами;

- Оскорбления в адрес участников форума и авторов;

- Разжигание межнациональной и расовой розни;

- Комментарии, состоящие из заглавных букв.

- Допускаются комментарии только на русском языке.

В связи с жалобами других пользователей вам временно запрещено добавлять новые комментарии. Ваш статус будет проверен нашим модератором в ближайшее время.

Спасибо Сергей! Фосагро и Акрон уже хорошо отросли в этом году. Когда-то вышел из них, а зря. А сейчас, что-то брать страшно. Хочется подешевле. Но, может получиться и по поговорке - скупой платит дважды, дурак - трижды, а "лох" всю жизнь.

Я купил Акрона по 6400р, компания в течении года может заработать больше 100 млрд, а это примерно 2500р на акцию, понятно, что в виде дивидендов мы такие выплаты не увидим, но чёрт подери, это окупаемость в 2.5 года

В связи с жалобами других пользователей вам временно запрещено добавлять новые комментарии. Ваш статус будет проверен нашим модератором в ближайшее время.

Вы уверены, что хотите заблокировать пользователя %USER_NAME%?

%USER_NAME% добавлен в ваш черный список

Вы только что разблокировали этого участника. Повторно заблокировать этого участника можно только через 48 часов.

Я считаю, что данный комментарий:

является рекламой или спамом содержит оскорбление

Ваша жалоба отправлена модераторам.

Предупреждение: Fusion Media would like to remind you that the data contained in this website is not necessarily real-time nor accurate. All CFDs (stocks, indexes, futures) and Forex prices are not provided by exchanges but rather by market makers, and so prices may not be accurate and may differ from the actual market price, meaning prices are indicative and not appropriate for trading purposes. Therefore Fusion Media doesn`t bear any responsibility for any trading losses you might incur as a result of using this data.

Fusion Media or anyone involved with Fusion Media will not accept any liability for loss or damage as a result of reliance on the information including data, quotes, charts and buy/sell signals contained within this website. Please be fully informed regarding the risks and costs associated with trading the financial markets, it is one of the riskiest investment forms possible.

Мировые цены на минеральные удобрения остаются на рекордно высоком уровне даже в обычно спокойный летний период. Предложение большинства видов удобрений ограничено — и производители занимают выжидательную позицию в августе, рассчитывая на традиционный рост спроса в сентябре.

После рекордного роста цен не исключена нисходящая коррекция. Но любое снижение, скорее всего, будет кратковременным, так как покупатели начнут активно делать закупки, а трейдеры могут воспользоваться возможностью для наращивания длинных позиций. Высокие цены на сырье и газ приведут к росту себестоимости производства, что, конечно же, не может не отразиться на цене готового продукта.

Запуск новых заводов по производству азотных удобрений в Нигерии общей мощностью более 4 млн т карбамида в год вряд ли окажет мгновенное влияние на рынок. Реальное влияние ожидается в 2022 году, когда будут решены вопросы логистики компании Dangote , одной из крупнейших компаний на Африканском континенте, и введена в эксплуатацию вторая линия мощностью 1,27 млн т в год.

Вторая линия компании Indorama в Нигерии мощностью 1,6 млн т карбамида находится на стадии ввода в эксплуатацию. Экспортные поставки этим предприятием, вероятно, станут значительными только к 2022 году, когда производство стабилизируется. Судьба других новых заводов по производству карбамида в Индии и Брунее пока неизвестна: ожидается, что новые мощности будут введены в 2022 году.

Запланированное наращивание производства аммиака и фосфатов в Саудовской Аравии также ожидается только в 2022 году.

Без азота никуда

Единственным активным рынком является Индия, а все остальные центры импорта карбамида не проявляют активности, поскольку цены достигли рекордно высоких уровней, которые покупатели не готовы платить. В ряде регионов также замедление, характерное для межсезонья. Индия законтрактовала 1,2 млн т карбамида — крупнейший объем в этом году. Цены установились на уровне $509,50-516,95 за тонну CFR (Cost and Freight, стоимость и фрахт), при этом около 700 тыс. т будут поставлены Китаем.

Европа, Турция и Юго-Восточная Азия ушли на летние каникулы, в то время как закупки в Бразилии, очевидно, возобновятся в сентябре. Предложения в Бразилии находятся на уровне $490 за тонну на условиях CFR, снижаясь вторую неделю подряд, поскольку запасы находятся на высоком уровне.

Производители во всем мире настроены позитивно, несмотря на то, что на некоторых рынках наметился спад активности. В Персидском заливе один из поставщиков не принял судно на несколько дней раньше, объяснив это недостаточным количеством готовой продукции для погрузки. Любое спотовое предложение на сентябрь будет прибережено для следующего индийского тендера. В Индии внутренний спрос оживился в середине июля из-за обильных осадков, а в начале месяца он был сравнительно низким.

На рынке аммиака сложилась аналогичная ситуация. Торговая активность остается ограниченной из-за сочетания спотового дефицита и сезонных факторов. Цены продолжают укрепляться, августовские контракты на аммиак в Тампе (штат Флорида, США) по сравнению с июлем выросли на $40 за тонну.

Нитраты продолжают следовать за тенденцией роста цен на азот, и во многих случаях агропроизводители отказываются от использования карбамида.

Фосфор и калий (P&K)

Рынок фосфатов сбавляет обороты, поскольку в большинстве регионов, опять таки, сезонное затишье. Даже в Индии, где существует потребность в диаммонийфосфате (DAP), покупательский спрос остается невысоким из-за ограниченного предложения и высоких мировых цен. Спрос на минеральные удобрения со стороны фермеров в Индии высок благодаря обильному муссону, но предложений импорта мало. У производителей из Марокко, Иордании и Китая нет предложений для Индии.

В Китае производители минудобрений сосредоточены на внутреннем рынке. Некоторые производители приостановили экспорт, и сейчас неясно, когда он возобновится. В Пакистане наблюдается рост спроса, но покупателям придется подождать, пока продукция будет доступна на рынке. В Бразилии на рынке моноаммонийфосфата (MAP) не хватает спроса, поскольку сезон производства сои завершен. Предполагается, что импортные поставки активизируются в конце года на следующий сезон.

Сезонные факторы ограничивают активность в Северной и Латинской Америке.

Цены на калийные удобрения остаются неизменными, а производители сохраняют тенденцию к увеличению предложений в условиях ограниченных поставок. Санкции в отношении Беларуси не оказали реального влияния на рынок минеральных удобрений. Покупатели пока выжидают, а в Индонезии скоро состоится тендер, который определит направление движения цен.

Дипика Таплиял, старший редактор, ICIS

Дізнавайтесь першими найсвіжіші новини агробізнесу України на нашій сторінці в Facebook, каналі у Telegram, завантажуйте додаток у AppStore, підписуйтесь на нас у Instagram или на нашу розсилку.

Мировые цены на минеральные удобрения остаются на рекордно высоком уровне даже в обычно спокойный летний период. Предложение большинства видов удобрений ограничено — и производители занимают выжидательную позицию в августе, рассчитывая на традиционный рост спроса в сентябре.

После рекордного роста цен не исключена нисходящая коррекция. Но любое снижение, скорее всего, будет кратковременным, так как покупатели начнут активно делать закупки, а трейдеры могут воспользоваться возможностью для наращивания длинных позиций. Высокие цены на сырье и газ приведут к росту себестоимости производства, что, конечно же, не может не отразиться на цене готового продукта.

Запуск новых заводов по производству азотных удобрений в Нигерии общей мощностью более 4 млн т карбамида в год вряд ли окажет мгновенное влияние на рынок. Реальное влияние ожидается в 2022 году, когда будут решены вопросы логистики компании Dangote , одной из крупнейших компаний на Африканском континенте, и введена в эксплуатацию вторая линия мощностью 1,27 млн т в год.

Вторая линия компании Indorama в Нигерии мощностью 1,6 млн т карбамида находится на стадии ввода в эксплуатацию. Экспортные поставки этим предприятием, вероятно, станут значительными только к 2022 году, когда производство стабилизируется. Судьба других новых заводов по производству карбамида в Индии и Брунее пока неизвестна: ожидается, что новые мощности будут введены в 2022 году.

Запланированное наращивание производства аммиака и фосфатов в Саудовской Аравии также ожидается только в 2022 году.

Без азота никуда

Единственным активным рынком является Индия, а все остальные центры импорта карбамида не проявляют активности, поскольку цены достигли рекордно высоких уровней, которые покупатели не готовы платить. В ряде регионов также замедление, характерное для межсезонья. Индия законтрактовала 1,2 млн т карбамида — крупнейший объем в этом году. Цены установились на уровне $509,50-516,95 за тонну CFR (Cost and Freight, стоимость и фрахт), при этом около 700 тыс. т будут поставлены Китаем.

Европа, Турция и Юго-Восточная Азия ушли на летние каникулы, в то время как закупки в Бразилии, очевидно, возобновятся в сентябре. Предложения в Бразилии находятся на уровне $490 за тонну на условиях CFR, снижаясь вторую неделю подряд, поскольку запасы находятся на высоком уровне.

Производители во всем мире настроены позитивно, несмотря на то, что на некоторых рынках наметился спад активности. В Персидском заливе один из поставщиков не принял судно на несколько дней раньше, объяснив это недостаточным количеством готовой продукции для погрузки. Любое спотовое предложение на сентябрь будет прибережено для следующего индийского тендера. В Индии внутренний спрос оживился в середине июля из-за обильных осадков, а в начале месяца он был сравнительно низким.

На рынке аммиака сложилась аналогичная ситуация. Торговая активность остается ограниченной из-за сочетания спотового дефицита и сезонных факторов. Цены продолжают укрепляться, августовские контракты на аммиак в Тампе (штат Флорида, США) по сравнению с июлем выросли на $40 за тонну.

Нитраты продолжают следовать за тенденцией роста цен на азот, и во многих случаях агропроизводители отказываются от использования карбамида.

Фосфор и калий (P&K)

Рынок фосфатов сбавляет обороты, поскольку в большинстве регионов, опять таки, сезонное затишье. Даже в Индии, где существует потребность в диаммонийфосфате (DAP), покупательский спрос остается невысоким из-за ограниченного предложения и высоких мировых цен. Спрос на минеральные удобрения со стороны фермеров в Индии высок благодаря обильному муссону, но предложений импорта мало. У производителей из Марокко, Иордании и Китая нет предложений для Индии.

В Китае производители минудобрений сосредоточены на внутреннем рынке. Некоторые производители приостановили экспорт, и сейчас неясно, когда он возобновится. В Пакистане наблюдается рост спроса, но покупателям придется подождать, пока продукция будет доступна на рынке. В Бразилии на рынке моноаммонийфосфата (MAP) не хватает спроса, поскольку сезон производства сои завершен. Предполагается, что импортные поставки активизируются в конце года на следующий сезон.

Сезонные факторы ограничивают активность в Северной и Латинской Америке.

Цены на калийные удобрения остаются неизменными, а производители сохраняют тенденцию к увеличению предложений в условиях ограниченных поставок. Санкции в отношении Беларуси не оказали реального влияния на рынок минеральных удобрений. Покупатели пока выжидают, а в Индонезии скоро состоится тендер, который определит направление движения цен.

Дипика Таплиял, старший редактор, ICIS

Дізнавайтесь першими найсвіжіші новини агробізнесу України на нашій сторінці в Facebook, каналі у Telegram, завантажуйте додаток у AppStore, підписуйтесь на нас у Instagram или на нашу розсилку.

Поставки минеральных удобрений на внутренний рынок в прошлом году выросли на 20% и составили 4,7 млн тонн в пересчете на 100% действующего вещества.

В ушедшем году российская агрохимическая отрасль перевыполнила план по поставкам минеральных удобрений на внутренний рынок, пересмотренный Минсельхозом России с 3,8 до 4,5 млн тонн в действующем веществе, тем самым превысив на 20% фактические показатели 2020 года. При этом совокупный объем производства минеральных удобрений предприятиями - участниками Российской ассоциации производителей удобрений вырос на 5% до 54,7 млн тонн в физическом весе.

- Задачи по обеспечению минудобрениями приоритетного для нас внутреннего рынка в прошлом году участники РАПУ выполнили и даже перевыполнили. При том, что многие страны уже столкнулись с дефицитом, а скачок цен на агрохимикаты стал для зарубежных фермеров настоящим испытанием, в России дефицит отсутствует, и до конца мая 2022 года действует режим сдерживания цен, введенный предприятиями в середине прошлого года в добровольном и превентивном порядке, - комментирует президент РАПУ, гендиректор ФосАгро Андрей Гурьев. - Сейчас производители работают над накоплением продукции в регионах и планированием последующей доставки её в поля под весенний сев. Как и в предыдущие годы, потребность отечественного АПК на 2022 год в объеме почти 5 млн тонн д.в. будет обеспечена российскими производителями полностью.

При этом предприятия РАПУ в стремлении обеспечить растущий спрос на внутреннем рынке и дальше намерены наращивать объемы производства минудобрений. На это нацелен новый инвестиционный цикл, результатом которого в ближайшие 7 лет станет почти двукратный рост производительности отрасли. Общий объем вложений в развитие отечественной агрохимии при этом превысит 2 трлн рублей. ФосАгро, к примеру, уже успешно завершила масштабную программу развития Череповецкого производственного комплекса компании объемом более 120 млрд рублей. Также компания завершает строительство нового завода в Волхове объемом инвестиций в 30 млрд рублей и рассматривает возможность строительства нового производственного комплекса по выпуску аммиака и карбамида в Череповце. Свои инвестиционные проекты реализуют и другие члены РАПУ.

- С учетом того, что к 2025 году, по плану Минсельхоза России, отечественный АПК будет закупать не менее 8 млн тонн д.в. минеральных удобрений, создаваемые и модернизируемые производства с задачей надежного обеспечения высокого уровня доступности продукции для наших аграриев справятся, - считает исполнительный директор РАПУ Максим Кузнецов.

Читайте также: