Не найдено основание для приема данного файла

Если вы ещё не прочитали документ, при его просмотре вместо окна «Пакет документов» появится окно «Документ от налогового органа».

В этом окне 2 поля: с описанием интересующего сотрудников ИФНС документооборота и с файлами вложений.

Чтобы просмотреть или сохранить вложения, нужно навести курсор на значок файла и, нажав правую кнопку мыши (либо дважды кликнув), выбрать пункт меню «Открыть» или «Сохранить».

Чтобы подтвердить получение документа, нажмите кнопку «Уведомить о прочтении».

В этом случае программа автоматически отправит в ИФНС «Квитанцию о приёме».

Вы вправе отказаться принять требование, если оно адресовано другому налогоплательщику.

- документ не соответствует утвержденному формату;

- отсутствует (не соответствует) ЭП должностного лица ИФНС;

- ИНН налогоплательщика из настроек вашего системного ящика не соответствует ИНН получателя в принимаемом документе.

- нажать кнопку «Уведомить об отказе»;

- откроется окно «Укажите причину отказа», где в специальное поле необходимо ввести текст с причиной отказа;

- нажать кнопку «ОК».

- скан - образ (отсканированный документ) в формате *.jpg, *.jpg, *.tif, *.tiff, *.jpg, *.pdf;

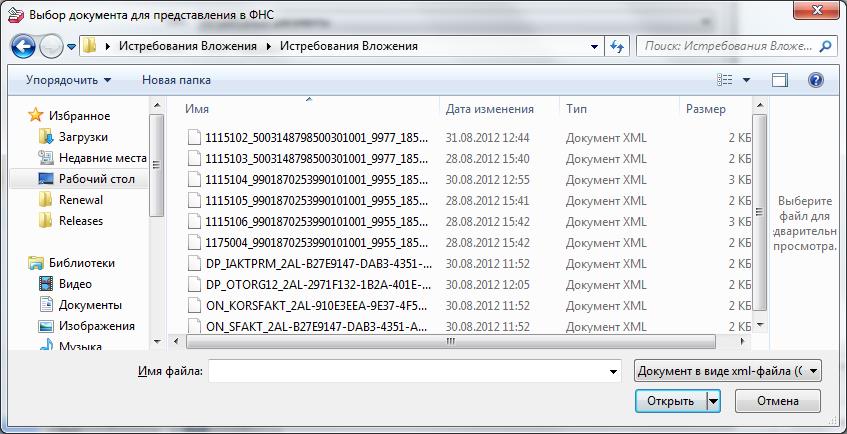

- документ в виде XML файла и нажмите кнопку «Открыть»;

Документ можно подписать автоматически, выбрав пункт «Подписать документ (автоподпись)». Для добавления электронной подписи вручную выберите пункт «Приложить файл», нажмите кнопку и в открывшемся окне «Выбор файла ЭП» выберите файл электронной подписи. Для ее проверки нажмите кнопку

-

отмечено символом , необходимо указать номер в формате 1.ХХ или 2.ХХ, который находится в «Требовании о представлении документов». Чтобы посмотреть этот номер, нажмите кнопку и в открывшемся окне просмотра найдите данный номер;

Практика показывает, что проблемы с отправкой отчетности возникают, как правило, из-за одних и тех же ошибок.

Отчетность по налогам и страховым взносам считается принятой, если налоговым органом отправлена квитанция о приеме, подписанная электронной подписью должностного лица налогового органа (как правило, руководителем налогового органа).

В противном случае направляется уведомление об отказе с указанием кода ошибки.

0200100000 - Структура имени файла не соответствует требованиям формата

Проще говоря, название файла отчетности не соответствует установленным требованиям.

Название файла отчетности формируется из структурных элементов, схематично оно должно иметь вид:

R_T - префикс, обозначающий принадлежность информации файла к определенному виду. (Вид и тип информации представляются сочетанием символов (латинские буквы и цифры));

A - идентификатор получателя, которому направляется файл отчетности;

K - идентификатор конечного получателя, для которого предназначена информация из данного файла отчетности;

-

Каждый из идентификаторов (A и K) имеет вид:

- для организаций - девятнадцатиразрядный код (ИНН и КПП юридического лица);

- для физических лиц - двенадцатиразрядный код (ИНН физического лица, имеющего ИНН, при отсутствии ИНН - последовательность из двенадцати нулей);

- для налоговых органов - четырехразрядный код (код налогового органа).

O - идентификатор отправителя информации, имеет вид:

- для организаций идентификатор отправителя информации представляется в виде девятнадцатиразрядного кода (ИНН и КПП юридического лица);

- для физических лиц - двенадцатиразрядный код (ИНН физического лица, имеющего ИНН. При отсутствии ИНН - последовательность из двенадцати нулей);

- для налоговых органов - четырехразрядный код (код налогового органа ).

GGGG - год формирования передаваемого файла, MM - месяц, DD - день;

N - идентификационный уникальный номер файла. (Длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла.)

Расширение имени файла должно быть xml .

Расширение имени файла может указываться как строчными, так и прописными буквами.

Таким образом, ошибки в названии файла отчетности могут быть связаны и чаще всего так и происходит, с неправильным указанием ИНН/КПП отправителя, кода налогового органа как получателя.

0300300000 - Структура файла не соответствует требованиям формата

Данная ошибка очень часто возникает в том случае, если мы отправляем отчетность по старому формату.

То есть данная форма и формат были обновлены, а наша программа формирует файлы в старом формате по неактуальной форме.

Для исправления этой ошибки нам нужно обновить свою программу подготовки отчетности и тем самым обновятся формы и их форматы.

По этой же причине может возникнуть ошибка: "Файл не соответствует xsd-схеме", с кодом: 0300300001

0400100001 - Не найден плательщик по ИНН и КПП или ИНН, представленному в файле

Данная ошибка возникает в следующих случаях:

- неправильное указание данных налогоплательщика в налоговой отчетности;

- налогоплательщик снят с учета;

- сведения о налогоплательщике отсутствуют в базе ФНС России.

Для исправления данной ошибки нам необходимо в первую очередь проверить правильность указания налогового органа в который мы отправляем файл отчетности.

Не исключено, что нам придется связаться с налоговой инспекцией, чтобы уточнить там - не был ли налогоплательщик снят с учета или переведен в другую налоговую (в связи с реорганизацией) и проверить регистрацию его в базе ФНС России.

Или когда при формировании уточненного файла отчетности мы забываем изменить статус отчета с "первичного" на "корректирующий".

0500100000 - Значение элемента отсутствует в справочнике

Данная ошибка возникает, как правило, из-за отсутствия обновления программного обеспечения на стороне налогового органа.

Под справочником имеется ввиду справочники СППФД/СФНД:

- СППФД - Справочнике периодов применения форматов представления в электронном виде налоговых деклараций, расчетов (уточненных налоговых деклараций, расчетов), бухгалтерской отчетности и иных документов, служащих для исчисления и уплаты налогов и сборов

- СФНД - Справочник форматов документов, используемых налоговыми органами и налогоплательщиками при реализации электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах

Это ведомственные справочники ФНС России, которые используются в программном обеспечении налоговых органов для формирования, передачи и приема налоговой документации (информации) при взаимодействии налоговых органов с юридическими и физическими лицами в электронном виде.

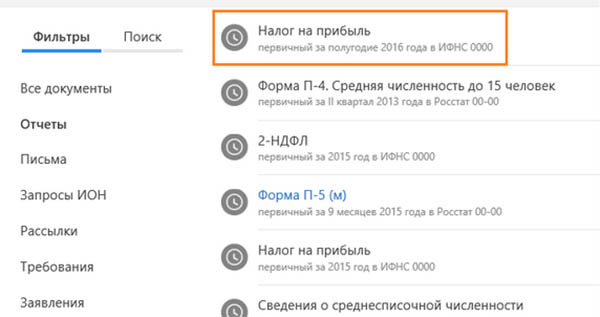

Сдача отчетности в ИФНС не означает ее автоматический прием ведомством. Поданные декларации проходят проверку на соответствие требованиям. В ряде ситуаций налоговики имеют право не принимать отчетность. Если проигнорировать этот момент, то можно пропустить сроки сдачи отчетных документов, нарваться на крупный штраф, а иногда — на блокировку счетов и отказ в получении вычета по НДС.

Отказ в приеме отчетности в налоговую оформляется в виде уведомления. В нем указывается причина, по которой ведомство не принимает документы.

Список причин для отказа в приеме декларации

Полный перечень причин, по которым налоговики могут запретить прием отчетных бумаг, представлен в соответствующем Административном регламенте (пункт 19). Его Федеральная налоговая служба РФ утвердила в июле 2019 года приказом №ММВ-7-19/343@.

Отказ в приеме отчетности в налоговую зависит от способа подачи. При сдаче «на бумаге» причины могут быть следующими:

- отчетность подписана лицом, не имеющим на это полномочий;

- достоверность и полнота сведений не подтверждены подписью ответственного лица;

- личность физлица, которое подает бумаги, не удостоверена из-за отсутствия документа (паспорта);

- лицо, сдающее отчетность, не имеет подтверждающего полномочия документа;

- декларация сдается не по форме или не в то отделение ИФНС;

- наличие ошибок или предоставление недостоверных данных.

Электронный способ подачи:

- не соблюдено требование к форме или формату документа;

- нет защиты усиленной квалифицированной ЭЦП ответственного лица;

- подпись лица, у которого нет полномочий на это;

- сдача не в тот орган ФНС;

- есть ошибки или указаны недостоверные сведения.

Отдельно стоит уточнить основание, связанное с отсутствием полномочия на подпись. Если документ подписан руководителем компании, а ФНС отказывает в его приеме, то причины у ведомства могут быть следующие:

- руководитель дисквалифицирован;

- подпись поставлена умершим лицом, о чем свидетельствуют данные госрегистрации смерти;

- документ подписал руководитель, который отказался от участия в организации;

- руководитель недееспособен или признан безвестно отсутствующим, если информации о месте его нахождения нет более 1 года;

- в ЕГРЮЛ внесена запись о недостоверности сведений о руководителе, подписавшем отчетность.

Дополнительные причины отказа

В соответствии с пунктом 142 указанного Административного регламента, ИФНС выносит отказ в отношении документов, которые не содержат обязательных реквизитов. Правило распространяется на бумажную и электронную отчетность в равной степени.

Реквизиты для ИП включают полное указание ФИО.

ООО должны указать:

- наименование;

- ИНН;

- вид отчетности (первичная, корректировка);

- наименование ИФНС, куда сдается документ.

Также в декларации от ООО должны ставиться подписи лиц, которые уполномочены подтверждать полноту и достоверность подаваемых данных.

На этом список законных оснований для отказа исчерпан. Но иногда налоговики отказываются осуществлять прием, ссылаясь на другие причины.

Когда налоговая не имеет права отказать в приеме декларации

Среди оснований, которые сотрудники ИФНС не могут применять для отказа в приеме отчетности, можно назвать следующие причины:

Право на оценку добросовестности бизнеса и проверку расчетов налоговые органы получают только при проведении камеральной проверки. Данные полномочия на налоговых инспекторов не распространяются. По этой причине перечисленные основания не могут быть препятствием для сдачи отчетов.

Также налоговые органы неправомочны аннулировать поданную отчетность. При несоблюдении правил сдачи инспектор должен проинформировать организацию или ИП о том, что декларация не принята, и выставить срок для ее исправления.

Что делать, если ИФНС не принимает отчетность

Отказ в приеме декларации по НДС чреват нарушением сроков ее подачи. В соответствии со ст. 119 НК РФ, это влечет штраф в размере ежемесячных 5% от суммы налога из непредставленной отчетности. Размер колеблется от 1 тысячи рублей до 30% от налога.

Налоговики имеют право применить более строгую санкцию — блокировку счетов (ст. 76 НК РФ). К этой мере прибегают, если просрочка составила 10 дней.

С веб-сервисом Астрал.Отчет 5.0 ваша компания точно не пропустит уведомление об отказе в приеме декларации, а также всегда будет в курсе всех обновлений и сроков сдачи документов:

- удобный интерфейс для сдачи отчетов с автоматическим обновлением форм;

- «умный» редактор для подсказки, как заполнять отчетность;

- импорт в систему всех данных из предыдущей отчетности;

- документооборот с контрагентами и государственными органами в одном окне.

Если отказ вынесен по причине, не входящей в законный перечень оснований, то следует его оспорить. Для этого организация составляет жалобу и направляет ее в вышестоящий налоговый орган в соответствии с п. 1 ст. 138 и п. 1 ст. 139 НК РФ. Это, например, управление ФНС по региону.

При этом подавать жалобу следует в свой территориальный орган ФНС. Он должен в трехдневный срок после получения жалобы передать ее в вышестоящий орган.

Срок рассмотрения жалобы составляет 15 рабочих дней. Период может увеличиться до 30 дней, если для решения потребуется запросить документы из нижестоящего налогового органа.

После принятия решения налоговики должны поставить заявителя в известность в срок до 3 рабочих дней. Если в указанные сроки налоговый орган не рассмотрел жалобу и не оповестил налогоплательщика, то последний может подать в суд.

Для обжалования действий налогового инспектора составляют исковое заявление. Принятый процессуальный порядок предусматривает обращение физических лиц по этому вопросу в суд общей юрисдикции, а ИП и организациям отстаивать свои права надо в Арбитражном суде.

Обновления в 2021 году

С 1 июля 2021 году ФЗ-№374 уточнил в НК РФ перечень оснований, которые позволяют считать декларацию непредставленной. Принятый список размещен в п. 4.1 ст. 80 кодекса:

- декларацию подписало или представило неуполномоченное лицо;

- директор организации был дисквалифицирован;

- реестр ЗАГС включил информацию о смерти лица до момента, когда отчетность была подписана усиленной квалифицированной ЭП этого лица;

- компания исключена из ЕГРЮЛ;

- в ЕГРЮЛ внесена информация о недостоверном характере данных о руководителе компании.

Также декларацию по НДС не примут, если она вступает в противоречие с контрольными соотношениями, а в расчетах по страховым взносам есть ошибки, перечисленные в ст. 431 НК РФ.

Нарушения ИФНС может выявить после принятия бумаг при проведении камеральной проверки. В этом случае принятую декларацию признают непредставленной, а налогоплательщик будет оповещен в течение 5 дней с даты выявления основания для аннулирования.

После направления уведомления об аннулировании налоговая должна завершить камеральную проверку по ней. В связи с этими обновлениями рекомендуется не откладывать сдачу отчетности на последний день.

Заключение

Если ИФНС отказывается принимать документ по незаконным основаниям, то налогоплательщик имеет право как подать жалобу в вышестоящий орган ФНС, так и обжаловать решение в судебном порядке. Как показывает практика, в большинстве случаев суд становится на сторону истца и обязывает налоговиков провести прием спорного отчетного документа.

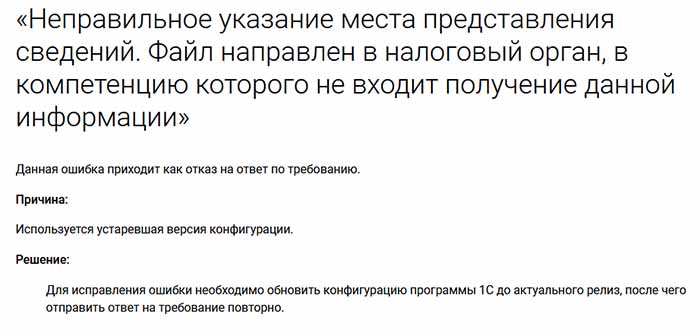

Причины и решение ошибки с кодом 0100200000

Неудивительно, что часто при ошибке с кодом 0100200000 отклоняются даже правильно составленные отчёты. Когда мы в очередной раз проверяем ведённые данные оказывается, что ошибок в форме нет. Такое случается довольно часто и говорит о том, что виновны в этом программы, в которых создаётся документ. Простыми словами — нам нужно обновить её до последней версии и повторить попытку.

Если вы пользуетесь 1C, то именно это советуют сделать разработчики программы в своих часто задаваемых вопросах на сайте.

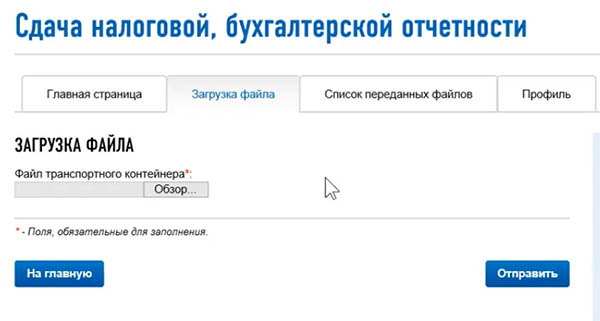

После выбора типа отчёта, необходимо перейти на страницу загрузки готового документа,

который был сформирован на вашем компьютере ранее.

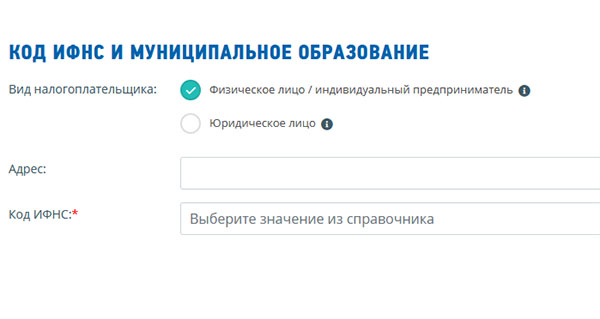

Дальнейший порядок действий, чтобы избежать ошибки «Неправильное указание места представления сведений» с кодом 0100200000:

- Выберите вкладку « Документы » в верхнем меню программы;

- Выберите галочками документы, из которых состоит транспортный контейнер (отчёт, подписанный ЭЦП);

- Заполните форму, где указаны основные сведения, коды, имена и прочее;

Что делать, если появляется ошибка «Неправильное указание места представления сведений»

Многие юридические сайты имеют свою классификацию кодов с ошибками при сдаче отчётности на сайте ФНС. Включая сам сайт налоговой инспекции, где также можно найти список кодов ошибок и их значение. Но нередко сбои имеют свои причины, которые не совпадают с уже описанными признаками. К ним относятся профилактические работы на сайте ФНС, сбои программ при передаче данных и формировании электронных документов.

Если ваш документ был отклонён системой — проверьте все введённые данные и убедитесь в том, что они верны . Обновите программное обеспечение, в котором был сформирован отчёт. Затем создайте заново документ, включая процесс заверения ЭЦП.

Для этого можно воспользоваться следующими контактами:

Последствия, если вовремя не сдать отчёт

Сегодня приняты законы, которые не дают налогоплательщикам каких-либо смягчающих обстоятельств при просрочке уплаты налогов. Минимальная сумма штрафа — 1000 рублей за «нулевую» отчётность. Для «ненулевых» отчётностей за просроченную уплату полагается штраф в размере 5% от суммы, указанной в декларации. Но не менее 1000 рублей и не более 30% от той же суммы.

Видео-инструкция

Читайте также: