Можно ли вести инвентарную книгу в электронном виде

С 1 июля музеям позволят вести учет экспонатов в электронном виде. Нововведение будет касаться главных инвентарных книг, в которые вносятся данные обо всех предметах, поступающих в коллекции музеев. В настоящее время в соответствии с действующей инструкцией от 1985 года книги поступлений в обязательном порядке заполняются от руки.

Теперь музеям позволят выбирать наиболее удобный вариант ведения документации: в рукописном, печатном или электронном виде. При этом электронный вариант обяжут распечатывать. Это следует из новых «Единых правил организации, формирования, государственного учета, хранения и использования музейных предметов и музейных коллекций», подготовленных Министерством культуры РФ.

— Сейчас работа музеев регулируется «Инструкцией по учету и хранению музейных ценностей, находящихся в государственных музеях СССР» от 1985 года, то есть документом, разработанным государством, которого юридически уже нет. В Единые правила внесены некоторые изменения в соответствии с современным законодательством, в том числе с законом «О музейном фонде РФ и музеях РФ» от 1996 года. Правила соответствуют современному техническому развитию музеев, у которых созданы электронные базы данных, — пояснили в Минкультуры.

Главный хранитель Государственного военно-исторического и природного музея-заповедника «Куликово поле» Татьяна Гриценко считает, что это нововведение сможет облегчить жизнь сотрудникам музеев.

— Сейчас нам приходится делать двойную работу. Сначала мы фиксируем данные в электронном виде, а затем переписываем эту же информацию от руки в книгу поступлений. Если необходимость в этом отпадет, то работа сотрудников музеев ускорится, — считает Гриценко.

С ней солидарна заведующая Отделом учетной документации Государственного исторического музея Нина Выдрина. При этом в разговоре с «Известиями» она подчеркнула, что сотрудники Исторического музея планируют продолжать вести главные инвентарные книги от руки.

— Я и многие музейные сотрудники приняли решение оставить главную инвентарную книгу в рукописном варианте. Главная причина заключается в том, что мы не знаем, насколько долговечен порошок, который используется в принтерах: никто не исследовал, через сколько лет он начинает выгорать, — через 50, 100 или 150 лет. А шариковая ручка не выцветает.

При этом Нина Выдрина подчеркнула, что параллельно сотрудники ведут документацию и в электронном варианте.

В Минкультуры отметили, что Единые правила были разработаны еще в начале 2000 годов, но их не удалось принять до сих пор в силу разных причин. Одна из них — необходимость внесения изменений в Положение о Министерстве культуры РФ, в котором не прописано, что ведомство уполномочено принимать Единые правила. В ближайшее время планируется внести предложение о соответствующих изменениях в Положении.

На малых предприятиях для учета основных средств и отражения их движения используют инвентарную книгу по форме ОС-6б. В нее вносит сведения тот сотрудник, которого назначают ответственным за учет основных средств в компании. Расскажем, как правильно заполнять данный документ.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Общая информация

Крупные предприятия используют формы ОС-6, а для малых разработали собственную. Форма ОС-6б была утверждена Госкомстатом, постановлением №7 от 21 января 2003 года. С 2013 года бланк перестал быть обязательным к применению. Компании могут применять свои формы, разработанные с учетом удобства и необходимости. Но ОС-6б активно используется, несмотря на это, потому что содержит все необходимые сведения и привычна опытным работникам и сотрудникам проверяющих органов.

Какие формы использовать, унифицированные или собственные, решает руководство организации. Такой выбор обязательно нужно зафиксировать в учетной политике.

Ведение книги учета основных средств

Записи в книгу вносят на основании других документов:

Важно! Инвентарную книгу ведут в одном экземпляре. Этим занимается бухгалтер. После окончания учетного периода документ отправляют на хранение в течение 5 лет.

Как заполнить бланк

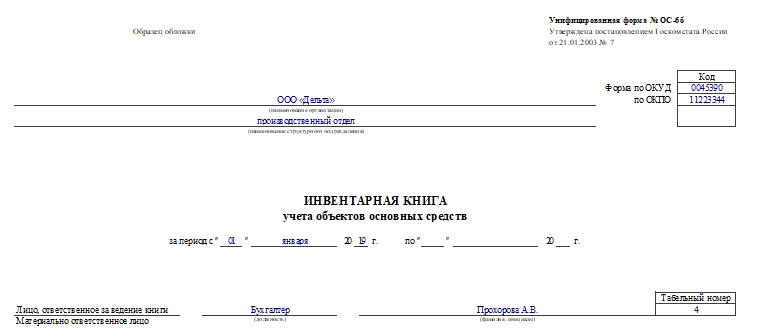

Книгу заполняют вручную или ведут ее в электронном виде. Она состоит из титульного листа, четных и нечетных страниц. Количество страниц может быть любым, оно зависит от необходимости внесения информации о большом числе объектов.

Титульный лист

На титульном листе необходимо указать:

- наименование компании или предприятия;

- наименование структурного подразделения (если таковое имеется);

- ОКУД, ОКПО;

- учетный период;

- должность, ФИО и табельный номер сотрудника, ответственного за ведение книги.

Четные страницы

Здесь необходимо внести следующие данные в таблицу:

- Порядковый номер записи. Для каждого объекта должна быть предусмотрена своя строка, и только одна. Вся информация о его движении должна быть расписана в этой строке по графам.

- Название объекта ОС. Точное наименование необходимо брать из акта приема-передачи ОС-1 (а,б).

- Инвентарный номер.

- Номер документа, подтверждающего прием ОС (акта приема-передачи по форме ОС-1 (а, б)).

- Дата принятия к учету.

- Наименование структурного подразделения, где числится объект.

- Лицо, ответственное за хранение.

- Первоначальная стоимость объекта.

- Срок полезного использования.

- Сумма амортизации.

Внимание! Практически все эти сведения должны быть взяты из акта приема-передачи основного средства.

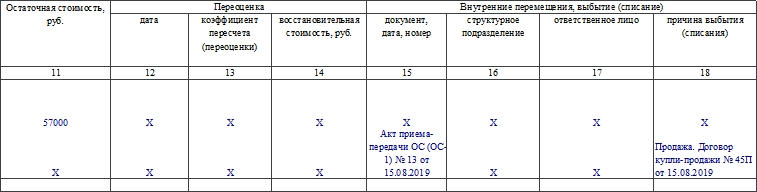

Нечетные страницы

Таблица продолжается. В нее вносят такую информацию:

- Остаточную стоимость. Ее рассчитывают, вычитая из показателя в графе 8 показатель графы 10.

- Дату переоценки (если таковая имела место).

- Коэффициент переоценки.

- Восстановительную стоимость. Это стоимость после переоценки объекта.

- Реквизиты документа, который подтверждает факт перемещения или выбытия (если таковые проводились). Это акты по форме ОС-4 (а,б).

- Наименование структурного подразделения, в которое перемещается объект.

- Лицо, ответственное за хранение объекта уже на новом месте.

- Причину выбытия или списания. Это может быть продажа, износ.

Согласно п. 11 Инструкции № 157н регистры бухгалтерского учета составляются по унифицированным формам, установленным в рамках бюджетного законодательства. Напомним, что в настоящее время необходимые формы регистров утверждены Приказом Минфина РФ от 30.03.2015 № 52н.

Если формы каких-либо регистров не унифицированы, учреждение вправе установить их в рамках формирования своей учетной политики. Перечень обязательных реквизитов, которые должны содержать такие документы, приведен в п. 11 Инструкции № 157н и Приказе № 52н.

Первичные (сводные) учетные документы, регистры бухгалтерского учета составляются в форме электронного документа, подписанного квалифицированной электронной подписью, или на бумажном носителе в случае отсутствия возможности их формирования и хранения в виде электронных документов, а также в случае, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления (хранения) документа исключительно на бумажном носителе (п. 32 СГС «Концептуальные основы», п. 11, 19 Инструкции № 157н).

При этом реестр электронных документов (регистр, содержащий перечень (реестр) электронных документов) формируется в соответствии с установленной в рамках документооборота периодичностью формирования регистров бухгалтерского учета (журналов операций) на бумажном носителе (операционный день, месяц, квартал) и подшивается в отдельную папку (дело) (п. 11 Инструкции № 157н).

Исправления отражаются в электронном регистре бухгалтерского учета лицами, ответственными за ведение регистра, в порядке, предусмотренном для бумажных регистров, и записями, подтвержденными справками (п. 18 Инструкции № 157н).

К сведению: при наличии технической возможности учреждение вправе хранить первичные электронные документы (электронные регистры) на электронных носителях с учетом требований законодательства РФ, регулирующего использование электронной подписи в электронных документах (п. 33 СГС «Концептуальные основы»).

В приложении 5 к Приказу № 52н установлено несколько особенностей формирования и составления документов в электронном виде.

Отметки бухгалтерии о принятии объекта к учету или его выбытии в случае передачи лицом, ответственным за оформление фактов хозяйственной жизни, первичных учетных документов в виде электронных документов, подписанных электронной подписью, в оформленном первичном учетном документе не проставляются. В этом случае отметки бухгалтерии об отражении в учете указанных операций, а также бухгалтерские записи оформляются в бухгалтерской справке (ф. 0504833).

Копии электронных документов на бумажном носителе заверяются в порядке, установленном учреждением в рамках формирования своей учетной политики.

Из всех форм, представленных в Приказе № 52н, отдельно сказано только о заполнении инвентарной карточки (ф. 0504031) в электронном виде.

В частности, указано, что при ведении инвентарных карточек (ф. 0504031) в виде электронных документов (регистров) отражается дата формирования копии инвентарной карточки на бумажном носителе.

Кроме того, при ведении инвентарной карточки в виде электронного документа (регистра) копии таких документов формируются на бумажных носителях: в обязательном порядке при закрытии инвентарной карточки (выбытии инвентарного объекта), а также по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры, в иных случаях, предусмотренных локальным правовым актом субъекта учета в рамках формирования им учетной политики.

Учреждение обязано обеспечить сохранность инвентарных карточек, созданных в виде электронных документов (регистров), до момента их передачи в архив. Порядок хранения электронных регистров определяется в рамках формирования учетной политики.

Как видим, особенных требований к заполнению бухгалтерских учетных документов в электронном виде СГС «Концептуальные основы», Инструкция № 157н и Приказ № 52н не содержат. Следовательно, их нужно заполнять так же, как и на бумаге.

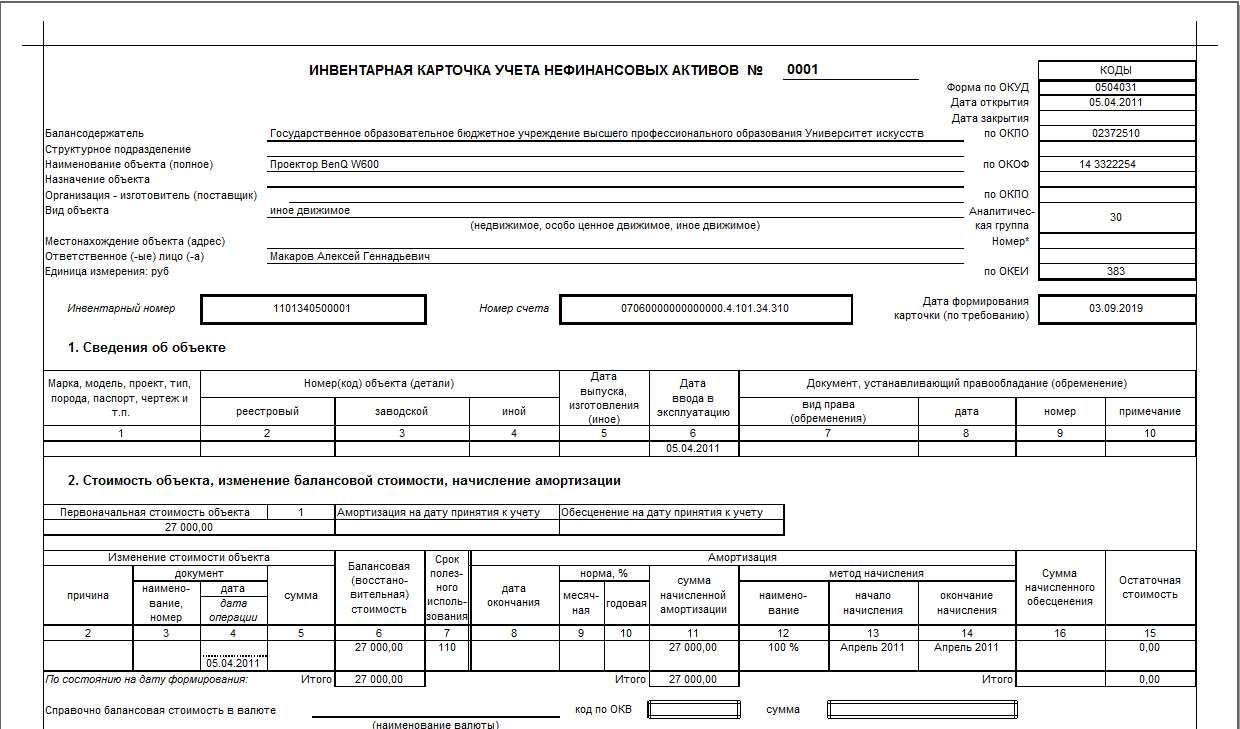

На каждый объект основных средств (нефинансовый актив) ведётся инвентарная карточка. Можно называть её «паспортом» основного средства, в ней содержатся все сведения о нём. На сегодняшний день актуальная форма по ОКУД инвентарной карточки учёта нефинансовых активов – 0504031 (утверждена – Приказом Минфина РФ от 30.03.2015 № 52н, применяется – с 29 декабря 2017 года). Для группы однородных объектов основных средств (мягкого инвентаря, библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории)), предметов производственного и хозяйственного инвентаря стоимостью до 40000 рублей включительно применяется форма по ОКУД 0504032.

Карточка в 1С:БГУ (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приёма-передачи основных средств, паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, с отражением даты принятия к учёту и номера журнала операций.

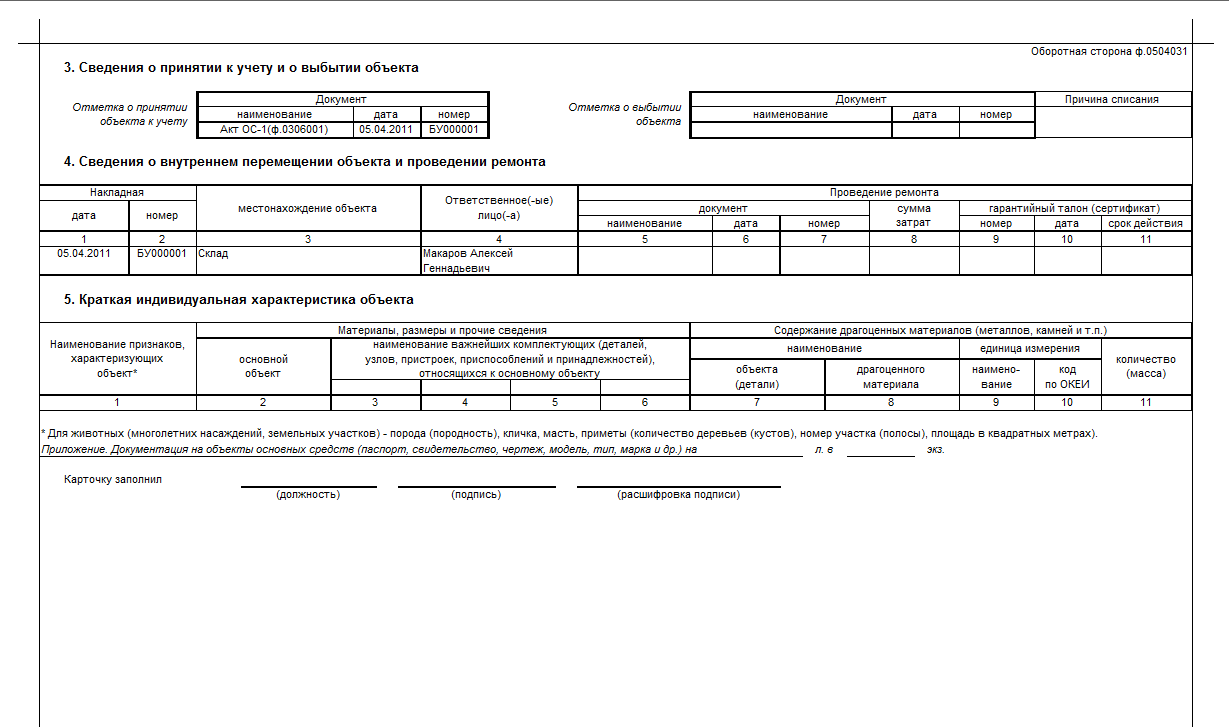

Форма 0504031 состоит из 5 разделов:

- Сведения об объекте.

- Стоимость объекта, изменение балансовой стоимости, начисление амортизации.

- Сведения о принятии к учёту и о выбытии объекта.

- Сведения о внутреннем перемещении объекта и о проведении ремонта.

- Краткая индивидуальная характеристика.

Как заполнить инвентарную карточку в программе 1С: БГУ 2.0

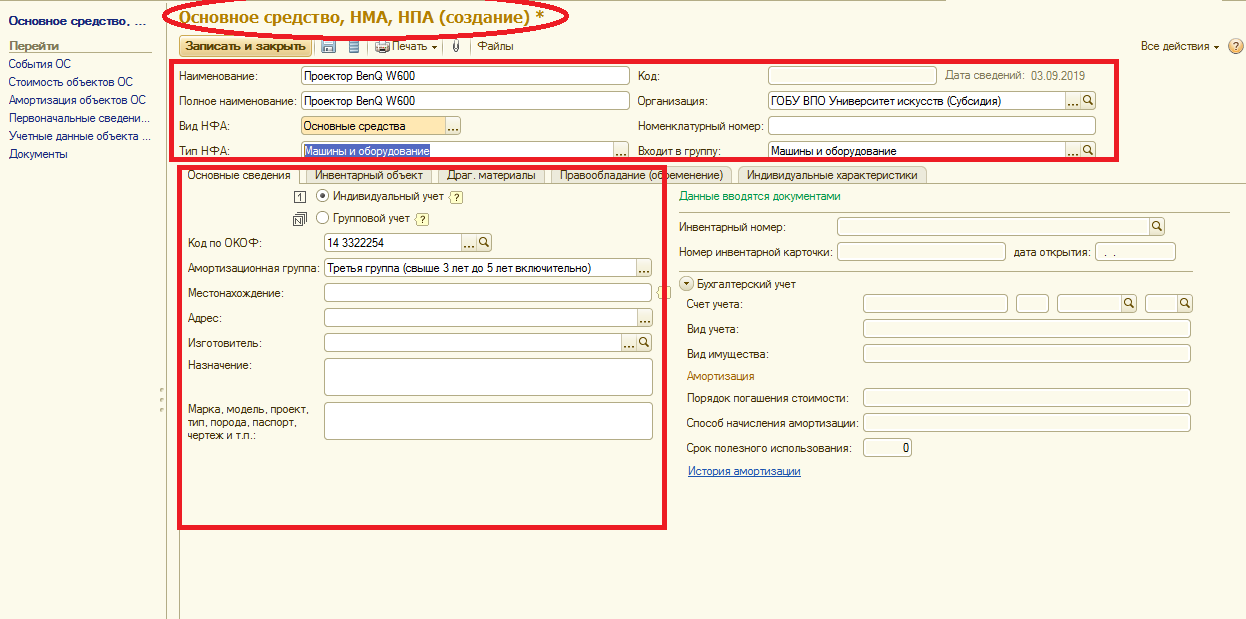

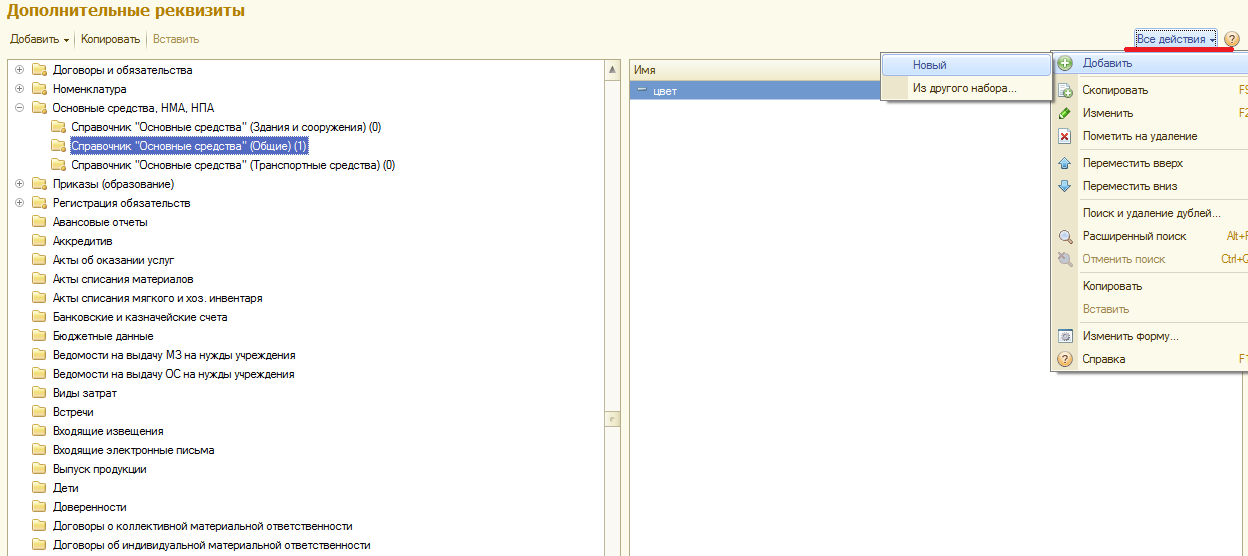

При создании объекта в справочнике «Основные средства» заполняем его наименование, а также дополнительные сведения, которые имеют важность. Рекомендуем сразу выбирать код по ОКОФ, чтобы эти данные были автоматически применены на последующих этапах (рис.1).

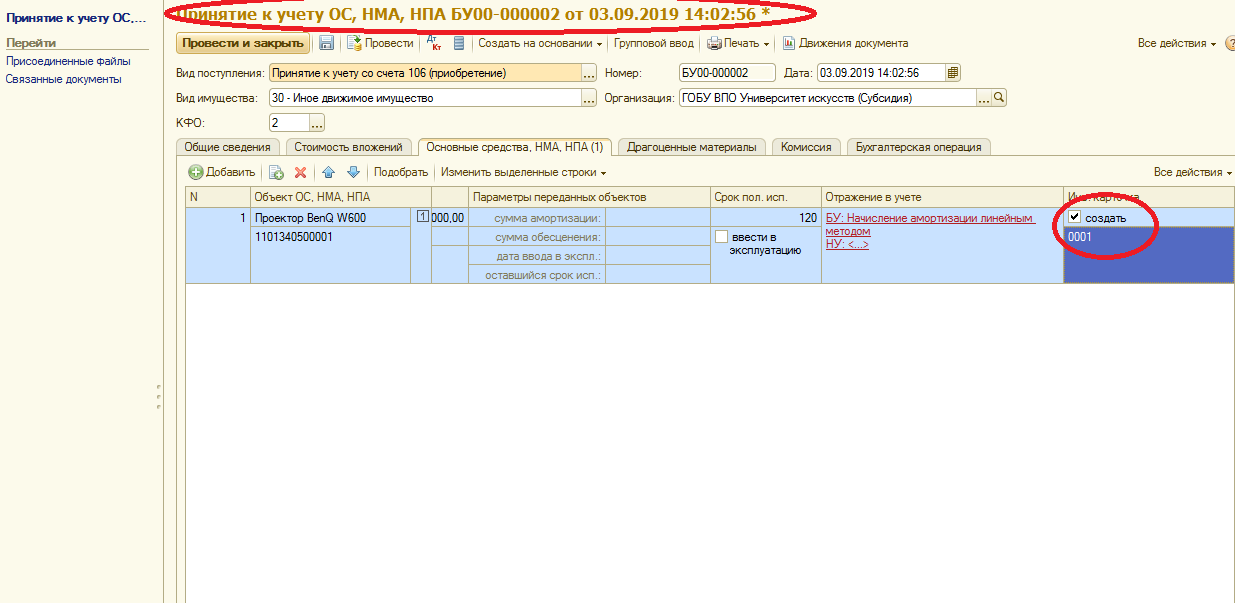

Открытие инвентарной карточки и присвоение ей порядкового номера выполняется при принятии к учёту. Необходимо поставить галочку в столбце «Инв. карточка». Номер инвентарной карточки формируется автоматически, но при необходимости можно корректировать вручную (рис. 2).

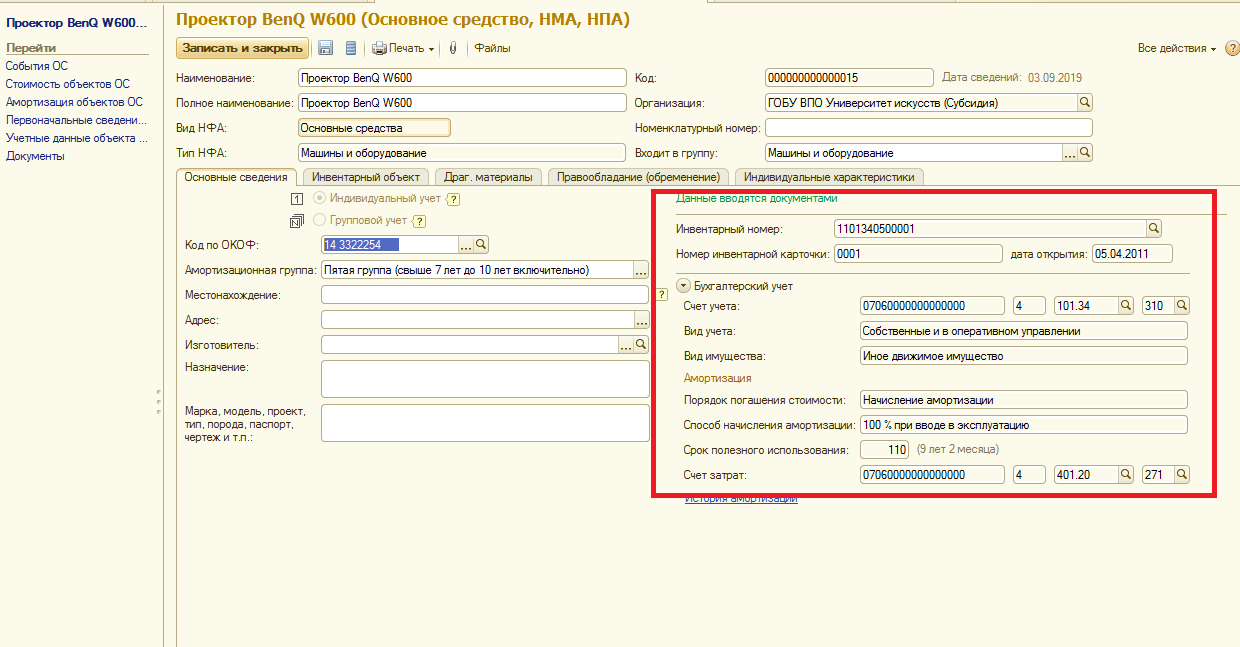

После проведения документа «Принятие к учёту ОС» происходит заполнение соответствующими данными, которые будут отражены в разделах 2 и 3 (рис. 3).

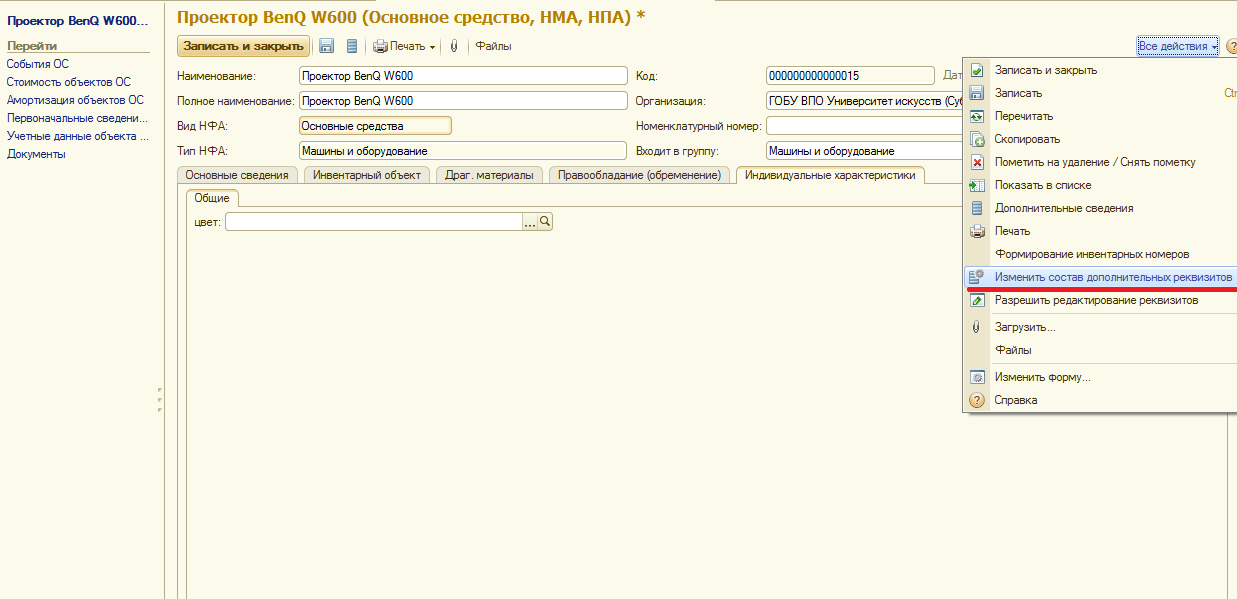

Используя функцию «Изменить состав дополнительных реквизитов» (рис. 4, рис. 5), мы можем самостоятельно дополнить индивидуальные характеристики нужными параметрами.

Инвентарная карточка может быть представлена в виде электронного документа или в печатной форме, что прописано в пункте 19 Инструкции № 157н: «При комплексной автоматизации бухгалтерского учёта информация об объектах учёта формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учёта осуществляется в форме электронного регистра, а при отсутствии технической возможности – на бумажном носителе.

Формирование регистров бухгалтерского учёта на бумажном носителе в случае отсутствия возможности их хранения в виде электронных документов, подписанных электронной подписью , и (или) необходимости обеспечения их хранения на бумажном носителе осуществляется с периодичностью, установленной в рамках формирования учётной политики субъектом учёта, но не реже периодичности, установленной для составления и представления субъектом учёта бухгалтерской (финансовой) отчётности, формируемой на основании данных соответствующих регистров бухгалтерского учёта».

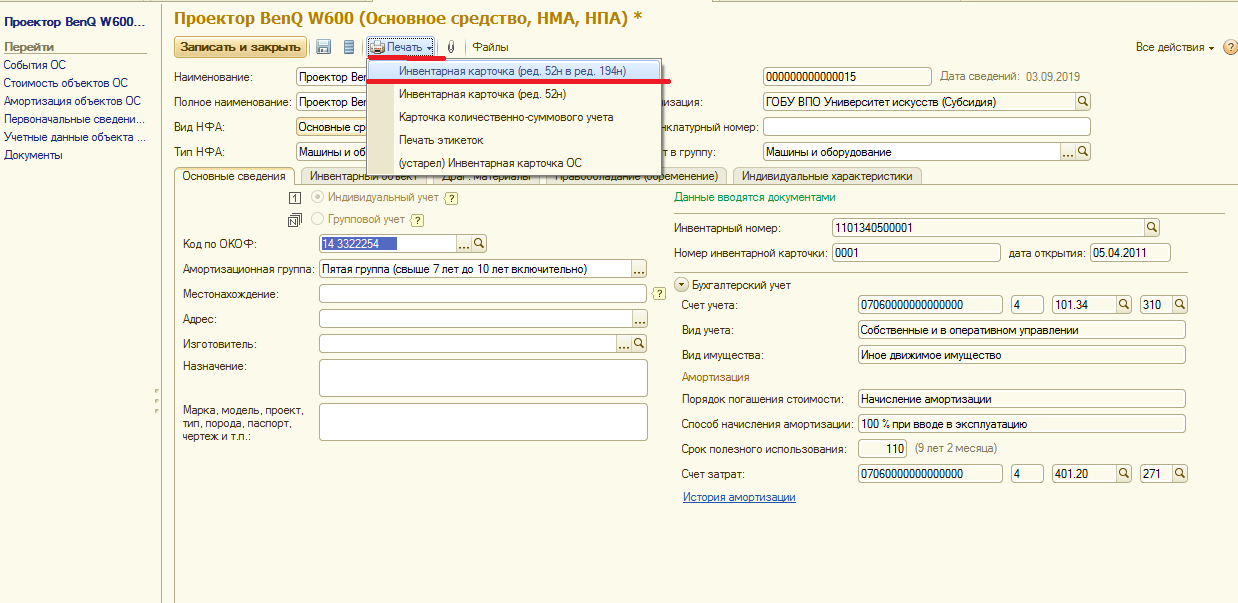

Инвентарная карточка формируется при выборе кнопки «Печать» (рис. 6).

Все инвентарные карточки регистрируются в «Описи» – форма по ОКУД 0504033 , сформировать которую можно в разделе Отчёты по Основным средствам, НМА, НПА.

Если не присвоен номер инвентарной карточке в 1С:БГУ 2.0

Выберите основное средство, задайте номер и дату открытия инвентарной карточки и проведите документ (рис. 8):

Если вам нужна консультация эксперта по заполнению или корректировке инвентарных карточек в 1С:БГУ либо по другим вопросам бухгалтерского и налогового учёта в бюджетных учреждениях, напишите вопрос в чате на этой странице, первая консультация бесплатная.

Форма ОС-6б (инвентарная книга) утверждена постановлением Госкомстата РФ от 21.01.2003 № 7 и используется, когда возникает необходимость обеспечить учет объектов основных фондов на малом предприятии. В крупных компаниях, как правило, применяют другие бланки – инвентарные карточки форм:

- ОС-6 — для учета по каждому объекту;

- ОС-6а — при учете в разрезе группы объектов.

О правилах заполнения карточек по учету ОС читайте в статьях:

Инвентарная книга представляет собой бухгалтерский регистр, в котором отображается вся информация о наличии и движении всех имеющихся в наличии ОС. Ведут ее в 1 экземпляре.

Как оформить первичными учетными документами операции с основными средствами, подробно рассказали эксперты КонсультантПлюс. Оформите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Как вести инвентарную книгу

Первые записи об объектах в ОС-6б делаются на основании информации, полученной из формы ОС-1б (здесь отображается информация о приеме объектов ОС) и техдокументации. Вся последующая информация о каждом объекте (внутреннее перемещение, капремонт, реконструкция, списание/отчуждение) заносится на основании соответствующих первичных документов.

Записи в ОС-6б производит бухгалтер, в чьи обязанности входит ведение инвентарной книги.

Правила заполнения регистра

Книга ОС-6б состоит из титульного листа и табличной части, при этом внутренних листов может быть достаточно много.

На титульной странице отображается информация о владельце ОС, а также указывается период, на который заведена книга. Обязательными реквизитами являются должность и Ф. И. О. ответственного за ведение книги сотрудника.

Информация о каждом объекте ОС заносится в отдельной строке (причем только в одной). Т. е. запись об одном объекте делается один раз, а по мере изменения ситуации с объектом в строку вносятся новые сведения (вплоть до снятия объекта с учета).

В строке всего 18 граф. При переоценке объекта ОС информация об этом вносится в гр. 12–14, при перемещении — в гр. 15–17, а при снятии с учета (продажа, списание) — в гр. 18.

ВАЖНО! В графах, где должна быть указана сумма износа, следует отображать информацию о начисленной за весь период эксплуатации амортизации.

Где найти бланк и образец заполнения книги

Также на нашем сайте вы можете скачать образец уже заполненной инвентарной книги.

Итоги

Форма ОС-6б (инвентарная книга) представляет собой 1 из вариантов учетных документов, отражающих наличие, движение и характеристики имеющихся в наличии ОС. Обычно используется при небольшом общем объеме такого имущества.

Читайте также: