Как сделать реестр платежей

Сегодня возникновение у компании кассовых разрывов во многом зависит от того, насколько точно финансовый директор компании может составить платежный календарь. Есть несколько проверенных на практике рецептов. Какие разделы платежного календаря предприятия важно предусмотреть мы расскажем в статье и приведем образец платежного календаря.

Реестр платежей в платежном календаре

Важная составляющая рабочего платежного календаря – реестр запланированных выплат. Как правило, именно этот документ отдается на подпись финансовому или генеральному директору. Причем в идеале в реестре платежей присутствуют не только такие стандартные колонки, как дата составления заявки на платеж, номера счета и договора, наименование контрагента и сумма к оплате, но и ряд дополнительных полей, которые помогут руководителю департамента казначейства (или финансовому директору, если как таковая казначейская функция не выделена) сформировать платежный календарь, а именно:

- наименование статьи бюджета, в рамках которой будет осуществлен платеж. Одна из классических процедур, выполняемых при согласовании заявок на платеж, – проверка на соответствие бюджету. Такую проверку будет намного проще проводить не по отдельной заявке, а по реестру платежей. Для этого по каждому заявленному платежу будет оправдано указать наименование статьи бюджета;

- источник оплаты – указывается, с какого расчетного счета (из какой кассы) планируется выплатить деньги по заявке. Без этого при составлении платежного календаря сложно будет спланировать остатки на начало и конец дня в разрезе расчетных счетов компании;

- авторизация – дополнительный признак, отражающий состояние заявки: согласована или не согласована. Кстати, это поле можно разбить на несколько составляющих, например по должностям ответственных лиц, принимающих участие в согласовании. В итоге финансовый директор, получивший на подпись в начале недели (или в конце предыдущей) реестр платежей, будет четко видеть, какие заявки получили одобрение на предыдущих этапах, а какие еще лежат на согласовании и у кого;

- факт исполнения заявки– поле, которое будет содержать пометку о том, оплачена заявка или нет, а также дату платежа. В случае необходимости инициатор сможет быстро получить информацию о состоянии своей заявки, а финансовый директор – быстро актуализировать платежный календарь, внеся в него те оплаты, которые уже прошли на текущей неделе.

Правила сбора и прохождения заявок

Планируем поступления средств при составлении платежного календаря

Как это ни парадоксально, самое сложное – спланировать в платежном календаре сумму поступающих средств за день. Чаще всего действуют следующим образом. Поступления, запланированные в бюджете движения денежных средств, делят на количество рабочих дней в месяце и полученную цифру заносят в платежный календарь как входящий денежный поток одного дня. Собственно, другого решения и нет, особенно если речь идет о компании, работающей с розничными покупателями без заключения предварительных договоров. Но это необходимо учитывать, планируя выплаты. Например, у компании остатки на счетах на начало дня составляют 150 тыс. рублей, к поступлению ожидается 300 тыс. рублей. На основании этих данных запланировано оплатить счета на сумму 450 тыс. рублей. В итоге выяснится, что из запланированных 300 тыс. рублей до конца банковского дня поступило лишь 200 тыс. рублей. А весь платежный календарь надо переделывать. Более того, остатки на расчетных счетах были спланированы в ноль, а у предприятия на руках договор с банком, по которому оно обязуется поддерживать на счете неснижаемый остаток – 10 тыс. рублей. Ниже мы привели пример платежного календаря.

А в дополнение ко всему не лишним будет в платежный календарь включить данные о существующих у компании невыбранных лимитах в рамках кредитных линий. Например, эту информацию можно указывать там же, где и сведения о входящих остатках. В таком случае сведения о финансовых возможностях предприятия в платежном календаре будут представлены максимально полно, и финансовый директор сможет эффективнее распоряжаться доступными ресурсами.

Определение приоритетов, если денег для оплаты всех счетов нет

Сегодня для многих компаний вполне характерна ситуация, когда доступных средств не хватает для оплаты всех акцептованных заявок. Как правило, это приводит к тому, что собирается совещание со всеми руководителями подразделений, в ходе которого обсуждается, какие платежи можно отложить. На подобную процедуру тратится немало времени и сил. Более оперативно управлять деньгами можно, если в каждой заявке будут указаны приоритет платежа и срок оплаты по договору. Располагая этими данными, финансовый директор сможет самостоятельно принимать решение о переносе тех или иных выплат на более поздние сроки. Как правило, в первую очередь погашается задолженность по заработной плате, перед бюджетом, банками. Вторая очередь – ключевые контрагенты, разрыв взаимоотношений с которыми грозит компании остановкой производства или существенными пенями. Третья очередь – все остальные платежи.

Кстати, для того, чтобы удобнее было отслеживать неоплаченные заявки, лучше не только указывать факт исполнения (или неисполнения заявки), но и предусмотреть в платежном календаре помимо классического деления платежей по статьям затрат также аналитику по контрагентам. Проще всего сформировать платежный календарь в Excel. Если создается платежный календарь в Excel, достаточно будет ввести дополнительный столбец, в котором указывать получателя. В итоге можно будет достаточно быстро вывести список дебиторов, которым нужно заплатить в ближайшее время.

Исполнение платежного календаря

Еще один нюанс, который стоит учесть при составлении платежного календаря предприятия, – сделать укрупненный план поступлений и выплат с делением по неделям (а не по дням) на ближайший месяц. Это поможет лучше ориентироваться в предстоящих платежах, особенно если какие-то из них уже переносилось из-за нехватки средств.

Еще о том, как составить платежный календарь и как с ним работать, смотрите на видео. Рассказывает Елена Митрофанова, руководитель проектов ОФЭР компании IBS. Она также привела образец платежного календаря.

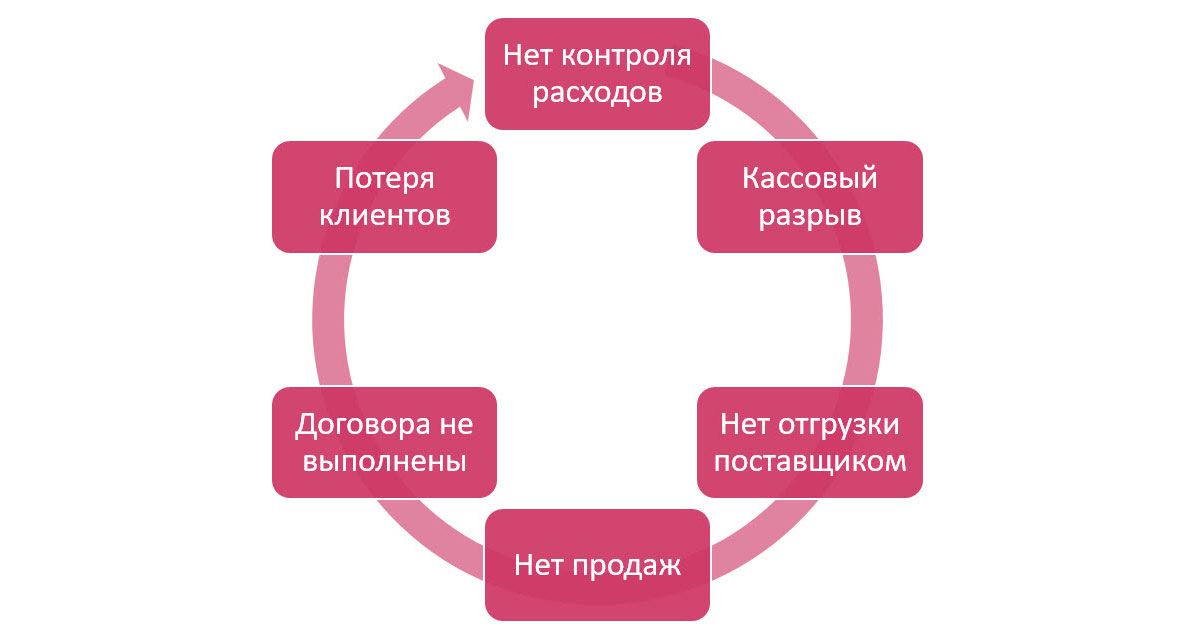

В любом бизнесе может возникнуть ситуация, когда подошел очередной срок платежа, а на расчетном счете не оказалось средств, чтобы платеж погасить. Если компания на постоянной основе не контролирует свои расходы и не занимается планированием финансовых потоков, такие ситуации будут происходить довольно часто, потому что без планомерного учета, контроля и анализа движения денежных средств она не сможет предсказать кассовый разрыв (англ. cash deficiency, cash gap) – временную нехватку финансов на оплату очередных платежей.

Результатом кассового разрыва может стать, например, перенос оплаты поставщику и ухудшение отношений с ним из-за этого. А если кассовый разрыв – регулярное явление в организации, может произойти нарушение цепочки поставок и, в конце концов, потеря клиентов или покупателей.

Рис.1 Проблемы управления денежными средствами

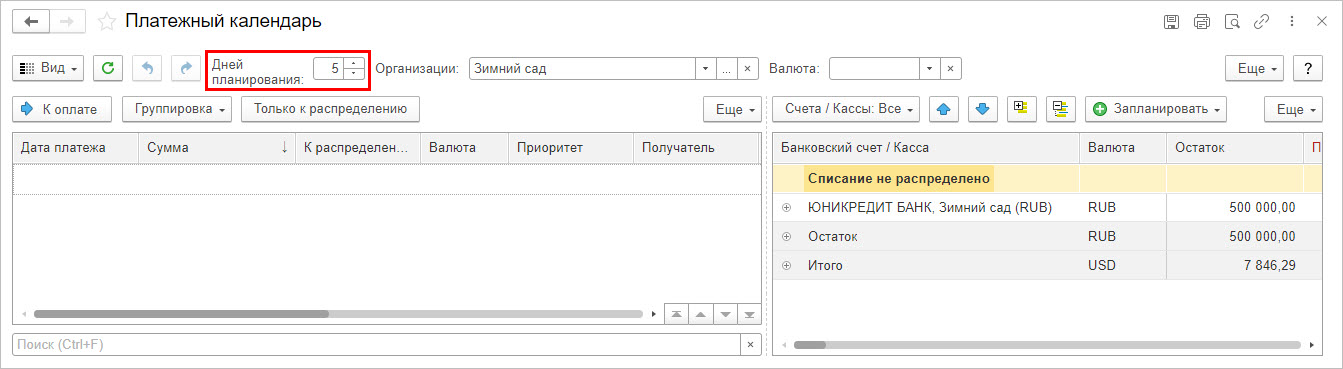

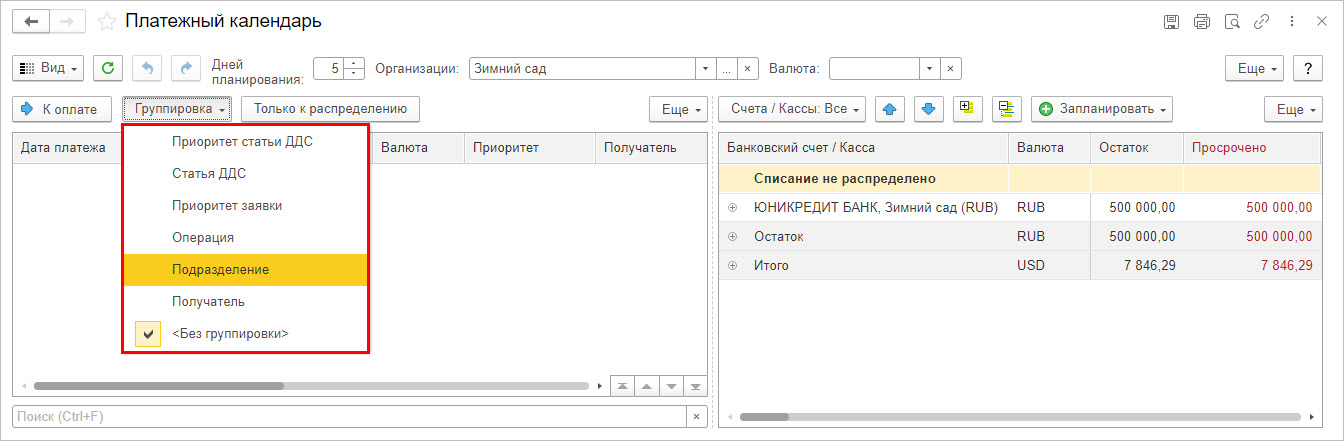

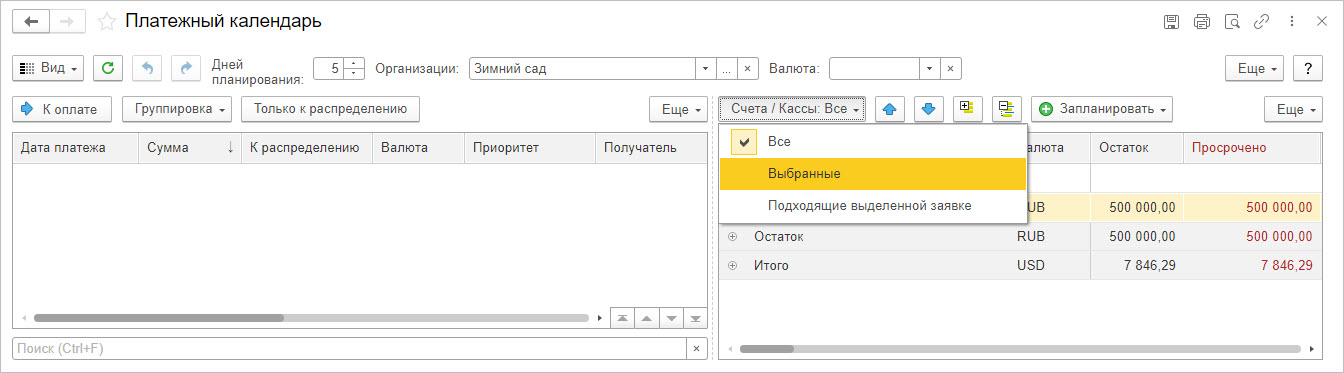

Возможности платежного календаря в 1С:ERP

Чтобы предотвратить кассовые разрывы и избежать их негативных последствий, следует вести реестр платежей или платежный календарь. Этот инструмент применяют для учета денежных средств, планирования финансовых потоков и формирования финансовой базы для своевременного исполнения обязательств.

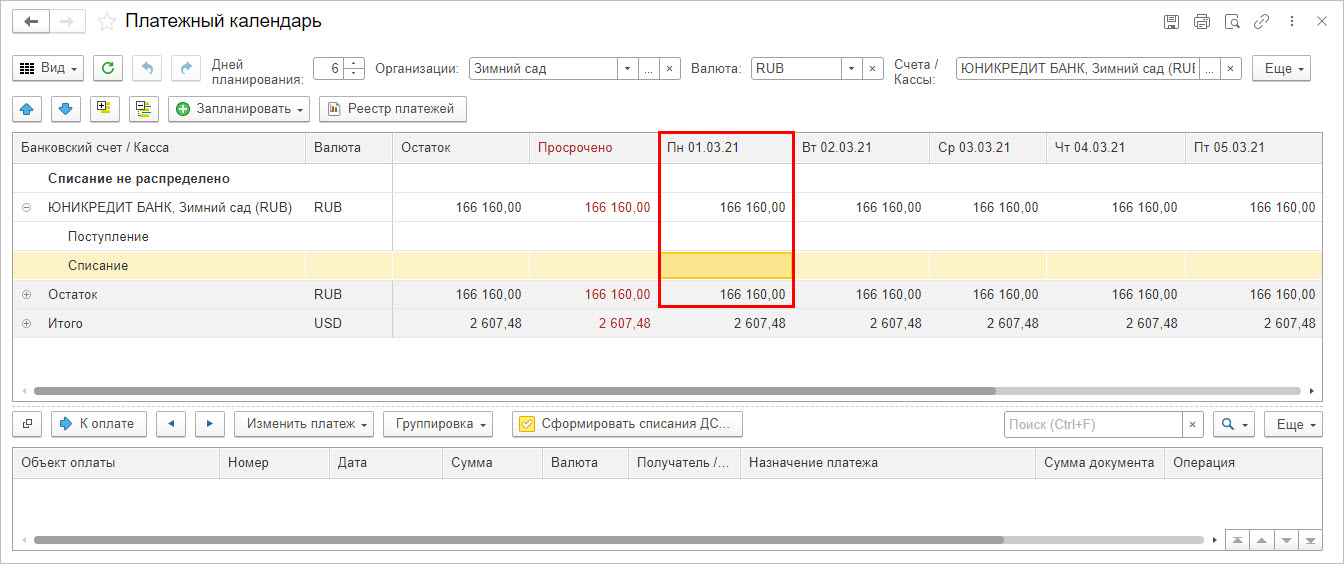

Рис.2 ПК в 1С:ERP

Из введенных пользователем документов ПК обобщает данные о планируемых поступлениях денег, предстоящих платежах и остатках на счетах, автоматически распределяя платежи по датам.

Виды платежного календаря

- ПК реальных инвестиционный вложений, включающий графики:

- затрат, состоящих из финансирования приобретения объектов основных средств и вложений в нематериальные активы;

- долгосрочного инвестирования;

- поступления инвестиций.

- ПК долгосрочных инвестиционных вкладов включает графики:

- расходов на покупку долгосрочных денежных активов (акции, облигаций и т.п.);

- планируемых доходов по данным вложениям, в виде дивидендов и процентов по вложениям в долгосрочные инвестиции.

- если фирма только хочет продавать акции, в разделах будут расходы на их выпуск;

- если фирма продает акции, ПК будет включать два подраздела – планируемые даты увеличения эмиссионного потока и платежи, включающие расходы на реализацию акций (брокерская комиссия, оплата полученной информации и т.п.)

![Рис.3 Подвиды ПК]()

Рис.3 Подвиды ПК

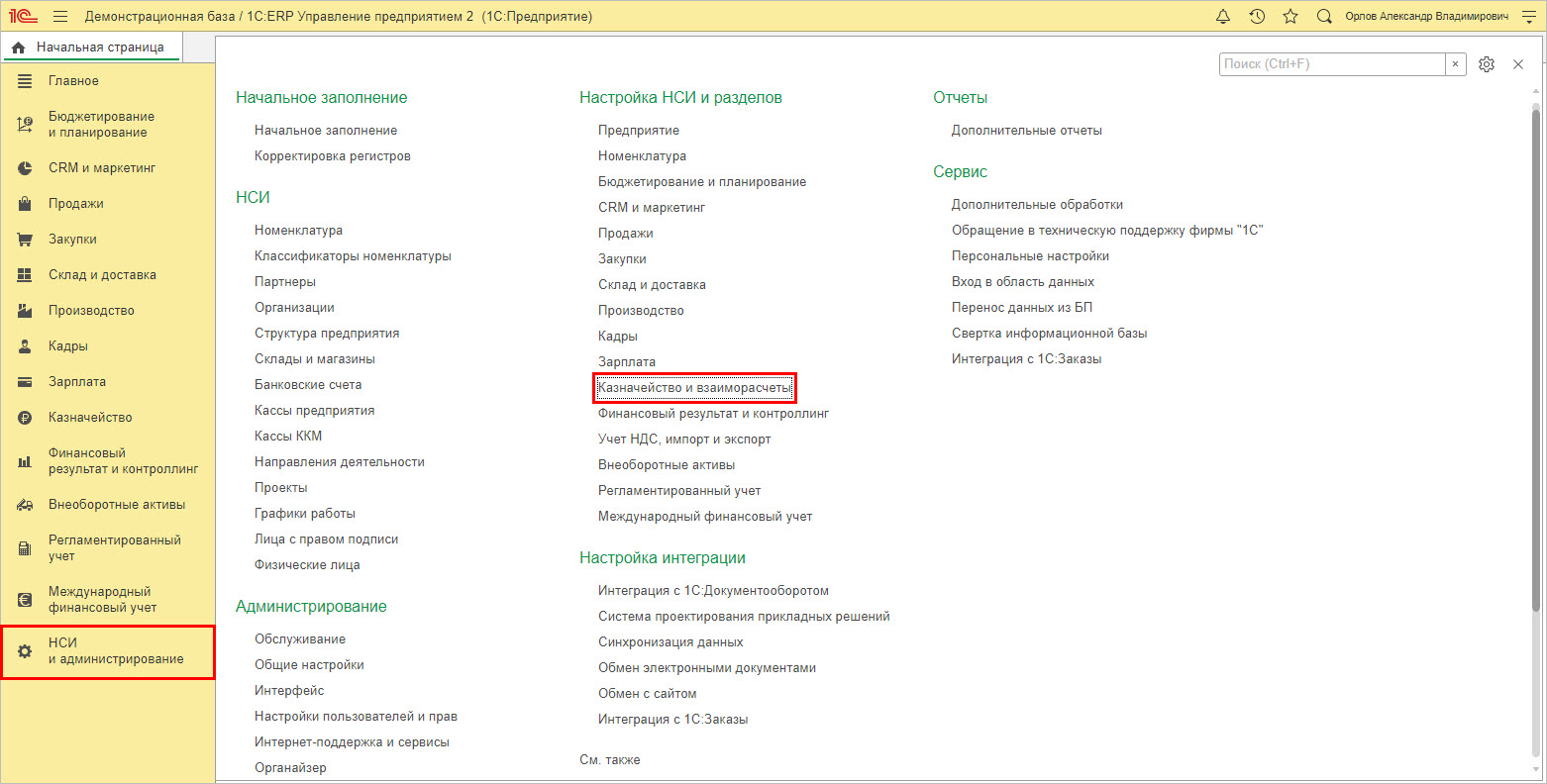

Настройка платежного календаря в 1С:ERP Управление предприятием 2

![Рис.4 Меню настроек в программе]()

Рис.4 Меню настроек в программе

Пользователь может выбрать, какую настройку календаря платежей сделать, исходя из своих предпочтений.

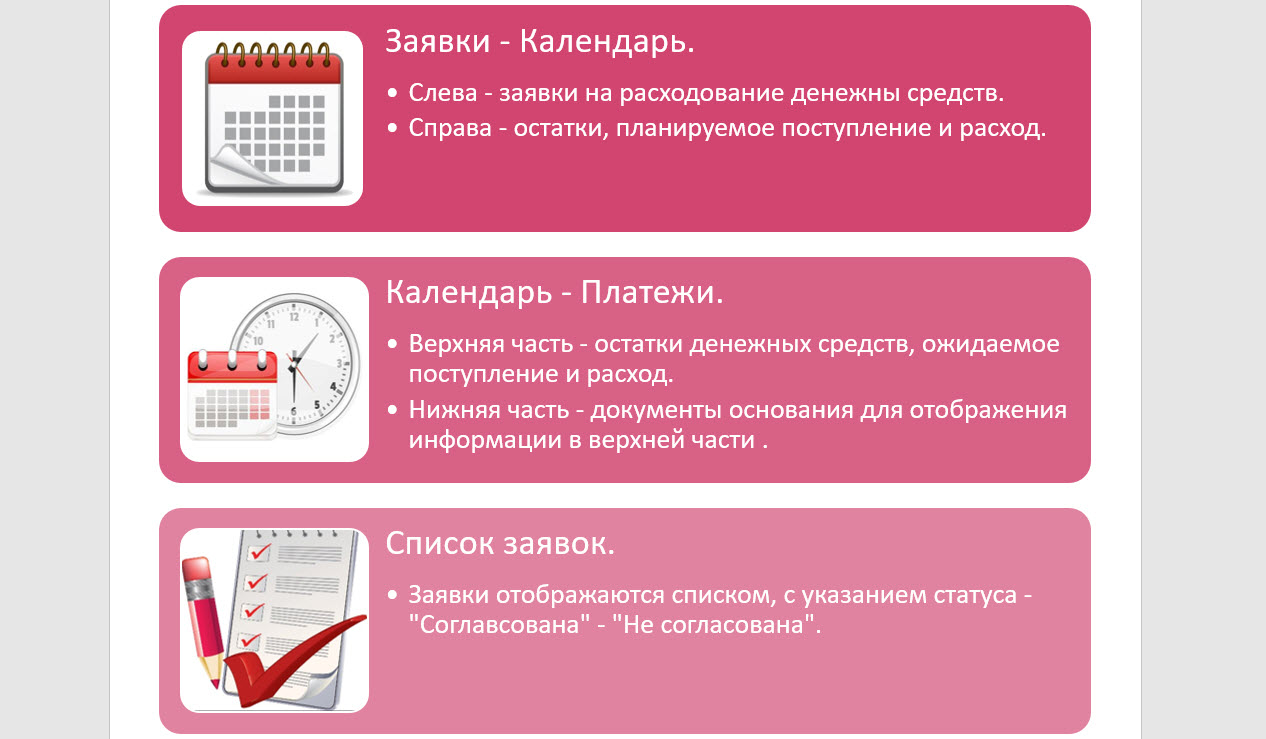

![Рис.9 Варианты интерфейса инструмента ПК в 1С:ЕРП]()

Рис.9 Варианты интерфейса инструмента ПК в 1С:ЕРП

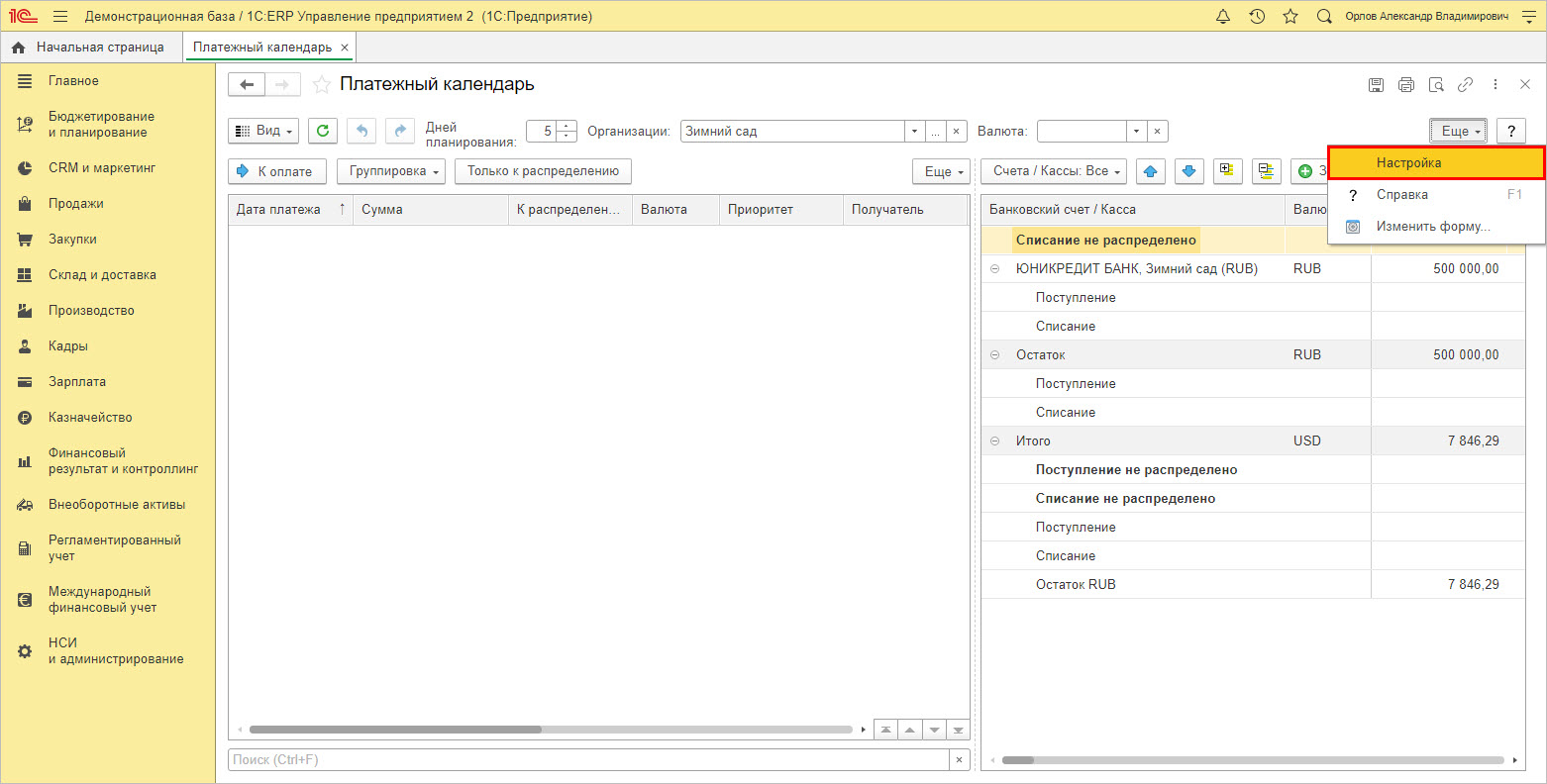

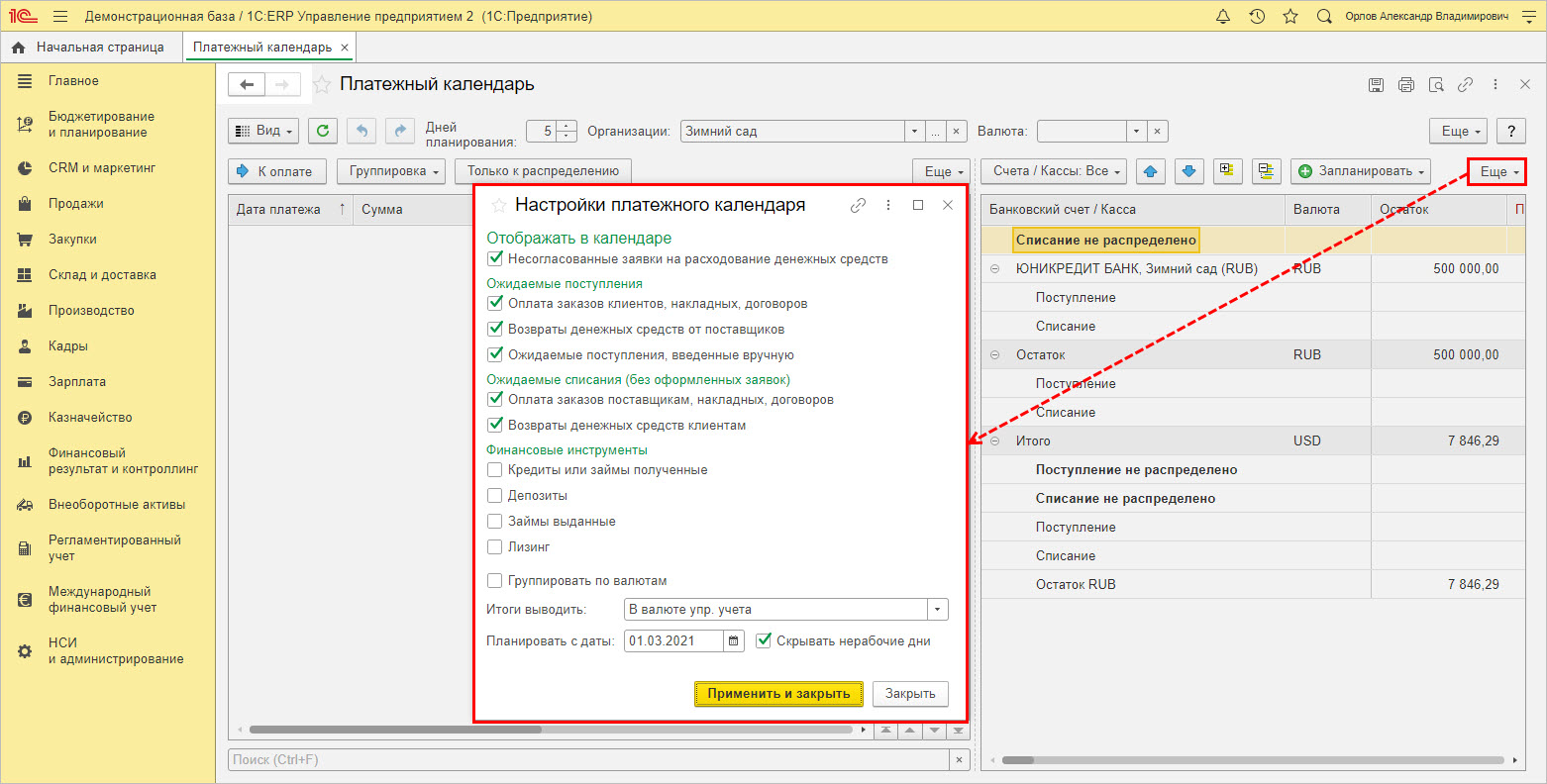

Дополнительные параметры настроек календаря платежей

![Рис.10 Дополнительные параметры ПК в 1С:ERP]()

Рис.10 Дополнительные параметры ПК в 1С:ERP

Здесь определяют источники данных для отображения в календаре, для чего нужно попасть в настройки и установить нужные галочки в разделах, чтобы показывать пользователю:

- Настройки ожидаемого поступления;

- Варианты ожидаемого списания;

- Финансовые инструменты.

![Рис.11 Дополнительные параметры ПК в 1С:ERP]()

Рис.11 Дополнительные параметры ПК в 1С:ERP

![Рис.12 Настройка горизонта планирования ПК в 1С:ERP]()

Рис.12 Настройка горизонта планирования ПК в 1С:ERP

![Рис.13 Группировка информации в ПК]()

Рис.13 Группировка информации в ПК

![Рис.14 Фильтры источников денег]()

Рис.14 Фильтры источников денег

Все эти опции дают пользователю возможность подстроить имеющуюся функциональность под себя.

Источник данных для платежного календаря в 1С:ERP

Рассмотрим документы, которые служат источником информации для платежного календаря в 1С:ERP.

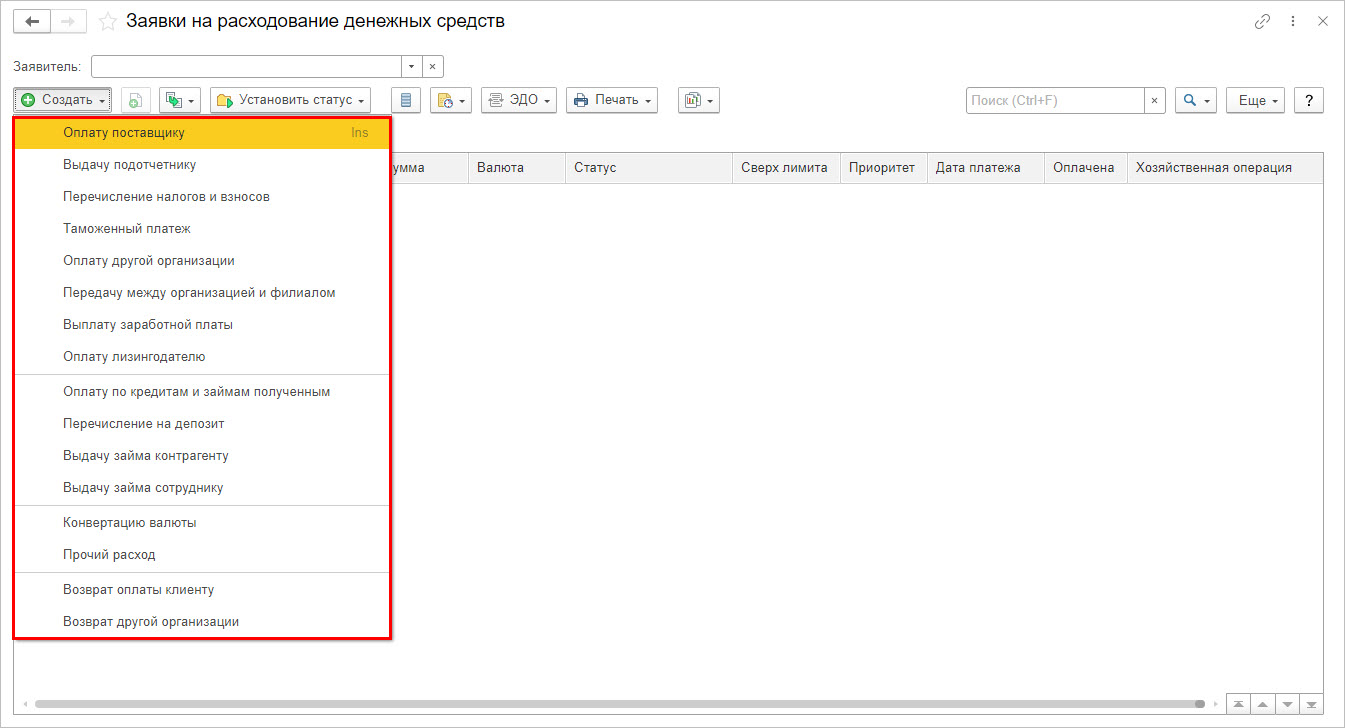

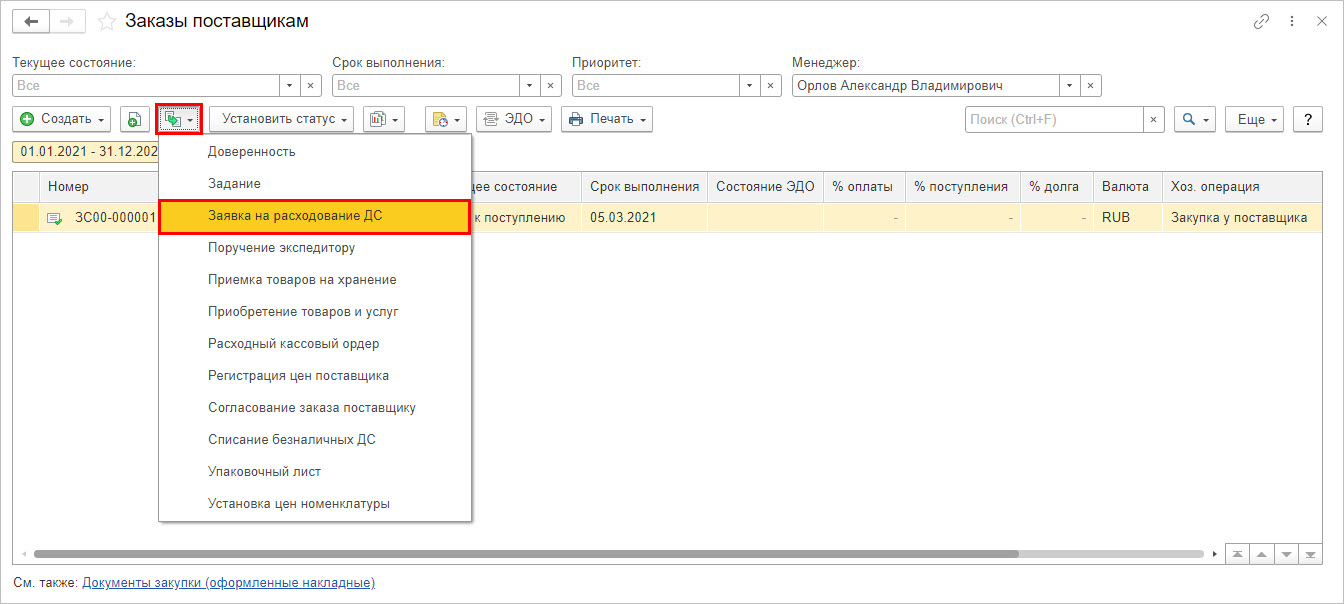

Заявки на расходование денежных средств

Заявка на расходование ДС создается одним из способов:

![Рис.16 Ввод новой заявки]()

Рис.16 Ввод новой заявки

Это может быть любая денежная операция.

Альтернативный метод – через кнопку-стрелку (создание на основании), выделив документ, который оплачивается.

Щелкните на зеленую загнутую стрелочку и выберите строку

![Рис.17 Меню ввода документа из другого]()

Рис.17 Меню ввода документа из другого

Настройки ввода заявок на оплату и возможные проблемы

![Рис.18 Настройка в карточке банковского счета]()

Рис.18 Настройка в карточке банковского счета

При такой настройке заявки не обязательны при отражении списания денег из этого источника.

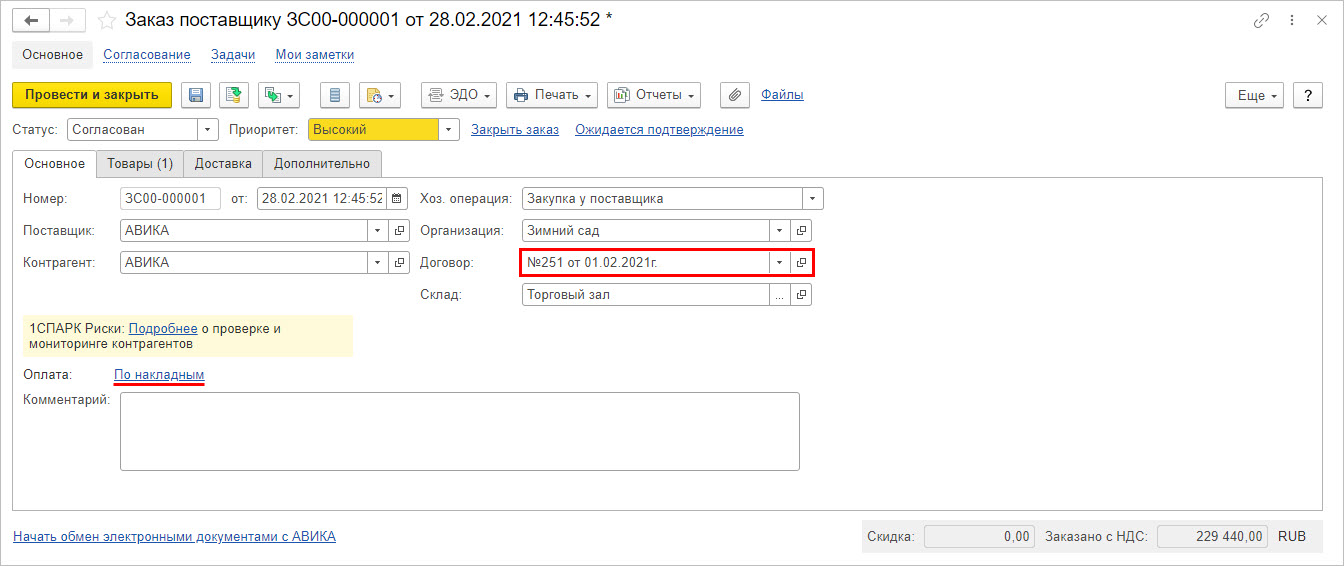

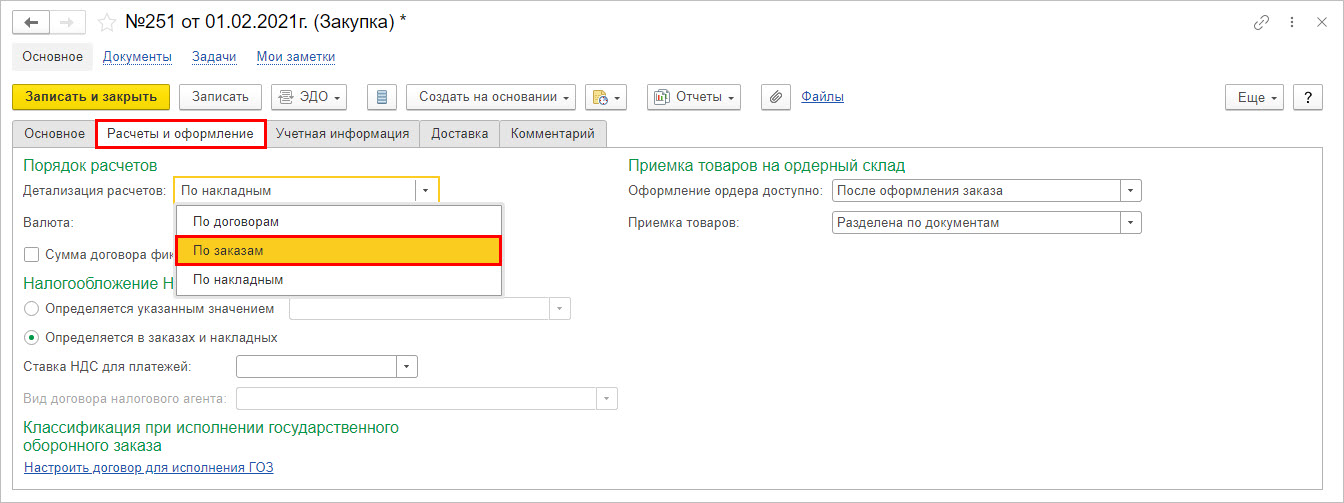

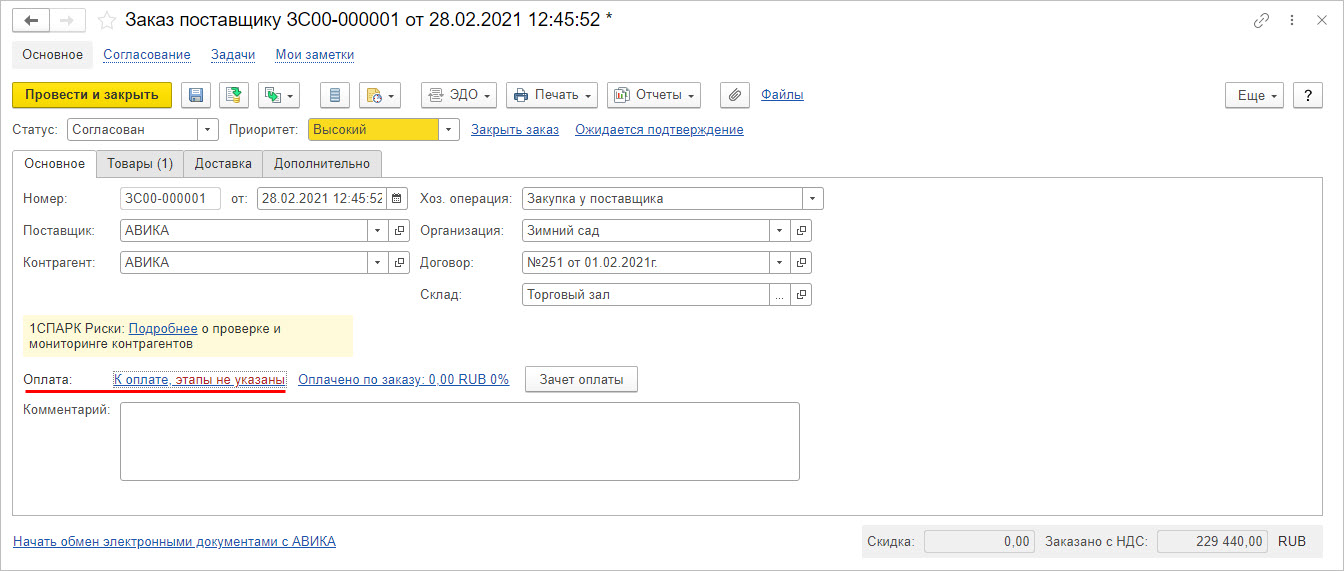

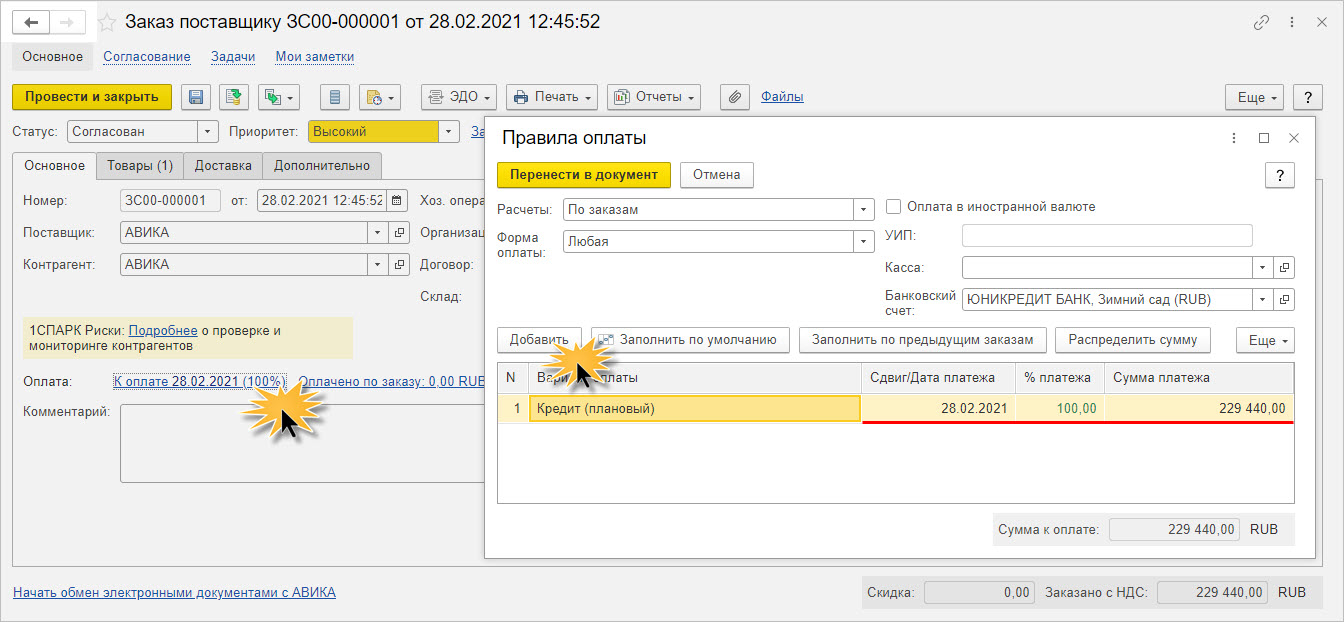

Откроем договор №251 от 01.02.2021 г.

![Рис.20 Форма документа заказа]()

Рис.20 Форма документа заказа

![Рис.21 Изменение условий договора]()

Рис.21 Изменение условий договора

![Рис.22 Изменение условий оплаты – по заказу]()

Рис.22 Изменение условий оплаты – по заказу

![Рис.23 Создание графика расчетов]()

Рис.23 Создание графика расчетов

![Рис.24 Сохранение формы]()

Рис.24 Сохранение формы

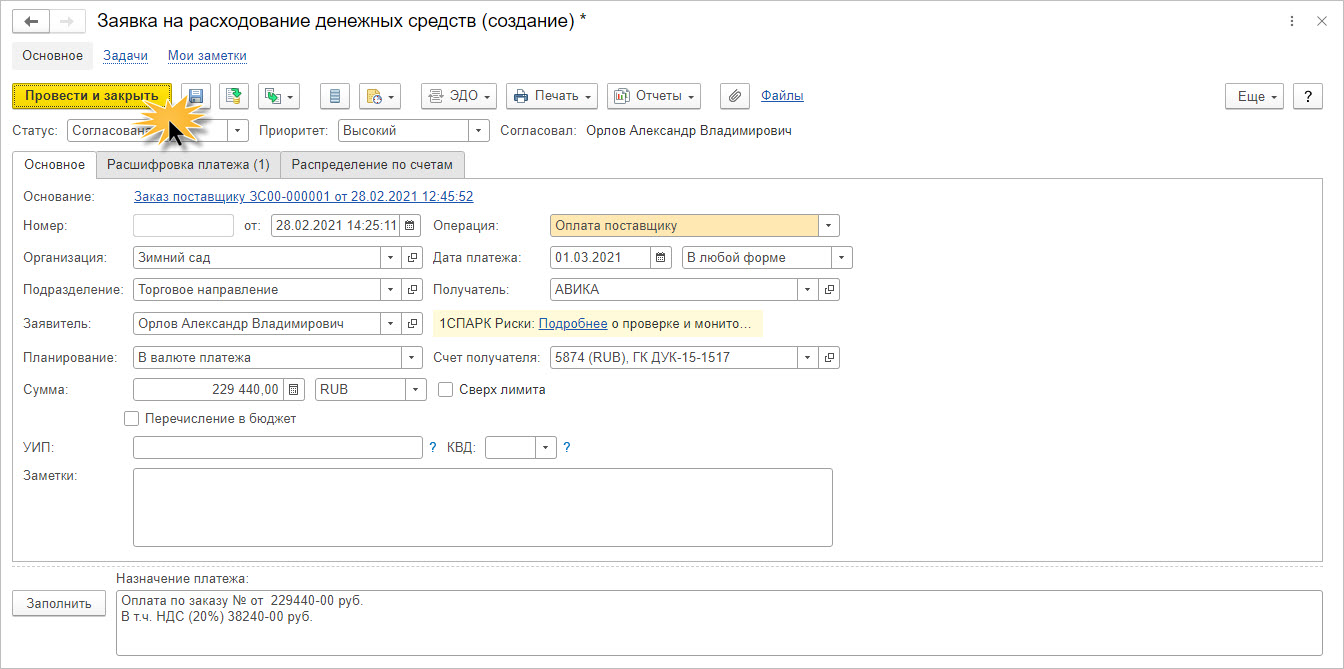

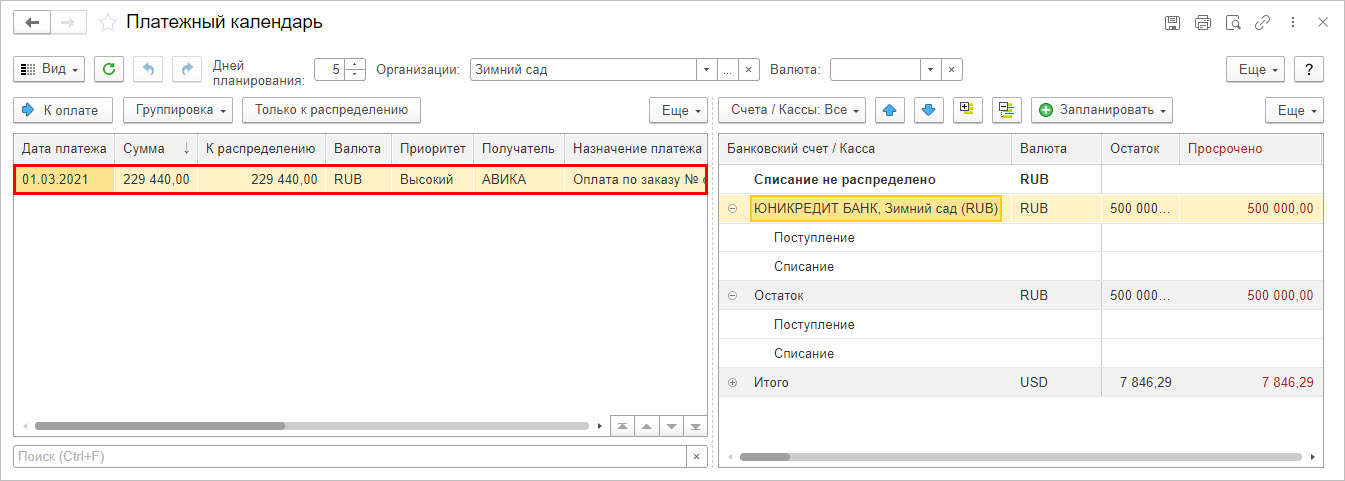

![Рис.25 Отображение заявки в платежном календаре]()

Рис.25 Отображение заявки в платежном календаре

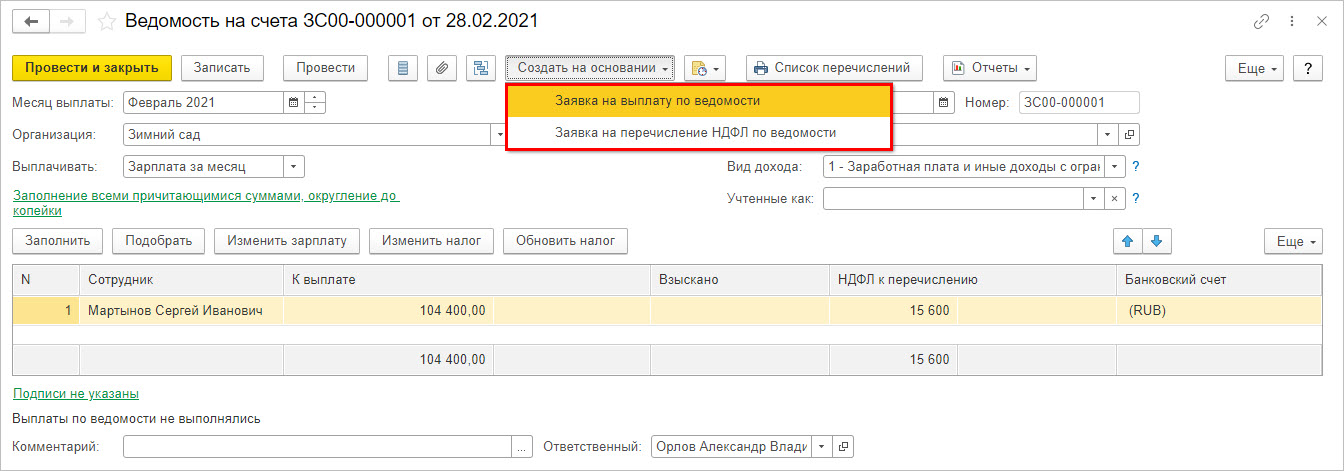

Ведомости на зарплату

Аналогично рассмотренному варианту формирования заявки на расход ДС создаются:

![Рис.26 Ввод на основании зарплатной ведомости за февраль 2021г.]()

Рис.26 Ввод на основании зарплатной ведомости за февраль 2021г.

![Рис.28 Заявка на заработную плату в платежном календаре]()

Рис.28 Заявка на заработную плату в платежном календаре

Мы рассмотрели примеры формирования одобрения оплаты. Теперь посмотрим, как отразить ожидание платежа по заказу покупателя.

Заказы покупателей

- заказов покупателя;

- отгрузки по накладным.

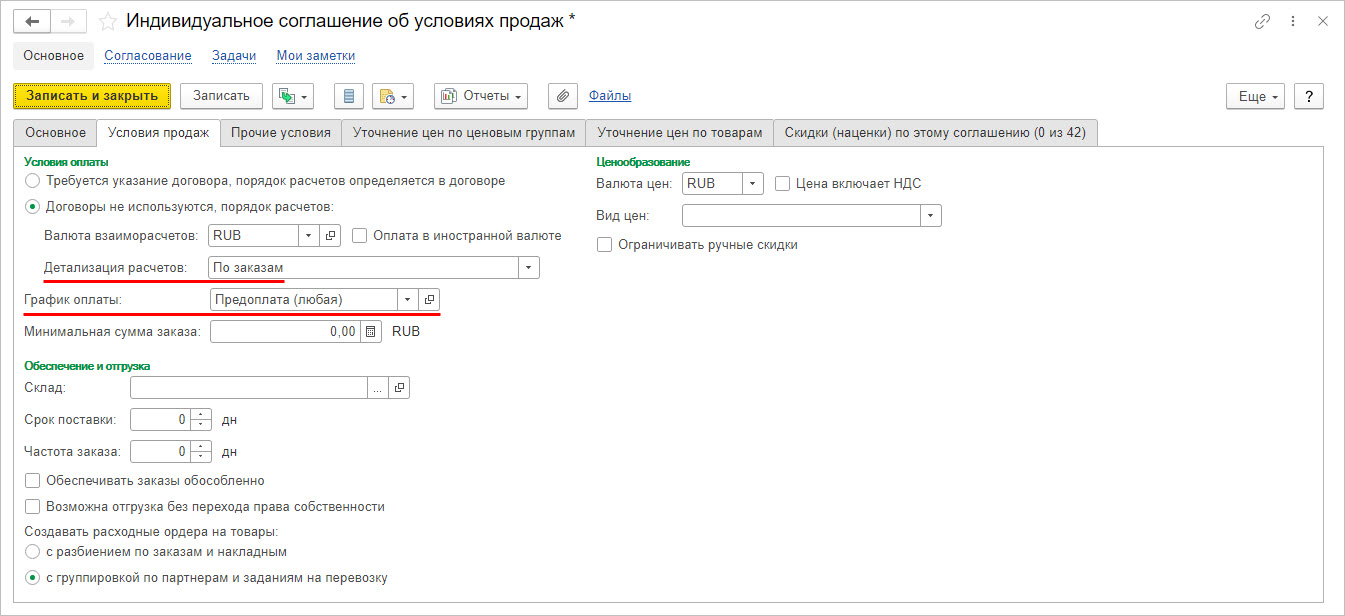

![Рис.29 Соглашение об условиях продаж]()

Рис.29 Соглашение об условиях продаж

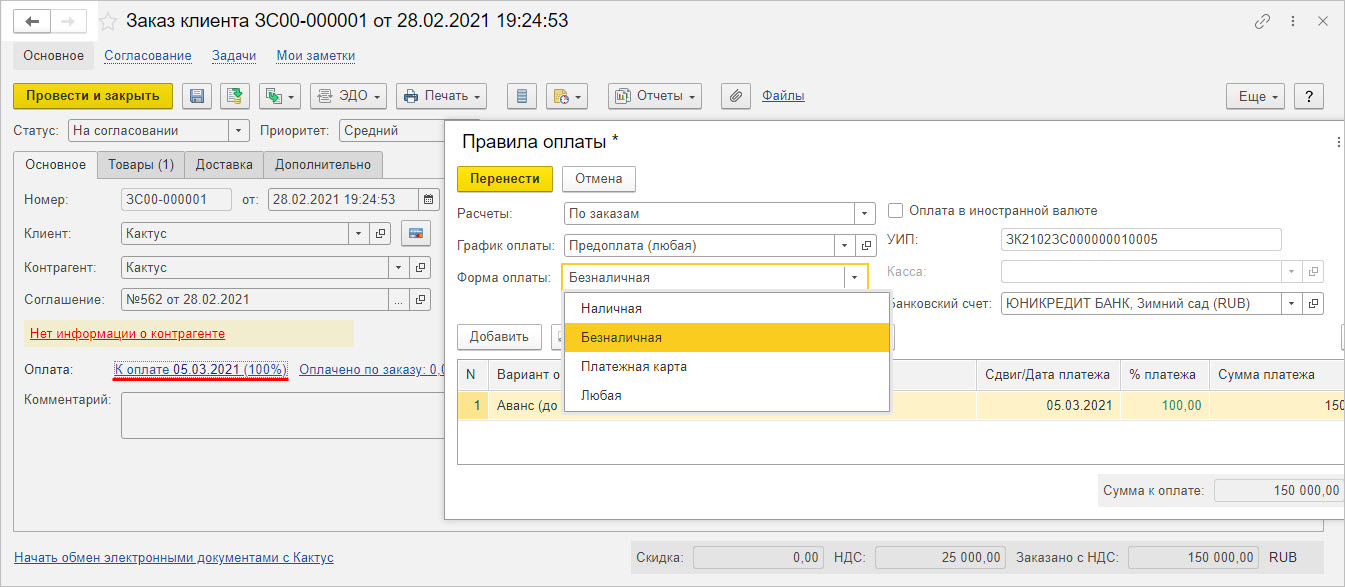

Внести изменения пользователь может по гиперссылке сведений об оплате, непосредственно в заказе клиента. Здесь же устанавливается ожидаемая форма платежа.

![Рис.30 Правила оплаты клиента]()

Рис.30 Правила оплаты клиента

![Рис.31 Пункты планирования]()

Рис.31 Пункты планирования

Заполните документ, указав статью ДДС, подразделение, сумму и другие требуемые поля. Проведите и закройте его.

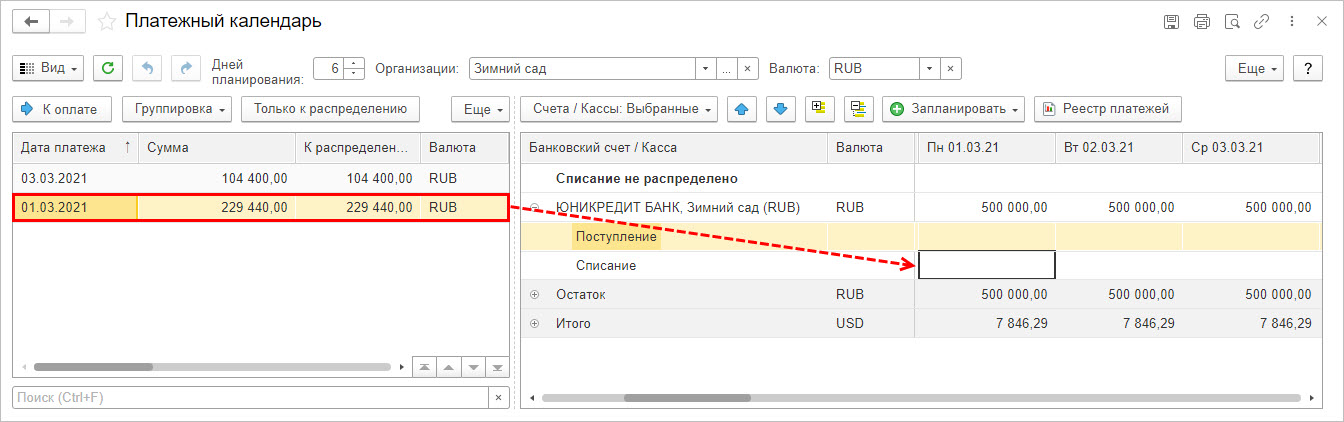

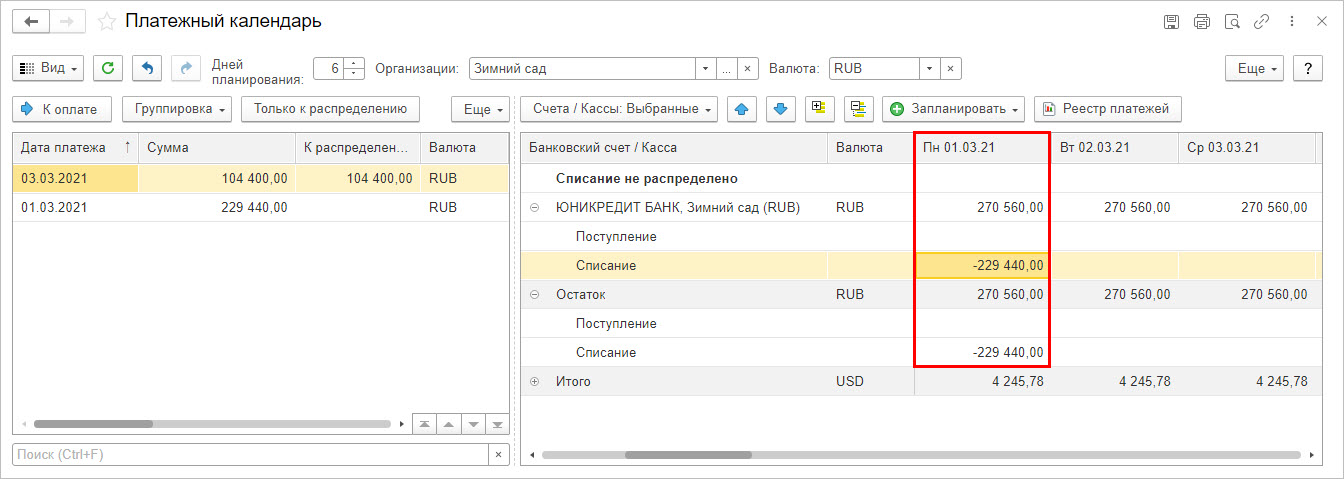

Три режима ввода в календарь платежей

![Рис.34 Перенос платежа в календарь оплат]()

Рис.34 Перенос платежа в календарь оплат

![Рис.35 Изменение сумм по датам]()

Рис.35 Изменение сумм по датам

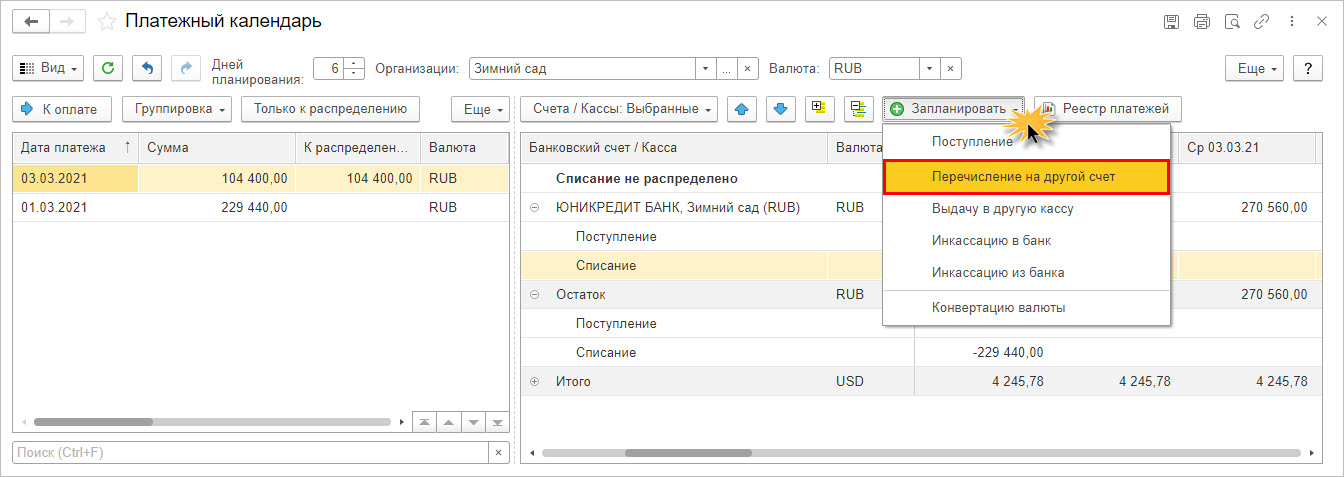

![Рис.36 Перемещение денег]()

Рис.36 Перемещение денег

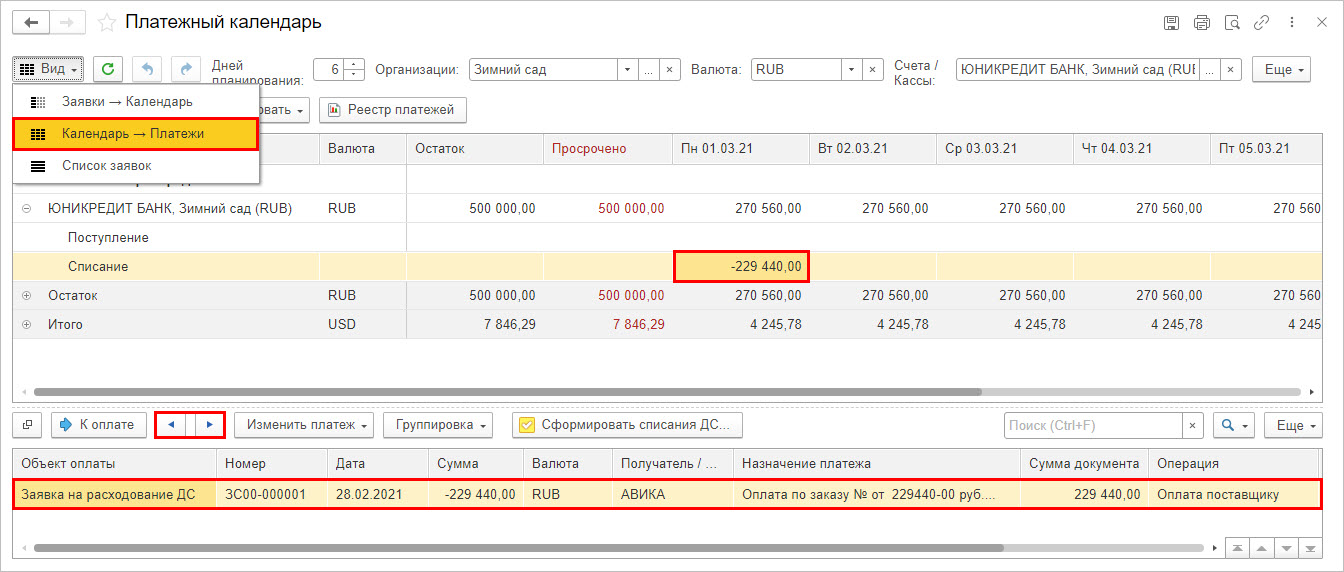

![Рис.37 Перенос даты оплаты заявки по дням]()

Рис.37 Перенос даты оплаты заявки по дням

Автоматизированная расстановка заявок по дням

![Рис.38 Автоматическое распределение заявок на расходование ДС]()

Рис.38 Автоматическое распределение заявок на расходование ДС

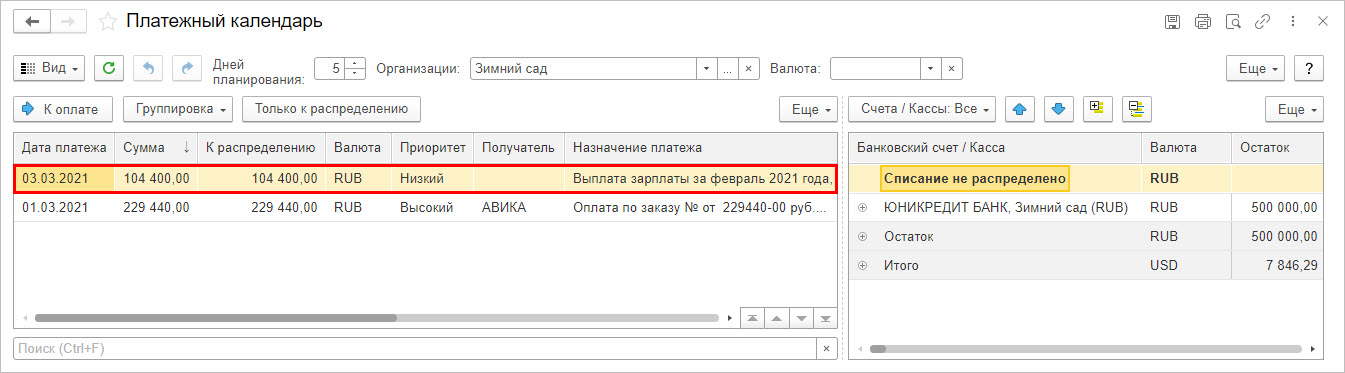

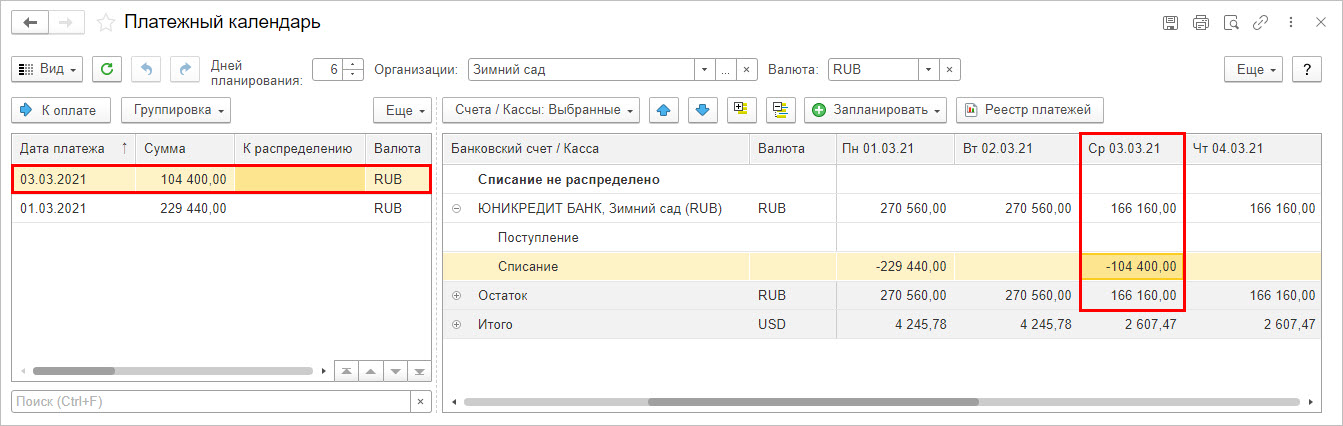

Для примера отображения нескольких списаний в один день, мы перенесли платеж с 03.03.2021 года на 01.03.2021 года.

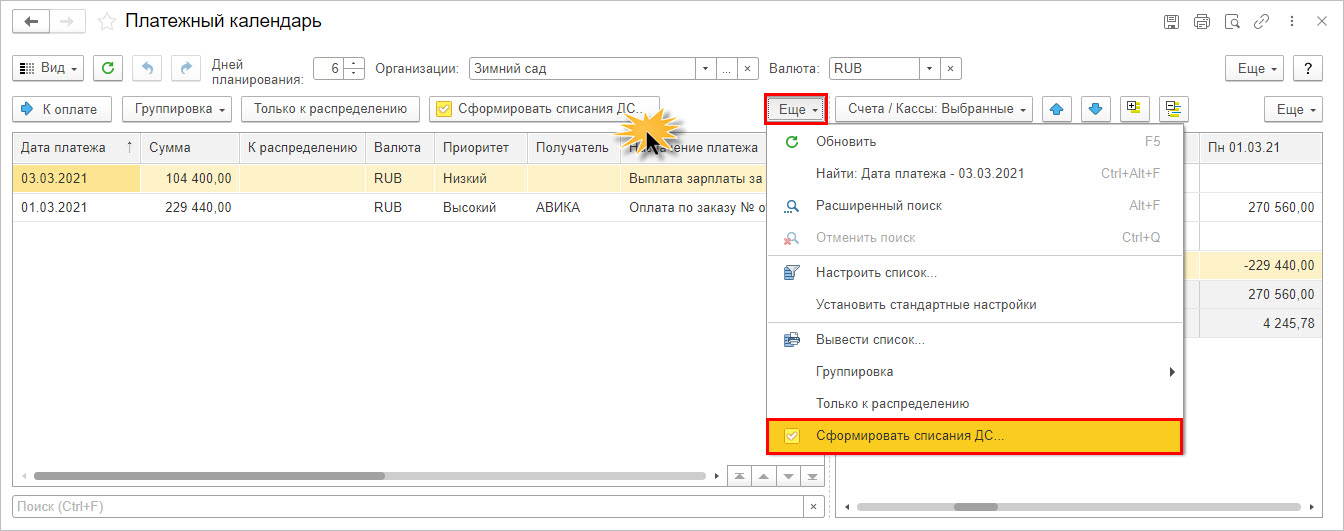

Автоматическая генерация платежных поручений

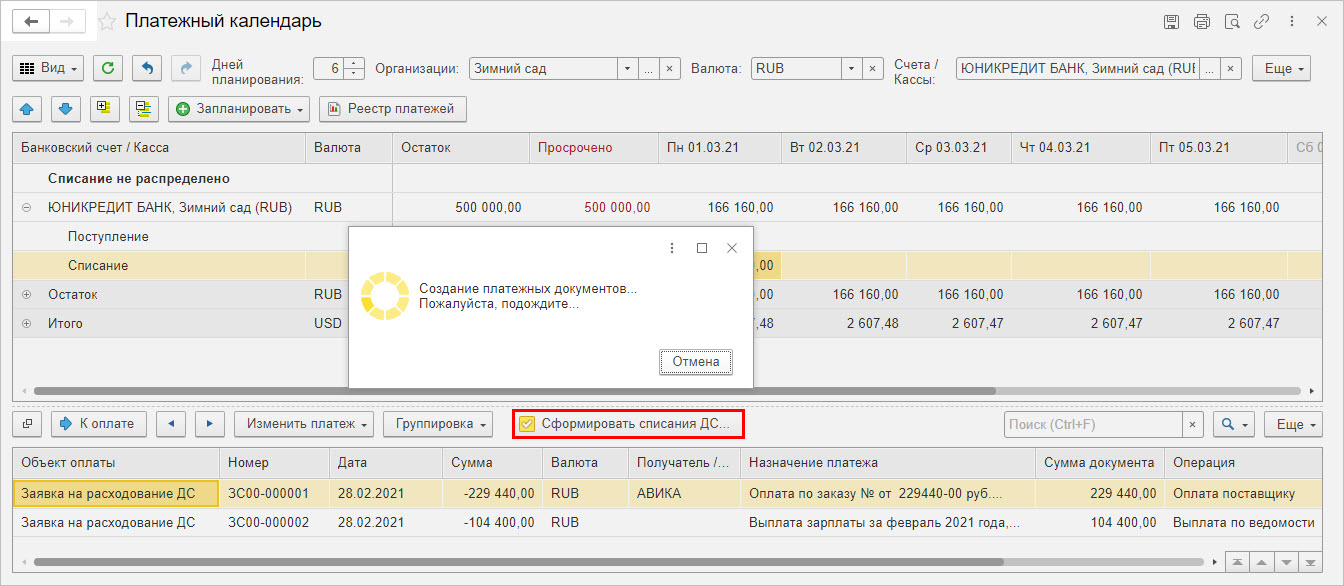

![Рис.41 Подтверждение операции расхода денег]()

Рис.41 Подтверждение операции расхода денег

![Рис.42 Подтверждение операции расхода денег]()

Рис.42 Подтверждение операции расхода денег

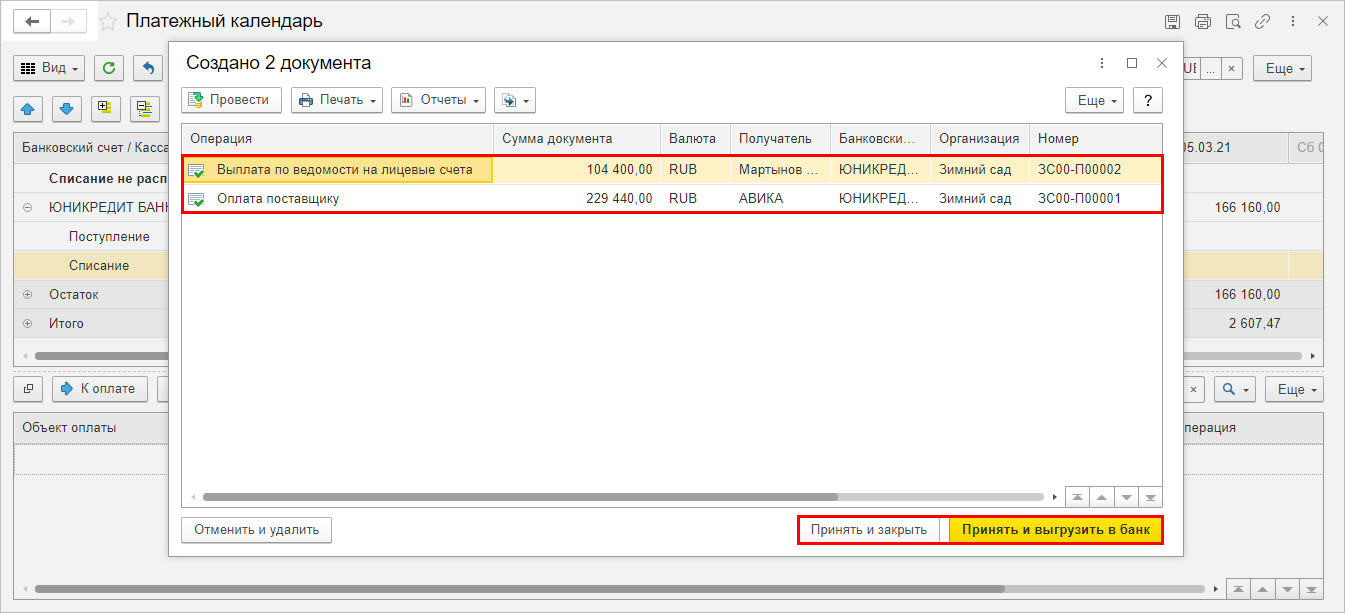

![Рис.43 Выгрузка]()

Рис.43 Выгрузка

После выполнения данной операции из ПК данные суммы и заявки исчезнут.

![Рис.44 Платежный календарь – оплаты исполнены]()

Рис.44 Платежный календарь – оплаты исполнены

Проводить согласование этих операции можно через 1С:Документооборот, но это потребует выгрузки документов в 1С:ERP, то есть интеграция баз.

Преимущества работы с ПК в 1С:ERP

Формирование графика циркуляции финансовых средств в программе:

Применяя такой инструмент, как ПК, проще оптимизировать бюджетирование фирмы, иметь несколько подстраховочных вариантов при работе с клиентами и поставщиками, совершенствовать управление в целом. Все это повышает надежность бизнеса и привлекательность в глазах партнеров и инвесторов.

Отчет Реестр документов, можно вывести, за некоторым исключением, из любого списка (журнала) документов, например:

- Банковские выписки;

- Кассовые документы;

- Реализация (акты, накладные);

- Счета-фактуры выданные;

- Корректировка реализации;

- Поступление (акты, накладные);

- Счета-фактуры полученные;

- Корректировка поступления;

- Отчеты производства за смену;

- Документы по ОС;

- Документы по НМА;

- Журнал операций и т. д.

Отчет Реестр документов формируется по одноименной команде, доступ к которой осуществляется из командной панели формы списка.

При формировании отчета полностью повторяются настройки списка документов, из которого он вызван:

- период отчета;

- сортировка колонок;

- установленные отборы.

По умолчанию в отчете отображаются только значимые реквизиты. Вывод остальных полей, которые есть в списке, можно задать настройках отчета на закладке Оформление.

В следующий раз отчет из списка будет сформирован с указанными настройками.

Установить в Реестре документов стандартные настройки можно с помощью одноименной кнопки на закладке Оформление в настройках отчета.

5.1 В Сводном отделе платежей и операций Операционного управления в установленном порядке определяются работники, ответственные за подготовку и оформление реестров направленных платежей и за организацию осуществления платежей (далее - специалисты по электронному документообороту).

5.2 При поступлении оформленных платежных документов на бумажном носителе и в электронном виде специалист по электронному документообороту:

проверяет наличие на платежных документах на бумажном носителе штампа "ПРОВЕРЕНО", даты, подписи исполнителя, подписи начальника (уполномоченного лица) Отдела операций по лицевым счетам главных распорядителей средств федерального бюджета Операционного управления и/или Отдела зарубежных платежей и операций Операционного управления;

сверяет платежный документ на бумажном носителе с его электронным образом в прикладном программном обеспечении.

В случае невыполнения процедуры проверки возвращает платежные документы на бумажном носителе исполнителю, а платежные документы в электронном виде аннулирует с указанием причин аннулирования.

В случае выполнения процедуры проверки оформляет в прикладном программном обеспечении реестр направленных платежей.

5.3 При поступлении оформленных платежных документов только в электронном виде, без бумажного носителя, специалист по электронному документообороту:

проверяет наличие и действительность электронной цифровой подписи работника Управления финансового прогнозирования и управления единым казначейским, ответственного за оформление платежного документа, достоверность сертификата электронной цифровой подписи и соответствие полномочий подписавшего лица.

В случае невыполнения процедуры проверки аннулирует платежные документы в электронном виде с указанием причин аннулирования.

В случае выполнения процедуры проверки оформляет в прикладном программном обеспечении реестр направленных платежей.

5.4 При оформлении реестра направленных платежей специалист по электронному документообороту дополнительно проверяет правильность заполненных реквизитов в платежных документах на соответствие требованиям Банка России. Проверка осуществляется с использованием специализированного прикладного программного обеспечения, рекомендованного Банком России.

5.5 В случае невыполнения процедуры проверки правильности заполненных реквизитов в платежных документах, реестр направленных платежей аннулируется с указанием причин аннулирования. Платежные документы, оформленные на бумажных носителях возвращаются специалистом по электронному документообороту по принадлежности с письменным обоснованием причин возврата.

5.6 В случае выполнения процедуры проверки правильности заполненных реквизитов в платежных документах специалист по электронному документообороту:

подписывает реестр направленных платежей электронной цифровой подписью;

передает платежные документы на бумажном носителе начальнику (уполномоченному лицу) Сводного отдела платежей и операций Операционного управления.

5.7 Начальник (уполномоченное лицо) Сводного отдела платежей и операций Операционного управления:

проверяет наличие и действительность электронной цифровой подписи специалиста по электронному документообороту, достоверность сертификата электронной цифровой подписи и соответствие полномочий подписавшего лица;

проверяет полноту и правильность оформления реестра направленных платежей на соответствие платежным документам;

подписывает реестр направленных платежей электронной цифровой подписью;

возвращает платежные документы на бумажном носителе специалисту по электронному документообороту.

5.8 В случае невыполнения процедуры проверки начальник (уполномоченное лицо) Сводного отдела платежей и операций Операционного управления возвращает специалисту по электронному документообороту платежные документы на бумажном носителе с указанием причин возврата и аннулирует реестр направленных платежей с указанием причин аннулирования.

5.9 В Управлении финансового прогнозирования и управления единым казначейским счетом в установленном порядке определяются работники, ответственные за проверку реестра направленных платежей.

5.10 Работник Управления финансового прогнозирования и управления единым казначейским счетом, ответственный за проверку реестра направленных платежей:

проверяет наличие и действительность электронной цифровой подписи начальника (уполномоченного лица) Сводного отдела платежей и операций Операционного управления, достоверность сертификата электронной цифровой подписи и соответствие полномочий подписавшего лица;

проверяет сумму реестра направленных платежей на соответствие сумме остатков средств на счете Федерального казначейства;

подписывает реестр направленных платежей электронной цифровой подписью.

5.11 В случае невыполнения процедуры проверки работник Управления финансового прогнозирования и управления единым казначейским счетом, ответственный за проверку реестра направленных платежей, аннулирует реестр направленных платежей с указанием причин аннулирования.

5.12 В Управлении бюджетного учета и отчетности Федерального казначейства (далее - Управление бюджетного учета и отчетности) в установленном порядке определяются работники, ответственные за проверку реестра направленных платежей.

5.13 Работник Управления бюджетного учета и отчетности, ответственный за проверку реестра направленных платежей:

проверяет наличие и действительность электронной цифровой подписи работника Управления финансового прогнозирования и управления единым казначейским счетом, ответственного за проверку реестра направленных платежей, достоверность сертификата электронной цифровой подписи и соответствие полномочий подписавшего лица;

проверяет правильность оформления реестра направленных платежей;

в случае необходимости запрашивает у специалиста по электронному документообороту документы, являющиеся основанием для проведения платежей;

подписывает реестр направленных платежей электронной цифровой подписью.

5.14 В случае невыполнения процедуры проверки работник Управления бюджетного учета и отчетности, ответственный за проверку реестра направленных платежей, аннулирует реестр направленных платежей с указанием причин аннулирования.

5.15 Работник Федерального казначейства, которому в соответствии с приказом Федерального казначейства предоставлено право электронной цифровой подписи реестра направленных платежей в системе АСБР-Москва (далее - администратор абонентского пункта системы АСБР-Москва Федерального казначейства):

проверяет наличие и действительность электронной цифровой подписи работника Управления бюджетного учета и отчетности, ответственного за проверку реестра направленных платежей, достоверность сертификата электронной цифровой подписи и соответствие полномочий подписавшего лица;

проверяет правильность осуществления платежа;

подписывает реестр направленных платежей электронной цифровой подписью.

5.16 В случае невыполнения процедуры проверки администратор абонентского пункта системы АСБР-Москва Федерального казначейства аннулирует реестр направленных платежей с указанием причин аннулирования.

5.17 Специалист по электронному документообороту проверяет наличие соответствующих электронных цифровых подписей в реестре направленных платежей и передает подписанный и проверенный реестр направленных платежей через абонентский пункт системы АСБР-Москва Федерального казначейства в Банк России.

Работники Операционного управления, Управления финансового прогнозирования и управления единым казначейским счетом, Управления бюджетного учета и отчетности, администратор абонентского пункта системы АСБР-Москва Федерального казначейства, подписавшие реестр направленных платежей электронными цифровыми подписями, осуществляют проверку в системе электронного документооборота центрального аппарата Федерального казначейства информации о результатах приема и обработке платежных документов Банком России.

5.18 При получении от Банка России результатов обработки документов на осуществление платежей с извещением об отказе в исполнении всех или части платежных документов, указанных в реестре направленных платежей, специалист по электронному документообороту:

аннулирует реестр направленных платежей с указанием причин аннулирования;

оформляет и визирует на бумажном носителе извещение об отказе;

передает исполнителю и/или работнику, ответственному за подготовку платежного документа, отказанные Банком России платежные документы на бумажном носителе с копией извещения об отказе, передает работнику Сводного отдела платежей и операций Операционного управления, ответственному за формирование дела с документами операционного дня, извещение об отказе.

5.19 При получении от Банка России результатов обработки документов на осуществление платежей с извещением о приеме к исполнению платежных документов, указанных в реестре направленных платежей, специалист по электронному документообороту:

подтверждает принятие Банком России реестра направленных платежей;

оформляет и визирует на бумажном носителе извещение о принятии;

передает работнику Сводного отдела платежей и операций Операционного управления, ответственному за формирование дела с документами операционного дня, извещение о принятии.

5.20 Копия реестра направленных платежей с электронными цифровыми подписями сохраняется в архиве электронных документов.

5.21 Специалист по электронному документообороту на следующий рабочий день после совершения операций Банком России:

осуществляет прием из Банка России и запись в базу данных документов на осуществление платежей, подтверждающих проведение операций по счетам Федерального казначейства;

осуществляет проверку платежных документов на соответствие полученной банковской выписке и их подтверждение в прикладном программном обеспечении ("квитовку" выписки);

проставляет на первом и втором (первом - для платежных документов, указанных в пунктах 2.4. и 3.4 настоящего Порядка) экземплярах платежных документов на бумажном носителе штамп "ПРОВЕДЕНО", дату и подпись;

распечатывает на бумажном носителе реестр направленных платежей и визирует его;

передает реестры финансирования расходов бюджета Союзного государства, платежные документы и реестр направленных платежей на бумажном носителе со штампом "ПРОВЕДЕНО" работнику Сводного отдела платежей и операций Операционного управления, ответственному за формирование дела с документами операционного дня.

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

Читайте также: