Как сделать проводки по амортизации

Проверяем проводки

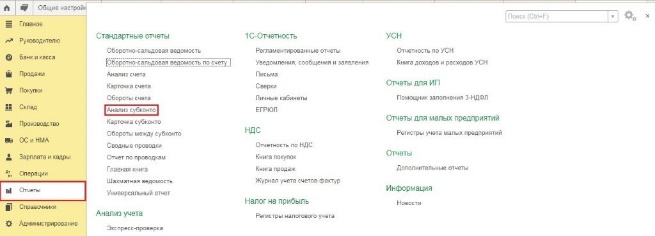

В нашем примере по первому автомобилю амортизация в текущем месяце почему-то не рассчитана. Но мы видим, что обороты по счету 01 и 02 – разные, не совпадают. Это значит, объект еще полностью не самортизировали и должна быть веская объективная причина, чтобы амортизацию не начислять. Если она есть – все в порядке. Иначе придется исправлять ситуацию. Подробнее об этом – чуть ниже.

Второй автомобиль уже полностью самортизировали, это видно по сальдовым оборотам на счетах 01 и 02 – они совпадают.

По ноутбуку и шкафу вопросов не возникает – амортизация идет.

Устанавливаем причины остановленной амортизации и исправляем ошибки, если они есть

Ситуация

Что делать

ОС находится на консервации

Убедиться, что на самом деле ОС на консервации. Это объективная причина не делать амортизационные отчисления.

ОС в ремонте или на реконструкции

Убедиться, что на самом деле ОС ремонтируют или реконструируют. Это объективная причина не делать амортизационные отчисления.

Создайте резервную копию программы и измените время создания документов на корректное

Два варианта решения.

Второй: создать резервную копию базы и изменить данные документа на верные. Если хозяйственная операция была в прошлом периоде, то нужно будет заново закрыть месяц.

Довольно сложно найти такое предприятие, которое не имело бы у себя на балансе основных средств: без них невозможно организовать производственный процесс, они служат более 12 месяцев и имеют внушительную стоимостную оценку. Их приобретение – как правило, это существенные инвестиции, которые окупятся только в процессе их эксплуатации и с течением времени. Как же учесть затраты по приобретенному дорогостоящему имуществу в бухучете и правильно рассчитать прибыль? Они учитываются равномерно, путем зачисления амортизации. Как произвести начисление амортизации основных средств в 1С* вы узнаете из этой статьи. Данный процесс посмотрим на примере программы 1С:Бухгалтерия, редакция 3.0.

*Главное условие при этом – ОС поступило в организацию, было принято к учету и введено для эксплуатации.

Поступление, принятие и ввод в эксплуатацию ОС

Рис.1 Поступления основных средств

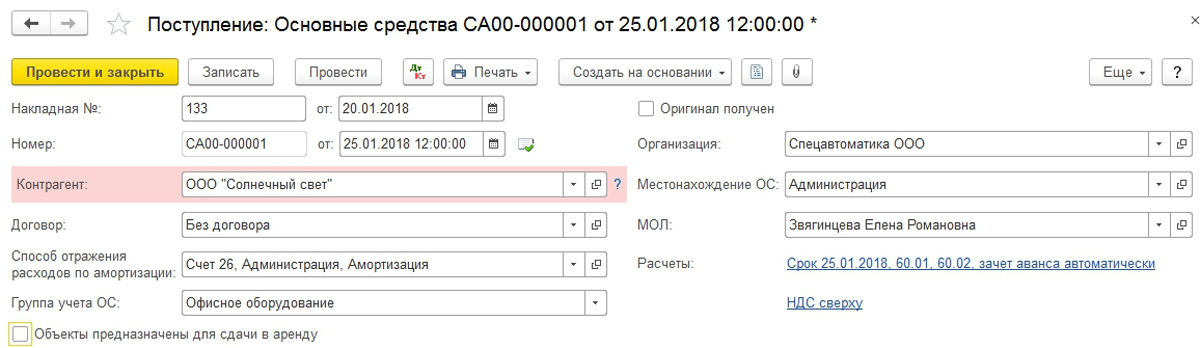

В документе обязательно заполняются шапка, табличная часть и подвал.

В шапке документа указываются:

- Номер и дата накладной поставщика;

- Наименование контрагента-поставщика;

- Договор между организацией и контрагентом;

- Местонахождение ОС, как подразделение организации;

- Материально-ответственное лицо, как физическое лицо, получающее основное средство;

- Группа учета ОС – выбирается из предложенного предопределенного списка.

Рис.2 Шапка документа

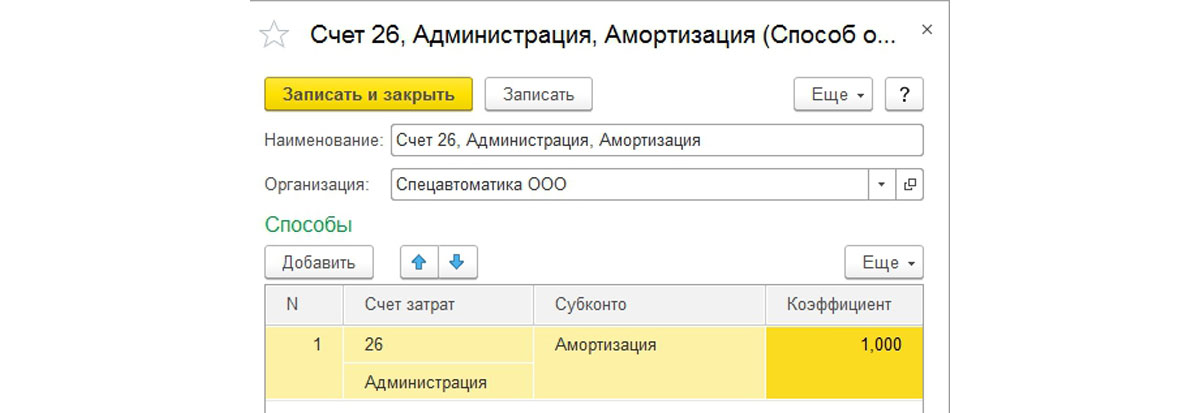

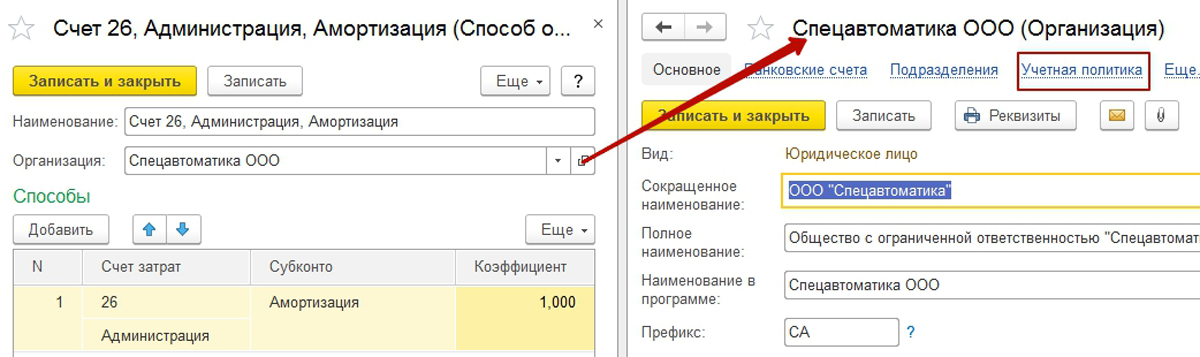

Рис.3 Способ отражения расходов по амортизации

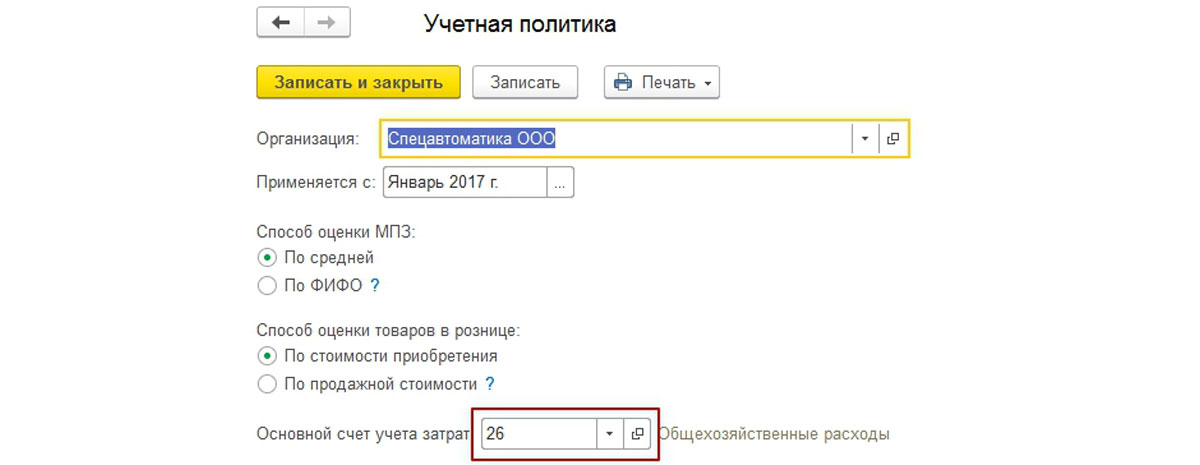

Рис.4 Переход к УП

Рис.5 Заменить счет затрат

Тут счет затрат можно заменить на любое необходимое значение – 20, 23, 25, 29, 44, 91.

После установки нужного счета затрат потребуется заполнить все элементы аналитики:

- Для счетов 20, 23, 29 – подразделения, номенклатурные группы, статьи затрат;

- Для счетов 25, 26 – подразделения, статьи затрат;

- Для счета 44 – статьи затрат;

- Для счета 91.02 – статьи прочих расходов.

Рис.6 Отражение долей

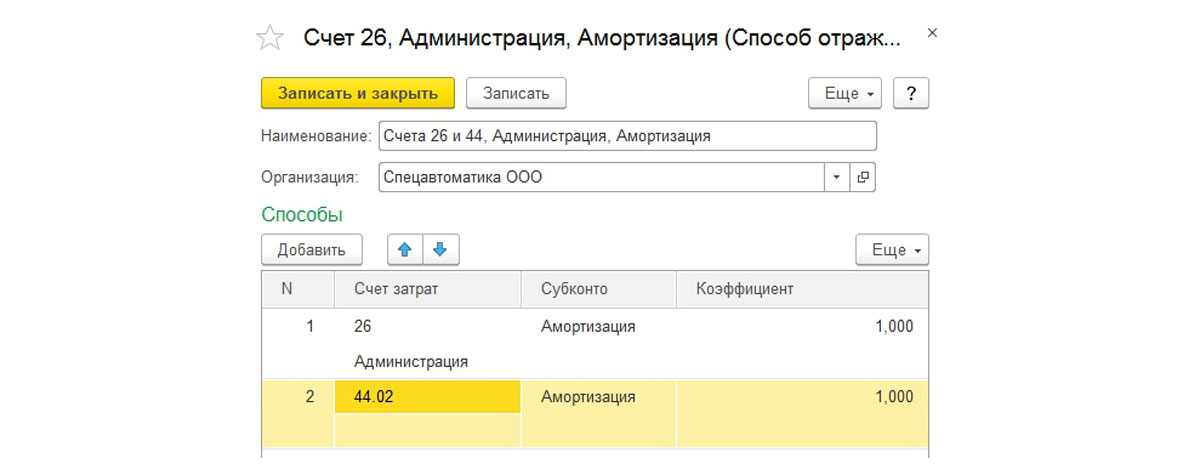

В приведенном примере значения коэффициентов равны единицам, они означают, что амортизация будет поровну/пополам разделена и начислена между затратными счетами 26 и 44.

Так можно управлять соотношениями сумм зачисленной амортизации по объекту ОС.

Заполним таблицу поступления.

Рис.7 Создание новой строки

В этой строке необходимо заполнить объект, выбрав или создав его в одноименном справочнике.

Рис.8 Заполняем объект

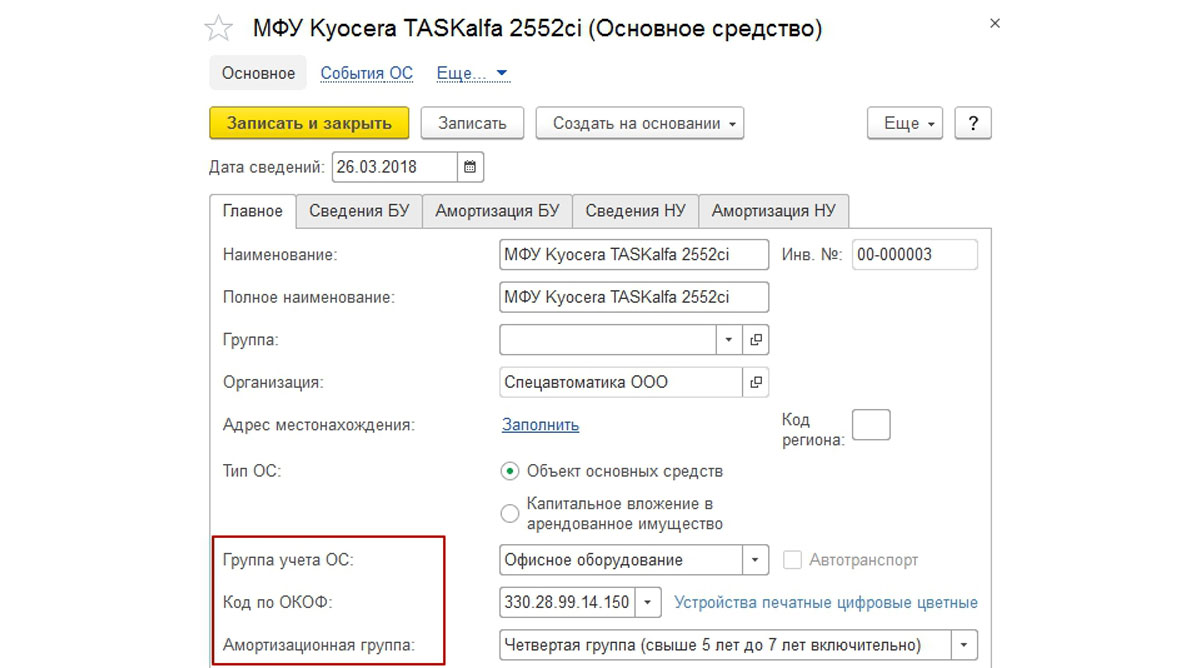

Для корректного начисления нужно заполнить в карточке группу учета ОС, код общероссийского классификатора основных фондов (ОКОФ)* и амортизационную группу.

*ОКОФ должен быть предварительно загружен в систему из внешнего файла, который поставляется с пакетом установки конфигурации.

Завершается заполнение табличной части указанием стоимости основного средства, ставки НДС, срока полезного использования.

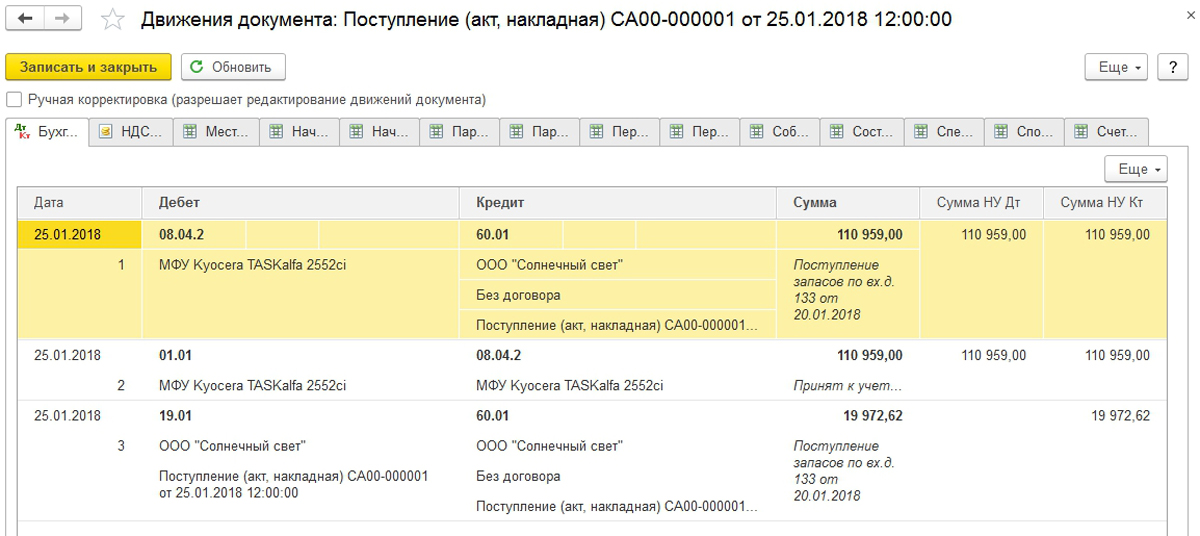

Рассматриваемый документ предусматривает регистрацию поступления внеоборотного актива, принятие на учет и введение ОС в эксплуатацию. После проведения документа будут сформированы следующие проводки:

Рис.9 Проводки

В рассматриваемом примере ОС используется в хоздеятельности, поэтому можно переходить к следующему шагу.

Начисление амортизации основных средств в 1С

ОС переносят свою стоимость на расходы организации постепенно, путем начисления амортизирования с месяца, следующего за месяцем ввода ОС в эксплуатирование.

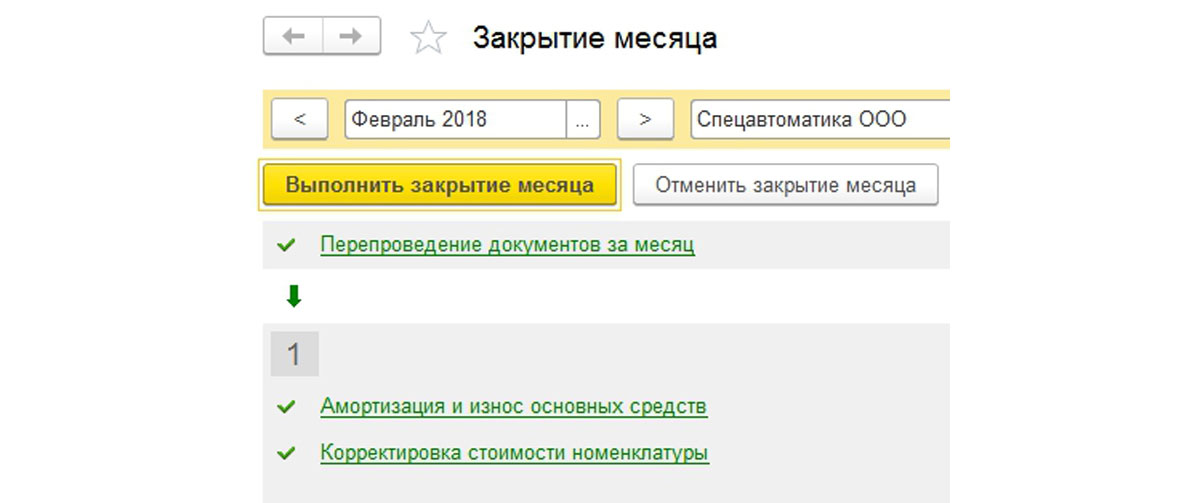

Рис.10 Закрытие месяца

Закрытие месяца – это рабочее место, помощник пользователя, в котором содержится список всех необходимых регламентных операций. Если какая-либо операция не отображается в помощнике, значит, в учетной системе отсутствует необходимость ее выполнения.

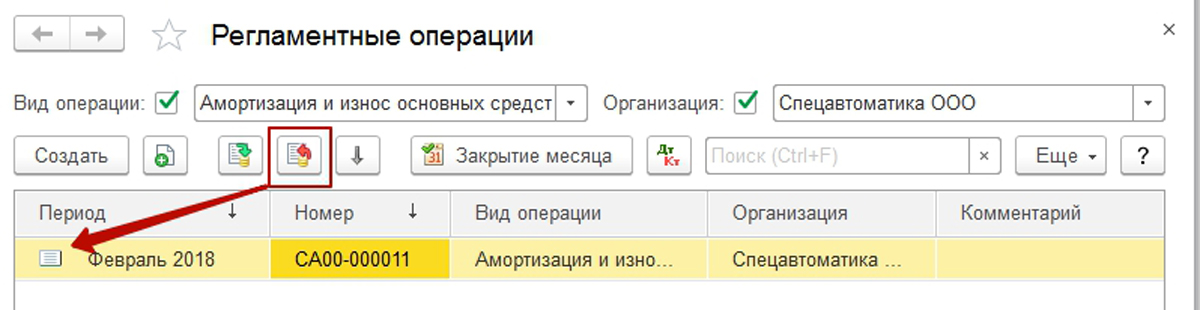

Рис.11 Амортизация и износ основных средств

Рис.12 Правильно рассчитанная амортизация

Рис.13 Показать проводки

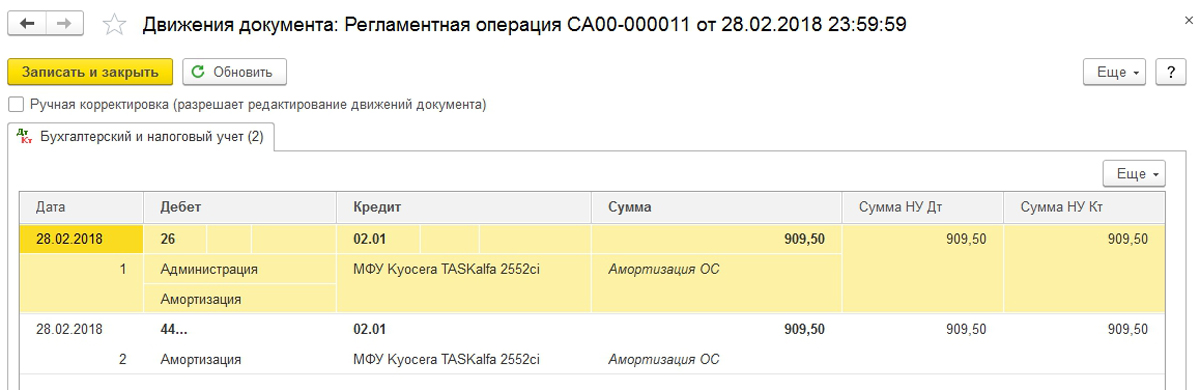

Вот так выглядят проводки для нашего основного средства, приобретение которого мы рассматриваем в данной статье.

Рис.14 Проводки для основного средства

Вспомним, что способ отражения расходов по амортизации содержал для нашего основного средства два счета затрат – 26 и 44. Амортизация между счетами должна была разделиться поровну, потому что в способе указаны одинаковые коэффициенты для каждой из двух строк.

Принимая во внимание, что первоначальная стоимость ОС составила 110 959 руб. (в стоимость не включается НДС), а также срок полезного использования, равный 61 месяцу, при линейном методе начисления амортизации, ежемесячная ее сумма составит – 1 819 руб., то есть на каждый счет затрат приходится по 909 руб. 50 коп.

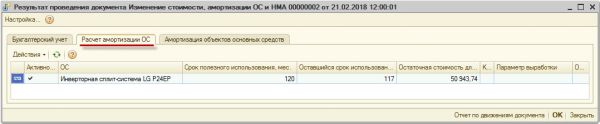

Рис.15 ОС и НМА

После нажатия на команду в системе будет открыт список регламентных операций по начислению.

Рис.16 Список регламентных операций по начислению

Рис.17 Отменить операцию

Отмененная операция отмечается пиктограммой в виде белого листа.

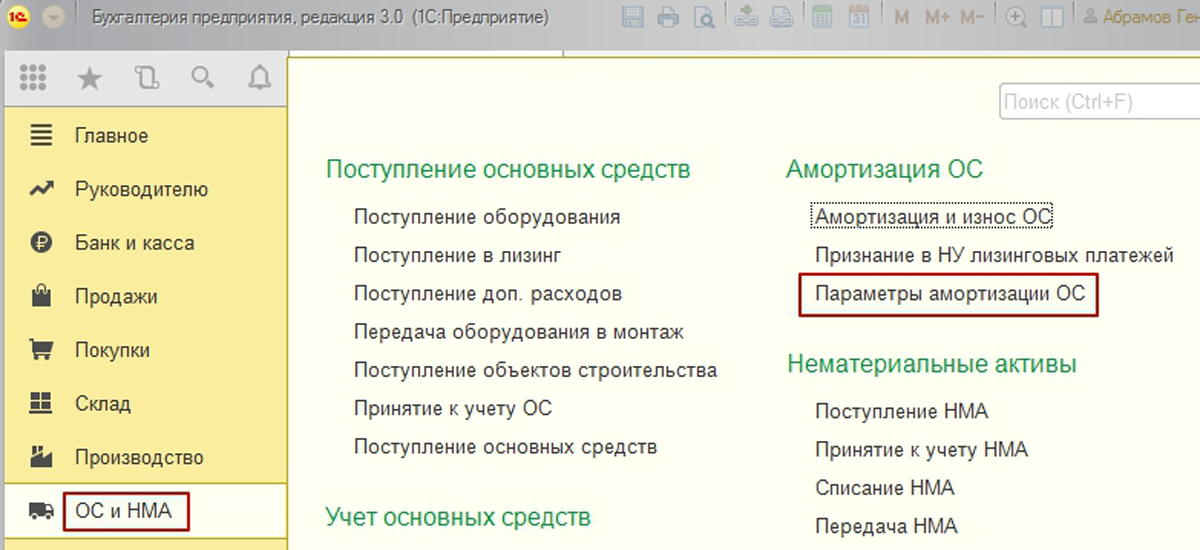

Как изменить начисление амортизации в 1С 8.3

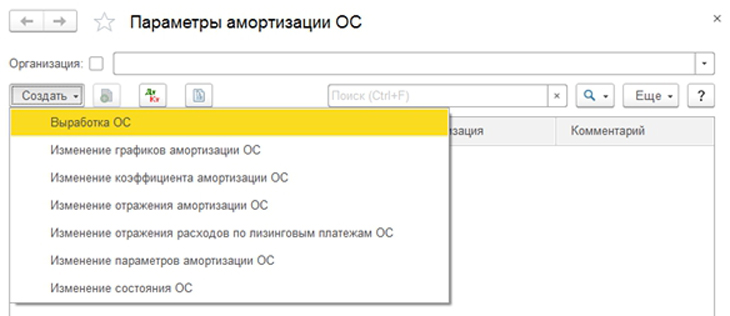

Рис.18 Изменить параметры амортизации ОС

В нем имеется возможность для создания специализированных документов, связанных с особенностями этих начислений. В то же время с их помощью можно разобраться, как изменить начисление амортизации в 1С 8.3.

Рис.19 Как изменить начисление амортизации в 1С 8.3

Используя данные документы, следует обязательно учитывать их существенную особенность – они влияют на расчет амортизирования с месяца, следующего за месяцем их регистрации в системе. Если у вас остались вопросы, свяжитесь с нашими специалистами по сопровождению 1С, мы с радостью вам поможем!

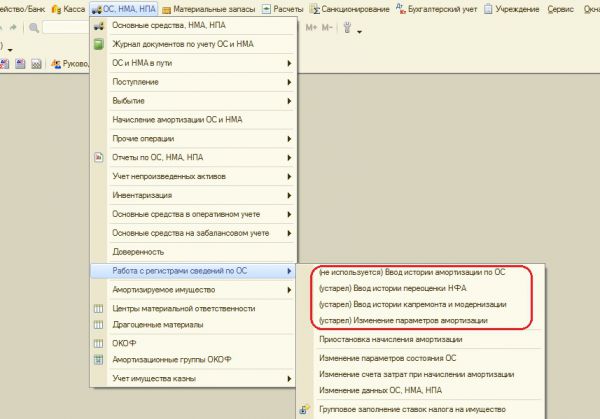

Не так давно, следуя изменениям законодательства, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 произошли изменения, и несколько документов, предназначенных для корректировки параметров амортизации, перестали использоваться. Какие же документы теперь нужно использовать вместо устаревших?

- Операция - Изменение амортизации (106, 109, 401.20 – 104) задает реквизиты табличной части закладки Основные средства.

- Первичный документ (Вид документа, Номер, от) - данные документа-основания.

- КФО, вид НФА - параметры отбора объектов в табличную часть документа.

- В поле Отбор по гиперссылке можно задать дополнительные условия отбора объектов.

- Вид движения НФА - значение, необходимое для отражения оборота по изменению суммы амортизации в форме регламентированной отчетности 0503768 "Сведения о движении нефинансовых активов". Рекомендуем указать значение Прочее изменение.

На закладке Основные средства следует подобрать в таблицу объекты ОС (кнопки , Подбор или Заполнить), срок полезного использования которых требуется уточнить.

- По объекту будут указаны данные в подстроках до изменения: и после изменения:.

- В подстроке после изменения: следует установить верный Срок полезного использования и Сумму амортизации, которая должна быть начислена за период, в котором был произведен неверный расчет.

В примере изменен срок и сумма амортизации. Проводки, сформированные документом, представлены на рис.4

Изменение срока полезного использования, расчета амортизации ОС отразится в инвентарной карточке (рис. 6), которую можно распечатать:

- из режима просмотра элемента справочника Основные средства, НМА, НПА;

- с помощью обработки Групповая печать инвентарных карточек (ОС, НМА, НПА - Отчеты по ОС, НМА, НПА).

Начиная с месяца обнаружения и исправления ошибки в данных бухгалтерского учета, амортизация будет рассчитываться по новым заданным параметрам (рис. 7).

Данный документ формирует проводки по дебету счёта 401.10 и кредиту счета 101.36.

Читайте также: