Как сделать исправление в налоговом учете

Корректировка бухгалтерской отчетности за прошлый период — это исправление ошибки в балансе или приложениях к нему после сдачи в ИФНС или уполномоченные органы. Для разных ситуаций алгоритм отличается.

Правила и сроки утверждения финансовых отчетов

В соответствии с законом №402-ФЗ, бухотчетность подписывается главным бухгалтером и руководителем компании. Также свою подпись ставит руководитель экономической службы, если в отчетах присутствуют аналогичные сведения. Затем отчеты утверждаются владельцами (собственниками, учредителями, акционерами) фирмы.

Напомним, что обычный срок сдачи финотчетов в ФНС — до 31 марта года, следующего за отчетным. Аналогичный срок установлен и для иных контролирующих госорганов, например, Минюста. Для утверждения финотчетов установлены иные даты. Так, например, учредители ООО должны провести утверждение в марте или апреле года, следующего за отчетным. А вот собственники акционерных обществ вправе провести данную процедуру еще позже — с марта по июнь включительно.

Следовательно, в большинстве случаев в ФНС предоставляются сведения, которые еще не прошли процедуру утверждения, регламентированную в законе №402-ФЗ. Таким образом, становится закономерным вопрос, можно ли сдать корректирующую бухгалтерскую отчетность за 2020 год, если обнаружена существенная погрешность в учете, — это зависит от того, утвержден баланс и остальные формы или еще нет. После того как бухотчетность утверждена владельцами компании, вносить исправления нельзя. Разрешается сдать заново только бухгалтерскую отчетность, которая еще не прошла утверждение.

Актуальные бланки всех отчетов найдете в КонсультантПлюс. Используйте бесплатный доступ, чтобы скачать нужные и правильно их заполнить.

Степень существенности ошибок

Все ситуации, когда вносятся исправления, касаются только существенных ошибкок. Если бухгалтер нашел незначительную помарку или неточность, то, независимо от срока выявления, исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается и новые исправительные финотчеты не составляются.

Следовательно, можно ли подать корректировку годовой бухгалтерской отчетности при незначительной помарке? Нет, нельзя. Исправления вносятся только по существенным ошибкам.

В ПБУ 22/2010 сказано, что существенной признается ошибка, которая в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки определяется организацией самостоятельно с учетом ее величины и характера соответствующей статьи (статей) бухгалтерской отчетности.

Порядок определения существенности закрепляют в учетной политике:

Чтобы внести корректировку в учетные данные, применяется ретроспективный метод пересчета. Иными словами, все показатели финотчетов подлежат пересчету с условием, как если бы выявленная ошибка никогда бы не совершалась. Субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Корректировка после сдачи отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Приказ Минфина от 28.06.2010 №63н, или ПБУ 22/2010 устанавливает ключевые правила корректировки бухотчетности после отчетной даты.

Алгоритм действия зависит от даты выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Отметим, что корректировка бухгалтерской отчетности проводится по аналогии.

Дата выявления ошибки

Ситуация №1. Нашли ошибку до или во время составления финотчетности

В таком случае бухгалтер вносит корректирующие записи в отчетном периоде. Иными словами, если ошибка найдена в момент составления бухгалтерской отчетности, то неверная запись (операция, проводка) исправляется. Следовательно, в отчет войдут корректные данные, и корректировка бухгалтерской отчетности после сдачи в налоговую не потребуется.

Ситуация №2. Неточность выявлена до сдачи финансовой отчетности в ФНС

Ситуация № 3. Корректировка бухгалтерской отчетности после направления в ИФНС

Порядок внесения изменений и предоставления исправляющей финотчетности зависит от конечного получателя, то есть от того, кому адресован исправленный экземпляр отчета.

Если отчитываемся в ФНС, то действуйте в соответствии с установленными алгоритмами заполнения отчетных форм. Иными словами, при подготовке корректирующего финотчета используйте тот же бланк и те же правила заполнения, что и при первичной отправке информации в ФНС.

Если сдана некорректная бухгалтерская отчетность, сопроводите ее пояснительной запиской. В документе раскройте следующую информацию:

- характер выявленной ошибки;

- сумму отклонений в денежном выражении, а при необходимости и в количественном выражении;

- способ исправления.

Информацию раскройте по каждой статье бухучета, в которой были выявлены значительные неточности. Такую пояснительную записку направляют в ФНС вместе с корректировками.

Подборка наиболее важных документов по запросу Исправление ошибок прошлых лет по налогам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Исправление ошибок прошлых лет по налогам

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 283 "Перенос убытков на будущее" главы 25 "Налог на прибыль организаций" НК РФ

(Юридическая компания "TAXOLOGY") Налогоплательщик в налоговой декларации за 2018 год отразил корректировку налоговой базы на выявленные ошибки (искажения), относящиеся к прошлым налоговым периодам, приведшие к излишней уплате налога. Данная сумма представляла собой безнадежную к взысканию сумму задолженности перед налогоплательщиком третьего лица, сведения о котором были исключены из ЕГРЮЛ в 2016 году. Налоговый орган полагал, что спорная сумма могла быть отражена только в налоговой декларации за 2016 год. Суд признал правомерным отражение спорной суммы в налоговой декларации 2018 года. ВС РФ отметил, что возможность перерасчета налоговой базы не ограничивается только случаями получения налогоплательщиком положительного финансового результата (прибыли) в периоде возникновения ошибки (искажения) и не обуславливается излишней уплатой налога исключительно в этот период, поскольку такие ограничения не вытекают ни из буквального содержания абз. 3 п. 1 ст. 54 НК РФ. Не включение расходов в налогооблагаемую базу в периоде, в котором они возникли, могло привести в этом периоде либо к завышению налогооблагаемой прибыли и переплате налога на прибыль (при положительном финансовом результате по итогам налогового периода), либо к занижению убытка (при отрицательном финансовом результате). В данном случае увеличение убытка за 2016 год на сумму вновь выявленных расходов не могло привести к неуплате налога за названный налоговый период, и с учетом установленного ст. 283 НК РФ права налогоплательщика на перенос накопленного убытка должно повлечь за собой излишнюю уплату налога в 2017 - 2018 годах, что свидетельствует о соблюдении налогоплательщиком условий, указанных в абз. 3 п. 1 ст. 54 НК РФ.

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 54 "Общие вопросы исчисления налоговой базы" НК РФ

(Юридическая компания "TAXOLOGY") В налоговой декларации за 2018 год общество отразило корректировку налоговой базы на выявленные ошибки (искажения), относящиеся к прошлым налоговым периодам, приведшие к излишней уплате налога. Данная сумма представляла собой безнадежную к взысканию задолженность перед налогоплательщиком организации, ликвидированной в 2016 году. Налоговый орган пришел к выводу о неправомерном отражении налогоплательщиком спорной суммы в декларации за 2018 год, поскольку безнадежная к взысканию задолженность должна была быть списана обществом с учета в 2016 году при ликвидации контрагента и в том же налоговом периоде учтена для целей налогообложения. ВС РФ признал правомерным отражение задолженности в декларации за 2018 год. ВС РФ указа, что судебная практика исходит из правомерности перерасчета в текущем налоговом периоде налоговой базы, если ранее допущенные ошибки (искажения) не имеют негативных последствий для казны, при этом возможность перерасчета налоговой базы не ограничивается только случаями получения налогоплательщиком положительного финансового результата (прибыли) в периоде возникновения ошибки (искажения) и не обуславливается излишней уплатой налога исключительно в этот период, поскольку такие ограничения не вытекают из абз. 3 п. 1 ст. 54 НК РФ. Вне зависимости от финансового результата деятельности налогоплательщика (прибыль или убыток), полученного в периоде возникновения ошибки (искажения), для целей применения абз. 3 п. 1 ст. 54 НК РФ значение имеет влияние допущенной ошибки (искажения) на состояние расчетов с бюджетом в этом и (или) последующих периодах - до периода, в котором налогоплательщиком заявлен перерасчет. В данном случае увеличение убытка за 2016 год на сумму вновь выявленных расходов не могло привести к неуплате налога, с учетом установленного ст. 283 НК РФ права налогоплательщика на перенос накопленного убытка должно повлечь за собой излишнюю уплату налога в 2017 - 2018 годы, что свидетельствует о соблюдении налогоплательщиком условий, указанных в абз. 3 п. 1 ст. 54 НК РФ.

Бухгалтеры приступили к подготовке отчёта за 2020 год. Для этого нужно сверить и проанализировать исходные данные за весь прошедший год. Рассмотрим, как поступить, если при такой проверке обнаружили ошибку.

Существенные и несущественные ошибки

Существенность ошибки — это вероятность того, что она повлияет на экономические решения пользователей отчётности: собственников бизнеса, руководителей компании, инвесторов и т.п.

Правила, по которым ошибка признается существенной, организация определяет самостоятельно и закрепляет в учётной политике (п. 3 ПБУ 22/2010). Компания может использовать, как количественные, так и качественные критерии.

Автоматизируем ваш учёт и отчётность за 10 минут

При количественной оценке ошибку считают существенной, если она превышает некоторую фиксированную сумму, либо опредёленный процент от статьи отчётности, суммы актива или обязательства. Оценка в процентах удобнее, так как фиксированную сумму придётся пересматривать, если изменятся обороты бизнеса.

На практике компании часто устанавливают критерий существенности в 5% от показателя отчётности (актива, обязательства) по аналогии с учётом доходов и расходов. Дело в том, что лимит 5% определен в ПБУ 9/99 и ПБУ 10/99 для отражения тех или иных видов доходов (расходов) в отдельных статьях. Но можно установить и любой другой лимит, как меньше 5%, так и больше.

Дело в том, что за искажение показателей отчётности более чем на 10% предусмотрен штраф в сумме до 20 тыс. руб., а при повторном нарушении виновный может быть дисквалифицирован на срок до 2 лет (ст. 15.11 КоАП).

Чтобы учесть все факторы, удобно использовать комбинированный вариант, т.е. зафиксировать и абсолютный, и относительный критерий. Тогда ошибка признается существенной при достижении любого из них.

Пример формулировки для учётной политики:

Ошибку следует признать существенной, если выполняется любое из двух условий:

- Искажение учётных данных превышает ____ тыс. руб.*

- Размер ошибки составляет ___% и более от стоимости актива (обязательства) или показателя бухгалтерской отчётности.*

При качественной оценке существенность определяют в зависимости от конкретной статьи отчёта. Например, у компании есть основная деятельность — производство, и дополнительная — сдача в аренду неиспользуемых площадей. Тогда можно указать в учётной политике, что ошибки, которые относятся к доходам и расходам по аренде, всегда будут несущественными.

Пример 1. В феврале 2021 года после подписания отчётности за 2020 год бухгалтер обнаружил, что в ноябре 2020 года не была начислена амортизация по одному из станков на сумму 5 000 руб. Согласно учётной политике организации такая ошибка не признаётся существенной. Поэтому бухгалтер сделал февралём 2021 года исправительную проводку ДТ 91.2 КТ 02 на 5 000 руб.

Исправительную проводку в декабре отчётного года во всех перечисленных случаях нужно делать по тем счетам, которые соответствуют ошибочной операции.

Пример 2. Вернемся к примеру 1 и предположим, что в 2020 году ошибочно не была начислена амортизация станка на сумму в 50 000 руб. Такая ошибка превысила критерии существенности, установленные в компании. Поэтому бухгалтер сделал декабрём 2020 года исправительную проводку ДТ 20 КТ 02 на 50 000 руб. и внёс соответствующие изменения в бухгалтерскую отчётность за 2020 год.

Кроме того, при исправлении в текущем году существенных ошибок за прошлый год нужно провести ретроспективный пересчёт. Дело в том, что бухгалтерская отчётность включает в себя данные за несколько периодов. Поэтому при сдаче текущей бухгалтерской отчётности нужно будет заполнить соответствующие строки за прошлый период так, как будто бы ошибки не было

Компании, которые имеют право вести упрощенный бухучёт, могут упростить и исправление существенных ошибок (п. 9 ПБУ 22/2010):

Организация должна отразить в бухгалтерской отчётности информацию о существенных ошибках прошлых периодов, исправленных в отчётном периоде. Необходимо включить в пояснительную записку информацию о самой ошибке и о пересчёте данных за прошлые периоды. Акционерные общества, кроме того, должны указать информацию о корректировке данных по базовой и разводнённой прибыли на акцию (п. 15 ПБУ 22/2010).

Из-за технических ошибок при обработке первичных документов и счетов-фактур произошли задвоения сумм расходов, которые привели к завышению расходов признанных в налоговой базе по налогу на прибыль и вычетов по НДС в 2019 году.

Как можно осуществить исправление несущественной ошибки 2019 г., повлекшей за собой занижение налоговой базы по налогу на прибыль?

Бухучет

Существенность следует применять не к отдельной выявленной ошибке (т.к. каждая ошибка может быть незначительной, но в совокупности они могут оказывать существенное влияние на показатели отчетности), а ко всей совокупности выявленных ошибок периода.

Если ошибка признана существенной, то дополнительно необходимо произвести ретроспективный пересчет соответствующих показателей бухгалтерской отчетности предшествующих отчетных периодов (пп. 2 п. 9 ПБУ 22/2010). Под ретроспективным пересчетом понимается пересчет сравнительных показателей бухгалтерской отчетности путем исправления показателей бухгалтерской отчетности, как если бы ошибка предшествующего отчетного периода никогда не была допущена.

Ретроспективный пересчет производится в отношении сравнительных показателей начиная с того предшествующего отчетного периода, представленного в бухгалтерской отчетности за текущий отчетный год, в котором была допущена соответствующая ошибка. Отметим, что ретроспективный пересчет не производится в случаях, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

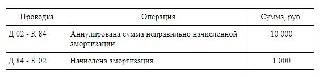

При завышении расходов в прошлом отчетном периоде (2019 году), в бухгалтерском учете текущего года (т.е. отчетного периода выявления ошибки) необходимо отразить прочий доход:

Дебет 60 (76) Кредит 19

В бухгалтерском учете на сумму корректировки стоимости задвоенных расходов по услугам в периоде выявления ошибки признается доход, который не учитывается для целей налогообложения прибыли. При этом производится корректировка налоговой базы по налогу на прибыль и суммы налога на прибыль за предыдущий год (за период, в котором услуги выполнены). В связи с этим в учете образуется постоянная разница и соответствующий ей постоянный налоговый доход (п. 4, п. 7 ПБУ 18/02). Сумма доначисленного за прошлый год налога на прибыль не формирует условный расход (условный доход) по налогу на прибыль текущего отчетного периода и, соответственно, текущий налог на прибыль.

При этом сумма доначисленного налога формирует в Отчете о финансовых результатах чистую прибыль (убыток) и отражается по отдельной статье (п.20, п.21, п. 22 ПБУ 18/02, приложения к Письму Минфина РФ от 28.12.2016 N 07-04-09/78875).

Следовательно, сумма доначисленного налога обособляется на отдельном субсчете или в аналитическом учете по счету учета прибылей и убытков (Дебет 99 Кредит 68).

Налог на прибыль

В случае, когда организация самостоятельно обнаружила ошибку, т.е. в первичной декларации выявлено неправомерное завышение расходов, из-за чего налог уплачен в меньшем размере или не уплачен вовсе, возникает обязанность подать уточненную декларацию за отчетный (налоговый) периоды в которых допущено занижение налога на прибыль или в декларации завышен убыток, предварительно уплатив недостающую сумму налога на прибыль и соответствующие ей пени (п. 1 ст. 81 НК РФ). Это необходимо сделать, чтобы избежать штрафа за неполную уплату налога. При этом важно погасить недоимку и пени до того, как инспекция зафиксирует ошибки в акте камеральной проверки или до получения вами информации о назначении выездной проверки этого периода.

Уточненная декларация по налогу на прибыль составляется по той же форме, что и первичная декларация (п.5 ст. 81 НК РФ).

Как следует из вопроса, в части НДС ошибка привела к занижению суммы налога, подлежащей уплате. В связи с чем организация обязана представить уточненные налоговые декларации за те налоговые периоды 2019 года, к которым относится искажение вычетов по НДС, предварительно уплатив недостающую сумму НДС и соответствующие ей пени (п. 1, пп. 1 п. 4 ст. 81 НК РФ).

При досрочном прекращении договора обязательного страхования в случаях, предусмотренных правилами обязательного страхования, страховщик возвращает страхователю часть страховой премии в размере доли страховой премии, предназначенной для осуществления страхового возмещения и приходящейся на не истекший срок действия договора обязательного страхования или сезонного использования транспортного средства (п. 4 ст. 10 Федерального закона N 40-ФЗ).

Если соответствующая страховая премия не была учтена страхователем в расходах, то ее возврат страховщиком не приводит к возникновению дохода, подлежащего налогообложению у страхователя (письмо Минфина РФ от 05.05.2014 N 03-03-06/1/20922).

Учитывая обязательный характер страхования гражданской ответственности владельцев транспортных средств, часть неиспользованной страховой премии, которую страховщик не вернул, может быть учтена страхователем в расходах (письмо Минфина РФ от 18.03.2010 N 03-03-06/3/6).

Если организация просрочила обращение в страховую компанию за возвратом страховой премии, то часть расходов по страховке, относящаяся к периоду от расторжения договора лизинга (с даты прекращения пользования автомобилем для извлечения дохода) до даты обращения за возвратом может быть оспорена, как экономически необоснованный расход (убытки, не отвечающие критериям ст. 252 НК РФ).

Читайте также: