Как оприходовать шкаф по частям

Едва ли какая-то компания обходится без офисной техники, мебели и других недорогих предметов обихода. Наши коллеги из журнала «Упрощенка» подготовили статью, из которой вы узнаете, как принять такое имущество на учет и какие налоги с его стоимости придется заплатить. А также о том, каким образом можно контролировать сохранность имущества после того, как вы его спишете

Наверное, у любой фирмы есть имущество, которое служит достаточно долгое время, явно больше года, но из-за низкой стоимости не является основным средством. Речь прежде всего идет о предметах мебели, принтерах, ксероксах, компьютерах. Такие объекты в бухучете отражают на счете 10 «Материалы» в составе материально-производственных запасов. А в налоговом учете при УСН относят на материальные расходы (подп. 5 п. 1 ст. 346.16 НК РФ).

Если у вас «упрощенка» с объектом доходы

Статья будет интересна всем «упрощенцам», поскольку малоценное имущество сопровождает любой бизнес.

После того как объекты списаны, они продолжают использоваться, а значит, нужно следить за их наличием в реале. Это не только требование пункта 3 ПБУ 5/01 «Учет материально-производственных запасов», но и прямой интерес самой фирмы — сохранить свое имущество.

О том, как вести налоговый и бухгалтерский учет «малоценки», а также о том, как контролировать ее сохранность внутри фирмы, вы узнаете из данной статьи.

Как отражать недорогие объекты в налоговом учете при УСН

В налоговом учете при УСН все имущество, которое стоит не более 40 000 руб., но используется фирмой более года, является материальными расходами (п. 1 ст. 257 НК РФ). Списывать его на затраты при «упрощенке» можно на основании подпункта 5 пункта 1 статьи 346.16 НК РФ. При этом еще нужно учитывать требования подпункта 3 пункта 1 статьи 254 НК РФ, где сказано, что инструменты, приспособления, инвентарь, приборы и другое имущество, не являющееся амортизируемым (в обиходе его часто по-прежнему называют МБП), включаются в состав материальных расходов в полной сумме по мере их ввода в эксплуатацию.

Суть вопроса

Имущество, служащее больше года, но не являющееся амортизируемым, в налоговом учете при УСН можно списать после того, как оно оплачено и введено в эксплуатацию.

Соответственно при упрощенной системе налогообложения малоценное имущество можно списать на расходы после того, как оно введено в эксплуатацию и оплачено. В этом отличие малоценки от других материальных расходов — их в Книгу учета доходов и расходов можно заносить сразу после оплаты и ждать ввода в эксплуатацию нет необходимости (подп. 1 п. 2 ст. 346.17 НК РФ).

Также хотим обратить ваше внимание вот на какой момент. При упрощенной системе налогообложения вы можете учесть только обоснованные расходы, то есть те, которые необходимы для ведения деятельности, направленной на получение дохода.

Поэтому, если вы, к примеру, купили холодильник, чтобы сотрудники хранили в нем свои продукты, обосновать такой расход в целях налогового учета будет достаточно сложно. А вот если холодильник приобретен для хранения продуктов, предназначенных для перепродажи, то на его стоимость вы сможете уменьшить налоговую базу по «упрощенному» налогу.

На заметку

При УСН можно учесть только обоснованные расходы, то есть те, которые необходимы для ведения деятельности, направленной на получение дохода.

Пример 1. Налоговый учет малоценных предметов

ООО «Весна», применяющее УСН с объектом доходы минус расходы, 11 июня 2013 года купило принтер, стоимость которого 7000 руб. и срок службы два года.20 июня фирма ввела объект в эксплуатацию.

Приобретенный принтер бухгалтер ООО «Весна» принял к налоговому учету в качестве материальных ценностей. И списал его стоимость на расходы при «упрощенке» после оплаты и ввода в эксплуатацию 20 июня 2013 года.

Пример заполнения Книги учета доходов и расходов ООО «Весна»

№ п/п

Дата и номер первичного документа>

Содержание операции

Доходы, учитываемые при исчислении налоговой базы

Расходы, учитываемые при исчислении налоговой базы

Кассовый чек от 11.06.2013 № 01568657, акт ввода имущества в эксплуатацию от 20.06.2013 № 4

Отражена в расходах стоимость принтера

Как вести бухучет малоценного имущества

Принимая решение об отражении «малоценки», ориентируйтесь на стоимостной лимит для основных средств, прописанный в учетной политике для целей бухгалтерского учета. Напомним, что в бухучете в отличие от учета налогового этот лимит может быть меньше 40 000 руб. (п. 5 ПБУ 6/01 «Учет основных средств»). То есть если вы установили лимит для бухучета, например, 20 000 руб., то все, что больше этой суммы, нужно отражать в составе основных средств. Тогда, например, объект стоимостью 30 000 руб. в бухгалтерском учете будет основным средством, а в налоговом — материалом. Однако большинство фирм по понятным причинам для бухучета устанавливают такой же лимит стоимости, который действует в налоговом учете, то есть 40 000 руб.

Итак, если имущество не является основным средством, отразите его в бухучете в составе материально-производственных запасов по фактической себестоимости. Для этого применяется счет 10 «Материалы» субсчет «Малоценное имущество». Проводка будет такой:

ДЕБЕТ 10 субсчет «Малоценное имущество» КРЕДИТ 60

— оприходован малоценный предмет по фактической себестоимости.

Затем после ввода объекта в эксплуатацию спишите его стоимость на расходы по обычным видам деятельности (п. 5 и 7 ПБУ 10/99 «Расходы организации», п. 93 Методических указаний по бухучету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н). В учете будет запись:

ДЕБЕТ 20 (26, 44) КРЕДИТ 10 субсчет «Малоценное имущество»

— списана на расходы стоимость имущества при передаче его в эксплуатацию.

В бухучете «малоценку» отражайте на субсчете «Малоценное имущество», открытом к счету 10 «Материалы».

Как видите, в бухучете не важна оплата ценностей, и их можно списать сразу в день начала использования.

Пример 2. Бухгалтерский учет «малоценки»

Воспользуемся условиями примера 1 и посмотрим, какие проводки сделает бухгалтер ООО «Весна»:

ДЕБЕТ 10 субсчет «Малоценное имущество» КРЕДИТ 60

— 7000 руб. — оприходован принтер по фактической себестоимости;

ДЕБЕТ 60 КРЕДИТ 51

— 7000 руб. — оплачен принтер;

ДЕБЕТ 26 КРЕДИТ 10 субсчет «Малоценное имущество»

— 7000 руб. — принят в эксплуатацию принтер, его стоимость списана на расходы.

Как следить за сохранностью малоценного имущества

О том, как именно следить за сохранностью «малоценки», в законодательстве не сказано. Поэтому порядок такого контроля вам следует разработать самостоятельно, закрепив его в учетной политике для целей бухучета. Есть два наиболее распространенных способа, вы можете выбрать один из них или воспользоваться сразу двумя.

Способ первый: ведите забалансовый учет. Отражение «малоценки» за балансом, во-первых, позволяет «не потерять» недорогое имущество среди прочих материалов на счете 10. А во-вторых, закрепить это имущество за конкретным сотрудником фирмы, назначить его ответственным за сохранность.

Важное обстоятельство

Отражение малоценного объекта за балансом позволит «не потерять» имущество на счете 10 и закрепить «малоценку» за конкретным сотрудником фирмы.

Чтобы вести учет «малоценки» за балансом, откройте забалансовый счет. Например, счет 012 «Малоценное имущество». Информацию об этом пропишите в учетной политике для целей бухучета, поскольку типовым планом счетов не предусмотрен специальный забалансовый счет для «малоценки». Однако никто не запрещает дорабатывать и адаптировать план счетов под свои нужды.

С 1 января 2013 года можно использовать самостоятельно разработанные формы первичных документов по всем операциям, за исключением кассовых и банковских.

После того как в бухучете объект списан на расходы, поставьте его цену за баланс одинарной проводкой:

ДЕБЕТ 012

— учтен за балансом списанный на расходы объект.

Документальным подтверждением того, что объект отнесен на забалансовый счет, будет журнал наличия ценностей на забалансовых счетах — этот журнал вы будете вести в отношении всех объектов, учтенных на счете 012. В нем укажите наименование имущества, его инвентарный номер, стоимость, дату ввода в эксплуатацию, ответственное лицо, дату снятия с забалансового учета. Первичную запись в журнале делайте на основании требования-накладной либо другого документа, по которому имущество списывается в эксплуатацию. Унифицированные формы соответствующих бланков можно найти в постановлении Госкомстата России от 30.10.97 № 71а (далее — постановление № 71а). А можно разработать и свою «первичку».

Когда имущество придет в негодность либо вы решите его продать и т. п., сделайте об этом запись в журнале и снимите объект с забалансового счета проводкой:

КРЕДИТ 012

— отражено выбытие объекта с забаланса (в связи с износом, реализацией и пр.).

Такая проводка будет означать, что имущество больше не используется в вашей деятельности. А подтверждением этого будет акт на списание. Форма такого акта утверждена постановлением № 71а. Однако она слишком громоздкая и неудобная для списания малоценного имущества. Поэтому лучше разработать свой образец акта и утвердить его в учетной политике для целей бухучета. Пример такого документа представлен ниже.

Обратите внимание

Относить на забалансовый счет имущество и списывать его с этого счета следует одинарными проводками, без двойной записи.

Описанный порядок учета «малоценки» за балансом позволит вам наладить контроль за объектами с момента начала их использования и до того времени, когда они будут списаны по причине износа или выбытия.

Способ второй: заведите карточку учета «малоценки». Такой способ предполагает, что вы не заводите забалансовый счет и журнал учета объектов, а в отношении каждой единицы малоценного имущества ведете индивидуальную карточку учета. Ее рекомендуемая форма № М-17 утверждена постановлением № 71а. Однако форма № М-17 не совсем подходит для малоценного имущества, поскольку содержит много избыточной информации (марка, сорт, профиль, драгоценный металл и др.). Кроме того, она не предусматривает графы для записи сведений о выбытии и перемещении недорогих объектов. Поэтому, чтобы иметь более развернутую информацию о малоценном имуществе (когда введено в эксплуатацию, за каким материально ответственным лицом числится и в каком отделе фирмы), лучше разработать свою карточку учета и утвердить ее в качестве приложения к учетной политике. Примерный образец карточки учета «малоценки» мы привели ниже.

Выберите удобный для вас способ контроля за сохранностью малоценного имущества и пропишите его в учетной политике для целей бухучета.

Заполняйте такую карточку учета малоценного имущества на каждый объект. А записи в нее делайте на основании приходно-расходных документов (приходных ордеров, накладных на отпуск материалов и др.) в день совершения операции. Например, при перемещении из одного отдела организации в другой или при выбытии из вашей фирмы.

Благодаря такой карточке учета малоценного имущества вы всегда будете знать, когда и кто получил эти объекты, как долго они использовались в деятельности и когда были списаны. Кроме того, если налоговики попросят в ходе проверки документы, подтверждающие движение недорогого имущества, вы сможете предоставить им данную карточку.

Нюансы, требующие особого внимания

В налоговом учете малоценное имущество включайте в состав материалов и относите его стоимость на расходы после оплаты и ввода в эксплуатацию.

В бухучете «малоценку» отражайте на субсчете «Малоценное имущество», открытом к счету 10 «Материалы». Списывайте стоимость объектов на расходы по обычным видам деятельности после ввода в эксплуатацию.

Для того чтобы следить за сохранностью недорогих объектов, вы можете организовать забалансовый учет либо вести по ним индивидуальные карточки учета. А можно применять и оба способа контроля сразу.

Как правильно вести учет мебели в бухгалтерском учете

Оформление в учетных операциях перемещения мебели регулируется стандартами ПБУ 6/01 и НК РФ. Мебельные гарнитуры должны быть отнесены к основным средствам, а более дешевые элементы внутренней обстановки помещений разрешается отражать в составе МПЗ. Распределение мебели на разные типы активов осложняется несовпадением подходов к оценке объектов в налоговом и бухгалтерском учете.

Вопрос: Может ли заказчик учесть в целях налога на прибыль расходы на оборудование комнаты для приема пищи и отдыха для исполнителя, если такое условие предусмотрено договором о возмездном оказании услуг (приобретение мебели, кухонной техники и т.п.)?

Посмотреть ответ

Правила организации бухгалтерского учета мебели

Чтобы понять, как оприходовать приобретенную или полученную безвозмездно мебель, надо знать ее точную стоимость. От величины этого показателя зависит необходимость заведения инвентарной карточки на актив и проведение ежемесячных амортизационных отчислений.

Основным средством может быть признана мебель, которая:

- используется для реализации задач основной деятельности компании;

- будет эксплуатироваться продолжительное время (дольше года);

- не планируется к выставлению на продажу в кратко- и среднесрочной перспективе;

- способна приносить организации прибыль, увеличивать доходы;

- стоимостная оценка достигает установленного законодательством нижнего порога для признания основным средством.

При несоблюдении полного перечня критериев приобретенные объекты должны быть учтены как МПЗ.

ВНИМАНИЕ! Для признания мебели в качестве основного средства по правилам бухгалтерского учета ее стоимость должна быть не ниже 40 тысяч рублей, в налоговом учете нижняя оценочная планка утверждена в размере 100 тысяч рублей.

Если предприятие приобрело мебель по стоимости, превышающей минимальную величину для отнесения предмета к амортизируемому имуществу, актив учитывается как основное средство.

Когда на государственном уровне меняется стоимостной порог для ОС, компания для ранее введенных в эксплуатацию элементов применяет прежние нормы, а обновленные показатели используются для текущих и будущих приобретений.

В случаях, когда приобретаемый мебельный набор нуждается в доработке или монтаже, все понесенные затраты, связанные с доведением его до нужного состояния, подлежат накоплению на одном счете со стоимостью актива. После ввода в эксплуатацию общая сумма признается первоначальной оценкой объекта. Для основных средств на время сборки и установки мебель должна быть отнесена к 08 счету.

Учет недорогой мебели ведется по нормам ПБУ 5/01. Для организаций, работающих по упрощенной схеме налогообложения, активы стоимостью до 100 тысяч рублей с продолжительным периодом использования признаются материальными затратами. Это исключает возможность начисления амортизации по конкретному объекту. Списание разрешено осуществлять после ввода в действие мебели и оплаты счета за новое имущество.

ЗАПОМНИТЕ! Списать на материальные расходы при УСН можно только стоимость мебели, приобретенной для решения задач основной деятельности. Например, холодильник для личного пользования персоналом не может быть признан обоснованной тратой, его стоимость не должна увеличивать величину расходов при выведении налогооблагаемой базы.

При отнесении части мебели на МПЗ необходимо утвердить схему обеспечения сохранности таких активов. Для этого рекомендуется в бухгалтерском учете применять забалансовый счет. Так предприятие сможет отнести стоимость недорогих предметов на затраты сразу, но не забудет о существовании приобретенной и эксплуатируемой мебели, которая будет отражаться в учетных данных до момента списания ее стоимости с кредита забалансового счета. В качестве дополнительной меры контроля мебель закрепляется за материально ответственными лицами, которые следят за ее сохранностью. Выбранную методику осуществления мониторинговых мероприятий надо обязательно утвердить локальным актом предприятия – учетной политикой.

Для документального подтверждения перемещения мебели можно пользоваться рекомендованными формами первичных бланков или собственными шаблонами. В последнем случае документы будут обладать юридической силой при соблюдении ряда требований:

- форма содержит все обязательные реквизиты, присущие первичным документам;

- используемый образец утвержден учетной политикой;

- документ должен быть правильно оформлен, в нем не допускаются ошибки и описки.

При выбытии любого предмета мебели составляется акт на списание. Этот бланк нужен и при утилизации, перепродаже или безвозмездной передаче.

Пример акта приема-передачи мебели, учитываемой в качестве основного средства.

Стандартные проводки по учету мебели

При получении компанией мебели от контрагента в учете создаются записи по оприходованию новых активов и их оплате:

- Д08 – К60 — в момент постановки на учет приобретенных дорогостоящих предметов;

- Д19 – К60 — в сумме НДС по купленной мебели;

- Д60 – К50 или 51 — при осуществлении оплаты поставщику для погашения задолженности за полученные активы.

Бухгалтер ограничивается таким набором проводок, если мебель не была введена в эксплуатацию сразу после покупки. Для начала пользования активами их надо официально в учете перенести в состав задействованных в повседневной деятельности основных средств (при условии, что мебельный комплект уже собран и установлен). Делается это перенесением стоимости объекта с кредита 08 на дебет 01 счета. Начисляемая амортизация собирается на 02 счете.

Процедура списания с баланса дорогостоящей мебели будет сопровождаться типовыми корреспонденциями:

- Д91 – К01 — при выведении из эксплуатации актива в сумме его остаточной стоимости;

- Д02 – К01 – запись формируется для отражения списания амортизационных отчислений;

- Д10 – К99 – корреспонденция, составляемая в ситуациях, когда мебель выводится из эксплуатации и разбирается на составные материалы, которые впоследствии будут оприходованы и направлены на частичное покрытие нужд предприятия;

- Д91 – К99 – размер вырученных компанией средств в результате выведения из эксплуатации комплекта мебели;

- Д99 – К91 при получении учреждением убытка после выбытия предметов мебели.

Если элементы мебели по оценочной величине могут быть отнесены к МПЗ, то записи в учете будут другими:

- Д10 – К60 – при отражении факта получения недорогой мебели;

- Д19 – К60 – корреспонденция, используемая для фиксации суммы НДС;

- Д20 – К10 – списание размера стоимости приобретенных активов после ввода их в эксплуатацию;

- Д004 — для фиксации факта оприходования недорогой мебели.

Если для утилизации мебели привлекается сторонняя организация на возмездной основе, то расходы на ее услуги будут относиться к прочим расходам. Сумму НДС по данным услугам безопаснее включить в их стоимость и к вычету не принимать, так как услуги приобретаются не для облагаемых НДС операций.

Проводки в бухгалтерском учете по данной операции

Нюансы начисления амортизации на мебель

Признанные основными средствами активы должны регулярно амортизироваться. Период осуществления амортизационных отчислений напрямую зависит от предполагаемого срока эксплуатации. Этот показатель влияет на продолжительность переноса стоимости активов в затраты и на отнесение объекта к конкретной амортизационной группе. Классификация амортизационных категорий приведена в ст. 258 НК РФ и соотносится с нормами правительственного Постановления от 01.01.2002 г. №1.

ДЛЯ СПРАВКИ! Если ожидаемый срок использования актива неясен, его надо брать из технической документации. При отсутствии в сопроводительных бланках необходимой информации можно уточнить данные у производителя.

Для мебели нет выделенной категории в Классификаторе, поэтому ее амортизационную группу надо идентифицировать по предполагаемой продолжительности эксплуатационного срока. Определить величину периода полезного использования можно на основе технической документации, рекомендаций поставщика или характеристик актива. Такой метод работы с Классификатором зафиксирован в ст. 258 НК РФ.

Споры с контролирующими органами могут возникнуть в связи с порядком комплектования мебельных наборов. ФНС настаивает на необходимости отражения в учете предметов мебели в качестве одного гарнитура, если актив состоит из нескольких элементов. Судебная практика по этому вопросу противоречивая. На практике можно оприходовать предметы как отдельные активы, стоимость которых в разбивке не соответствует стандарту амортизируемого имущества. Такой вариант допускается при возможности использования элементов мебели независимо друг от друга.

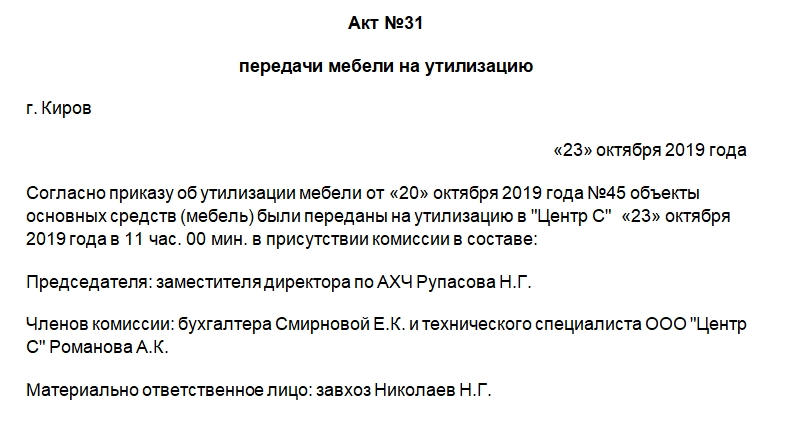

Акт утилизации мебели в бюджетном учреждении

Мебель в бюджетном учреждении, утратившая свою функциональность, должна быть списана и утилизирована. Для проведения процедуры, как правило, создается специальная комиссия. По итогам составляют акт утилизации мебели. Какую информацию он должен содержать, рассмотрим в статье.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Причины списания мебели

Мебель списывают и утилизируют, если она пришла в негодность, например:

- физическая деформация каркаса;

- физическая деформация механизмов (роликов, петлей, механизма для выдвижения ящиков);

- физический износ обивки;

- сколы, трещины;

- деформация в результате намокания.

Перед тем как списать мебель, сначала нужно установить ее непригодность к использованию. Для этого специальная комиссия проводит осмотр и делает заключение, в котором указывает перечень непригодных предметов.

Порядок проведения утилизации

Бюджетное учреждение, списывая мебель, может руководствоваться таким документом, как Правила обращения с твердыми коммунальными отходами, утв. постановлением Правительства РФ от 12.11.2016 №1156.

Согласно этому документу вывоз мебели должен осуществлять региональный оператор, либо сама организация доставляет ее к месту складирования и утилизации. Учреждение также может утилизировать объекты самостоятельно. Порядок процедуры должен быть описан в локальных нормативных актах учреждения. Как правило, он следующий:

- Приказом руководителя назначается комиссия для выявления нефункциональной мебели. Такая комиссия может быть сформирована единожды либо ее собирают для каждого случая.

- Комиссия подготавливает список объектов для списания и утилизации.

- Руководитель издает приказ о списании и утилизации мебели. В нем указывают сроки, перечень объектов, способ утилизации: самостоятельно либо с помощью специальной организации.

- Происходит списание. Составляют соответствующий акт.

- Происходит утилизация. Составляют акт утилизации либо акт передачи объектов ОС для утилизации определенной компании.

Составляем акт утилизации мебели в бюджетном учреждении

Унифицированной формы такого документа не разработано. В бюджетном учреждении составляют его самостоятельно, но необходимо учесть, что на документе должны быть размещены обязательные реквизиты. Их перечень можно найти в п. 2 ст. 9 ФЗ «О бухгалтерском учете» №402 от 6 декабря 2011 года. Бумагу также нужно будет утвердить локальными нормативными актами. Это требование прописано в п. 6 Инструкции, утвержденной Приказом Минфина №157н от 1 декабря 2010 года.

Итак, какая информация должна быть указана в шапке акта утилизации мебели:

- Полное наименование бюджетного учреждения.

- Графы для внесения утверждения руководителем учреждения или его подразделения. Здесь указывают должность, ФИО руководителя. Он расписывается и проставляет дату. Заполнять эти графы необходимо в последнюю очередь.

- Наименование документа, его номер.

- Место и дата его составления.

В основной части должна быть следующая информация:

- Основание для проведения утилизации. Тут указывают реквизиты приказа руководителя о проведении процедуры.

- Дата и время утилизации.

- Состав комиссии: должности и ФИО.

- Должность и ФИО материально ответственного лица.

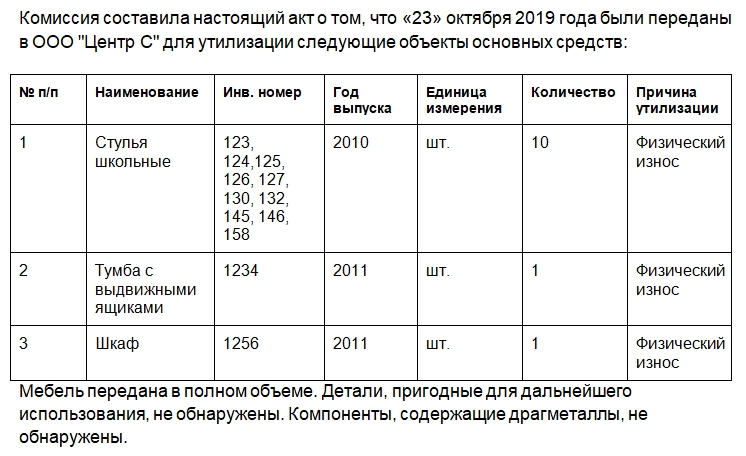

- Списанные и утилизированные объекты. Данные сведения можно разместить в таблице с такими графами: порядковый номер, наименование, инвентарный номер, год выпуска, единицы измерения, количество, причина утилизации.

- Каким способом была проведена утилизация.

- Отметка, что работы выполнены в полном объеме, пригодных элементов в утилизированном сырье нет. Если мебель передается сторонней компании для проведения утилизации, то это отражают в акте.

- Какие детали остались для дальнейшего оприходования, по какому документу они оприходованы — нужно указать реквизиты.

Далее председатель и члены комиссии ставят свои подписи, последним расписывается руководитель с графе для утверждения документа.

Важно! Хранить акт утилизации мебели и в целом основных средств нужно в течение 5 лет после отчетного периода.

Об утилизации мебели

П. 5.38 Межгосударственного стандарта ГОСТ 30772-2001 «Ресурсосбережение. Обращение с отходами. Термины и определения», гласит, что утилизация отходов – это деятельность, при которой отходы используются на этапах их технологического цикла, и/или обеспечение вторичного применения или переработки тех объектов, которые были списаны.

При утилизации перерабатывают отбракованные изделия, материалы, упаковку, другие твердые отходы, а также жидкие сбросы и т.д. или те, у которых кончился срок службы. Следовательно, понятие «утилизация» означает дополнительную переработку отходов производства или потребления. Поэтому особенности заключения договора будут зависеть от состава операций, осуществляемых подрядчиком.

Если списанные офисные кресла подлежат дальнейшей переработке (например, если они были изготовлены из пластмасс, подлежащих утилизации), то учреждение заключает с подрядчиком контракт на вывоз и утилизацию отходов. Если обязанности сторонней компании ограничиваются погрузкой, транспортировкой и выгрузкой отходов, то в данном случае заключается договор на вывоз отходов.

Что делать с ошибками с акте

Оприходование материалов и запчастей после демонтажа

Ликвидация основного средства – стандартная процедура на предприятии, которая проводится ввиду физического износа, когда технические характеристики имущества перестают отвечать необходимым требованиям. Министерство финансов дает методические указания на правила проведения ликвидации. Они утверждены приказом №91н от 13 октября 2003 года.

Рассмотрим поэтапно процедуру ликвидации:

- Определить, в каком состоянии находится объект ОС;

- Зафиксировать обнаруженные отклонения и степень износа в актах;

- Запросить и получить разрешение списать основное средство;

- Провести списание ОС в бухучете;

- Осуществить демонтаж основного средства и разборку на детали, запасные части;

- Произвести утилизацию объекта ОС.

Руководитель принимает и оформляет решение по созданию специальной ликвидационной комиссии. Члены комиссии и решают что делать дальше с износившимся основным средством.

Ликвидационная комиссия:

- оценивает техническое состояние ОС;

- принимает решение о целесообразности его дальнейшего использования на предприятии.

Если комиссия решила, что объект пора ликвидировать, то составляется заключение о нецелесообразности применения объекта на производстве в будущем.

Затем руководитель организации издает приказ о том, что эксплуатация основного средства должна быть прекращена, а сам объект должен быть ликвидирован. На основании этого приказа необходимо списать объект по его первоначальной стоимости, а также снять с учета и накопленную амортизацию.

Документы при списании объекта ОС

Какие документы оформляются при списании объекта ОС:

- приказ о создании ликвидационной комиссии;

- приказ о списании основного средства;

- акт о списании основного средства в 2 экземплярах;

- инвентарная карточка;

- накладная М-11;

- Акт М-35.

Как оприходовать запчасти и материалы

Ликвидация может осуществляться разными методами, один из которых – демонтаж. Демонтировать объект можно самостоятельно силами специалистов организации, а можно привлечь подрядчиков.

Бухучет при списании ОС

После того, как демонтаж проведен, важно правильно отразить в учете все доходы и расходы. Прочих доходов у нас не будет, ставим ноль. В прочих расходах нужно отразить остаточную стоимость основного средства и расходы, понесенные на проведение ликвидации. После проведения демонтажа в бухучете необходимо правильно отразить как доходы, так и понесенные расходы.

Хозяйственный способ – ликвидируем своими силами. Отражение в учете

Расходы в этом случае будут отражаться так:

Дебет 91-2 кредит 70 (кредит 68/69/10)

В случае, если в организации имеется спецотдел и основное средство будут демонтировать сотрудники этого отдела, то затраты с 10-го, 70-го, 69-го счетов сначала нужно аккумулировать на 23 счета. После этого всю сумму списываем на 91(2) счет.

Демонтаж силами подрядчиков. Отражение в учете

Если объект демонтируют подрядчики, нужно сделать следующие проводки:

Дебет 91(2) кредит 60 – отражаем сумму расходов;

Дебет 19 кредит 60 – эту проводку делаем в том случае, если подрядчик использует основной режим налогообложения и выставляет НДС.

Каждое предприятие само решает, что делать с оставшимися после демонтажа материалами и запасными частями – утилизировать их или где-то применить.

Оценка стоимости оставшихся материалов и запчастей для учета

Если оставшиеся после демонтажа материалы и запчасти пригодны для дальнейшего использования, то принимать их к учету нужно по рыночной цене. При этом цена должна быть подтверждена справкой.

В справке указывается среднерыночная стоимость аналогичных материалов и запасных частей. Подготовить такой документ может эксперт специализированной организации или же профильный сотрудник предприятия. Если анализ проводит сотрудник, то он должен проанализировать цены на рынке на подобные материалы и сделать заключение, в котором необходимо дать обоснование предлагаемой цене.

Отражение в учете материалов и запчастей после демонтажа

Все, что осталось после демонтажа, можно использовать в деятельности организации, а можно продать.

Отражаем поступление материалов и запчастей

Чтобы отразить поступившие материалы в результате демонтажа основного средства, нужно сделать такую проводку:

Дебет 10 кредит 91-1

Если оставили материалы себе

Если все же принято решение использовать запчасти материалы далее в своем же производстве, то делаем такую проводку:

Дебет 20/25/25 кредит 10

Если реализовали материалы

Если материалы будут проданы, то возникнет выручка и прочие расходы в той сумме, за которую они были реализованы. Как отражаем в учете:

Дебет 62 кредит 91-1

Дебет 91-2 кредит 10.

Налоги на оприходованные материалы

Все доходы и расходы, возникающие при демонтаже основного средства, должны быть учтены при расчете налога на прибыль организаций.

Как ведем налоговый учет в случае списания ОС:

- Внереализационные доходы: запчасти, материалы, иное имущество, которое получено при демонтаже ОС;

- Внереализационные расходы: все расходы на ликвидацию объекта ОС, недоначисленная амортизация;

- Метод начисления: на дату составления акта ликвидации;

- Кассовый метод: на дату принятия имущества к учету.

Таким образом, все затраты, понесенные предприятием на ликвидацию основного средства, в учете нужно отнести на внереализационные доходы (статья 265 налогового кодекса). Аналогично списываем оставшуюся стоимость основного средства, который выводится из эксплуатации.

Учет и налогообложение составных частей мебели

Предприятие закупает новую мебель. Накладные поступают в разрезе комплектующих, то есть «Дверца шкафа», «Фасад для гардероба», «Стеклянная дверца с подсветкой» и т. д. Бухгалтер сам комплектует из позиций отдельный объект и отражает его в учете на счете 08.4 «Приобретение объектов основных средств», так как стоимость детали больше 40 000 рублей. Покупка осуществляется от взаимозависимого лица, поэтому мебель после ввода в эксплуатацию является налогооблагаемым имуществом.

Имущество приобретено по договору поставки, в котором указано, что поставщик обязуется поставлять покупателю товарно-материальные ценности согласно оформляемой сторонами спецификации.

Для сборки мебели может быть привлечена подрядная организация, не являющаяся зависимой по отношению к предприятию.

1. Можно ли учитывать поступающие комплектующие на счете 10 согласно наименованиям в накладной, а затем списать их на расходные счета при вводе в эксплуатацию?

2. Верно ли будет, если оприходовать комплектующие на счет 10.6 «Прочие материалы» согласно наименованиям в накладной, а затем передать их подрядной организации для сборки (счет 10.7 «Материалы, переданные в переработку на сторону») и, приняв от подрядчиков Акт о приеме-передаче объектов ОС (кроме зданий, сооружений) по форме ОС-1, отразить скомплектованную мебель на счете 08.4? Будет ли мебель после ввода в эксплуатацию при данном методе учета являться налогооблагаемым имуществом?

Объектом налогообложения признают движимое и недвижимое имущество, учитываемое на балансе компании в качестве объектов основных средств согласно порядку ведения бухгалтерского учета (п. 1 ст. 374 НК РФ).

Приобретенный актив принимают к бухгалтерскому учету в качестве основных средств, если одновременно выполняются необходимые условия (п. 4 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н (далее — ПБУ 6/01)).

Активы, в отношении которых выполняются эти условия, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут быть отражены в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (далее также — МПЗ) (п. 5 ПБУ 6/01). Единицей бухгалтерского учета основных средств является инвентарный объект (п. 6 ПБУ 6/01). Инвентарным объектом основных средств может быть признан объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Таким образом, следует, что отдельные части (приспособления, принадлежности) объекта, если они могут выполнять свои функции только в едином комплексе, признаются единым инвентарным объектом.

Исходя из этого полагаем, что могут выполнять определенные самостоятельные функции только отдельные предметы мебели, как, например, шкаф (гардероб и т. п.).

Однако, как мы поняли из вопроса, в рассматриваемой ситуации приобретены отдельные конструктивные части, из которых могут быть собраны предметы мебели (дверцы, фасады и др.). На наш взгляд, такие активы без сборки выполнять определенные самостоятельные функции не могут. Поэтому их следует учитывать в составе инвентарных объектов основных средств, скомплектованных из отдельно поступивших частей. При этом стоимость такого сформированного актива свыше 40 000 рублей, что позволяет принять его к учету в составе основных средств.

Таким образом, имущество стоимостью более 40 000 рублей, отвечающее всем критериям, подлежит учету в составе основных средств на счете 01 «Основные средства». Списать такое имущество в расходы единовременно нельзя, его стоимость погашают посредством начисления амортизации (п. 17 ПБУ 6/01). Основные средства принимают к бухгалтерскому учету по первоначальной стоимости, которой признают сумму фактических затрат на их приобретение, сооружение и изготовление (пп. 7, 8 ПБУ 6/01). Для обобщения информации о затратах организации на объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, предназначен счет 08 «Вложения во внеоборотные активы».

В общем случае, когда, например, приобретают имущество, не требующее сборки, затраты на его приобретение учитывают на счете 08 в корреспонденции со счетами учета расчетов. Счет 08 по дебету может также корреспондировать со счетом 10 «Материалы». Такая корреспонденция, в частности, может иметь место в случаях, когда организация собственными силами создает (осуществляет сборку) объект основных средств из приобретенных ранее и оприходованных в составе материалов комплектующих.

Полагаем, что в ситуации, когда фирма приобретает объекты основных средств не в готовом к использованию виде, а в виде отдельных частей (комплектующих), требующих сборки, возможно первоначальное отражение данных активов в составе материалов на счете 10 (например, субсчет 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» либо иной субсчет). При комплектовании из отдельных позиций предметов мебели (шкаф, гардероб и т. п.) стоимость комплектующих переносят со счета 10 на счет 08 в разрезе отдельных объектов основных средств. Данный порядок учета целесообразно закрепить в учетной политике организации.

На счете 08 учитывают также расходы, связанные с доведением предметов мебели до состояния, пригодного для использования (заработная плата работников, осуществлявших сборку, страховые взносы с нее, суммы, уплачиваемые сторонним организациям за сборку мебели, и другие подобные расходы). После окончания формирования первоначальной стоимости, по мере ввода основного средства в эксплуатацию суммы, накопленные на счете 08, списывают в дебет счета 01 «Основные средства».

Учитывая изложенное, в рассматриваемой ситуации скомплектованные (собранные) из отдельных составляющих частей предметы мебели учитывают в составе основных средств и в общем случае признают объектом обложения налогом на имущество.

Поэтому мы полагаем, что рассмотренный в первом вопросе вариант учета составных частей мебели (учет поступления комплектующих на счете 10 согласно наименованиям в накладной с последующим списанием на расходные счета при вводе в эксплуатацию) неправомерен, поскольку в результате сборки формируются именно объекты ОС, стоимость которых признают в расходах посредством начисления амортизации, а не единовременно. С 1 января 2015 года не признают объектами налогообложения объекты основных средств, включенные в 1-ю или 2-ю амортизационную группу в соответствии с Классификацией основных средств (утв. пост. Правительства РФ от 01.01.2002 № 1; подп. 8 п. 4 ст. 374 НК РФ).

Мебель офисная согласно Классификации относится к 4-й амортизационной группе.

Налоговым кодексом определен перечень льгот по налогу на имущество (ст. 381 НК РФ). С 1 января 2015 года организации освобождены от налога на имущество в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением объектов движимого имущества, принятых на учет в результате реорганизации или ликвидации юридических лиц, а также передачи, включая приобретение, имущества между лицами, признаваемыми взаимозависимыми (п. 25 ст. 381 НК РФ).

Согласно заданному вопросу приобретенные активы являются движимым имуществом и приняты организацией на учет в качестве основного средства после 1 января 2013 года. Имущество (мебель) приобретено у взаимозависимого лица в разобранном виде. Его общая стоимость состоит из стоимости отдельных позиций (комплектующих), отраженных в приходной накладной. Фирма предполагает, что сборка мебели может быть поручена подрядчику, не являющемуся взаимозависимым лицом.

Заметим, что Налоговый кодекс не ставит действие установленного им ограничения в применении льготы в зависимость от особенностей формирования первоначальной стоимости приобретенного у взаимозависимого лица движимого имущества, приходуемого в качестве объекта основных средств (п. 25 ст. 381 НК РФ).

Вместе с тем Минфин России выпустил разъяснения, в которых присутствует вывод о том, что изготовленные из комплектующих изделий, приобретенных у взаимозависимого лица (не признаваемого взаимозависимым лица), объекты движимого имущества, учтенные с 1 января 2013 года в качестве основных средств, не подлежат налогообложению (письма Минфина России от 15.05.2015 № 03-05-05-01/27973, от 05.03.2015 № 03-05-04-01/11797). При этом чиновники отметили, что согласно Плану счетов бухгалтерского учета предметы труда, предназначенные для обработки, переработки или использования в производстве, либо для хозяйственных нужд, в том числе комплектующие изделия, не учитывают в качестве основных средств. Их отражают в качестве производственных запасов по счету бухгалтерского учета 10 «Материалы», в том числе по счету 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

Как мы полагаем, способ учета комплектующих, изложенный во втором вопросе, в определенной степени соответствует разъяснениям, содержащимся в этих письмах. Поэтому, по нашему мнению, такой подход к применению данной льготы формально возможен. В частности, в случае, когда согласно договору поставки у взаимозависимого лица приобретают именно комплектующие, из которых впоследствии организация собирает необходимый объект основных средств, в том числе и с привлечением к сборке подрядчика. Например, когда объекты мебели могут составляться из различного набора комплектующих (предположим, организация сама решает, будет шкафчик трехстворчатый или четырехстворчатый, со стеклянной дверцей или без и т. д.), то есть когда имеется вариантность включения-замены комплектующих в составе собранного изделия.

Однако мы не можем с уверенностью утверждать, что в ситуации, когда, к примеру, в спецификации к гардеробу будет отражен конкретный набор определенных комплектующих без возможности их замены, расширения и так далее, позиция, высказанная Минфином России, может быть применена. То есть если организация по договору приобретает у взаимозависимого лица определенные предметы мебели (хотя и указанные в отгрузочном документе в разрезе составляющих их деталей), полагаем, что нельзя полностью исключить возникновение претензий со стороны налоговых органов по поводу применения льготы по налогу на имущество.

Например, в разъяснениях Минфина России (письмо Минфина России от 30.03.2015 № 03-05-05-01/17289) указано, что данную льготу по налогу на имущество не применяют в отношении принятого к учету в состав основных средств с 1 января 2013 года движимого имущества, требующего монтажа и приобретенного у лица, признаваемого взаимозависимым, вне зависимости от того, каким лицом (взаимозависимым или невзаимозависимым) производился монтаж оборудования. Затраты на монтаж приобретенного у взаимозависимых лиц движимого имущества формируют первоначальную стоимость данного основного средства, остаточная стоимость которого включается в среднегодовую стоимость имущества при расчете налога на имущество (письмо Минфина России от 25.02.2015 № 03-05-05-01/9217).

Официальных разъяснений по ситуации, полностью совпадающей с описанной в вопросе, нам обнаружить не удалось. Судебная практика по данному вопросу еще не сложилась.

Поэтому сказать однозначно, что, применяя на практике вышеприведенные разъяснения представителей финансового органа, в данном случае налоговых рисков организация не несет, не представляется возможным.

В заключение отметим, что при установлении налога на имущество законами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиками (п. 2 ст. 372 НК РФ).

Читайте также: