Закрыть расчетный счет в 1с

Напоминаем, что сторонами договора займа могут быть любые юридические и физические лица, поэтому наша собственная организация может как получать займы от контрагентов, так и выдавать займы любым контрагентам. Что касается кредита, то предоставить его имеет право только банк или другая кредитная организация, у которой есть соответствующая лицензия Банка России на совершение таких операций. Кредиты и займы подразделяются на краткосрочные и долгосрочные в зависимости от срока действия договора.

Планом счетов, утв. приказом Минфина от 31.10.2000 № 94н и включенным во все конфигурации «1С:Бухгалтерии 8», для учета полученных кредитов и займов предназначены счета:

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Полученные кредиты, займы, и начисленные проценты по кредитам и займам, учитываются на разных субсчетах счетов 66 и 67. Кредит или заем может быть получен как в рублях, так и в иной валюте, соответственно, в иностранной валюте могут начисляться и проценты. Кредиты, займы и проценты по договорам, выраженным в иностранной валюте, также учитываются обособленно на отдельных субсчетах счетов 66 и 67.

Выданные нами другим контрагентам займы учитываются на счете 58.03.

Таким образом, возможное количество вариантов учета операций с кредитами и займами предполагает использование более чем шестнадцати счетов второго порядка. Теперь перед бухгалтером больше не стоит задача выбора правильного субсчета. Счета учета по операциям с кредитами и займами автоматически определяются программой в следующих документах:

- Поступление на расчетный счет;

- Поступление наличных;

- Списание с расчетного счета;

- Выдача наличных;

- Платежное поручение.

Документы «Поступление на расчетный счет» и «Поступление наличных»

Получение кредитов или займов отражается в документах Поступление на расчетный счет (рис. 1) или Поступление наличных с использованием следующих видов операций:

- Получение займа от контрагента - для отражения операций по получению займа от юридического или физического лица;

- Получение кредита в банке - для отражения операций по получению кредита в банке или в кредитной организации.

Документы «Списание с расчетного счета» и «Выдача наличных»

Возврат кредитов или займов, а также выплата начисленных процентов регистрируется с помощью документов Списание с расчетного счета и Выдача наличных с использованием следующих видов операций:

- Возврат займа контрагенту - для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку - для отражения операций по возврату кредита банку или кредитной организации.

Счета учета определяются автоматически в зависимости от валюты счета, срока действия договора, вида операции и вида платежа. Поле Вид платежа отображается в форме документа только для операций по возврату кредитов или займов.

В программе предусмотрены следующие виды платежа (рис. 3):

Рис. 3. Выбор вида платежа в документе «Списание с расчетного счета» Выдача займа контрагенту регистрируется с использованием вида операции Выдача займа контрагенту. При выборе этого вида операции счет учета 58.03 заполняется автоматически.Документ «Платежное поручение»

При заполнении документа Платежное поручение возврат кредитов или займов отражается с использованием следующих видов операций:

- Возврат займа контрагенту - для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку - для отражения операций по возврату кредита банку или кредитной организации.

При выборе этих видов операций в форме документа добавляется поле в т.ч. проценты (рис. 4).

Рис. 4. Платежное поручение на возврат кредита

Выдача займа контрагенту отражается одноименным видом операции.

Обращаем внимание, что автоматический расчет процентов по кредитным договорам или по договорам займа в программе не поддерживается. Для регистрации доходов или расходов по начисленным процентам можно использовать стандартные документы учетной системы Реализация (акт, накладная) и Поступление (акт, накладная) соответственно. Также для этих целей можно использовать документ Операция, введенная вручную.

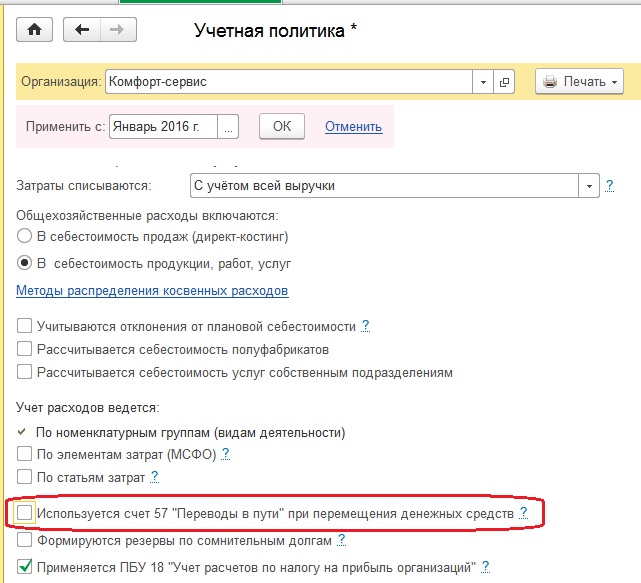

В этой статье мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 движение наличных денежных средств между банковским счетом и кассой организации: снятие денежных средств в кассу и их внесение на расчетный счет. В большинстве организаций такие операции совершаются регулярно, поэтому вопросы по их отражению в программах 1С нам периодически задают. В первую очередь в данном случае необходимо сделать корректные настройки учетной политики в программе.

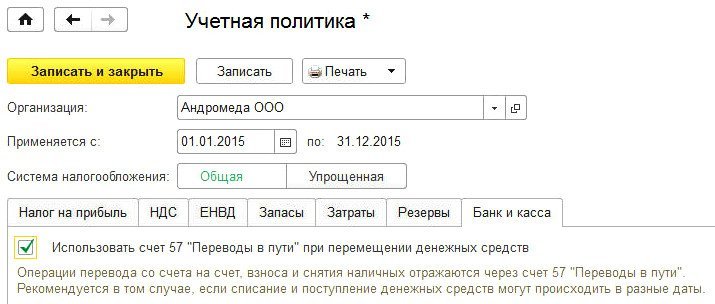

Если в вашей организации операции по снятию или внесению наличных денежных средств не укладываются в один рабочий день, необходимо использовать счет 57 «Переводы в пути». С данной настройкой нужно определиться при заполнении учетной политики в программе, для этого открываем вкладку «Главное», «Учетная политика» и отмечаем флажком, используется или нет счет «Переводы в пути».

Рассмотрим различные варианты указанных операций

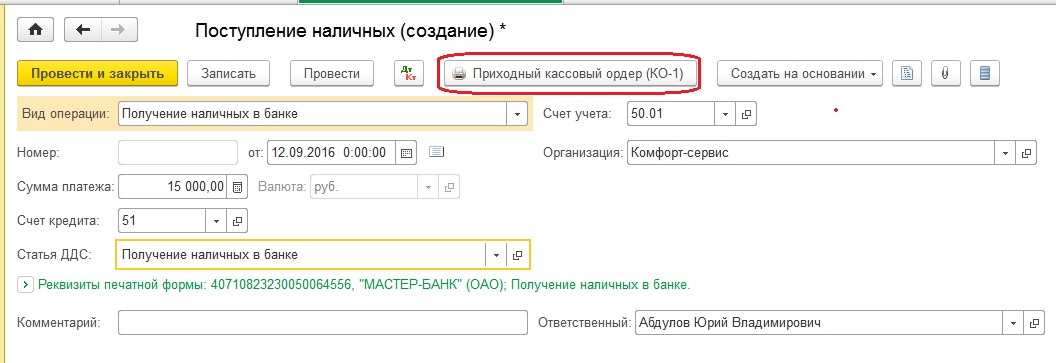

1. Снятие наличных денежных средств с расчетного счета (без использования счета 57)

Для отражения данной операции в 1С: Бухгалтерии 8 оформим документ «Поступление наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Поступление» создаем и заполняем документ «Поступление наличных»

- вид операции «Получение наличных в банке»

- сумму

- статью ДДС «Получение наличных в банке»

По кнопке «Приходный кассовый орден» можем посмотреть и распечатать ПКО.

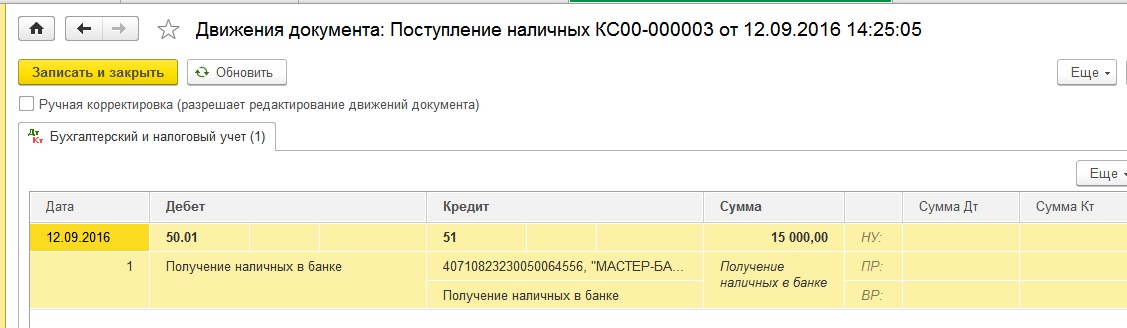

Теперь проводим документ и смотрим проводки

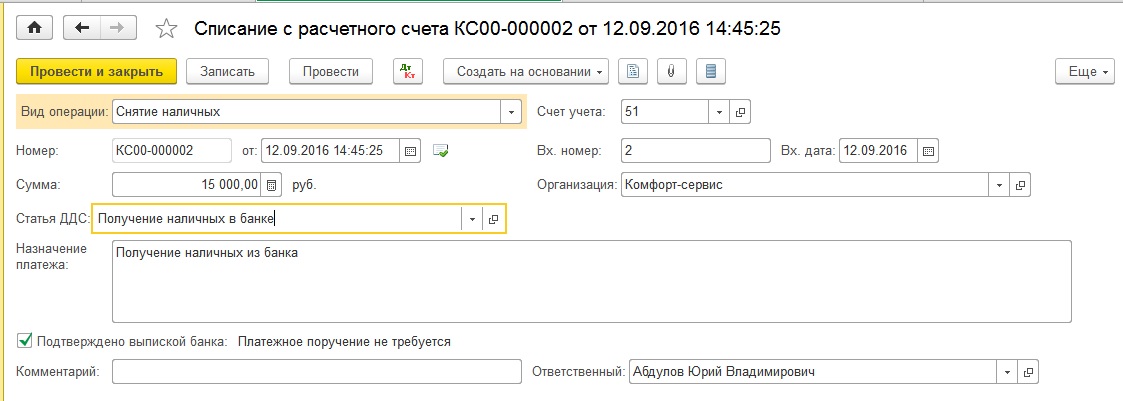

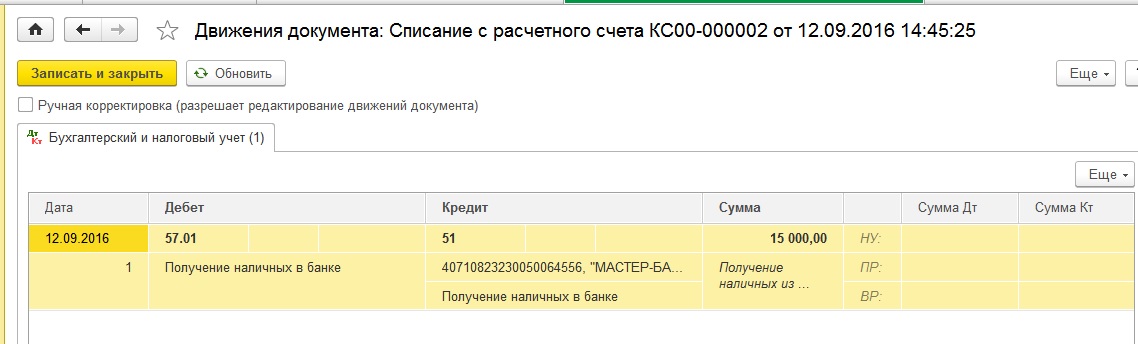

2. Снятие наличных денежных средств с расчетного счета (с использованием счета 57)

Если Вы используете 57 счет, то в этом случае, в первую очередь, оформляем документ «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Списание» создаем документ «Списание с расчетного счета». Заполняем пустые поля

- вид операции «Снятие наличных»

- сумму

- дату

- назначение платежа

При проведении документ формирует следующие проводки

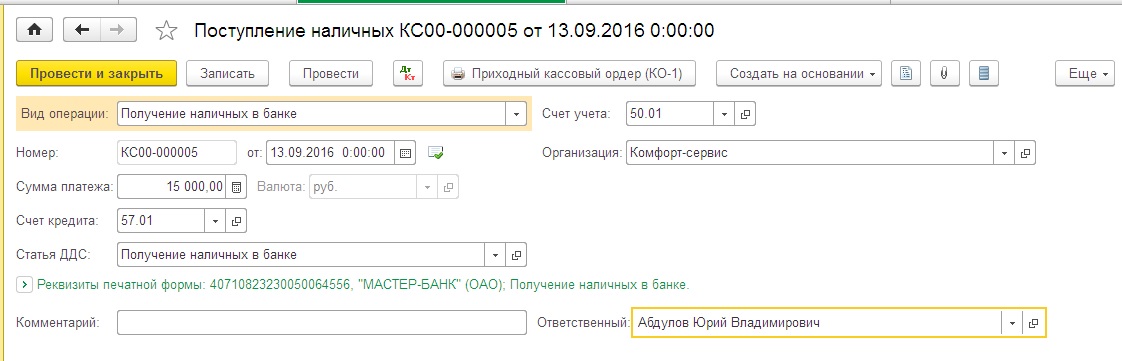

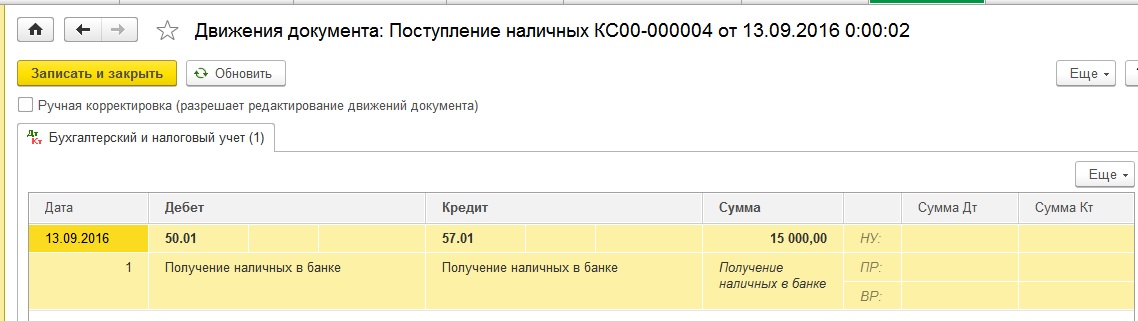

Теперь оформляем кассовый документ «Поступление наличных». Заполняется он аналогично ПКО в предыдущем примере, отличие только в том, что необходимо указать счет кредита 57.01.

Проводим и смотрим проводки

3. Поступление наличных денежных средств на расчетный счет (без использования счета 57)

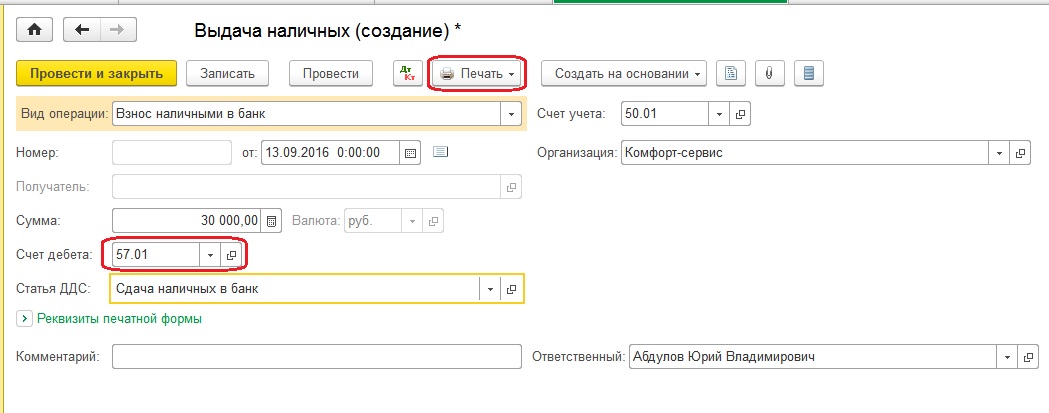

В данном случае необходимо оформить документ «Выдача наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Выдача» заполняем пустые поля созданного документа:

- вид операции «Взнос наличными в банк»

- сумму

- статью ДДС «Сдача наличных в банк»

По кнопке «Печать» можем посмотреть печатную форму РКО.

После того, как получаем выписку из банка о поступлении денежных средств, проводим документ и смотрим проводки.

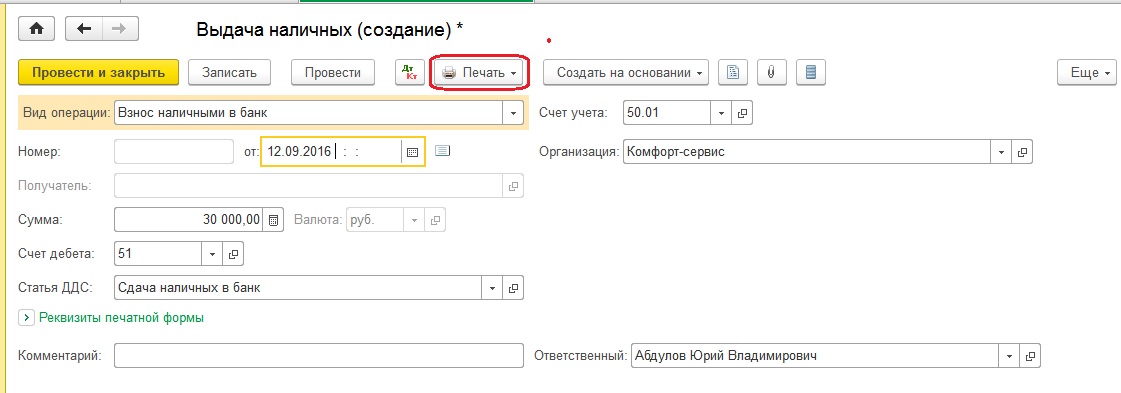

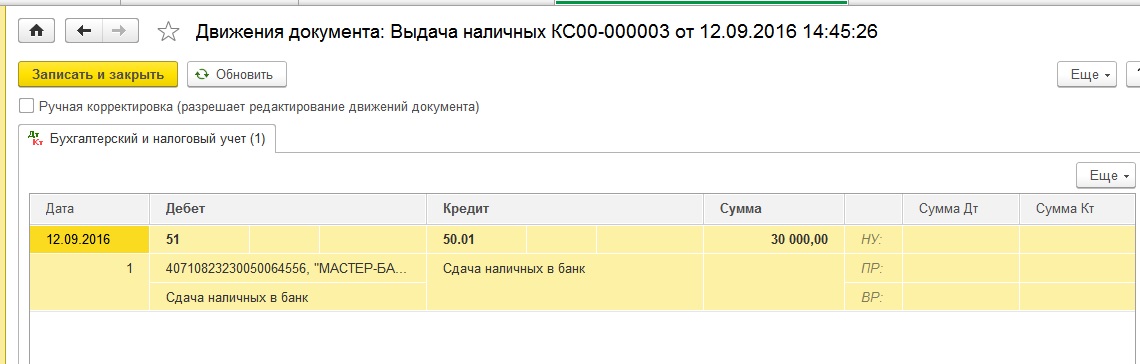

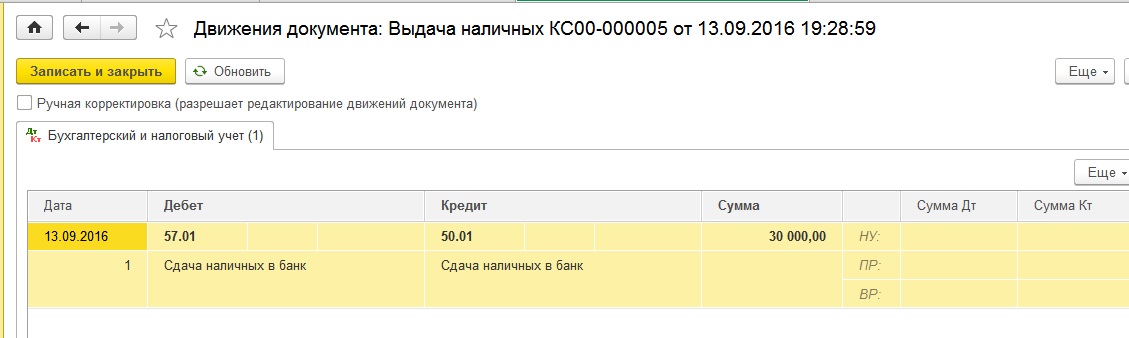

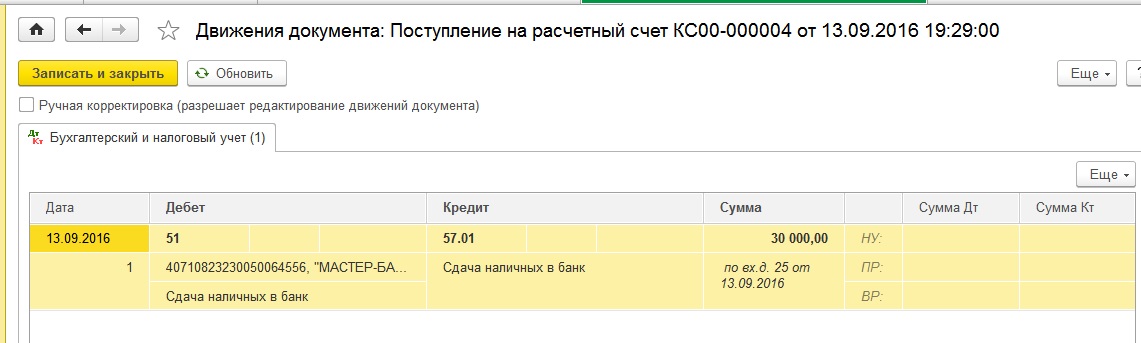

4. Поступление наличных денежных средств на расчетный счет (с использованием счета 57)

При использовании 57 счета для внесения денежных средств на расчетный счет документ «Выдача наличных» заполняется аналогично, только добавляется счет дебета 57.01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

Проводим заполненный документ и смотрим проводки

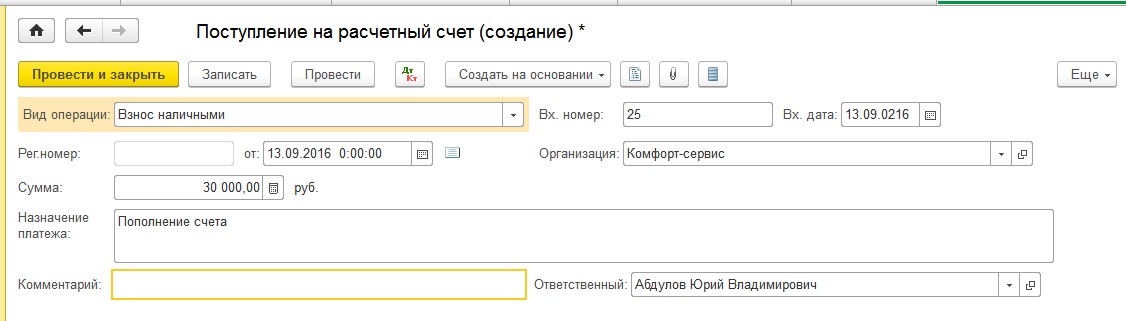

Далее оформляем документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банковские выписки», нажимаем кнопку «Поступление» и заполняем пустые поля документа:

- вид операции «Взнос наличными»

- сумму

- назначение платежа

Проводим и смотрим проводки

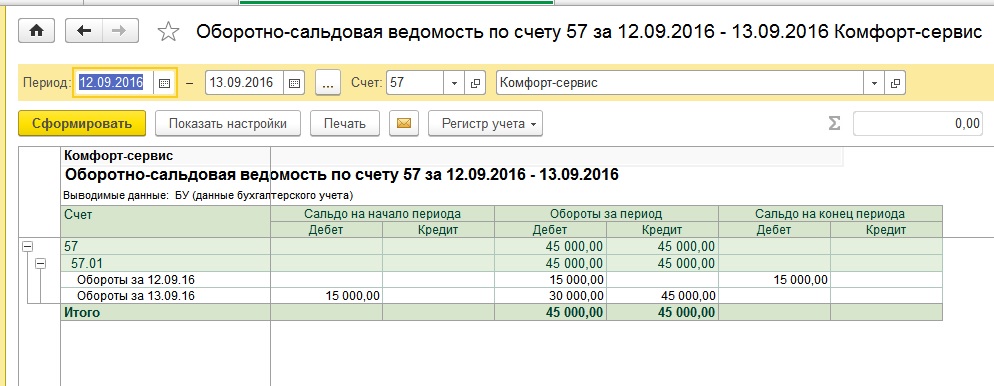

Обратите внимание, что в том случае, если вы используете 57 счет, необходимо контролировать обороты и сальдо по данному счету: после того, как перемещение денежных средств завершено, счет должен быть закрыть. Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням.

Как видно на картинке, сальдо на конец периода по 57 счету отсутствует, значит, операция проведена корректно.

И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету. Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

Для учета производственных расходов используют счет 20 «Основное производство». Как правило, закрывается счет в 1С 8.3 Бухгалтерия 3.0 автоматически. Если этого не происходит, рассмотрим 4 причины возникновения такой ситуации и способы их устранения.

Производственные расходы бывают прямые, то есть, те, которые относятся к производству продукции и косвенные, которые к производству определенной продукции привязать нельзя.

По дебету счета 20, куда и попадают производственные расходы, ведется учет материальных затрат, амортизации производственного оборудования, затрат на оплату труда и начислений взносов на нее.

В конце каждого месяца в программе 1С 8.3 Бухгалтерия 20 счет закрывается автоматически на счета 90, 43, 40.

Для закрытия месяца нужно:

- Правильно настроить учетную политику на производство продукции и выполнение производственных работ и услуг;

- откорректировать начисление зарплаты сотрудников, которые участвуют в производстве продукции;

- корректное ведение производственных документов – правильно указывать номенклатурные группы и подразделения;

- учитывать остаток незавершенного производства.

Рассмотрим необходимые шаги для закрытия счета 20 в программе 1С 8.3 Бухгалтерия.

1 Шаг. Настраиваем учетную политику

Проблема с 20 счетом может возникнуть из-за неверной ее настройки. Настроить учетную политику для производства нужно в разделе «Главное» (1) выбрав ссылку «Учетная политика» (2).

В графе «Основной счет учета затрат» (3) отмечаем 20.01 «Основное производство».

В настройках отмечаем «Выпуск продукции» (4) и «Выполнение работ…» (5). В графе «Затраты списываются» (6) один из трех вариантов:

- «Без учета выручки» - это значит автоматическое закрытие счета вне зависимости от выручки;

- «С учетом всей выручки» - закрытие счета 20 только тех номенклатурных групп, по которым была получена выручка;

- «С учетом выручки только по производственным услугам» – закрыть счет возможно только с оформлением документа «Оказание производственных услуг».

Такая настройка объясняет программе 1С 8.3 род деятельности предприятия и в конце каждого месяца счет 20 будет закрыт. В случае, если предприятие не занимается производством, не ставим галочку «Выполнение работ» (5).

Для закрытия месяца, в разделе «Операции» (7), выбираем ссылку «Закрытие месяца» (8).

Далее выбираем свою организацию (9), указываем период (10) и нажимаем «Выполнить закрытие месяца» (11). При правильном закрытии операция «Закрытие счетов 20, 23, 25, 26» (12) будет отмечено зеленым с доступными для просмотра проводками.

Проверка базы 1С на ошибки со скидкой 50%. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

2 Шаг. Настраиваем учет заработной платы на производстве

Как было уже отмечено, зарплата и взносы на оплату труда учитываются по дебету счета 20.

Для правильного формирования зарплаты в соответствии с выпущенной продукцией нужно использовать такой справочник, как «Номенклатурные группы». Он помогает объединить всю выпускаемую продукцию в определенные категории. К примеру, для мебельной фабрики, которая выпускает большое количество разных изделий можно создать группы: Стулья, Столы, Шкафы.

Группируя продукцию по подобным категориям можно к каждой номенклатурной группе привязать конкретно ее производственные расходы.

Такая более масштабная группировка позволит распределить производственные расходы для каждой номенклатурной группы.

Создаем для "Способа учета зарплаты" новое значение

Закрытие счета 20 напрямую зависит от правильности определения номенклатурной группы при начислении зарплаты производственным работникам. Для этого в разделе «Зарплата и кадры» (1) выбираем «Настройки зарплаты» (2).

В настройках находим раздел «Отражение в учете» (3) и выбираем «Способы учета зарплаты» (4).

В открывшемся окошке «Способы учета зарплаты» видно список всех уже существующих на предприятии способов начислений заработной платы. Для создания нового способа, например, для зарплат тех работников, которые заняты на производстве шкафов, жмем «Создать» (5).

Находим счет «20.01» (6), далее в разделе «Номенклатурные группы» (7) выбираем нужное значение, к примеру, «Шкафы». Указываем нужную статью в статьях затрат (8). Чтобы не потерять настройки наживаем «Записать и закрыть» (9). Далее в справочнике «Начисления» вносим для этого способа новые параметры.

Новое значение начисления

В настройках зарплаты выбираем «Начисления» (10).

Тут можно увидеть все виды начислений заработной платы, которые были созданы ранее. Для нового нажимаем кнопку «Создать» (11) и видим окно для новой настройки.

- имя нового начисления (12);

- признак обложения НДФЛ (13) и страховыми взносами (14);

- вид расходов для налогообложения (15).

В «Способе отражения» (16) указываем новый способ отражения зарплаты, для сохранения изменений нажимаем «Записать и закрыть» (17). Все номенклатурные группы требуют наличия своего вида начисления для использования его в ведении учета зарплаты производственных рабочих. Если выпускалась продукция таких номенклатурных групп как «Шкафы» и «Столы», то и начисление зарплаты также формируем для этих номенклатурных групп. Если начислить зарплату по другой номенклатурной группе, то счет 20 не сможет закрыться.

3 Шаг. Частые ошибки при формировании производственных документов в 1С 8.3

Разная аналитика в отчете производства и требовании-накладной

Может быть так, что, передаются материалы еще неизвестно для какой конкретно продукции. В этом случае есть два пути:

Материалы на производство были переданы, а самого производства не было

Если в учетной политике предприятия есть отметка «Выполнение работ, оказание услуг заказчикам» (1) и ниже отмечено «Без учета выручки» (2), то 20 счет закроется независимо от того, выпускала организация продукцию или нет. НО, такая галочка нужна в учетной политике только тем предприятиям, которые действительно оказывают такие услуги. В случае, когда предприятие только выпускает продукцию и не оказывает другие услуги, то 20 счет закрывается только при наличии выпуска продукции.

Таким образом, если в программе не закрывается 20 счет, то вполне возможно, что и выпуска в этом периоде не было. Это значит, что закрытие счета 20 будет в следующих периодах, когда будет выпуск продукции. Возможна ситуация, когда материалы на производство переданы, а выпуска продукции не было. В результате возникает незавершенное производство, которое отражается в оборотно-сальдовой ведомости по дебету 20 счета на конец месяца (3).

4 Шаг. Учет остатка незаверенного производства в документе «Инвентаризация НЗП»

Закрытие 20 счета происходит не всегда, так как часто остается незавершенное производство. В программе 1С 8.3 Бухгалтерия расчеты, которые связаны с незавершенным производством не предусмотрены. В стоимость незавершенного производства входят, во-первых, материалы, которые были переданы на производство, но не прошли обработку, а, во-вторых, к нему относятся другие прямые затраты, которые не были включены в себестоимость продукции.

Стоимость незавершенного производства отражается по дебету счета 20 как остаток в конце периода. В предыдущем пункте был рассмотрен случай, когда в отчетном периоде вообще не происходил выпуск продукции. В остальных случаях для отражения остатка незавершенного производства в 1С 8.3 используется такой документ как «Инвентаризация незавершенного производства». Для его создания нужно найти раздел «Производство» (1) и выбрать «Инвентаризация НПЗ» (2).

Чтобы открыть форму для заполнения, нужно нажать кнопку «Создать» (3).

В этом документе указываем организацию (4), счет затрат (5), дату документа (6) и подразделение с остатком незавершенного производства (7).

Потом нажимаем «Добавить» (8) и указываем 2 позиции:

- в какой номенклатурной группе произошло НЗП (9);

- самостоятельно рассчитанную стоимость незавершенного производства по этой группе как в бухгалтерском, так и налоговом учете (10).

И нажимаем кнопку «Провести и закрыть» (11).

В результате проведения этого документа и закрытия периода, можно будет увидеть сальдо на конец периода для каждой номенклатурной группы, которая была указана в документе «Инвентаризация НЗП». Остаток счета 20 будет идентичен остатку в этом документе.

Остались вопросы по закрытию счёта 20 в 1С? Закажите консультацию наших специалистов!

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.42 при перемещении денежных средств между счетами организации и кассой можно использовать счет 57 «Переводы в пути». Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах.

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50.

На деле передача налички в банк состоит из двух этапов: выдача денег сотруднику из кассы и зачисление их на счет организации. И две эти операции хоть и совершаются, как правило, в течение одного дня, но разорваны во времени. Возможны и непредвиденные ситуации - ограбление, несчастный случай или банальное опоздание. В результате деньги, выданные вечером одного дня, могут оказаться в банке только утром следующего. Здесь по правилам бухучета необходимо использовать счет 57 «Переводы в пути». И теперь такая возможность есть!

Чтобы операции по перемещению денежных средств отражались двумя проводками в корреспонденции со счетом 57, в регистре сведений Учетная политика на закладке Банк и касса необходимо установить флагИспользовать счет 57 «Переводы в пути» при перемещении денежных средств (далее - Использовать счет 57 «Переводы в пути») (рис. 1). Если флаг снят, то счет 57 не используется.

Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

- Списание с расчетного счета с видом операции Перевод на другой счет организации;

- Поступление на расчетный счет с видом операции Перевод с другого счета.

Проводки, сформированные этими документами, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть следующим образом:

Дебет 57 Кредит 51 - на сумму, списанную с расчетного счета; Дебет 51 Кредит 57 - на сумму, зачисленную на расчетный счет.

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

Дебет 51 Кредит 51 - на сумму, списанную с расчетного счета.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

Выдача наличных денежных средств из кассы предприятия регистрируется с помощью документа учетной системы Выдача наличных с видом операции Взнос наличными в банк. При загрузке в программу выписки банка, содержащей операцию по взносу наличными на расчетный счет, автоматически создается документ Поступление на расчетный счет с видом операции Взнос наличными. Проводки, сформированные документами Поступление на расчетный счет и Выдача наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут следующими (рис. 2):

Дебет 57 Кредит 50 - на сумму, выданную из кассы; Дебет 51 Кредит 57 - на сумму, зачисленную на расчетный счет.

Рис. 2. Внесение наличных на расчетный счет с использованием счета 57 «Переводы в пути»

Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Дебет 51 Кредит 50 - на сумму выданных из кассы денег.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

При загрузке в программу выписки банка, содержащей операцию по снятию наличных денежных средств с расчетного счета, автоматически создается документ Списание с расчетного счета с видом операции Снятие наличных. Проводки, сформированные документами Списание с расчетного счета и Поступление наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

Дебет 57 Кредит 51 - на сумму, списанную с расчетного счета; Дебет 50 Кредит 57 - на сумму, внесенную в кассу.

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

- на сумму денежных средств, внесенных в кассу.

Документ Списание с расчетного счета проводок в этом случае не формирует. Если организация пользуется услугами инкассаторов, то в настройках функциональности (раздел Главное -> Функциональность) на закладке Банк и касса необходимо установить флаг Инкассация (рис. 3). В документах Поступление на расчетный счет и Выдача наличных добавляется вид операции Инкассация, где автоматически задействуется счет 57.

Читайте также: