В 1с при принятии к учету ос не проставляется первоначальная стоимость

Дата публикации 19.11.2019

Использован релиз 3.0.74

В программе "1С:Бухгалтерия 8" приобретение и ввод в эксплуатацию объектов основных средств отражается по одному из двух вариантов:

- Приобретение и ввод в эксплуатацию отражается одновременно документом "Поступление основных средств" (раздел: ОС и НМА – Поступление основных средств) (рис. 1). Этот же документ можно создать другим способом – документ "Поступление (акт, накладная)" с видом операции "Основные средства" (раздел: Покупки – Поступление (акты, накладные)). Стоимость объекта основных средств в этом случае формируется на счете 08.04.2 "Приобретение основных средств". Это вариант используется:

- для объектов, не требующих сборки, состоящих из одной номенклатурной позиции, по которым нет дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием к учету и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

- Приобретение отражается документом "Поступление оборудования" (раздел: ОС и НМА – Поступление оборудования) (рис. 2). Этот же документ можно создать другим способом – документ "Поступление (акт, накладная)" с видом операции "Оборудование" (раздел: Покупки – Поступление (акты, накладные)). Ввод в эксплуатацию отражается документом "Принятие к учету ОС" (раздел: ОС и НМА – Принятие к учету ОС) (рис. 4). Стоимость объекта основных средств в этом случае формируется на счете 08.04.1 "Приобретение компонентов основных средств". Это вариант используется:

- для объектов, которые вводятся в эксплуатацию не одновременно с приобретением, а с отсрочкой;

- для объектов, приобретение которых связано с дополнительными расходами (доставка, сборка, монтаж и т.п.), для отражения дополнительных расходов на приобретение основного средства используется документ "Поступление доп. расходов" (рис. 3);

- для объектов, состоящих из нескольких номенклатурных позиций;

- для объектов, у которых первоначальная стоимость и/или срок полезного использования не совпадают в бухгалтерском и налоговом учете.

Смотрите также

Первая ситуация: при принятии к учету нескольких основных средств стоимостью более 3000 рублей в одном документе выходит ошибка «Выбранный элемент не совпадает с . »

Ошибка возникает из-за неправильно указанного вида нефинансового актива в карточке основного средства для документа «Покупка ОС, НМА».

Для документа «Покупка ОС, НМА» на закладке «капитальные вложения» в карточке основного средства обязательно должен быть указан «Вид НФА» - «Капитальные вложения».

Следующая ошибка, которая может появиться при принятии к учету ОС: "В строке 1 табличной части "Основные средства" реквизит "Инв номер" не заполнен".

Ошибка возникает из-за того, что основные средства стоимостью более 3000 рублей подлежат индивидуальному учету. В данном случае стоимость каждого объекта 3175 рублей. Поэтому для каждого основного средства заводим отдельную строку и присваиваем инвентарный номер.

Еще иногда бывает такая ситуация, когда при списании основного средства не рассчитывается сумма.

Если возникает такая ошибка, то первое, что нужно сделать, - это сформировать оборотно-сальдовую ведомость по данному основному средству и сравнить все параметры, которые вы выбираете в документе «Списание инвентарного объекта».

В отчете мы видим, что основное средство принято к учету по КФО (код финансового обеспечения) 4, а списать его мы пытаемся по КФО 2. Бывают еще ситуации, когда выбираем не то материально-ответственное лицо, либо не тот счет учета. После сверки с отчетом исправляем параметры в документе «Списание инвентарного объекта».

Еще одна из возможных ошибок заключается в том, что при списании основного средства, стоимостью от 3000 до 40000 рублей формируется проводка со счетом 401.10, а это не верно. Для таких основных средств при списании должна быть проводка: Дт 104.хх Кт 101.хх.

Почему возникла такая ситуация? Основное средство не было введено в эксплуатацию, а значит, и не была начислена амортизация. Документом «Внутреннее перемещение ОС и НМА» вводим основное средство в эксплуатацию и после этого формируем списание.

Итак, в статье я постаралась описать часто возникающие ошибки при учете основных средств и пути их исправления. Если у вас появляются ошибки, речь о которых не шла в данном материале, то вы можете описать их на форуме или в комментариях к статье и получить развернутый ответ.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Первая ситуация: при принятии к учету нескольких основных средств стоимостью более 3000 рублей в одном документе выходит ошибка «Выбранный элемент не совпадает с . »

Ошибка возникает из-за неправильно указанного вида нефинансового актива в карточке основного средства для документа «Покупка ОС, НМА».

Для документа «Покупка ОС, НМА» на закладке «капитальные вложения» в карточке основного средства обязательно должен быть указан «Вид НФА» - «Капитальные вложения».

Следующая ошибка, которая может появиться при принятии к учету ОС: "В строке 1 табличной части "Основные средства" реквизит "Инв номер" не заполнен".

Ошибка возникает из-за того, что основные средства стоимостью более 3000 рублей подлежат индивидуальному учету. В данном случае стоимость каждого объекта 3175 рублей. Поэтому для каждого основного средства заводим отдельную строку и присваиваем инвентарный номер.

Еще иногда бывает такая ситуация, когда при списании основного средства не рассчитывается сумма.

Если возникает такая ошибка, то первое, что нужно сделать, - это сформировать оборотно-сальдовую ведомость по данному основному средству и сравнить все параметры, которые вы выбираете в документе «Списание инвентарного объекта».

В отчете мы видим, что основное средство принято к учету по КФО (код финансового обеспечения) 4, а списать его мы пытаемся по КФО 2. Бывают еще ситуации, когда выбираем не то материально-ответственное лицо, либо не тот счет учета. После сверки с отчетом исправляем параметры в документе «Списание инвентарного объекта».

Еще одна из возможных ошибок заключается в том, что при списании основного средства, стоимостью от 3000 до 40000 рублей формируется проводка со счетом 401.10, а это не верно. Для таких основных средств при списании должна быть проводка: Дт 104.хх Кт 101.хх.

Почему возникла такая ситуация? Основное средство не было введено в эксплуатацию, а значит, и не была начислена амортизация. Документом «Внутреннее перемещение ОС и НМА» вводим основное средство в эксплуатацию и после этого формируем списание.

Итак, в статье я постаралась описать часто возникающие ошибки при учете основных средств и пути их исправления. Если у вас появляются ошибки, речь о которых не шла в данном материале, то вы можете описать их на форуме или в комментариях к статье и получить развернутый ответ.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Одна из частых причин, о которой в спешке можно забыть, - амортизация просто не должна начисляться в этом месяце. Например, если вы приняли к учету основное средство в январе, хоть даже и 1 числа, амортизация будет начисляться со следующего месяца, т.е. только в конце февраля. Иногда возможен и другой вариант - основное средство уже самортизировалось и больше начислений по нему не будет. Чтобы это проверить, нужно просто сравнить суммы по данному ОС на счетах 01 и 02. Если суммы уже сравнялись, то начисление амортизации закончено.

Получается, что ОС в данном случае принято к учету не верно, программа просто "не видит" его и, соответственно, не выполняет начисление амортизации. О том, как правильно принять к учету основное средство, можно прочитать, пройдя по ссылке Как принять к учету основное средство в 1С: Бухгалтерии.

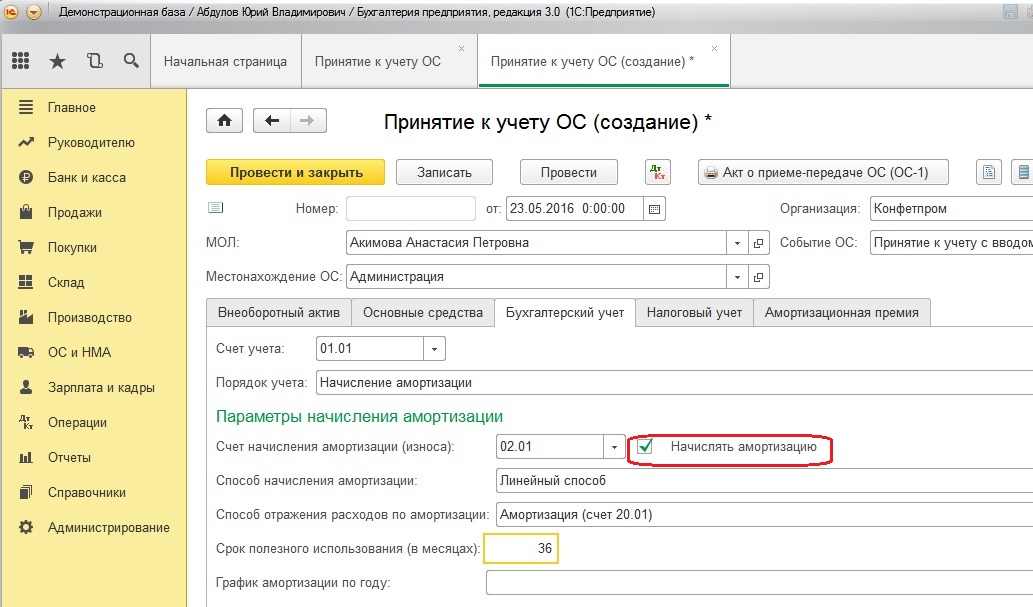

Но бывают еще примеры, когда бухгалтер использовал необходимые документы и не вводил ручных проводок, а амортизации всё равно нет. Тогда нужно зайти в созданный документ "Принятие к учету ОС" и проверить вкладки "Бухгалтерский учет" и "Налоговый учет" (при её наличии), там обязательно должна стоять галочка "Начислять амортизацию".

Еще возможна ситуация, когда амортизация начислялась какое-то время, а затем перестала, при этом суммы по данному ОС на 01 и 02 счетах еще не равны. В данном случае стоит сделать карточку счета по 01 по данному основному средству, чтобы проверить, какие проводки были сделаны. Бывает так, что ОС принято к учету верно, а затем произведена его модернизация, которая привела к увеличению стоимости и срока эксплуатации. Если это увеличение опять же отразить неверно, например, вручную или не тем документом, то тогда амортизироваться будет только первоначальная стоимость ОС. В таких ситуациях необходимо использовать документ "Модернизация ОС" или "Изменение параметров начисления амортизации ОС", тогда все операции пройдут корректно и программа будет использовать правильную сумму и срок для ежемесячного расчета.

Если у Вас остались вопросы или ни одна из описанных ситуаций Вам не подходит, то пишите об этом в комментариях к статье, я постараюсь Вам помочь.

А если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке .

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Комментарии

Добрый день, подскажите, а если в прошлом году все начислялось, приняли в августе прошлого года, в январе и феврале начислялась, а в марте пишет ошибку:

Стоимость для начисления амортизации равна нулю для основного средства Холодильник Samsung RS63S5571SL (00-000005), инвентарный номер 00-000005.

"Срок использования равен нулю для основного средства Холодильник Samsung RS63S5571SL (00-000005), инвентарный номер 00-000005.

Укажите эти данные в документах принятия к учету или изменения параметров начисления амортизации."

Документы по ОС

и все бы хорошо, но амортизация остаточная стоимость на 28.02.21 ровна

80 991,02 и срок полезного использования еще много месяцев. В документе принятия к учету никто ничего не менял, так как период закрыт 31.12.2020 и никто не может корректировать. Где и что посмотреть? Заранее спасибо.

У меня такая же проблема,может системная ошибка. Отзовитесь разработчики!

Добрый день, подскажите, а если в прошлом году все начислялось, приняли в августе прошлого года, в январе и феврале начислялась, а в марте пишет ошибку:

Стоимость для начисления амортизации равна нулю для основного средства Холодильник Samsung RS63S5571SL (00-000005), инвентарный номер 00-000005.

"Срок использования равен нулю для основного средства Холодильник Samsung RS63S5571SL (00-000005), инвентарный номер 00-000005.

Укажите эти данные в документах принятия к учету или изменения параметров начисления амортизации."

Документы по ОС

и все бы хорошо, но амортизация остаточная стоимость на 28.02.21 ровна

80 991,02 и срок полезного использования еще много месяцев. В документе принятия к учету никто ничего не менял, так как период закрыт 31.12.2020 и никто не может корректировать. Где и что посмотреть? Заранее спасибо.

Добрый день, Оксана!

Посмотрите все документы раздела ОС, особенно параметры амортизации ОС, перемещение ОС. Возможно кто-то ввел некорректные данные там. Также стоит посмотреть операции, введенные вручную, возможно кто-то ввел изменение регистров начисления амортизации.

Добрый день, подскажите, а если в прошлом году все начислялось, приняли в августе прошлого года, в январе и феврале начислялась, а в марте пишет ошибку:

Стоимость для начисления амортизации равна нулю для основного средства Холодильник Samsung RS63S5571SL (00-000005), инвентарный номер 00-000005.

"Срок использования равен нулю для основного средства Холодильник Samsung RS63S5571SL (00-000005), инвентарный номер 00-000005.

Укажите эти данные в документах принятия к учету или изменения параметров начисления амортизации."

Документы по ОС

и все бы хорошо, но амортизация остаточная стоимость на 28.02.21 ровна

80 991,02 и срок полезного использования еще много месяцев. В документе принятия к учету никто ничего не менял, так как период закрыт 31.12.2020 и никто не может корректировать. Где и что посмотреть? Заранее спасибо.

У меня такая же проблема,может системная ошибка. Отзовитесь разработчики!

Добрый день, подскажите, а если в прошлом году все начислялось, приняли в августе прошлого года, в январе и феврале начислялась, а в марте пишет ошибку:

Стоимость для начисления амортизации равна нулю для основного средства Холодильник Samsung RS63S5571SL (00-000005), инвентарный номер 00-000005.

"Срок использования равен нулю для основного средства Холодильник Samsung RS63S5571SL (00-000005), инвентарный номер 00-000005.

Укажите эти данные в документах принятия к учету или изменения параметров начисления амортизации."

Документы по ОС

и все бы хорошо, но амортизация остаточная стоимость на 28.02.21 ровна

80 991,02 и срок полезного использования еще много месяцев. В документе принятия к учету никто ничего не менял, так как период закрыт 31.12.2020 и никто не может корректировать. Где и что посмотреть? Заранее спасибо.

Жанна, доброго времени суток!

Подскажите более подробно между какими счетами Вы делали перемещение ОС? Для каких целей? Каким документом при этом воспользовались : операцией, введенной вручную, или документом "Перемещение ОС" в разделе "ОС м НМА"?

Читайте также: