В 1с контрагент отсутствует в базе фнс

Обратите внимание, у пользователей онлайн-версий программ 1С:Бухгалтерия, 1С:УНФ, 1С:ЗУП в облачном сервисе 1С:Фреш автозаполнение реквизитов контрагентов по ИНН входит в стоимость доступа к облаку по любому из тарифов.

В новых релизах типовой конфигурации "Бухгалтерия предприятия" редакция 3.0 реализована проверка и автоматическое заполнение реквизитов контрагентов по ИНН из базы ФНС. Данный сервис получил название "1С:Контрагент" и осуществляться посредством веб-сервиса ФНС "Проверка реквизитов контрагентов".

Важно!

Сервис "1С:Контрагент" с 30 декабря 2015 г. переведен из тестового в рабочий режим и предоставляется на платной основе.

Доступ к сервису "1С:Контрагент" теперь можно приобрести отдельно без подписки ИТС.

Подробнее о подключения сервиса "1С:Контрагент" >>

Возможности "1С:Контрагент":

- 1С:Контрагент осуществляет автоматитческую проверку реквизитов контрагента по ИНН/КПП на сервере ФНС, что позволяет избежать ошибок в счетах-фактурах, книгах покупок и продаж, а также в журналах учета счетов-фактур.

- Автоматическое заполнение реквизитов контрагента по ИНН на основе ЕГРЮЛ/ЕГРИП экономит время, позволяет мгновенно зарегистрировать новую организацию в программе, исключить возможные ошибки.

- Возможность получения сведений оценки надежности контрагентов на основе сведений ЕГРЮЛ, ЕГРН - "Досье контрагента"

Как включить/отключить сервис "1С:Контрагент" ?

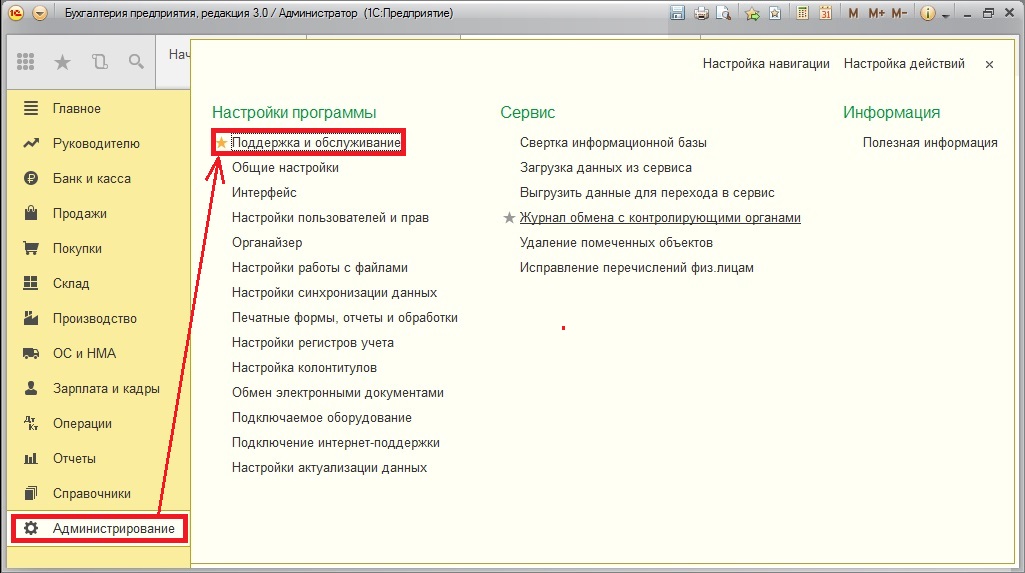

Для того чтобы включить/отключить проверку контрагентов выберете закладку "Администрирование" (последний нижний пункт), далее найдите пункт "Поддержка и обслуживание", см.рис.1.

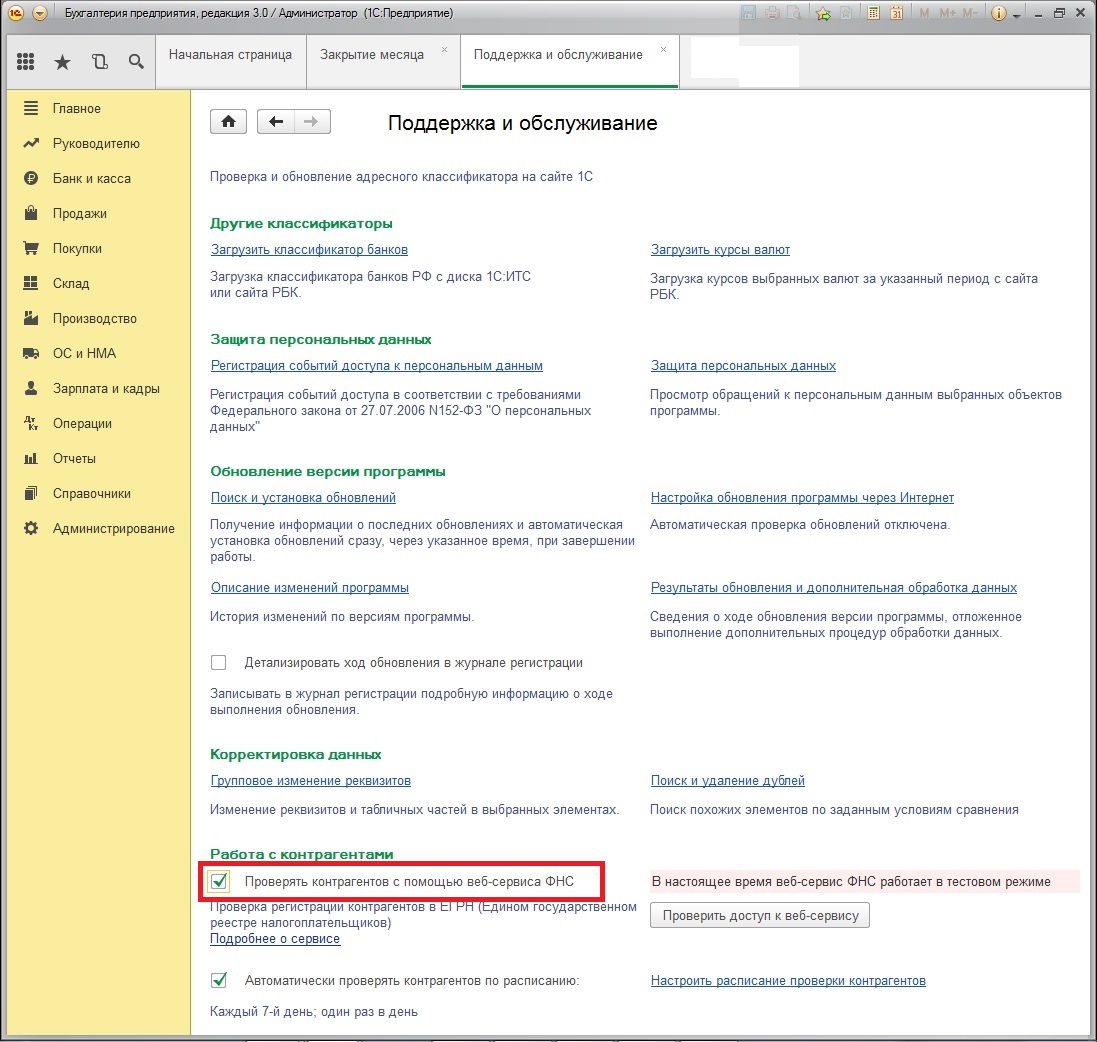

В открывшемся окне перейдите на раздел "Работа с контрагентами", поставьте или снимите флаг с пунктов "Проверять контрагентов с помощью веб-сервиса ФНС" и "Автоматически проверять контрагентов по расписанию". Здесь же можно проверить доступ к веб-сервису и перейти в раздел настройки расписания проверки, см.рис.2.

Если данная статья была для Вас полезной, то Вы можете поддержать авторов нашего сайта, оставив свой отзыв. Если у Вас установлен Яндекс.Браузер, то в правом верхнем углу браузера нажмите на кнопку отзывов.

Как отключить 1С Контрагент, Сервис проверки реквизитов контрагента по ИНН в 1С:Бухгалтерии, Как отключить проверку реквизитов контрагента по ИНН в 1С:Бухгалтерии, Как отключить сервис 1С Контрагент, Автоматическое заполнение реквизитов контрагента по ИНН в 1С:Бухгалтерии, Как отключить автоматическое заполнение реквизитов контрагента по ИНН в 1С:Бухгалтерии, Автоматическая проверка реквизитов контрагента по ИНН/КПП на сервере ФНС в 1С:Бухгалтерии, как отключить автоматическую проверку реквизитов контрагента по ИНН/КПП на сервере ФНС в 1С:Бухгалтерии, проверка реквизитов контрагента по ИНН, как отключить проверку реквизитов контрагента по ИНН, проверка контрагента через ИНН, Как отключить проверку контрагента через ИНН, 1с 8.2 контрагенты, проверка ИНН, Как отключить проверку ИНН контрагентов в 1С Бухгалтерии, реквизиты ООО по ИНН, Как отключить проверку ИНН в 1С, проверка клиента по ИНН, реквизиты по ИНН, реквизиты контрагента по ИНН, проверка реквизитов по ИНН, Как отключить проверку реквизитов по ИНН в 1С Бухгалтерии, налоговая проверка контрагента по инн, 1с проверка контрагентов, проверка номера ИНН, Как отключить проверку контрагентов в 1С, сайт проверки ИНН, не удалось выполнить проверку контрагентов 1с, проверка контрагента по ИНН на сайте налоговой, 1С Контрагент по ИНН, проверка ИНН на сайте налоговой, Как отключить сервис 1С Контрагент для проверки по ИНН, ИФНС проверка контрагента по ИНН, проверка организации по ИНН, сверка контрагентов в 1с, ИФНС проверка по ИНН, проверка контрагентов на сайте фнс, проверка ИНН бесплатно, проверка через ИНН, проверить контрагента 1с, 1с бухгалтерия 8.3 контрагенты, проверка ООО по ИНН, проверка контрагента по ИНН бесплатно, 1с проверка контрагентов фнс, фнс проверка контрагента по инн, 1с заполнение контрагента, сайт проверки контрагентов бесплатно, 1с проверка контрагентов ндс, контрагенты в 1с 8.3, проверка контрагента на сайте налоговой бесплатно, сервис проверки контрагентов, 1с контрагент сервис, не удалось выполнить проверку контрагентов, заполнить контрагента в 1с, узнать реквизиты организации по ИНН, реквизиты контрагента по ИНН, проверить контрагента в 1С Бухгалтерии, ввод контрагентов в 1с, проверка контрагента ФНС России, проверка контрагентов бесплатно, проверка контрагентов в 1С Бухгалтерии 8, проверка ИНН ЕГРЮЛ, сервис проверки ИНН КПП, сервис проверки ИНН, Проверка контрагентов в 1С Бухгалтерии 8.3, официальный сайт проверки контрагентов, фнс проверка контрагента, 1с проверка контрагентов декларация ндс, сервис проверки контрагентов фнс, 1с 8.3 контрагент адреса, сайт ифнс проверка контрагента, проверка по ИНН на сайте налоговой бесплатно, проверка ИНН 2015, 1с 8.2 адрес контрагента, проверка фирмы по ИНН, проверка контрагентов ошибка, проверка контрагента в 1с 8.3, 1с проверка ИНН, проверка партнеров по ИНН, проверка ИП по ИНН на сайте ИФНС, ФНС проверка ИНН, сайт ФНС проверка ИНН, проверка ИНН Россия, проверка контрагента онлайн, 1с сервис проверки контрагентов, заполнение реквизитов по ИНН, базы проверок контрагентов, 1с проверка контрагентов по инн, реквизиты компании по ИНН, федеральная налоговая служба проверка контрагента, КПП контрагента в 1с 8.2, реквизиты организации по ИНН, проверка контрагентов на сайте фнс 1с, проверка контрагента рф, 1с получить адрес контрагента, ФНС России проверка контрагента по ИНН, 1с 8 проверка контрагентов, сайт ФНС России проверка контрагента по ИНН, 1с заполнение контрагентов по инн, налоговая официальный сайт проверка контрагентов, контрагент содержит ошибки в данных 1с, егрюл проверка контрагента, сервис фнс проверка контрагента 1с, сайт налоговой инспекции проверка контрагентов, 1с контрагент итс, проверка реквизитов контрагентов, ифнс проверка контрагента, контрагент не проходит проверку в 1с, федеральная налоговая служба официальный сайт проверка контрагента, контактная информация контрагента в 1с, проверка ИНН официальный сайт, сайт налоговой инспекции РФ проверка контрагентов, проверка предприятия по ИНН, проверка юр лица по ИНН, проверка юридического лица по ИНН, сайт проверки организаций по ИНН, проверить контрагента на сайте 1с, реквизиты по ИНН онлайн, проверка ИНН и КПП контрагентов, 1с проверка реквизитов контрагента, 2015 проверка контрагентов, досье контрагента в 1с, найти реквизиты по ИНН, отключить проверку контрагентов, настройка проверки контрагентов в 1с, веб сервис проверки контрагентов, ошибка при проверки контрагента в 1с, проверка ООО по ИНН на сайте налоговой, проверка ИНН предпринимателя, контрагент не проходит проверку, проверка фирмы по ИНН налоговая, 1с контрагент отсутствует в базе фнс, проверка реквизитов контрагентов ФНС, не работает проверка контрагентов в 1с, проверка контрагента по инн в ифнс бесплатно, обработка 1с проверка контрагентов, 1с автозаполнение реквизитов контрагента, как в 1с 8.3 отключить проверку контрагентов, база фнс для проверки контрагентов, отключить проверку контрагентов в 1с 8.2, заполнение контрагента в 1с 8, проверка контрагента, сайт проверки контрагентов, проверка контрагента на сайте налоговой, проверка контрагента по инн, проверка ИНН КПП ФНС, база проверки контрагентов, ФНС проверка контрагента онлайн, сервер проверки контрагентов, сервис проверки ИНН КПП контрагента, проверка компании по ИНН, проверка ИНН РФ, система проверки контрагентов, узнать реквизиты по ИНН, проверка организации по ИНН на сайте налоговой, проверка ИНН онлайн, проверка по ИНН на сайте ИФНС

Не последняя, но думаю дело не в этом. База серверная.

При проверки контрагентов из отчета "Декларация по налогу на добавленную стоимость"

на одном компьютере все хорошо - выполняется проверка,

а на другом выдается ошибка

Подскажите пож, что надо сделать на втором компе, что бы можно было выполнять проверку?

Из браузера на втором компе эта ссылка открыывается(1) для начала посмотреть цепочку сертификатов в браузере

+(3) убедиться что корневой сертификат имеется в cacert.pem

(3) а что именно там смотреть?

cacert.pem качал вроде, он изменене 28 марта 2018 г., 17:48:41

и помещал в платформу

Помогите пож, подскажите что посмотреть?

На одном компе проверка идет, на другом нет :(..

(7) наличие корневого сертификата из (3) в cacert.pem - я этого не понимаю..

какой корневой?

(6) >> На одном компе проверка идет, на другом нет :(..

на одном компе винда более-менее свежая (обновленная) на другом - нет, по крайней мере, старше 2018 года.

что делать, что делать? - для тебя (раз ты не умеешь работать с сертификатами и не знаешь, что такое цепочка) - винду обновить. От того, что Win7 больше не поддерживается, не значит, что ее нельзя обновить до упора, установить все обновления, которые были выпущены после того, как на этот комп win7 была установлена.

(5) >> cacert.pem качал вроде, он изменене 28 марта 2018 г., 17:48:41

этот не то.

в любом случае, в цепочке сертификатов есть сертификат (промежуточный) который выпущен 20.11.2018. А сам сертификат налоговой вообще свеженький, только "испеченный".

и вообще, это полезно и прост она любой случай.

открой (щелкни по нему) на том компе, ге у тебя НЕ работает и сделай скриншоты всех трех закладок (Общие, Состав, Путь сертификации) и покажи скриншоты сюда

Использован релиз 3.0.76

Корректность заполнения ИНН и КПП контрагентов в программе можно проверить через специализированный веб-сервис ФНС в режиме онлайн.

Проверка осуществляется по ЕГРН (Единому государственному реестру налогоплательщиков) в автоматическом и ручном режиме.

- Проверка ИНН в автоматическом режиме:

- Раздел: Администрирование – Интернет-поддержка и сервисы (рис. 1).

- Откройте блок "Проверка контрагентов" и установите флажок "Автоматически проверять контрагентов по ЕГРН". По кнопке "Проверить доступ к веб-сервису" можно проверить подключение к веб-сервису ФНС. Подключение к веб-сервису ФНС возможно только при включенной интернет-поддержке. Для включения интернет-поддержки используйте кнопку "Подключить" в блоке "Настройки интернет- поддержки", в открывшейся форме укажите свой логин и пароль.

- При включенном флажке "Автоматически проверять контрагентов по ЕГРН" проверка будет осуществляться в автоматическом режиме. При вводе нового контрагента (или при изменении реквизитов существующего) его данные (ИНН и КПП) будут обрабатываться с помощью сервиса ФНС, который в онлайн-режиме проверит факт существования контрагента, сверит введенный в программу номер ИНН и КПП с данными из ЕГРН.

- Результат проверки можно увидеть в карточке контрагента (рис. 2).

- По итогам проверки может быть присвоен один из следующих статусов:

- "Контрагент есть в базе ФНС" - означает, что контрагент найден в реестре ФНС и имеет статус действующего в интервале ±6 дней от даты запроса.

- "Контрагент отсутствует в базе ФНС" - означает, что контрагент отсутствует в реестре ФНС.

- "Неверный ИНН" - означает, что в проверяемых данных ИНН найдены ошибки.

- "Неверная длина ИНН" - означает, что код ИНН имеет неверную длину.

- т.п.

- По итогам проверки может быть присвоен один из следующих статусов:

- Статус проверки отображается не только в карточке контрагента, но и в формах списка и выбора справочника "Контрагенты". Если контрагент отсутствует в реестре или не имеет статус действующего, ИНН окрашивается в серый цвет, красным цветом выделены некорректно введенные ИНН контрагентов, если с ИНН все в порядке, он отображается черным цветом (рис. 3).

- Кроме того, данный сервис позволяет отслеживать статус контрагентов компании при формировании книги покупок и книги продаж. Контрагент с недействующим ИНН отображается в книгах розовым цветом.

- Для проверки корректности введенного ИНН в ручном режиме (такая проверка рекомендуется для маломощных компьютеров) флажок "Автоматически проверять контрагентов по ЕГРНО" в блоке "Проверка контрагентов" ставить не нужно. Проверка контрагента по ИНН в ручном режиме производится по кнопке "Еще" (в справочнике "Контрагенты, в документах поступления и реализации), команда "Проверить контрагентов" (рис. 4).

Дополнительно к вышеописанному сервису можно подключить и сервис "1С:Контрагент", который позволит автоматически заполнять реквизиты контрагентов по ИНН (в т.ч. реквизиты ИФНС и внебюджетных фондов), получать актуальные сведения из ФИАС, полезную информацию для оценки благонадежности контрагентов ("Досье контрагента"), а также информацию о плановых и внеплановых проверках организации.

Смотрите также

В прошлой статье мы подробно обсудили вопрос о законности требований, выставляемых налоговиками в рамках выездных и камеральных проверок (см. «ИФНС требует документы: на какие запросы нужно ответить, а какие можно игнорировать»). Однако бухгалтерам приходится исполнять и те запросы, которые поступают вне рамок проверок их организаций. Речь идет о предоставлении сведений по контрагентам и в отношении конкретных сделок. Какие полномочия Налоговый кодекс дает налоговикам по истребованию документов и информации в таких ситуациях? Какие последствия грозят тем, кто проигнорирует подобные требования? Давайте разбираться.

Два основания для запроса документов

«Внепроверочные» запросы могут поступать в бухгалтерию в двух ситуациях.

Во-первых, такие запросы вправе инициировать инспекция, которая осуществляет налоговую проверку контрагента (то есть другого налогоплательщика, связанного с адресатом запроса).

Во-вторых, инспекция может запросить документы или информацию вне рамок какой-либо налоговой проверки, а в ходе других мероприятий налогового контроля (п. 1 ст. 82 НК РФ). Например, при проверке данных учета и отчетности или во время проведения предпроверочного анализа (определение Верховного суда РФ от 23.09.20 № 307-ЭС20-13138 по делу № А56-51770/2019, постановление ФАС Уральского округа от 25.06.12 № Ф09-5408/12 по делу № А71-11479/11). Но в подобных случаях круг интересов проверяющих законодательно органичен конкретной сделкой.

Остановимся на каждом из этих оснований подробнее.

Запросы при проверке контрагента

Порядок запроса у налогоплательщика информации о его контрагенте урегулирован статьей 93.1 НК РФ. В этой статье установлено, что можно требовать в такой ситуации, а также определена процедура направления запроса. Начнем с описания данной процедуры.

Направление требования

В подавляющем большинстве случаев инициатором запроса выступает не «родная» ИФНС, а тот налоговый орган, в котором контрагент состоит на учете. Однако само требование по правилам статьи 93.1 НК РФ направляет «своя» инспекция. К этому требованию должна прилагаться копия поручения от инспекции-инициатора запроса.

Без этой копии требование может быть направлено только в одном случае: когда проверяемый налогоплательщик и адресат запроса состоят на учете в одной ИФНС (т.е. инспекция-инициатор запроса совпадает с инспекцией, направившей требование). В такой ситуации ИФНС не дает себе никакого поручения и, соответственно, копия поручения к требованию не прикладывается (письмо ФНС от 16.12.14 № ЕД-4-2/26018, постановление ФАС Северо-Западного округа от 18.01.08 по делу № А26-1964/2007).

ВНИМАНИЕ

Указанная ситуация возможна вне зависимости от основания, по которому адресат запроса состоит на учете в ИФНС, которая выставила требование. Это может быть учет по месту нахождения «обособки», недвижимости или учет в качестве налогоплательщика, применяющего патентную систему (постановление АС Дальневосточного округа от 15.05.18 № Ф03-1515/2018 по делу № А04-8106/2017).

Отметим, что копия поручения — весьма полезный для налогоплательщика документ. Из нее можно узнать, при проведении какого именно мероприятия налогового контроля налоговикам потребовались документы или информация. Также данная копия позволяет проверить, соответствуют ли сведения, которые запрашивает «своя» ИФНС, поручению инспекции-инициатора запроса. Судебная практика исходит из того, что в подобной ситуации требование о предоставлении документов (информации) составляется на основании поручения и не может выходить за его рамки. А значит, если запрашиваются документы, не указанные в копии поручения, такое требования является незаконным (постановления ФАС Уральского округа от 27.01.12 № Ф09-8983/11 и ФАС Московского округа от 26.03.09 № КА-А40/2089-09).

Содержание требования

Что касается содержания требования, связанного с проверкой контрагента, то тут практика исходит из фактически полной вседозволенности налоговиков. Дело в том, что Налоговый кодекс не установил для этого случая каких-либо ограничений по составу запрашиваемых документов (информации) или по кругу лиц, у которых можно их потребовать. Поэтому в большинстве случаев споры по поводу содержания требования заканчиваются победой налоговиков.

Так, Арбитражный суд Уральского округа указал, что в своих запросах ИФНС не ограничена документами, касающимися первого контрагента проверяемого налогоплательщика. Это значит, что подобные требования могут быть направлены также контрагентам второго, третьего и последующего звена (постановление от 02.08.18 № Ф09-4001/18).

А судьи Дальневосточного округа разъяснили, что статья 93.1 НК РФ не ограничивает перечень запрашиваемых документов (информации) только теми, которые являются основанием для исчисления и уплаты (удержания и перечисления) налогов и сборов. Поэтому ИФНС может затребовать абсолютно любые документы (любую информацию) по проверяемому налогоплательщику. В том числе и те, которые не связаны напрямую с подтверждением правильности исчисления и своевременности уплаты (удержания и перечисления) налогов и сборов (постановление ФАС Дальневосточного округа от 25.07.18 № Ф03-2969/2018). Также нет ограничений и по форме истребуемых данных — ИФНС вправе потребовать информацию в форме пояснений (постановление ФАС Дальневосточного округа от 17.06.14 № Ф03-1810/2014).

При этом налоговики не обязаны обосновывать свои требования и доказывать, что запрошенные сведения действительно необходимы для проверки контрагента (постановление АС Северо-Западного округа от 21.05.18 № Ф07-4963/2018). Так, Арбитражный суд Московского округа признал правомерным запрос данных об IP-адресах контрагентов, указав, что эти данные могут использоваться для определения признаков взаимозависимости и согласованности действий налогоплательщиков. А значит, они связаны с проверкой и затребованы правомерно (постановление от 05.03.19 № Ф05-1297/2019).

Также нет ограничений и по периоду проверки контрагента, в связи с которой запрашиваются документы или информация. По мнению судов, вопрос о том, относятся ли конкретные документы к проверяемому налогоплательщику, а также круг устанавливаемых при помощи этих документов обстоятельств находится исключительно в компетенции ИФНС (постановление АС Московского округа от 13.09.18 № Ф05-14465/2018). При этом инспекция не обязана разъяснять адресату запроса связь этих документов с проверкой. Достаточно лишь указать на данное обстоятельство в требовании. Таким образом, тот факт, что запрашиваемые по контрагенту документы относятся к периоду, который не охвачен проверкой, не освобождает организацию от исполнения требования (постановление АС Поволжского округа от 16.01.19 № Ф06-41326/2018).

Также нужно учитывать, что налоговики вправе запрашивать документы, содержащие персональные данные третьих лиц (в т.ч. работников организации). Основание — положения подпунктов 1 и 4 пункта 1 статьи 6 Федерального закона от 27.07.06 № 152-ФЗ «О персональных данных». Из этих норм случает, что обработка персональных данных может осуществляться без согласия субъекта персональных данных, если она необходима для исполнения полномочий федеральных органов исполнительной власти. (См. также п. 3 разъяснений Роскомнадзора от 14.12.12 «Вопросы, касающиеся обработки персональных данных работников, соискателей на замещение вакантных должностей, а также лиц, находящихся в кадровом резерве»). А налоговые органы как раз и являются одним из федеральных органов исполнительной власти (указ президента России от 21.01.20 № 21). Таким образом, ссылка на то, что запрошенные документы содержат персональные данные, не освободит от штрафа за непредставление этих бумаг (письмо Минфина от 09.10.12 № 03-02-07/1-246, см. « Налоговики вправе затребовать у организации штатное расписание и приказы о направлении работников в командировки к проверяемому налогоплательщику »).

Сведения по конкретной сделке

Теперь рассмотрим случай направления «внепроверочных» требований. Речь идет о запросе данных по конкретной сделке, которая вызвала интерес у налоговиков (п. 2 ст. 93.1 НК РФ). Налоговый кодекс не разъясняет термин «конкретная сделка». А значит, придется снова обратиться к судебной практике.

Данный подход означает, что налоговики не могут запросить сведения в отношении операций, которые совершаются вне рамок договоров (сделок). Примеры такой операций — получение бюджетных субсидий, выплата дивидендов, внесение вкладов в имущество организации или ее уставный капитал (см. письмо Минфина от 17.07.13 № 03-01-18/28094).

На этом запреты, пожалуй, заканчиваются. Как и в случае с запросом данных по контрагентам, никаких ограничений по составу документов или информации, которые можно затребовать в отношении конкретной сделки, Налоговый кодекс не содержит. Также не запрещено истребовать документы или информацию по нескольким сделкам (определение Верховного суда РФ от 26.10.17 № 302-КГ17-15714). При этом, как уже отмечалось, круг лиц, у которых можно запросить документы (информацию) на основании пункта 2 статьи 93.1 НК РФ, фактически не ограничен: адресатом может быть как участник сделки, так и иные лица, располагающие нужными данными по сделке.

В то же время на основании пункта 2 статьи 93.1 НК РФ нельзя истребовать документы (информацию), которые не относятся к конкретной сделке. Согласно форме требования о представлении документов (информации), в нем должны быть указаны сведения, позволяющие идентифицировать сделку, в отношении которой запрашиваются данные (письмо Минфина от 15.10.18 № 03-02-07/1/73833, см. « Встречная» проверка: должны ли инспекторы указывать реквизиты истребуемых документов »).

Но при этом к вопросу идентификации сделки суды также относятся достаточно вольно: инспекция вовсе не обязана указывать в требовании реквизиты (дату, номер) договора. Достаточно обозначить стороны и тип договора. Требование является обоснованным, если на основании перечня запрашиваемых документов налогоплательщик в состоянии сам определить всю информацию, идентифицирующую конкретную сделку (постановление АС Уральского округа от 27.09.18 № Ф09-5656/18).

ВНИМАНИЕ

К запросу «по сделке» никакие поручения от других ИФНС не прилагаются. Это правило действует, даже если контрагент по сделке и получатель запроса состоят на учете в разных инспекциях (постановление АС Западно-Сибирского округа от 17.03.21 № Ф04-421/2021 по делу № А45-17306/2020).

Штрафы за неисполнение требования

И в завершение разговора о «внепроверочных» требованиях коротко расскажем об ответственности за их неисполнение. Тут нужно учитывать два момента.

Первый. Налогоплательщик обязан отреагировать на требование ИФНС о направлении документов, даже если считает его незаконным. Судебная практика исходит из того, что у получателя такого требования есть всего три законных варианта действий: известить инспекцию об отсутствии запрошенных документов, исполнить требование в установленный срок, либо обратиться в инспекцию с заявлением о продлении срока представления документов. Если налогоплательщик (организация или ИП) не совершит ни одного из этих действий, то ИФНС может оштрафовать его на 10 тыс. рублей на основании пункта 2 статьи 126 НК РФ (постановление АС Западно-Сибирского округа от 28.06.18 № Ф04-1872/2018).

Также напомним, что положения статей 137 и 138 НК РФ не предусматривают приостановление срока на исполнение требования в случае его обжалования в УФНС по региону. А значит, если обжалование не приведет к отмене требования, которое не было исполнено в срок, то организация может быть оштрафована на вполне законных основаниях.

Второй момент, о котором нужно помнить при получении «внепроверочных» требований, связан с возможным увеличением штрафа за неисполнение запроса, содержащего одновременно требование о представлении документов и требование о направлении информации. Суды полагают, что в такой ситуации налогоплательщик может быть оштрафован за неисполнение каждой части такого запроса (п. 6 ст. 93.1 НК РФ). При этом штраф за непредставление документов налагается по пункту 2 статьи 126 НК РФ и составляет, как уже говорилось, 10 тыс. рублей. А штраф за непредоставление информации налагается по статье 129.1 НК РФ и составляет 5 тыс. рублей (постановление АС Восточно-Сибирского округа от 12.11.18 № Ф02-5065/2018). Соответственно, подходить к исполнению такого запроса надо с особой тщательностью, не оставляя без внимания каждую из его частей.

ВНИМАНИЕ

Скорее всего дело в том, что сервис "1С:Контрагент", который включен в состав ИТС ПРОФ, имеет лимит 7200 обращений на проверку ИНН контрагентов и 360 досье контрагента, который был исчерпан ранее окончания срока действия текущего договора ИТС.

На данной странице портала будет указано доступное по тарифу количество обращений и сколько из них уже было использовано.

На этой же странице можете посмотреть подробную статистику использования сервиса за истекший период в разрезе прошедших месяцев.

Если был исчерпан весь доступный лимит обращений, то нет необходимости заново переоформлять подписку ИТС раньше окончания ее срока.

Оптимальным вариантом будет покупка дополнительного пакета сервиса 1С:Контрагент еще на 7200 обращений.

Стоимость сервиса "1С:Контрагент"

Пакет 1С:Контрагент также могут приобрести пользователи базовых версий программ системы 1С:Предприятие - наличие подписки ИТС для базовых версий не требуется!Для подключения сервиса нам необходим только регистрационный номер вашего комплекта программы 1С.

Выписать счет на 1С:Контрагент можно любым из удобных вам способов: В каких конфигурациях поддерживается "1С:Контрагент"

Список типовых конфигураций, в которых реализована поддержка сервиса 1С:Контрагент:

- 1С:Бухгалтерия предприятия, ред.3.0

- 1С:Бухгалтерия государственного учреждения (редакция 1.0 и 2.0);

- 1С:Бухгалтерия некоммерческой организации;

- 1С:Управление торговлей, редакция 11;

- 1С:Управление нашей фирмой;

- 1С:Розница;

- 1С:Комплексная автоматизация, редакция 2.0;

- 1С:Управление производственным предприятием, редакция 1.3;

- 1С:1С:ERP Управление предприятием;

- 1С:Управление холдингом.

Как включить сервис "1С:Контрагент"

Для того чтобы включить проверку контрагентов по ИНН в типовой конфигурации "1С:Бухгалтерия предприятия, редакция 3.0" в разделе "Администрирование" выберите пункт "Интернет-поддержка и обслуживание".

В открывшемся окне в подразделе "Проверка контрагентов", поставьте флаг "Автоматически проверять контрагентов по ЕГРН".

Здесь же можно проверить доступ к веб-сервису.

Желаем комфортной работы!

Если данная статья была для Вас полезной, то Вы можете поддержать авторов нашего сайта, оставив свой отзыв. Если у Вас установлен Яндекс.Браузер, то в правом верхнем углу браузера нажмите на кнопку отзывов.

Читайте также: