В 1с как считается учтено дней расчетного периода при расчете среднего

Прошу подсказать - откуда берутся дни расчетного заработка при расчете среднего заработка? То есть как можно увидеть источник их получения?

Дело в том, что у Сотрудника есть командировки в октябре 2013, и в ноябре 2013. При этом в октябре показывается дней расчетного периода = 25,61, а в ноябре 29,4. То есть по каким-то причинам ноябрьские командировочные не уменьшают количество дней, хотя внешне документы по начислению командировочных выглядят идентично.

(0) Не смотри "по документам" - загляни в регистр расчета "Расчет среднего заработка" - он источник данных, а не документы.

(0) Дни считаются вытеснением оклада. Вероятно, у тебя вид расчета "Оплата командировки" не вытесняет оклад

(2)так в него как раз движения и попадают из документа "Расчет при увольнении сотрудника организаций", в котором при расчете неверное значение 29,4. этот документ его и записывает, а стоит его снять с проведения, как оно исчезает. значит оно хранится где-то еще? или оно динамически рассчитывается?

(4)у меня нет вида расчета "Оплата командировки", есть "Оплата по среднему заработку" с учетом рабочего времени "Командировка". в "Оклад по часам" в вытесняющих начислениях он задан, и в октябре вытесняет, а в ноябре почему-то не вытесняет.

(6)прошу помощи в поиске более очевидного решения, чем анализ кода модулей. расшифровка расчета в ЗУП есть? как в ЗиК в ЖР.

(5) При расчете, данные по предыдущим периодам берутся из этого же регистра, идёт расчет и результат расчета сохраняется там-же, чтобы многократно использоваться при расчете последующих периодов.

Это всё лирика :) Проза - данные в документах и в регистрах могут несоответствовать друг другу :(

(9)в моем случае "Расчет при увольнении сотрудника организаций" первый документ сохраняющий запись о ноябре месяце 2013, то есть до этого документа расчета по среднему за ноябрь 2013 не проводилось

(8) Расчет зарплаты - есть расшифровка (расчет с комментариями), прочих начислений/удержаний - нет.

Для расчета количества дней используется фактический период действия начисления. Стоит отменить, что если начисления пересекаются по периоду действия, но у них разный период регистрации, то вытеснения не происходит. Соответственно, можно предположить, что оплата ноябрьских командировок была не в том месяце, когда были командировки. В таком случае нужен табель, который запишет на эти дни ВР "Дни, не оплачиваемые согласно табелю", который вытеснит оклад.

(12)такая запись в регистре расчета "Основные начисления сотрудников организаций" есть. дни неоплачиваемые согласно табелю. может это как-то связано с тем, что это 07.11.13 и 08.11.13, хотя график у сотрудника сменный и в эти дни в графике стоят восьмерки.

снял с проведения документы "Оплата по среднему заработку", перезаполнил Табель и провел его, в табеле задано 20 дней явки и 160 часов. НО когда я рассчитываю документ "Начисление зарплаты", то почему-то 19 дней и 152 часа. Прошу помочь, где кроме табеля может быть задано, что дней 19, а не 20 ?

фуф и извиняюсь. нашел причину, все оказалось просто, в одном из дополнительных начислений умудрились задать вид времени "Начисление за работу" "Я". и это начисление было начислено за месяц в целом.

Закон Брукера: Даже маленькая практика стоит большой теории.

Настоящая статья — это руководство для тех, кому нужно правильно посчитать отпускные. В ней перечислены документы, которые следует оформить, и приведены формулы для вычисления среднего заработка в 2021 году. Помимо этого, в статье содержатся примеры для всевозможных ситуаций: когда расчетный период отработан не полностью или вообще не отработан, когда сотруднику проиндексировали зарплату, выдали премию и проч. А также рассказано, как начислить налоги, взносы и отразить их в учете.

Как оформить документы для отпускных

1. График отпусков. Его составляют минимум за две недели до начала календарного года, исходя из пожеланий сотрудников, требований закона и интересов работодателя. Соблюдать график обязаны как работодатель (организация или ИП), так и работники (ст. 123 ТК РФ). Существует унифицированная форма № Т-7 . В ней, в числе прочего, есть графы 8 и 9. Их нужно заполнить, если изначально запланированный отпуск был впоследствии перенесен.

2. Заявление сотрудника. Пишется в случае, когда нужно уйти в отпуск не по графику. Если же график соблюдается, то можно обойтись без заявления.

Работник должен подать заявление заранее, чтобы бухгалтерия успела рассчитать и выплатить отпускные не позднее чем за три дня до начала отдыха.

Пример заявления

Генеральному директору ООО «ЧОП «ЧеКа»

г-ну Дубинину И.О.

от охранника Симонова А.А.

Прошу предоставить мне ежегодный оплачиваемый отпуск сроком на 14 календарных дней с 01 ноября 2021 года по 14 ноября 2021 года.

29 октября 2021 года

______________/Симонов А.А./

3. Уведомление о начале отпуска. Оно необходимо, если человек будет отдыхать по графику. Не менее чем за две недели до начала отпуска кадровики должны известить об этом работника под роспись (см. «Роструд сообщил, нужно ли уведомлять работников об отпусках, которые совпадают с графиком»). Если же основанием является не график, а заявление, уведомлять сотрудника не обязательно.

4. Приказ (распоряжение). Нужен и в случае ухода в отпуск по графику, и в случае подачи заявления. Существуют унифицированные формы: № Т-6 (на одного работника) и № Т-6а (на нескольких сотрудников).

5. Записка-расчет. Обычно используют форму № Т-60 . На первой стороне проставляются даты начала, окончания, и период отдыха. На второй стороне — данные для оплаты.

6. Личная карточка. В бланке по форме № Т-2 есть раздел VIII, предназначенный для сведений об отпуске.

7. Табель учета рабочего времени . Соответствующие дни следует обозначить буквенным или цифровым кодом (для ежегодного основного оплачиваемого отпуска это «ОТ» и «09»

ВНИМАНИЕ. Ранее организации и предприниматели в обязательном порядке применяли унифицированные формы кадровых документов, в частности, бланки № Т-2, Т-6, Т-6а, Т-7, Т-12, Т-13 и Т-60 (утв. постановлением Госкомстата от 05.01.04 № 1). Но сейчас работодатели могут делать это добровольно, либо разработать свои формы (информация Минфина от 04.12.12 № ПЗ-10/2012).

Расчет отпускных в 2021 году (в календарных днях)

Сумма вычисляется по формуле:

Величина отпускных = средний дневной заработок × количество календарных дней отпуска

Расчет среднего дневного заработка

Он зависит от того, полностью или нет отработан расчетный период, то есть 12 календарных месяцев, предшествующих месяцу начала отдыха.

Если расчетный период отработан полностью, применяется формула, приведенная в статье 139 ТК РФ:

Средний дневной заработок = заработок за расчетный период / 12 / среднемесячное число календарных дней (оно равно 29,3)

Если расчетный период отработан не полностью, либо были исключаемые дни (больничные, отпуск и др.), применяется другая формула. Она приведена в пункте 10 Положения об особенностях порядка исчисления средней заработной платы (утв. постановлением Правительства РФ от 24.12.07 № 922; далее — Положение):

Средний дневной заработок = выплаты, которые включаются в расчет среднего заработка / (среднемесячное число календарных дней × количество полностью отработанных месяцев + число отработанных календарных дней в неполных месяцах)

Число отработанных календарных дней в неполном месяце = среднемесячное число календарных дней / общее число календарных дней в данном месяце × число календарных дней в данном месяце, приходящееся на отработанное время

ВАЖНО. Случается, что в расчетном периоде не было ни одного фактически отработанного дня, либо фактически начисленной зарплаты. Тогда средний заработок нужно считать за предшествующий отрезок времени, равный расчетному периоду (п. 6 Положения). А если зарплаты и отработанных дней не было даже в предшествующем периоде, в расчет берется фактический заработок за тот месяц, в котором начался отпуск. При отсутствии такого заработка вычисления производятся исходя из оклада (п. 7 и п. 8 Положения).

Примеры расчета

Расчетный период отработан полностью

Работник уходит в очередной оплачиваемый отпуск на 14 календарных дней. Заработок за расчетный период составляет 780 000 руб. Бухгалтер вычислил, что средний дневной заработок равен 2 218,43 руб. (780 000 руб. / 12 мес. / 29,3). Значит, сумма отпускных — 31 058,02 руб. (2 218,43 руб. × 14 дн.).

Расчетный период отработан не полностью

Работник уходит отдыхать с 8 июля 2021 года на 14 календарных дней. Его оклад составляет 20 000 рублей.

Расчетный период — с 1 июля 2020 года по 30 июня 2021 года.

В апреле 2021 года работник брал больничный на 10 дней (с 1 по 10 апреля). Поэтому за апрель 2021 года он получил зарплату в общей сумме 13 000 рублей.

Шаг 1. Определяем выплаты, которые включаются в расчет.

20 000 руб. × 11 мес. = 220 000 руб. (общая сумма выплат за полностью отработанные 11 месяцев, кроме апреля).

За апрель 2021 года работнику выплачено 13 000 рублей. Поэтому для расчета принимается сумма 233 000 руб.(220 000 + 13 000).

Шаг 2. Определяем количество отработанных календарных дней в апреле 2021 года (не полностью отработанном месяце).

Всего в апреле 30 календарных дней, а на отработанные дни (с 11 числа, когда сотрудник вышел на работу после болезни) приходится 20 календарных дней (30 — 10).

Итого в апреле 2021 года отработано 19,5333 дн.(29,3 / 30 × 20)

Шаг 3. Определяем средний дневной заработок.

Он составит 681,6187 руб. (233 000 руб.: (29,3 × 11 мес. + 19,5333 дн.)).

Шаг 4. Определяем размер отпускных.

Их величина равна 9 542,66 руб. (681,6187 руб. × 14 дн.).

В расчетном периоде отсутствуют отработанные дни

Специалист уходит отдыхать с 12 ноября 2021 года. Расчетный период — с 1 ноября 2020 года по 31 октября 2021 года. В это время сотрудник находился в отпуске без сохранения зарплаты.

Бухгалтер определил средний заработок за предшествующий период, то есть за отрезок времени с 1 ноября 2019 года по 31 октября 2020 года. Он составил 150 000 руб. Исходя из этой цифры бухгалтер рассчитал размер отпускных.

Премия в расчете отпускных

Сотрудник уходит в отпуск с 8 ноября 2021 года. Расчетным является период с 1 ноября 2020 года по 31 октября 2021 года. Это время отработано полностью.

В январе 2021 года работник получил премию за 2020 год в размере 40 000 руб.

Нужно ли включить эту сумму в заработок, начисленный в расчетном периоде и учитываемый при подсчете отпускных?

Да, нужно. В письме Минздравсоцразвития от 05.03.08 № 535-17 говорится, что для учета годового вознаграждения должны выполняться два условия:

- расчетный период отработан полностью;

- продолжительность периода, за который выплачена премия, не превышает продолжительности расчетного периода.

Раз оба условия выполнены, 40 000 руб. нужно добавить к выплатам, которые включаются в заработок при оплате дней отдыха.

СПРАВКА. При несоблюдении названных условий премия все равно учитывается. Но не в полном объеме, а пропорционально времени, отработанному в расчетном периоде.

Расчет отпускных при повышении окладов

Отпуск работника начинается 18 ноября 2021 года. Расчетный период — с 1 ноября 2020 года по 31 октября 2021 года.

С ноября по декабрь 2020 года (2 месяца) сотрудник получал ежемесячно оклад, равный 40 000 руб. С января 2021 года в организации были повышены оклады всему персоналу. В январе — октябре 2021 года (10 месяцев) работник получал по 45 000 руб. в месяц.

Бухгалтер нашел коэффициент повышения. Он равен 1,125(45 000 / 40 000).

Заработок за расчетный период составил 540 000 руб.((40 000 руб. × 1,125 × 2 мес.) + (45 000 руб. × 10 мес.)).

Расчет отпускных в 2021 году (в рабочих днях)

Сумма вычисляется по формуле:

Величина отпускных = средний дневной заработок × количество рабочих дней отпуска

Средний дневной заработок равен (п. 11 Положения):

Средний дневной заработок = фактически начисленная заработная плата / количество рабочих дней по календарю 6-ти дневной рабочей недели

СПРАВКА. Отпуск в рабочих днях полагается сезонным работникам (ст. 295 ТК РФ) и тем, кто подписал трудовой договор на срок до двух месяцев (ст. 291 ТК РФ). В указанной формуле под фактически начисленной заработной платой подразумевается сумма, начисленная с первого дня сезонных работ (или краткосрочного контракта) до момента начала отдыха (подробнее об этом читайте в статье « Отпуск при срочном трудовом договоре: когда его предоставить и как оплатить »).

Расчет отпускных при увольнении

При увольнении работодатель выплачивает компенсацию за неиспользованный отпуск, если работник не успел отгулять положенные ему дни. Компенсация вычисляется по следующим формулам.

Если отпуск считается в календарных днях:

Величина компенсации = средний дневной заработок × количество календарных дней неиспользованного отпуска

Если отпуск считается в рабочих днях:

Величина компенсации = средний дневной заработок × количество рабочих дней неиспользованного отпуска

Средний дневной заработок нужно определять точно так же, как для расчета обычных отпускных.

Почему среднемесячное число календарных дней всегда равно 29,3

Данная цифра представляет собой количество календарных дней в году, уменьшенное на число нерабочих праздничных дней и деленное на 12 месяцев.

Согласно статье 112 ТК РФ, в России официально установлено 14 нерабочих праздничных дней: 1, 2, 3, 4, 5, 6 и 8 января (Новогодние каникулы), 7 января (Рождество Христово), 23 февраля (День защитника отечества), 8 марта (Международный женский день), 1 мая (Праздник Весны и Труда), 9 мая (День Победы), 12 июня (День России) и 4 ноября (День народного единства).

Таким образом, чтобы найти среднемесячное число календарных дней, нужно от 365 (или 366) дней отнять 14 дней, и полученный результат разделить на 12 месяцев. После округления итоговое значение равно 29,3.

Сроки выплаты отпускных

Согласно статье 136 ТК РФ, оплата отпуска производится не позднее чем за три дня до его начала. Отсчет ведется в календарных днях (ст. 14 ТК РФ). Так, если начало отдыха приходится на понедельник, выдать деньги необходимо не позднее четверга предыдущей недели (письмо Минтруда от 05.09.18 № 14-1/ООГ-7157; см. « Отпуск начинается с понедельника: когда выплачивать отпускные? »).

ВНИМАНИЕ. Законодательство не устанавливает самый ранний срок, когда работодатель обязан выплатить отпускные. Значит, компания или ИП может выдать деньги за четыре, пять или большее число дней до начала отпуска, и это не будет нарушением.

Компенсацию за неиспользованный отпуск полагается выдать в день увольнения, либо не позднее следующего дня после предъявления требования о расчете (ст. 140 ТК РФ).

НДФЛ и страховые взносы с отпускных

Бухгалтеру нужно начислить НДФЛ на всю сумму отпускных и удержать его при выплате денег работнику. Перевести налог в бюджет необходимо не позднее последнего числа месяца, в котором сотрудник получил деньги (п. 6 ст. 226 НК РФ).Отпускные облагаются взносами: пенсионными, медицинскими, на соцстрахование на случай временной нетрудоспособности и в связи с материнством, а также взносами в ФСС «на травматизм».

ВНИМАНИЕ. Нередко бывает, что начало отдыха и начисление отпускных приходятся на разные месяцы. К примеру, отдых начинается 1 декабря 2021 года, а отпускные рассчитаны и выданы на руки 26 ноября 2021 года. Когда нужно начислить взносы? В месяце начисления отпускных. В нашем примере — в ноябре.

Как отражать отпускные в учете

В налоговом учете отпускные можно списать на расходы и при общем режиме (подп. 7 ст. 255 НК РФ) и при упрощенной системе (подп. 6 п. 1 и п. 2 ст. 346.16 НК РФ). Вопросы в озникают, если отдых начался в одном месяце, а закончился в другом. К затратам какого месяца можно отнести деньги, начисленные работнику?

При методе начисления — к расходам каждого из двух месяцев пропорционально дням отдыха (письмо Минфина от 09.06.14 № 03-03-РЗ/27643).

При кассовом методе — к расходам месяца, в котором сотрудник получил деньги на руки или на карточку.

Подводя итог, напомним, что в 2021 году от бухгалтера требуется: правильно оформить документы, определить расчетный период, найти средний дневной заработок и рассчитать отпускные. Плюс к этому нужно выдать деньги в установленный срок, начислить НДФЛ и взносы, а также отразить отпускные в налоговом учете.

В определенных законодательством РФ случаях сотруднику должна производиться оплата в виде среднего заработка, а не оплата труда. Порядок расчета средней заработной платы для больничных и, например, командировок и отпусков, различается. Эксперты 1С уточняют, что нужно знать об исчислении среднего заработка в соответствии с Постановлением Правительства РФ от 24.12.2007 № 922 для случаев, предусмотренных Трудовым кодексом РФ, а также приводят примеры настройки базы расчета среднего заработка в «1С:Зарплате и управлении персоналом 8» редакции 3 и влияния отклонений от рабочего графика сотрудника на расчет.

В каких случаях рассчитывается средний заработок

Термин «средний заработок» используется в нормативных документах для описания правил расчета в разных случаях. Из расчета среднего заработка оплачиваются дни болезни, отпусков, командировок и другие. При этом рассчитывается средний заработок по-разному. Так, Федеральный закон от 29.12.2006 № 255-ФЗ и Постановление Правительства РФ от 15.06.2007 № 375 определяют порядок расчета пособий по временной нетрудоспособности, по беременности и родам и по уходу за ребенком до достижения им 1,5 лет.

Общие правила расчета среднего заработка для случаев, когда сотрудник не находился на рабочем месте, но за ним по Трудовому кодексу сохранялся такой заработок, установлены в статье 139 ТК РФ.

Порядок расчета определен в Постановлении Правительства РФ от 27.12.2007 № 922 (далее - Постановление № 922).

В этой статье рассматривается расчет среднего заработка в соответствии со статьей 139 ТК РФ и Постановлением № 922.

Указанное постановление определяет различный порядок расчета среднего заработка для двух случаев:

1. Отпуск и компенсация за неиспользованный отпуск.

2. Другие случаи, предусмотренные ТК РФ (кроме случаев определения среднего заработка работников, которым установлен суммированный учет рабочего времени).

Случаи, поименованные в Трудовом кодексе РФ, когда сохраняется средний заработок:

- командировка (ст. 167 ТК РФ);

- прохождение медосмотра (ст. 185 ТК РФ);

- перевод сотрудника на другую работу (ст. 72.2 и 182 ТК РФ);

- сдача крови и ее компонентов (ст. 186 ТК РФ);

- участие работника в коллективных переговорах (ст. 39 ТК РФ);

- невыполнение норм труда, неисполнение трудовых (должностных) обязанностей по вине работодателя (ст. 155 ТК РФ);

- и т. д.

Трудовым кодексом РФ установлен не закрытый перечень случаев сохранения среднего заработка.

Формулы расчета среднего заработка различны для первого и второго случаев, но в каждой из них нужно знать расчетный период, количество дней, отработанных в расчетном периоде, и фактический заработок сотрудника, полученный в расчетном периоде.

1С:ИТС

В «Справочнике кадровика» в разделе «Кадровый учет и расчеты с персоналом впрограммах 1С» см. подробнее о порядке расчета среднего заработка (кроме расчета отпуска и компенсации за отпуск); о расчете среднего заработка в целях исчисления отпускных и компенсации за отпуск.

Расчетный период

В общем случае расчетный период состоит из 12 месяцев, предшествующих месяцу сохранения среднего заработка (п. 4 Постановления № 922).

В соответствии со статьей 139 ТК РФ работодатель может установить иной расчетный период, если это не ухудшает положение работников.

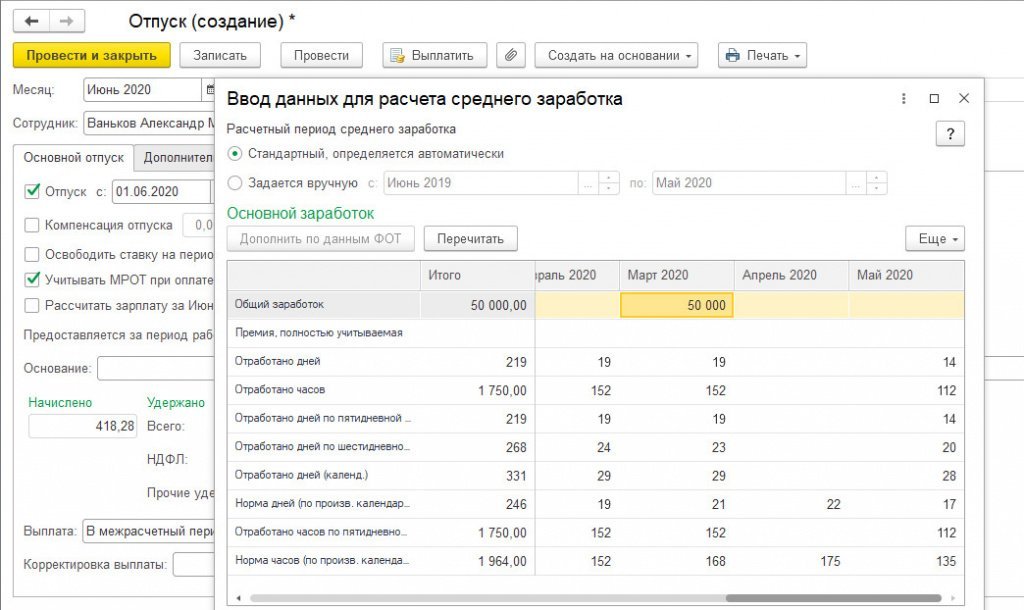

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в документах, регистрирующих дни оплаты по среднему заработку (к примеру, Отпуск, Командировка), есть иконка в виде карандаша - Изменить данные расчета среднего заработка (рис. 1).

Рис. 1. Изменение расчетного периода

При нажатии на нее открывается окно Ввод данных для расчета среднего заработка. Переключатель Расчетный период среднего заработка предоставляет возможность выбора периода: Стандартный, определяется автоматически и Задается вручную.

Если локальные нормативные документы предусматривают отличный от 12 месяцев расчетный период, то при работе с такими документами в программе пользователю следует самостоятельно контролировать, чтобы Средний заработок, исчисленный по установленному вручную расчетному периоду, был не меньше, чем по стандартному. Контроль удобно произвести в форме Ввода данных для расчета среднего заработка, переставляя переключатель.

В расчетный период включается время фактической работы. Если, к примеру, с сотрудником трудовой договор был заключен менее чем за 12 месяцев до расчета среднего заработка, то в стандартном расчетном периоде (12 предыдущих месяцев) время до приема на работу будет исключаемым.

То есть расчетный период не меняется, но в нем выделяется неотработанное время. Перечень исключаемых периодов определен в пункте 5 Постановления № 922.

Так, из расчетного периода исключается время, когда работник:

- получал средний заработок (за исключением перерывов для кормления ребенка);

- находился в отпуске по беременности и родам, на больничном;

- не работал в связи с простоем по вине работодателя или по независящим от сторон обстоятельствам;

- не мог работать из-за забастовки, в которой сам не участвовал;

- использовал дополнительные оплачиваемые дни ухода за ребенком-инвалидом;

- в других случаях освобождался от работы с полным или частичным сохранением заработка или без такового.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 предусмотрено исключение таких периодов.

Настройка исключаемых периодов осуществляется в карточке вида расчета (меню Настройка - Начисления) на закладке Средний заработок.

Если флаг Включать в базу начислений при расчете среднего заработка не установлен, то период и заработок за этот период исключается из расчета среднего.

Когда отработанные дни в расчетном периоде отсутствуют, расчет производится по текущему месяцу.

Например, командировка или отпуск наступают в том месяце, когда с сотрудником был заключен трудовой договор. В форме Ввода данных для расчета среднего заработка кнопка Дополнить по данным ФОТ заполняет данные для расчета среднего заработка информацией текущего месяца.

Фактический заработок

При расчете среднего заработка в фактический заработок работника включаются все предусмотренные системой оплаты труда виды выплат, начисленные сотруднику в расчетном периоде, независимо от источника средств. Иными словами, в расчет среднего включаются все выплаты, установленные работодателем в системе оплаты труда в качестве заработной платы.

Кроме того, включаются в расчет:

- надбавки и доплаты к тарифным ставкам и окладам за профмастерство, стаж, владение иностранным языком, совмещение профессий, увеличение объема работ и др.;

- выплаты, связанные с условиями труда (районные коэффициенты, доплаты за работу во вредных, опасных и тяжелых условиях, за работу сверхурочно в ночное время, в выходной день);

- премии и вознаграждения, предусмотренные системой оплаты труда, зафиксированные в локальных нормативных актах;

- другие виды выплат заработной платы у работодателя.

Обратите внимание, разовые премии, не входящие в систему оплаты труда, не участвуют в расчете среднего заработка. В программе «1С:Зарплата и управление персоналом 8» редакции 3 все виды расчета, у которых установлено Назначение начисления - Премия, обязательно попадают в расчет среднего заработка.

Флаг Включать в базу начислений при расчете среднего заработка в карточке вида расчета на закладке Средний заработок для таких начислений установлен по умолчанию и не доступен для переключений. Для премий, не входящих в средний заработок, следует создавать новые виды расчета с Назначением начисления - Прочие начисления и выплаты.

Расчет среднего заработка для.

. всех случаев, кроме отпуска

Расчет среднего заработка для всех случаев, кроме отпуска, производится по одинаковой формуле, но зависит от системы оплаты труда, точнее говоря - от способа учета времени.

Если сотруднику установлен режим суммированного рабочего времени, то расчет ведется по часам, и средний часовой заработок СчЗ рассчитывается по формуле:

СчЗ = ЗП / ФВч,

где:

ФВч - фактически отработанное время в часах;

ЗП - заработок, начисленный сотруднику за расчетный период.

Далее для расчета среднего заработка за период следует умножить средний часовой заработок на подлежащее оплате время по графику сотрудника в часах.

Если у сотрудника нет режима суммированного рабочего времени, то расчет ведется по дням и средний дневной заработок СдЗ исчисляется по формуле:

СдЗ = ЗП / ФВд,

где ФВд - фактически отработанное время в днях.

Для расчета среднего заработка за период в таком случае средний дневной заработок умножается на подлежащее оплате время по графику сотрудника в днях.

Однако, не во всех случаях время, подлежащее оплате, исчисляется по графику. Исключение составляет оплата донорских дней. В письмах от 01.03.2017 № 14-2/ООГ-1727 и от 31.10.2016 № 14-2/В-1087 Минтруд России разъяснил, что следует осуществлять оплату дней сдачи крови и ее компонентов исходя из восьмичасового рабочего дня, независимо от графика сотрудника.

. отпуска

При расчете среднего заработка для целей исчисления отпуска вне зависимости от способа учета рабочего времени учет ведется по дням.

Средний дневной заработок СдЗ считается по формуле:

СдЗ = ЗП / 29,3 х Мес + Днеп,

где:

Мес - число полных отработанных календарных месяцев;

Днеп - количество дней в неполных календарных месяцах, исчисленное по формуле:

Днеп = 29,3 / КД х ОД,

где:

КД - число календарных дней в месяце;

ОД - количество отработанных дней.

Примеры влияния отклонений от рабочего графика на расчет среднего заработка

Рассмотрим, каким образом на расчет среднего заработка сотрудника влияют отклонения от его рабочего графика, например, из-за нахождения в отпуске, командировке и др.

Пример 1

Сотрудник с окладом 30 000 руб. отработал весь предыдущий 2016 год, за исключением 1 дня в ноябре (причина - отпуск, болезнь, командировка или неявка, кроме отгула).

В апреле 2017 года сотрудник был 1 день - в отпуске и 1 день - в командировке.

При расчете отпуска (рис. 2) средний дневной заработок составил 1 022,68 руб. (358 571,43 руб. /350,62 дн.). В ноябре один день не был отработан, и заработок составил 28 571,43 руб. Месяц ноябрь учитывается не полностью - 28,32. Всего за расчетный период начислено 358 571,43 руб. и учтено 350,62 дней.

Рис. 2. Расчет среднего заработка для отпуска, Пример 1

При расчете командировки (рис. 3) средний дневной заработок составил 1 451,71 руб. (358 571,43 руб. / 247 дн.). Всего за расчетный период начислено 358 571,43 руб. и учтено 247 отработанных дней.

Рис. 3. Расчет среднего заработка для командировки, Пример 1

Пример 2

Сотруднику с окладом 30 000 руб., отработавшему весь предыдущий 2016 год, на 1 день в ноябре был предоставлен отгул. В апреле 2017 года сотрудник был 1 день в отпуске и 1 день - в командировке.

При расчете отпуска (рис. 4) средний дневной заработок составил 1 019,83 руб. (358 571,43 руб. / 351,6 дн.), что меньше, чем в Примере 1. Дело в том, что отгул повлиял на заработок сотрудника - в ноябре начислено 28 571,43 руб., как и при любой другой неявке. Но отгул не уменьшает числа отработанных дней, и месяц считается отработанным полностью. Всего за расчетный период начислено 358 571,43 руб. и учтено 351,6 дней.

Рис. 4. Расчет среднего заработка для отпуска, Пример 2

Однако, при расчете командировки отгул не входит в число фактически отработанных дней, и средний заработок составляет 1 451,71 руб., как и в Примере 1 (см. рис. 3).

Пример 3

Сотрудник с окладом 30 000 руб. отработал весь предыдущий 2016 год по графику и 1 день в ноябре работал дополнительно в выходной день. В апреле 2017 года сотрудник был 1 день в отпуске и 1 день - в командировке.

При расчете отпуска (рис. 5) средний дневной заработок составил 1 032,18 руб. (362 914,98 руб. / 351,6 дн.), что больше, чем в Примере 1. Дело в том, что работа в выходной день повлияла на заработок сотрудника - начислено в ноябре 32 914, 98 руб. Но работа в выходной день не изменяет факта полностью отработанного месяца, и для расчета используется коэффициент 29,3. Всего за расчетный период начислено 362 914,98 руб. и учтено 351,6 дней.

Рис. 5. Расчет среднего заработка для отпуска, Пример 3

При расчете командировки работа в выходной день увеличивает фактически отработанные дни, и средний заработок составляет 1 457,49 руб. (362 914,98 руб. / 249 дней). Всего за расчетный период начислено 362 914,98 руб. и учтено 249 отработанных дней (рис. 6).

Рис. 6. Расчет среднего заработка для командировки, Пример 3

От редакции. Получить еще больше информации о правилах расчета среднего заработка, об учете премий, об индексации среднего заработка при увеличении окладов, о положении о расчете среднего заработка в локальных документах, а также ознакомиться с другими примерами расчета среднего заработка в программе «1С:Зарплате и управлении персоналом 8» редакции 3 можно из видеозаписи лекции, которая состоялась в 1С:Лектории 25 мая.

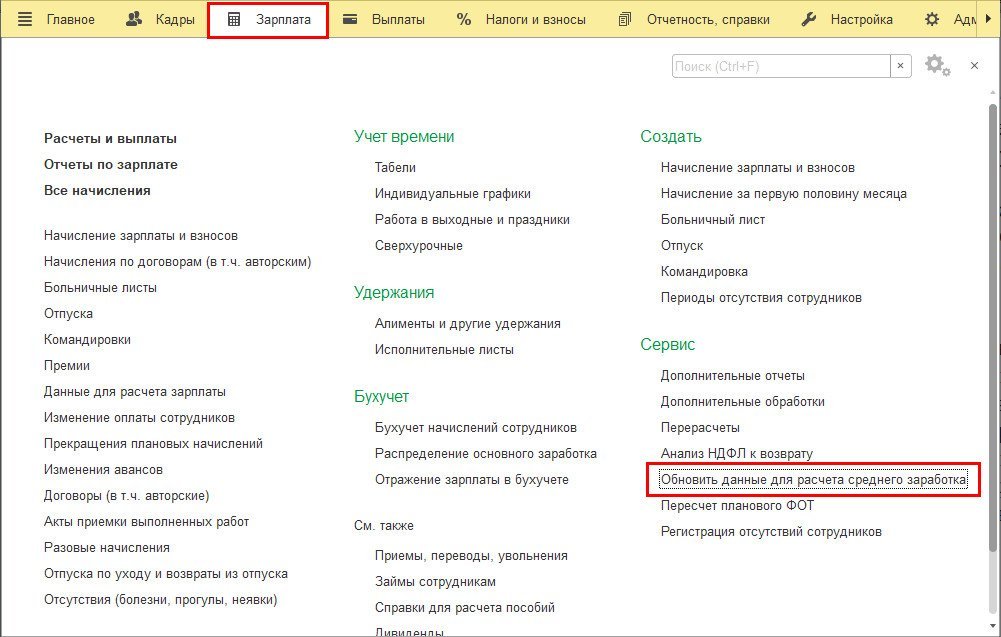

В версии 3.1.14.60 программы "1С:Зарплата и управление персоналом 8" (ред. 3) реализована данная позиция. Какие необходимо сделать настройки для этого, читайте здесь .

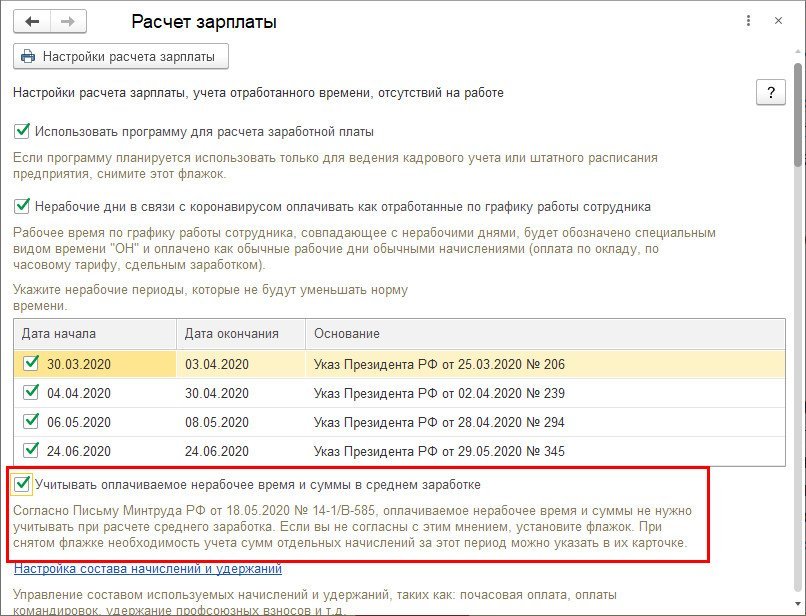

Исключение из среднего заработка периодов нерабочего оплаченного времени

Изначально в программе нерабочее оплачиваемое время и начисленные за него суммы включались в последующие расчеты среднего заработка. Т.е. при реализации этой методики мы посчитали, что такие нерабочие оплачиваемые периоды нужно учитывать наравне с обычным заработком. Позже публиковались комментарии различных органов (Роструд, Минпросовещения), подтверждающие выбранный нами подход.

Однако многие пользователи сразу сообщали нам о несогласии с таким подходом, поскольку формально период является нерабочим. Наконец, своё мнение высказал Минтруд в письме от 18.05.2020 № 14-1/В-585, в котором подтвердил позицию таких пользователей: если сотрудник не работал в нерабочие периоды по Указам и получал за это зарплату, то ни такое время, ни его оплату не нужно включать в расчеты среднего заработка. Поскольку Минтруд является вышестоящим по отношению к Роструду органом, и этот вопрос оплаты труда входит именно в его компетенцию (в отличие от Минпросовещения), в новой версии мы изменили поведение по умолчанию. Однако оставили возможность вернуться к прежнему подходу для тех, кто с мнением Минтруда не согласен.

Следует отметить, что нет прямой зависимости получающегося размера среднего заработка от выбора той или иной позиции. Он может получиться как меньше, так и больше в каждом из вариантов, в зависимости от того, какие конкретно суммы начислялись за эти нерабочие периоды.

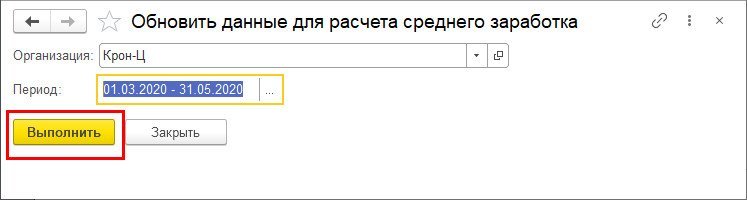

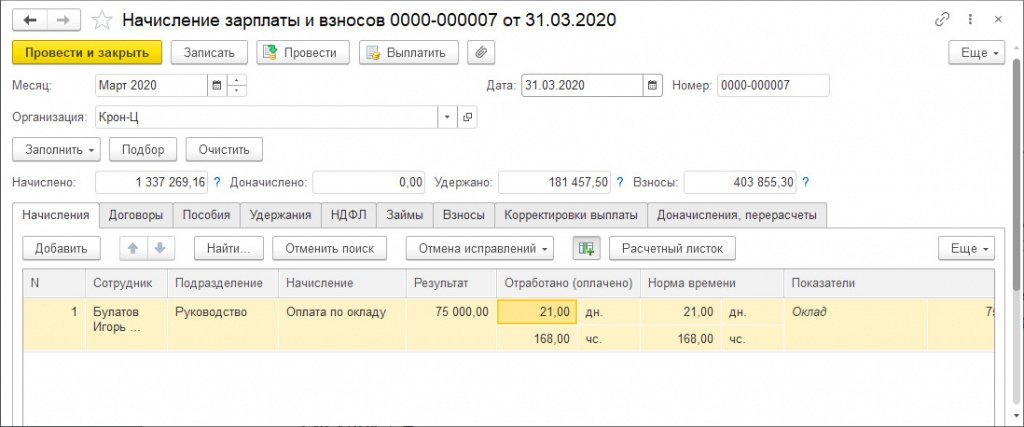

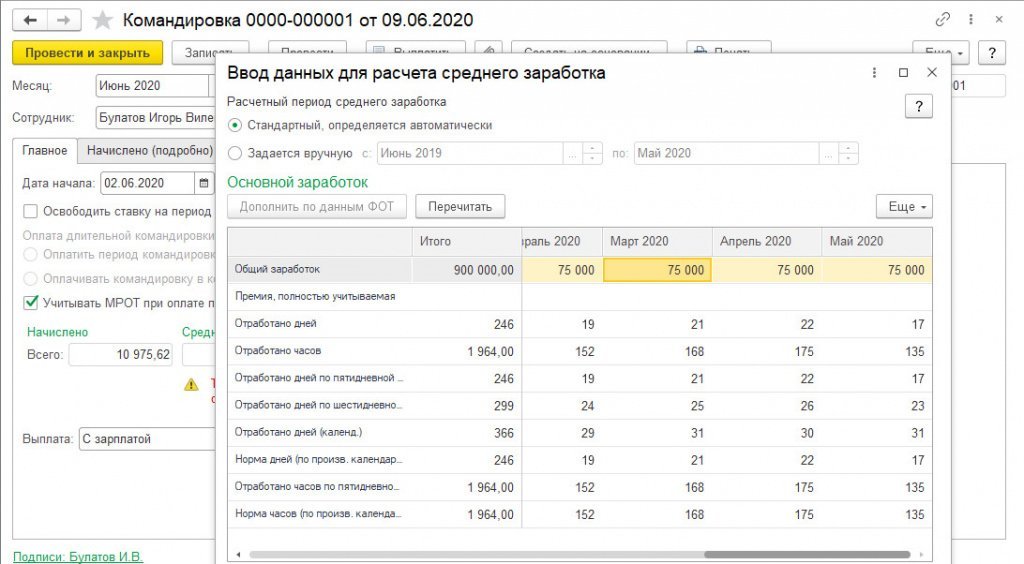

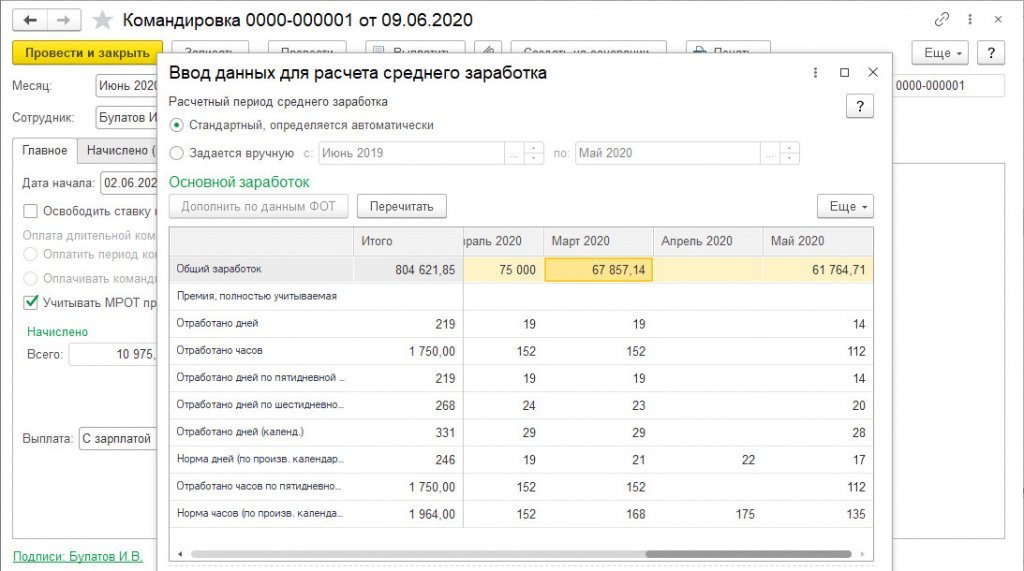

Рассмотрим на простом примере с мартом, что произойдет после такого обновления данных для среднего (они будут регистрироваться так и в дальнейшем, например, за июнь, поскольку 24 июня также является таким же нерабочим периодом).

В графике сотрудника за 30-31 марта были отмечены как нерабочее оплачиваемое время, согласно Указу. Зарплата за март была начислена в полном размере.

В прошлой версии (и до обновления данных среднего в текущей) при расчете среднего время и сумма учитываются в полном размере.

Теперь же, если обновить данные для расчета среднего (или перепровести начисление зарплаты), данные зарегистрируются за вычетом нерабочего оплачиваемого времени: сумма будет уменьшена пропорционально отношению времени за вычетом ОН ко всему времени. Т.е. 75000*19/21= 67 857,14 на примере марта. В общем случае результат будет таким, как если бы на 30-31 была введена какая-либо неявка, вытесняющая оклад.

При этом в самом документе начисления зарплаты останется фигурировать полная сумма и время, как и ранее (рисунок 4).

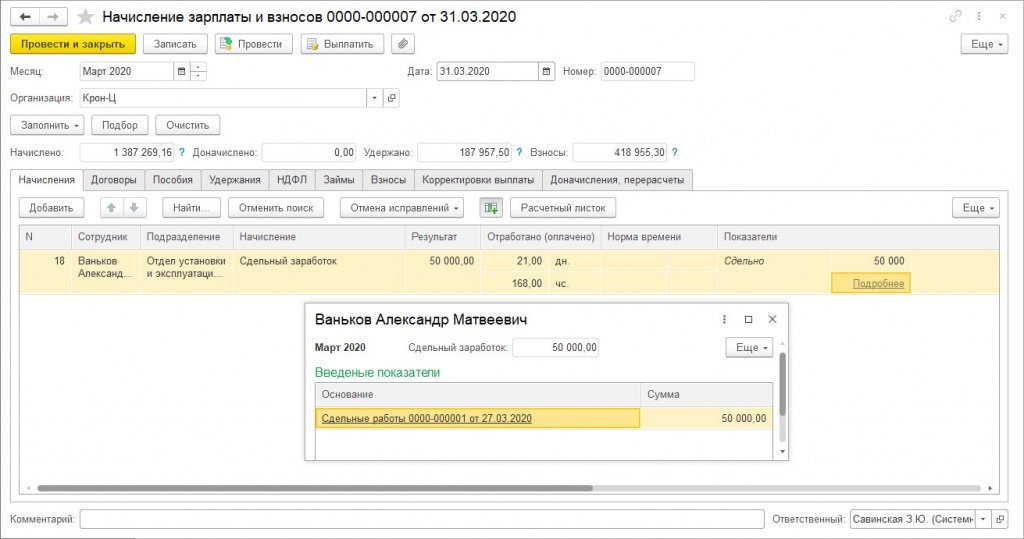

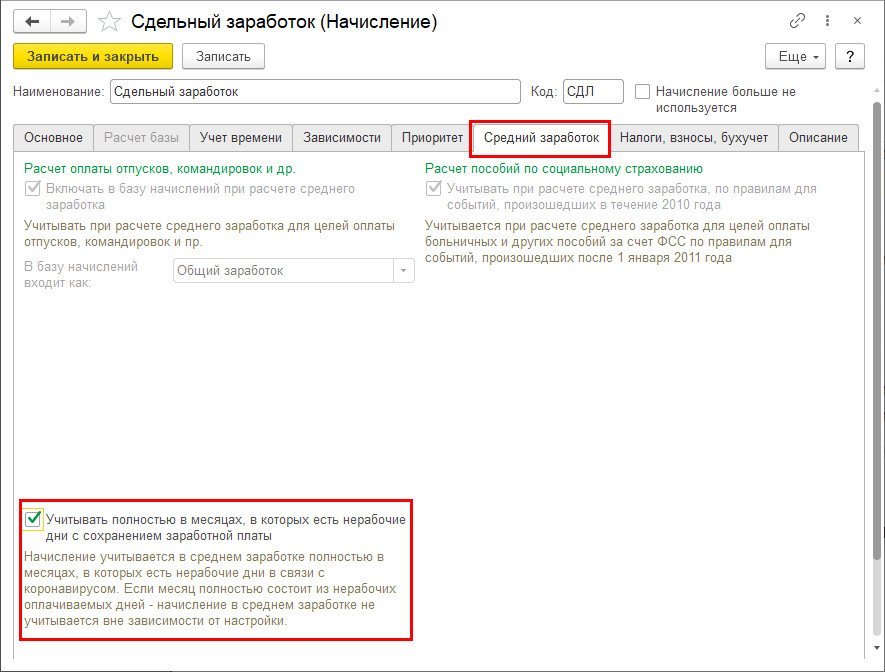

Упомянутый ранее нюанс есть с начислениями, которые начисляются не пропорционально отработанному времени. Например, сдельный заработок. Предположим, что сотрудник в марте (до начала периода нерабочих дней) успел выполнить работы на 50 000 руб.

Это значит, что в среднем мы должны учесть ровно эти 50 000 руб., без уменьшения пропорционально времени без учета ОН, потому что они были заработаны за полностью рабочий период 1-27 марта. А время мы должны учесть за вычетом времени ОН.

Для корректного учета подобных начислений в карточку начисления на закладку "Средний заработок" добавлен новый флажок.

По умолчанию он устанавливается только у начислений с назначением "Сдельная оплата труда". Поэтому если у вас есть другие подобные начисления, то перед обновлением прошлых данных и дальнейшим ведением учета этот флажок необходимо в них проставить.

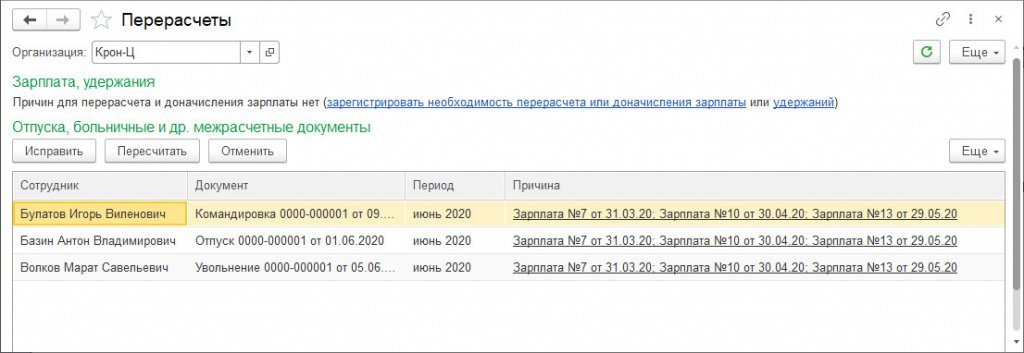

Обращаем внимание, что после обновления данных прошлых периодов зарегистрируется необходимость перерасчета ранее уже произведенных расчетов по среднему. Все эти документы будут отображены в стандартном рабочем месте по работе с перерасчетами в разделе Зарплата – Сервис – Перерасчеты, а также будет отображаться подсказка о необходимости перерасчета в самих этих документах.

Такие документы необходимо пересчитать либо введя документ-исправление, либо непосредственно в самом документе (если он "свежий").

Если же вы ранее уже корректно рассчитали в них средний заработок вручную, то записи о необходимости их перерасчета нужно просто отменить.

Предприятия и организации, работа которых требует непрерывного присутствия сотрудников, для выполнения поставленных задач вынуждены привлекать людей к работе в выходные и праздничные дни. Варианты могут быть разные, например, сотрудник вышел работать в праздничный (выходной) день, или же для непрерывности производственного цикла предприятие работает посменно и, соответственно некоторые дни смены перепадают на праздничные дни. В этой публикации поговорим о нюансах расчета среднего заработка в таких ситуациях.

Для привлечения к работе в праздничный или выходной день руководитель издает приказ (распоряжение) с указанием причин выхода в нерабочий день и перечислением сотрудников, которые привлекаются к работе, с их согласия.

Инвалиды и женщины, имеющие детей в возрасте до 3-х лет, могут привлекаться к работе в выходные или праздники лишь при условии, что им это не запрещено по состоянию здоровья, в соответствии с медицинским заключением.

Трудовой кодекс РФ, а именно ст. 153 обязует работодателя оплачивать работу в праздничный или выходной день не менее чем в двойном размере.

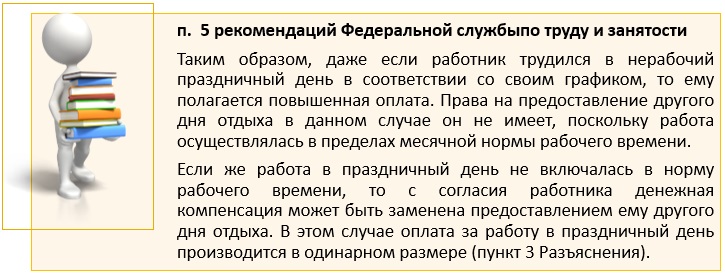

Согласно ч. 3. ст. 153 ТК РФ, по инициативе сотрудника, работавшего в выходной или праздничный день, ему может быть предоставлен другой день отдыха. В такой ситуации оплата производится в одинарном размере.

Но для сотрудников, работающих по сменному графику, предусматриваются другие правила — оплата такого времени производится в двойном размере, но вот заменять выходным днем не положено, т.к. эти дни включены в месячную норму времени по его рабочему графику. Об этом говорится в «п. 5 рекомендации Федеральной службы по труду и занятости от 02.06.2014».

Рассмотрим на примерах, как отразить оплату праздничных и выходных дней в программе 1С: Зарплата и управление персоналом, ред. 3.1.

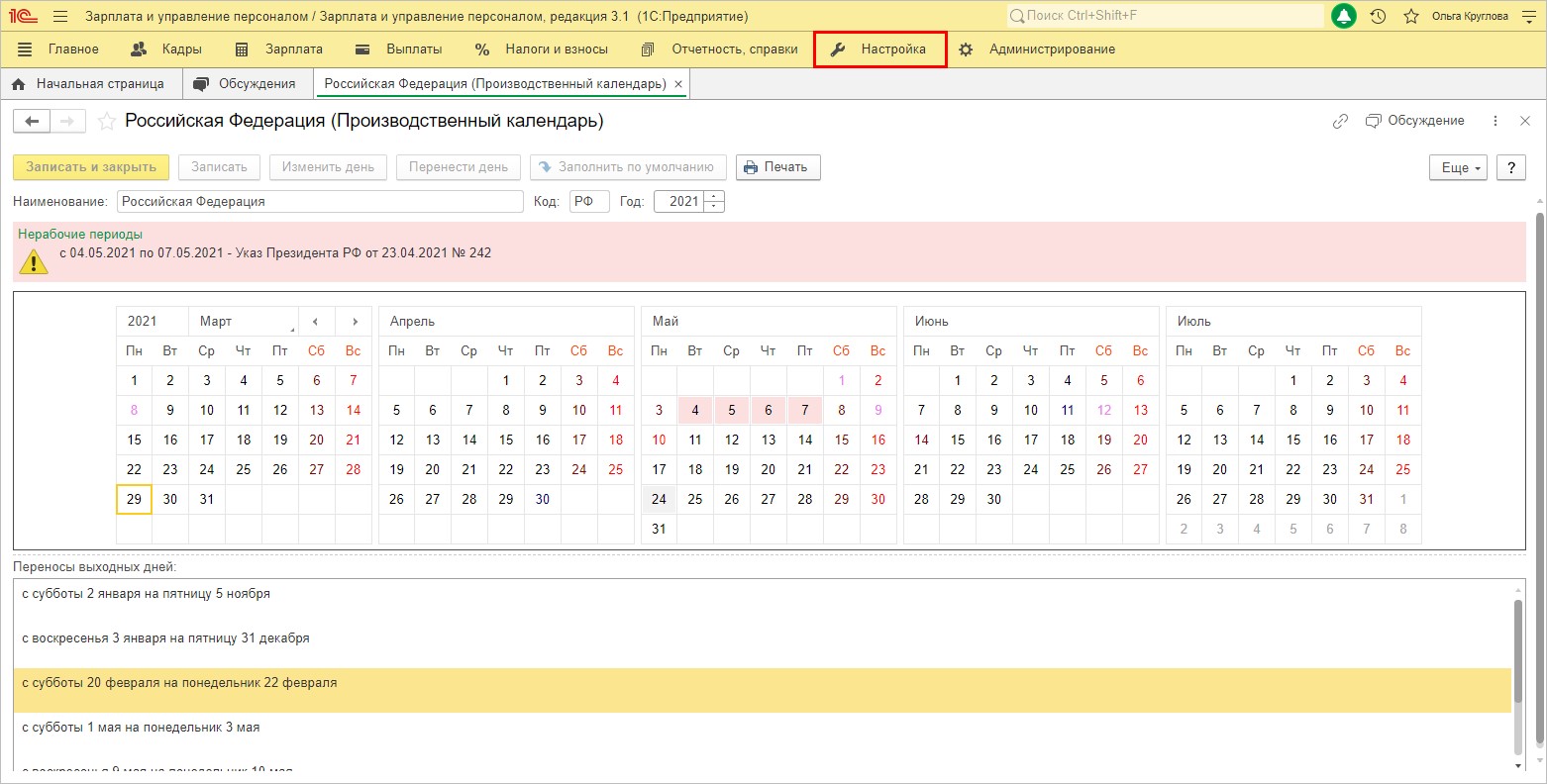

В июне, согласно производственному календарю, есть праздничный день 12 июня — «День России» — который перепал на субботу и в связи с этим выходной день перенесен на 14 июня.

Производственный календарь в 1С находится в разделе «Настройки». Здесь пользователь может посмотреть, какие дни праздничные и их переносы.

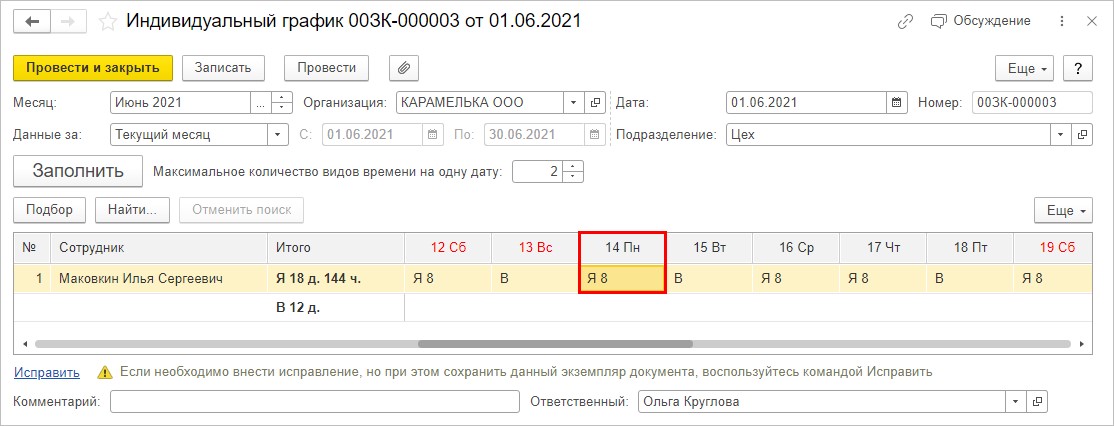

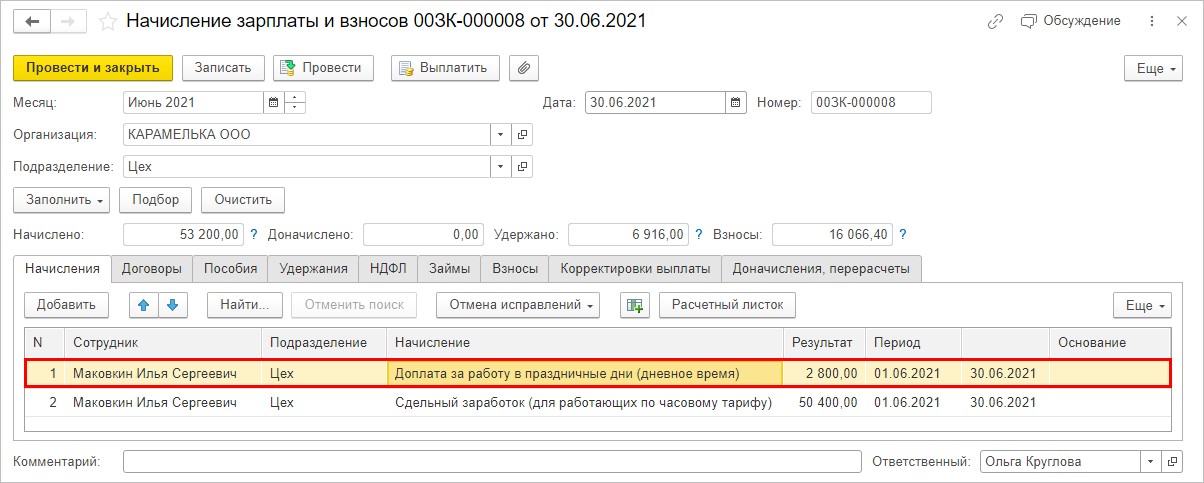

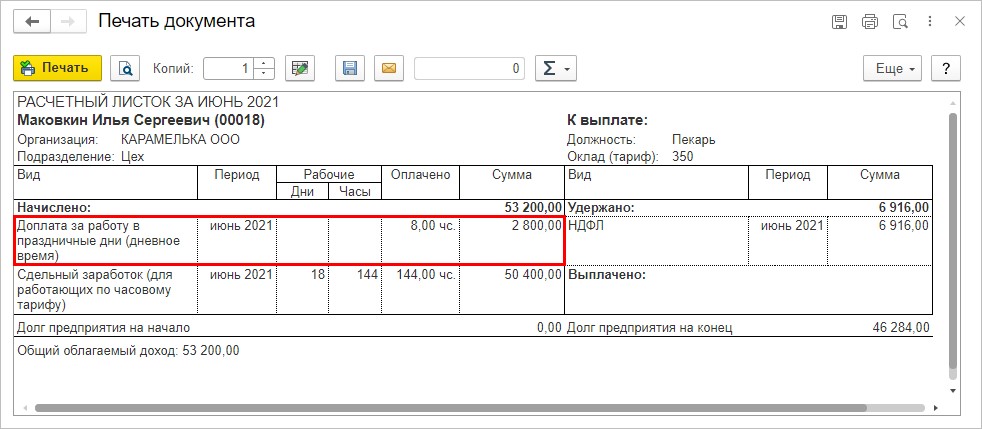

Согласно установленному графику работы, пекарь Маковкин И.С. работал в праздничный день 14 июня.

При начислении заработной платы программа автоматически начислит ему доплату за работу в выходной день. Оплата за этот день уже учтена в сумме оплаты по его графику.

Из расчетного листка видно, что доплата произведена за один день (8 часов).

Таким образом, с помощью производственного календаря программа контролирует работу в праздничные дни.

Какие еще могут быть варианты и как производится расчет оплаты?

- Сотрудник получает сдельную оплату в зависимости от выработки — расценка увеличивается не менее чем в два раза;

- Зарплата в праздничный (выходной) день, на основе тарифной ставки, часовой или дневной увеличивается вдвое.

- Сотруднику установлен оклад — рассчитывается дневная или часовая (при не полностью отработанном дне) ставка. При превышении нормы рабочего времени по графику начисляется оплата и доплата за работу — получается оплата в двойном размере. Если сотрудник не отработал норму часов за месяц, установленную рабочим графиком, ему начисляется одинарный размер оплаты за работу в праздничный (выходной день) день.

Следует учесть, что при расчете оплаты за работу в праздничный (выходной) день учитывается не только оклад, но и другие компенсационные и стимулирующие выплаты, надбавки. Хотя некоторые работодатели придерживаются иного мнения, аргументируя свою позицию тем, что оклад за выполнение трудовых обязанностей, включающих определенный круг работ, не предусматривает дополнительных выплат.

Во избежание недопонимания порядок и размер оплаты за работу в выходные и праздничные дни лучше закрепить в коллективном или трудовом договоре.

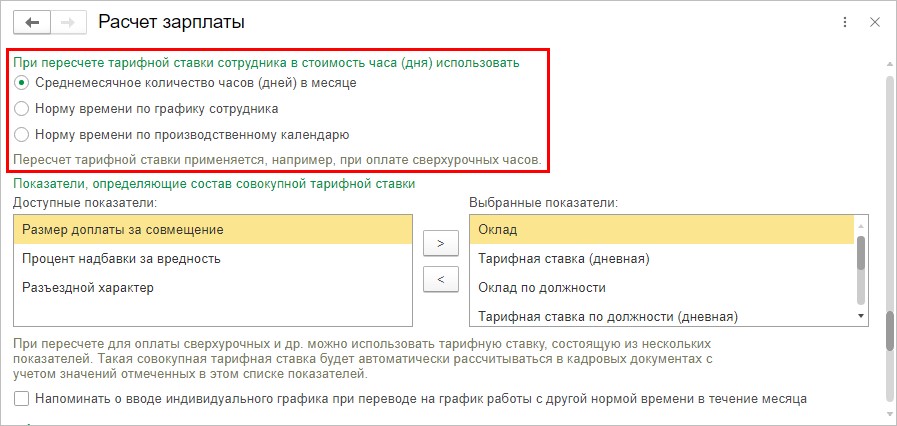

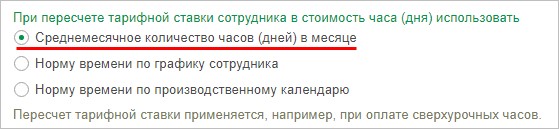

Обратите внимание на настройки программы для определения дневной или часовой тарифной ставки сотрудника.

Проверьте настройку и при необходимости измените ее в разделе «Настройка» — «Расчет зарплаты». Ставка может определяться исходя из:

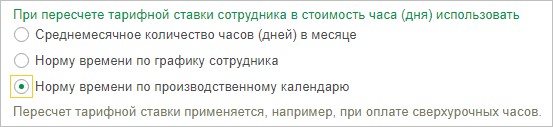

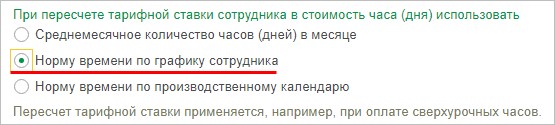

- среднемесячного количества дней (часов);

- нормы времени по графику сотрудника;

- нормы времени по производственному календарю.

Рассмотрим другой пример, как отметить работу в праздничные дни с помощью документа.

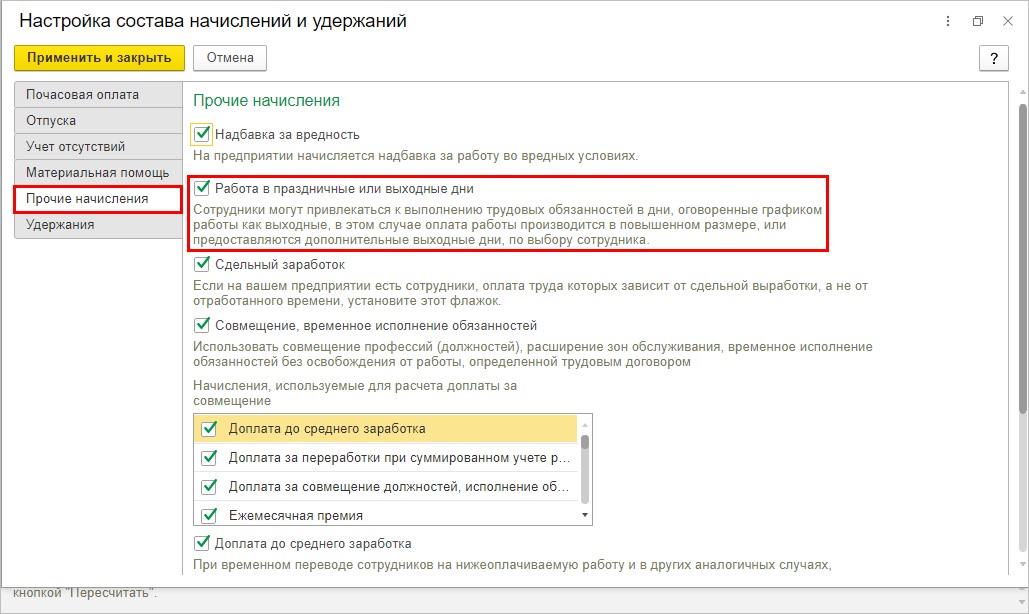

Для включения данного функционала перейдите в раздел «Настройка» — «Расчет зарплаты». Нажав на гиперссылку «Настройка состава начислений и удержаний», перейдите в подраздел «Прочие перечисления» и установите галочку «Работа в праздничные или выходные дни».

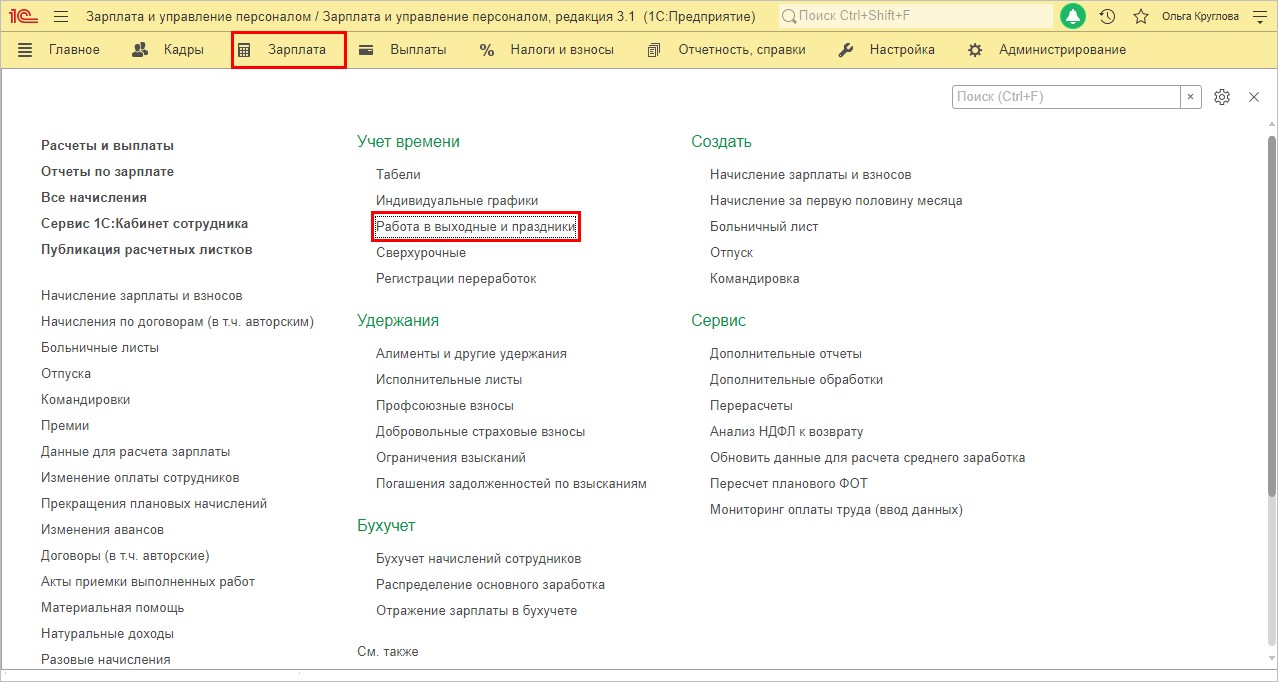

В результате в разделе «Зарплата» появится пункт «Работа в выходные и праздники».

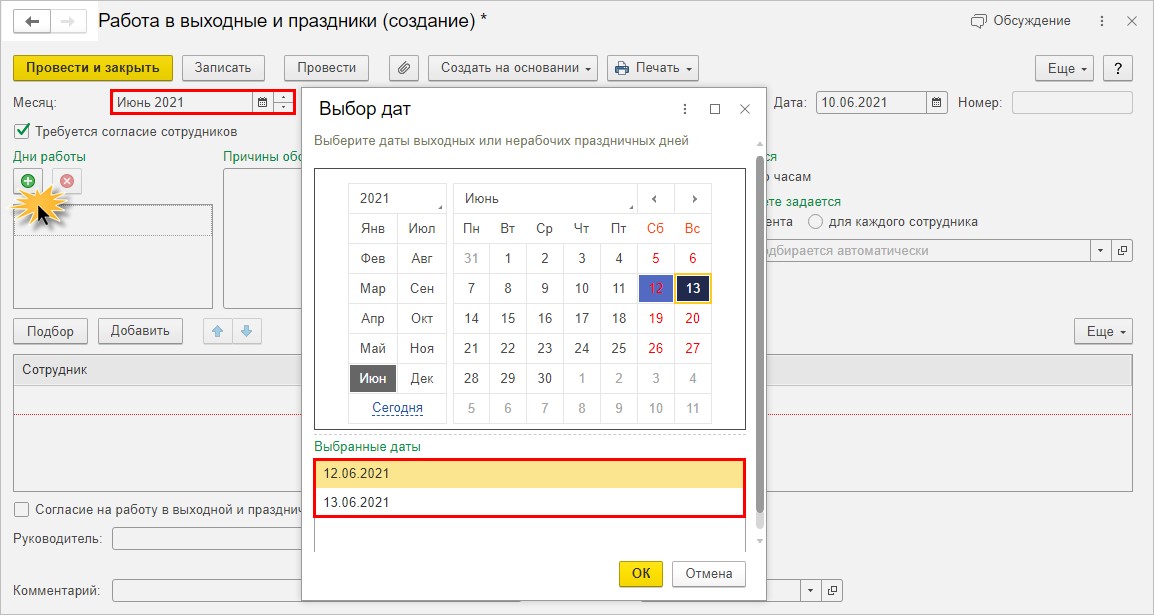

Обратимся к примеру: ООО «Карамелька» на день России принимала участие в региональной выставке-продаже «Сладкие торжки», где презентовала свою продукцию. В связи с этим мероприятием менеджер по продажам Булочкина О.И. была привлечена к работе в выходные дни 12 и 13 июня 2021 г. У сотрудника предусмотрена оплата труда, согласно оклада.

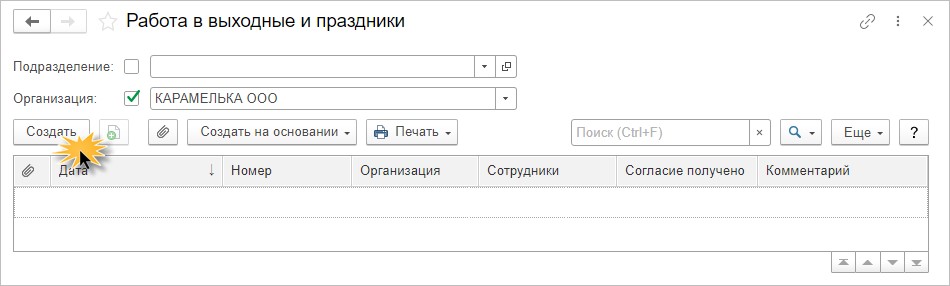

Шаг 1. Перейдите в раздел «Работа в выходные и праздники» и нажмите «Создать».

Шаг 2. Укажите месяц и выберите дни работы сотрудника, нажав кнопку «зеленый плюсик» — «Добавить». По нажатию «Ок» даты переместятся в документ.

В нашем примере менеджер Булочкина О.И. работала в день проведения мероприятия выставки-продажи 12 и 13 июня 2021 г.

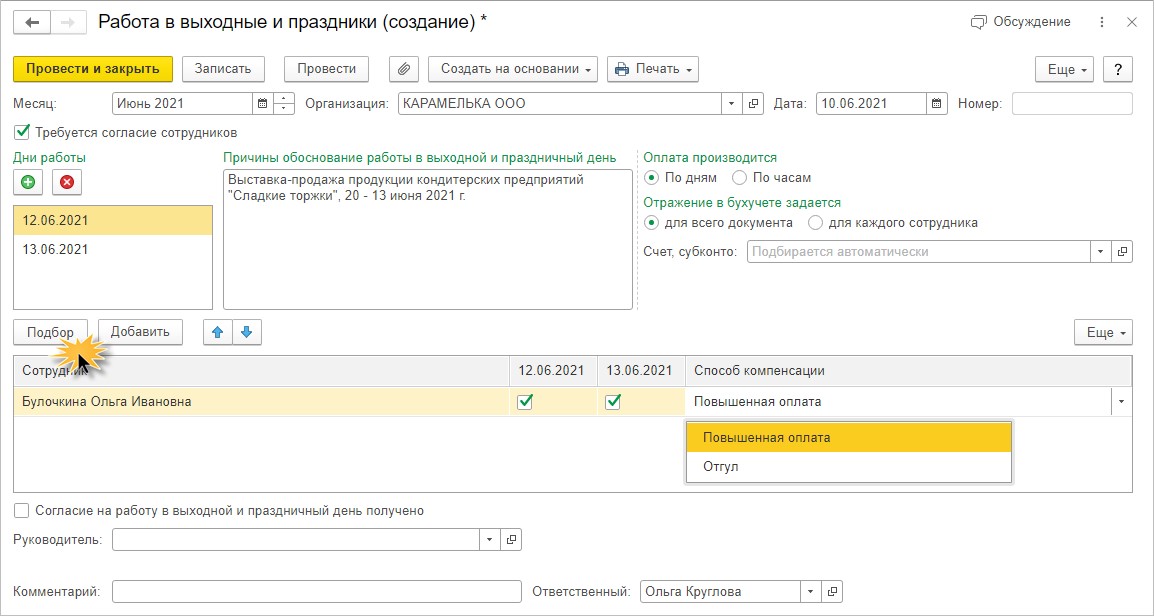

Шаг 3. Укажите причины работы в праздничный и выходной день с помощью кнопок «Подбор» или «Добавить», далее заполните список сотрудников.

Установите переключатель «Оплата производится» в положение «По часам», если сотрудник отработал не весь день и укажите количество часов. В нашем примере Булочкина О.И. отработала указанные дни полностью.

В колонке «Способ компенсации» из предложенных вариантов установите «Повышенная оплата».

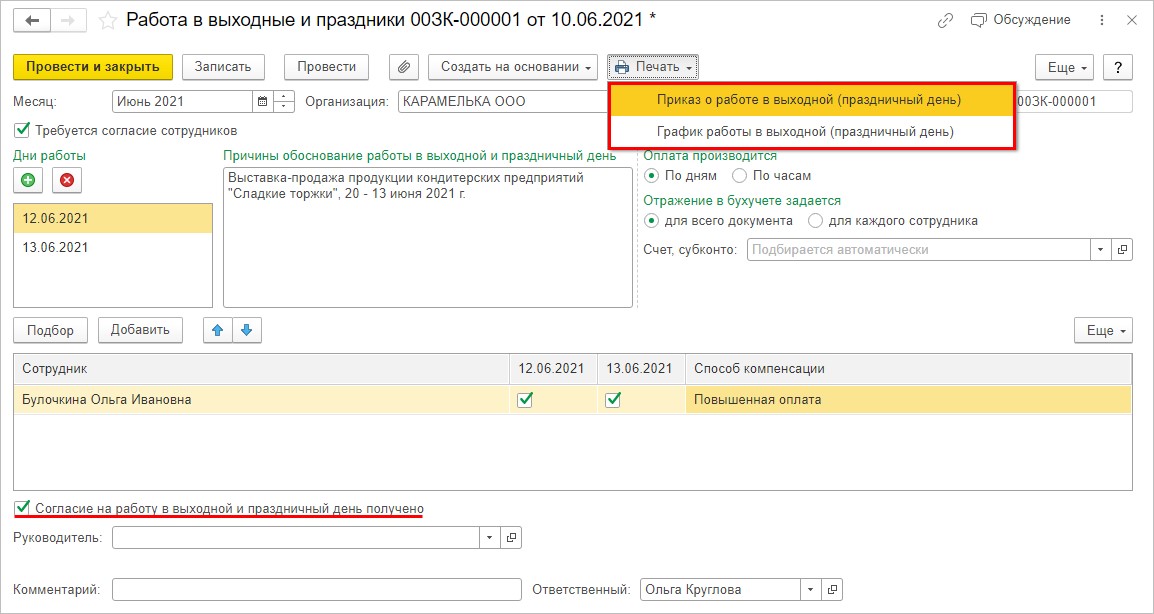

Шаг 4. Установите галочку «Согласие на работу в выходной день получено» и проведите документ по команде «Провести».

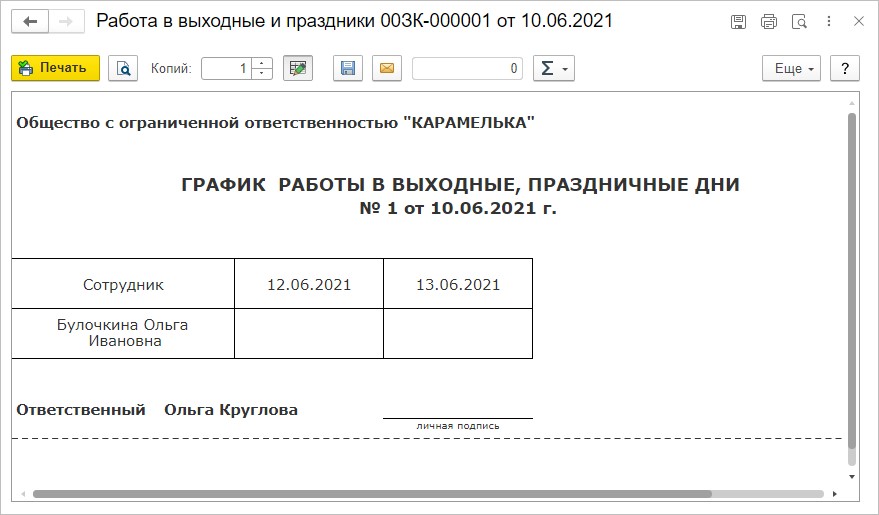

По нажатию кнопки «Печать» доступны следующие формы:

- «Приказ о работе в выходной (праздничный день)»;

- «График работы в выходной (праздничный день)».

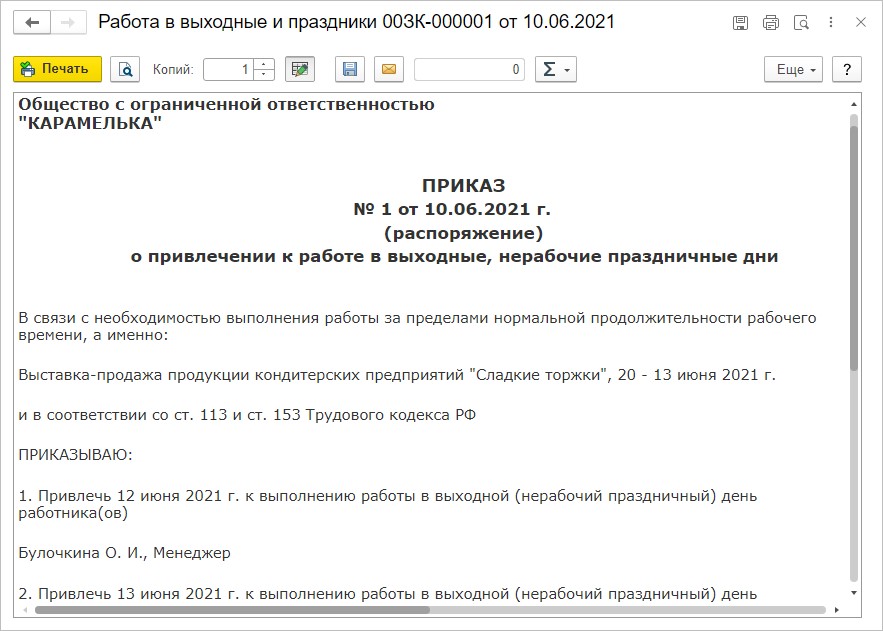

С приказом сотрудник ознакомляется под роспись.

Форма «График работы» представляет собой список сотрудников и даты их выхода на работу в праздники или выходные дни.

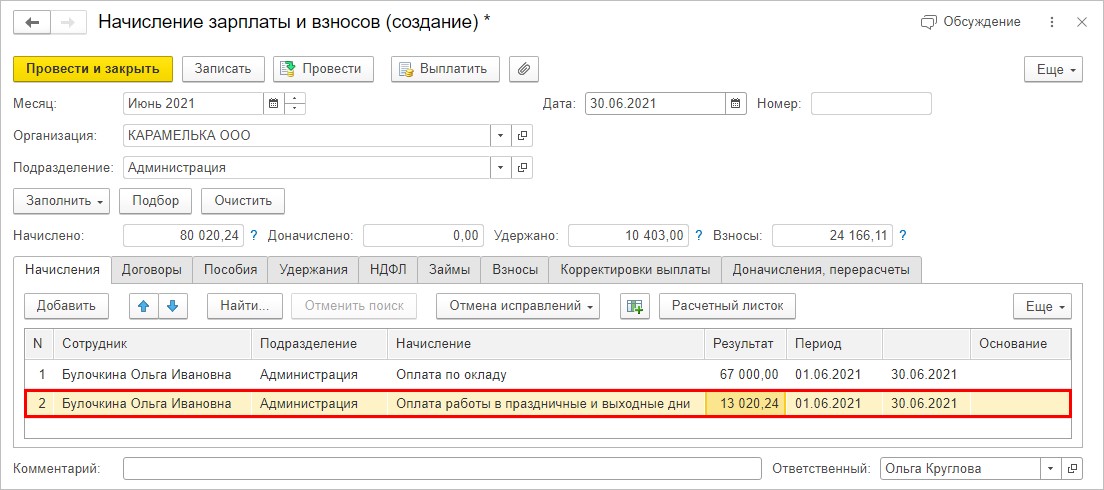

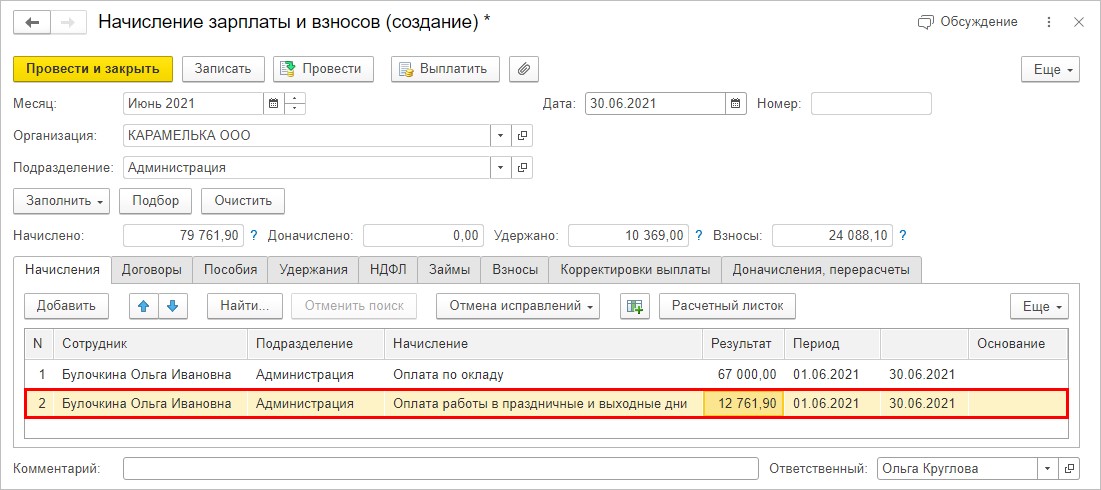

Шаг 5. Начислите зарплату сотруднику Булочкиной О.И. в разделе «Зарплата» — «Начисление зарплаты и взносов».

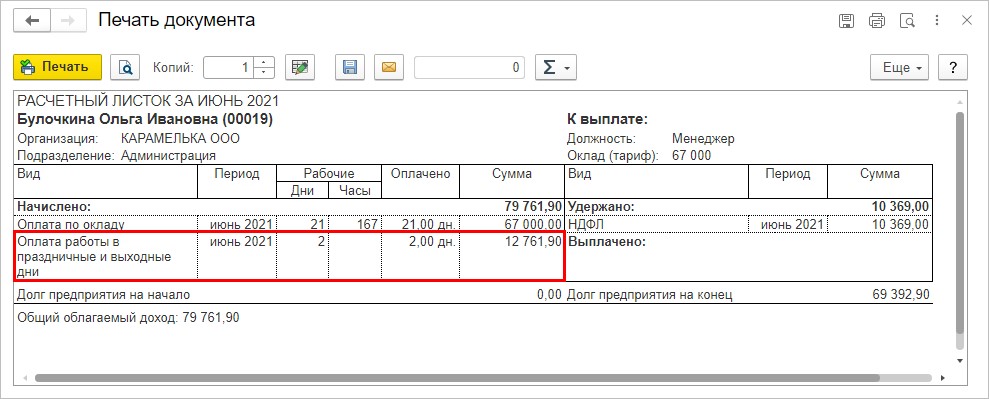

Программа добавит строку в начисление — «Оплата работы в праздничные и выходные дни». За два дня работы в выходной день Булочкиной О.И. начислено 13020,24. руб. Т.е. за один рабочий день оплата в двойном размете составила 6510,12 руб.

Разберем порядок расчета.

В настройках программы установлено, что при расчете среднего заработка применяется среднемесячное количество дней в месяце. Разберемся, сколько это и откуда оно берется.

Если двойной размер оплаты получился 6510,12 руб., то средний заработок в одинарном размере составит 3255,06 руб. (6510,12/2). Какое же среднее количество дней применяется в расчете? Давайте посчитаем.

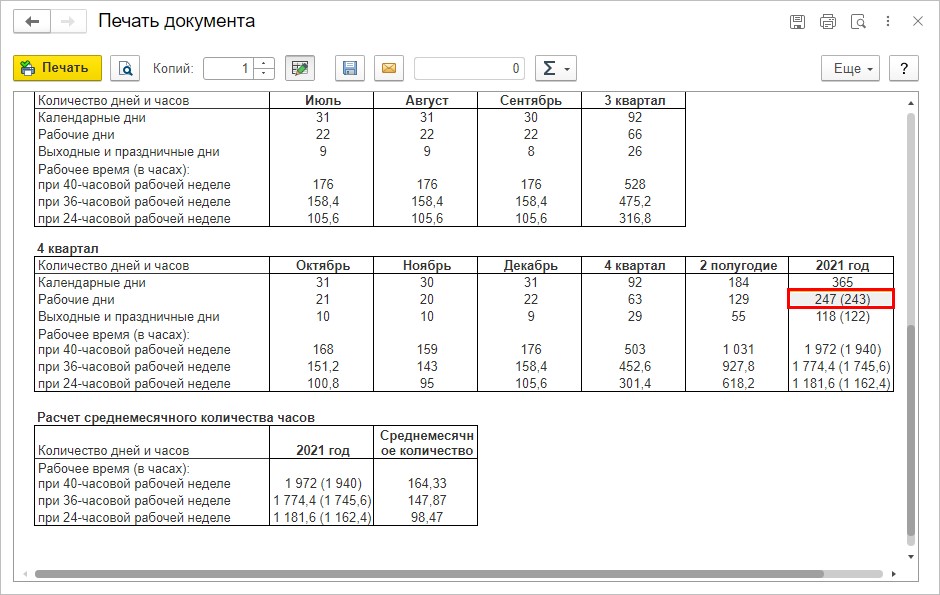

Оклад 67000 руб. разделим на средний заработок, используемый в расчете — 3255,06 руб., получим в среднем 20,58 дней. Откуда это число? Обратимся к производственному календарю, точнее к его печатной форме — в ней детально расписаны нормы дней и часов.

По строке «Рабочие дни» за 2021 год стоит число 247 и, если разделить его на 12 месяцев получим как раз среднемесячное количество рабочих дней — 20,58 (247/12).

Отсюда имеем оплату за работу в выходной день 67000 / 20,58 *2 дня* двойной размер. Итог 13020,24 руб. При ручном подсчете возможна неточность в результате округления чисел.

Изменим настройку пересчета среднего заработка и возьмем в расчет норму времени по производственному календарю.

Пересчитаем начисления сотрудника Булочкиной О.И. Сумма оплаты за работу в праздничные и выходные изменилась — 12761,90 руб.

Среднедневной заработок при такой настройке берется 3190,48 руб. (12761,90 руб. / 2 дня / 2-й размер оплаты). Если 67000 руб. разделить на 3190,48 руб. видно, что в расчете использовалось число дней текущего месяца по производственному календарю — 21 день.

Аналогично, изменив настройку и взяв в расчет норму дней из графика сотрудника, программа применит количество дней для конкретного графика.

Для нашего примера эта настройка не изменит расчет, т.к. у сотрудника установлен график работы «Пятидневка», который совпадает с производственным календарем.

Число рабочих дней будет отличным от производственного календаря при использовании сменных или индивидуальных графиков работы.

Шаг 6. Сохраните документ «Начисление зарплаты и взносов».

Сформируйте расчетный листок. Из него видно, что сотруднику Булочкиной О.И. дополнительно оплачено два дня работы.

Как говорилось выше, кроме повышенной оплаты сотрудник вправе воспользоваться отгулом, который может использовать и в другом месяце. В этом случае зарплата за текущий месяц начисляется за отработанные дни с оплатой праздничных дней в одинарном размере.

Для этого в документе «Работа в выходные и праздники» поставьте отметку — «Отгул». При этом сотрудник может взять отгул только за один день, а за другой день получить повышенную оплату.

Читайте также: