Тип счета в 1с комплексная

Приказом Минфина России от 14.09.2020 № 198н внесены изменения в Единый план счетов бухгалтерского учета и в Инструкцию по его применению, утв. приказом Минфина России от 01.12.2010 № 157н.

Согласно пункту 34 Изменений, утв. приказом Минфина России от 14.09.2020 № 198н, в Единый план счетов бухгалтерского учета добавлены счета:

0 401 41 000 "Доходы будущих периодов к признанию в текущем году";

0 401 49 000 "Доходы будущих периодов к признанию в очередные года".

В описание счета 401 40 "Доходы будущих периодов" добавлены абзацы следующего содержания:

- 0 401 41 000 "Доходы будущих периодов к признанию в текущем году";

- 0 401 49 000 "Доходы будущих периодов к признанию в очередные года".

Применение счетов 401 41 и 401 49

Приказами Минфина России от 28.10.2020 № 246н, от 30.10.2020 № 253н и № 256н внесены изменения в Инструкцию по применению плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), Инструкцию по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н), Инструкцию по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Однако новые редакции Инструкций не содержат бухгалтерских записей по применению счетов 401 41 и 401 49. На дату подписания номера в печать методические указания Минфина России по применению указанных счетов и переносу остатков со счета 401 49 на счет 401 41 также отсутствуют.

Согласно пункту 301 Инструкции № 157н счета 401 49 и 401 41 применяются в операциях, которые подлежат консолидации в отчетности.

Это в полной мере относится к операциям по предоставлению/получению межбюджетных трансфертов, субсидий и грантов.

Новые счета 401 41 и 401 49 в "1С:Бухгалтерии государственного учреждения 8"

В План счетов (ЕПСБУ) редакции 2 программы "1С:Бухгалтерия государственного учета 8" (БГУ 2) добавлены новые счета 401.41 "Доходы будущих периодов к признанию в текущем году" и 401.49 "Доходы будущих периодов к признанию в очередные года", относящиеся к группе счетов 401.00 "Финансовый результат экономического субъекта".

На новых счетах установлено ведение аналитического учета, как и по счету 401.40 "Доходы будущих периодов", по субконто Номенклатура и Договоры.

Для отражения операций по межбюджетным трансфертам, грантам и субсидиям на счетах 401.41 и 401.49 в БГУ 2 предусмотрено применение счетов 401.41 "Доходы будущих периодов к признанию в текущем году" и 401.49 "Доходы будущих периодов к признанию в очередные года" в документах раздела Услуги, работы, производство - Долгосрочные договоры, аренда:

Начисление доходов будущих периодов - применяется в том числе для начисления доходов будущих периодов по межбюджетным трансфертам, от предоставления субсидий, грантов;

Корректировка доходов будущих периодов;

Списание доходов будущих периодов.

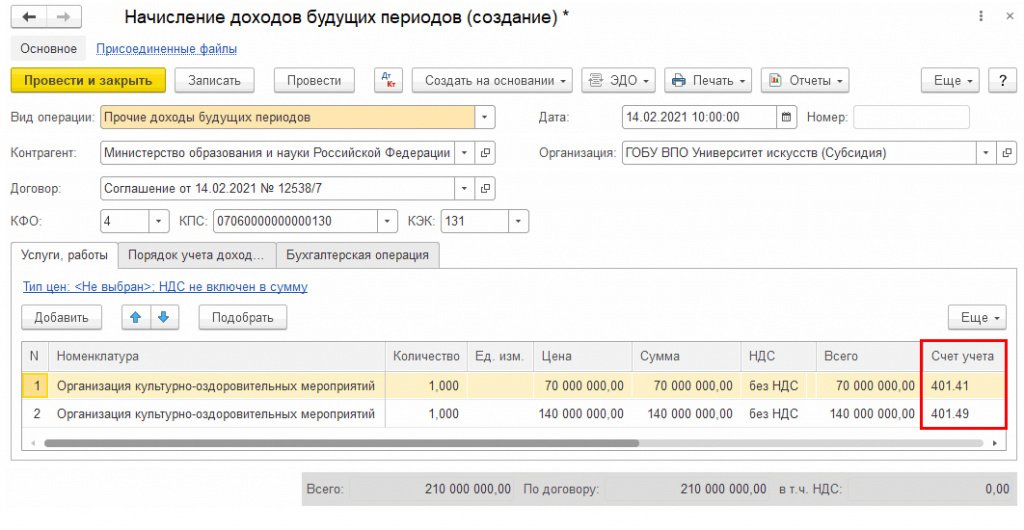

В документе Начисление доходов будущих периодов возможно применение счетов 401.41 и 401.49 для вида операции Прочие доходы будущих периодов. Счета 401.41 и 401.49 выбираются в строках табличной части Услуги, работы (см. рис. 1).

Например, если в соответствии с Соглашением о предоставлении субсидии учреждению выделены средства на выполнение государственного задания на 2021 год и плановый период 2022-2023 гг., в документе Начисление доходов будущих периодов можно ввести две строки: на текущий, 2021 год - по счету 401.41 и плановый период - по счету 401.49 (рис. 1).

При проведении документа формируются бухгалтерские записи (рис. 2).

В документе Корректировка доходов будущих периодов предусмотрено отражение операций по корректировке доходов будущих периодов по счетам 401.41 и 401.49, в частности, при уменьшении объема предоставленных средств межбюджетных трансфертов, субсидий (типовая операция Уменьшение объема предоставленных средств субсидии, гранта (401.40 - 205.00)), рис. 3.

В документе Списание доходов будущих периодов предусмотрено заполнение таблицы Доходы будущих периодов по остаткам счета 401.41 и признание доходов текущего периода в корреспонденции со счетом 401.41.

Как было отмечено выше, применение счетов 401.41 и 401.49 осуществляется в соответствии с положениями "требований по раскрытию в бухгалтерской (финансовой) отчетности взаимосвязанных показателей, подлежащих исключению при формировании консолидированной бухгалтерской (финансовой) отчетности" (п. 301 Инструкции № 157н). Поскольку расчеты по договорам аренды (безвозмездного пользования), долгосрочным договорам обучения и прочим аналогичным долгосрочным договорам не подлежат консолидации, в документах подсистем Долгосрочные договоры, аренда, Учет расчетов по образовательным услугам по таким договорам, как и прежде, применяется счет 401.40 "Доходы будущих периодов".

Перенос остатков со счета 401 49 на счет 401 41 по окончании очередного года

Операции по счетам 401.41 и 401.49 по межбюджетным трансфертам, субсидиям, грантам подлежат консолидации. Поэтому порядок переноса остатков по окончании года со счета 401.49 "Доходы будущих периодов к признанию в очередные года" на счет 401.41 "Доходы будущих периодов к признанию в текущем году" до конца 2021 года должен быть разъяснен Минфином России, Финансовым органом или учредителем учреждения.

Операции по переносу сумм доходов будущих периодов со счета 401.49 на счет 401.41 в БГУ 2 отражаются документами Операция (бухгалтерская) (раздел Учет и отчетность).

Расчеты по финансовым инструментам

В программе 1С:Комплексная автоматизация, начиная с версии 2.4.6, функциональность кредитов, лизинга, займов и депозитов переводится на единый механизм расчетов по финансовым инструментам. Графики платежей финансовых инструментов включаются в планирование денежных потоков в платежном календаре.

Изменения в интерфейсе

В разделе Казначейство группа Учет кредитов и депозитов переименована в Финансовые инструменты. В раздел добавлены новые рабочие места.

В рабочем месте Финансовый результат и контроллинг - Закрытие месяца шаг переоценки изменил название на Переоценка денежных средств и финансовых инструментов. И включает в себя переоценку по лизингу.

Регламентная операция переоценки кредитов, займов и депозитов теперь переоценивает Финансовые инструменты.

Лизинг

В учете лизинга появились новые возможности.

Изменился внешний вид договора. Он стал аналогичен форме договоров кредитов и депозитов, включает информацию по графикам оплат.

Настройка разноски по счетам плана счетов явно не указывается в договоре лизинга, а настраивается через Группы финансового учета расчетов, аналогично расчетам по кредитам/депозитам и контрагентам.

В договоре можно указывать варианты графиков оплат и начислений. Все аналогично графикам для кредитов и депозитов. Реализована загрузка графиков из табличных документов по кнопке Загрузить. Статусы Используется и Утвержден могут быть только у одного варианта графика по договору. Для платежного календаря, заявок на расход и заполнения начислений в документах приобретения услуг по лизингу применяются графики в статусе Используется.

Оперативные данные расчетов по финансовым инструментам используются как база для расчета курсовых разниц по переоценке лизинговых задолженностей. Отчет Справка-расчет переоценки валютных средств включает расшифровки для лизинга.

Табличная часть документа Приобретение услуг по лизингу может формироваться по графикам начислений по кнопке Заполнить.

В документе Приобретение услуг по лизингу для забалансового лизинга реализована возможность указывать Статьи активов и пассивов при отражении расходов.

Отчет График оплат и начислений больше не используется, т.к. вся информация содержится отчете План-фактный анализ оплат и начислений.

Отчеты по финансовым инструментам

Отчет Обороты по кредитам и депозитам переименован в Ведомость расчетов по финансовым инструментам и существенно изменен.

Отчет используется для анализа сальдо и оборотов по финансовым инструментам в разрезе договоров и типов сумм.

Настройки отчета позволяют указать отборы и задать, в какой валюте выводить суммы: регламентированной, управленческой или валюте взаиморасчетов.

Отчет План-фактный анализ оплат и начислений по договорам анализирует лизинговые графики.

В отчете Справка-расчет переоценки валютных средств раздел переоценки кредитов и депозитов выводится как Финансовые инструменты и содержит расшифровки для лизинга.

Корректировка задолженности по финансовым инструментам

Документы Казначейство – Финансовые инструменты - Корректировки задолженностей по финансовым инструментам позволяют списывать (или начислять) задолженность на статьи доходов/расходов, а так же на статьи активов и пассивов. Это позволяет в паре с документами Казначейство – Взаимозачеты и списание задолженности - Списания задолженностей для контрагентов делать взаимозачеты и перевод задолженности из финансовых инструментов (кредитов, займов, лизинга) в задолженность контрагентов и обратно, списывая суммы через промежуточную статью активов и пассивов.

Начисления по кредитам и депозитам

Подразделение и Направление деятельности для отнесения расходов и доходов могут отличаться от указанных в договоре.

Платежный календарь и заявки на расход денежных средств

В платежный календарь включены настройки по учету графиков финансовых инструментов в расчете планируемых оплат и поступлений денежных средств для расчета кассовых разрывов по дням.

В рабочем месте Казначейство – Финансовые инструменты – Оформление заявок на оплату можно формировать и управлять заявками по графикам кредитов, займов, депозитов и лизинга.

Расходы по УСН

Признание расходов при УСН (доходы минус расходы), анализирует расходы по лизингу (в части услуг), при этом в качестве документа возникновения расходов используется договор лизинга, а для удобства анализа в статью включается информация по типу лизингового платежа.

- Аналитические оборотные регистры для учета лизинга остались без изменений, т.е. лизинг по-прежнему учитывается на тех же хозяйственных операциях и регистрах Движения Денежные средства - Доходы/Расходы и Движения Доходы/Расходы - Прочие активы/пассивы. Настройки операций для бюджетирования и международного учета остались без изменений.

- Расчеты по финансовым инструментам не включаются в Акт сверки взаиморасчетов и Взаимозачет задолженности совместно с контрагентскими расчетами.

Обновление 1С:Комплексная автоматизация на новую версию 2.4.6

При переходе на новую версию происходит автоматическое заполнение регистра для расчетов по финансовым инструментам.

Так как в начислениях по кредитам и депозитам реализованы новые возможности и поля, то поля подразделений для расходов заполняются по данным из договора. Поле Подразделение для расходов обязательно к заполнению, если же в договоре подразделение не было указано, то такой документ потребует заполнения Подразделения расходов при перепроведении.

На основе настроек счетов учета лизинговых договоров автоматически формируются Группы финансового учета расчетов (ГФУ) для лизинга. Названия групп заполняются из наименований договоров. Для договоров ГФУ заполняются по сочетанию счетов из созданных ранее, либо создаются свои. Позже возможно изменить смысловые наименования в созданные автоматически ГФУ.

Для лизинга до перевода на финансовые инструменты не использовалась база расчета курсовых разниц в управленческом контуре. Курсовые разницы рассчитывались по валютным 76 счетам плана счетов. После обновления сформируется регистр расчетов по фин. инструментам и такая база появится:

- Если были валютные договоры лизинга или валюта упр. учета отличается от валюты регл. учета, то сформируется необходимость пересчета прошлых периодов в Закрытии месяца.

- Прошлые периоды допускается не переоценивать - задание к пересчету можно удалить через Еще - Задания к расчету.

В текущем периоде будут начислены необходимые переоценки по оперативному учету, но так как они уже были ранее отражены в бухгалтерском учете, то они будут откорректированы начислением курсовых разниц по регламентированному учету. Это создаст лишние обороты по доходам и расходам в месяце обновления, но необходимо для поддержания правильного итогового финансового результата в месяце перехода на расчеты по финансовым инструментам.

Как правильно настроить статьи расходов в 1С: Комплексная автоматизация? Это больной вопрос, в него упирается каждый, когда начинает закрывать месяц в «1С: Комплексная автоматизация» 2.

Здесь сложности поджидают, как тех, кто уже работал в «1С: Комплексная автоматизация» предыдущих версий, так и тех, кто переходит с других программ.

Когда мы открываем окно статьи расходов мы видим несколько закладок и настройки, как управленческого учета, так и регламентированного учета. Эти настройки статьи определяют, как расходы по этой статье будут отражаться в управленческом и в регламентированном учетах:

При неправильной настройке статьи расходов может не закрыться месяц, т.к. 1С будет выводить ошибки по нераспределенным расходам.

Также в 1С месяц может закрыться без видимых ошибок, но расходы по статье расходов распределятся неправильно или не распределятся вовсе. В регламентированном учете счета 10.ДР, 20, 25, 26, 91.02 могут не закрыться совсем или закрыться на неправильный счет.

При неправильной первоначальной настройке статей расходов специалисты по 1С могут потратить множество часов работы на поиск проблем, исправление ошибок в заполнении статей и перепроведение документов в базе 1С.

Для того, чтобы подобных проблем в распределении не расходов возникало, ниже мы рассмотрим типовые примеры настройки статей по следующим видам расходов:

- Расходы по основному производству. Счет 20.

- Общепроизводственные расходы. Счет 25.

- Общехозяйственные расходы. Счет 26.

- Дополнительные расходы по приобретению материалов. Счет 10.ДР.

- Прочие расходы. Счет 91.02.

Подробнее о настройке статей расходов по каждому виду расходов:

1. Расходы по основному производству. Счет 20.

Для корректного распределения расходов по основному производству статья расходов должна быть настроена следующим образом.

Пример настройки статьи расходов по основному производству:

1. Окно «Статья расходов», закладка «Основное»:

Если такое правило у Вас в базе еще не создано, то нужно создать правило распределения расходов с настройками, как на скриншоте ниже:

2. Окно «Статья расходов», закладка «Регламентированный учет»:

3. Окно «Статья расходов», закладка «Ограничение использования».

На закладке оставляем все без изменений, флаг «Ограничить использование в хозяйственных операциях» должен быть снят:

При таких настройках статьи расходов расходы по основному производству будут корректно распределяться и счет 20 корректно закроется.

2. Общепроизводственные расходы. Счет 25.

Для корректного распределения расходов по общехозяйственным расходам статья расходов должна быть настроена следующим образом.

Пример настройки статьи расходов по общехозяйственным расходам:

1. Окно «Статья расходов», закладка «Основное»:

Если такое правило у Вас в базе еще не создано, то нужно создать правило распределения расходов с настройками, как на скриншоте ниже:

2. Окно «Статья расходов», закладка «Регламентированный учет»:

3. Окно «Статья расходов», закладка «Ограничение использования».

На закладке оставляем все без изменений, флаг «Ограничить использование в хозяйственных операциях» должен быть снят:

При таких настройках статьи расходов общехозяйственные расходы будут корректно распределяться и счет 25 корректно закроется.

3. Общехозяйственные расходы. Счет 26.

Для корректного распределения расходов по общепроизводственным расходам статья расходов должна быть настроена следующим образом.

Пример настройки статьи расходов по общепроизводственным расходам:

1. Окно «Статья расходов», закладка «Основное»:

Если такое правило у Вас в базе еще не создано, то нужно создать правило распределения расходов с настройками, как на скриншоте ниже:

2. Окно «Статья расходов», закладка «Регламентированный учет»:

3. Окно «Статья расходов», закладка «Ограничение использования».

На закладке оставляем все без изменений, флаг «Ограничить использование в хозяйственных операциях» должен быть снят:

При таких настройках статьи расходов общехозяйственные расходы будут корректно распределяться и счет 25 корректно закроется.

4. Дополнительные расходы по приобретению материалов. Счет 10.ДР.

Для корректного распределения дополнительных расходовпо приобретению материалов статья расходов должна быть настроена следующим образом.

Пример настройки статьи расходов:

1. Окно «Статья расходов», закладка «Основное»:

2. Окно «Статья расходов», закладка «Регламентированный учет»:

3. Окно «Статья расходов», закладка «Ограничение использования».

На закладке оставляем все без изменений, флаг «Ограничить использование в хозяйственных операциях» должен быть снят:

При таких настройках статьи расходов дополнительные расходы по приобретению материалов будут корректно распределяться и счет 10.ДР корректно закроется.

5. Прочие расходы. Счет 91.02.

Для корректного распределения прочих расходов статья расходов должна быть настроена следующим образом.

Пример настройки статьи расходов:

1. Окно «Статья расходов», закладка «Основное»:

2. Окно «Статья расходов», закладка «Регламентированный учет»:

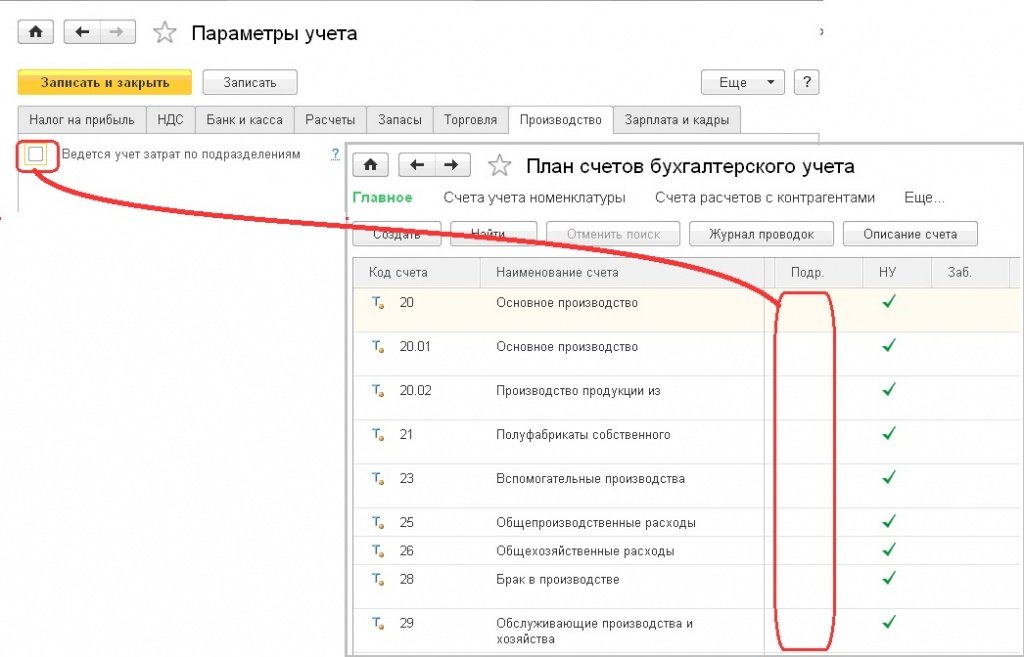

Начиная с версии версии 3.0.35 в программе «1С:Бухгалтерия 8» редакция 3.0 появилась возможность вести учет затрат без деления их по подразделениям. Использование новой функции позволит бухгалтерам сократить количество действий в программе и ускорить работу. Подробнее о том, как работает новая возможность в материале эспертов «1С».

Среди пользователей программы 1С:Бухгалтерия предприятия значительную долю занимают малые предприятия, не имеющие обособленных подразделений. При этом стандартная настройка Плана счетов бухгалтерского учета предусматривает ведение учета затрат по подразделениям (рис. 1).

Такая настройка позволяет решать важную управленческую задачу – детализировать затраты по подразделениям, участвующим в процессе производства продукции или оказания услуг. Этот процесс может быть как простым, однопередельным, так и сложным, имеющим несколько этапов, которые, в зависимости от вида деятельности, сложности продукции и требуемых ресурсов, могут проходить в одном или нескольких подразделениях.

Но все-таки малых и средних предприятий, выпускающих технологически простые продукты или оказывающих однотипные услуги, намного больше, чем крупных предприятий со сложным технологическим циклом. К тому же если в штате организации всего несколько человек, говорить о полноценном подразделении не приходится. В этом случае обязательность заполнения поля Подразделения создавало дискомфорт в работе.

Теперь есть возможность отключить учет затрат по подразделениям, что значительно облегчит работу бухгалтерам таких предприятий. Для этого необходимо лишь снять флажок на закладке Производство в форме настроек Параметров учета (рис. 2) и сохранить настройку.

После такого изменения вам больше не придется вводить несуществующее подразделение (например – Основное) и не заполнять ненужное вам поле.

Читайте также: