Тип нфа в 1с как заполнить

Первая ситуация: при принятии к учету нескольких основных средств стоимостью более 3000 рублей в одном документе выходит ошибка «Выбранный элемент не совпадает с . »

Ошибка возникает из-за неправильно указанного вида нефинансового актива в карточке основного средства для документа «Покупка ОС, НМА».

Для документа «Покупка ОС, НМА» на закладке «капитальные вложения» в карточке основного средства обязательно должен быть указан «Вид НФА» - «Капитальные вложения».

Следующая ошибка, которая может появиться при принятии к учету ОС: "В строке 1 табличной части "Основные средства" реквизит "Инв номер" не заполнен".

Ошибка возникает из-за того, что основные средства стоимостью более 3000 рублей подлежат индивидуальному учету. В данном случае стоимость каждого объекта 3175 рублей. Поэтому для каждого основного средства заводим отдельную строку и присваиваем инвентарный номер.

Еще иногда бывает такая ситуация, когда при списании основного средства не рассчитывается сумма.

Если возникает такая ошибка, то первое, что нужно сделать, - это сформировать оборотно-сальдовую ведомость по данному основному средству и сравнить все параметры, которые вы выбираете в документе «Списание инвентарного объекта».

В отчете мы видим, что основное средство принято к учету по КФО (код финансового обеспечения) 4, а списать его мы пытаемся по КФО 2. Бывают еще ситуации, когда выбираем не то материально-ответственное лицо, либо не тот счет учета. После сверки с отчетом исправляем параметры в документе «Списание инвентарного объекта».

Еще одна из возможных ошибок заключается в том, что при списании основного средства, стоимостью от 3000 до 40000 рублей формируется проводка со счетом 401.10, а это не верно. Для таких основных средств при списании должна быть проводка: Дт 104.хх Кт 101.хх.

Почему возникла такая ситуация? Основное средство не было введено в эксплуатацию, а значит, и не была начислена амортизация. Документом «Внутреннее перемещение ОС и НМА» вводим основное средство в эксплуатацию и после этого формируем списание.

Итак, в статье я постаралась описать часто возникающие ошибки при учете основных средств и пути их исправления. Если у вас появляются ошибки, речь о которых не шла в данном материале, то вы можете описать их на форуме или в комментариях к статье и получить развернутый ответ.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

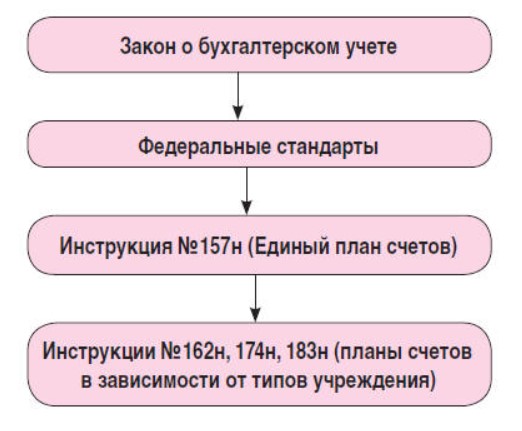

С 1 января 2018 года вступил в силу федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденный приказом Минфина РФ от 31.12.2016 г № 257н. Стандарт вводит единые требования по учету основных средств, их классификации и начислению амортизации. Рассмотрим самые значимые изменения на практических примерах в 1С: БГУ 8 редакции 2.0.

Ранее вопросы учета основных средств в государственных учреждениях регулировались нормами Инструкции 157н. С 2018 года градация нормативных актов для госсектора будет следующая:

Итак, что же изменяется?

Прежде всего – это стоимостные границы для начисления амортизации. Ниже, на примерах в программе мы рассмотрим подробно каждый интервал.

1. Стоимость основного средства до 10000 рублей.

Списывается при вводе в эксплуатацию на забалансовый 21 счет. Ранее эта граница была 3000 рублей.

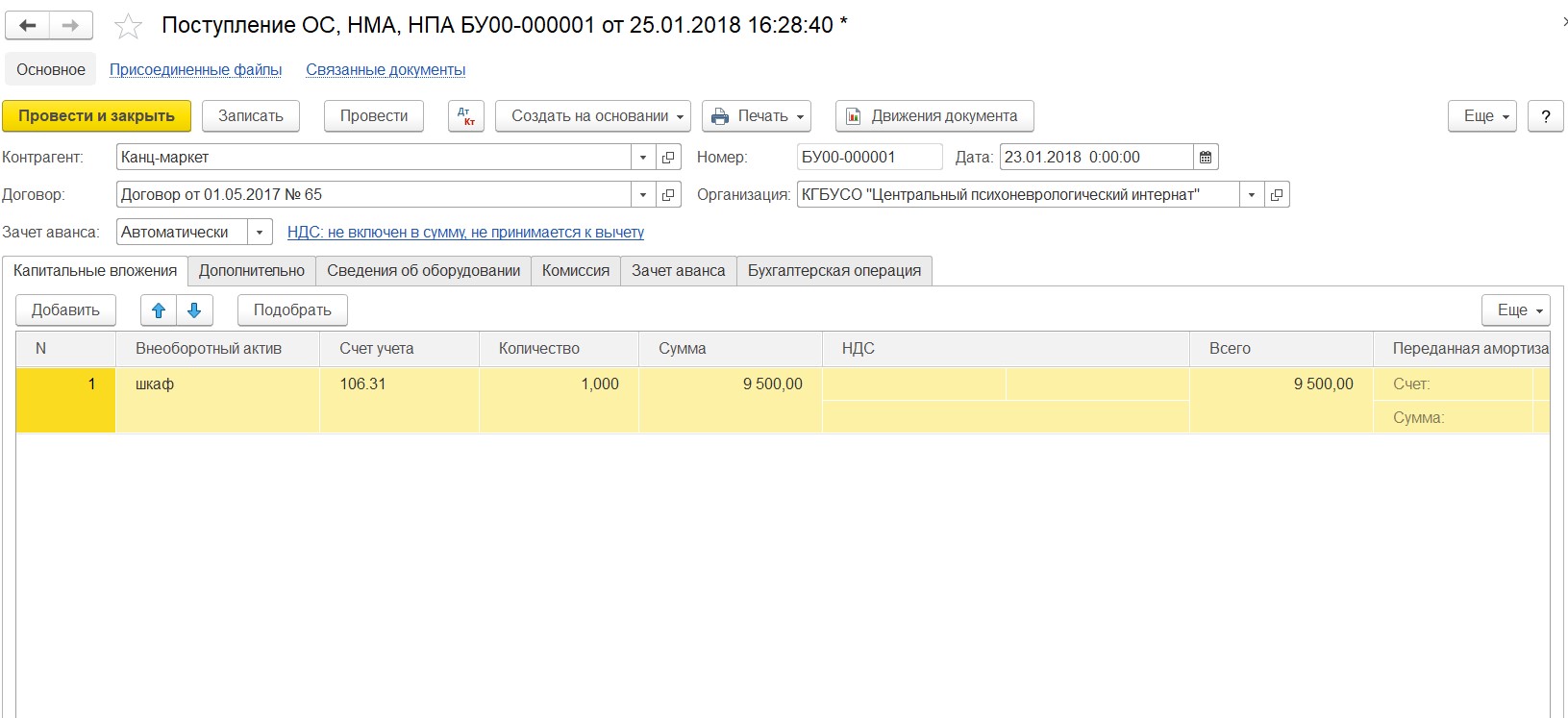

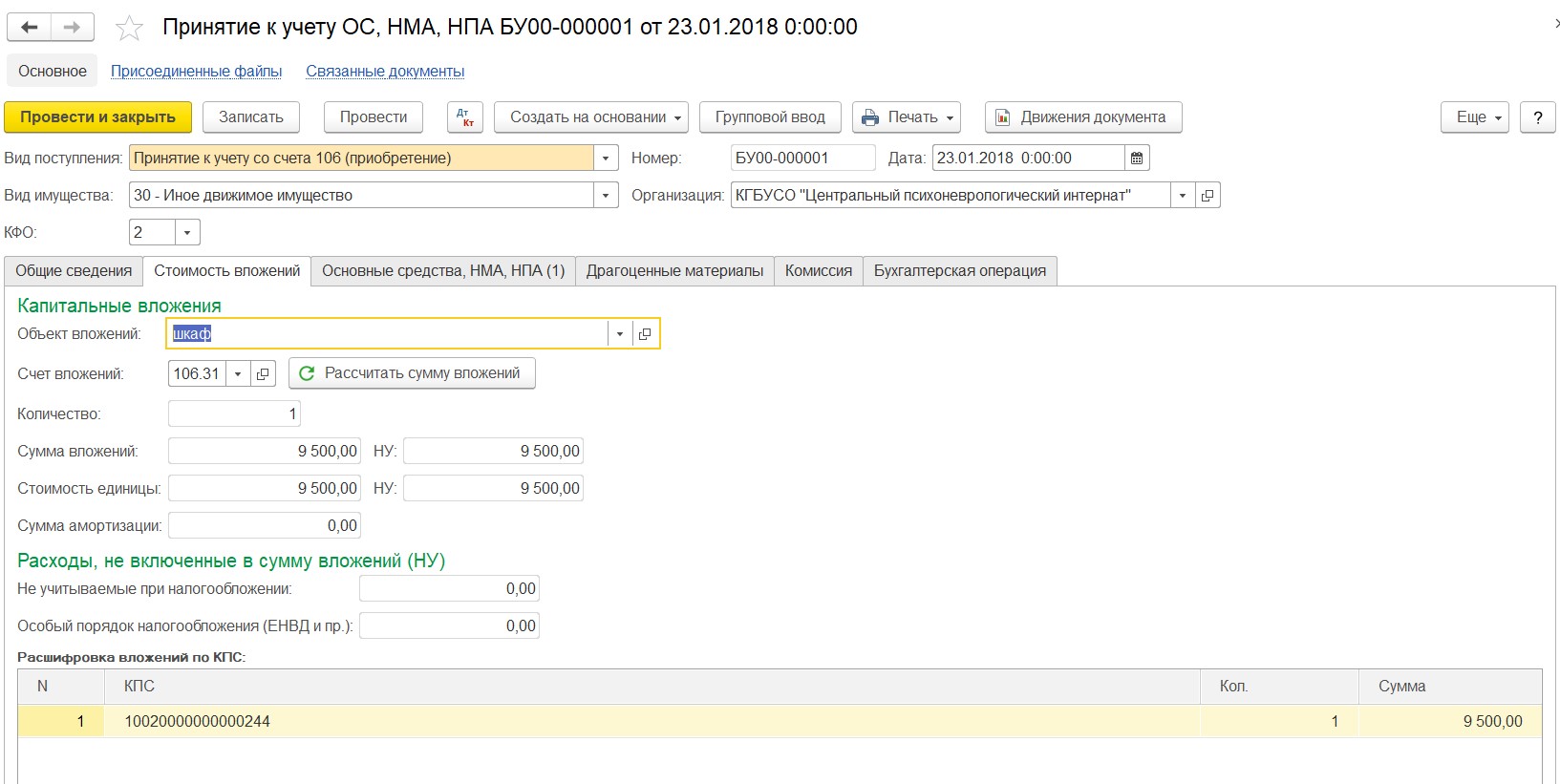

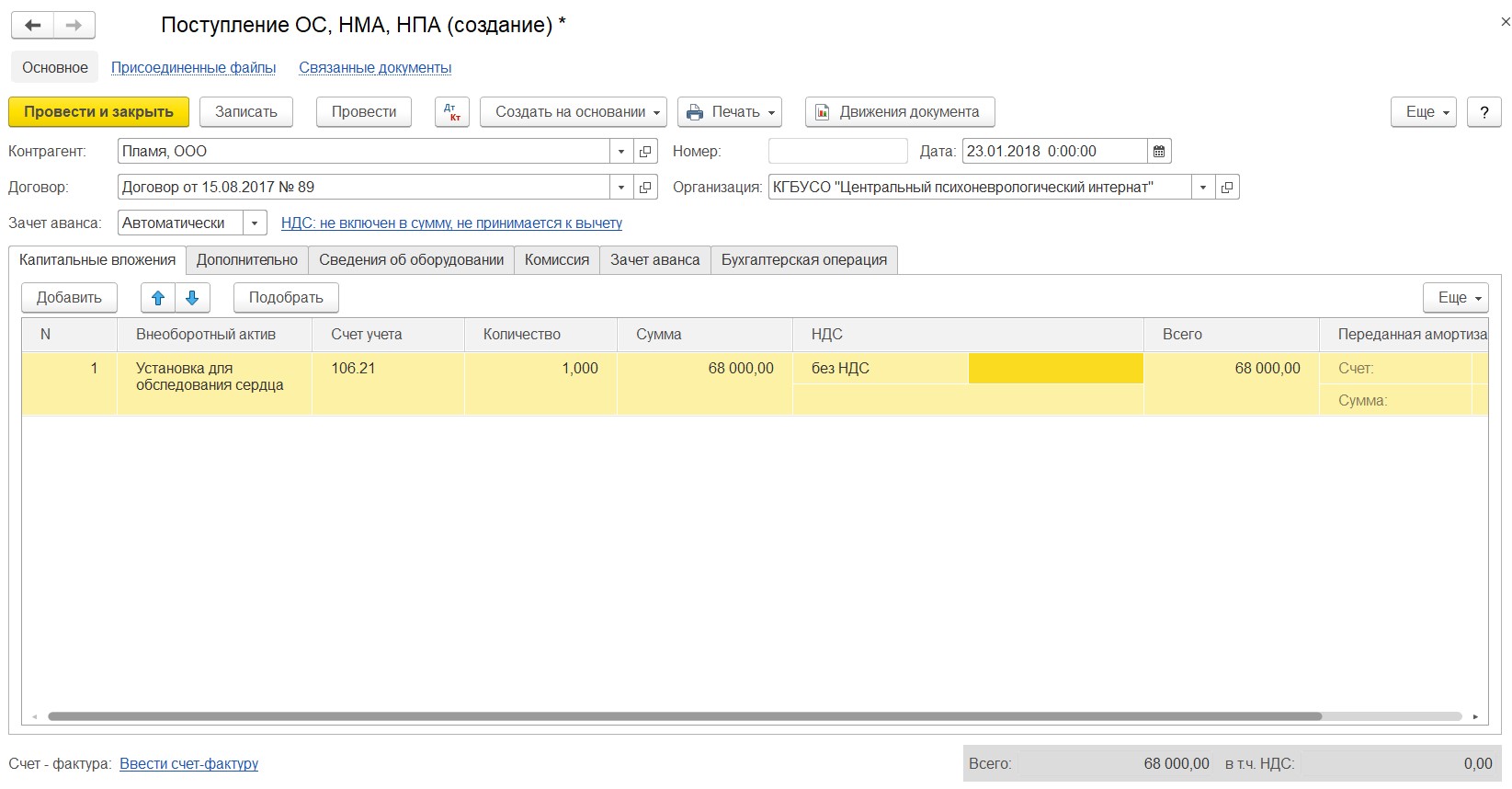

Рассмотрим пример: прибрели шкаф стоимостью 9500 рублей.

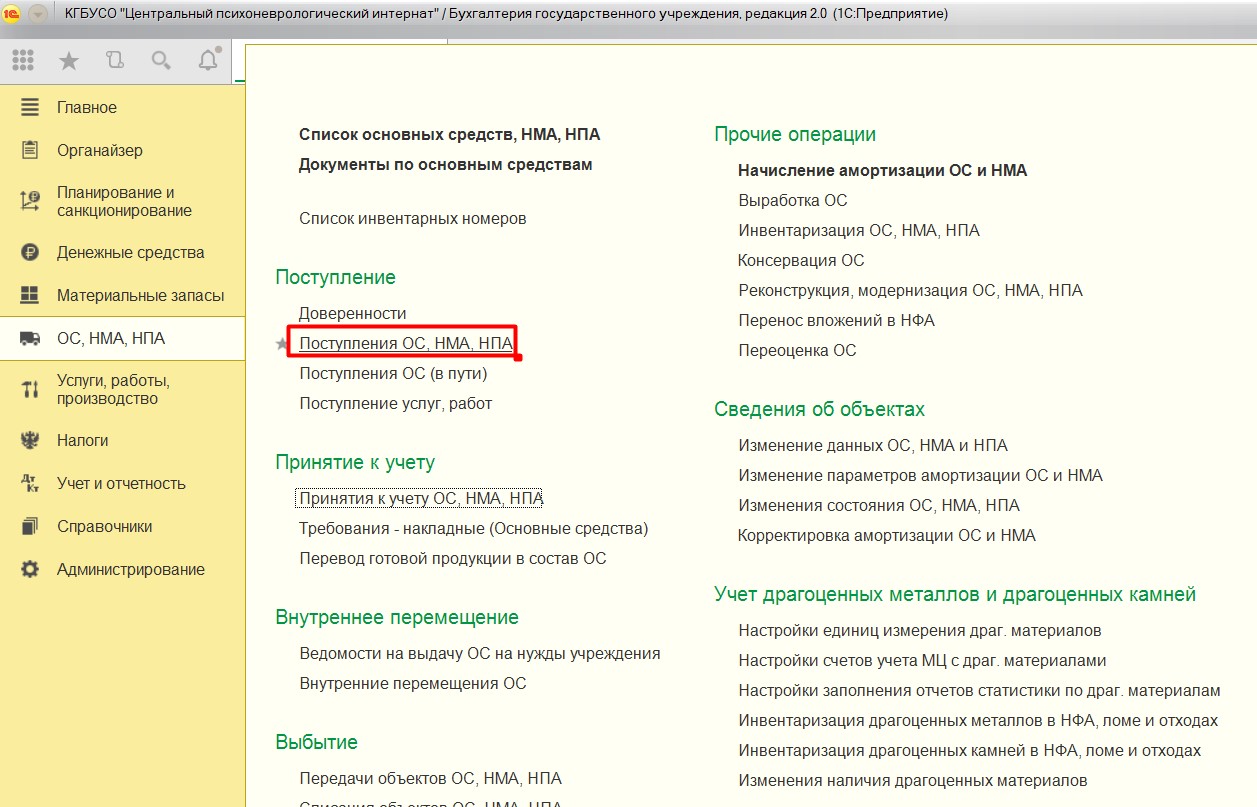

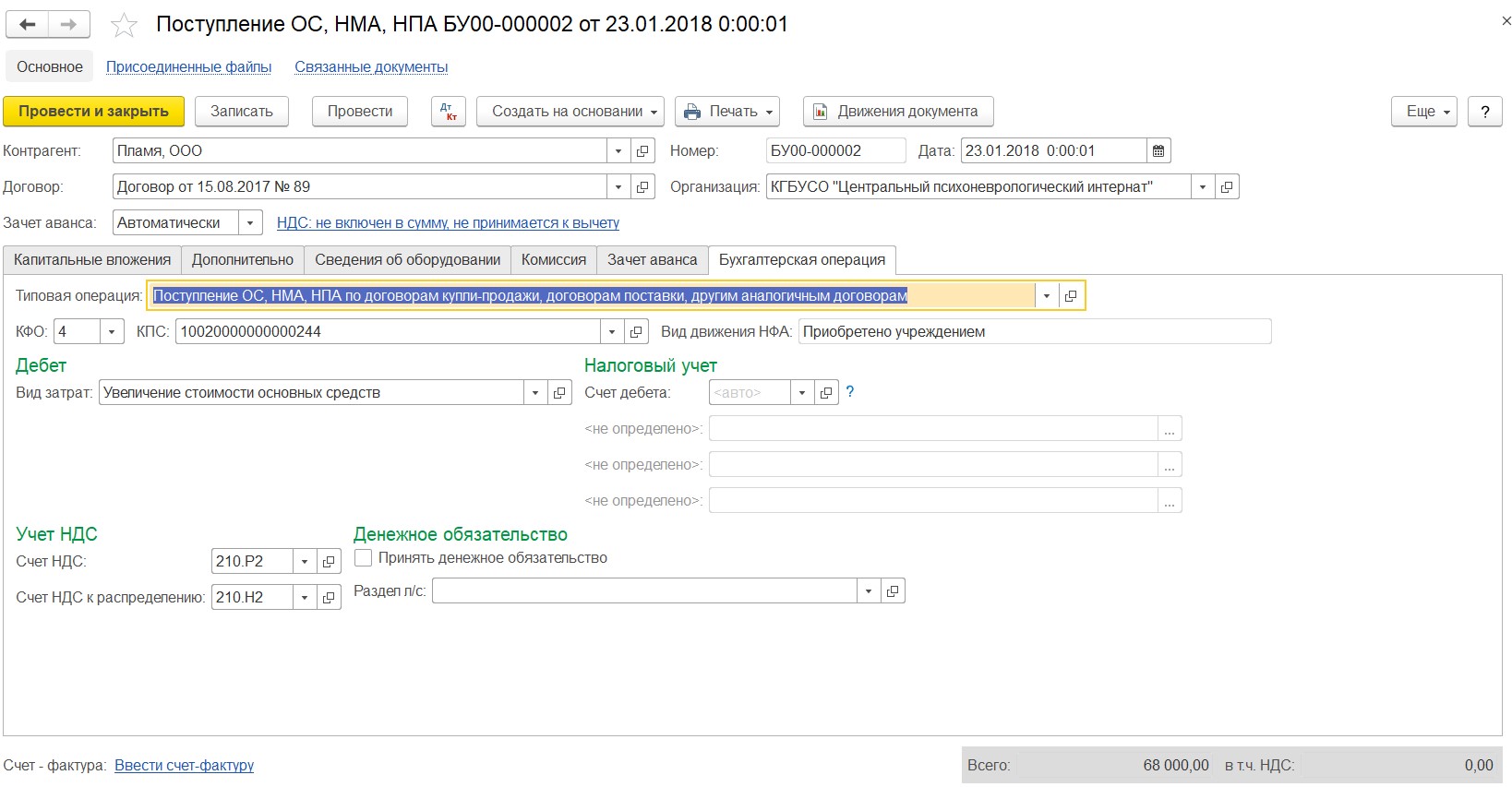

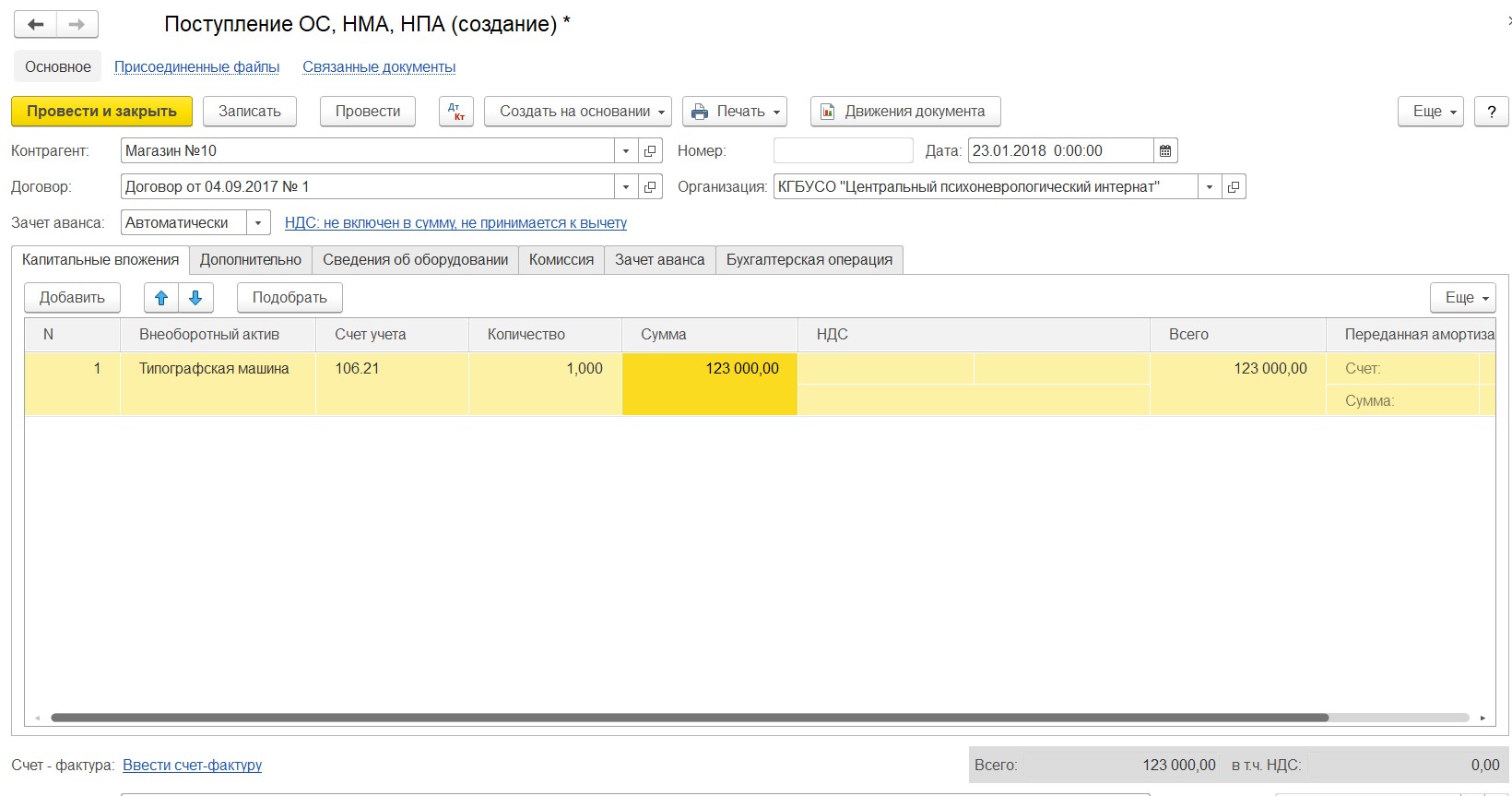

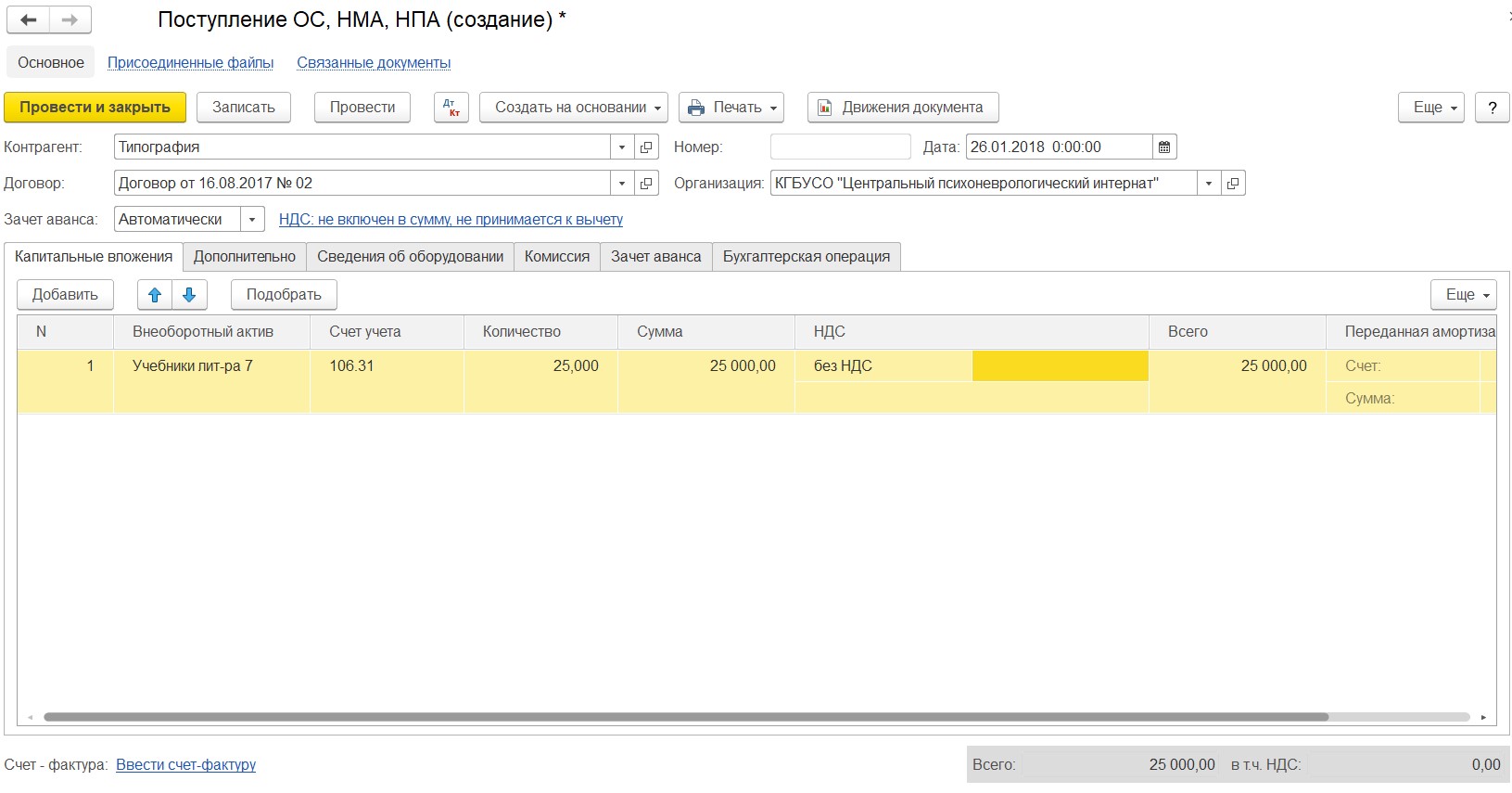

Первый документ, который мы создаем в 1С: БГУ, – «Поступление ОС, НМА, НПА».

Заполняем табличную часть «Капитальные вложения».

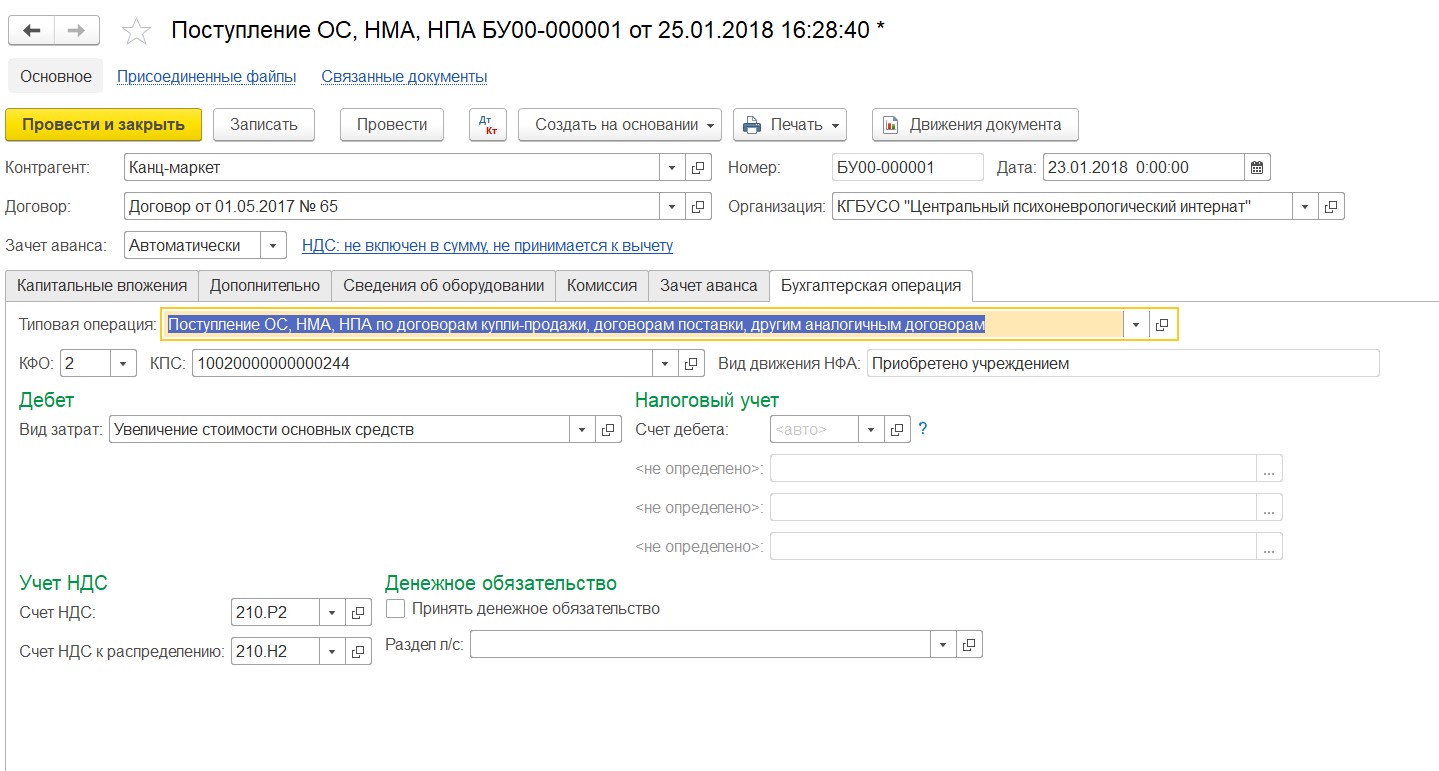

Обязательно выбираем бухгалтерскую операцию и проводим документ.

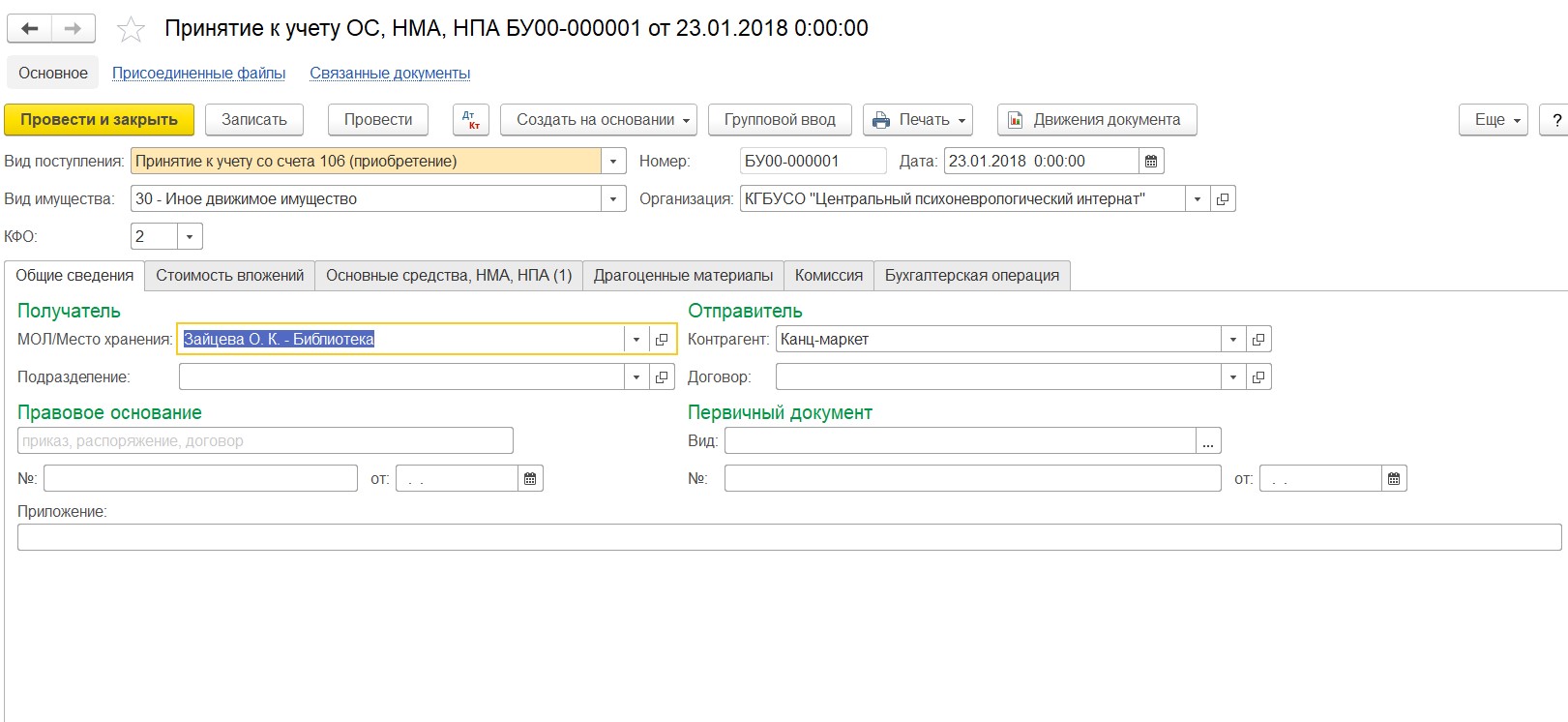

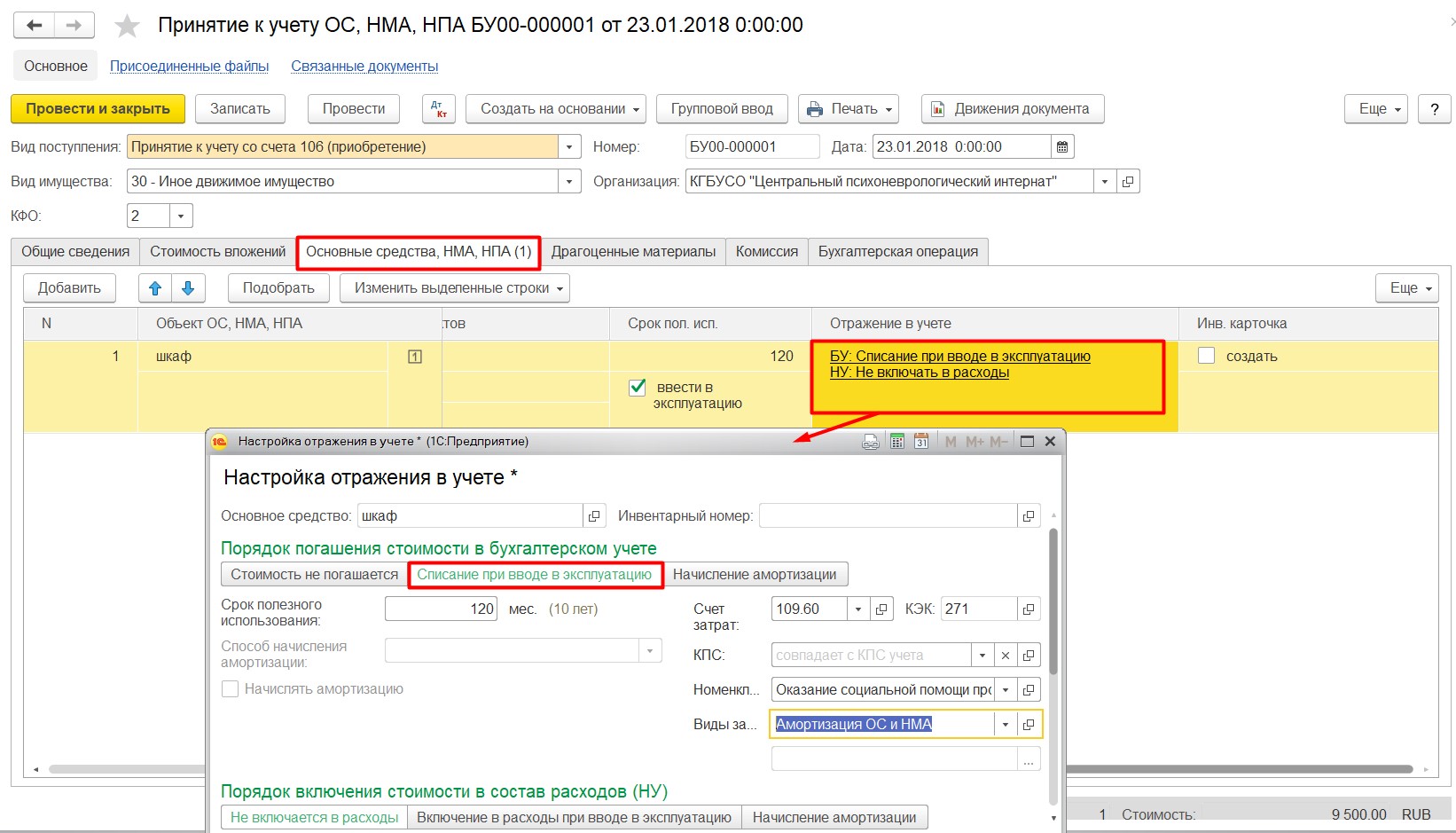

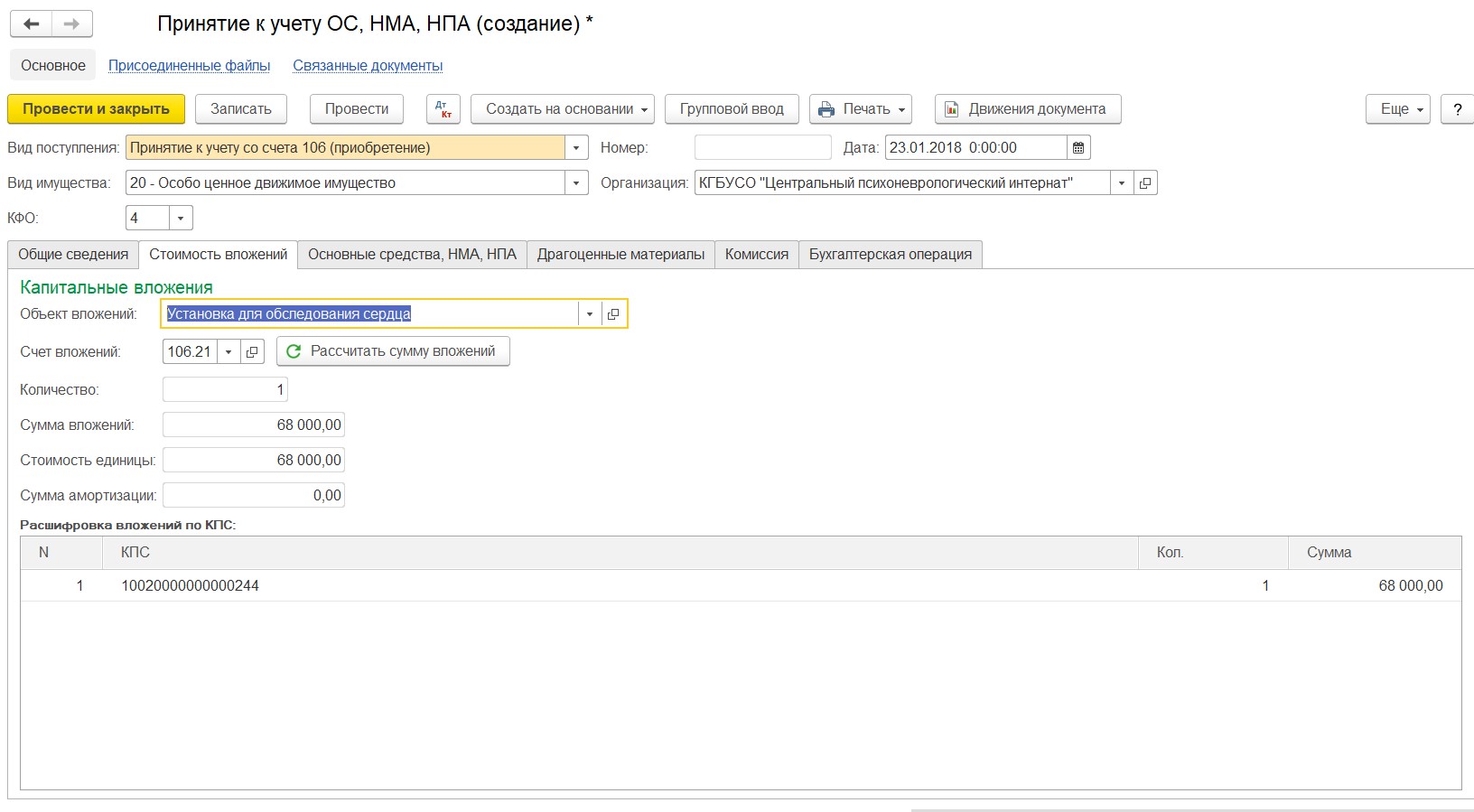

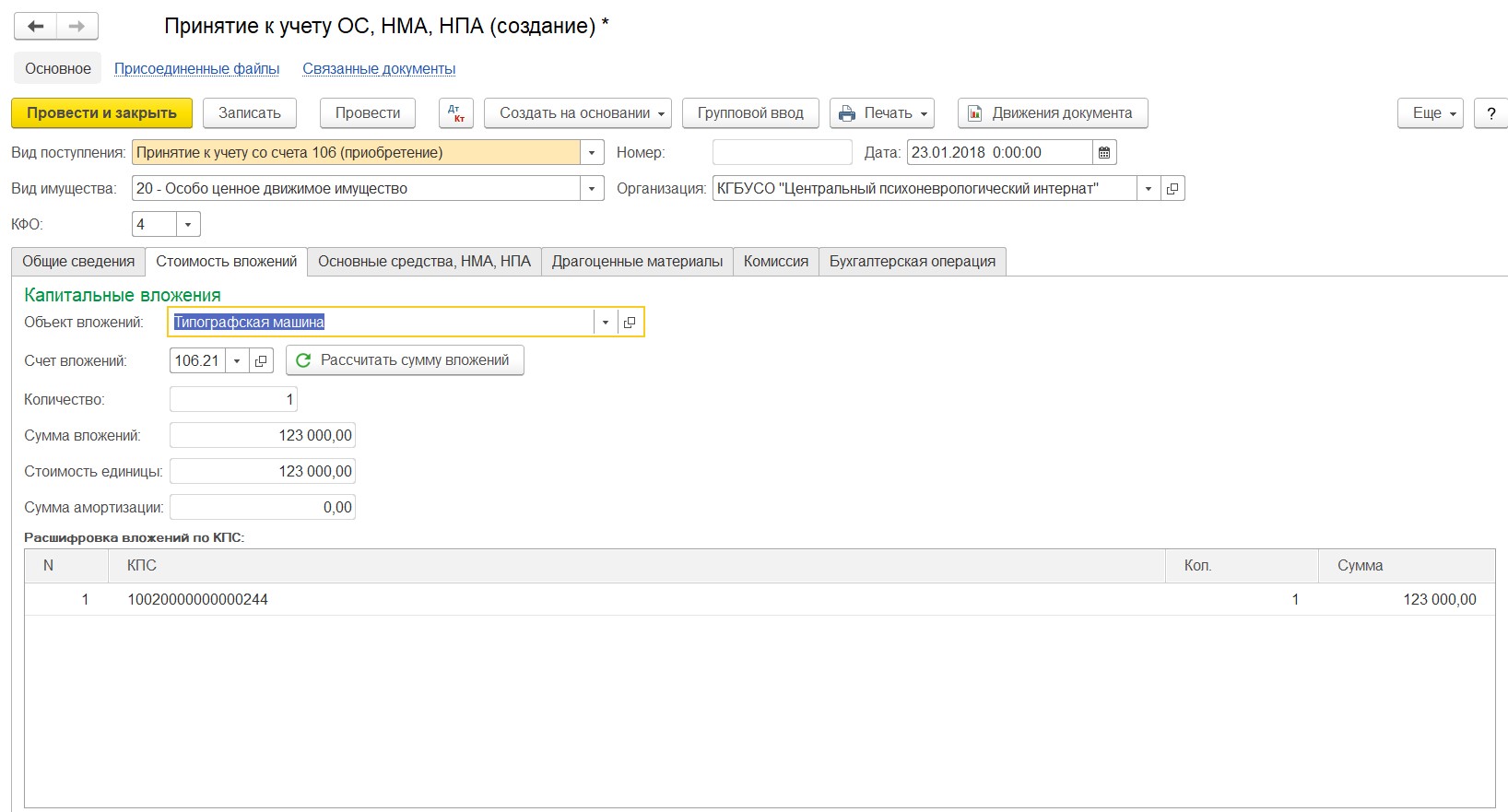

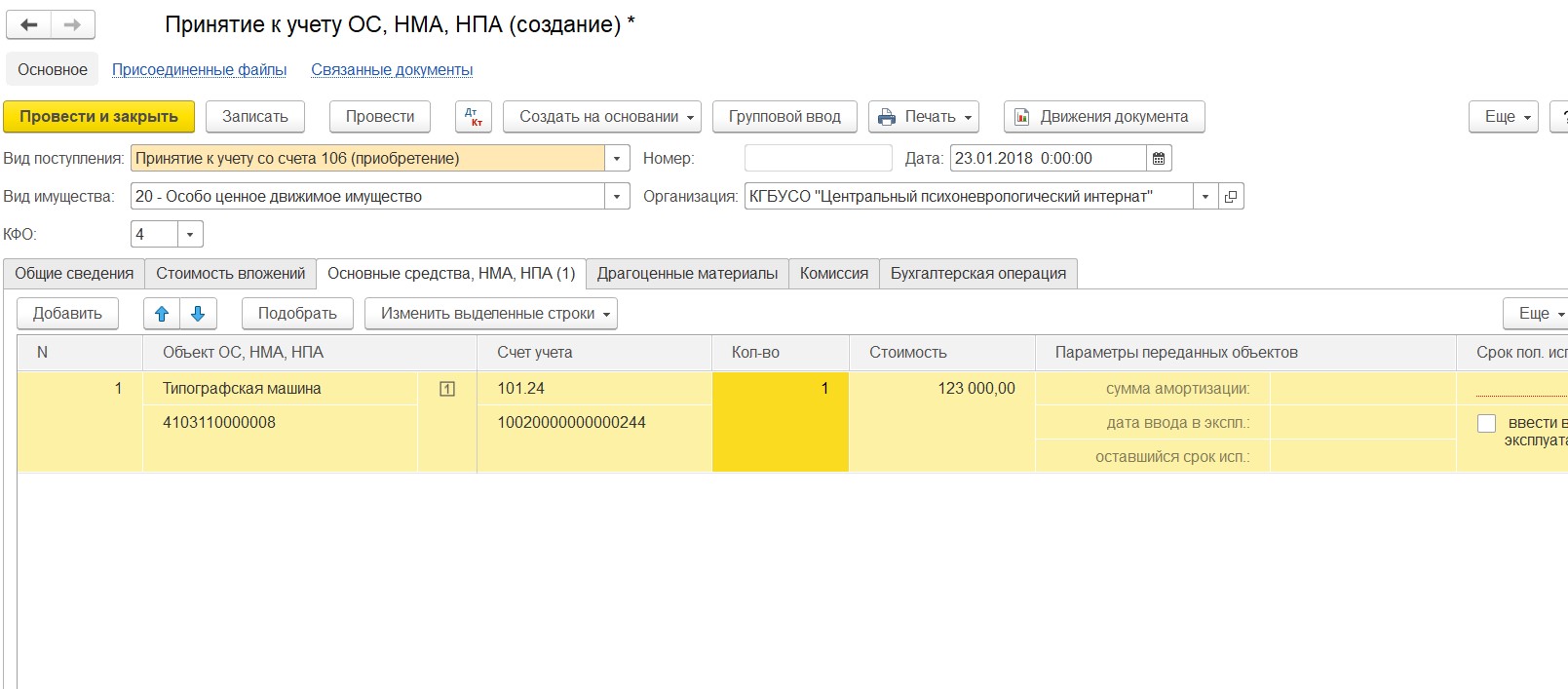

Далее оформляем документ «Принятие к учету ОС, НМА, НПА».

Заполняем закладку «Общие сведения».

На закладке «Стоимость вложений» выбираем объект вложений, который создавали при вводе документа «Покупка ОС, НМА, НПА».

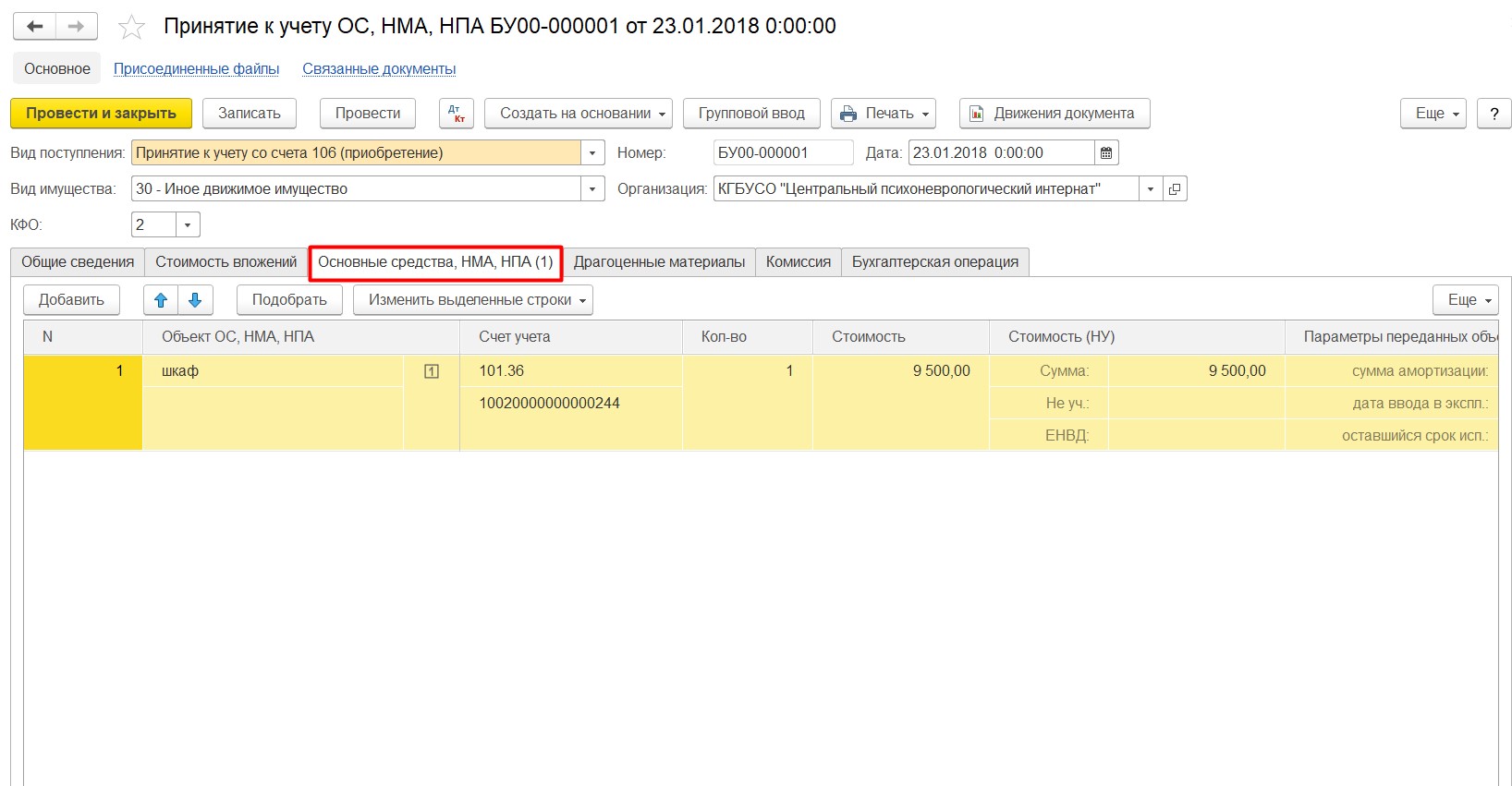

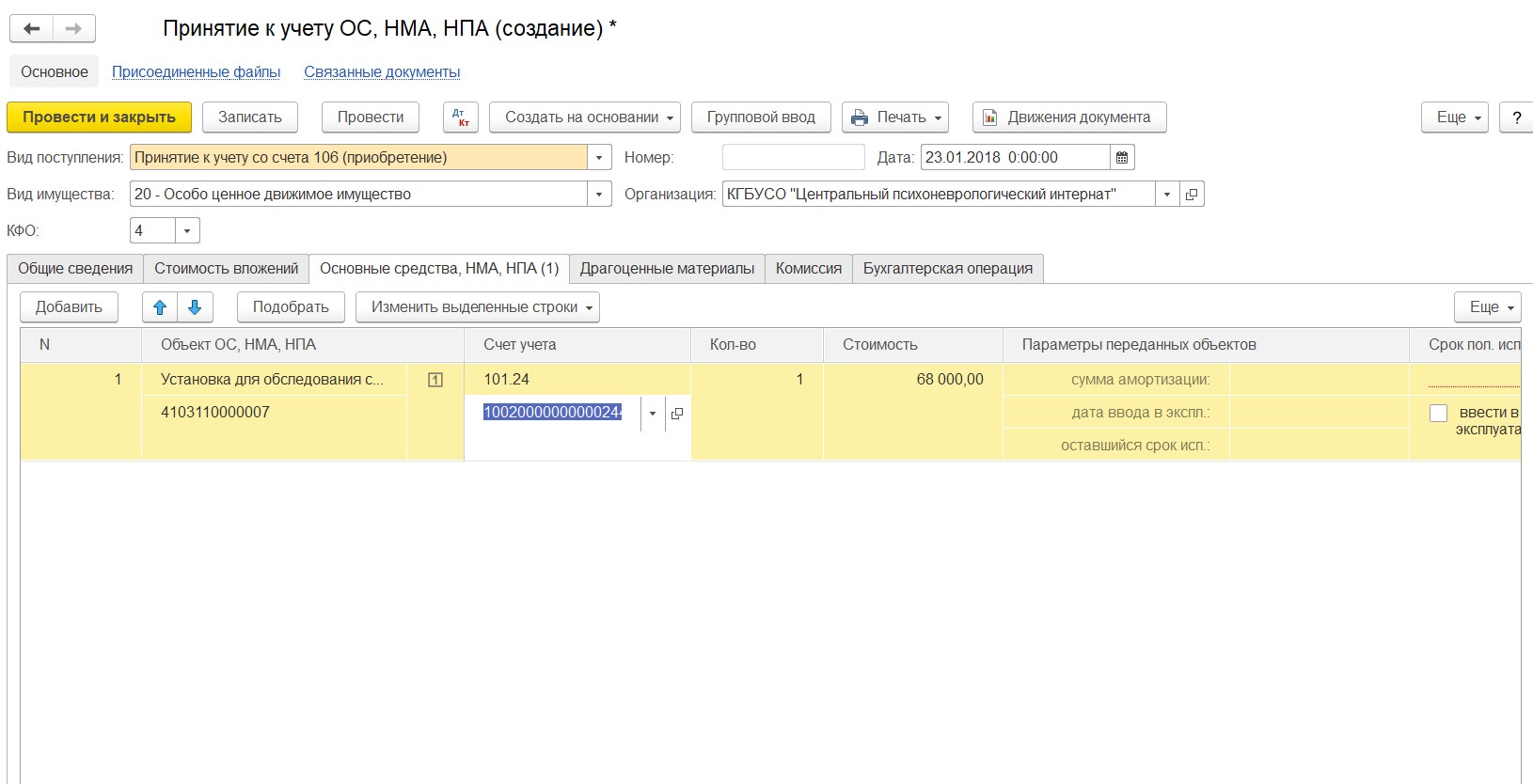

Далее заполняем табличную часть «Основные средства, НМА, НПА», в графе «Отражение в учете» выбираем «Списание при вводе в эксплуатацию» и ставим счет списания затрат.

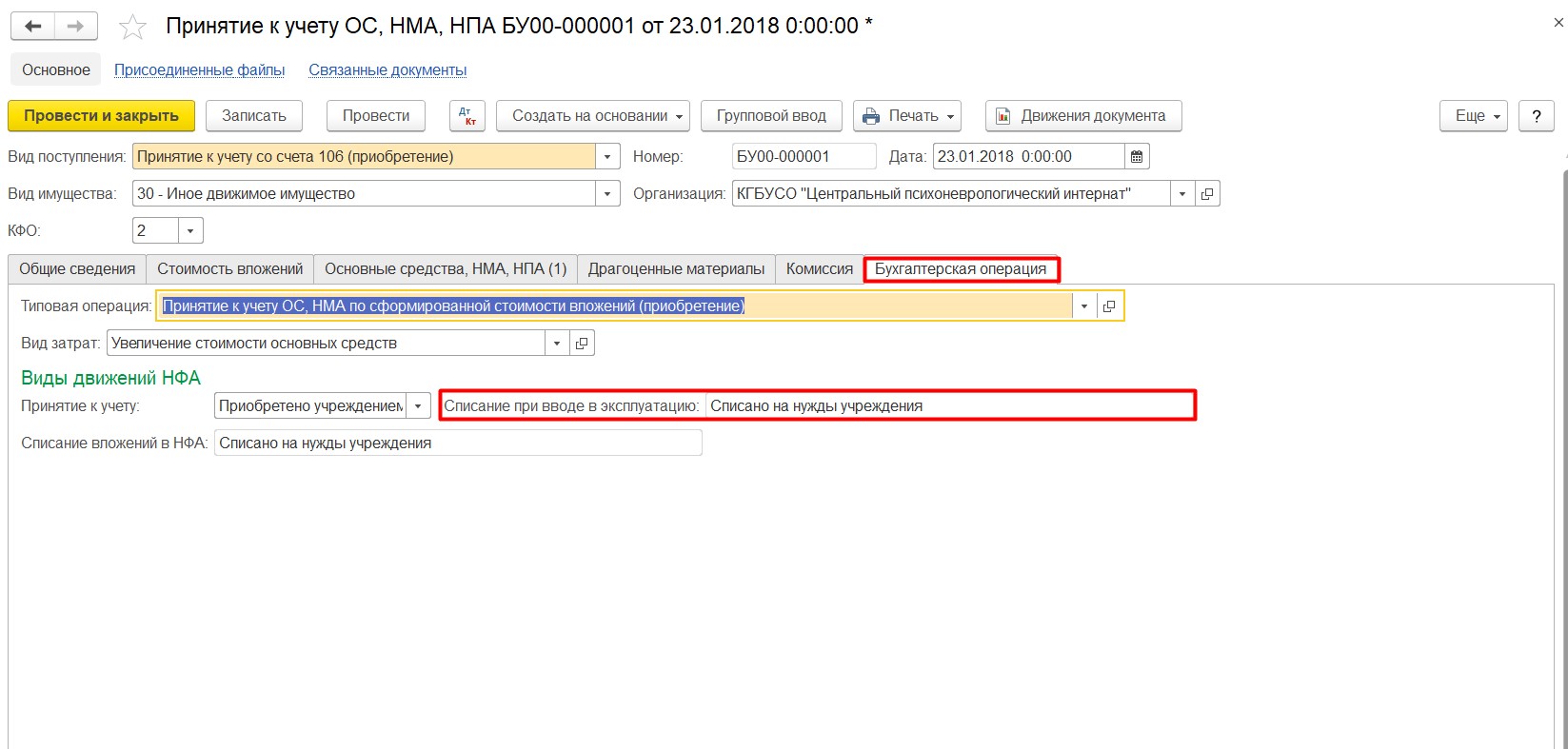

И обязательно выбираем «Бухгалтерскую операцию».

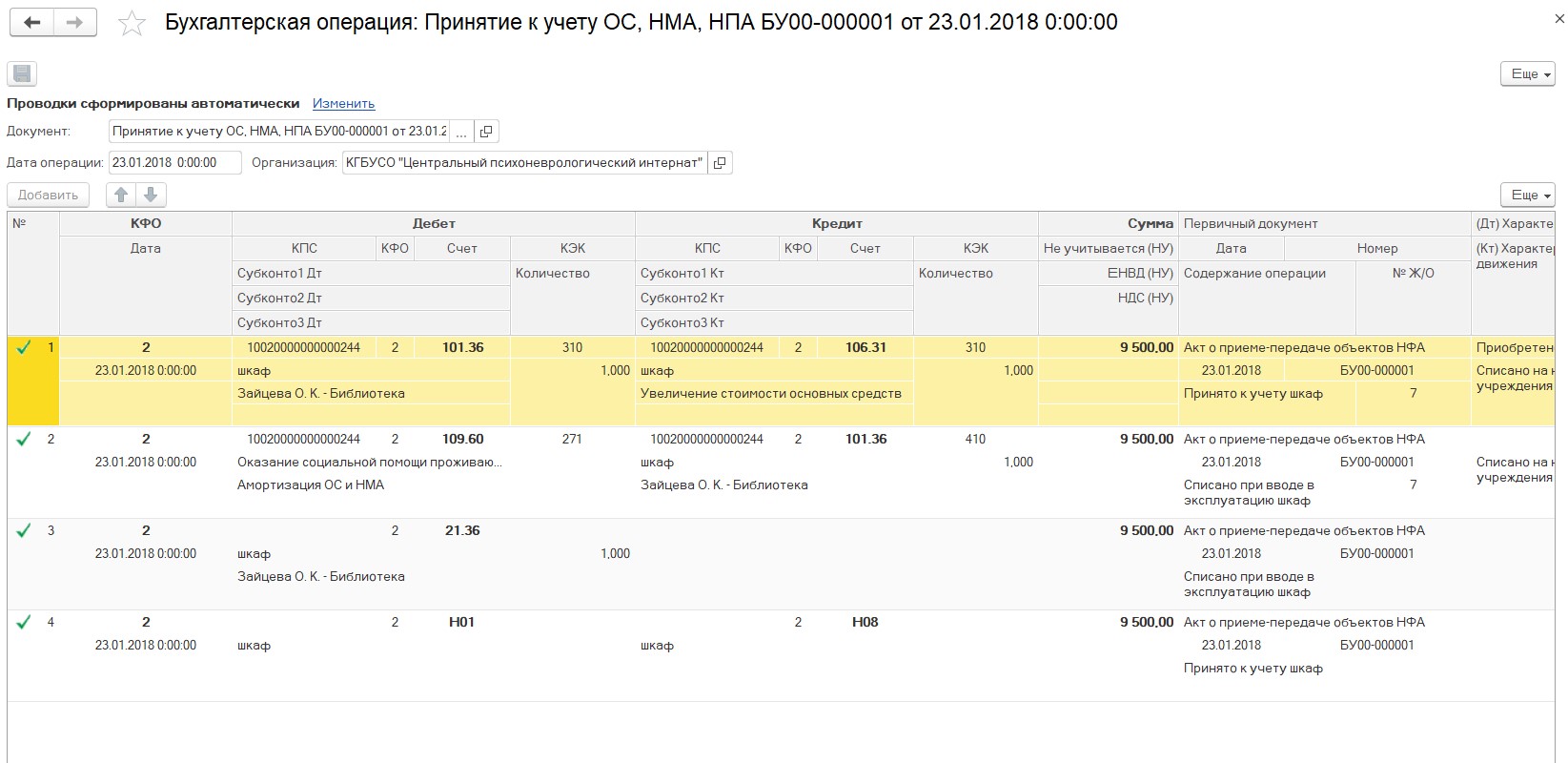

Проводки, сформированные документом, представлены на рисунке. Видим, что основное средство теперь учитывается на 21 забалансовом счете.

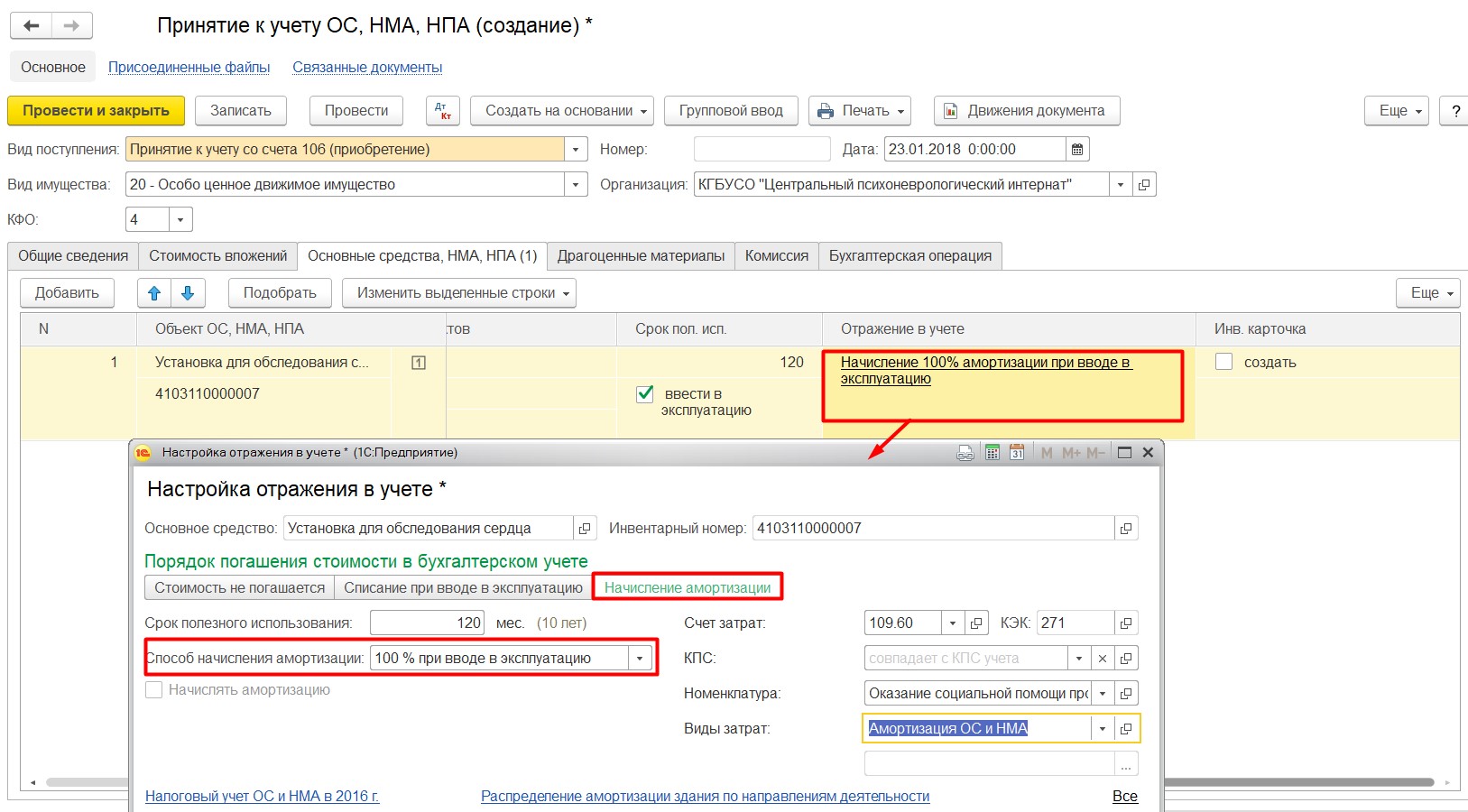

2. Стоимость основного средства от 10000 до 100000 рублей

Выполняется начисление амортизации способом «100% при вводе в эксплуатацию». Ранее от 3000 до 40000 рублей.

Аналогично предыдущей ситуации оформляем покупку.

Проводим документ покупки и на основании создаем документ «Принятие к учету ОС, НМА, НПА».

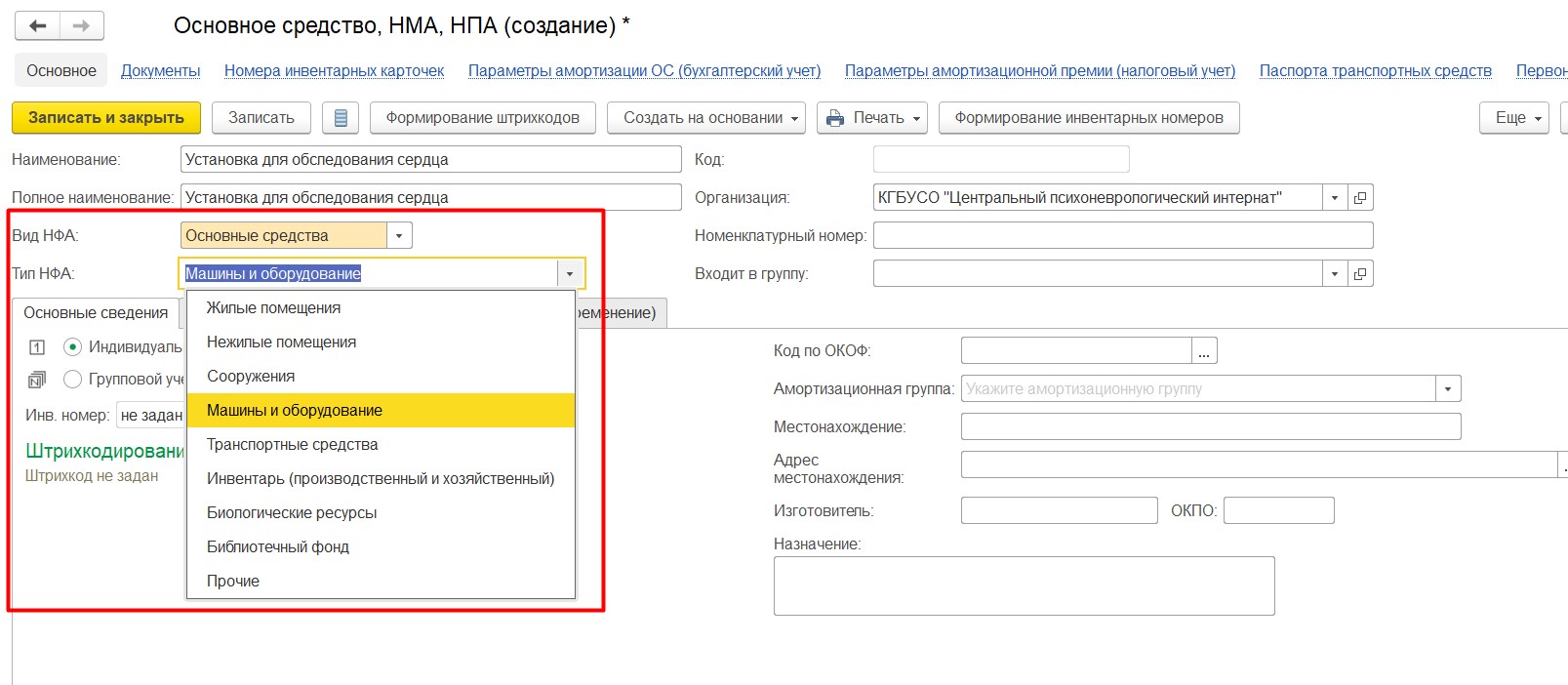

При заполнении табличной части и создании позиции в справочнике «Основные средства» обратите внимание на новое поле «Тип НФА».

В настройке отражения в учете указываем способ начисления амортизации «100% при вводе в эксплуатацию».

В проводках видим, что амортизация списана 100%.

3. Стоимость основного средства более 100000 рублей.

Начисляется амортизация и помимо линейного способа добавлено еще два – это:

Метод уменьшаемого остатка. При его использовании годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной согласно сроку полезного использования этого объекта и коэффициента не выше 3, используемого субъектом учета и установленного им в соответствии с его учетной политикой.

Пропорционально объему продукции. Метод заключается в начислении суммы амортизации, основанной на ожидаемом использовании или ожидаемой производительности актива. В соответствии с данным методом сумма амортизации может быть равна нулю во время остановки производства продукции с применением надлежащего объекта основных средств.

При формировании учетной политики учреждение выбирает метод начисления амортизации, который наиболее точно отражает предполагаемый способ получения будущих экономических выгод.

Рассмотрим пример в программе. Также оформляем документ покупки.

И далее документ «Принятие к учету ОС, НМА, НПА». В настройках отражения в учете выбираете способ начисления амортизации.

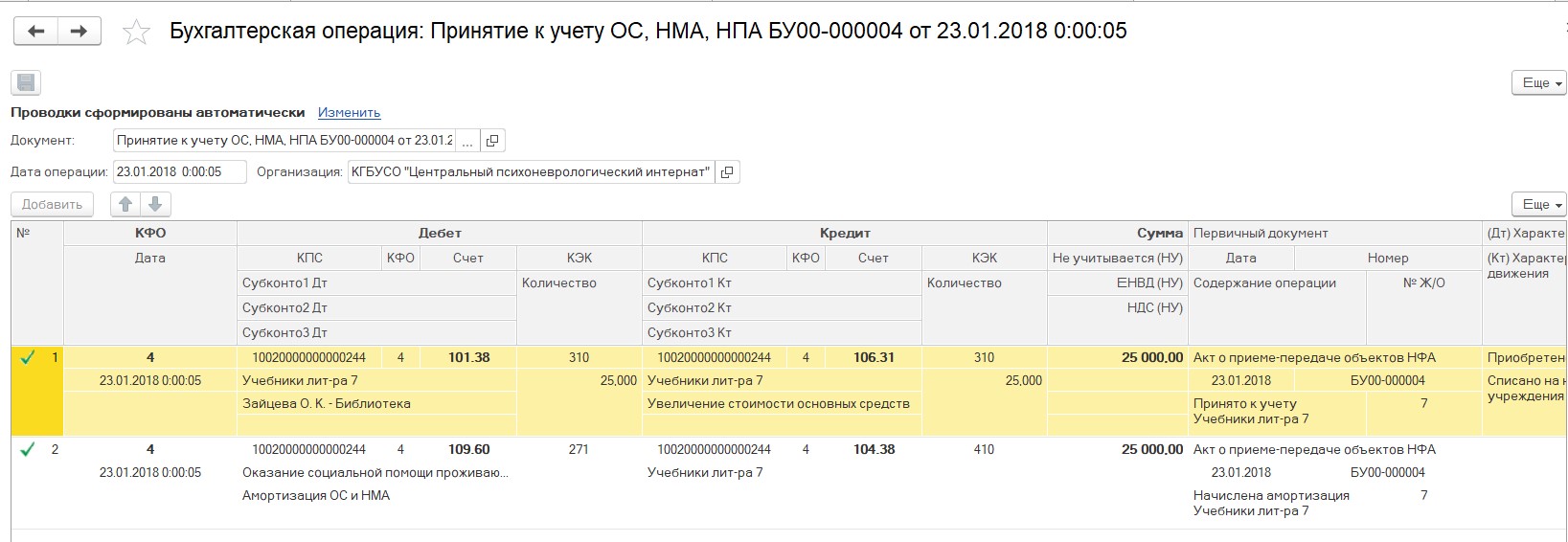

В проводках видно, что основное средство принято к учету. Амортизация будет начисляться со следующего месяца после принятия к учету.

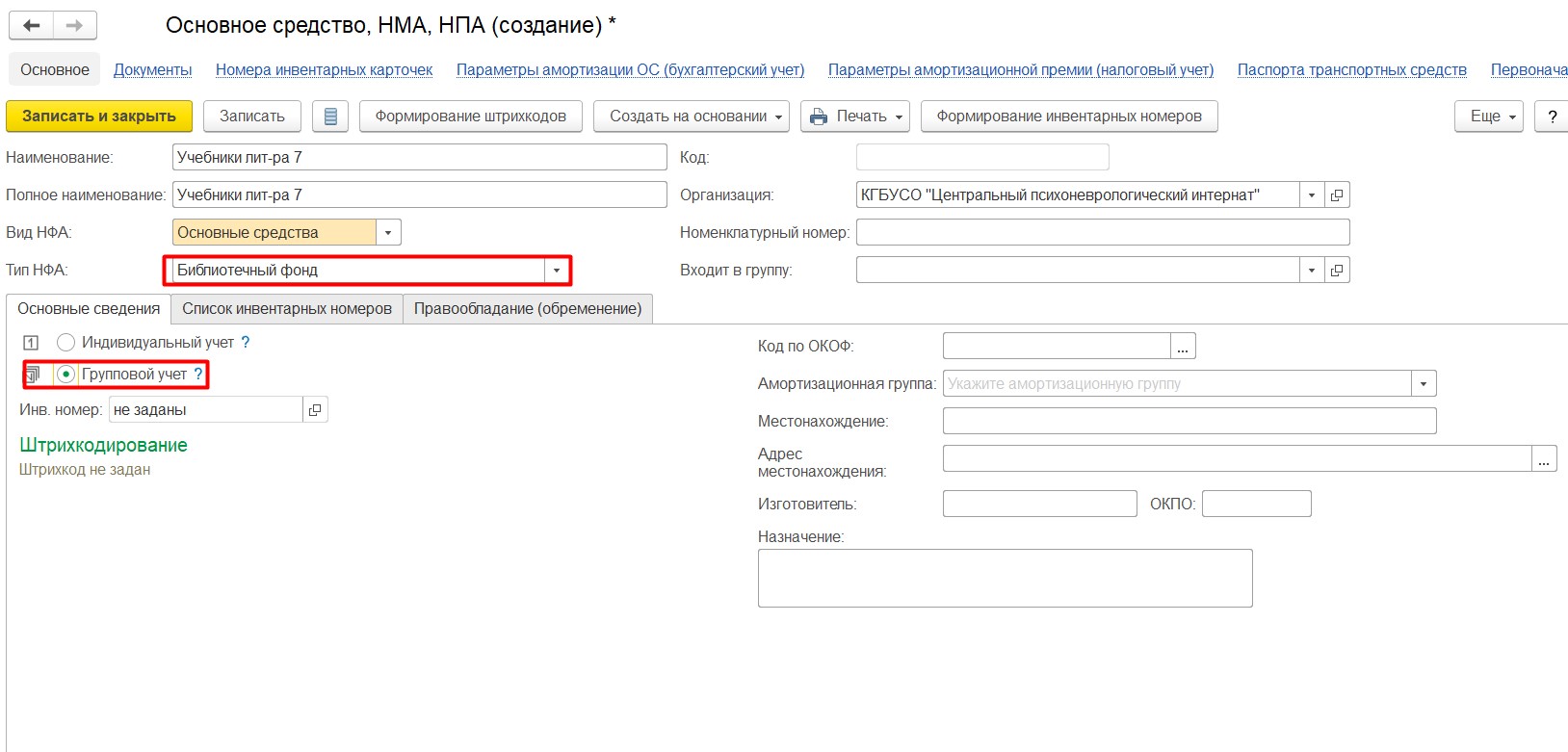

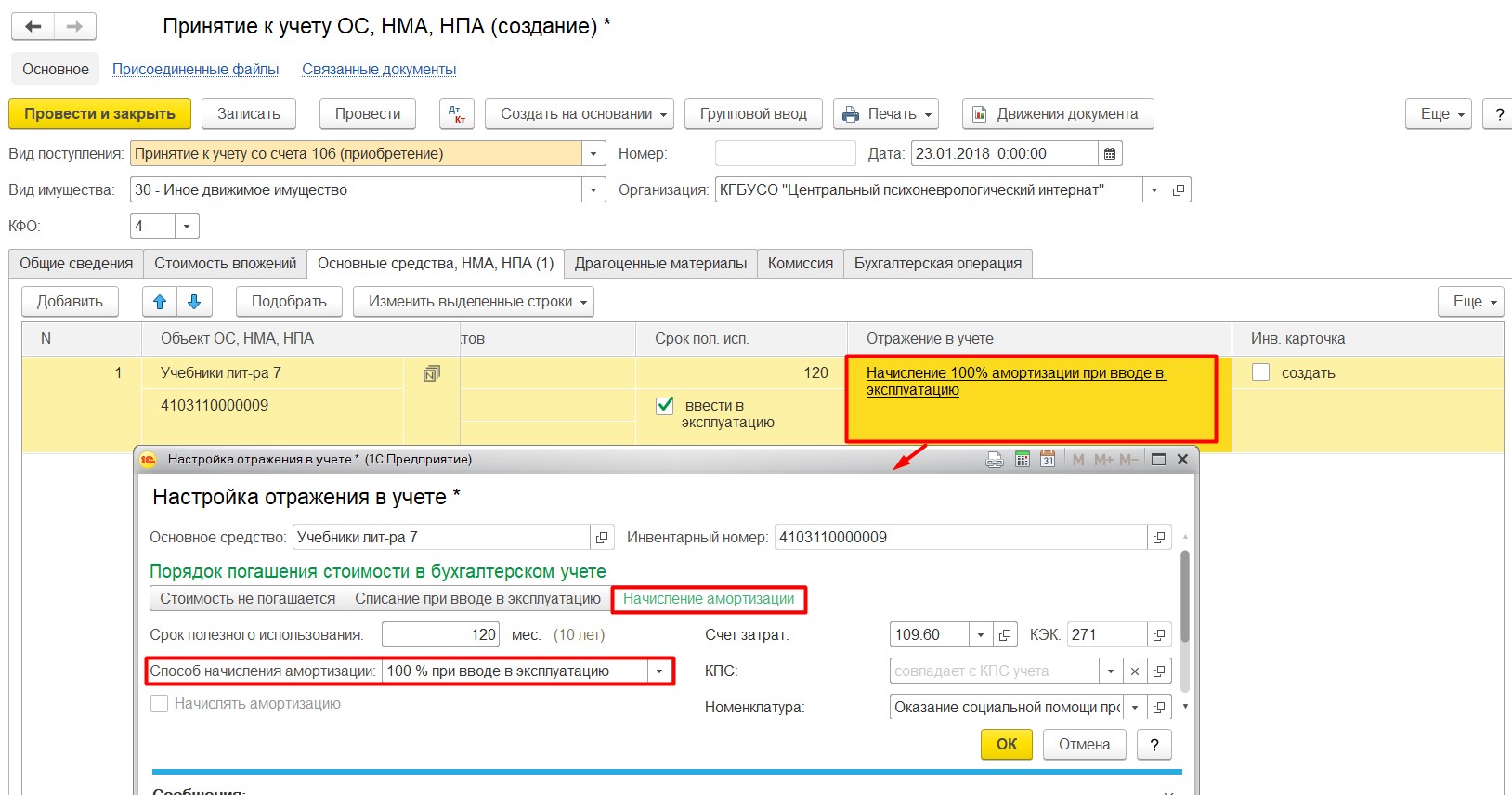

И еще одна ситуация – это библиотечный фонд.

4. Стоимость библиотечного фонда от 0 до 100000 рублей.

Способ начисления амортизации: «100% при вводе в эксплуатацию».

Ранее было до 40000 рублей.

Оформляем документы покупки и принятия к учету, как и в предыдущих примерах.

При создании основного средства Тип НФА указываем «Библиотечный фонд».

В отражении в учете выбираем «100% при вводе в эксплуатацию».

В проводках видно, что амортизация списана.

Если у вас есть вопросы по ведению учета основных средств в соответствии с новыми стандартами, или вы хотите поделиться своим опытом, то будем рады пообщаться в комментариях к статье.

В следующих статьях будет рассмотрен еще ряд вопросов, касающихся изменений в учете.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

С 1 января 2018 года вступил в силу федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденный приказом Минфина РФ от 31.12.2016 г № 257н. Стандарт вводит единые требования по учету основных средств, их классификации и начислению амортизации. Рассмотрим самые значимые изменения на практических примерах в 1С: БГУ 8 редакции 2.0.

Ранее вопросы учета основных средств в государственных учреждениях регулировались нормами Инструкции 157н. С 2018 года градация нормативных актов для госсектора будет следующая:

Итак, что же изменяется?

Прежде всего – это стоимостные границы для начисления амортизации. Ниже, на примерах в программе мы рассмотрим подробно каждый интервал.

1. Стоимость основного средства до 10000 рублей.

Списывается при вводе в эксплуатацию на забалансовый 21 счет. Ранее эта граница была 3000 рублей.

Рассмотрим пример: прибрели шкаф стоимостью 9500 рублей.

Первый документ, который мы создаем в 1С: БГУ, – «Поступление ОС, НМА, НПА».

Заполняем табличную часть «Капитальные вложения».

Обязательно выбираем бухгалтерскую операцию и проводим документ.

Далее оформляем документ «Принятие к учету ОС, НМА, НПА».

Заполняем закладку «Общие сведения».

На закладке «Стоимость вложений» выбираем объект вложений, который создавали при вводе документа «Покупка ОС, НМА, НПА».

Далее заполняем табличную часть «Основные средства, НМА, НПА», в графе «Отражение в учете» выбираем «Списание при вводе в эксплуатацию» и ставим счет списания затрат.

И обязательно выбираем «Бухгалтерскую операцию».

Проводки, сформированные документом, представлены на рисунке. Видим, что основное средство теперь учитывается на 21 забалансовом счете.

2. Стоимость основного средства от 10000 до 100000 рублей

Выполняется начисление амортизации способом «100% при вводе в эксплуатацию». Ранее от 3000 до 40000 рублей.

Аналогично предыдущей ситуации оформляем покупку.

Проводим документ покупки и на основании создаем документ «Принятие к учету ОС, НМА, НПА».

При заполнении табличной части и создании позиции в справочнике «Основные средства» обратите внимание на новое поле «Тип НФА».

В настройке отражения в учете указываем способ начисления амортизации «100% при вводе в эксплуатацию».

В проводках видим, что амортизация списана 100%.

3. Стоимость основного средства более 100000 рублей.

Начисляется амортизация и помимо линейного способа добавлено еще два – это:

Метод уменьшаемого остатка. При его использовании годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной согласно сроку полезного использования этого объекта и коэффициента не выше 3, используемого субъектом учета и установленного им в соответствии с его учетной политикой.

Пропорционально объему продукции. Метод заключается в начислении суммы амортизации, основанной на ожидаемом использовании или ожидаемой производительности актива. В соответствии с данным методом сумма амортизации может быть равна нулю во время остановки производства продукции с применением надлежащего объекта основных средств.

При формировании учетной политики учреждение выбирает метод начисления амортизации, который наиболее точно отражает предполагаемый способ получения будущих экономических выгод.

Рассмотрим пример в программе. Также оформляем документ покупки.

И далее документ «Принятие к учету ОС, НМА, НПА». В настройках отражения в учете выбираете способ начисления амортизации.

В проводках видно, что основное средство принято к учету. Амортизация будет начисляться со следующего месяца после принятия к учету.

И еще одна ситуация – это библиотечный фонд.

4. Стоимость библиотечного фонда от 0 до 100000 рублей.

Способ начисления амортизации: «100% при вводе в эксплуатацию».

Ранее было до 40000 рублей.

Оформляем документы покупки и принятия к учету, как и в предыдущих примерах.

При создании основного средства Тип НФА указываем «Библиотечный фонд».

В отражении в учете выбираем «100% при вводе в эксплуатацию».

В проводках видно, что амортизация списана.

Если у вас есть вопросы по ведению учета основных средств в соответствии с новыми стандартами, или вы хотите поделиться своим опытом, то будем рады пообщаться в комментариях к статье.

В следующих статьях будет рассмотрен еще ряд вопросов, касающихся изменений в учете.

А если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Что это нефинансовые активы в бюджетном учете и каким образом в бюджетной организации ведется их учет?

Под нефинансовыми активами (НФА) принято понимать объекты, которые находятся в собственности или пользовании бюджетных организаций и приносят им тот или иной объем экономической выгоды.

Согласно п. 22 приложения 2 к приказу Минфина России от 01.12.2010 № 157н, бюджетные организации РФ оперируют такими категориями НФА, как:

- основные средства субъекта (движимое, недвижимое имущество, используемое в хозяйственной деятельности);

- активы, относящиеся к нематериальным (интеллектуальная собственность), непроизведенным (земельные участки, недра);

- материальные запасы субъекта (ГСМ, инвентарь, продукты питания, стройматериалы);

- имущество, относящееся к госказне (драгметаллы, соответствующего типа нематериальные, непроизводственные активы).

В отношении НФА могут осуществляться операции:

Каждая из них фиксируется в журнале операций на основании первички.

Эксперты КонсультантПлюс привели образец заполнения инвентарного списка нефинансовых активов по форме 0504034. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Отражение операций с теми или иными типами нефинансовых активов в бюджетном учете – это те действия, которые бухгалтер бюджетного учреждения осуществляет с помощью записей по кодам счетов бюджетного учета. Они соответствуют 18–26-му разрядам 26-разрядных счетов по единому плану, который утвержден в приложении 1 к приказу № 157н.

Каждый код счета бюджетного учета нефинансовых активов представлен следующими элементами:

- аналитическим кодом по классификации поступлений и выбытий (фиксируется в разрядах 1–17);

- кодом по финансовому обеспечению (фиксируется в разряде 18);

- синтетическим счетом (он фиксируется в разрядах с 19-го по 23-й);

- кодом по операциям с объектом учета (ему соответствуют разряды с 24-го по 26-й).

О документе, определяющем особенности учета НФА в конкретном учреждении, читайте в материале «Пример учетной политики в бюджетном учреждении (нюансы)».

Как определяется аналитический код по классификации поступлений и выбытий?

Первый элемент кода счета бюджетного учета, отражаемый в разрядах 1–17, устанавливается законодательно. Бухгалтерия бюджетной организации в общем случае не использует данный код: в рабочих планах счетов учета в соответствующих разрядах указываются нули или же ничего не указывается. В журнале операций данный код, как правило, не отражается вовсе.

О составлении плана счетов бюджетного учета читайте здесь.

Как определить код финансового обеспечения в составе кода счета бюджетного учета?

Код, о котором идет речь (фиксируется он в разряде 18), может соответствовать цифрам:

- 1 — если в коде прописывается операция за счет средств бюджета;

- 2 — если в коде фиксируется операция за счет доходов учреждения;

- 3 — если транзакция осуществляется за счет средств во временном пользовании;

- 4 — если отражается субсидия на госзаказ;

- 5 — если отражается субсидия на прочие цели;

- 6 — если отражается бюджетная инвестиция;

- 7 — если операция осуществляется за счет средств по ОМС;

- 8 или 9 — если операция осуществляется за счет средств НКО на лицевых счетах.

Рассматриваемый элемент кода счета бюджетного зависит, таким образом, от содержания операции (финансирования).

Как определяются синтетические счета НФА в структуре кодов счетов бюджетного учета?

Список синтетических счетов по нефинансовым активам в бюджетном учете – это сведения, которые содержатся в разделе «Нефинансовые активы» приложения 2 к приказу № 157н.

Данные счета в разрядах с 19-го по 23-й представлены следующими основными элементами:

- код объекта учета (разряды 19, 20, 21 — например, основные средства с кодом 101);

- код группы (разряд 22 — например, недвижимость с кодом 1, движимое имущество с кодом 3);

- код вида имущества (разряд 23 — например, жилым помещениям соответствует код 1, нежилым помещениям — 2, движимым машинам и оборудованию — 4).

Например, транзакции по основным средствам, являющимся недвижимостью и относящимся к жилым помещениям, фиксируются с использованием синтетического счета 10111. Если ОС представлены машинами и оборудованием, то операции по ним отражаются в журнале с использованием синтетического счета 10134.

Как определить код операции с объектом бюджетного учета?

Еще один элемент кода счета бюджетного учета — код операции с объектом соответствующего учета в госуправлении, или КОСГУ. Он трехзначный.

При транзакциях с НФА его 2-й и 3-й разряды (то есть 25-й и 26-й разряды счета по единому плану) могут соответствовать цифрам:

- 10 — если учитывается объект основных средств;

- 20 — если учитываются нематериальные активы;

- 30 — если учитываются непроизведенные активы;

- 40 — если учитываются материальные запасы.

Разряд 24 счета по единому плану при транзакциях с нефинансовыми активами может соответствовать цифрам 3 или 4, если, соответственно, фиксируется прибытие или выбытие активов.

Итоги

Учет нефинансовых активов в бюджетных учреждениях осуществляется посредством внесения сведений о хозяйственных операциях с соответствующими активами в специальный журнал. Ключевой элемент данных сведений — коды счетов бюджетного учета. Они при учете нефинансовых активов в казенных учреждениях уникальны для каждого из типов НФА и определяются исходя из норм, которые установлены приказами Минфина России от 01.12.2010 № 157н и от 06.12.2010 № 162н.

Использование инвентарной карточки (ф. 0504031) регламентируется положениями приказа Минфина РФ от 30.03.2015 № 52н, который вводит в оборот формы первички, а также регистров бухучета для бюджетных структур.

Карточка 0504031 используется для учета объектов, относящихся к основным фондам организации, активам, классифицируемым как непроизведенные, а также как нематериальные. Такие карточки должны заводиться на все используемые учреждением инвентарные ресурсы. Заполнение соответствующих документов осуществляется на основе первички, отражающей поступление или производство нефинансового ресурса.

Карточка формы 0504031: структура документа

Рассматриваемая карточка заполняется с двух сторон.

На лицевой стороне фиксируются:

1. Сведения о карточке:

- дата открытия, закрытия;

- номер формы;

- дата составления.

2. Сведения об учреждении:

- наименование учреждения, его филиала;

- код учреждения по ОКПО (Общероссийскому классификатору предприятий и организаций).

3. Общие сведения об объекте учета:

- название, вид, назначение объекта учета, его номер по ОКОФ (Общероссийскому классификатору основных фондов);

- сведения о фирме — производителе объекта учета (поставщике), код организации по ОКПО;

- расположение объекта учета;

- сведения о материально ответственных работниках;

- единица измерения актива по ОКЕИ (Общероссийскому классификатору единиц измерения);

- присвоенный активу номер;

- номер счета бухучета;

- марка, проект, тип изделия;

- реестровый, заводской и иные коды;

- дата выпуска изделия, ввода в эксплуатацию;

- сведения о документе, который устанавливает правообладание объектом;

- справочно-балансовая цена изделия в валюте.

3. Сведения о цене актива, ее изменении, амортизации:

- изначальная стоимость;

- корректировка стоимости изделия;

- балансовая стоимость;

- срок эксплуатации;

- сведения об амортизации (дата окончания, норма, величина начисленной амортизации, применяемый метод начисления, остаточная стоимость).

Как заполнять инвентарную карточку учета нефинансовых активов при начислении амортизации объекта ОС? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

На другой стороне карточки указываются:

1. Данные о принятии актива к учету, а также о его списании:

- отметка о принятии (с указанием удостоверяющего документа);

- отметка о выбытии (также с указанием удостоверяющего документа, а также подтвержденной причины выбытия учитываемого актива).

2. Данные о внутреннем движении учитываемого объекта (в соответствии с накладными по активу, с указанием расположения, материально ответственных работников), об осуществлении его ремонта (с указанием подтверждающих документов, суммы расходов, сведений о гарантийных документах).

3. Краткая характеристика основных свойств учитываемого объекта:

- характерные признаки;

- материалы, комплектующие;

- сведения о содержании в учитываемом изделии драгоценных металлов, камней.

Карточка подписывается ответственным сотрудником. К ней могут прилагаться документы, отражающие сведения об учитываемых активах (паспорт, чертеж, модель и т. д.).

Где можно загрузить образец заполнения инвентарной карточки учета нефинансовых активов

Итоги

Карточка формы 0504031 используется бюджетными структурами и заводится на все инвентарные объекты, относящиеся к основным фондам, непроизведенным и нематериальным активам. Заполняется она на основе первички, отражающей поступление соответствующих объектов.

Узнать больше о бюджетном учете нефинансовых активов вы можете в статьях:

Читайте также: