Суммы не подлежащие обложению страховыми взносами где в 1с посмотреть

Премия к празднику: бухгалтерский и налоговый учет, страховые взносы

Работодатели могут выплачивать своим сотрудникам разовые премии не за определенный период трудовой деятельности и производственные результаты, а при наступлении конкретного события. Например, это могут быть премии к профессиональному празднику, юбилею организации, ко дню рождения самого сотрудника или же к праздничным дням, установленным статьей 112 ТК РФ. Основанием для выплаты такой премии является распоряжение (приказ) руководителя организации о поощрении сотрудника. Такие премии, как правило, в систему оплаты труда не включаются.

Бухгалтерский учет

Учет расчетов с сотрудниками организации по начислению и выплате премий ведется на счете 70 "Расчеты с персоналом по оплате труда" (см. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России 31.10.2004 № 94н).

Источником выплат премий к праздникам может быть нераспределенная прибыль прошлых лет (счет 84 "Нераспределенная прибыль (непокрытый убыток)") или прочие расходы, произведенные организацией на выплату таких премий (счет 91.02 "Прочие расходы").

Порядок учета таких выплат следует отразить в учетной политике организации.

Премия, выплаченная сотруднику к празднику, является его доходом и, соответственно, облагается НДФЛ. Дата фактического получения дохода в виде премии к празднику - день ее выплаты, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ). Дата удержания налога - день фактической выплаты премии (п. 4 ст. 226 НК РФ). Перечислить сумму удержанного налога с премии к празднику необходимо не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Код дохода для премии к празднику - 2003 "Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений". В письме от 07.08.2017 № СА-4-11/15473@ ФНС России пояснила, что по коду дохода "2003" отражаются вознаграждения (премии) к юбилейным датам, праздникам, премии в виде дополнительного материального стимулирования и иные премии, не связанные с выполнением трудовых обязанностей.

Налог на прибыль

Премии, начисляемые сотрудникам к праздничным дням, не уменьшают налоговую базу по налогу на прибыль (см. письма Минфина России от 22.07.2016 № 03-03-06/1/42954, от 09.07.2014 № 03-03-06/1/33167, от 15.03.2013 № 03-03-10/7999, от 24.04.2013 № 03-03-06/1/14283). При этом в учете возникают постоянные разницы (п. 4 ПБУ 18/02, утв. приказом Минфина России от 19.11.2002 № 114н, далее - ПБУ 18/02). Постоянные разницы приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Что касается судебной практики, мнения расходятся. Одни суды делают вывод, что премии сотрудникам, выплачиваемые к праздничным датам, могут учитываться в расходах для целей налогообложения прибыли организаций, если они предусмотрены трудовым, коллективным договором или иным локальным нормативным актом, а другие делают противоположный вывод.

Если организация учтет премию к праздничным дням в расходах при расчете налога на прибыль, то, вероятнее всего, ей придется отстаивать свою точку зрения в суде.

Страховые взносы

В соответствии с пунктом 1 статьи 420 НК РФ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, произведенные в рамках трудовых отношений. Статьей 422 НК РФ установлен перечень сумм, не подлежащих обложению страховыми взносами. Выплаты в виде премии к праздникам не поименованы в упомянутом перечне и, следовательно, подлежат обложению страховыми взносами в общеустановленном порядке. Аналогичное мнение приведено и в письме Минфина России от 07.02.2017 № 03-15-05/6368.

В соответствии со статьей 20.1 Федерального закона от 24.07.1998 № 125-ФЗ объектом обложения взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (НС и ПЗ) признаются выплаты и иные вознаграждения, начисляемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров. В статье 20.2 Закона № 125-ФЗ поименованы суммы, не подлежащие обложению взносами на обязательное социальное страхование от НС и ПЗ. Выплаты в виде премии к праздникам отсутствуют в этом перечне, следовательно, подлежат обложению страховыми взносами на обязательное социальное страхование от НС и ПЗ.

1С:ИТСВ разделе "Консультации по законодательству" см. подробнее: как установить и выплатить премию ; можно ли учесть в расходах премии к праздникам и юбилеям, если они установлены коллективным или трудовым договорами ; как учесть в расходах премию, если трудовым договором с работником она прямо не предусмотрена .

Начисление премии к празднику в "1С:Зарплате и управлении персоналом 8" (ред. 3)

Рассмотрим порядок начисления премии к празднику в программе "1С:Зарплата и управление персоналом 8" редакции 3.

Пример

Сотруднику С.В. Абрамову приказом руководителя выплачивается разовая премия ко дню рождения (юбилей), не предусмотренная системой оплаты труда организации, в размере 25 000 руб.В программе выполняются следующие действия:

- Настройка вида начисления.

- Расчет и начисление премии сотруднику.

Настройка вида начисления

Для начисления разовой премии к празднику необходимо создать новый вид начисления в разделе Настройка - Начисления по кнопке Создать.

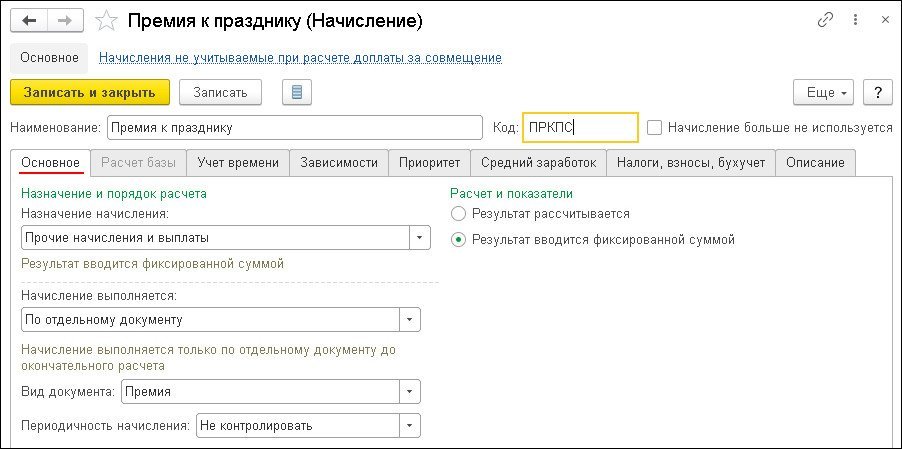

В поле Наименование следует заполнить название вида начисления, в нашем Примере - Премия к празднику (рис. 1). В поле Код указывается код вида начисления (он должен быть уникальным).

Флаг Начисление больше не используется устанавливается, если на предприятии этот вид начисления больше не используется.

На закладке Основное (рис. 1) в разделе Назначение и порядок расчета в поле Назначение начисления нужно выбрать значение Прочие начисления и выплаты. В поле Начисление выполняется - установить значение По отдельному документу. Такое начисление нельзя назначить в качестве планового, до окончательного расчета за месяц оно будет начисляться отдельным документом, выбор которого производится в поле Вид документа. Если в программе уже есть виды начислений с назначением Премия и их принято начислять отдельным документом Премия, то в поле Вид документа выберите Премия. В противном случае выберите документ Разовое начисление, т. к. документ Премия для начисления только премии к празднику доступен не будет.

В поле Периодичность начисления следует указать, нужно ли контролировать периодичность начисления и как. В разделе Расчет и показатели устанавливается переключатель в положение Результат вводится фиксированной суммой.

На закладке Учет времени используются значения, установленные программой по умолчанию.

На закладке Зависимости указываются списки видов начислений и удержаний, зависимых от этого начисления, в базу для расчета которых входит данное начисление. Для удобства просмотра и редактирования начислений и удержаний, в расчетную базу которых входит текущее начисление, предусмотрены списки зависимых видов начислений и удержаний. При добавлении вида начисления или удержания в этот список текущее начисление попадает в список его базовых (на закладку Расчет базы этого вида начисления или удержания).

В связи с тем, что перечень выплат, с которых удерживаются алименты, является открытым, с разовых премий нужно удерживать алименты (п. 1 Перечня, утв. Постановлением Правительства РФ от 18.07.1996 № 841). Поэтому в список зависимых удержаний следует добавить вид удержания Удержание по исполнительному документу. Районный коэффициент и северная надбавка к разовым премиям не применяются, если такие премии не предусмотрены системой оплаты труда, т. е. не прописаны в трудовом и (или) коллективном договоре или ином локальном нормативном акте организации (письмо Минздравсоцразвития России от 16.02.2009 № 169-13).

На закладке Приоритет указывается, какие начисления должны выполняться вместо текущего, или начисления, вместо которых выполняется текущее начисление. Как правило, эти таблицы заполняются программой автоматически по результатам анализа основных параметров начислений.

На закладке Средний заработок в разделе Расчет оплаты отпусков, командировок и др. необходимо снять установленные по умолчанию флаги, если премия к празднику не предусмотрена системой оплаты труда (как в нашем Примере). Разовая премия не учитывается при расчете среднего заработка отпусков, командировок и др., если она не закреплена в трудовом и (или) коллективном договоре или ином локальном нормативном акте организации (п.п. 2, 3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922, письма Минздравсоцразвития России от 13.10.2011 № 22-2/377012-772, Роструда от 23.10.2007 № 4319-6-1). В разделе Расчет пособий по социальному страхованию для просмотра или изменения доступен флаг, определяющий учет этого начисления при расчете больничных и других пособий ФСС РФ по правилам, действующим до 2011 года (в настоящее время этот порядок не применяется).

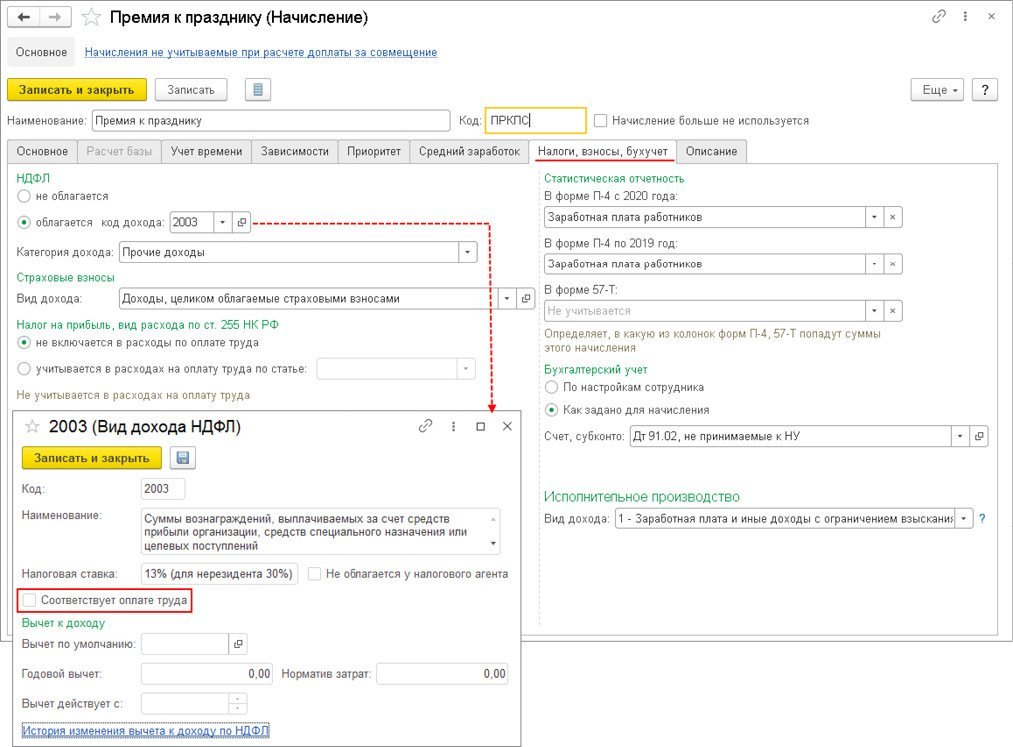

Затем заполняется закладка Налоги, взносы, бухучет (рис. 2). В разделе НДФЛ устанавливается переключатель в положение облагается, и в поле код дохода указывается 2003 "Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений" (письмо ФНС России от 07.08.2017 № СА-4-11/15473@). В поле Категория дохода выбирается значение Прочие доходы. В разделе Страховые взносы в поле Вид дохода указывается вид дохода с точки зрения обложения страховыми взносами - "Доходы, целиком облагаемые страховыми взносами" (установлен по умолчанию) (п. 1 ст. 420 НК РФ, письмо Минфина России от 07.02.2017 № 03-15-05/6368, ст. 20.1 Закона № 125-ФЗ), что соответствует данному начислению. В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ устанавливается переключатель в положение не включается в расходы по оплате труда (установлен по умолчанию), т. к. в нашем Примере премия к празднику не связана с производственными результатами. В противном случае устанавливается переключатель в положение учитывается в расходах на оплату труда и выбирается необходимая статья. В разделе Статистическая отчетность указывается, нужно ли учитывать это начисление при заполнении формы П-4 и каким образом учитывать - как выплату социального характера или как заработную плату сотрудников. В нашем Примере по умолчанию переключатель установлен в положение Заработная плата работников, что соответствует этому начислению (пп. 8 п. 84.3 приказа Росстата от 27.11.2019 № 711).

В разделе Бухгалтерский учет устанавливается переключатель в положение Как задано для начисления и в поле Счет, субконто выбирается значение из справочника Способы отражения зарплаты в бухгалтерском учете (раздел Настройка - Способы отражения зарплаты в бухучете). Если необходимый способ отражения в справочнике отсутствует, его нужно создать. Элементы справочника Способы отражения зарплаты в бухгалтерском учете синхронизируются с элементами одноименного справочника в программе "1С:Бухгалтерия 8". В программе "1С:Зарплата и управление персоналом 8" (ред. 3) элементы данного справочника характеризуются только наименованием, в программе "1С:Бухгалтерия 8" для каждого способа отражения в учете дополнительно указывается счет дебета и аналитика, на основании которых в программе "1С:Бухгалтерия 8" формируются проводки по бухгалтерскому и налоговому учету. Если установить переключатель в положение По настройкам сотрудника, то при начислении используется способ отражения, который указан для сотрудника (способ отражения указывается в форме, вызываемой по ссылке Выплаты, учет затрат из карточки сотрудника (раздел Кадры - Сотрудники)).

В разделе Исполнительное производство в поле Вид дохода по умолчанию устанавливается значение 1 - Заработная плата и иные доходы с ограничением взыскания, что соответствует данному начислению. Это необходимо для правильного заполнения документа на выплату, а на основании него - платежного поручения. С 01.06.2020 все организации и ИП, выплачивающие физическим лицам заработную плату и (или) иные доходы через банк или через иную кредитную организацию, обязаны указывать по этим суммам в расчетном документе специальные коды вида доходов.

1С:ИТСВ разделе "Инструкции по учету в программах "1С"" см. подробнее: какие настройки сделать в "1С:Зарплате и управлении персоналом 8" (ред. 3), чтобы правильно заполнились новые коды в платежных поручениях на выплату зарплаты с 01 .

На закладке Описание в поле Краткое наименование можно задать краткое наименование начисления. Оно будет выводиться в различных отчетах по начислениям. На этой же закладке также можно заполнить произвольное описание начисления для справки. После заполнения всех закладок следует нажать кнопку Записать и закрыть.

Расчет и начисление премии сотруднику

Расчет и начисление разовой премии к празднику в нашем Примере производятся документом Премия (раздел Зарплата - Премии, кнопка Создать).

Поле Подразделение появляется в документе, если в настройках параметров расчета зарплаты (раздел Настройка - Расчет зарплаты) не установлен флаг Расчет и выплата зарплаты выполняется по организации в целом. Если в поле Подразделение будет указано какое-либо конкретное подразделение, то при заполнении табличной части документа по кнопке Подбор будут доступны для выбора сотрудники этого подразделения согласно кадровым данным на дату документа.

В поле Вид премии выбирается ранее созданный вид начисления Премия к празднику. В этом поле доступны для выбора виды начислений, у которых в настройках установлено: назначение начисления Премия или Прочие начисления и выплаты и начисление выполняется По отдельному документу, вид документа Премия.

В разделе Период, по итогам работы за который начисляется премия указывается период, по итогам которого начисляется премия (по умолчанию переключатель установлен в положение Определяется автоматически).

На закладке Премии в табличную часть вводится новая строка по кнопке Подбор или Добавить, в которой указывается:

На закладке Дополнительно в поле Мотив поощрения указывается основание выплаты премии для отражения данной информации в печатной форме приказа о поощрении. В поле Счет, субконто можно указать способ отражения премии в бухгалтерском учете, если он не был указан для вида начисления. В поле Выплата указывается, когда планируется выплатить начисление - С зарплатой, С авансом или В межрасчетный период. По умолчанию устанавливается С зарплатой.

В поле Планируемая дата выплаты указывается планируемая дата выплаты, которая автоматически заполняется в зависимости от выбранного значения в поле Выплата. Для автоматического заполнения данного поля при выплате вместе с зарплатой или вместе с авансом в настройках учетной политики организации (раздел Настройка - Организации - закладка Учетная политика и другие настройки - ссылка Бухучет и выплата зарплаты - закладка Выплата зарплаты) в разделе Дата выплаты зарплаты следует указать дату выплаты зарплаты и аванса. При выплате в межрасчетный период в этом поле указывается по умолчанию дата, следующая за текущей датой компьютера. При необходимости дату выплаты можно изменить.

Флаг Рассчитывать удержания (установлен по умолчанию) можно снять, если необходимо выплатить в межрасчетный период начисленную сумму полностью, а удержания, назначенные сотруднику, произвести при последующих расчетах с ним.

Поле Руководитель автоматически заполняется фамилией, именем, отчеством и должностью руководителя организации из справочника Организации (раздел Настройка - Организации - закладка Учетная политика и другие настройки - ссылка Ответственные лица) на основании сведений об ответственных лицах организации и используется для расшифровки подписи в печатной форме приказа о поощрении по унифицированной форме № Т-11а или № Т-11 (кнопка Печать). Затем следует нажать кнопку Провести.

Из документа Премия по кнопке Выплатить можно сразу создать документ на выплату премии Ведомость в кассу; Ведомость в банк; Ведомость через раздатчика; Ведомость перечислений на счета. Вид документа на выплату формируется в зависимости от настроек выплаты зарплаты для организации (раздел Настройка - Организации - закладка Учетная политика и другие настройки - ссылка Бухучет и выплата зарплаты - закладка Выплата зарплаты - раздел Как правило, выплата выполняется), и (или) настроек выплаты зарплаты для подразделения (раздел Настройка - Подразделения - закладка Бухучет и выплата зарплаты - раздел Выплата зарплаты сотрудникам), и (или) настроек выплаты зарплаты для сотрудника (раздел Кадры - Сотрудники - ссылка Выплаты, учет затрат). При нажатии на кнопку Выплатить открывается окно Выплата начисленной зарплаты. В табличной части автоматически отображается ведомость, созданная по документу Премия, которую можно открыть, посмотреть и при необходимости отредактировать. По кнопке Провести и закрыть можно сразу зарегистрировать оплату ведомости.

Расчет страховых взносов производится с помощью документа Начисление зарплаты и взносов (раздел Зарплата - Начисление зарплаты и взносов) при окончательном расчете зарплаты за месяц. При синхронизации данных с бухгалтерской программой сумма премии к празднику и страховых взносов, рассчитанных с этой премии, отражаются по дебету счета 91.02 "Прочие расходы".

1С:ИТСВ разделе "Инструкции по учету в программах "1С"" см., как начислять премии к празднику в программе "1С:Бухгалтерия 8" (ред. 3.0) .

От редакции. В 1С:Лектории 08.12.2020 состоялась онлайн-лекция "Создание новых видов начислений и видов времени в "1С:Зарплате и управлении персоналом 8" (ред. 3)". Подробнее см. на сайте 1С:ИТС .

Довольно часто бухгалтеру приходится начислять и выплачивать доход не только штатным сотрудникам, но прочим физическим лицам, с которыми учреждение никогда не состояло или уже не стоит в трудовых отношениях. Это могут быть случаи выплат сумм родственникам умершего работника, различных призов, выплат материальных помощей бывшим сотрудникам, ветеранам, различных выплат по судебным заседаниям и т.д. Учет таких выплат в продуктах «1С» иногда вызывает у бухгалтеров затруднения.

В зарплатных программах «1С» имеют большие возможности. Поэтому в них волне можно реализовать учет доходов граждан, которые не состоят в трудовых отношениях с работодателем. При этом такие выплаты будут учитываться в отчетности по НДФЛ и страховым взносам РСВ в тех случаях, когда они подлежат налогообложению.

Для этого пользователю необходимо сделать определенные настройки в системе: Настройка — Расчет зарплаты и установить соответствующие флажки для тех доходов, которые будут использоваться в конкретном учреждении (рисунок 1):

Рис. 1. Настройка констант для формирования прочих доходов

Без этих настроек, а так же регистрация прочих доходов и выплат бывшим работникам, пользователю будет не доступна. После включения этих настроек на закладке «Выплаты» должны появиться соответствующие документы и справочники (рисунок 2):

Рис. 2. Настройка видимости документов и справочников в 1С

Далее настройка программы «1С» происходит в зависимости от категории физических лиц, которым производятся выплаты.

Для регистрации прочих доходов физическим лицам, не связанных с оплатой труда, необходимо ввести документ «Начисление прочих доходов» (рисунок 3):

Рис. 3. Настройка регистрации прочих доходов физических лиц

Виды прочих доходов физических лиц выбираются и создаются в соответствующем справочнике (рисунок 4):

Рис. 4. Настройка справочника прочих доходов

Получателем дохода в данном случае является физическое лицо, поэтому достаточно только заполнить карточку физического лица в программе (рисунок 5):

Рис. 5. Карточка физического лица

К выплатам физическим лицам можно отнести социальное пособие на погребение, которое выплачивается родственнику умершего работника. Оно выплачивается из фонда ФСС, и эта сумма должна учитываться в соответствующем разделе отчета РСВ.

Для регистрации начисления необходимо ввести документ «Единовременное пособие за счет ФСС», в котором указать кому выплачивается пособие (рисунок 6):

Рис. 6. Документ «Единовременное пособие за счет ФСС»

Бывает, что бухгалтеру необходимо начислить суммы работнику, который уже не работает в организации, но когда-то им был. К таким выплатам относится:- сохраняемый заработок на время трудоустройства

- материальная помощь бывшем работнику, пенсионеру

- различные выплаты по суду

- и т.д.

1) На основании документа-увольнения (рисунок 7):

?

Если документ создается на основании увольнения, то суммы заполняются автоматически. В комментарии к документу «Выплата бывшим сотрудникам» проставляется средний заработок и количество дней, за которые необходимо выплатить этот заработок (рисунок 8).

Рис. 8. Начисление сохраняемого заработка на время трудоустройства с помощью документа «Выплата бывшим сотрудникам»

Бывают случаи, когда выходное пособие или дополнительная компенсация выплачиваются в повышенном размере. Такая сумма выходного пособия, которая превышает размеры, установленные ст. 178 ТК РФ, подлежит обложению НДФЛ. Чтобы правильно отобразить эти суммы для целей налогообложения, надо в программе создавать новый вид выплаты, где прописать коды дохода для НДФЛ и страховых взносов. Сумму выплаты в таком случае в документ надо проставить вручную.

2)С помощью документа «Разовое начисление»

Обычно этот документ используется для работников учреждения, но его можно так же использоваться и для бывших работников, поскольку они в справочнике «Сотрудники» уже есть.

Для примера рассмотрим выплату дополнительной компенсации при увольнении сверх положенных сумм, которая считается по среднему заработку.

Сначала надо завести и настроить новое начисление (рисунок 9):

Рис. 9. Настройка начисления

В формуле можно выбрать предопределенный показатель «СреднийЗаработокОбщий», количество дней компенсации нужно будет вводить в документ самостоятельно (рисунок 10):

Рис.10. Начисление дохода бывшему работнику с помощью документа «Разовое начисление»

Таким же образом можно настроить и другие виды начислений, которые можно использовать в документах «Разовое начисление», «Материальная помощь»

3. Получение отчетности

Все суммы, которые относятся к незарплатным доходам и начисляются с помощью документов «Начисление прочих доходов», «Выплата бывшим сотрудникам», «Единовременные пособия ФСС» со способом выплаты «на погребение, выплачиваемое стороннему лицу», в зарплатные отчеты (например, полный свод начислений, удержаний и выплат) НЕ попадают. Эти суммы попадают в отдельный отчет, который находится на закладке «Выплаты» — отчеты по выплатам — незарплатные доходы (рисунок 11):

Рис. 11. Формирование отчета по начислениям прочих доходов

4. Отражение в бухгалтерские проводках

В документ «Отражение зарплаты в бухгалтерском учете» для передачи в бухгалтерскую базу проводок эти суммы попадают с определенными видами операции (рисунок 12):

Рис. 12. Формирование учетной операции

Поэтому, чтобы проверить суммы документа «отражение зарплаты в бухучете» со сводами по заработной плате, надо сложить суммы двух отчетов: «Свод по зарплате» и «Незарплатные доходы»

Внимание:

Факт перечисления денежных средств таким физическим лицам отражается в бухгалтерской программе. Поэтому никаких ведомостей на выплату в типовой зарплатной системе делать не надо и возможности нет.

Рис. 13. Настройка констант для формирования ведомостей на выплату в версии КОРП

В последнее время поступает немало вопросов о Расчете страховых взносов, и в основном – как проверить правильность его заполнения и какие инструменты учетной системы могут в этом быть полезны? Отвечаем на эти вопросы на примере программы «1С:Зарплата и управление персоналом 8», ред. 3.1.

Проверка перед заполнением РСВ

Перед заполнением Расчета по страховым взносам (далее РСВ) важно проверить сведения, на основе которых формируется отчет. В первую очередь, следует рассмотреть корректность данных, указанных в карточке организации – именно по этим сведениям формируется титульный лист (раздел «Настройка» – «Организации»). В справочнике должны быть корректно заполнены наименование организации в соответствии с учредительными документами, ИНН, КПП, код налогового органа, ОКВЭД2 и данные, кто подписывает отчетность (руководитель или представитель).

Далее следует удостовериться в правильности выбранного и применяемого тарифа страховых взносов в программе, который указан в учетной политике организации (раздел «Настройка» – «Организации» – закладка «Учетная политика и другие настройки» – ссылка «Учетная политика»). Страховые взносы исчисляются согласно указанному тарифу, в отчете эти сведения отображаются по строке «Код тарифа плательщика» в Приложении 1.

Для корректного учета доходов физических лиц для целей исчисления страховых взносов и для дальнейшего заполнения показателей расчета базы для начисления страховых взносов в РСВ следует уточнить настройки начислений (раздел «Настройка» – «Начисления»). На вкладке «Налоги, взносы, бухучет» по строке «Страховые взносы» проверяем и при необходимости уточняем вид дохода для исчисления страховых взносов.

Проверка заполненного РСВ

Первое, с чего следует начать анализ заполненных сумм в отчете – это выполнить проверку контрольных соотношений формы. Для этого следует нажать кнопку «Проверка» – «Проверить контрольные соотношения». После выводится результат проверки контрольных соотношений (далее – КС) показателей.

При этом, если дважды нажать на интересующую сумму в расшифровке – программа покажет в самой форме РСВ эту сумму.

Получить данные о сформированной базе для начисления страховых взносов можно с помощью отчета «Анализ взносов в фонды» (раздел «Налоги и взносы» – «Отчеты по налогам и взносам» – «Анализ взносов в фонды»).

Отчет формирует информацию о суммах взносов в разрезе месяцев, сотрудников и видов страховых взносов. Обратите внимание на столбцы ПФР (до превыш.) и ПФР (до превыш. расчетного), ФОМС и ФОМС (расчетный), ФСС и ФСС (расчетный) – именно они позволяют выявить ошибку в расчете взносов.

Расскажем про два отчета в «1С:Зарплата и управление персоналом 8»: один для проверки начислений, второй для проверки взносов. «1С» помогает проверить фактически начисленные выплаты с плановыми начислениями и провести анализ заработной платы. Некоторые данные могут заставить вас бить тревогу: узнайте на видео, какие.

Анализ начислений по ФОТ

Отчет находится во вкладке «Зарплата» – «Отчеты по зарплате» – «Анализ зарплаты» – «Анализ ФОТ по начислениям». После формирования отчета важно обратить внимание на столбец «Экономия ФОТ» – здесь будет показано расхождение с плановым ФОТ по сумме и в процентах. Незначительные отклонения объяснимы, но стоит обратить внимание, если разница, например, указана в 300% – возможно, где-то неверно внесены данные по этому сотруднику и необходимо скорректировать начисления.

Фонд оплаты труда сотрудника рассчитывается и доступен для редактирования во всех документах «1С:Зарплата и управление персоналом 8», назначающих и изменяющих плановые начисления сотрудников:

- В документах «Прием на работу» и «Кадровый перевод» (раздел «Кадры» – «Приемы, переводы, увольнения»). Если в программе ведется штатное расписание, то сведения о надбавке можно указать для позиции штатного расписания. В этом случае сведения о назначении надбавки автоматически переносятся в данные документы.

- С помощью документов «Изменение плановых начислений» и «Изменение оплаты труда» (раздел «Зарплата» – «Изменение оплаты сотрудников»), предназначенные для отражения изменений условий труда (плановых начислений) одного или нескольких сотрудников.

- В документе «Перевод к другому работодателю» (раздел «Кадры» – «Приемы, переводы, увольнения»). Документ нужен для регистрации перевода сотрудника из одного учреждения в другое, учет по которому также ведется в программе.

- В документе «Данные на начало эксплуатации» (раздел «Кадры» – «См. также» – «Данные на начало эксплуатации»), который позволяет зарегистрировать данные работающих сотрудников при начале работы в программе.

- При оформлении приказа на совмещение должностей, расширение профессий ФОТ увеличивается на размер доплаты в документе «Совмещение должностей» (раздел «Зарплата» – «Изменение оплаты труда» – «Совмещение должностей»).

Проверка расчета страховых взносов

В «1С:Зарплата и управление персоналом 8» переходим во вкладку «Налоги и взносы» – «Отчет по налогам и взносам» – «Страховые взносы» – «Проверка расчетов взносов».

Поможем рассчитать страховые взносы!

Здесь задаем период, выбираем организацию и формируем отчет.

В этом отчете красные значения – это ошибки, а не результат сравнения план-факт (как в анализе ФОТ). Например, значения в столбцах «ФОМС» - результат нашего расчета после ручного внесения данных в программу, а «ФОМС (расчетный)» - результат расчета самой базы «1С». Если есть расхождения, значит, надо искать документы с ошибками.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.Читайте также: