Строка 910 формы 0503737 как заполнить в 1с

Основной финансовый документ бюджетного учреждения – план финансово-хозяйственной деятельности. Из него можно получить плановые данные о том, за счет каких источников будет жить учреждение в определенный период и на какие цели их использовать. Ежеквартально бухгалтер отчитывается учредителю о его исполнении. Для этого предусмотрена соответствующая форма - 737. И, конечно же, утверждены определенные правила её заполнения: какие сведения и откуда должны попадать в ту или иную ячейку.

Данный отчет содержит в себе информацию о поступивших доходах по их видам, о произведенных расходах также в разрезе их видов, об источниках финансирования и возврате субсидий прошлых лет.

А в вашей базе 1С всегда автоматически и правильно заполняется отчет об исполнении плана ФХД (форма по окуд 0503737)? Если нет, то обязательно ознакомьтесь с этой статьей, сохраните ее себе в волшебный сундучок с полезной информацией и поделитесь с друзьями.

В отчетный период самая большая ценность для бухгалтера – это время. И чтобы его не терять при подготовке отчетных форм, предлагаю поговорить о том, как правильно вводить текущие документы в 1С, чтобы отчет формировался с помощью одной кнопки «Заполнить».

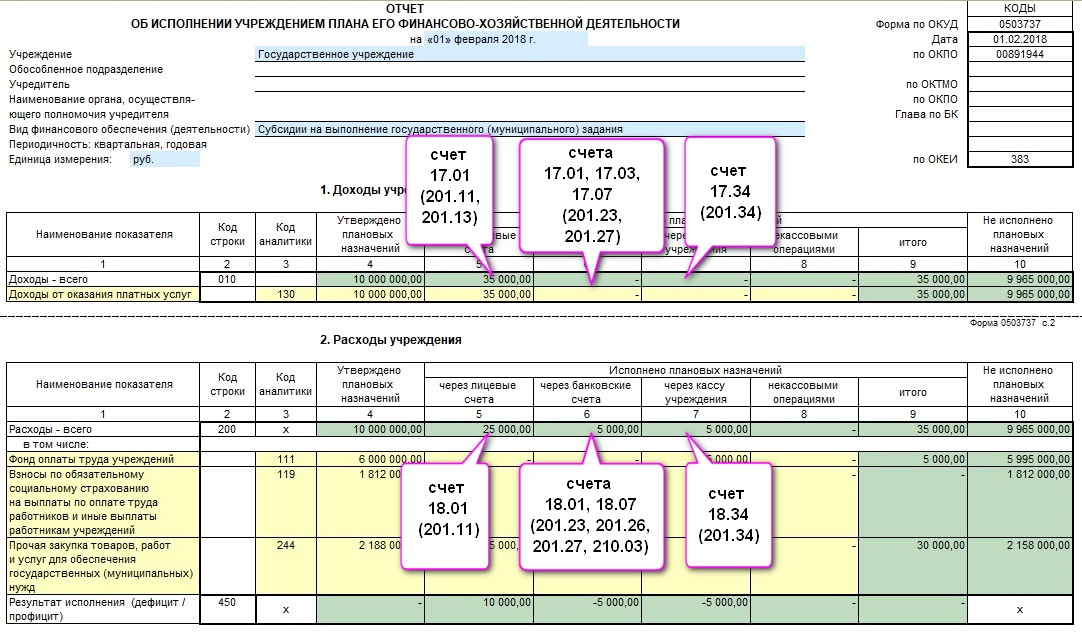

В рамках данной статьи для нас наибольший интерес будут представлять графы 5 «через лицевые счета», 6 «через банковские счета» и 7 «через кассу учреждения» разделов 1 «Доходы учреждения» и 2 «Расходы учреждения».

Как отразить операции в программе, чтобы эти графы были заполнены правильно и соответствовали действительности?

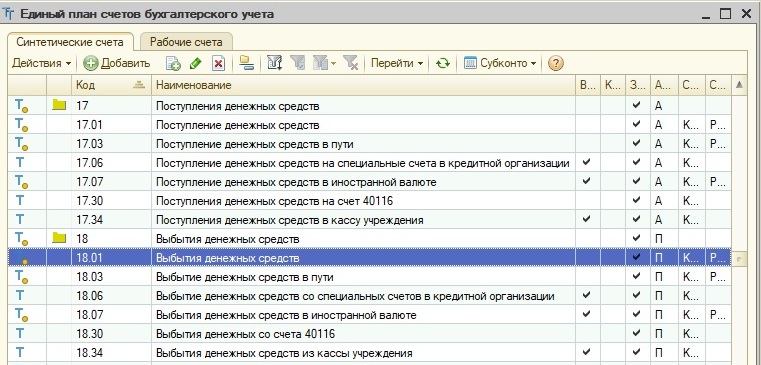

Инструкция 33н гласит, что для заполнения этого отчета используются забалансовые счета 17 и 18, на которых отражается движение денежных средств учреждения. Проводки по этим забалансовым счетам формируются одновременно с проводками, в которых принимают участие счета 201.11, 201.13, 201.23, 201.27, 201.34 и 210.03

Исходя из названий счетов 17 и 18, мы понимаем, что первый из них используется для заполнения раздела “Доходы учреждения”, а второй - для раздела “Расходы учреждения”.

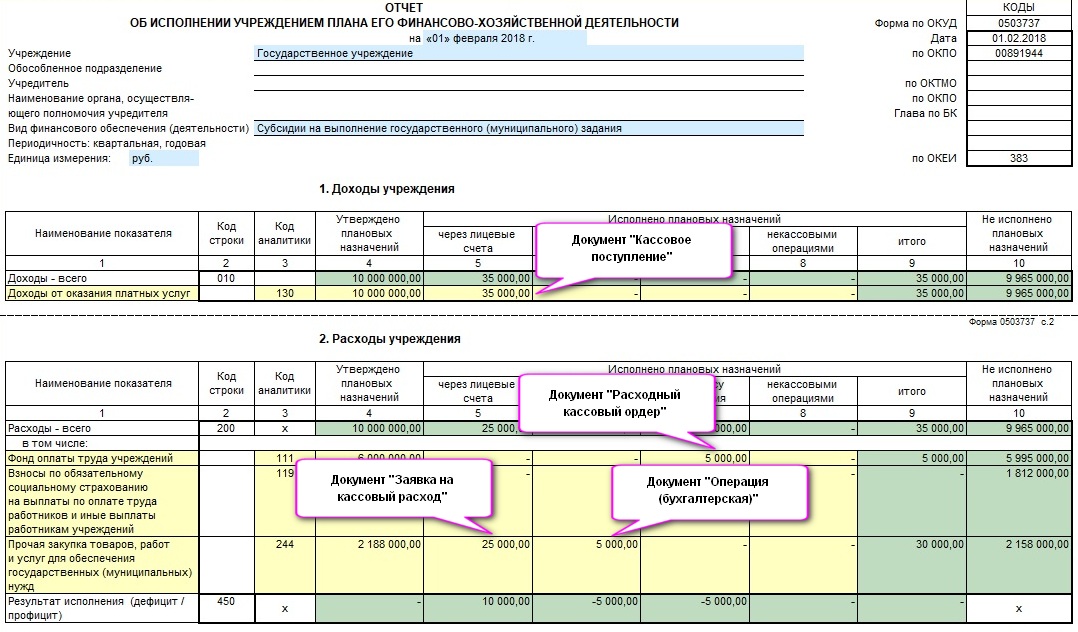

Взаимосвязь между балансовыми/забалансовыми счетами и соответствующими графами отчета показана на рисунке. Если эти условия соблюдать, то сложностей с заполнением формы 737 у вас возникать не будет.

Для простоты восприятия разберем пример учета операций в 1С и посмотрим, как эта информация будет отражена в форме 737.

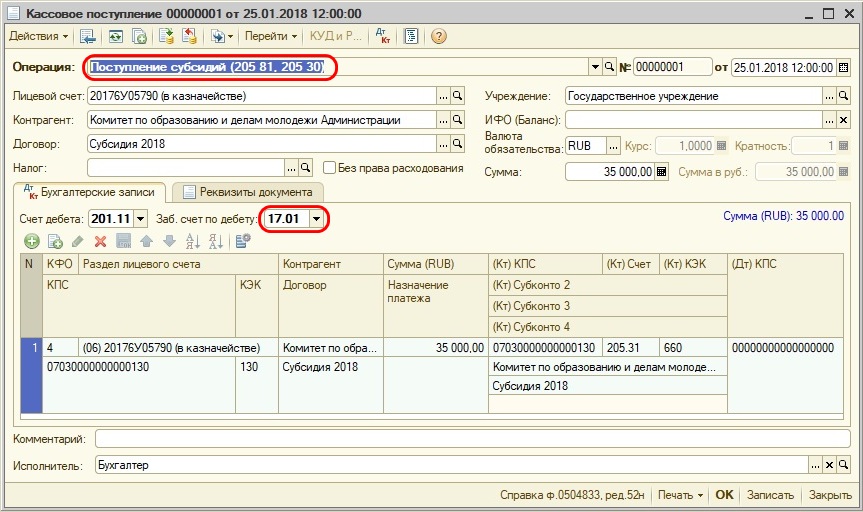

Ситуация 1. От учредителя поступило финансирование по КФО 4 в сумме 35000 рублей.

При поступлении субсидии бухгалтер на основании выписки с лицевого счета и платежного поручения должен заполнить документ «Кассовое поступление» с видом операции «Поступление субсидий». Очень важно, чтобы в поле «Заб.счет по дебету» был установлен счет 17.01.

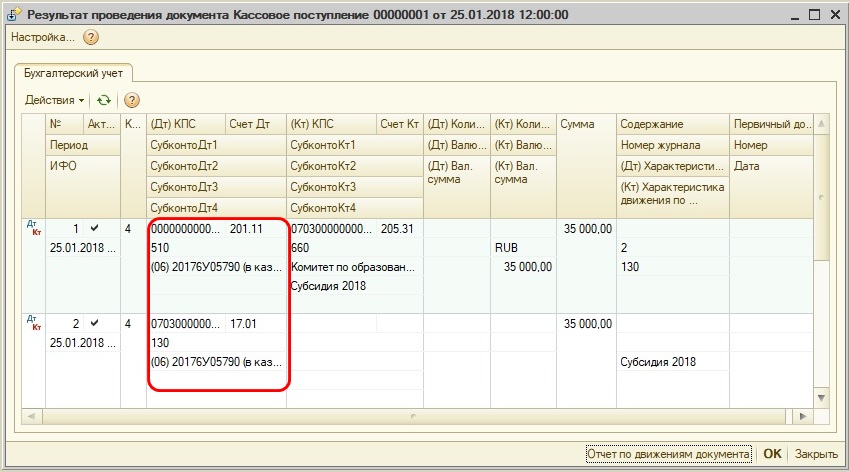

Результат проведения представлен на рисунке.

Эта операция будет отражена в форме 737 в графе 5 раздела Доходы.

Если у вас возникают сложности с тем, откуда программа подставляет значения в отчеты, то можно воспользоваться подсказкой – щелкнуть правой кнопкой мыши по ячейке и выбрать пункт «Расшифровать автозаполнение». Программа ответит на вопрос, откуда получены сведения.

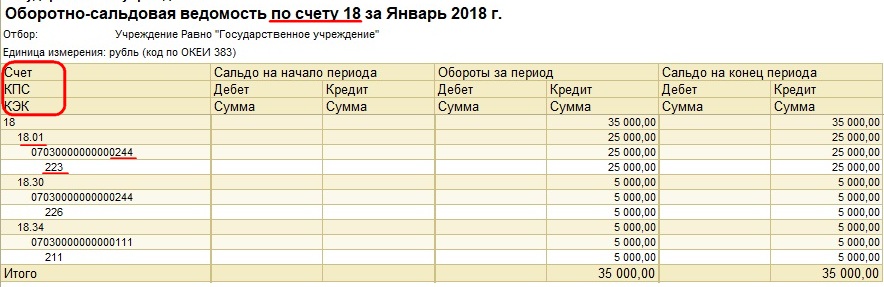

При формировании оборотно-сальдовой ведомости по счету 17.01 мы должны увидеть такую же сумму. Если ваше учреждение ведет приносящую доход деятельность, и доходы поступают в кассу, ОСВ смотрим по счету 17.34, если через терминал - ОСВ по счету 17.30.

После поступления финансирования произведем необходимые расходные операции.

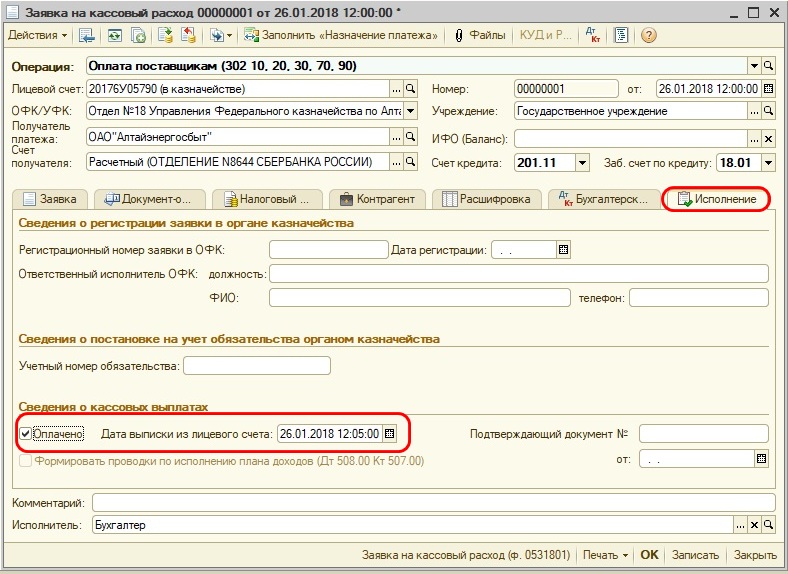

Ситуация 2. Произведена оплата потребленной электроэнергии в сумме 25 000 рублей.

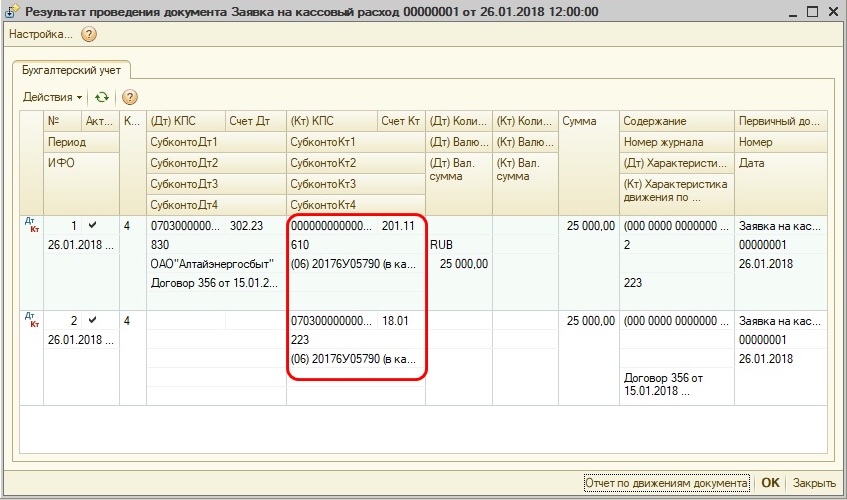

В этом случае должен быть подготовлен документ «Заявка на кассовый расход» с видом операции «Оплата поставщикам» или «Кассовое выбытие».

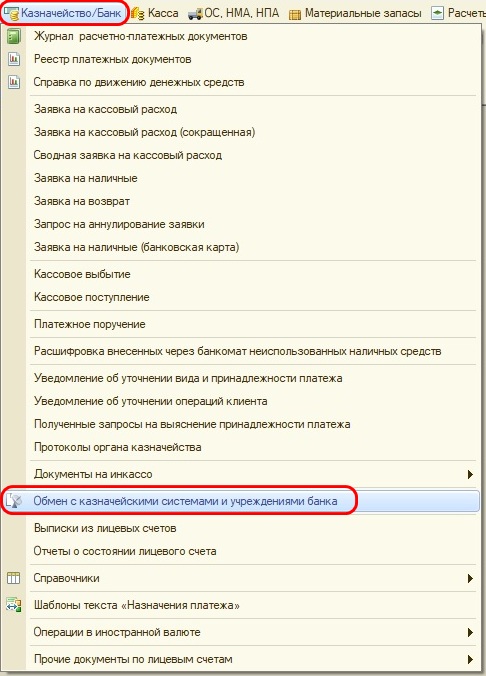

Мне привычнее использовать «ЗКР», поскольку подготовленные документы из 1С выгружаю через пункт меню «Обмен с казначейскими системами и учреждениями банка» из раздела «Казначейство/Банк» в казначейскую программу СУФД.

На закладке «Исполнение», получив выписку со счета, ставлю галочку в поле «Оплачено» и указываю дату. Именно эта операция поможет сформировать необходимые записи.

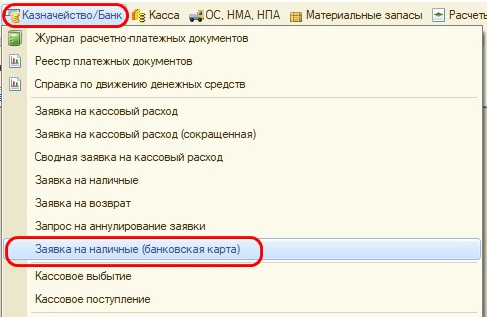

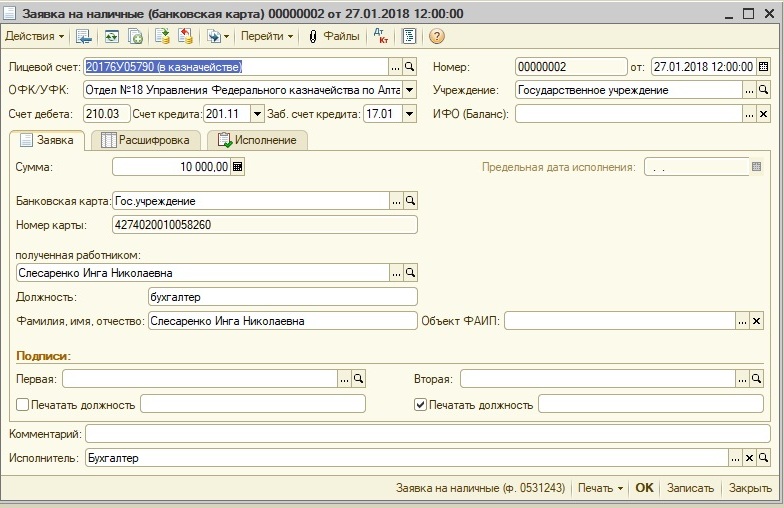

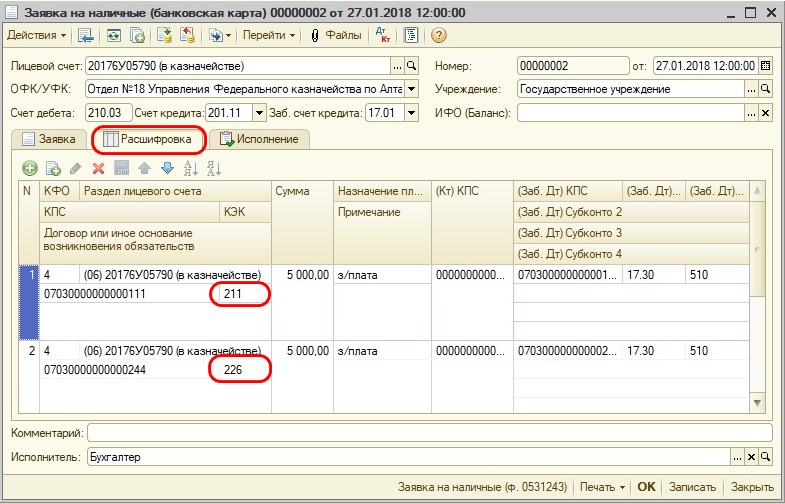

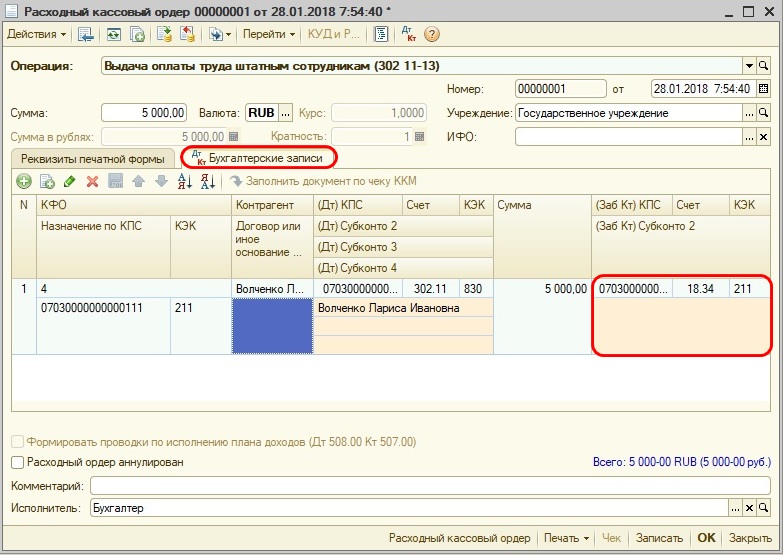

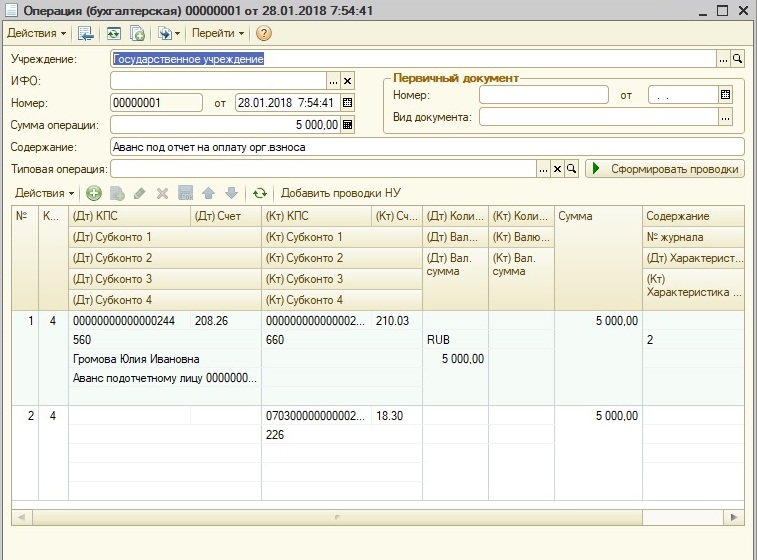

Ситуация 3. Перечислены ДС на банковскую карту для дальнейшей выплаты заработной платы в сумме 5000 рублей и аналогичная сумма для выдачи аванса под отчет.

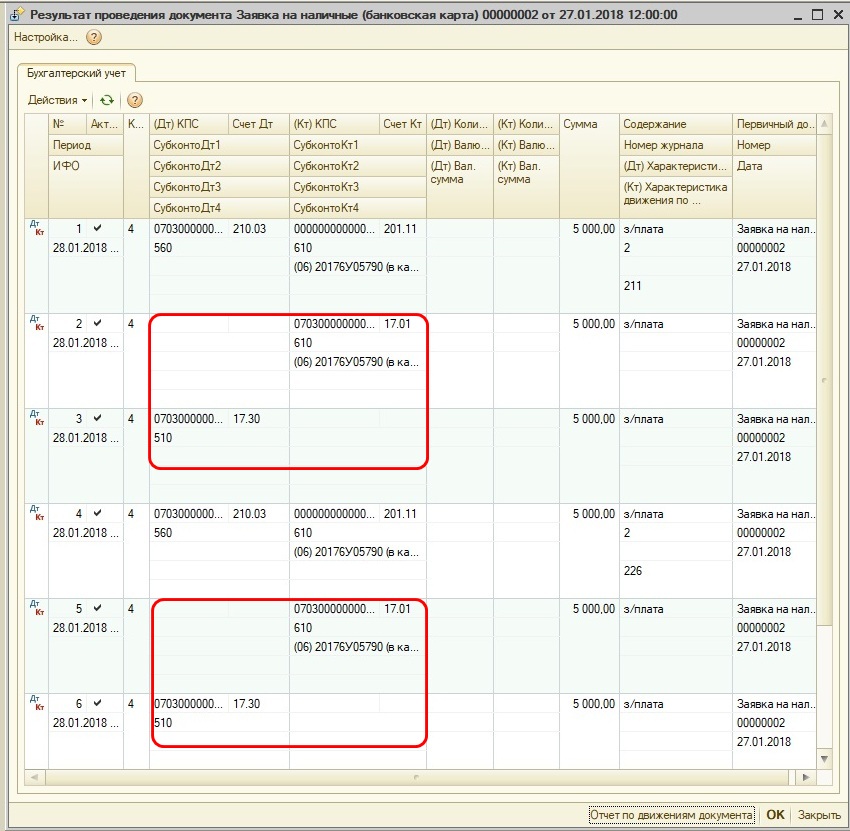

Необходимо подготовить «Заявку на наличные (банковская карта)», с помощью которой будут сформированы требуемые проводки.

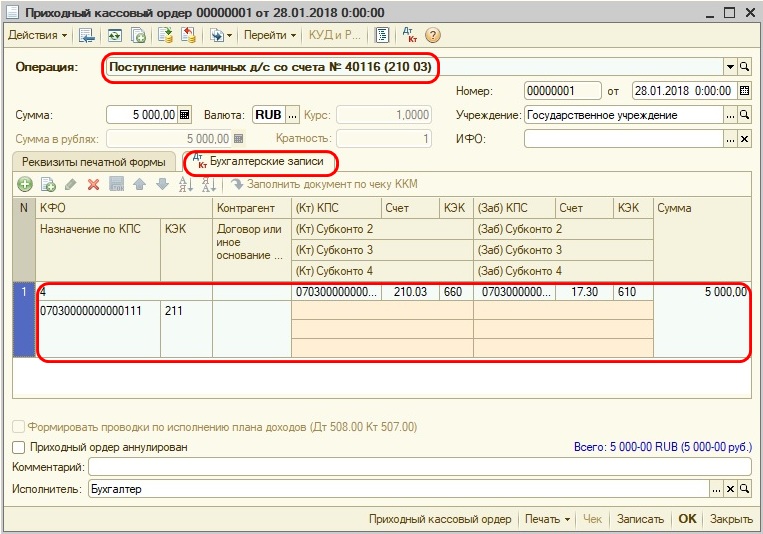

Наличка, полученная с карты, будет оприходована в кассу («ПКО»).

На основании Расходного кассового ордера выплачивается заработная плата из кассы.

Для отражения расчетов с подотчетниками следует оформить бухгалтерскую операцию вручную.

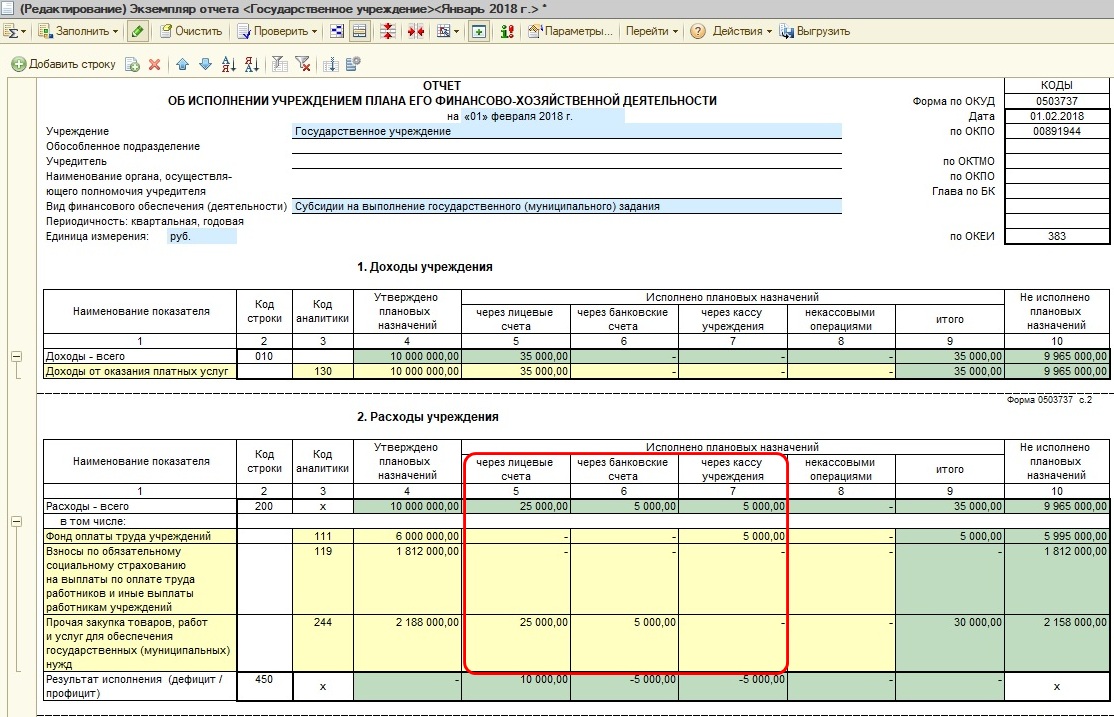

После проведения всех необходимых документов снова заполним форму 737 и посмотрим, какая сложилась картинка.

Для того, чтобы было проще найти ошибки, нужно понимать, данные из каких документов попадают в ту или иную графу. На следующем рисунке я постаралась схематично отразить эту взаимосвязь.

И, конечно, не забывайте пользоваться расшифровкой автоматического заполнения ячеек, которую нам предлагает сама программа. Благодаря таким подсказкам, мы легко будем понимать, к ОСВ по какому счету необходимо обратиться для анализа сведений.

На рисунке представлена оборотно-сальдовая ведомость по счету 18.00 по субсчетам в разрезе КЭК и КПС. В случае, когда ваше учреждение ведет деятельность по нескольким КФО, логично будет добавить и этот показатель.

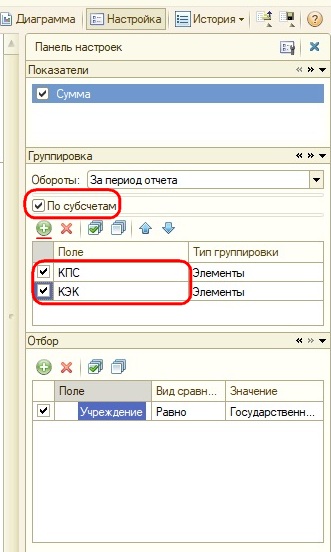

Как настроить ведомость, показано на рисунке ниже. В случае, если какой-то элемент отсутствует, его легко добавить с помощью одноименной кнопки.

Еще один важный момент: а с чем необходимо сравнивать эту форму, чтобы понимать - правильно ли она заполнена?

Ежемесячно ОФК, в котором у нас открыты лицевые счета, предоставляет отчет о состоянии лицевого счета. Это своеобразный свод операций, которые прошли через лицевой счет. Такая же информация содержится и в 737 форме, поэтому данные документы должны соответствовать друг другу.

Как проверить эти данные?

Графа 4 и 10 строки 700 формы 737 должны быть равны сумме остатка средств на лицевом счете. В программе сумму остатка на начало проставьте вручную.

Далее сверяйте суммы по кодам бюджетной классификации. Например, сумма по коду 130 из отчета о состоянии лицевого счета должна быть равна сумме из графы 9 по строке 040. Если на данном лицевом счете у вас учитывается средства по “2” и по “4”, то необходимо суммировать эти значения в форме 737 по обоим видам финансового обеспечения. По расходам аналогичная ситуация, с той лишь разницей, что, если у вас происходили восстановления расходов, на эту сумму необходимо уменьшить значения.

Еще раз выделим основную мысль: для проверки правильности заполнения 737 формы строим ОСВ по счету 17 или 18 в разрезе КФО, КПС, КЭК и сверяем данные с отчетом.

При получении Отчета о состоянии лицевого счета также производим сверку.

И только после этого можем представлять свой отчет непосредственно учредителю.

Желательно проводить такую проверку ежемесячно, несмотря на то, что данный отчет представляется по окончании квартала. При такой организации работы будет гораздо легче найти ошибки.

Лично мне очень нравится формировать отчеты, поскольку они для меня ассоциируются с мозаикой, в которую я любила играть в детстве. А когда все отчеты сходятся, появляется приятное ощущение, что мозаичная картинка сложена верно.

Желаю вам тоже сдавать отчеты с легкостью и удовольствием!

Приближается очередная отчетная дата – 1 октября 2019 года, на которую бюджетные и автономные учреждения здравоохранения на основании норм Инструкции № 33н будут составлять формы бухгалтерской отчетности. Рассмотрим особенности заполнения отчета по форме 0503737.

В каком порядке заполняется отчет?

Общие правила оформления отчета (ф. 0503737) установлены п. 34 – 45 Инструкции № 33н. Документ составляется учреждением (обособленным подразделением) на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным, в разрезе видов финансового обеспечения (деятельности):

собственные доходы учреждения (код вида – 2);

субсидия на выполнение государственного (муниципального) задания (код вида – 4);

субсидии на иные цели (код вида – 5);

субсидии на цели осуществления капитальных вложений (код вида – 6);

средства по обязательному медицинскому страхованию (код вида – 7).

Напомним, что отчет включает в себя четыре раздела.

Раздел 1 «Доходы учреждения».

Заполняется на основании аналитических данных по видам доходов, отраженным на забалансовом счете 17 «Поступления денежных средств», открытом к счетам 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства» и 0 201 13 000 «Денежные средства учреждения в органе казначейства в пути».

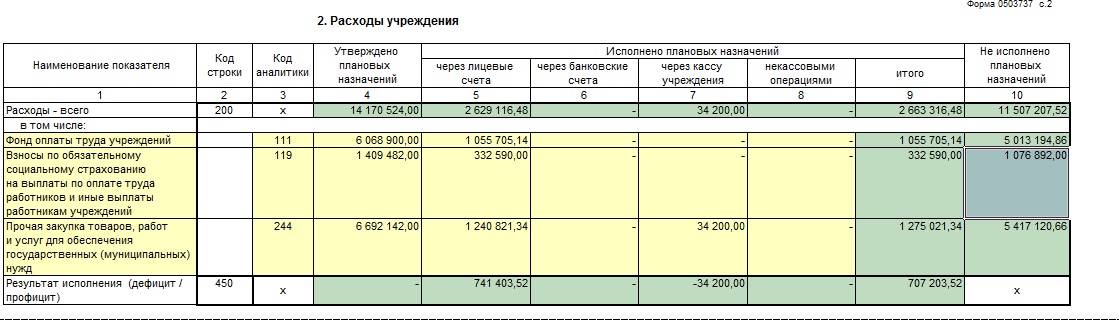

Раздел 2 «Расходы учреждения».

Заполняется на основании аналитических данных по видам расходов, отраженным на забалансовом счете 18 «Выбытия денежных средств», открытом к счету 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства».

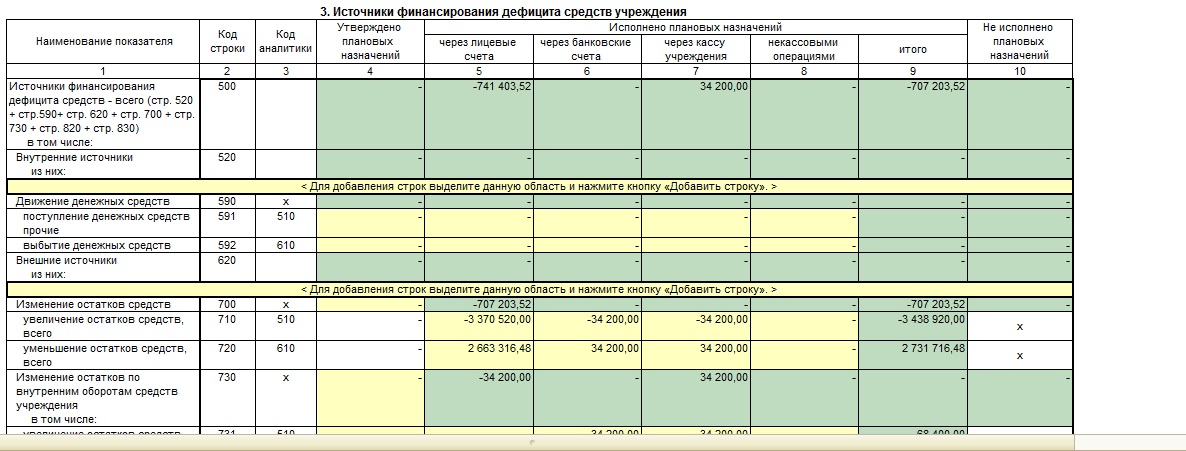

Раздел 3 «Источники финансирования дефицита средств учреждения».

В этом разделе отражаются данные по кассовым поступлениям и выбытиям источников финансирования дефицита средств учреждения.

Раздел 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет».

Тут указываются суммы поступлений (выбытий) от возвратов остатков субсидий прошлых лет (перечислению их в доход бюджета), суммы, поступившие в погашение дебиторской задолженности прошлых лет (восстановление кассовых расходов прошлых лет).

Как отражаются в отчете расходы «на травматизм»?

В соответствии с п. 2 Правил финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденных Приказом Минтруда РФ от 10.12.2012 № 580н, финансовое обеспечение предупредительных мер осуществляется страхователем за счет сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, подлежащих перечислению в установленном порядке страхователем в ФСС в текущем финансовом году. При этом объем средств, направляемых учреждением на финансовое обеспечение предупредительных мер, не может превышать 20 % от сумм страховых взносов, начисленных им за предшествующий календарный год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в предшествующем календарном году (п. 2 Правил). Мероприятия, расходы на проведение которых подлежат финансовому обеспечению за счет сумм страховых взносов, указаны в п. 3 Правил.

ФСС вправе отказать учреждению в возмещении расходов на предупредительные меры (п. 10 Правил).

Для наглядности приведем пример, как отражаются в отчете (ф. 0503737) расходы на проведение мероприятий по сокращению производственного травматизма.

Пример.

Бюджетное учреждение здравоохранения в сентябре 2019 года приобрело за счет средств, получаемых по КВФО 4, аптечки для оказания первой помощи в количестве 2 шт. на сумму 1 020 руб. и заявило в ФСС данные расходы к возмещению. Фонд принял положительное решение и согласовал представленные учреждением документы, подтверждающие расходы на приобретение аптечек. Плановые назначения по коду подвида доходов 119 на 2019 год составили 580 000 руб.

На счетах бухгалтерского учета рассмотренные в примере операции отразятся так:

Основной финансовый документ бюджетного учреждения – план финансово-хозяйственной деятельности. Из него можно получить плановые данные о том, за счет каких источников будет жить учреждение в определенный период и на какие цели их использовать. Ежеквартально бухгалтер отчитывается учредителю о его исполнении. Для этого предусмотрена соответствующая форма - 737. И, конечно же, утверждены определенные правила её заполнения: какие сведения и откуда должны попадать в ту или иную ячейку.

Данный отчет содержит в себе информацию о поступивших доходах по их видам, о произведенных расходах также в разрезе их видов, об источниках финансирования и возврате субсидий прошлых лет.

А в вашей базе 1С всегда автоматически и правильно заполняется отчет об исполнении плана ФХД (форма по окуд 0503737)? Если нет, то обязательно ознакомьтесь с этой статьей, сохраните ее себе в волшебный сундучок с полезной информацией и поделитесь с друзьями.

В отчетный период самая большая ценность для бухгалтера – это время. И чтобы его не терять при подготовке отчетных форм, предлагаю поговорить о том, как правильно вводить текущие документы в 1С, чтобы отчет формировался с помощью одной кнопки «Заполнить».

В рамках данной статьи для нас наибольший интерес будут представлять графы 5 «через лицевые счета», 6 «через банковские счета» и 7 «через кассу учреждения» разделов 1 «Доходы учреждения» и 2 «Расходы учреждения».

Как отразить операции в программе, чтобы эти графы были заполнены правильно и соответствовали действительности?

Инструкция 33н гласит, что для заполнения этого отчета используются забалансовые счета 17 и 18, на которых отражается движение денежных средств учреждения. Проводки по этим забалансовым счетам формируются одновременно с проводками, в которых принимают участие счета 201.11, 201.13, 201.23, 201.27, 201.34 и 210.03

Исходя из названий счетов 17 и 18, мы понимаем, что первый из них используется для заполнения раздела “Доходы учреждения”, а второй - для раздела “Расходы учреждения”.

Взаимосвязь между балансовыми/забалансовыми счетами и соответствующими графами отчета показана на рисунке. Если эти условия соблюдать, то сложностей с заполнением формы 737 у вас возникать не будет.

Для простоты восприятия разберем пример учета операций в 1С и посмотрим, как эта информация будет отражена в форме 737.

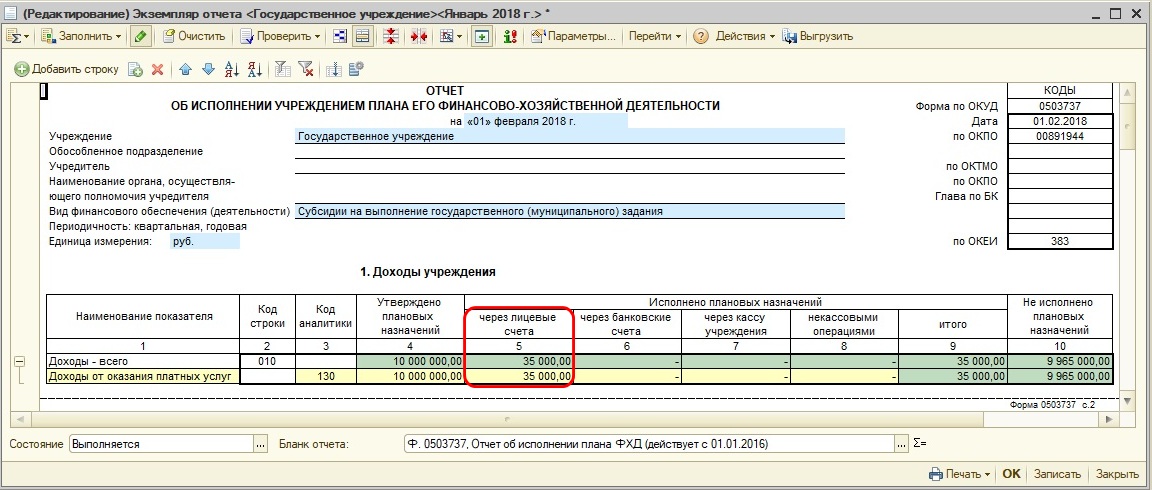

Ситуация 1. От учредителя поступило финансирование по КФО 4 в сумме 35000 рублей.

При поступлении субсидии бухгалтер на основании выписки с лицевого счета и платежного поручения должен заполнить документ «Кассовое поступление» с видом операции «Поступление субсидий». Очень важно, чтобы в поле «Заб.счет по дебету» был установлен счет 17.01.

Результат проведения представлен на рисунке.

Эта операция будет отражена в форме 737 в графе 5 раздела Доходы.

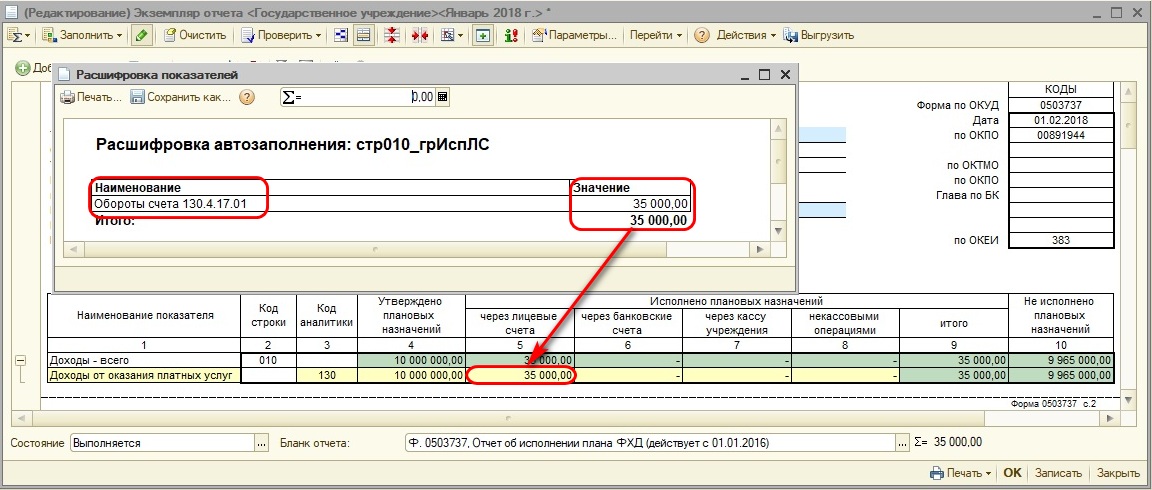

Если у вас возникают сложности с тем, откуда программа подставляет значения в отчеты, то можно воспользоваться подсказкой – щелкнуть правой кнопкой мыши по ячейке и выбрать пункт «Расшифровать автозаполнение». Программа ответит на вопрос, откуда получены сведения.

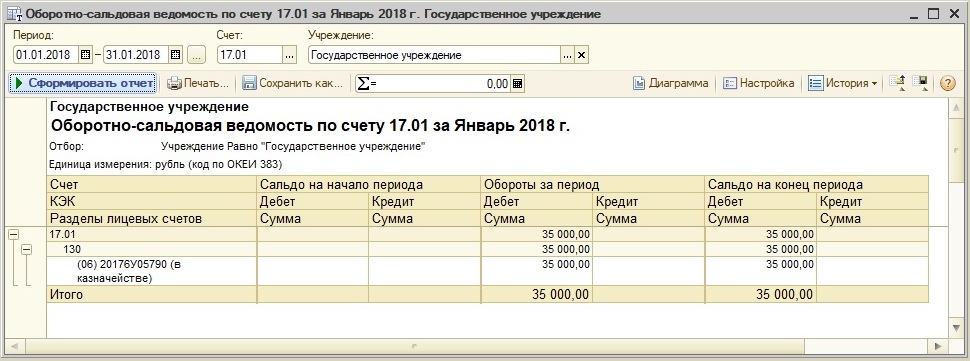

При формировании оборотно-сальдовой ведомости по счету 17.01 мы должны увидеть такую же сумму. Если ваше учреждение ведет приносящую доход деятельность, и доходы поступают в кассу, ОСВ смотрим по счету 17.34, если через терминал - ОСВ по счету 17.30.

После поступления финансирования произведем необходимые расходные операции.

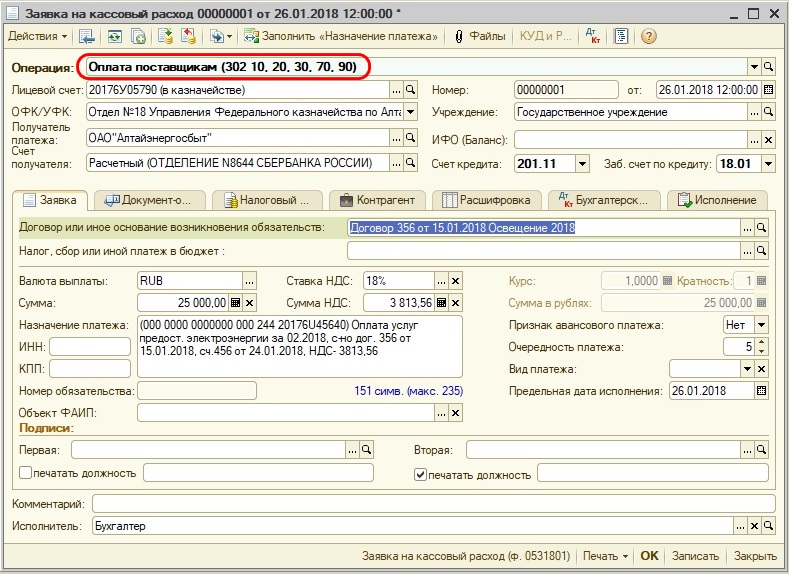

Ситуация 2. Произведена оплата потребленной электроэнергии в сумме 25 000 рублей.

В этом случае должен быть подготовлен документ «Заявка на кассовый расход» с видом операции «Оплата поставщикам» или «Кассовое выбытие».

Мне привычнее использовать «ЗКР», поскольку подготовленные документы из 1С выгружаю через пункт меню «Обмен с казначейскими системами и учреждениями банка» из раздела «Казначейство/Банк» в казначейскую программу СУФД.

На закладке «Исполнение», получив выписку со счета, ставлю галочку в поле «Оплачено» и указываю дату. Именно эта операция поможет сформировать необходимые записи.

Ситуация 3. Перечислены ДС на банковскую карту для дальнейшей выплаты заработной платы в сумме 5000 рублей и аналогичная сумма для выдачи аванса под отчет.

Необходимо подготовить «Заявку на наличные (банковская карта)», с помощью которой будут сформированы требуемые проводки.

Наличка, полученная с карты, будет оприходована в кассу («ПКО»).

На основании Расходного кассового ордера выплачивается заработная плата из кассы.

Для отражения расчетов с подотчетниками следует оформить бухгалтерскую операцию вручную.

После проведения всех необходимых документов снова заполним форму 737 и посмотрим, какая сложилась картинка.

Для того, чтобы было проще найти ошибки, нужно понимать, данные из каких документов попадают в ту или иную графу. На следующем рисунке я постаралась схематично отразить эту взаимосвязь.

И, конечно, не забывайте пользоваться расшифровкой автоматического заполнения ячеек, которую нам предлагает сама программа. Благодаря таким подсказкам, мы легко будем понимать, к ОСВ по какому счету необходимо обратиться для анализа сведений.

На рисунке представлена оборотно-сальдовая ведомость по счету 18.00 по субсчетам в разрезе КЭК и КПС. В случае, когда ваше учреждение ведет деятельность по нескольким КФО, логично будет добавить и этот показатель.

Как настроить ведомость, показано на рисунке ниже. В случае, если какой-то элемент отсутствует, его легко добавить с помощью одноименной кнопки.

Еще один важный момент: а с чем необходимо сравнивать эту форму, чтобы понимать - правильно ли она заполнена?

Ежемесячно ОФК, в котором у нас открыты лицевые счета, предоставляет отчет о состоянии лицевого счета. Это своеобразный свод операций, которые прошли через лицевой счет. Такая же информация содержится и в 737 форме, поэтому данные документы должны соответствовать друг другу.

Как проверить эти данные?

Графа 4 и 10 строки 700 формы 737 должны быть равны сумме остатка средств на лицевом счете. В программе сумму остатка на начало проставьте вручную.

Далее сверяйте суммы по кодам бюджетной классификации. Например, сумма по коду 130 из отчета о состоянии лицевого счета должна быть равна сумме из графы 9 по строке 040. Если на данном лицевом счете у вас учитывается средства по “2” и по “4”, то необходимо суммировать эти значения в форме 737 по обоим видам финансового обеспечения. По расходам аналогичная ситуация, с той лишь разницей, что, если у вас происходили восстановления расходов, на эту сумму необходимо уменьшить значения.

Еще раз выделим основную мысль: для проверки правильности заполнения 737 формы строим ОСВ по счету 17 или 18 в разрезе КФО, КПС, КЭК и сверяем данные с отчетом.

При получении Отчета о состоянии лицевого счета также производим сверку.

И только после этого можем представлять свой отчет непосредственно учредителю.

Желательно проводить такую проверку ежемесячно, несмотря на то, что данный отчет представляется по окончании квартала. При такой организации работы будет гораздо легче найти ошибки.

Лично мне очень нравится формировать отчеты, поскольку они для меня ассоциируются с мозаикой, в которую я любила играть в детстве. А когда все отчеты сходятся, появляется приятное ощущение, что мозаичная картинка сложена верно.

Желаю вам тоже сдавать отчеты с легкостью и удовольствием!

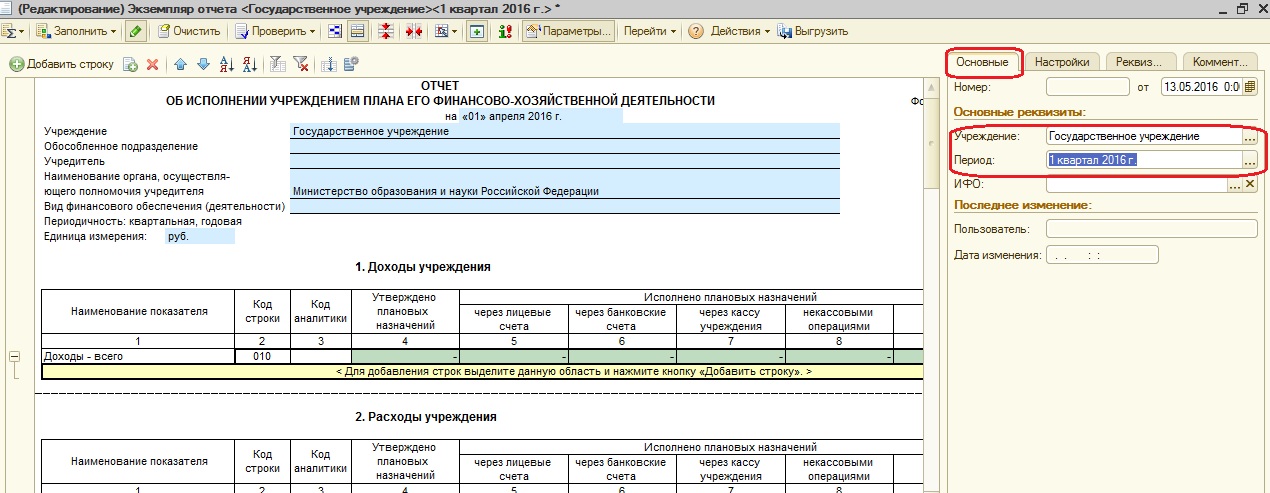

В этой статье мы рассмотрим порядок и нюансы заполнения ф.0503737 в программе «1С Бухгалтерия государственного учреждения 8 ред. 1.0». В данном отчете нарастающим итогом отражаются показатели исполнения учреждением в отчетном периоде Плана финансово-хозяйственной деятельности на отчетный период.

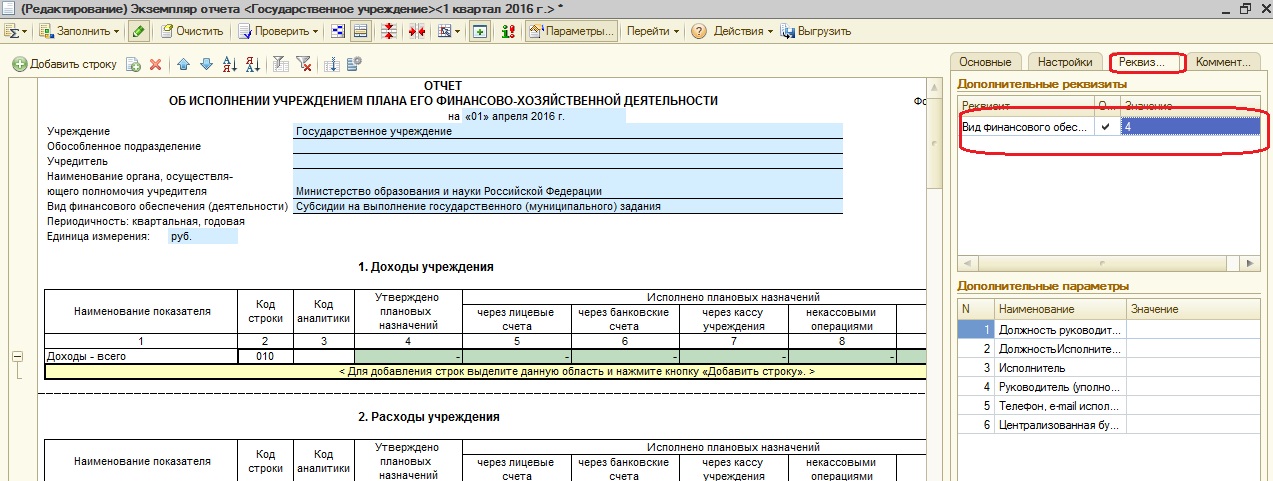

Найти эту форму можно в меню "Бухгалтерский учет" - "Регламентированные отчеты" - "Бухгалтерская отчетность".

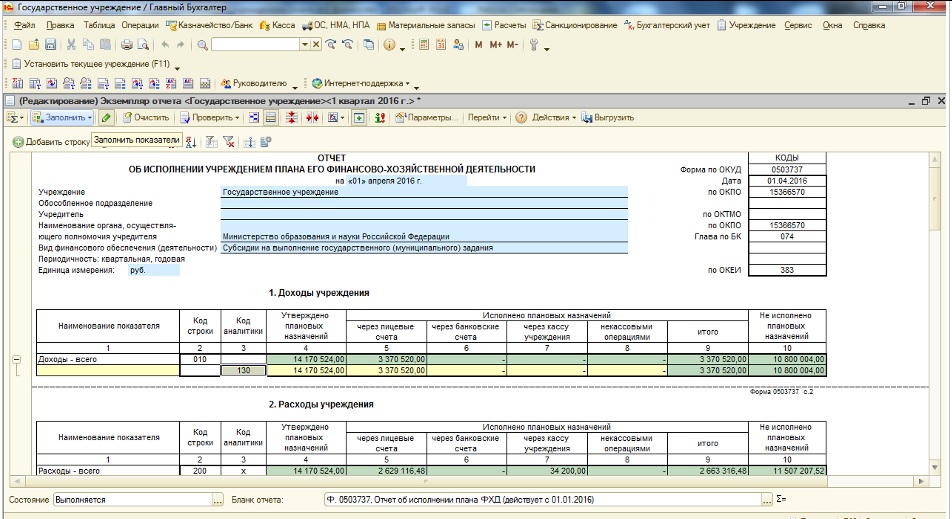

И после этого нажимаем кнопку «Заполнить"

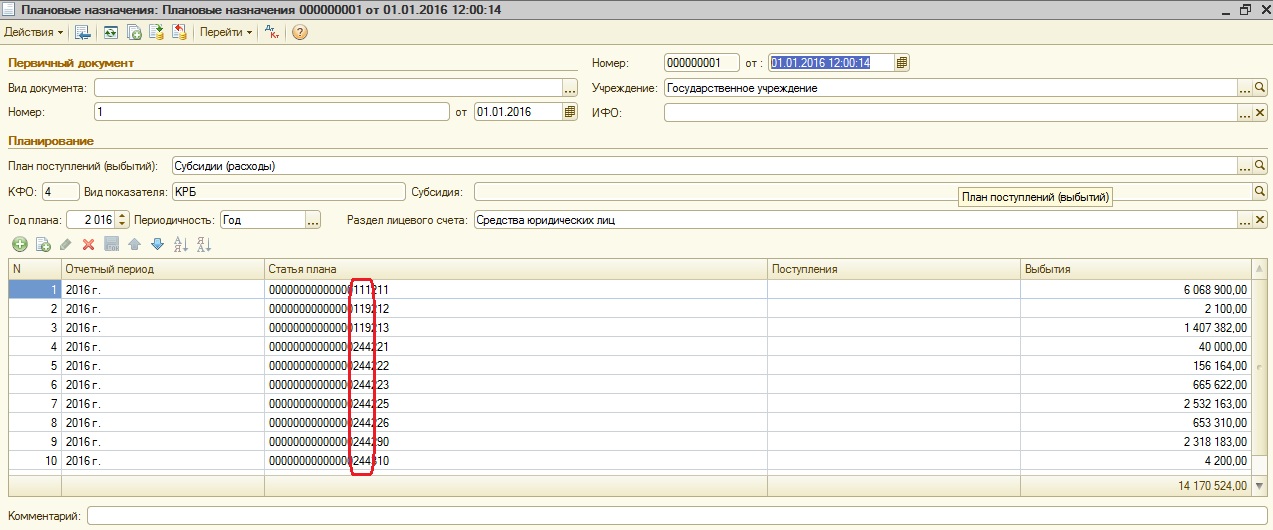

С 1 января 2016 года действует новая редакция Инструкция № 33н, согласно которой показатели исполнения этого плана должны отражаться на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов по соответствующим кодам бюджетной классификации, соответствующих виду поступлений, виду выбытий соответственно по разделам отчета:

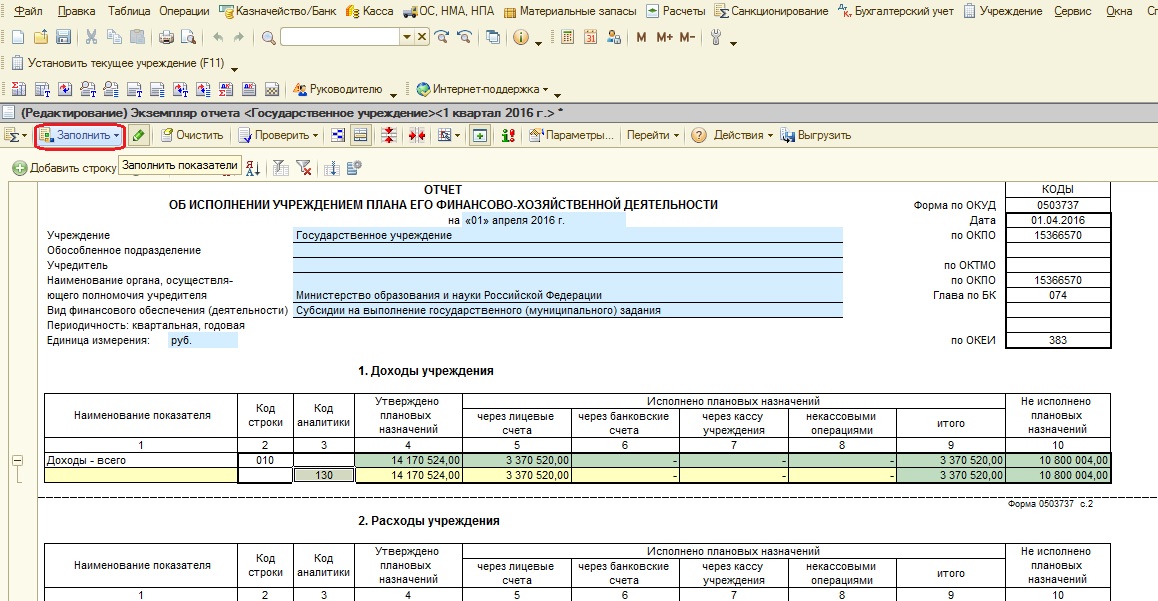

1. Раздел 1 «Доходы учреждения»

В 4 графу попадают данные из документа «Плановые назначения». Показатели можно расшифровать, нажав на сумму правой кнопкой мыши

2. Раздел 2 «Расходы учреждения».

Раздел «Расходы учреждения» заполняется теперь не в разрезе кодов экономической классификации, а в разрезе кодов аналитики (вид расхода).

3. Раздел 3 «Источники финансирования дефицита средств учреждения»

Этот раздел дополнен следующими строками:

590 – отражает сумму строк 591 и 592;

591 – формируется на основании показателей по поступлению – денежных средств от возврата сумм ранее перечисленных денежных обеспечений, а также дебиторской задолженности прошлых лет (восстановления кассовых расходов прошлых лет);

592 – формируется на основании показателей – по выбытию денежных средств при перечислении денежных обеспечений, а также возврату остатков субсидий прошлых лет.

4. Раздел 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет». До внесения изменений этот раздел назывался «Сведения о возвратах расходов и выплат обеспечений прошлых лет». В нем должны отражаться суммы поступлений (выбытий) от возвратов остатков субсидий прошлых лет, суммы, поступивших в погашение дебиторской задолженности прошлых лет.

Это основные нюансы заполнения формы по-новому. Если остались вопросы по формированию отчета, их можно задать в комментариях к статье.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке .

Автор статьи: Наталья Стахнёва

Консультант Компании "Мэйпл" по программам 1С для государственных учреждений

Читайте также: