Программа каско от чужих ошибок

Купили новую машину. Копили несколько лет, поэтому теперь почти по-родительски волнуемся за ее судьбу. Вдруг ее поцарапают во дворе, стукнут на перекрестке или угонят? Страшно представить, что нам придется еще раз искать деньги на автомобиль!

В общем, решили ее сразу же застраховать по программе каско. Посмотрели сайты нескольких страховых компаний и запутались: столько вариантов, дополнительных опций, тарифов. Какую страховку выбрать?

Чтобы разобраться во всех тонкостях, обратились за помощью к друзьям, которые составили для нас инструкцию по каско.

Что такое каско?

Это добровольное страхование транспортного средства. Оно покрывает различные риски — от мелких случаев до полной гибели автомобиля. Если проезжающая мимо машина собьет зеркало, авто пострадает в аварии по вине своего владельца или его угонят, каско поможет отремонтировать автомобиль или даже купить новый.

Чем каско отличается от ОСАГО?

- ОСАГО должно быть у каждого автовладельца. Отсутствие страховки грозит штрафом 800 рублей. А вот приобретение каско — личное дело водителя, его желание обеспечить своему имуществу дополнительную защиту.

- Стоимость ОСАГО регламентируется государством . Цену каско устанавливает страховая компания, и она зависит от множества факторов: от включенных в полис рисков до водительского стажа.

- ОСАГО покрывает гражданскую ответственность собственника авто при ДТП по его вине, то есть ущерб, нанесенный другой машине и ее пассажирам. Восстановить свой автомобиль в этой ситуации он сможет только за счет каско. Кстати, благодаря добровольному страхованию можно увеличить лимит выплат по ОСАГО, ведь их не всегда хватает на компенсацию при серьезной аварии.

- Страховка по каско может выплачиваться как при ДТП по вине третьего лица, так и в ситуации, когда ответственность — на самом автовладельце. Более того, она «работает» и без ДТП: например, если автомобиль задели дверцей рядом стоящей машины или украли.

Какие виды каско существуют?

В зависимости от количества включенных рисков каско бывает полным и частичным.

Полное каско — это максимальная защита автомобиля в следующих случаях:

1. Хищение: угон, кража, в том числе отдельных деталей автомобиля: колес, фар, антенны и т. д.

2. Повреждения, полученные в аварии по вине третьих лиц или самого автовладельца.

3. Ущерб, нанесенный установленными или неустановленными третьими лицами (хулиганы поцарапали двери, с балкона на капот упал цветочный горшок).

4. Пожары и поджоги.

5. Повреждения, ставшие результатом природных и техногенных факторов: авто попало под град, птица повредила стекло или крышу, камень с дороги разбил фару.

Если владелец выбирает частичное каско, он исключает из этого списка 1 или несколько рисков и экономит на стоимости полиса. Например, соглашается сам восстановить разбитые стекла, зеркала и повреждения ЛКП. Или оставляет только защиту от ДТП по вине третьих лиц и от угона.

Как выплачивается компенсация?

Как и по полису ОСАГО, страховая компания может компенсировать ущерб услугами автосервиса или деньгами. При этом в большинстве программ максимальная сумма — это действительная стоимость ТС, в отличие от 400 тысяч рублей, положенных по ОСАГО.

При выборе каско важно обратить внимание на то, является ли сумма выплат агрегатной или неагрегатной. К примеру, машина попала в аварию, размер ущерба — 60 тысяч рублей. При агрегатной форме после этого случая страховая сумма уменьшается на 60 тысяч, при неагрегатной — остается прежней.

От чего зависит стоимость каско?

На финальную стоимость полиса влияет множество параметров:

1) количество водителей, включенных в страховку;

2) возраст, водительский стаж, аварийная история каждого из них;

3) марка, модель, год выпуска, пробег автомобиля. Для машин, которые входят в рейтинг самых угоняемых, сильно подержанных или с дорогими запчастями, каско будет стоить дороже;

4) наличие и модель противоугонной системы;

5) франшиза — та часть ущерба, которую автовладелец согласен оплатить из своего кармана;

6) дополнительные опции: услуги эвакуатора, вызов аварийного комиссара, сбор справок, помощь при поломке. Если предстоит поездка за границу, можно расширить действие полиса за пределы России. А для новых автомобилей желательно приобрести услугу GAP-страхования: она зафиксирует ее стоимость. В случае угона или гибели ТС страховая возместит ее без учета износа.

Как выбрать страховую компанию?

Мы с мужем не раз покупали полисы в Страховом Доме ВСК: ОСАГО (для первой машины), для поездки за границу, защиты от клеща. Его предложения по каско нам также показались наиболее интересными, да и выбор программ большой .

1. Для своей новой машины мы выбрали максимальную защиту без дополнительных условий — полис «Каско Классика». Он обойдется нам примерно в 60 тысяч рублей.

2. Страховка «Каско Опытный» — для водителей, которые не хотят обращаться с мелкими повреждениями. Это та же полная защита, но с франшизой 15 тысяч рублей со второго случая. В итоге она стоит дешевле на 20 % .

3. В тариф «Каско Уверенный» включены все риски, но есть ограничение — только 1 страховой случай в год. Опытным и аккуратным автовладельцам, которым нужна защита только от крупных инцидентов, этот полис позволит сэкономить до 30 % от цены полного пакета.

4. Водитель, который переходит в ВСК из другой страховой, может приобрести максимальную защиту без ограничений с хорошей скидкой. Стоимость пакета «Каско Legacy» на 40 % ниже «Классики».

5. Если самый большой страх — гибель машины в ДТП или в результате действия третьих лиц или природных факторов, стоит оформить полис «Каско Компакт+». Он гарантирует защиту от самых серьезных случаев и экономию до 70 % от базового тарифа. Также покрывает ДТП по вине третьих лиц и за дополнительную плату — возмещение после угона.

6. Недорогая страховка «Каско Компакт» обезопасит от чужих ошибок на дороге, а также от угона (опция). Полис покрывает ущерб по вине установленных третьих лиц и стоит на 70 % дешевле «Каско Классики».

7. Самый бюджетный вариант каско — «Каско Компакт Минимум» — для ситуаций, когда у виновника ДТП нет ОСАГО (в том числе если он велосипедист или пешеход). Страховая сумма — до 400 тысяч рублей, цена — 1 400 рублей в год.

Как оформить каско?

В ВСК это можно сделать в режиме онлайн буквально за несколько минут: достаточно зайти на официальный сайт компании или установить в телефон мобильное приложение «ВСК Страхование». Заявить о страховом случае, оформить ДТП также можно через мобильный сервис — и сразу же уехать на СТО.

СК «АльфаСтрахование» предложила своим клиентам по ОСАГО программу «Каско от чужих ошибок». Стоимость полиса составляет 950 р.

Продукт обеспечит транспортное средство защитой при повреждениях во время аварии, произошедшей по вине установленных третьих лиц, даже если у виновника нет полиса ОСАГО. Лимит покрытия составляет 400 тыс. р., количество обращений в год не ограничено.

Полис можно приобрести для некредитных отечественных автомобилей и иномарок не старше 15 лет без ограничения по стоимости, кроме подержанных авто премиум-сегмента. Стаж и возраст автовладельца не имеют значения. В случае ДТП «АльфаСтрахование» отремонтирует автомобиль клиента на сертифицированной станции технического обслуживания (СТОА) с использованием восстановленных запасных частей. «АльфаСтрахование» гарантирует возмещение даже при поддельном полисе ОСАГО или его отсутствии у виновника аварии, а также, если страховая компания виновника ДТП прекратила свое существование или не имеет лицензии, сообщает страховщик.

«В случае аварии с участием такого водителя нашему клиенту не придется самостоятельно восстанавливать свой автомобиль и пытаться получить возмещение с виновника через суд. Заявить об убытке можно прямо с места аварии с помощью мобильного приложения «АльфаСтрахование Мобайл», — говорит Илья Григорьев, директор департамента андеррайтинга автострахования компании «АльфаСтрахование».

Отличное предложение! Смущает только

" с использованием восстановленных запасных частей."

Скоро за полиса каско страховщики клиентам еще будут приплачивать.

Оххх, не верится что-то в такое светлое будущее — каско за 1000 руб.

Хочется, но не верится. Наверное, Алексей специалист прав засада в слове «восстановленных» и про франшизу ничего не сказано.

Засада в наличии виновного третьего лица. В части описанных случаев возмещение, вроде, можно получить от РСА…

Разве? рса отвечает только по здоровью если у виновника нет полиса,

буду благодарен за наводку на статью где про вред имуществу тоже есть ответственность рса если нет осаго полиса

«если страховая компания виновника ДТП прекратила свое существование»

Алексей, напоминаю про 1000 рублей премии.

Не Вам ли знать, что это нереальная премия для каско. Хватит на бланк полиса и зарплату оформителя (даже если там вместо женщины машину засунут, машина тоже кушать хочет Hard, Soft, поддержание, резервное копирование, обслуживание, лицензии и т.п.)

Нормальная премия. Особенно для последующей статьи о сумасшедшем росте договоров каско в альфе.

Для продажи компании как раз хороший инфоповод.

Была такая страховка у сервисрезерва как раз за пол года до отзыва лицензии. 1000 рублей стоила.

Терзают меня смутные сомнения: у шпака квартиру…

У ВСК был классный продукт, кажется «Уверенный+». Там покрывается только ДТП с установленным вторым участником. Ремонтируются как обычному КАСКО. Нафиг эти «восстановленные запчасти».

У ВСК есть продукт Компакт, в котором как раз риск ДТП по вине установленных 3-х лиц. Там ремонт нормальными запчастями.

Таки да.

Риски самой Альфы почти полностью перекрываются наличием полиса ОСАГО.

Если у виновника есть ОСАГО, то Альфа возьмет со страховщика виновника

Если у виновника есть, ОСАГО, но лицензия страховщика отозвана, то получит от РСА

Если у виновника нет и не было никогда ОСАГО. то можно пытаться получить возмещение от самого виновника — но вот тут есть риск))

Да нет ни какого риска.

АСКО-страхование, еще будучи ЮжУралАско, этими полисами торговало с 13 или 14 года. на сегодня его стоимость 950рублей. Вот только они не кричат что это полис КАСКО, а говорят, что это просто полис поддержки. Именно от ущерба причиненного незастрахованным лицом. И только при ДТП. И только при наличии виновника. Впрочем все как у Альфы. Вот только еще году в 16, всякие представители РСА имели в голову руководство СК, за такие полисы. А на сегодня у них есть и расширенная программа такого полиса поддержки с оговоркой «ремонт у дилера» но за 2000рублей.

Очень удобный продукт, с учетом отсутствия страховок процентов у 40, населения миллионного городишки

Скоро заработают камеры, соответственно полиса будут у всех водителей. Поэтому эта тысяча очень удобный и выгодный способ собрать с населения деньги на общероссийской проблеме отсутствия страховок, без лишних потерь. Тот же коронавирус и страховки от клещей только в профиль. Отличная идея — Создаем проблему, раскручиваем ее в СМИ, начинается паника и население несет денежные средства. Альфа молодцы.

полиса. тысячя. клещь.

Страна не заканчивается первым кольцом, и даже третьим. Пока камеры на восток, за Волгу. доберутся, в златоглавой, клещи, как раньше, тараканы по квартирам ползать будут

Зато позже статистика по рынку покажет, что страховщики снизили среднюю стоимость полисов каско на столько-то процентов. Сделают вывод, что каско в стране стало более доступным…

Предлагаем вам застраховать имущество (дом, квартира, ценности) на выгодных условиях со скидкой от 10%. Оформите заявку и узнайте точную стоимость полиса для вас.

Доступные программы страхования:

АльфаРЕМОНТ

Страхование квартиры в «АльфаСтрахование» позволит надёжно защитить квартиру, отделку, домашнее имущество от непредвиденных событий, а также застраховать вашу ответственность перед соседями.

АльфаКАНТРИ

«АльфаКАНТРИ» — комплексный продукт для страхования любых загородных строений, садовых домов, дач, имущества в них, ландшафтных сооружений и гражданской ответственности.

- выбора вариантов набора рисков для имущества;

- страхования движимого имущества без описи;

- страхования без осмотра при невысоких страховых суммах;

- страхования на любой срок;

- оплаты в рассрочку;

- страхования с франшизой или без франшизы.

- дистанционный расчет стоимости и оформление

- бесплатная доставка полиса на ваше рабочее место

- "служба одного окна" по всем вопросам страхования

Мы предлагаем вам воспользоваться корпоративной скидкой до 10% на страхование ипотеки, а также персональный сервис по оформлению и сопровождению сделки.

- риск гибели, утраты или повреждения недвижимого имущества (предмета залога);

- риск смерти, потери трудоспособности заемщика/созаемщика;

- риск потери объекта залога в результате прекращения права собственности на недвижимое имущество.

Мы предлагаем вам воспользоваться корпоративной скидкой до 10% на страхование от несчастных случаев, а также персональным сервисом по оформлению и сопровождению сделки.

Наши программы позволят вам:

- позаботиться о близких – выплата в случае ухода застрахованного из жизни в результате несчастного случая;

- позаботиться о себе – компенсация затрат, связанных с ущербом для жизни и здоровья застрахованного в результате несчастного случая (травмы, инвалидность).

Мы предлагаем вам воспользоваться корпоративной скидкой до 10% на страхование от несчастных случаев, а также персональным сервисом по оформлению и сопровождению сделки.

Наши программы позволят вам:

- позаботиться о близких – выплата в случае ухода застрахованного из жизни в результате несчастного случая;

- позаботиться о себе – компенсация затрат, связанных с ущербом для жизни и здоровья застрахованного в результате несчастного случая (травмы, инвалидность).

- фиксированные выгодные цены

- нет ограничений по количеству обращений

- мультидрайв (неограниченное кол-во водителей)

КАСКО "за ТРИ" 2 950₽: Ущерб при ДТП для легковых авто до 10 лет включительно и стоимостью до 1,5 млн ₽. Лимит покрытия: до 600 000₽

КАСКО "Дай ПЯТЬ" за 4 950₽: включены риски повреждения при ДТП по вине третьих лиц и "тоталь". Предложение для легковых авто до 10 лет и стоимостью до 1,5 млн ₽. Лимит покрытия: до 100% стоимости авто.

КАСКО "В ДЕСЯТКУ" за 9 950₽: включены риски повреждения при ДТП по вине третьих лиц, угон и "тоталь". Полис можно оформить на легковые авто до 10 лет и стоимостью до 1,5 млн ₽. Лимит покрытия: до 100% стоимости авто.

Я на протяжении нескольких лет, в виду специфики своей работы – имел непосредственное отношение к страховым случаям, оформлению ДТП, определению виновных, оценке ущерба авто, техосмотру… и т.д.

По-этому, знаю, какое количество авто-водителей с «низкой социальной ответственностью» передвигается по нашим дорогам без полиса ОСАГО!

А тех, кто купил «немножко кривой» полис ОСАГО — к сожалению, тоже не малое кол-во!

А сколько скутеров, электро и гиро скутеров и колес, велосипедистов, "квадриков" и других транспортных средств, которым ОСАГО и не предусмотрена…

И кто тогда возместит вам ущерб, в случае «чего…»

Но не будем забывать и о том, сколько людей «без имущества, работы, прописки и с ярко выраженными маргинальными наклонностями» ездит за рулем всего, что движется…

С которых — не чего взять… Совсем — не чего… Как минимум – по документам…

И тогда решение: либо КАСКО – либо «мини КАСКО»

Отличия, не только в количестве рисков и размере страховой премии!

Основным отличием полиса мини-КАСКО, является обязательное обращение в компетентные органы и установление личности виновника. В КАСКО – это не обязательно! Но и цена вопроса…

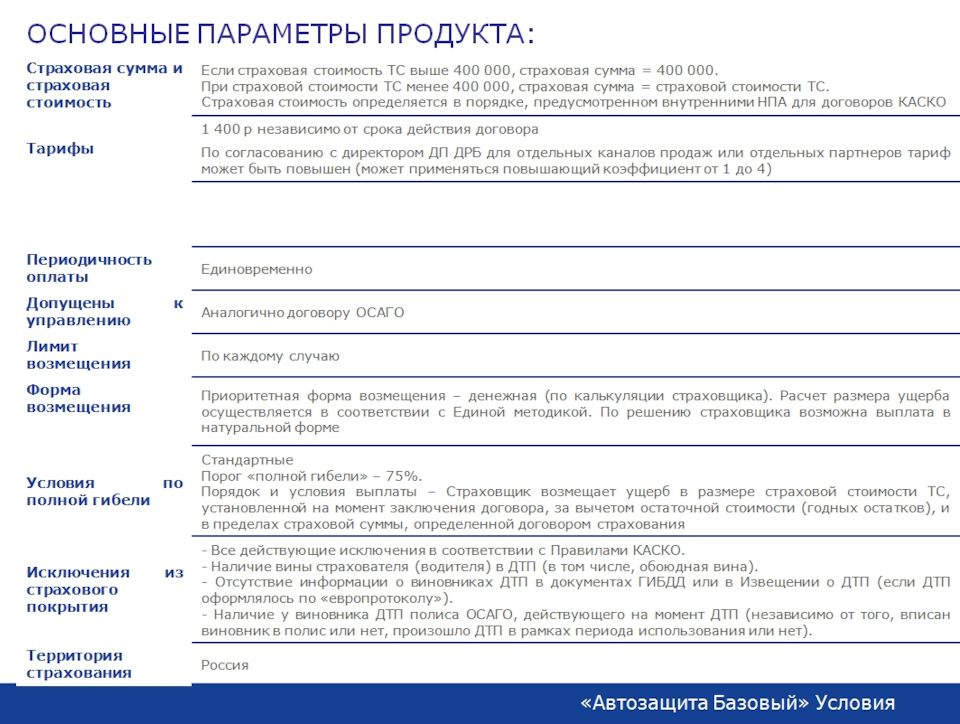

Так как я страхуюсь много лет в Ингострах, я выбрал для себя продукт этого страховщика – мини КАСКО «Автозащита базовый».

Он покрывает следующие риски, ущерба при ДТП:

— по вине третьих лиц (водителей), которые не имеют полис ОСАГО;

— по вине водителей самоходных машин, квадроциклов, снегоходов, для которых страхование ОСАГО не предусмотрено;

— по вине пешеходов и велосипедистов.

Из пункта полиса мини- КАСКО №1:

…В соответствии со ст. 23 Правил страхования автотранспортных средств стороны договорились, что:

1. Страховым случаем по рискам «ДТП при управлении ТС лицами, допущенными к управлению» либо «ДТП при управлении ТС любыми лицами» (в зависимости от выбранного риска) по настоящему Договору является только дорожно-транспортное происшествие (ДТП) по вине третьих лиц, произошедшее при взаимодействии застрахованного ТС с другим(и) участником(-ами) дорожного движения (пешеход, велосипедист и др.) и/или при взаимодействии (столкновении) двух и более ТС*, за исключением случаев перемещения (транспортировки) ТС, в результате нарушения установленными** третьими лицами — водителями других ТС, гражданская ответственность которых не застрахована в соответствии с Федеральным законом от 25.04.2002 No 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств», и/или другими участниками дорожного движения (пешеход, велосипедист и др.), риск ответственности которых не застрахован в форме обязательного страхования, Правил дорожного движения при отсутствии нарушения Правил дорожного движения со стороны водителя застрахованного ТС.

Важные нюансы:

1. Авто не старше 15 лет.

2. Лимит случаев не ограничен.

3. Виновник должен быть установлен ФИО.

4. Обязательно вызывать ГИБДД.

5. Должно быть определение виновности.

6. Страхователь, должен быть не виновен в ДТП. Обоюдная вина – повод отказа в выплате.

Из пункта полиса мини- КАСКО № 2.

…В соответствии с п. 1 ст. 59 Правил страхования автотранспортных средств, стороны договорились о следующих условиях: вне зависимости от характера и степени повреждения ТС обращение в компетентные органы является обязательным.

И страховая премия по ПОЛИСУ "Автозащита базовый" составляет 1500 руб.

Читайте также: