Прочие доходы в 3 ндфл для ип как проверить в 1с

15 сентября Минюстом был утвержден приказ ФНС от 28.08.2020 года № ЕД-7-11/615@ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме».

О нюансах заполнения 3-НДФЛ в редакции нового приказа БУХ.1С рассказал Владислав Волков, заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России.

Приказ ФНС от 28.08.2020 года № ЕД-7-11/615@ вступит в силу через два месяца со дня его официального опубликования, но не ранее 01.01.2021 г.

Новый приказ ФНС изменил структуру декларации 3-НДФЛ и состав ее приложений. Рассмотрим на примере некоторые вопросы заполнения декларации.

Пример

Предприниматель за 2020 год получил доход в размере 2 млн рублей - по 500 000 рублей в каждом квартале. Расходы при этом составили 400 000 рублей - по 100 000 рублей в каждом квартале. При этом за 9 месяцев были исчислены авансовые платежи в размере 156 000 рублей. Из них фактически уплачено 104 000 рублей. При подготовке декларации 3-НДФЛ предприниматель в приложении 3 указал сведения о доходах и расходах за год, сведения о фактически уплаченных авансовых платежах. В расчете к приложению 3 заполнил сведения об исчисленных авансовых платежах за 3 отчетных периода:- за I квартал - 52 000 рублей;

- за полугодие - 104 000 рублей;

- за 9 месяцев - 156 000 рублей.

В Разделе 1 декларации 3-НДФЛ предприниматель должен заполнить строки и в пункте 1 и в пункте 2?

Нет. Если ИП не имел доходов как физлицо, то он заполняет все строки пункта 2 Раздела 1 декларации.

Сумма в строке 040 Раздела 1, как и раньше, должна быть равна сумме строк 150 всех листов Раздела 2?

Нет. Если ИП не имел доходов как физлицо, то сумма строк 150 будет исчисляться по следующей формуле:

Какую сумму должен указать налогоплательщик в строке 160 Раздела 1: сумму налога за год, уменьшенную на сумму исчисленных авансовых платежей за 9 месяцев (строка 052 Расчета к Приложению 3) или сумму налога за год, уменьшенную на сумму фактически уплаченных авансовых платежей?

Сумму налога за год, уменьшенную на сумму исчисленных авансовых платежей за 9 месяцев (строка 052 Расчета к Приложению 3). Если меньше 0, то значение указывается в стр. 170 Раздела 1 декларации.

В данном примере должна ли сумма в строке 160 Раздела 1 быть равна сумме в строке 040 Раздела 1?

Нет, см. вопрос 2.

Дополним пример

Допустим, деятельность предпринимателя отнесена к видам деятельности, пострадавшим от коронавируса, и, согласно закону №172-ФЗ от 08.06.2020, предприниматель освобожден от уплаты авансового платежа по НДФЛ за II квартал 2020 г. Должен ли предприниматель, не смотря на освобождение от уплаты налогов за II квартал, указать сумму авансового платежа в строке 100 Раздела 1 в полном размере? В данном примере - 52 000 рублей.Должен ли предприниматель, не смотря на освобождение от уплаты налогов за 2 квартал, указать сумму авансового платежа в строке 100 Раздела 1 в полном размере? В данном примере - 52 000 рублей.

Правильно, сумма не будет перенесена в КРСБ (карточка расчета с бюджетом).

Должен ли предприниматель уменьшить сумму в строке 040 Раздела 1 на сумму авансового платежа за II квартал, от уплаты которой налогоплательщик освобожден?

Расчёт НДФЛ в 1С 8.3 Бухгалтерия следует начать с базовых настроек программы. Этот этап важен, так как именно на нём в 1С формируется структура регистров по налогу на доходы физлиц. Когда происходит начисление заработной платы и прочих доходов, в этих регистрах будут собираться данные, которые затем используются для налоговых отчётов для физических лиц. Как происходит правильная настройка регистра в 1С 8.3 Бухгалтерия вы узнаете в этом материале.

Удержание НДФЛ происходит из получаемых работниками организации-работодателя доходов. Компания в этом случае выполняет роль налогового агента. Организация должна сама рассчитывать налог своего работника и сдавать соответствующие декларации.

Чтобы учитывать разные виды и источники доходов физлиц предусмотрены специальные кода этих доходов. Код 2000 является обозначением дохода, полученного в результате оплаты труда, а код 2010 используется для учёта полученных доходов по гражданско-правовым договорам. В свою очередь, код 2012 применяется для отпускных. Данные коды можно найти в специальном справочнике в 1С 8.3 под названием «Виды доходов НДФЛ». Об учёте вычетов можно узнать в справочнике «Виды вычетов по НДФЛ». На протяжении года регистры налогового учёта по НДФЛ накапливают всю информацию, которую в последующем можно использовать для создания налоговых отчётов. В следующих разделах статьи предоставлена инструкция как найти и настроить регистры по НДФЛ в системе 1С 8.3.

Первичные настройки для учёта НДФЛ

Определитесь какие варианты учёта заработной платы вам понадобятся

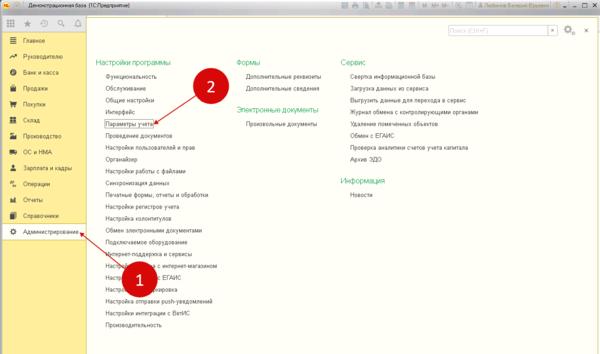

В системе 1С 8.3 предусмотрена специальная программа, которая позволяет вести учёт заработной платы. Она называется «1С Зарплата и управление персоналом (ЗУП)». Она позволяет производить учёт сложным схем выдачи зарплаты, в автоматическом режиме определять больничные и прочие пособия. Таким образом, в ЗУП предусмотрено всё для успешного учёта зарплаты и сотрудников в средних и крупных организациях. Для меньшего количества кадров (менее 60) можно использовать программу 1С 8.3 Бухгалтерия. Прежде, чем начать вести расчёт заработной платы, следует обозначить в настройках какая программа будет использоваться для расчёта зарплаты. Чтобы сделать это, нужно зайти в «Администрирование» (шаг 1) и кликнуть на «Параметры учёта» (шаг 2).

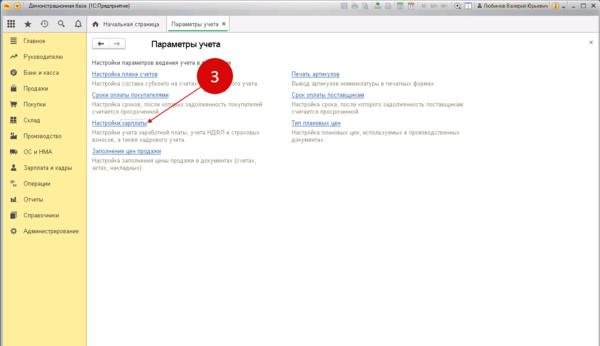

В новом окне следует открыть ссылку «Настройки зарплаты» (шаг 3), далее откроются настройки.

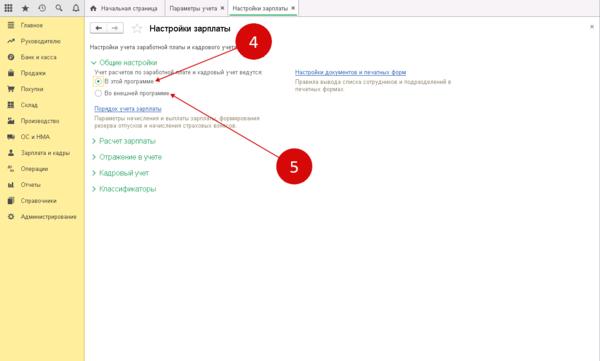

В настройках нужно отметить флажок «В этой программе» (шаг 4), если планируется использование 1С 8.3 Бухгалтерия. В случае использования для учёта зарплаты системы 1С 8.3 ЗУП, следует отметить «Во внешней программе» (шаг 5).

Настроим 1С под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

- Получите подарок при покупке любых программ и услуг 1С на сумму от 33 000 рублей!

Учёт начислений: произведите настройку

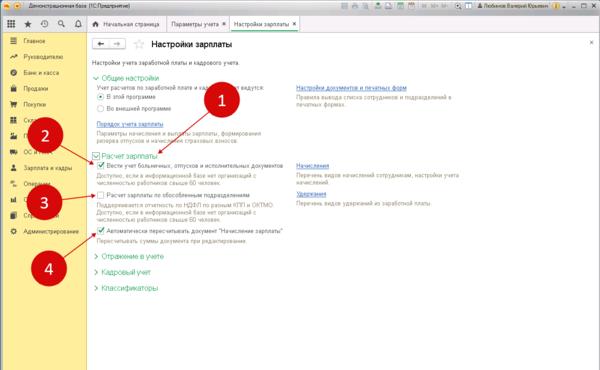

При выборе флажка «В это программе», далее следует продолжить настройки. Чтобы сделать это, нужно в настройках зарплаты нажать на «Расчёт зарплаты» (шаг 1) и настроить такие параметры:

- Вести учет больничных, отпусков и исполнительных документов (шаг 2). Отметьте этот флажок, если планируются данные отчисления;

- Расчет зарплаты по обособленным подразделениям (шаг 3). Предусматривает для тех, кто имеет обособленные подразделения;

- Автоматически пересчитывать документ «Начисление зарплаты» (шаг 4). Если желаете, чтобы в документе «Начисление зарплаты» пересчёт налогов происходило сразу после внесения изменений;

Процесс настройки способов учёта зарплаты

Рекомендуется ознакомиться с дополнительной настройкой зарплаты, и, если есть необходимость, внести изменения в отдельные пункты. Имеется ввиду порядок отображения зарплаты на счетах бухучета.

Каждая организация в силу своей специфики может начислять заработную плату на различные бухгалтерские учётные счета. Например, в компаниях торгового направления используется счёт под кодом 44 «Расходы на продажу». А в производственных организациях заработные платы будут отражены на таких счетах:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

Важно отметить, что даже на одно предприятии могут использоваться сразу несколько способов учёта для различных отделений, групп работников или же номенклатурных групп.

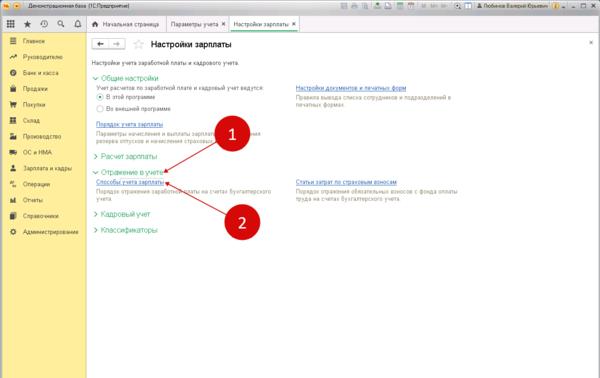

Чтобы настроить способы учёта, необходимо кликнуть в настройках зарплаты на «Отражение в учёте» (шаг 1). Затем перейти на «Способы учёта зарплаты» (шаг 2). В результате будет открыт справочник способов учёта.

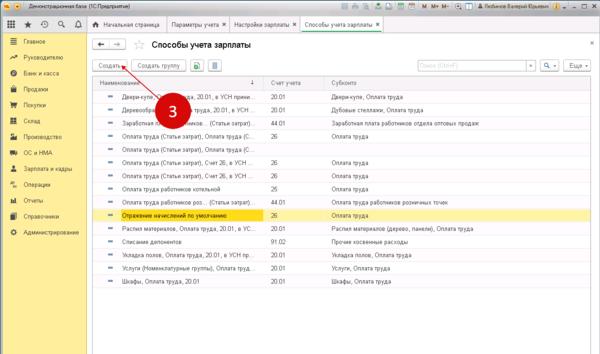

Справочник имеет сразу несколько способов для учёта зарплаты. При необходимости можно добавить новые пункты. Чтобы сделать это, кликните на окошко «Создать» (шаг 3). Далее будет открыто окно для внесения нового способа.

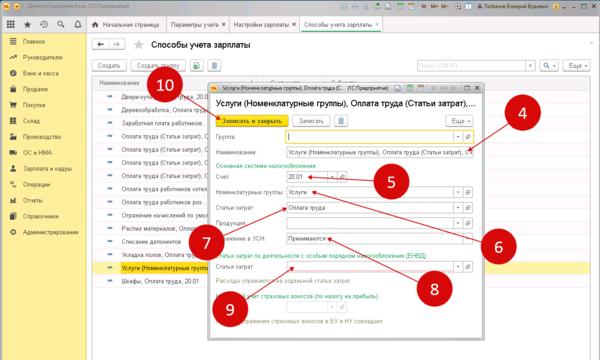

В этом окне нужно указать:

- Название нового способа (шаг 4);

- Счёт учёта (шаг 5);

- Номенклатурную группу (шаг 6);

- Статью затрат (шаг 7);

- Учитывать расход при УСН или нет (шаг 8);

- Статью затрат при ЕНВД (шаг 9);

Сохранить новый способ можно, кликнув на «Записать и закрыть» (шаг 10). В результате новый способ будет создан и его сразу можно использовать при начислении зарплаты.

Учётная политика для регистров НДФЛ: подробная настройка

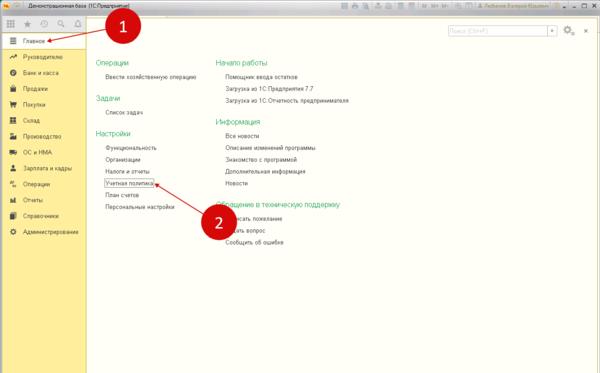

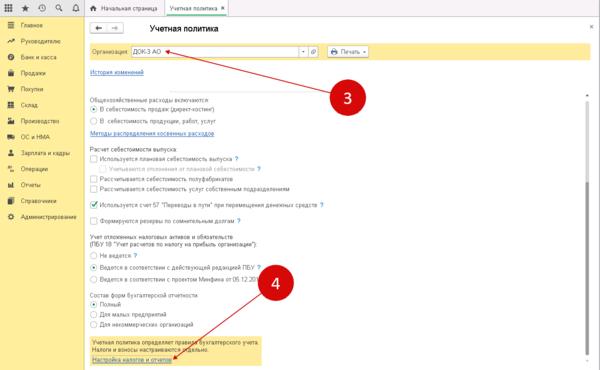

Также перед началом началом произведения расчёта зарплаты необходимо правильно настроить учётную политику по НДФЛ или же страховым взносам. Чтобы сделать это, зайдите в раздел «Главное» (шаг 1) и нажать на «Учётная политика» (шаг 2). В результате система откроет настройки.

В новом окне следует указывать свою организацию (шаг 3) и перейти по ссылке «Настройка налогов и отчётов» (шаг 4). Далее снова откроется окно с настройками.

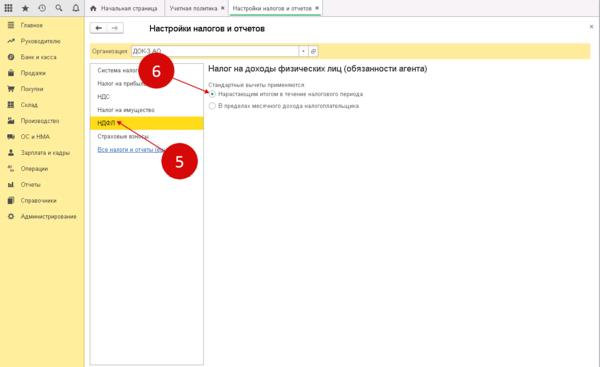

Откройте вкладку «НДФЛ» (шаг 5) и отметьте пункт «Нарастающим итогом в течении налогового периода» (шаг 6). Отныне НДФЛ будет отображаться и учитываться в налоговых регистрах нарастающим итогом за год.

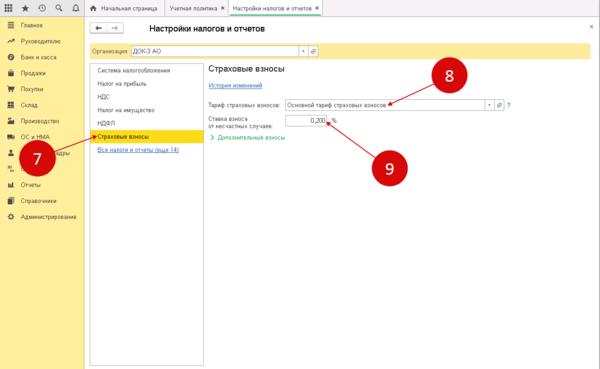

Затем кликните на вкладку «Страховые взносы (шаг 7), определитесь с тарифом страховых взносов (шаг 8) и отметьте ставку ФСС по несчастным случаям (шаг 9).

Настройка учётной политики произведена, можно начинать отображение НДФЛ в регистрах.

Ввод данных по налоговым вычетам по сотрудникам

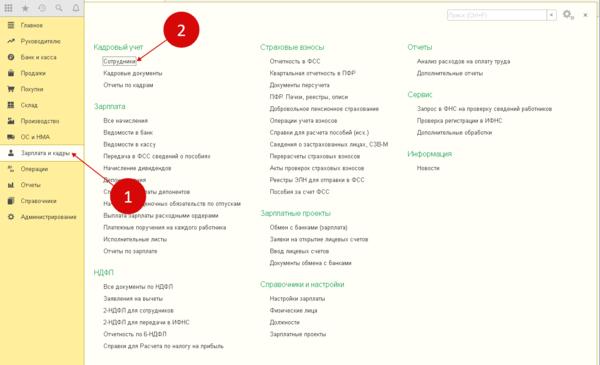

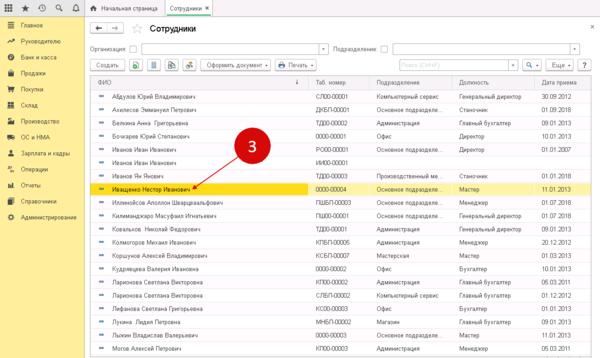

Чтобы правильно рассчитать НДФЛ, следует по каждому сотруднику указать в 1С 8.3 вычеты на детей и другие сопутствующие вычеты (имущественные и социальные). Ввести данные вычеты можно в «Зарплата и кадры» (шаг 1) и кликните по ссылке «Сотрудники» (шаг 2). Будет открыт справочник сотрудников.

После открытия окна нажмите на определённом заранее сотруднике (шаг 3). В результате система откроет карточка сотрудника.

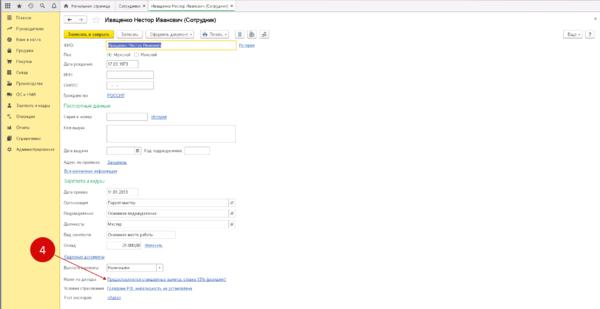

В открытой карточке сотрудника нужно кликнуть на ссылку около «Налог на доходы» (шаг 4). Будет открыто настройку вычетов.

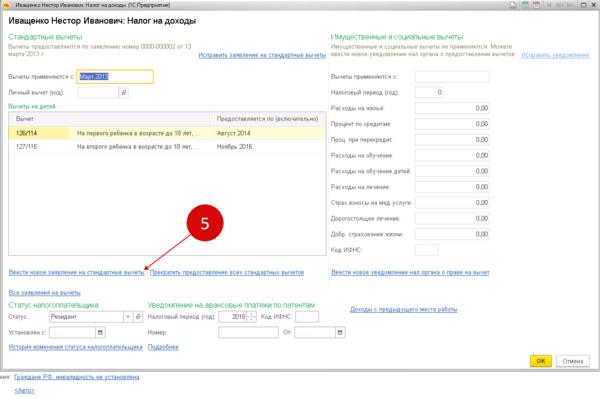

В новом окне откройте ссылку «Ввести новое заявление на стандартные вычеты» (шаг 5). Откроется новое окно, где нужно ввести заявление на вычет.

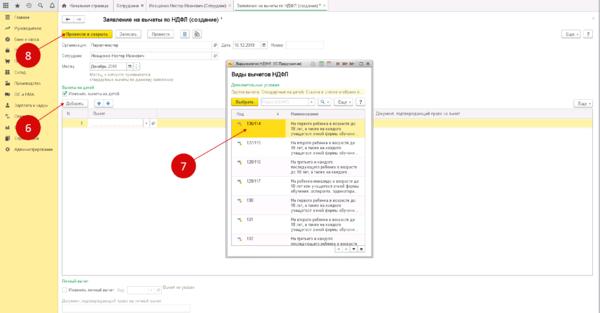

В новом окне нужно нажать «Добавить» (шаг 6), определитесь с нужным вычетом (шаг 7) и кликните на «Провести и закрыть» (шаг 8). В результате расчёт НДФЛ по выбранному сотруднику будет произведён с налоговым вычетом.

Завершите начисление зарплаты и расчёт НДФЛ в 1С 8.3

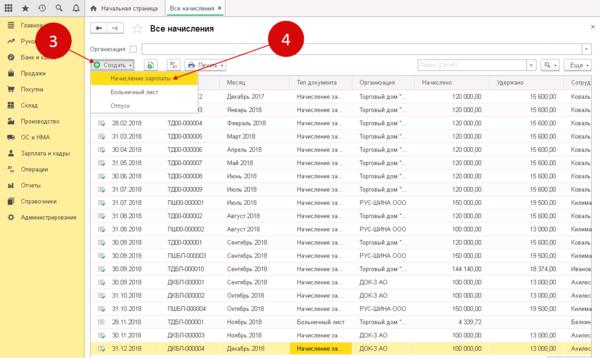

Чтобы начислить заработную плату, откройте «Зарплата и кадры» (шаг 1) и кликните на «Все начисления» (шаг 2). Система откроет окно для создания нового начисления.

Затем в окне нажмите «Создать» (шаг 3) и перейдите в «Начисление зарплаты» (шаг 4). Откроется следующее окно.

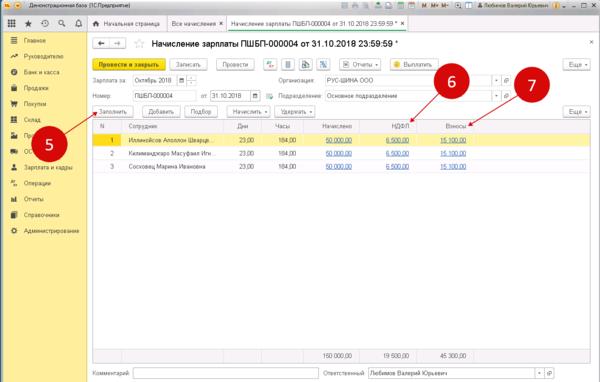

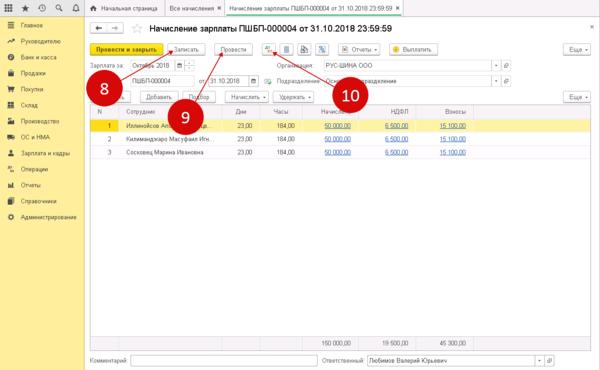

Кликайте на «Заполнить» (шаг 5). Документ будет заполнен всеми начислениями по сотрудникам. НДФЛ (шаг 6) и страховые взносы (шаг 7) будут отображаться в отдельных полях.

Для сохранения этих начислений кликайте на «Записать» (шаг 8), а затем «Провести» (шаг 9). Для просмотра всех бухгалтерских проводок и записей в регистрах по НДФЛ, кликните на «ДтКт» (шаг 10). Появится раздел бухгалтерских и налоговых записей.

Вкладка «Расчёты налога» (шаг 11) демонстрирует записи на регистрах учёта по НДФЛ.

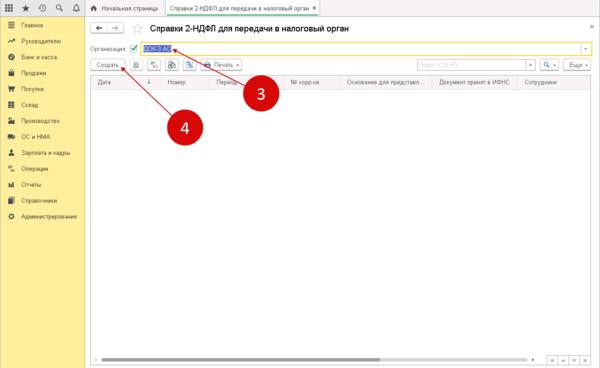

Создайте налоговую декларацию

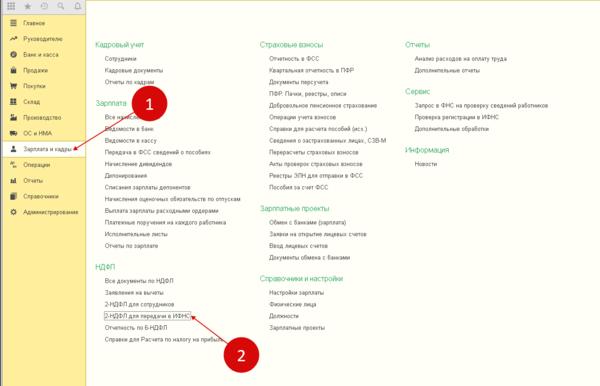

Данное действие можно произвести в разделе «Зарплата и кадры» (шаг 1). В нём нужно зайти в «2-НДФЛ для передачи в ИФНС» (шаг 2). Будет открыто окно, где можно сформировать декларацию.

В новом окне указывайте свою организацию (шаг 3) и кликнитке «Создать» (шаг 4). Отобразится форма декларации.

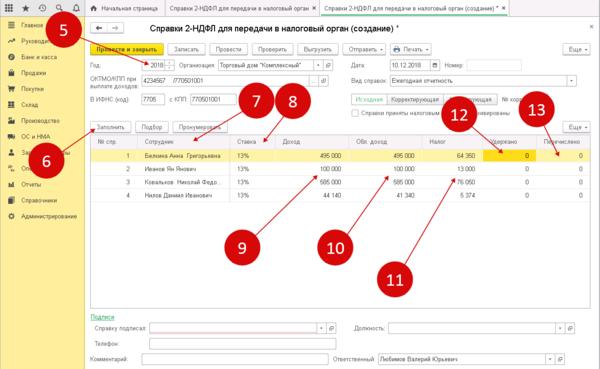

В этой форме укажите отчётный год (шаг 5) и нажмите «Заполнить» (шаг 6). Часть таблицы будет заполнена данным регистров налогового учёта по НДФЛ, а именно:

- Сотрудник (пункт 7);

- Ставка (пункт 8);

- Доход (пункт 9);

- Облагаемый доход (пункт 10);

- Налог (пункт 11);

- Удержано (пункт 12);

- Перечислено (пункт 13);

Если нужно откорректировать данные по одному из сотрудников, достаточно кликнуть по нём два раза. Будет открыто 2-НДФЛ.

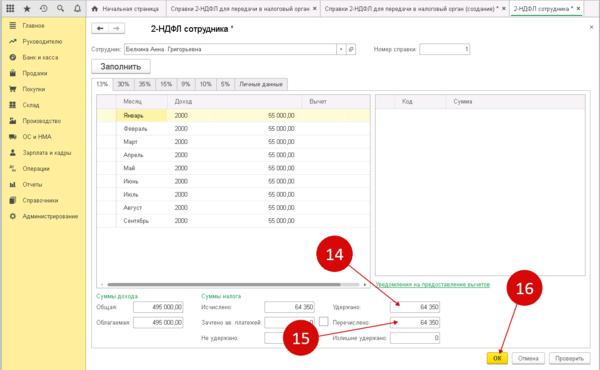

В новом окне можно внести все необходимые корректировки, например, изменить поле «Удержано» (шаг 14) или «Перечислено» (шаг 15). После завершения кликните на «ОК».

Чтобы сохранить налоговую декларацию, нажмите «Записать» (шаг 17) и провести (шаг 18). Для выгрузки и отправки файла в налоговую, кликните на «Выгрузить». Затем можно распечатать декларацию, нажав на «Печать» (шаг 20).

Довольно часто бухгалтеру приходится начислять и выплачивать доход не только штатным сотрудникам, но прочим физическим лицам, с которыми учреждение никогда не состояло или уже не стоит в трудовых отношениях. Это могут быть случаи выплат сумм родственникам умершего работника, различных призов, выплат материальных помощей бывшим сотрудникам, ветеранам, различных выплат по судебным заседаниям и т.д. Учет таких выплат в продуктах «1С» иногда вызывает у бухгалтеров затруднения.

В зарплатных программах «1С» имеют большие возможности. Поэтому в них волне можно реализовать учет доходов граждан, которые не состоят в трудовых отношениях с работодателем. При этом такие выплаты будут учитываться в отчетности по НДФЛ и страховым взносам РСВ в тех случаях, когда они подлежат налогообложению.

Для этого пользователю необходимо сделать определенные настройки в системе: Настройка — Расчет зарплаты и установить соответствующие флажки для тех доходов, которые будут использоваться в конкретном учреждении (рисунок 1):

Рис. 1. Настройка констант для формирования прочих доходов

Без этих настроек, а так же регистрация прочих доходов и выплат бывшим работникам, пользователю будет не доступна. После включения этих настроек на закладке «Выплаты» должны появиться соответствующие документы и справочники (рисунок 2):

Рис. 2. Настройка видимости документов и справочников в 1С

Далее настройка программы «1С» происходит в зависимости от категории физических лиц, которым производятся выплаты.

Для регистрации прочих доходов физическим лицам, не связанных с оплатой труда, необходимо ввести документ «Начисление прочих доходов» (рисунок 3):

Рис. 3. Настройка регистрации прочих доходов физических лиц

Виды прочих доходов физических лиц выбираются и создаются в соответствующем справочнике (рисунок 4):

Рис. 4. Настройка справочника прочих доходов

Получателем дохода в данном случае является физическое лицо, поэтому достаточно только заполнить карточку физического лица в программе (рисунок 5):

Рис. 5. Карточка физического лица

К выплатам физическим лицам можно отнести социальное пособие на погребение, которое выплачивается родственнику умершего работника. Оно выплачивается из фонда ФСС, и эта сумма должна учитываться в соответствующем разделе отчета РСВ.

Для регистрации начисления необходимо ввести документ «Единовременное пособие за счет ФСС», в котором указать кому выплачивается пособие (рисунок 6):

Рис. 6. Документ «Единовременное пособие за счет ФСС»

Бывает, что бухгалтеру необходимо начислить суммы работнику, который уже не работает в организации, но когда-то им был. К таким выплатам относится:- сохраняемый заработок на время трудоустройства

- материальная помощь бывшем работнику, пенсионеру

- различные выплаты по суду

- и т.д.

1) На основании документа-увольнения (рисунок 7):

?

Если документ создается на основании увольнения, то суммы заполняются автоматически. В комментарии к документу «Выплата бывшим сотрудникам» проставляется средний заработок и количество дней, за которые необходимо выплатить этот заработок (рисунок 8).

Рис. 8. Начисление сохраняемого заработка на время трудоустройства с помощью документа «Выплата бывшим сотрудникам»

Бывают случаи, когда выходное пособие или дополнительная компенсация выплачиваются в повышенном размере. Такая сумма выходного пособия, которая превышает размеры, установленные ст. 178 ТК РФ, подлежит обложению НДФЛ. Чтобы правильно отобразить эти суммы для целей налогообложения, надо в программе создавать новый вид выплаты, где прописать коды дохода для НДФЛ и страховых взносов. Сумму выплаты в таком случае в документ надо проставить вручную.

2)С помощью документа «Разовое начисление»

Обычно этот документ используется для работников учреждения, но его можно так же использоваться и для бывших работников, поскольку они в справочнике «Сотрудники» уже есть.

Для примера рассмотрим выплату дополнительной компенсации при увольнении сверх положенных сумм, которая считается по среднему заработку.

Сначала надо завести и настроить новое начисление (рисунок 9):

Рис. 9. Настройка начисления

В формуле можно выбрать предопределенный показатель «СреднийЗаработокОбщий», количество дней компенсации нужно будет вводить в документ самостоятельно (рисунок 10):

Рис.10. Начисление дохода бывшему работнику с помощью документа «Разовое начисление»

Таким же образом можно настроить и другие виды начислений, которые можно использовать в документах «Разовое начисление», «Материальная помощь»

3. Получение отчетности

Все суммы, которые относятся к незарплатным доходам и начисляются с помощью документов «Начисление прочих доходов», «Выплата бывшим сотрудникам», «Единовременные пособия ФСС» со способом выплаты «на погребение, выплачиваемое стороннему лицу», в зарплатные отчеты (например, полный свод начислений, удержаний и выплат) НЕ попадают. Эти суммы попадают в отдельный отчет, который находится на закладке «Выплаты» — отчеты по выплатам — незарплатные доходы (рисунок 11):

Рис. 11. Формирование отчета по начислениям прочих доходов

4. Отражение в бухгалтерские проводках

В документ «Отражение зарплаты в бухгалтерском учете» для передачи в бухгалтерскую базу проводок эти суммы попадают с определенными видами операции (рисунок 12):

Рис. 12. Формирование учетной операции

Поэтому, чтобы проверить суммы документа «отражение зарплаты в бухучете» со сводами по заработной плате, надо сложить суммы двух отчетов: «Свод по зарплате» и «Незарплатные доходы»

Внимание:

Факт перечисления денежных средств таким физическим лицам отражается в бухгалтерской программе. Поэтому никаких ведомостей на выплату в типовой зарплатной системе делать не надо и возможности нет.

Рис. 13. Настройка констант для формирования ведомостей на выплату в версии КОРП

Все граждане РФ платят налог на доход физических лиц. В зависимости от дохода налоговая ставка (процент от дохода) составляет от 9 до 35%.

Рассчитать 3-НДФЛ просто: берем налоговую базу (сумма дохода без вычета налогов) и умножаем на налоговую ставку (процент), получаем налог, который надо оплатить государству.

Например, вы выиграли 5000 рублей в каком-нибудь тотализаторе. Согласно закону, вы должны заплатить 13% от этой суммы государству.

Далее если знаем реквизиты, то отправляем эти деньги в свою ИФНС.

Если не знаем реквизитов, можно зайти на сайт Госуслуг и оплатить там или воспользоваться поиском реквизитов (по адресу).

Казалось бы - посчитали, оплатили и спокойны, но нет. Государство должно проверить ваши расчеты. Для этого необходим отчет, который понятно расшифрует все доходы и покажет, что вы верно все рассчитали. Для этого и нужен отчет 3-НДФЛ.

2. Кто должен сдавать отчет 3-НДФЛ

Если вы обычный работник, официально устроенный по ТКРФ, вам не надо заполнять дополнительные отчеты - за вас все сдает работодатель. Однако проверить себя будет нелишним.

Чтобы понять, должны ли вы сдавать этот отчет, задайте себе ряд вопросов. Если хоть на один вы ответите утвердительно - читайте дальше, это вам надо.

1. Вы индивидуальный предприниматель?

2. Вы занимаетесь частной практикой?

3. Вы продали дом, гараж, машину или иное имущество?

4. Вы получили дивиденды или продали акции/ценные бумаги?

5. Вы выиграли в лотерею?

6. Вы получили ценный подарок?

7. Вы сдаете что-то в аренду?

8. Вы хотите получить или получаете вычет НДФЛ?

Если все ответы отрицательны - выдыхаем, отчет сдавать не надо.

С теми же, кто хоть раз ответил да, давайте разбираться детально.

Индивидуальные предприниматели:

Однако не все индивидуальные предприниматели должны сдавать отчет 3-НДФЛ и платить налог. Предприниматель освобождается от сдачи отчетности 3-НДФЛ, если он применяет специальные налоговые режимы:

· УСН – форма 26.2-1, утв. приказом ФНС России от 02.11.2012 № ММВ-7-3/829@;

· ЕНВД – форма № ЕНВД-1, утв. приказом ФНС России от 11.12.2012 № ММВ-7-6/941@;

· ЕСХН – форма № 26.1-1, утв. приказом ФНС России от 28.01.2013 № ММВ-7-3/41@;

· ПСН – форма № 26.5-1, утв. приказом ФНС России от 11.07.2017 № ММВ-7-3/544@;

Лица, занимающиеся частной практикой:

Нотариусы, занимающиеся частной практикой; адвокаты, учредившие адвокатские кабинеты; и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой. Данные физические лица также самостоятельно рассчитывают налог по суммам доходов от своей деятельности.

Прочие физические лица

1. Физические лица, заключившие договор ГПХ. Такие лица рассчитывают налог исходя из сумм вознаграждений, полученных от физических лиц, не являющихся налоговыми агентами, на основе заключенных договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества (пп. 1 п. 1 ст. 228 НК РФ). Здесь следует заметить, что получение прибыли по договору аренды также считается основанием для сдачи отчета и уплаты налога. При этом срок договора не имеет значения. Налог не платится, только если арендатором является родственник и арендодатель не имеет финансовой выгоды;

2. Физические лица, которые получили средства от продажи имущества. Рассчитывают налог исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности (пп. 2 п. 1 ст. 228 НК РФ). Однако если вы являетесь резидентом(гражданином РФ) согласно п. 4 ст. 229 НК РФ вы вправе не указывать в налоговой декларации доходы, не подлежащие налогообложению в соответствии со ст. 217 НК РФ, в частности, доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более, которые не облагаются НДФЛ согласно п. 17.1 ст. 217 НК РФ;

3. физические лица, получающие выигрыши, выплачиваемые организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов), исходя из сумм таких выигрышей (пп. 5 п. 1 ст. 228 НК РФ);

4. физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов (пп. 6 п. 1 ст. 228 НК РФ);

5. физические лица, получающие доходы в денежной и натуральной формах в порядке дарения (пп. 7 п. 1 ст. 228 НК РФ). Исключение составляют доходы, полученные в порядке дарения, если даритель и одаряемый являются членами семьи и/или близкими родственниками в соответствии с Семейным кодексом РФ (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами);

6. физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, исходя из сумм таких доходов (пп. 4 п. 1 ст. 228 НК РФ).

3. Декларация 3-НДФЛ 2018: как заполнить

Порядок заполнения декларации 3-НДФЛ приведен в Приложении № 2 к приказу ФНС России от 24.12.2014 № ММВ-7-11/671@ в ред. приказов ФНС России от 25.11.2015 № ММВ-7-11/544@, от 10.10.2016 № ММВ-7-11/552@, от 25.10.2017 № ММВ-7-11/822@.

Декларация заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета. Двусторонняя печать декларации на бумажном носителе не допускается.

Декларация может подготавливаться с использованием программного обеспечения, предусматривающего при распечатывании декларации вывод на страницах декларации двумерного штрих-кода.

В каждую строку и соответствующие ей графы вписывается только один показатель.

В каждую клетку вносится только один символ (прописная буква, цифра, другие знаки).

Исключение составляют показатели, значениями которых являются дата, правильная или десятичная дробь, а также показатели, единицей измерения которых являются денежные единицы. Правильной или десятичной дроби соответствуют два поля, разделенные либо знаком "/" ("косая черта"), либо знаком "." ("точка"), соответственно. Первое поле соответствует числителю правильной дроби (целой части десятичной дроби), второе ‑ знаменателю правильной дроби (дробной части десятичной дроби).

В аналогичном порядке указываются показатели, выраженные в денежных единицах. В первом поле указывается значение показателя, состоящее из целых денежных единиц, во втором – из части соответствующей денежной единицы.

Для указания даты используются по порядку три поля: день (поле из двух ячеек), месяц (поле из двух ячеек) и год (поле из четырех ячеек), разделенные знаком "точка".

Все стоимостные показатели указываются в рублях и копейках, за исключением сумм доходов от источников за пределами территории Российской Федерации до их пересчета в валюту Российской Федерации.

Текстовые и числовые поля заполняются слева направо, начиная с крайней левой ячейки либо с левого края поля, отведенного для записи значения показателя.

Если показатель отсутствует, то в соответствующей строке ставится прочерк. В случае если для указания какого-либо показателя не требуется заполнения всех ячеек соответствующего поля, в незаполненных ячейках в правой части поля проставляется прочерк.

Сквозная нумерация заполненных страниц проставляется в поле "Стр." начиная с титульного листа после заполнения и комплектования декларации.

В верхней части каждой заполняемой страницы декларации указываются ИНН налогоплательщика, если он ему присвоен налоговым органом, а также фамилия и инициалы налогоплательщика.

В нижней части каждой заполняемой страницы декларации в поле "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" проставляются дата подписания и подпись налогоплательщика или его представителя.

· на бумажном носителе (лично налогоплательщиком, через представителя, или почтовым отправлением с описью вложения);

· в электронном виде (по телекоммуникационным каналам связи).

4. Где и как сдать отчет

Физические лица могут получить электронную подпись на сайте Федеральной налоговой службы, предварительно подтвердив свою учетную запись на сайте Госуслуг. Однако эта электронная подпись может использоваться только для передачи информации на сайте налоговой инспекции, нигде более подписать ей нельзя.

Индивидуальный предприниматель чаще всего ведет свою деятельность используя специальные программы для ведения бухучета, чаще всего это 1С. С помощью 1С также можно получить электронную подпись. Данную электронную подпись можно создать как для отправки документов в налоговую инспекцию, так и для других контролирующих органов, или даже для подписания и отправки прочих электронных документов.

Вернемся к тому, где сдать отчет. Здесь для физических лиц и индивидуальных предпринимателей есть разные варианты.

Для всех физических лиц и индивидуальных предпринимателей можно воспользоваться сайтом Федеральной налоговой службы.

Для индивидуальных предпринимателей можно также сдавать отчет с помощью специальных операторов связи. Например, с помощью Контур экстерн, Сбис, Такском и т.д.

5. Как составить декларацию 3-НДФЛ

Напомню, что декларация состоит из двух разделов. Второй раздел, в свою очередь, делится на листы от А до И. Это много и муторно. Для облегчения заполнения на сайте Федеральной налоговой службы есть электронная форма заполнения декларации и дополнительная программа для офлайн заполнения. К сожалению, для физических лиц это все, что поможет облегчить сдачу. Для индивидуальных предпринимателей же список способов заполнения больше. Кроме уже описанной программы с сайта Федеральной налоговой службы, существуют программы операторов Контур, СБис и т.д. Но все описанные программы имеют существенный минус. Все сведения за год надо заполнять в один день и собирать вручную. Так как индивидуальный предприниматель обычно где-то ведет бухучет, удобнее в этой же программе, по уже введенным данным составить отчет не прилагая усилий. И это возможно. Если индивидуальный предприниматель ведет учет в 1С, то декларация формируется автоматически по кнопке «заполнить».

6. Сроки сдачи отчета 3-НДФЛ

Отчет предоставляется в налоговый орган по месту регистрации не позднее 30 апреля года, следующего за истекшим налоговым периодом (истекшим годом).

В случае прекращения деятельности и/или в случае прекращения выплат до конца налогового периода (до декабря текущего года) налогоплательщики обязаны подать декларацию в течение пяти дней с момента прекращения деятельности и/или выплат. А также должны уплатить налог, доначисленный по этой декларации не позднее чем через 15 календарных дней с момента подачи такой декларации.

Если налогоплательщик, получающий доходы, является иностранным физическим лицом и собирается прекратить получать данные доходы и выехать за границу, то такой налогоплательщик обязан представить декларацию о доходах, фактически полученных на территории РФ, не позднее, чем за один месяц до выезда за пределы территории РФ, а также уплатить налог, доначисленный по этой декларации не позднее чем через 15 календарных дней с момента подачи такой декларации.

Чтобы соблюсти сроки сдачи отчета 3-НДФЛ, стоит учесть, что датой представления декларации считается:

· представление лично налогоплательщиком или через представителя - дата передачи декларации в налоговый орган;

· по почте с описью вложения - дата почтового отправления;

· по телекоммуникационным каналам связи - дата отправки по телекоммуникационным каналам связи.

Подробную информацию, как в 1С заполнить НДФЛ, читайте в статье нашего специалиста: «Как в 1С заполнить НДФЛ»

Читайте также: