Письмо фирмы 1с где рекомендуемый срок службы программы составляет 24 месяца

В 2021 неисключительные права пользования на результаты интеллектуальной деятельности (РИД) — права пользования на РИД в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на РИД, в том числе неисключительные лицензии на программные продукты, учитываются в соответствии с положениями федерального стандарта «Нематериальные активы», утвержденного приказом Минфина РФ от 15.11.2019 № 181н.

Как учитываются НМА в 2021 году

В соответствии с Инструкцией 157н в Едином плане счетов бухгалтерского учета права в соответствии с лицензионными договорами либо иными документами, подтверждающими существование права на такой актив, учитываются на соответствующих счетах аналитического учета счета 111.60 «Права пользования нематериальными активами»:

- на счете 111.6N «Права пользования научными исследованиями (научно-исследовательскими разработками)» — права пользования на результаты научных исследований (научно-исследовательских разработок);

- на счете 111.6R «Права пользования опытно-конструкторскими и технологическими разработками» — права пользования на результаты опытно-конструкторских и технологических работ;

- на счете 111.6I «Права пользования программным обеспечением и базами данных» — права пользования на программное обеспечение и базы данных;

- на счете 111.6D «Права пользования иными объектами интеллектуальной собственности» — права пользования иными нематериальными активами.

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи КОСГУ:

- для неисключительных прав с определенным сроком полезного использования 352 и 452 КОСГУ;

- для неисключительных прав с неопределенным сроком полезного использования в соответствии с п. 11.5.3 и 12.5.3 Порядка № 209н: 353 и 453 КОСГУ.

Заметим, что кассовые расходы на приобретение неисключительных прав пользования на РИД как прежде, подлежат отражению по подстатье 226 «Прочие работы, услуги» КОСГУ (пункт 10.2.6 Порядка № 209н).

Порядок перевода на баланс неисключительных прав пользования на РИД

Одним из примеров объектов учитываемых на счете 111.60 «Права пользования нематериальными активами», а именно на счете 111.6I «Права пользования программным обеспечением и базами данных», являются используемые в деятельности учреждения программные продукты на платформе «1С:Предприятие».

В комплект поставки программы, к примеру «1С:Бухгалтерия государственного учреждения 8», входит лицензионное соглашение, по которому лицензиату предоставляются отдельные неисключительные права на использование программы.

Лицензионное соглашение на программу «1С» — бессрочное, является документом, подтверждающим наличие у лицензиата прав, предоставленных правообладателем — фирмой «1С», на использование программного продукта.

Документом, подтверждающим наличие у лицензиата прав использовать программу на нескольких рабочих местах, является дополнительная клиентская лицензия (лицензии) на определенное количество рабочих мест.

До 01.01.2021 по Инструкции № 157н неисключительные права пользования на результаты интеллектуальной деятельности, в том числе лицензии на неисключительные права пользования программными продуктами, учитывались на забалансовом счете 01 «Имущество, полученное в пользование». На счете 401.50 «Расходы будущих периодов» учитывались расходы, связанные с приобретением неисключительного права пользования нематериальными активами в течение нескольких отчетных периодов.

С 1 января 2021 г. в соответствии с приказом Минфина РФ от 14.09.2020 № 198н такие объекты, учитываемые за балансом на счете 01, должны учитываться на балансе в составе счета 111.6I «Права пользования программным обеспечением и базами данных».

Методические рекомендации по применению Стандарта «Нематериальные активы» доведены письмом Минфина РФ от 30.11.2020 № 02-07-07/104384.

В данных методических рекомендациях содержатся положения по первому применению Стандарта и переходные положения. В отличие от переходных положений внедренных ранее стандартов (Приказ Минфина РФ от 28.02.2018 № 34н, Приказ Минфина РФ от 07.12.2018 № 256н, Приказ Минфина РФ от 31.12.2016 № 257н и др.), согласно которым принятие к балансовому учету объектов, соответствующих критериям актива, отражалось в межотчетный период в корреспонденции со счетом 401.30 «Финансовый результат прошлых отчетных периодов», перевод с забалансового учета на балансовый учет прав пользования нематериальными активами осуществляется операциями 2021 года в следующем порядке:

«Признание объектов бухгалтерского учета, ранее не признававшихся в составе нематериальных активов и (или) отраженных на забалансовом учете, в составе группы нефинансовых активов согласно СГС «Нематериальные активы» осуществляется операциями 2021 г. по результатам инвентаризации, которая проводится с целью выявления таких объектов бухгалтерского учета.

Расходы на приобретение неисключительных прав, ранее учитываемые на счете 401.50 «Расходы будущих периодов», срок полезного использования которых на 1 января 2021 г. составляет менее 12 месяцев, относятся на финансовый результат первым рабочим днем года применения СГС «Нематериальные активы». Данные расходы не формируют стоимость объекта учета — прав пользования нематериальными активами в соответствии с СГС «Нематериальные активы».

Следовательно, если на 01.01.2021 на счете 401.50 учитываются расходы на приобретение лицензионного права на РИД, срок полезного использования которого меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 г. следующей проводкой:

Д-т 0 401.20 226 К-т 0 401.50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

С 01.01.2021 года неисключительные права пользования на результаты интеллектуальной деятельности более не учитываются на забалансовом счете 01 «Имущество, полученное в пользование», так как приказом Минфина РФ от 14.09.2020 № 198н из описания забалансового счета 01 исключено упоминание о неисключительных правах пользования на результаты интеллектуальной деятельности с 01.01.2021.

Соответственно одновременно со списанием остатка по счету 401 50 необходимо списать соответствующий объект с забалансового счета 01, независимо от того, что срок действия лицензии еще не истек.

Методологами Минфина РФ даны разъяснения на видеоконференции Федерального казначейства по вопросам формирования годовой бюджетной (бухгалтерской) отчетности за 2020 г.:

«Учреждения должны объявить в I кв. 2021 г. инвентаризацию в связи с вступлением в действие Стандарта „Нематериальные активы“.

При проведении инвентаризации определяются оставшиеся на 01.01.2021 сроки полезного использования объектов, учитываемых на счете 01, и соответствующие суммы на счете 401.50.

Сумма списания должна быть зафиксирована в решении комиссии по поступлению и выбытию. Комиссия должна получить документы о том, что право прекращено или заканчивается в срок, или будет продлено, и на этом основании списать остаток по счету 401.50 или принять объект к учету на счет 111.60 — если срок использования больше 12 месяцев. В Решении должно быть зафиксировано, какие права и на что, чтобы определить счет учета. Бухгалтер не является специалистом в области имущественных прав, соответственно должно быть Решение комиссии.

В Решении должно быть указано, например, что это лицензия на программный продукт будет использоваться более 12 месяцев. Срок полезного использования такой-то.

Пока Решения нет, на баланс права пользования НМА не следует поднимать. Их не следует переносить в межотчетный период. Закрываем 2020 год как есть».

Из всего вышесказанного следует: в 2020 г. и в межотчетный период никакие записи по поднятию на баланс неисключительных прав пользования на РИД не формируются.

Соответственно, если срок полезного использования неисключительного права на РИД больше года, расходы будущих периодов формируют стоимость объекта учета — прав пользования НМА, в учете следует оформить следующие проводки:

- формирование фактической стоимости права пользования НМА

Д-т 0 106.60 350 К-т 0 401.50 226

- принятие к учету права пользования НМА в той же сумме

Д-т 0 111.60 350 К-т 0 106.60 350.

Соответствующий объект учета одновременно списывается с забалансового счета 01.

Далее амортизацию следует начислять из оставшегося срока полезного использования.

На бессрочные лицензии амортизация не начисляется, так как п. 26 Стандарта «Нематериальные активы» гласит: «По объектам нематериальных активов с неопределенным сроком полезного использования амортизация не начисляется до момента их реклассификации в подгруппу объектов нематериальных активов с определенным сроком полезного использования.»

Как оформить в «1С»

Рассмотрим примеры бухгалтерских записей, оформляемых в учете и в программе «1С:Бухгалтерия государственного учреждения 8» в 2021 г. по результатам инвентаризации неисключительных лицензий на программные продукты на основании Решения комиссии в Таблице.

Начислена амортизация прав пользования НМА стоимостью до 100 000 руб. включительно в размере 100% первоначальной стоимости

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Автор: Юлия Пыркова,

старший бухгалтер-консультант бюджетного направления Линии консультаций «ГЭНДАЛЬФ»

Покупая компьютерную программу, можно приобрести на нее исключительные либо неисключительные права, — от этого напрямую зависит применяемая схема бухгалтерского и налогового учета. В этой статье мы рассмотрим особенности учета в 1С прав на программные продукты.

- о законодательном порядке учета затрат на неисключительные права;

- как определить срок использования программного продукта;

- каким документом и на каких счетах в 1С отражаются затраты на приобретение программного обеспечения (ПО).

Пошаговая инструкция

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Рассмотрим пошаговую инструкцию оформления примера. PDF

Особенности учета затрат на неисключительные права

Нормативное регулирование

В БУ расходы организации в виде платежей за неисключительные права на использование программ для ЭВМ, баз данных отражаются (п. 39 ПБУ 14/2007):

- в виде фиксированного разового платежа — в составе расходов будущих периодов (РБП) на счете 97.21 «Прочие расходы будущих периодов», подлежат списанию в течение срока действия договора;

- в виде периодических платежей — в составе расходов отчетного периода на дату расчетов.

В НУ неисключительные права на использование программ для ЭВМ, баз данных отражаются в составе косвенных (прочих) расходов в течении срока лицензии (п. 3 ст. 257 НК РФ, пп. 26 п. 1 ст. 264 НК РФ, Письмо Минфина РФ от 31.08.2012 N 03-03-06/2/95, Письмо Минфина от 05.05.2012 N 07-02-06/128, Письмо Минфина РФ от 16.01.2012 N 03-03-06/1/15).

Не рекомендуется единовременно списывать расходы на неисключительное право, хотя ранее Минфин давал такие разъяснения (Письмо Минфина РФ от 07.06.2011 N 03-03-06/1/330, N 03-03-06/1/331).

Срок действия неисключительных прав

Неисключительные права учитываются в течении срока лицензии, указанного в лицензионном договоре. Если срок лицензии не установлен, то считается, что он равен 5 годам (п. 4 ст. 1235 ГК РФ, Письмо Минфина РФ от 23.04.2013 N 03-03-06/1/14039, Письмо Минфина РФ от 16.12.2011 N 03-03-06/1/829).

Если программа приобретается на условиях «упаковочной» лицензии (по договору присоединения), то срок использования необходимо определить самостоятельно исходя из периода получения экономических выгод (п. 19 ПБУ 10/99, Письмо Минфина РФ от 18.03.2014 N 03-03-06/1/11743, Письмо Минфина РФ от 18.03.2013 N 03-03-06/1/8161, Письмо Минфина РФ от 10.09.2012 N 03-03-06/1/476). В этом случае нельзя использовать п. 4 ст. 1235 ГК РФ (Постановление Пленума Верховного Суда РФ N 5, Пленума ВАС РФ N 29 от 26.03.2009).

Аналитика к счету учета затрат на ПО

- если срок списания РБП более 12 месяцев, — в бухгалтерском балансе в разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы»;

- если менее 12 месяцев, — в разделе II «Оборотные активы» по строке 1210 «Запасы» (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина РФ от 29.07.1988 N 34, абз. 2 п. 39 ПБУ 14/2007, Письмо Минфина РФ от 27.01.2012 N 07-02-18/01, Письмо Минфина РФ от 12.01.2012 N 07-02-06/5, Приложение к Письму Минфина РФ от 29.01.2014 N 07-04-18/01).

В программе 1С необходимо ввести аналитику к счету 97.21 субконто Расходы будущих периодов (раздел Справочники — Доходы и расходы — Расходы будущих периодов ) — так называется справочник для учета затрат, подлежащих равномерному списанию. Порядок его заполнения для расходов на ПО следующий:

- Вид для НУ — Прочие;

- Вид актива в балансе — Прочие внеоборотные активы: в нашем примере срок использования более 12 месяцев;

- Сумма — стоимость ПО, списываемая равномерно в течении срока использования, указанного в лицензионном договоре;

- Признание расходов — По месяцам;

- Период списания — период срока использования;

- Счет затрат — счет учета затрат на ПО;

- Статья затрат — статья затрат, по которой отражаются расходы на ПО.

Отражение в учете затрат на приобретение программного обеспечения

Учет затрат на ПО (неисключительное право) отражается документом Поступление (акт, накладная) — Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) .

В документе указывается:

По ссылке Счета учета :

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов — параметры для автоматического равномерного признания затрат на ПО.

Проводки по документу![]()

Документ формирует проводки:

- Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

Учет неисключительного права

- Дт 012 «Неисключительные права на ПО» — на стоимость неисключительного права, полученного в пользование.

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО». PDF

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную .

Списание расходов будущих периодов

Для автоматического ежемесячного учета затрат на ПО необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца .

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

Документ формирует проводку:

- Дт 26 Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на ПО за следующие месяцы до окончания срока использования неисключительного права.

Контроль

Осуществим проверку правильности расчета суммы затрат на ПО программой:

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по расчету ежемесячной суммы расходов на ПО, например, Бухгалтерскую справку.

В 1С можно распечатать бланк расчета ежемесячной суммы затрат на ПО с помощью отчета Справка-расчет списания расходов будущих периодов (в БУ PDF, НУ PDF) в разделе Операции — Закрытие периода — Закрытие месяца — кнопка Справки-расчеты — Списание расходов будущих периодов .

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

...В Письме от 21.06.2021 N 03-04-05/48650 Минфин разъяснил, может ли.

Карточка публикации

(5 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (2)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Личный кабинет

Что касается материалов по теме. Есть обсуждение

Продажа неисключительных прав на лицензионное программное обеспечение в 1С

Если останутся вопросы, то уточните свою ситуацию более подробно в Личном кабинете.

Вы очень хорошо «разжевываете».)

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Вы можете оформить заявку от имени Юр. или Физ. лица Оформить заявкуНажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

[29.10.2021 запись] Пообъектный учет ОС и подходы к определению и пересмотру СПИ

Изменения в 2021 году, о которых нужно знать бухгалтеру

[11.10.2021 запись] Учет ОС по-новому: ФСБУ 6/2020, ФСБУ 26/2020, ФСБУ 25/2018

Срок полезного использования программ 1С Предприятие

Правообладателем программ 1С:Предприятие 8 и 1С:Предприятие 7.7 является ЗАО "1С", который устанавливает срок полезного использования этих программных продуктов два года с момента ввода в эксплуатацию.

Неисключительные права на программы 1С:Предприятие и отражение расходов на приобретение программ 1С в бухучете

Все лицензионные программы 1С Предприятие содержат в комплекте поставки лицензионное соглашение. Для программ 1С:Предприятие 8 лицензионное соглашение расположено рядом с регистрационной карточкой программного продукта. Как правило, лицензионное соглашение и регистрационная карточка напечатаны на бумаге желтого цвета, каждое из которых имеет размер, равный, примерно, трети бумажного листа обычного формата А4. Лицензиатом, по данному лицензионному соглашению, является физическое или юридическое лицо, обладающие программным продуктом, а правообладателем является ЗАО "1С", которое и предоставляет Лицензиату отдельные неисключительные права, описанные в этом лицензионном соглашении.

В соответствии с подпунктом 26 пункта 1 статьи 264 Налогового кодекса Российской Федерации к прочим расходам, связанным с производством и (или) реализацией, относятся расходы, расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам также относятся расходы на приобретение исключительных прав на программы для ЭВМ стоимостью менее 20 000 рублей и обновление программ для ЭВМ и баз данных.

Таким образом, расходы на приобретение неисключительных прав на использование программ для ЭВМ и баз данных независимо от величины этих расходов в целях налогообложения прибыли относятся к прочим расходам. Если правообладателем, установлен срок использования программного продукта, то расходы на его приобретение признаются таковыми равномерно в течение этого срока. (Требования и условия можно найти в пункте 1 статьи 272 Налогового кодекса Российской Федерации).

Итак, при единоразовом платеже за оплату стоимости программного продукта, затраты отражаются как расходы будущих периодов по дебету счета 97 "Расходы будущих периодов", так как приобретенные права на программный продукт являются неисключительными и не могут быть учтены как нематериальный актив. Списание программы 1с на предприятии осуществляется через расходы будущих периодов. Расходы будущих периодов отражаются в составе текущих расходов организации равномерно в течение срока использования программы.

Подобный порядок отражения расходов на программные продукты описан, например, в Письме Департамента налоговой и таможенно-тарифной политики Минфина РФ от 9 августа 2005 г. N 03-03-04/1/156 "О расходах на компьютерные программы". Ознакомиться с текстом письма можно на официальном сайте Министерства Финансов Российской Федерации.

Вопрос клиента: Как в 1С:Бухгалтерия можно контролировать спецодежду (спецоснастку, инвентарь), выданную сотрудникам, в течение срока эксплуатации?

С релиза 3.0.96 в 1С:Бухгалтерия добавлена возможность учитывать сроки полезного использования по спецодежде, спецоснастке и инвентарю выданными сотрудникам, если организация признала имущество Малоценным оборудованием и запасами и списала его стоимость в затраты в момент приобретения .

Добавленный механизм отслеживания сроков использования ТМЦ не влияет на бухгалтерский и налоговый учет.

Если необходимо контролировать спецодежду (спецоснастку, инвентарь) выданную сотрудникам в течение срока ее эксплуатации, то срок полезного использования необходимо указать в карточке номенклатуры для каждой такой позиции.

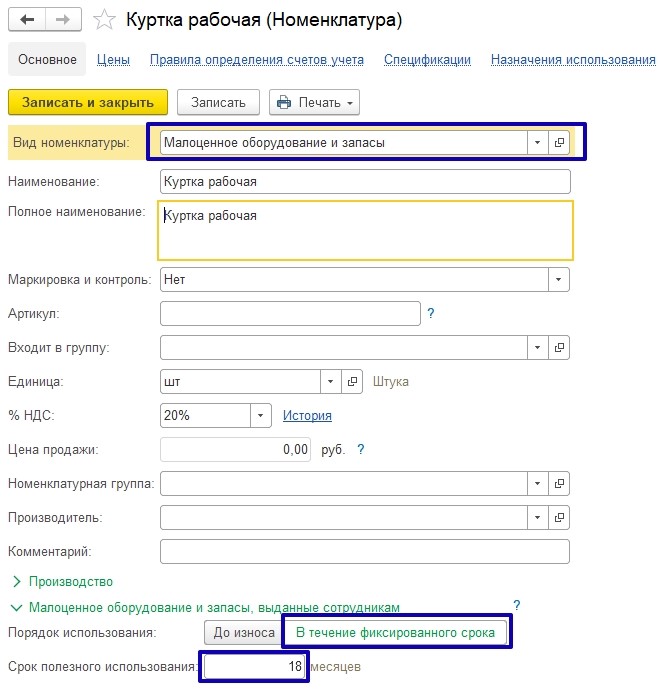

Рассмотрим на примере создания номенклатуры «Куртка рабочая» сроком полезного использования 18 месяцев:

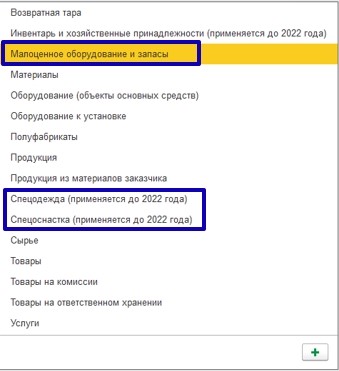

При создании номенклатуры срок полезного использования можно установить для видов номенклатуры: Малоценное оборудование и запасы, Спецодежда (применяется до 2022 года) и Спецоснастка (применяется до 2022 года):

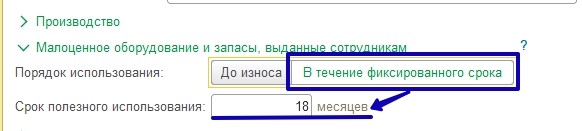

В карточке номенклатуры в разделе Малоценное оборудование и запасы, выданные сотрудникам, нужно установить переключатель > В течение фиксированного срока и в строке Срок полезного использования установить срок использования (в нашем примере – 18 мес.):

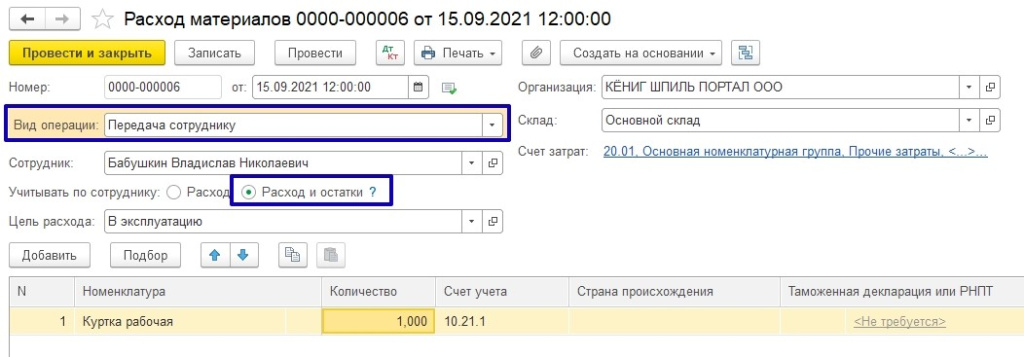

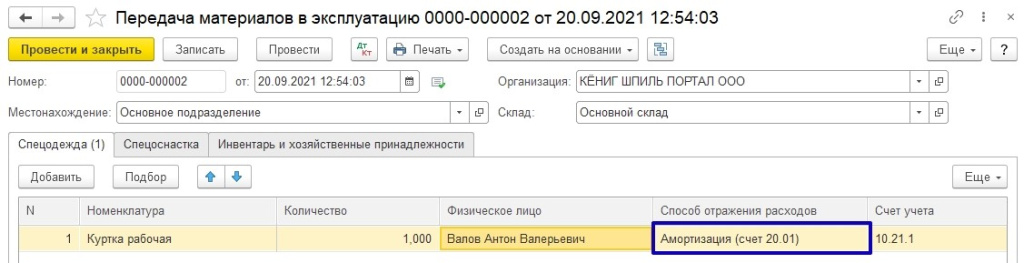

Передачу спецодежды сотруднику можно оформить документами Расход материалов (требование-накладная) или Передача материалов в эксплуатацию.

При использовании документа Расход материалов нужно выбрать вид операции Передача сотруднику, в строке Учитывать по сотруднику установить переключатель Расход и остатки:

Срок эксплуатации программа отсчитывает от даты документа Расход материалов:

В документе Передача материалов в эксплуатацию указываем счет списания спецодежды, срок полезного использования будет отсчитываться от даты документа:

Назначения использования спецодежды и спецоснастки

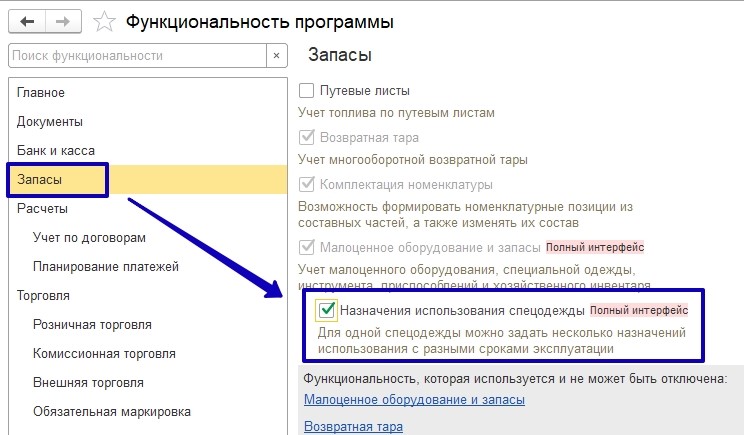

Для одной спецодежды можно задать разные сроки эксплуатации, для этого в Функциональности в разделе Запасы нужно поставить флажок Назначения использования спецодежды (данная функциональность также используется и для спецоснастки):

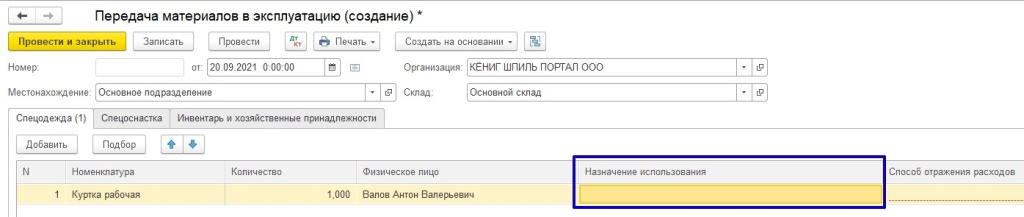

После установленного флажка в документе Передача материалов в эксплуатацию на закладках Спецодежда и Спецоснастка появляется колонка Назначение использования:

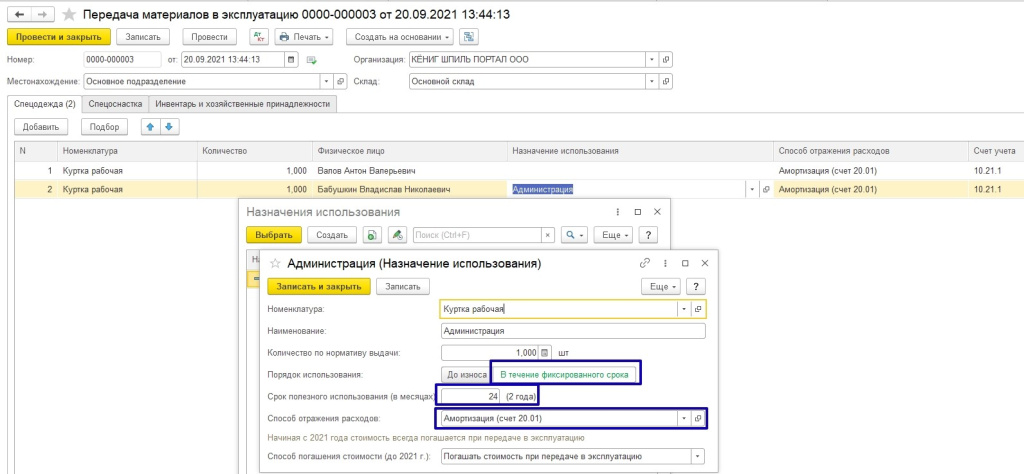

Рассмотрим пример, в котором спецодежда «Куртка рабочая» сотруднику Валову А.В. выдается на 18 месяцев, а сотруднику Бабушкину В.Н. – на 24 месяца.

В документе Передача материалов в эксплуатацию для сотрудника Валов А.В. (срок эксплуатации 18 мес.) строка Назначение использования не заполняется, т.к. срок эксплуатации будет использоваться из карточки номенклатуры.

Для спецодежды со сроком полезного использования, отличным от установленного в карточке номенклатуры (в нашем примере — 24 мес.), в графе Назначение использования по строке Порядок использования нужно выбрать > В течение фиксированного срока, указать срок полезного использования (в месяцах) и способ отражения расходов:

Срок полезного использования предмета отсчитывается от даты документа Передача материалов в эксплуатацию.

Контроль сроков полезного использования

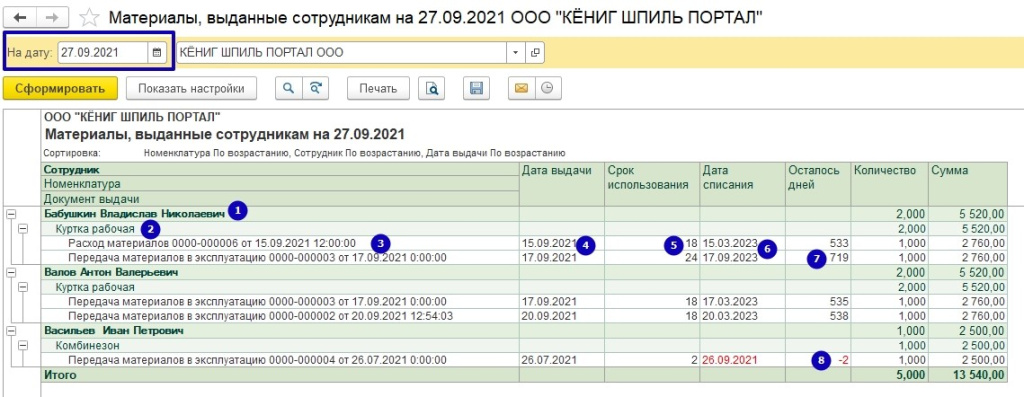

Срок использования считается с момента выдачи инвентаря, спецодежды и спецоснастки сотруднику и контролируется отчетом Материалы, выданные сотрудникам.

Отчет формируется на определенную дату, в разрезе сотрудников (1), номенклатуры (2) и документа выдачи (3).

Также в отчете заполняется:

Дата выдачи (4) — дата документа выдачи (документы Расход материалов, Передача материалов в эксплуатацию);

Срок использования (5), который берется из карточки номенклатуры или назначения использования;

Дата списания (6) — рассчитывается исходя из даты выдачи и срока использования;

Осталось дней (7) — остаток срока на дату отчета, превышение срока отражается красным цветом с минусом (8):

С помощью отчета легко выявить материалы, которые необходимо списать из эксплуатации.

Списание инвентаря и малоценных объектов с истекшим сроком полезного использования оформляется документом Списание материалов из эксплуатации:

Заполнить табличную часть материалами с истекшим сроком полезного использования можно по кнопке Заполнить > По остаткам с истекшим сроком.

Статью подготовила Польникова Анастасия, специалист линии консультаций компании "ИнфоСофт"

Читайте также: