Отчет о движении капитала бланк word

Отчет об изменении капитала — это контрольный документ, который аккумулирует сведения о результатах операций с собственными финансами организации по итогам года. Срок сдачи за 2020 г. — до 31.03.2021.

Отчетность по форме № 3

Отчет по форме № 3 представляет собой финансовую ведомость бухгалтерского учета, входящую в перечень итоговой отчетности (баланс). В приказе Минфина № 66н указано, надо ли заполнять в балансе отчет об изменениях капитала за 2020 год, — да, если организация проводила операции по таким показателям, как собственный и уставный капитал (УК), прибыли и убытки, переоценка имущества и другие в отчетном периоде.

Суммы налогов и взносов в отчетности не учитывают. Анализируя документ, определяют , как производилось движение капитального имущества и ценностей учреждения в разрезе видов (собственный, уставный, резервный, добавочный и т. д.) или конкретных промежутков времени.

Унифицированный бланк утвержден приказом Минфина РФ № 66н от 02.07.2010, имеет закрепленный номер по Общероссийскому классификатору управленческой документации (ОКУД) — 0710004.Из чего состоит отчет

Содержательная часть отчетности включает в себя 3 раздела:

- Движение средств — отражает структуру ресурсов на предприятии и операции, происходившие в течение отчетного периода.

- Корректировки из-за изменений учетной политики и исправлений ошибок.

- Чистые активы — указывает на состояние на начало и конец года.

Все итоговые сведения финансово-хозяйственной деятельности организации распределяются по следующим основным параметрам:

- виды средств (капитала), способы его изменения;

- отчетные периоды (года).

Зачастую при составлении отчетности берется промежуток за 3 года (отчетный и два предыдущих). В отчетности 2020 заполняем сведения за 2020-2018 гг.

Кто и когда подает отчетность

В нормативах Минфина разъясняется, кто должен сдавать отчет об изменениях капитала в 2021 году — форму № 3 ежегодно предоставляют крупные и средние предприятия, организационная структура которых состоит из уставных долей учредителей и собственных акций. Не сдают форму под номером ОКУД 0710004 учреждения, работающие по упрощенной системе налогообложения, представители малого бизнеса, некоммерческие организации.

Форма № 3 подается в территориальные отделения ИФНС и статистические управления в течение трех месяцев по факту окончания отчетного периода, то есть до 31 марта включительно.

Для предоставления сведений в ФНС формат, утвержденный Минфином, используют редко. Налоговая инспекция рекомендует специализированный бланк КНД 0710099, который утвержден в письме от 25.11.2019 № ВД-4-1/24013@.Форму № 3 разрешено подать как в бумажной, так и в электронной форме по специализированным каналам связи. Порядок подачи в 2021 году останется прежним, новостей и изменений по этому вопросу не предвидится.

Как составить отчет

Форма по ОКУД 0710004 формируется строго в соответствии с требованиями, установленными Министерством финансов РФ. Отчет составляют в несколько этапов.

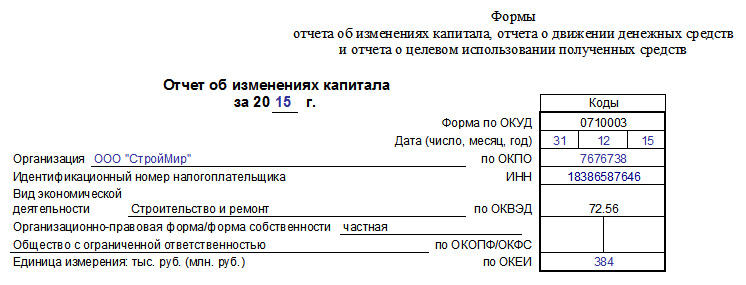

В первую очередь необходимо заполнить титульную часть документа. Для этого в надлежащие строки вносится информация о наименовании предприятия, форма собственности, ИНН, КПП, коды по общероссийским классификаторам, вид деятельности и единица измерения, применяемая в регистре.

Далее заполняются разделы табличной части формы № 3. Порядок заполнения статей отчетности в отношении чистых активов предусмотрен приказом Минфина № 84н от 28.08.2014. Пошаговая инструкция для чайников, как заполнить отчет об изменении капитала за 2020 год:

Отчет о движении денежных средств (ОКУД 0710005)

Применяется - с 1 июня 2019 года

Утверждена - Приказом Минфина России от 02.07.2010 N 66н

Срок сдачи - не позднее трех месяцев после окончания отчетного периода (годовая отчетность)

Внимание! Форма с графой "Код" применяется при представлении формы отчета о движении денежных средств в органы государственной статистики и другие органы исполнительной власти (п. 5 Приказа Минфина России от 02.07.2010 N 66н)

Образец заполнения отчета о движении денежных средств >>>

Материалы по заполнению отчета о движении денежных средств:

- Приказ Минфина России от 02.02.2011 N 11н

- Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности - 2020

- Готовое решение: Как отражать в бухгалтерской отчетности курсовые разницы и денежные потоки в иностранной валюте

- Готовое решение: Как лизингополучателю отражать уплаченные лизинговые платежи в отчете о движении денежных средств

- Готовое решение: Как отражать авансы в отчете о движении денежных средств

- "Годовой отчет - 2020" (под ред. В.И. Мещерякова) ("Агентство бухгалтерской информации", 2020)

- "Годовой отчет 2020" (Крутякова Т.Л.) ("АйСи Групп", 2020)

- "Годовой отчет. Бухгалтерская отчетность для коммерческих организаций - 2020" (под общ. ред. д. э. н. Ю.А. Васильева) ("БиТуБи", 2020)

- "Годовой отчет за 2020 год" (Семенихин В.В.) ("ГроссМедиа", "РОСБУХ", 2020)

- Статья: Как заполнить отчет о движении денежных средств? (Кремова Д.Р.) ("Бухгалтер Крыма: учет в унитарных предприятиях", 2020, N 4)

- Статья: Денежные документы в отчете о движении денежных средств (Моряк Е.Н.) ("Туристические и гостиничные услуги: бухгалтерский учет и налогообложение", 2020, N 2)

Архивные формы отчета о движении денежных средств:

- отчет о движении денежных средств, применявшийся с отчетности за 2015 год до 1 июня 2019 года

Бухгалтерская отчетность – это целый пакет документов, отражающих финансовую деятельность фирмы. В него входит и отчет об изменениях капитала – это своего рода документ-разъяснение, данное к бухгалтерскому балансу.

Кто должен составлять отчет

Заполнение отчета об изменениях капитала входит в обязанность всех компаний, относящихся к сфере среднего и крупного бизнеса. Малые предприятия освобождены от необходимости его оформления, ровно как и организации, работающие к бюджетной сфере, а также в области страхования и кредитования.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Когда и куда подавать документ

Отчет об изменениях капитала носит регулярный характер, и датой его составления является последний день (по календарю) в отчетном периоде. Сдавать его надо в местные территориальные налоговые органы и органы статистики (с 2013 года эта обязанность прописана в законе) в течение 90 дней (по календарю) с момента начала нового года.

Правила составления отчета

Данный отчет имеет унифицированную стандартную форму, рекомендованную к применению. Бланк можно расширять и дополнять, исходя из потребностей предприятия. Документ содержит:

- реквизиты компании,

- подробные сведения о движении трех видов капитала:

- добавочного,

- резервного,

- уставного,

- данные о доле собственных акций компании,

- коррективы, вызванные изменениями в учетной политике фирмы,

- информация об изменениях величины нераспределенного дохода и непокрытых убытков организации и т.д.

Также отчет должен быть в обязательном порядке подписан руководителем компании с обозначением даты его составления.

Особое внимание при заполнении бланка следует обратить на следующие моменты: вносить информацию об изменениях капитала нужно как за последний отчетный период, так и за два предшествующих.

Кроме того, при составлении отчета нельзя забывать о том, что в круглые скобки вписываются вычитаемые или отрицательные значения, а единицами измерения могут быть как миллионы, так и тысячи рублей.

На сегодняшний день отчет может быть создан и передан в ИФНС в электронном или в бумажном видах.

Допускать ошибки в этом документе нельзя, поэтому после заполнения его нужно очень тщательно проверять и, если какая-то неточность или оплошность все же случилась, лучше оформить новый бланк.

Пример заполнения отчета об изменениях капитала

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

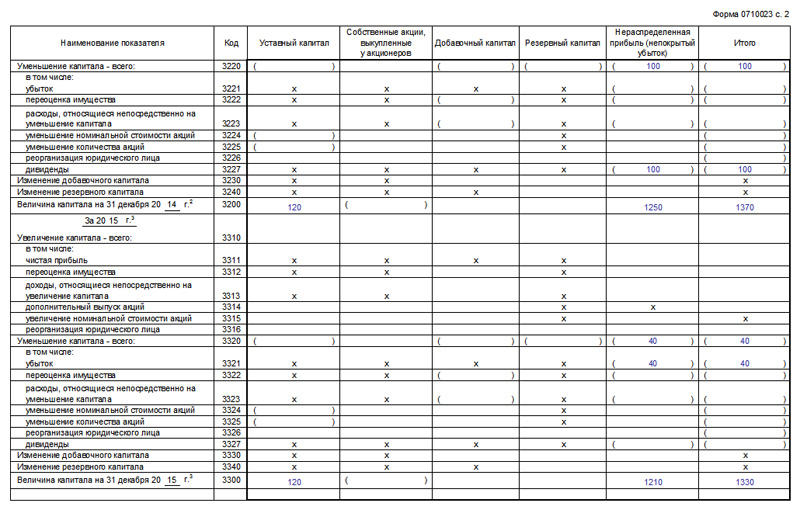

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

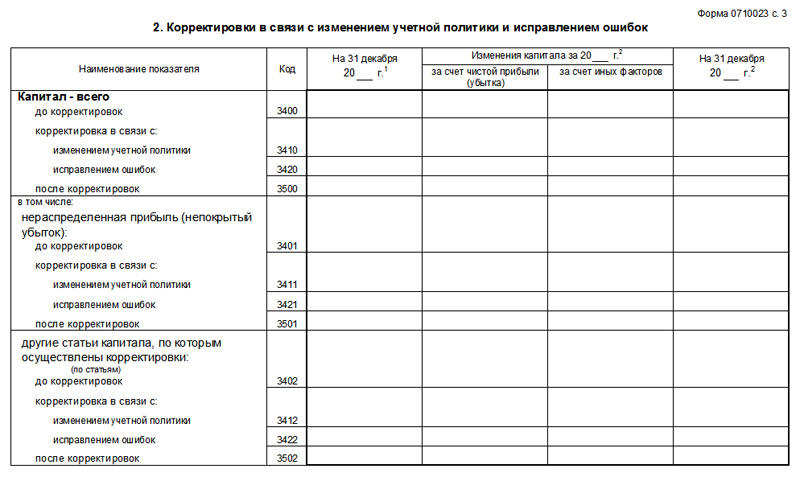

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Чтобы отразить движение средств предприятия формируется отчет об изменениях капитала. Хотя документ является одной из обязательных форм отчетности, его заполнение не требуется от субъектов малого бизнеса и некоммерческих организаций. Он включает три раздела. В конце статьи можно скачать примерный бланк.

Как выглядит отчет

В отчет данные вносятся следующим образом:

- столбцы содержат составные части капитала, а именно: уставный, резервный, добавочный капиталы, прибыль, акции;

- в строках указывается, как изменялся капитал в результате операций, проводимых в течение отчетного периода, и сколько составляет остаток.

Отчет об изменениях капитала отличается от основных форм бухгалтерского учета (отчета о прибылях и убытках, а также бухгалтерского баланса) по следующим критериям:

- отчетный период составляет год, ежеквартально представлять документ не нужно;

- заполнение не обязательно для малого бизнеса и некоммерческих организаций.

Из чего состоит форма

Форма отчета состоит из трех разделов.

- «Движения капитала». Этот раздел представляет собой таблицу. По строкам обозначены показатели (например, остаток средств на 1 января, приходы, расходы). В столбцах указаны данные по разделам для уставного капитала, а также для добавочного и резервного. Следующий столбец содержит данные по собственным акциям и нераспределенной прибыли. Заключительный озаглавлен «Итого».

- «Корректировки в связи с изменением учетной политики и исправлением ошибок». Форма содержит поля для ввода показателей за три года. Благодаря такому наглядному представлению их легко сопоставить между собой. Однако если учетная политика предприятия подвергалась существенным изменениям или ранее были допущены неточности, может обнаружиться расхождение. В таком случае придется подкорректировать значения за предыдущие года в согласии с действующей на данный момент учетной политикой. При этом не нужно изменять сведения, которые содержит форма за прошлый отчетный период. Во втором разделе указывается сумма капитала до корректировки, затем размер поправки, применяется корректировка и вводится итоговое значение.

- «Чистые активы». Это значение отражает стоимость имущества предприятия. Она находится из разности активов, принадлежащих компании, и ее задолженностей. В этот раздел отчета вписываются размеры чистых активов по состоянию на 31 декабря отчетного года и данные для двух предыдущих лет.

Все чистые активы делят на две основные группы: внеоборотные и оборотные. К внеоборотным относят основные средства, нематериальные активы, объекты незаконченного строительства, вложения в материальные ценности для получения дохода, финансовые вложения на длительный срок и прочее. Они вносятся в первый раздел бухгалтерского баланса. Среди оборотных можно перечислить запасы, денежные средства, НДС по полученным ценностям, дебиторскую задолженность, финансовые вложения на короткий срок. Им отведен второй раздел бухгалтерского баланса.

Правила заполнения

Все правила, касающиеся порядка заполнения документа, содержатся в приказе Минфина №66н от 02.07.2010 года. Уточнения внесены в приказе №57н от 06.04.2015 года. Можно перечислить следующие основные моменты, как заполняется форма, которую можно скачать далее:

- отчет об изменении капитала в обязательном порядке подписывается руководителем предприятия;

- ставить подпись главного бухгалтера не требуется;

- в строках вверху отчета указываются те же данные, что и в книге «Сведения об организации»;

- отчетный период вносится в раздел «Для отчетов» книги «Сведения об организации»;

- все суммы указываются в рублях в тысячах или в миллионах;

- суммы в отчете округляют. На практике сначала подсчитывают сумму остатков, затем делят на 1000.

Какая информация должна содержаться в отчете

Заполняя отчет, компании нужно отразить чистую прибыль за отчетный период (или убыток, если расходы больше). Показываются значения всех приходных и расходных операций, изменения в учетной политике и приводятся корректировки в соответствии с ней.

Форма, которую можно скачать ниже, содержит следующие значения:

- Размер капитала в начале отчетного года.

- Суммарное увеличение капитала. Сюда включаются все процессы, в том числе переоценка имущества предприятия или его увеличение, выпуск новых акций, реорганизация компании в результате присоединения другого юридического лица. Также учитываются доходы, которые напрямую влияют на увеличение капитала.

- Суммарное уменьшение капитала. К этому могут приводить снижение количества или стоимости акций компании, ее реорганизация в результате выделения другого юридического лица. Сюда входят те расходы, которые напрямую влияют на уменьшение капитала.

- Размер капитала в конце отчетного года.

Отчет об изменениях капитала составляется по установленной форме №3 (скачать можно ниже). Она состоит из трех разделов, в которых последовательно указываются данные о состоянии и движениях капитала, вносятся корректировки в соответствии с изменениями учетной политики и отражаются размеры чистых активов. Документ входит в перечень обязательных форм бухгалтерской отчетности. Он заполняется ежегодно. Данные в нем указываются за отчетный период и за два года, которые ему предшествуют. Бланк дает возможность сопоставить эти показатели и выявить несоответствия. Далее можно скачать примерный образец.

Читайте также: