Операции учета ндфл в 1с зуп как заполнить

В этой статье речь пойдет об отражении в 1С: Бухгалтерии предприятия 8 НДФЛ с доходов, не являющихся заработной платой сотрудников. Такие операции бывают во многих организациях, и очень часто бухгалтер, сделав необходимые проводки по удержанию налога, удивляется: "Почему же сумма не попадает в справки 2-НДФЛ? Может, не хватает какой-то галочки?". Вот о том, чего программе не хватает в таком случае, мы и поговорим в данной статье.

Итак, в каких же ситуациях необходимо удерживать НДФЛ с доходов, не являющихся зарплатой?

1) В случае аренды имущества у физических лиц

Этот пункт несколько спорен с нормативной точки зрения, т.к. иногда я встречаю мнение, что НДФЛ в данном случае исчислять не нужно. Не буду вдаваться в законодательные тонкости, их тут предостаточно, просто поговорим именно об отражении в программе данной ситуации, в том случае, если вы решили НДФЛ удержать (в пользу такой позиции говорит, например, письмо Минфина России от 07.03.2014 № 03-04-06/10173).

2) В случае предоставления сотруднику беспроцентного займа (или займа с процентной ставкой, ниже 2/3 от ставки рефинансирования ЦБ РФ)

В данном случае сотрудник получает материальную выгоду от экономии на процентах за пользование заемными средствами (пп. 1 п. 2 ст. 212 НК РФ), которая облагается НДФЛ по ставке 35%.

3) И наоборот, в том случае, если организация получила процентный заем, например, от учредителя , с суммы дохода физлица в виде процентов нужно исчислить НДФЛ по ставке 13%.

4) НДФЛ с доходов в виде дивидендов также необходимо удерживать и отражать в 2-НДФЛ.

Это всего лишь несколько достаточно популярных примеров, на самом деле ситуаций в жизни может быть намного больше, но смысл операций будет аналогичен рассмотренными примерам.

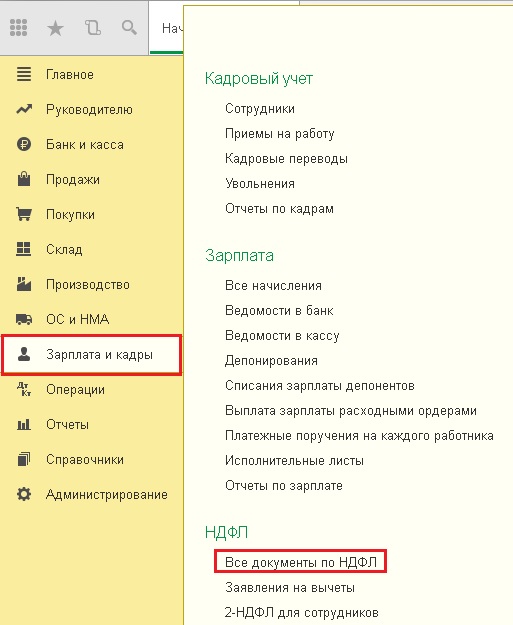

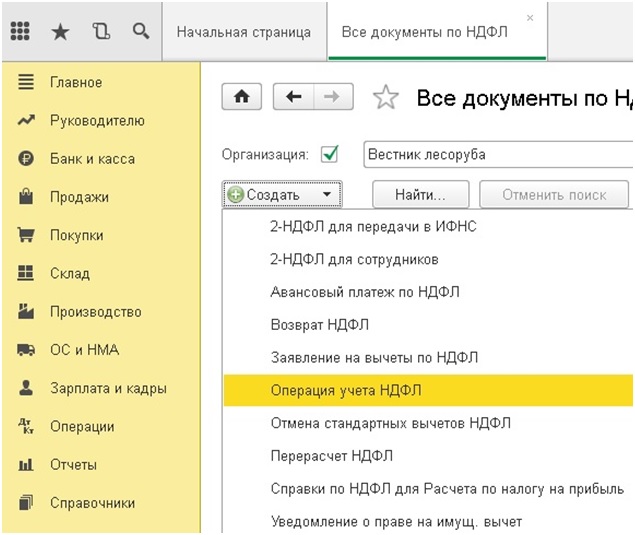

В открывшемся окне нажимаем кнопку "Создать" и выбираем "Операция учета НДФЛ".

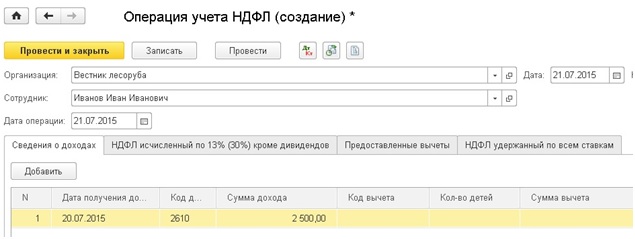

Создается новый документ, в шапке которого необходимо заполнить поля "Организация", "Сотрудник" и "Дата операции". Несмотря на то, что поле называется "Сотрудник", выбор осуществляется из справочника "Физические лица", поэтому в данном случае можно выбрать человека, не принятого на работу в организацию.

В табличной части документа есть 4 закладки. Первую "Сведения о доходах" необходимо заполнять для каждого из примеров, перечисленных в начале статьи. Выбираем дату получения дохода и его код (я буду выбирать код 2610 - "Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами"), указываем сумму.

В том случае, если на полученный доход могут распространяться какие-либо вычеты и человек имеет на них право, необходимо внести информацию об этом в соответствующие колонки (тут программа вас проконтролирует и позволит это сделать не для всех кодов, например, для кода 1010 (дивиденды) возможен код вычета 610).

Если вы работаете с НДФЛ, исчисленным с дивидендов, необходимо также заполнить колонку "НДФЛ, исч. по дивидендам, ставкам 9%, 35%". В нашем случае эта колонка также должна быть заполнена, т.к. НДФЛ с материальной выгоды рассчитывается по ставке 35%.

В колонке Включать в декл. по прибыли по умолчанию флажок не установлен и суммы попадут в справку 2-НДФЛ для передачи в налоговый орган. Если флажок установить, то данные попадут в документ Справки по НДФЛ для Расчета по налогу на прибыль для заполнения Приложения № 2 к Декларации по налогу на прибыль.

Следующая вкладка - "НДФЛ исчисленный по 13% (30%) кроме дивидендов" заполняется, например, в случае аренды имущества у физических лиц или при удержании НДФЛ с доходов в виде процентов по займам, т.е. НДФЛ по ставке 13% (или 30% для нерезидентов). В таблице необходимо указать месяц получения дохода и сумму налога. В том случае, если доход был получен в обособленном подразделении организации, соответствующая колонка также должна быть заполнена.

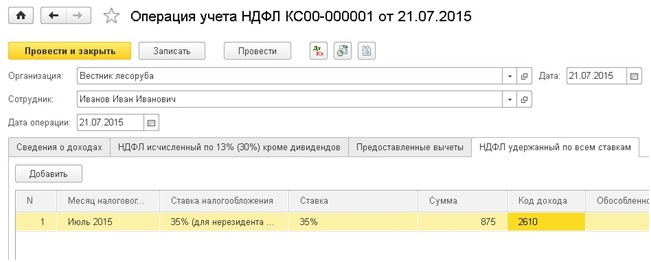

Еще обязательна к заполнению для всех рассмотренных случаев вкладка "НДФЛ удержанный по всем ставкам". В справке 2-НДФЛ есть специальное поле, включающее информацию об удержанных суммах НДФЛ. Для того, чтобы оно заполнилось, необходимо внести информацию на данную закладку.

Выбираем месяц получения дохода, указываем ставку, сумму НДФЛ и код дохода.

После проведения документа можно попробовать сформировать справку 2-НДФЛ и проверить корректность отражения данных.

Оперативно настроим работу с НДФЛ в 1С:ЗУП. Без предоплаты. Гарантия 12 месяцев.

Протестируйте качество нашей работы - первая консультация бесплатно!

Сервис для самообслуживания сотрудников: зарплата, справки, отпуска, отсутствия, профиль и т.д. Легко интегрируется с 1С:ЗУП!

Сегодня мы рассмотрим, что – какие инструменты и функционал, имеет программа 1С для исчисления с НДФЛ и его корректного отражения в налоговом учете.

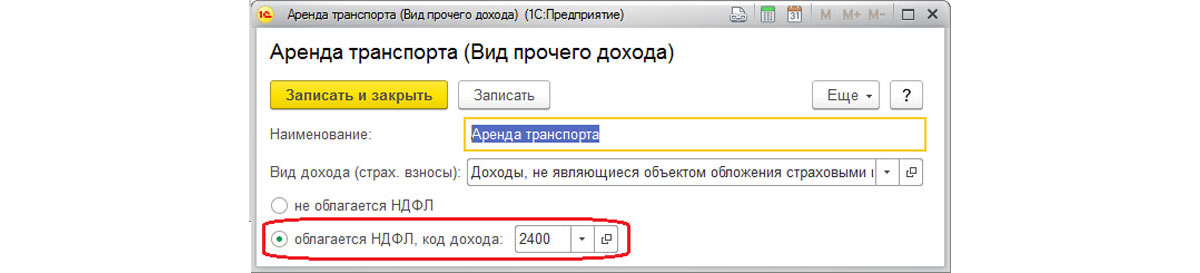

Порядок обложения налогом вводится при настройке вида расчета

Код с Рис.1 можно выбрать в «Видах доходов НДФЛ», где каждому элементу присвоен процент налогообложения и указано, относится ли он к оплате труда.

Категория дохода позволяет уточнить дату его получения в ведомости, которая была указана первоначально в расчетном документе. Для указания порядка расчета налога на доход уволенных работников в одноименном справочнике выбирается порядок расчета.

Для указания варианта расчета налогов для других доходов физлиц также используются соответствующие справочники.

Можно обозначить код дохода непосредственно в поле документа.

Вычеты хранятся в «Видах вычетов НДФЛ». Если у вас есть дополнительные вопросы, достаточно обратиться к нашим специалистам, они оперативно помогут настроить корректный расчет НДФЛ в 1С:ЗУП.

Авансовые платежи по налогу по иностранным гражданам фиксируются одноименным документом «Авансовые платежи по НДФЛ». Заявление о правомерности зачета аванса расположено в «1С-Отчетность».

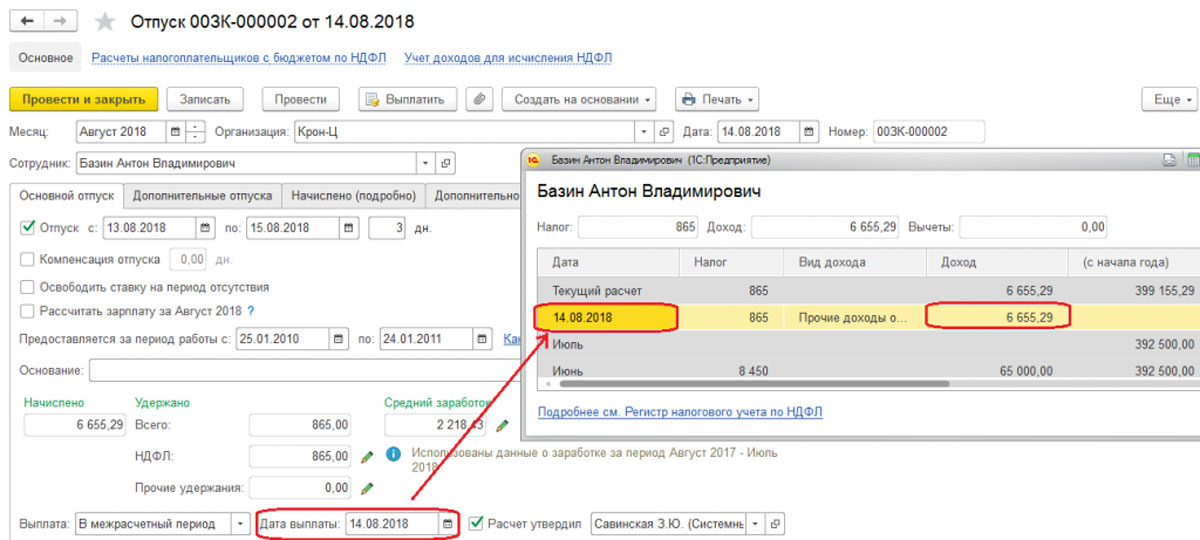

В регистры учета НДФЛ в 1С 8.3 расчетными документами фиксируется налогооблагаемая база и исчисленный налог, который определяется на дату фактического получения дохода.

Налог со всевозможных пособий, отпускных и других межрасчетных оплат в документах отображается сразу на планируемую дату оплаты.

Фактическое получение дохода для видов расчета, в коде дохода которых указано «Соответствует оплате труда», датируется последним днем месяца начисления или числом увольнения.

Доход фиксируется в «Начислении…», «Премии» и др.

Удержанный налог фиксируется в зарплатных документах.

Удержание налога датируется числом выплаты, проставленным в зарплатной ведомости. Фактическая дата выплаты фиксируется еще и документами «Подтверждение выплаты доходов», «Подтверждение зачисления зарплаты».

При расчете удержания заполняется документ-основание, по которому фиксируется сумма дохода, которая впоследствии учитывается в строке 130 в отчете 6-НДФЛ.

Для отображения в отчетах перечисленный налог отображается в ведомости на выплату зарплаты при указании признака «Налог вместе с зарплатой» или отдельной формой «Перечисления в бюджет». При этом срок перечисления обусловлен видом дохода. Крайний срок регистрируется в системе при удержании и используется при составлении отчета 6-НДФЛ.

Для анализа НДФЛ существуют следующие отчеты:

- Помесячная аналитика;

- Регистр налогового учета по НДФЛ;

- Сводная 2-НДФЛ.

Если в ЗУП необходимо перерасчитать налог по каким-либо причинам, то используют документ «Перерасчет налога на доходы физлиц», расположенный в меню «Налоги и взносы». Здесь налог пересчитывается с начала налогового периода, указанного здесь же.

Для корректировки учета рассматриваемого вида налога в 1С ЗУП используется специализированный документ «Операция учета НДФЛ». Он позволяет редактировать налоговые регистры:

- Вычеты, предост. по уведомлению НО;

- Предоставленные стандартные и социальные вычеты;

- Расчеты налоговых агентов/налогоплательщиков с бюджетом по НДФЛ;

- Учет доходов для расчета НДФЛ.

Стандартные вычеты вводятся в систему документом «Заявление на вычеты по НДФЛ». Порядок подсчета стандартных вычетов задается в настройках учетной политике в карточке организации: имущественные – в «Уведомлении НО о праве на вычеты», профессиональные – в «Акте приемки выполненных работ», «Договоре авторского заказа».

Сервисы для простой работы с НДФЛ

Сервис для самообслуживания сотрудников

Запрос в отделе кадров справок, включая НДФЛ, выбор форм, проверка данных. Легко интегрируется с ЗУП

Сопровождение ведения кадрового учета в 1С

Поддержка вашей работы в программе, регулярные консультации, помощь в настройках и устранении ошибок.

Если по сотруднику излишне удержан налог, то в текущем периоде по нему он рассчитается с «минусом». В случае, когда за текущий месяц его общая сумма по сотруднику отрицательная, он не будет удержан и не будет приниматься к зачету в счет будущих платежей. В расчетных документах НДФЛ к зачету можно увидеть на вкладке «Корректировки выплаты». В следующем периоде система автоматом уменьшит удержанный налог на сумму корректировки, но можно и возвратить налог с помощью «Возврата».

Корректный учет НДФЛ в системе зависит от правильности заполнения регистрации в налоговом органе в карточке подразделения/организации. По регистрации в налоговом органе собираются соответствующие отчеты в ЗУП. На базе срока выдачи дохода рассчитывают крайнюю дату перечисления, которая отображается в регистрах при проводке.

Система не только для расчета зарплаты: анализ ФОТ, расчет KPI, исчисления налогов и взносов, сдача регламентированной отчетности.

Протестируйте качество нашей работы - первая консультация бесплатно!

Выделенная линия консультаций. Service Desk для контроля задач. Закажите первую услугу бесплатно!

Все организации и ИП, производящие выплаты в пользу своих работников по трудовым договорам, договорам гражданско-правового характера, а также физическим лицам, не являющимся их сотрудниками, должны исчислять налог на доходы физических лиц (НДФЛ) с выплат, удерживать НДФЛ, перечислять НДФЛ в бюджет (выступать в качестве налогового агента) и собирать необходимую отчетность.

Данная статья посвящена реализации функции учета НДФЛ на примере системы 1С ЗУП 8.3.

Для начала работы в системе, а также для дальнейшего корректного учета НДФЛ и автоматического формирования отчетности, необходимо произвести определенные настройки. Начать нужно с введения данных о регистрации организации и обособленных подразделений, если они есть, в налоговом органе (ИФНС), поскольку это очень важно для корректного формирования регламентированной отчетности по НДФЛ.

Очень внимательно нужно отнестись к заполнению реквизита «Сведения о регистрации действуют с:» (п.6 рис.1), т.к. некорректное указание даты может привести к невозможности автоматического формирования отчетности по НДФЛ.

Если у компании есть обособленные подразделения, выделенные на отдельный баланс, то организация обязана предоставлять отчетность, а также уплачивать НДФЛ по месту постановки на учет каждого такого обособленного подразделения. Для этого создается отдельная запись в справочнике «Организация» для каждого подразделения, отметить (на шаге 7 рис.1), что это филиал (обособленное подразделение), и заполнить шаги 4-6.

Прочие настройки, влияющие на учет НДФЛ, находятся в «Учетной политике организации».

Настройка удержания НДФЛ при межрасчетных начислениях с авансом:

- Удерживать налог (рекомендовано);

- Указывать в документе необходимость удержания налога при выплате с авансом.

При выборе второго варианта, в документе по проведению командировок в межрасчет можно будет выбрать – нужно ли рассчитывать НДФЛ в межрасчет или сделать это вместе с зарплатой.

Применение стандартных вычетов:

- Нарастающим итогом в течение налогового периода;

- В пределах месячного дохода налогоплательщика.

С точки зрения налогового законодательства корректнее применять вычет нарастающим итогом с начала года. Второй вариант предусмотрен для случаев, когда у сотрудника сумма положенного вычета превышает его доход.

Правила обложения НДФЛ всех доходов физических лиц в системе задаются для справочников «Начисления» и «Сотрудники».

Настройка обложения НДФЛ для различных начислений в системе

Настройку необходимо задавать в каждом виде начисления.

Следующая настройка, которая влияет на расчет НДФЛ – это налоговый статус физического лица. Настройка определяет ставку НДФЛ. Согласно законодательству РФ налоговые резиденты обязаны уплачивать 13% от своего дохода, налоговые нерезиденты – 30% Налоговым резидентом считается физическое лицо, которое находилось на территории РФ 183 и более дней в налоговом периоде. ИНН проставляется прямо в карточке работника.

Для граждан РФ по умолчанию устанавливается статус «Резидент». Изменить налоговый статус можно в карточке сотрудника.

Также налоговым кодексом РФ предусмотрены другие налоговые ставки для определенных видов дохода, например: призы и материальная выгода – 30 и 35%, дивиденды – 13 и 15%, в зависимости от налогового статуса физлица. Эти виды начислений предопределены программой, для них существуют специальные документы, в которых уже прописана правильная ставка НДФЛ.

Также на расчет НДФЛ влияют налоговые вычеты. Вычеты заводятся в карточке физлица по ссылке «Налог на доходы» и бывают разных видов. Более подробно об этом читайте в следующей статье.

При нажатии на ссылку «Налог на доходы» появится диалоговая форма для ввода параметров, согласно которым производится начисление НДФЛ в 1С.

В диалоговой форме ввода параметров, согласно которым будет реализовано начисление НДФЛ в 1С, можно ввести информацию:

- Статус налогоплательщика (резидент, нерезидент, пр.) и дату, с которой он установлен;

- Информацию об уведомлении на авансовые платежи по патентам (номер уведомления, дата уведомления, налоговый период и код ИФНС);

- Доходы с предыдущего места работы;

- Заявления на стандартные налоговые вычеты;

- Уведомления налогового органа о праве на вычет (имущественные и социальные налоговые вычеты);

- В ЗУП порядок учета НДФЛ для начислений производится на закладке «Налоги, взносы, бухучет».

Для начисления указываются:

- Облагается или не облагается данное начисление НДФЛ;

- Код дохода.

Для программы «1С:Бухгалтерия» порядок учета НДФЛ начислений производится непосредственно в карточке начисления.

Для корректного начисления НДФЛ требуется установка всех законодательно регламентированных значений – размеров вычетов по НДФЛ.

Установка законодательно установленных значений для программы 1С:ЗУП производится в режиме «Настройка», команда «Редактирование законодательных значений». Для программы 1С:Бухгалтерия установка значений вычетов по НДФЛ производится в режиме «Администрирование», команда «Параметры учета», ссылка «Настройка зарплаты».

Начисление НДФЛ в 1С 8.3 производится документами «Начисление зарплаты и взносов» (для ЗУП) и «Начисление зарплаты» (для программы 1С Бухгалтерия). После нажатия на кнопку «Заполнить» в табличной части документов можно увидеть суммы начисленного НДФЛ в разрезе сотрудников, видов доходов, мест получения дохода (подразделений) и дат получения дохода.

Кроме того, начисление НДФЛ для работников и физических лиц, получающих доходы от предприятия, может быть проведено другими документами. В рассматриваемых нами программах такими документами являются «Отпуск» и «Увольнение». ЗУП имеет больше функций, чем «Бухгалтерия», поэтому операции по начислению НДФЛ могут быть проведены документами «Разовое начисление», «Премия», «Простой сотрудников», «Командировка», «Материальная помощь», «Оплата дней по уходу за детьми-инвалидами», «Отсутствие с сохранением оплаты», «Увольнение», «Выплата бывшим сотрудникам», «Начисление прочих доходов», «Начисление по договорам», «Дивиденды», «Доход в натуральной форме», «Приз, подарок».

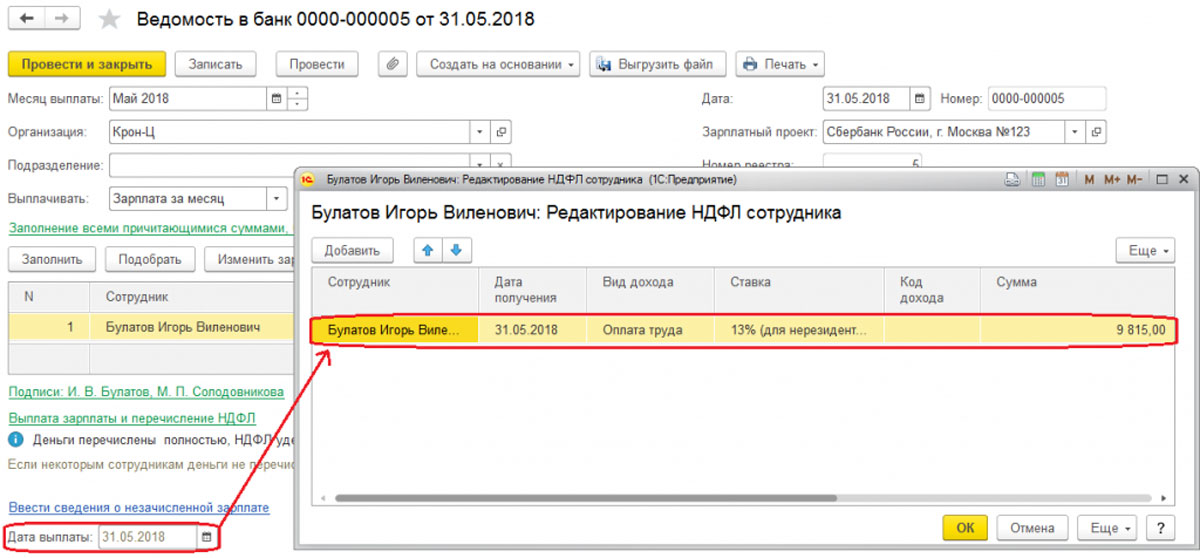

Удержание НДФЛ в 1С 8.3 регистрируется при выплате доходов. В ЗУП для регистрации выплаты доходов используются документы «Ведомость через раздатчика», «Ведомость в банк», «Ведомость в кассу», «Ведомость на счета».

После нажатия на кнопку заполнить, в вышеуказанных документах появится информации о сотрудниках организации, сумме заработной платы к выплате и сумме НДФЛ к перечислению. Сумма зарплаты к выплате определяется как разность между начисленной заработной платы и суммой исчисленного НДФЛ.

В программах 1С 8.3 предусмотрена возможность формирования отчетности по НДФЛ:

- Сведения о доходах физлиц по форме 2-НДФЛ;

- Расчет сумм налога на доходы физлиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Отправка вышеуказанных отчетов в Федеральную налоговую службу прямо из программы возможна при помощи сервиса «1С-Отчетность».

В этой статье речь пойдет об отражении в 1С: Бухгалтерии предприятия 8 НДФЛ с доходов, не являющихся заработной платой сотрудников. Такие операции бывают во многих организациях, и очень часто бухгалтер, сделав необходимые проводки по удержанию налога, удивляется: "Почему же сумма не попадает в справки 2-НДФЛ? Может, не хватает какой-то галочки?". Вот о том, чего программе не хватает в таком случае, мы и поговорим в данной статье.

Итак, в каких же ситуациях необходимо удерживать НДФЛ с доходов, не являющихся зарплатой?

1) В случае аренды имущества у физических лиц

Этот пункт несколько спорен с нормативной точки зрения, т.к. иногда я встречаю мнение, что НДФЛ в данном случае исчислять не нужно. Не буду вдаваться в законодательные тонкости, их тут предостаточно, просто поговорим именно об отражении в программе данной ситуации, в том случае, если вы решили НДФЛ удержать (в пользу такой позиции говорит, например, письмо Минфина России от 07.03.2014 № 03-04-06/10173).

2) В случае предоставления сотруднику беспроцентного займа (или займа с процентной ставкой, ниже 2/3 от ставки рефинансирования ЦБ РФ)

В данном случае сотрудник получает материальную выгоду от экономии на процентах за пользование заемными средствами (пп. 1 п. 2 ст. 212 НК РФ), которая облагается НДФЛ по ставке 35%.

3) И наоборот, в том случае, если организация получила процентный заем, например, от учредителя , с суммы дохода физлица в виде процентов нужно исчислить НДФЛ по ставке 13%.

4) НДФЛ с доходов в виде дивидендов также необходимо удерживать и отражать в 2-НДФЛ.

Это всего лишь несколько достаточно популярных примеров, на самом деле ситуаций в жизни может быть намного больше, но смысл операций будет аналогичен рассмотренными примерам.

В открывшемся окне нажимаем кнопку "Создать" и выбираем "Операция учета НДФЛ".

Создается новый документ, в шапке которого необходимо заполнить поля "Организация", "Сотрудник" и "Дата операции". Несмотря на то, что поле называется "Сотрудник", выбор осуществляется из справочника "Физические лица", поэтому в данном случае можно выбрать человека, не принятого на работу в организацию.

В табличной части документа есть 4 закладки. Первую "Сведения о доходах" необходимо заполнять для каждого из примеров, перечисленных в начале статьи. Выбираем дату получения дохода и его код (я буду выбирать код 2610 - "Материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами"), указываем сумму.

В том случае, если на полученный доход могут распространяться какие-либо вычеты и человек имеет на них право, необходимо внести информацию об этом в соответствующие колонки (тут программа вас проконтролирует и позволит это сделать не для всех кодов, например, для кода 1010 (дивиденды) возможен код вычета 610).

Если вы работаете с НДФЛ, исчисленным с дивидендов, необходимо также заполнить колонку "НДФЛ, исч. по дивидендам, ставкам 9%, 35%". В нашем случае эта колонка также должна быть заполнена, т.к. НДФЛ с материальной выгоды рассчитывается по ставке 35%.

В колонке Включать в декл. по прибыли по умолчанию флажок не установлен и суммы попадут в справку 2-НДФЛ для передачи в налоговый орган. Если флажок установить, то данные попадут в документ Справки по НДФЛ для Расчета по налогу на прибыль для заполнения Приложения № 2 к Декларации по налогу на прибыль.

Следующая вкладка - "НДФЛ исчисленный по 13% (30%) кроме дивидендов" заполняется, например, в случае аренды имущества у физических лиц или при удержании НДФЛ с доходов в виде процентов по займам, т.е. НДФЛ по ставке 13% (или 30% для нерезидентов). В таблице необходимо указать месяц получения дохода и сумму налога. В том случае, если доход был получен в обособленном подразделении организации, соответствующая колонка также должна быть заполнена.

Еще обязательна к заполнению для всех рассмотренных случаев вкладка "НДФЛ удержанный по всем ставкам". В справке 2-НДФЛ есть специальное поле, включающее информацию об удержанных суммах НДФЛ. Для того, чтобы оно заполнилось, необходимо внести информацию на данную закладку.

Выбираем месяц получения дохода, указываем ставку, сумму НДФЛ и код дохода.

После проведения документа можно попробовать сформировать справку 2-НДФЛ и проверить корректность отражения данных.

Читайте также: