Нет дохода к выплате или возникла переплата по сотруднику в 1с

Появление надписи «НДФЛ к зачету в счет будущих платежей» в расчетном листе довольно часто вызывает вопросы у пользователей 1С 8.3 ЗУП. Также вызывают вопросы данные на вкладке Корректировки выплаты документа Начисление зарплаты и взносов . Рассмотрим, как эти сведения связаны между собой и по какой причине возникают.

Почему возникает НДФЛ к зачету в счет будущих платежей

НДФЛ к зачету в счет будущих платежей возникает, если по итогам расчета исчисленного НДФЛ он получается отрицательным. Это может происходить из-за применения вычетов задним числом или сторнирования доходов. Рассмотрим на примере возникновение такого отрицательного исчисленного НДФЛ.

Что означают записи на вкладке «Корректировка выплаты»

Возникший отрицательный исчисленный НДФЛ должен быть возвращен сотруднику. Это может быть сделано двумя способами:

- Зачет в счет будущих платежей – т.е. при удержании НДФЛ в следующих месяцах НДФЛ исчисленный в этом следующем месяце будет уменьшен на сумму текущего отрицательного НДФЛ;

- Выполнить возврат НДФЛ – в программе для этого необходимо ввести документ Возврат НДФЛ ( Налоги и взносы – Возврат НДФЛ ) и при заполнении документа Ведомость… сумма к выплате будет увеличена на сумму этого отрицательного НДФЛ.

В любом случае сразу после появления отрицательного исчисленного НДФЛ он должен быть исключен из той суммы, которая по итогам месяца выплачивается сотруднику. Поэтому на вкладке Корректировка выплаты документа Начисление зарплаты и взносов появляется запись на ту же сумму, что и отрицательный НДФЛ, чтобы она не была выплачена сотрудника без ввода документа Возврат НДФЛ .

В нашем примере по сотруднику Суворову Н.П. в феврале возник отрицательный исчисленный НДФЛ в размере -338 руб. На эту же сумму появилась запись с минусом на вкладке Корректировка выплаты :

В феврале сотруднику было начислено 9 000 руб. Документ Возврат НДФЛ не вводился. В результате в Ведомость… к выплате этому сотруднику будет заполнено ровно 9 000 руб. (если бы на вкладке Корректировка выплаты не возникало этой записи, то к выплате загрузилось бы 9 338 руб. даже без ввода документа Возврат НДФЛ ):

Где в 1С 8.3 ЗУП можно увидеть НДФЛ к зачету

Описанная ситуация также отражается в зарплатных отчетах ( Зарплата – Отчеты по зарплате ). Появление НДФЛ к зачету в счет будущих платежей можно отследить в отчетах: Расчетный листок , Анализ зарплаты по сотрудникам и Полный свод начислений, удержаний и выплат :

Кроме этого в 1с ЗУП 8.3 есть сервис Анализ НДФЛ к возврату ( Зарплата – Сервис ), который позволяет сформировать список сотрудников, по которым в текущем месяце возник НДФЛ к зачету в счет будущих платежей / НДФЛ к возврату:

- Налоговые вычеты по НДФЛ

- Возврат НДФЛ при предоставлении имущественного вычета

- Виды учитываемого НДФЛ

- Сторнирование по механизму вытеснения, учет сторно для НДФЛ и взносов

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Соответствующее изменение введено Приказом ФНС РФ от 18.03.2019 N ММВ-7-8/137@..Компания выплачивала пособия по уходу за ребенком до 1,5 лет.

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

Далее, чтобы вернуть работнику излишне удержанный и уплаченный с его доходов НДФЛ, с работника потребуется получить заявление о возврате налоговой переплаты (абз. 1 п. 1 ст. 231 НК РФ). Обратиться с таким заявлением к работодателю сотруднику разрешается в течение 3 лет с даты, когда работодатель перечислил в бюджет излишне удержанную сумму (п. 7 ст. 78 НК РФ). Никакой специальной формы для такого заявления в настоящее время также не предусмотрено. Заявление представляется сотрудниками в произвольной письменной форме, где указывается период, в котором произошла переплата, сумма налога, подлежащая возврату, а также реквизиты счета, на который должны быть перечислены деньги.

Излишне удержанный НДФЛ в таком случае возвращается работодателем в течение 3 месяцев со дня получения заявления (абз. 3 п. 1 ст. 231 НК РФ). Возврат осуществляется за счет сумм этого налога, подлежащих уплате в счет предстоящих платежей, как по самому этому сотруднику, так и по другим работникам, с доходов которых работодатель удерживает НДФЛ. Иными словами, для возврата излишне удержанной суммы налога работодатель уменьшает предстоящие платежи по НДФЛ, исчисляемого как по самому плательщику, так и по другим работникам организации. Возврат НДФЛ производится строго в безналичной форме.

О возврате сотруднику переплаты по НДФЛ работодатель налоговую инспекцию не информирует. Налоговики самостоятельно об этом узнают при получении от работодателя расчета по форме 6-НДФЛ (письмо ФНС от 18.07.2016 № БС-4-11/12881@).

Если работодатель нарушит 3-месячный срок для возврата налога, НДФЛ возвращается сотруднику с уже начисленными на него процентами по ставке рефинансирования Центробанка за каждый день просрочки.

В ряде случаев работодатель не может в течение 3 месяцев вернуть сотруднику излишне удержанный налог, поскольку сумма к возврату превышает величину НДФЛ, которую можно удержать со всех работников компании за 3 месяца. В этих случаях работодатель может вернуть такой НДФЛ из бюджета, выплатив работнику налог за счет собственных средств. При этом повторное заявление самого сотрудника о возврате излишне удержанных сумм налога не требуется.

Для этого работодатель от своего имени подает в ИФНС заявление на возврат налога, приложив к нему выписку из регистра налогового учета за год переплаты и документы, подтверждающие излишнее удержание и перечисление НДФЛ в бюджет. Заявление с комплектом указанных документов направляется в налоговую инспекцию в течение 10 дней с момента получения заявления от работника (абз. 6 п. 1 ст. 231 НК РФ). Налог будет возвращен работодателю на его расчетный счет в банке в течение одного месяца. Если до этого работодатель еще не перечислит переплату работнику за счет своих средств, он должен будет перевести ему суммы, перечисленные ИФНС.

При этом наряду с возвратом НДФЛ через работодателя НК РФ предусматривает для работников возможность самостоятельного возврата переплаты непосредственно через ИФНС. Однако это возможно только в случаях отсутствия работодателя (например, по причине его ликвидации). В таких случаях работник вправе самостоятельно подать в ИФНС заявление о возврате излишне удержанной с него суммы НДФЛ одновременно с представлением налоговой декларации по окончании налогового периода (абз. 10 п. 1 ст. 231 НК РФ).

Однако при наличии действующего работодателя работник не может реализовать право на самостоятельный возврат налога из ИФНС, а налоговая инспекция не может производить возврат излишне удержанной суммы налога без обращения к ней самого работодателя.

Также возврат НДФЛ невозможен и через того работодателя, который не удерживал налог с работника (например, при трудоустройстве по новому месту работы). Возврат излишне удержанной из дохода сотрудника суммы НДФЛ осуществляется всегда тем работодателем, который непосредственно и удержал данную сумму. Возможность возврата переплаты по НДФЛ иным налоговым агентом НК РФ не предусмотрена (письмо Минфина от 06.07.2016 № 03-04-10/39533).

Возврат переплаченного налога работодателю

Если переплата НДФЛ произошла не по причине излишнего удержания налога с доходов сотрудника, а, скажем, из-за сбоя в компьютерной программе или ошибки в платежке, то возврат НДФЛ в таких случаях будет иметь свои особенности.

Дело в том, что НДФЛ всегда удерживается с доходов работника. Уплата налога за счет средств работодателей за редким исключением (п. 9 ст. 226 НК РФ) не допускается. Начиная с 2020 года Федеральный закон от 29.09.2019 № 325-ФЗ разрешил взыскивать задолженность по НДФЛ за счет средств работодателей только при неправомерном неудержании или неполном удержании НДФЛ налоговым агентом.

Поэтому сейчас если переплата НДФЛ не сопровождается удержанием соответствующей суммы из дохода работника, то перечисление в бюджет суммы не может рассматриваться в качестве НДФЛ.

Вместе с тем это не означает, что в таких ситуация работодатель не может вернуть ошибочно уплаченные под видом НДФЛ суммы. В этом случае работодатель также вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджет. Заявление представляется по форме, утв. приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (приложение № 8).

К заявлению необходимо будет приложить подтверждающие документы. Подтверждение факта ошибочного перечисления сумм по реквизитам уплаты НДФЛ производится на основании выписки из регистра налогового учета за соответствующий налоговый период и платежных документов (абз. 8 п. 1 ст. 231 НК РФ).

Возврат суммы излишне уплаченного налога осуществляется на открытый в банке счет работодателя, указанный им в заявлении о возврате. Сумма излишне уплаченного налога подлежит возврату в течение одного месяца со дня получения ИФНС заявления (п. 6 ст. 78 НК РФ).

При наличии у компании налоговой недоимки или задолженности по соответствующим пеням и штрафам возврат налога производится только после зачета суммы переплаты в счет погашения указанной недоимки/задолженности.

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

- исчислять НДФЛ налогоплательщика;

- удерживать НДФЛ у налогоплательщика;

- перечислять НДФЛ в бюджет.

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

1С:ИТС

Подробнее о возврате сумм излишне удержанного НДФЛ и об отражении в программах 1С см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Кадры и оплата труда».

Как отразить переплату по НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в случае возникновения переплаты НДФЛ следует выполнить ряд действий для корректного отражения перечисления по физлицам.

Порядок действий зависит от того, будут ли еще перечисления НДФЛ в налоговый орган до момента формирования справки 2-НДФЛ.

Рассмотрим последовательность действий для получения корректной справки 2-НДФЛ в программе «1С:Зарплата и управление персоналом 8» на примере.

Предположим, что в организации 2 сотрудника с окладом 10 000 руб. В январе 2019 года при расчете зарплаты исчислен по каждому из них НДФЛ в сумме 1 300 руб. и перечислен при выплате зарплаты в бюджет общей суммой 2 600 руб. В феврале 2019 года один из сотрудников заявил о своем праве на стандартные налоговые вычеты, и в результате пересчета налога с начала года к перечислению в бюджет исчисляется сумма, учитывающая произошедшую переплату.

Пример 1

В результате пересчета НДФЛ к перечислению в бюджет в феврале 2019 года есть некоторая сумма.

Примечание

Здесь и далее в рассматриваемых примерах в настройках учетной политики организации по НДФЛ (Настройки — Организация — закладка Учетная политика и другие настройки — ссылка Учетная политика) установлено Применение стандартных вычетов нарастающим итогом в течение налогового периода).

В январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

В феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на троих детей с кодом:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.

Общая сумма стандартных вычетов за 1 месяц составляет 5 800 руб.

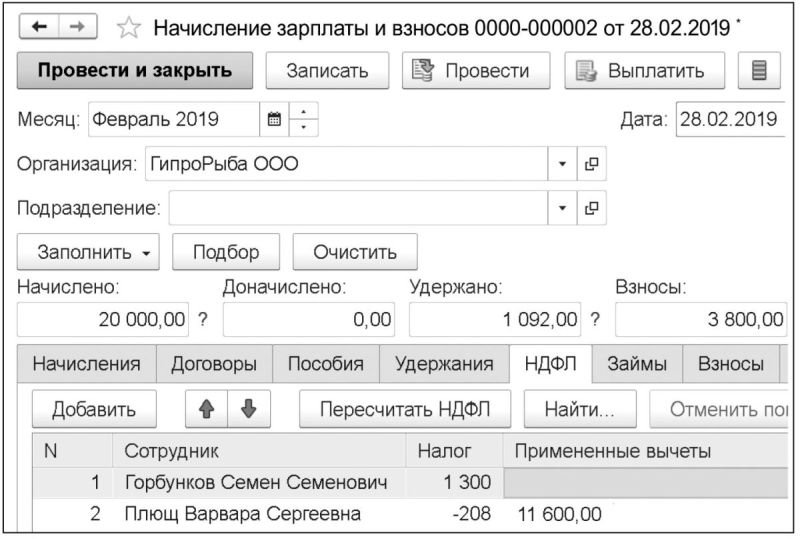

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль в сумме 11 600 руб. образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 208 руб. (рис. 1). По сотруднику С.С. Горбункову следует перечислить 1 300 руб. В целом же в бюджет следует перечислить 1 092 руб.

Рис. 1. Расчет НДФЛ в документе «Начисление зарплаты и взносов»

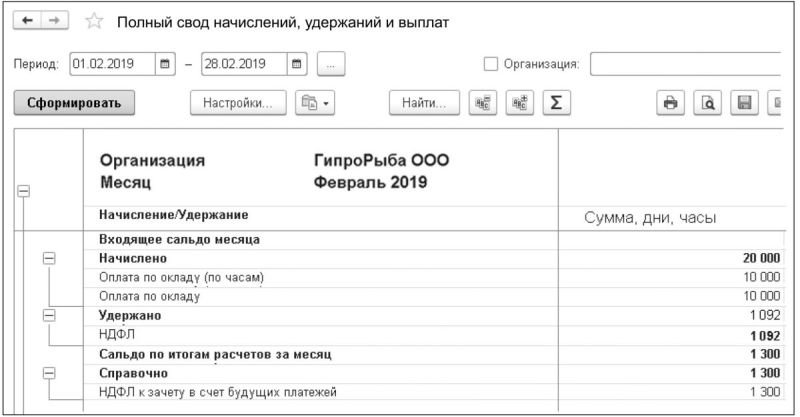

В отчете Полный свод начислений, удержаний и выплат (рис. 2) отражается общая сумма удержанного налога в феврале 2019 года — 1 092 руб.

Рис. 2. Отчет «Полный свод начислений, удержаний и выплат»

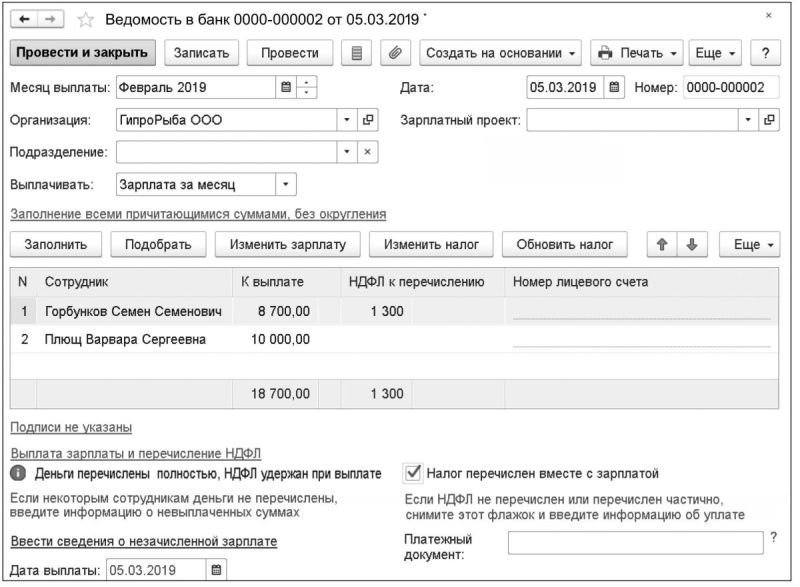

Рис. 3. НДФЛ к перечислению в платежной ведомости

Чтобы избежать такой ошибки, рекомендуется ежемесячно после расчета зарплаты перед формированием ведомостей анализировать НДФЛ с помощью отчетов:

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам.

Поле Осталось удержать в этих отчетах сообщит реальную сумму НДФЛ, подлежащую удержанию и перечислению по налогоплательщикам и в целом по налоговому агенту.

Обратите внимание, что поля Осталось удержать и Осталось перечислить не отображаются в отчетах по умолчанию. Их можно добавить по кнопке Настройки — вид Расширенный — закладка Поля и сортировки, установив соответствующие флаги.

При расхождении суммы, подлежащей удержанию по отчетам и по платежной ведомости, использовать настройки, установленные по умолчанию в платежной ведомости, нельзя. В этом случае следует отключить установленный по умолчанию флаг Налог перечислен вместе с зарплатой. По ссылке Ввести данные о перечислении НДФЛ следует перейти к документу Перечисления НДФЛ в бюджет. В этом документе следует указать верную сумму удерживаемого и перечисляемого налога в целом по организации. В Примере 1 к перечислению указывается сумма 1 092 руб. При этом можно сформировать Реестр перечисленных сумм налога по кнопке Реестр перечисленных сумм НДФЛ (рис. 4) и убедиться, что программа правильно распределяет перечисление НДФЛ.

После регистрации перечисления НДФЛ описанным выше способом в справках 2-НДФЛ, сформированных для обоих сотрудников, налог исчисленный, удержанный и перечисленный будет отображен корректно.

Рис. 4. Отчет «Реестр перечисленных сумм налога»

Пример 2

В результате пересчета НДФЛ нет сумм к перечислению в бюджет в феврале 2019 года.

Аналогично Примеру 1 в январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

Но, в отличие от Примера 1, в феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на пятерых детей с кодами:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.

Общая сумма вычетов за 1 месяц составляет 11 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 1 300 руб. По сотруднику С.С. Горбункову следует перечислить 1 300 руб. Следовательно, нет сумм НДФЛ, которые бы следовало перечислить в бюджет в феврале.

Пример 2 может показаться искусственным, однако аналогичная ситуация может возникнуть при применении в середине года имущественных вычетов.

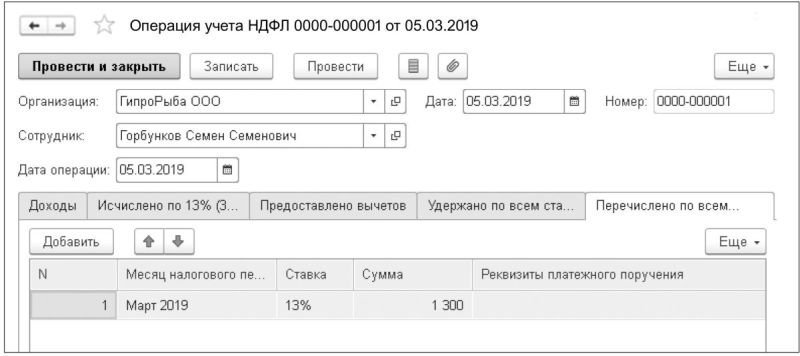

Так же как и в Примере 1, при формировании платежной ведомости в программе «1С:Зарплата и управление персоналом 8» редакции 3 по каждому физлицу отдельно формируется сумма к выплате и НДФЛ к перечислению. Сотруднику С.С. Горбункову следует перечислить 8 700 руб. зарплаты и перечислить в бюджет исчисленный НДФЛ 1 300 руб. Сотруднице В.С. Плющ следует перечислить зарплату в размере 10 000 руб., перечислять НДФЛ в этом месяце не следует, так как есть переплата, оставшаяся с прошлого месяца. Но переплата равна сумме планируемого перечисления, и налоговый агент ничего перечислять в бюджет не должен. Об этом свидетельствуют отчеты по анализу НДФЛ программы. Аналогично Примеру 1 следует отключить в платежной ведомости установленный по умолчанию флаг Налог перечислен вместе с зарплатой. Но, в отличие от Примера 1, документ Перечисление НДФЛ в бюджет с нулевой суммой провести невозможно, поэтому автоматически не произойдет корректного перераспределения перечисленного налога, и отчеты в программе (в том числе 2-НДФЛ) будут демонстрировать недостаточное перечисление налога по одному сотруднику и излишнее — по другому. Если есть время подождать очередного расчета заработной платы или другого дохода, когда появятся суммы НДФЛ к перечислению, то можно ничего не предпринимать. В следующем месяце при проведении документа Перечисление НДФЛ в бюджет все автоматически нормализуется. Но если такая ситуация возникает в последнем месяце налогового периода (декабре) или в том месяце, когда необходимо выдать справку 2-НДФЛ сотруднику, то скорректировать распределение перечисленного налога следует документом Операции учета НДФЛ в меню Налоги и взносы (рис. 5).

Рис. 5. Документ «Операция учета НДФЛ»

Напомним, что в соответствии с приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ утверждена новая форма сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядок заполнения и формат ее представления в электронной форме. Новый отчет 2-НДФЛ называется «Справка о доходах и суммах налога физического лица» и предусматривает различные формы его представления в ИФНС и выдачи на руки работнику (Приложения № 1 и № 5 к Приказу). Форма 2-НДФЛ, предназначенная для представления в ИФНС на бумажном носителе, для каждого показателя устанавливает соответствующее поле, состоящее из определенного количества знакомест. Новая форма 2-НДФЛ вступила в силу с 01.01.2019 и должна применяться начиная с представления сведений о доходах физических лиц за 2018 год. В «1С:Предприятии» изменения в форме 2-НДФЛ поддержаны. О сроках реализации можно узнать в «Мониторинге изменений законодательства» .

Отчеты по НДФЛ за 2018 год (формы 2-НДФЛ, 6-НДФЛ) следует представить в налоговый орган не позднее 01.04.2019.

От редакции. В 1С:Лектории 07.02.2019 состоялась лекция о подготовке отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенностях формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3) с участием В.Д. Волкова (ФНС России) и экспертов 1С. С видеозаписью можно ознакомиться на сайте 1С:ИТС на странице 1С:Лектория .

Если работник заболел во время ежегодного оплачиваемого отпуска или был из него отозван, отпускные приходится пересчитывать. Как в таких случаях правильно начислить НДФЛ и страховые взносы, а также заполнить 6-НДФЛ и РСВ?

Болезнь работника во время отпуска

Начнем с наиболее распространенной ситуации, когда бухгалтеру, не допустившему ошибок при расчете отпускных, все же приходится вносить корректировки. Речь идет о болезни отпускника с последующим переносом отпуска.

Продление отпуска: перерасчет не нужен

Здесь напомним, что по правилам статьи 124 Трудового кодекса РФ в случае временной нетрудоспособности работника ежегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника. Как видим, законодатель предусмотрел две равнозначные возможности: продление отпуска или его перенос. Однако для целей налогообложения эти варианты вовсе не одинаковы.

Так, если отпуск продлевается на время болезни, то никаких перерасчетов бухгалтер проводить не должен: за время болезни просто выплачивается пособие по временной нетрудоспособности (письмо ФСС России от 05.06.07 № 02-13/07-4830). А отпускные остаются ровно в той сумме, в которой они были выплачены: ведь ни расчетный период, ни величина среднего заработка, ни продолжительность отпуска в данном случае не меняются. А значит, неизменными остаются суммы НДФЛ и страховых взносов. Никаких корректировок в отчетность по этому налогу и по взносам вносить не надо.

Перенос отпуска: если работник не согласен с удержанием отпускных

Иначе обстоят дела, если принято решение о переносе отпуска. В этом случае часть отпускных, начисленных за дни отпуска, в которые работник был нетрудоспособен, обретает статус излишне начисленной (выплаченной) суммы. Кроме того, как сказано в статье 139 ТК РФ, расчет средней зарплаты работника производится исходя из фактически начисленного заработка и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. Соответственно, при переносе отпуска на другой срок изменится как минимум расчетный период для исчисления отпускных. А значит, в этой ситуации бухгалтер вынужден делать перерасчет.

Но, как это ни странно, перерасчет отпускных вовсе не означает, что обязательно изменится база для исчисления НДФЛ и страховых взносов. Дело в том, что порядок удержания сумм из заработной платы сотрудника регулируется статьей 137 ТК РФ. В ней содержится исчерпывающий перечень ситуаций, когда работодатель вправе произвести подобное удержание. И в этой статье нет положений, позволяющих работодателю в случае переноса отпуска в порядке, предусмотренном статьей 124 ТК РФ, удержать из заработной платы (иных сумм, причитающихся работнику) сумму ранее выплаченного среднего заработка, сохраняемого на период отпуска.

Таким образом, работодатель не вправе в одностороннем порядке удержать из заработной платы сотрудника (иных сумм, причитающихся работнику, в т.ч. пособия по временной нетрудоспособности) сумму излишне выплаченных отпускных, которая образовалась из-за переноса отпуска на другой срок. Соответственно, если работник не согласен на такое удержание, то никакие корректировки в части суммы дохода не производятся. А значит, база для исчисления НДФЛ и страховых взносов не изменяется.

Более того, так как отпуск не отменяется, а лишь переносится, то у работодателя фактически отсутствуют основания для переквалификации соответствующих сумм: они как были отпускными, так ими и остаются вплоть до следующего отпуска сотрудника (тогда их можно будет учесть при определении размера соответствующей выплаты). А значит, не возникает и обязанность вносить изменения в регистры налогового учета в части кодов выплат.

Перенос отпуска: если работник согласен с удержанием отпускных

Если же с работником достигнута договоренность об удержании излишне выплаченных отпускных (она может быть оформлена заявлением работника или согласием на удержание), то величина дохода в виде отпускных уменьшится. Следовательно, налог на доходы физлиц, который приходится на отпускные, выплаченные за неиспользованные (т.е. перенесенные) дни отпуска, станет излишне удержанным.

Согласно пункту 3 статьи 226 НК РФ, налоговая база по НДФЛ определяется нарастающим итогом с начала года с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. Излишне удержанная налоговым агентом сумма НДФЛ, оставшаяся незачтенной в налоговом периоде, подлежит возврату в порядке, предусмотренном статьей 231 НК РФ. Налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ).

Соответственно, излишне удержанная при выплате отпускных сумма НДФЛ может быть зачтена при последующих выплатах этому сотруднику тех доходов, дата фактического получения которых, определенная по правилам статьи 223 НК РФ, приходится на этот же календарный год. Если такой зачет невозможен, то данная сумма НДФЛ должна быть возвращена сотруднику в порядке, предусмотренном статьей 231 НК РФ. Другими словами, излишне удержанный при выплате отпускных НДФЛ можно зачесть в счет налога, который нужно удержать с больничного пособия или последующей зарплаты. Главное, чтобы даты фактического получения этих доходов (пособия или зарплаты) приходились на тот же год, что и дата получения отпускных.

При удержании отпускных и зачете НДФЛ также нужно помнить, что по правилам абзаца 2 пункта 1 статьи 210 НК РФ удержания, которые производятся из дохода налогоплательщика по его распоряжению, не уменьшают налоговую базу по НДФЛ. Это значит, что если с согласия работника на сумму излишне выплаченных отпускных будет уменьшен, например, размер пособия по временной нетрудоспособности, то операции по начислению пособия, а также исчислению НДФЛ с суммы пособия все равно должны быть отражены в регистрах налогового учета и в отчетности. При этом все суммы нужно указывать без учета удержания. Более того, в силу пункта 1 статьи 210 и подпункта 1 пункта 1 статьи 223 НК РФ такая сумма пособия, хотя и не выплачивается реально, так как «покрывается» ранее перечисленными отпускными, считается фактически полученной работником. Ведь, он ей распорядился, попросив зачесть в счет ранее выплаченных отпускных (т.е. фактически зачислить на счет работодателя).

Вышеизложенные правила нужно применить и при заполнении расчета 6-НДФЛ. В нем организация должна отметить как корректировку суммы отпускных, так и выплату пособия по временной нетрудоспособности (даже если сотрудник не получил «на руки» сумму пособия, т.к. она была полностью перекрыта ранее выплаченными отпускными). При этом в части больничного пособия отражаются именно начисленные суммы: полная величина пособия учитывается при формировании показателей по строкам 020 и 130, а исчисленный НДФЛ — по строке 040.

Корректировку отпускных необходимо отразить в расчете 6-НДФЛ следующим образом: по строкам 020 и 130 указывается новая, то есть скорректированная сумма отпускных, а по строке 040 — сумма НДФЛ, исчисленная с новой суммы отпускных. При этом показатели по строкам 070 и 140 не корректируются — по ним отражается реально удержанная при первоначальной выплате среднего заработка сумма налога. То есть показатель по строке 070 становится больше, чем показатель по строке 040, что как раз и дает работодателю возможность зачесть или вернуть излишне удержанную сумму налога. Понятно, что если соглашение с работником об удержании отпускных достигнуто уже после того, как бухгалтер сдал расчет 6-НДФЛ, содержащий сведения по этим суммам, то придется подать корректирующий расчет (п. 6 ст. 81 НК РФ).

Что касается страховых взносов, то зачет отпускных в счет зарплаты или иных облагаемых взносами выплат не потребует перерасчета базы по взносам за период начисления отпускных. Не придется и представлять уточненный расчет по взносам. Объясняется это тем, что организация не допустила ошибок при изначальном заполнении РСВ (п. 1 и 7 ст. 81 НК РФ). А значит, скорректировать переплату можно в текущем периоде, начислив взносы на суммы выплат, уменьшенных на отпускные. Но если зачет производится в счет пособия по временной нетрудоспособности, то заявить о переплате можно только путем представления уточненного расчета за период начисления отпускных (как известно, на сумму пособия взносы не начисляются, а значит, при таком зачете просто не будет текущей выплаты, которую можно уменьшить).

Отзыв работника из отпуска

Следующая ситуация, когда может потребоваться перерасчет НДФЛ и взносов при отсутствии ошибок в расчете отпускных, — отзыв сотрудника из отпуска. Здесь напомним, что работодатель имеет право отозвать сотрудника из отпуска только с его согласия (ст. 125 ТК РФ). Видимо, именно поэтому в Трудовом кодексе вообще никак не урегулированы денежные вопросы, связанные с отзывом из отпуска. Скорее всего, законодатели предполагали, что эти вопросы будут решаться индивидуально в каждом конкретном случае при получении согласия работника на отзыв из отпуска.

Как бы то ни было, сам ТК РФ не содержит никаких положений, регламентирующих порядок возврата или зачета сумм, выплаченных в качестве отпускных, в ситуации, когда сотрудник отзывается из отпуска. При этом работодатель не вправе самостоятельно удержать такие суммы (ст. 137 ТК РФ). Тем не менее, бухгалтер должен провести перерасчет отпускных, так как выплаченные суммы, приходящиеся на время после отзыва из отпуска, утрачивают статус отпускных. В зависимости от договоренностей с сотрудником, перерасчет отпускных при отзыве из отпуска может приводить к различным последствиям. Рассмотрим их подробнее.

Если вся сумма отпускных остается у работника

Предположим, стороны трудовых отношений договорились, что вся сумма отпускных остается в распоряжении работника, отозванного из отпуска (т.е. часть этой суммы становится своеобразной платой за прерванный отдых). В таком случае на дату подписания соответствующего соглашения (либо на дату издания приказа об отзыве, в котором указано, что отпускные остаются у работника) та сумма отпускных, которая приходится на время после выхода на работу, утратит статус среднего заработка, сохраняемого на период отпуска. Но при этом останется доходом сотрудника, выплаченным перед отпуском. Соответственно, в части страховых взносов для организации не возникнет никаких последствий: ни дата, ни сумма начисления не меняются, а тип облагаемого начисления здесь значения не имеет (п. 4 ст. 431 НК РФ).

А вот в части НДФЛ бухгалтеру придется произвести корректировку вида дохода в регистрах налогового учета, разбив отпускные на две части: собственно средний заработок, сохраненный на время реального отпуска (т.е. на период до отзыва из отпуска), и иной доход. Первый вид дохода отражается в отчетности по коду 2012, а второй имеет код 4800 (прил. № 1 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@).

При этом в ситуации, когда отзыв из отпуска произошел после того, как НДФЛ по отпускным был перечислен в бюджет, изменение кода дохода никаких дополнительных последствий для организации — налогового агента не повлечет. Иначе обстоят дела, если на дату отзыва сотрудника из отпуска НДФЛ с отпускных еще не был перечислен в бюджет (напомним, что п. 6 ст. 226 НК РФ разрешает сделать это в последний день того месяца, в котором был выплачен средний заработок). В этом случае организации нужно перечислить НДФЛ с той части отпускных, которая превратились в «иной доход», не позднее следующего рабочего дня после достижения с работником соглашения о том, что все отпускные остаются в его распоряжении.

Если работник возвращает отпускные за период отзыва

Второй возможный вариант развития событий: отзываемый из отпуска сотрудник возвращает «лишние» отпускные на счет или в кассу организации. Такой возврат приводит к тому, что соответствующий доход в виде отпускных уменьшается, а значит, возникает переплата по страховым взносам и излишне удержанный НДФЛ. Давайте рассмотрим, как это скажется на отчетности компании.

Начнем с НДФЛ. Тут все зависит от периода, в котором работник возвращает деньги. Если возврат дохода происходит еще до того, как налоговый агент представил расчет 6-НДФЛ с отражением отпускных, то никаких «уточненок» не потребуется: в оба раздела расчета сразу попадут скорректированные суммы дохода и исчисленного НДФЛ. Другими словами, по строкам 020 и 130 нужно будет показать только ту часть отпускных, которая реально осталась в распоряжении сотрудника. Соответственно, по строке 040 следует указать НДФЛ, исчисленный с реального дохода. Также следует сразу отразить в расчете скорректированные данные по строкам 070 и 140, так как часть НДФЛ с возвращенной суммы отпускных утратит статус удержанной с дохода физлица и превратится в деньги самой компании — налогового агента (п. 9 ст. 226 НК РФ, письмо Минфина России от 29.04.14 № 03-04-05/20252). Эти средства, если они уже были перечислены в бюджет, организация может вернуть или зачесть в счет уплаты других налогов (ст. 78 НК РФ, письма Минфина России от 29.04.14 № 03-04-05/20252, ФНС России от 04.07.11 № ЕД-4-3/10764, от 19.10.11 № ЕД-3-3/3432 и от 06.02.17 № ГД-4-8/2085@).

Если же работник вернул деньги уже после того, как расчет 6-НДФЛ с суммой отпускных был передан в ИФНС, то придется сформировать уточненный расчет (п. 6 ст. 81 НК РФ). Заполняется он точно так же, как было описано выше (т.е. в ситуации, когда работник вернул деньги до того, как бухгалтер сдал расчет 6-НДФЛ).

Что касается расчета по страховым взносам, то здесь у организации нет иного способа отразить переплату по взносам, кроме как представить уточненный расчет. В нем нужно указать уменьшенную сумму отпускных и, соответственно, уменьшенную сумму страховых взносов.

Если отпускные за период отзыва засчитываются в счет зарплаты

И наконец, возможен третий вариант действий. Он предполагает, что с работником достигнуто соглашение о том, что отпускные, приходящиеся на время после отзыва из отпуска, засчитываются в счет будущей заработной платы. Это значит, что в момент достижения такого соглашения эта сумма также меняет свой статус: отныне она является авансом по заработной плате. Соответственно, на эту сумму должен быть уменьшен доход в виде среднего заработка, сохраняемого на период отпуска.

В этом случае нужно, прежде всего, внести корректировки в регистры налогового учета. А именно: по коду 2012 отразить только ту часть выплаченной перед отпуском суммы, которая пришлась на период до отзыва из отпуска. Вторая часть отпускных (т.е. та часть, которая пришлась на время после отзыва из отпуска) будет определяться как зарплата и иметь код 2000.

Изменение регистров, в свою очередь, скажется на отчетности. Тут частично применимы выводы, сделанные выше в части возврата работником отпускных, выплаченных за период после отзыва из отпуска. Предположим, что выплата дохода в виде отпускных и достижение соглашения о зачете «лишних» отпускных в счет текущей зарплаты состоялись до срока сдачи 6-НДФЛ за период выплаты отпускных. В этом случае в расчет включается уже скорректированная (то есть рассчитанная только за период до отзыва из отпуска) сумма отпускных. Но при этом сумма удержанного НДФЛ указывается без корректировок, так как переквалифицированные отпускные все равно остаются доходом сотрудника. Зачтенную сумму отпускных нужно показать в расчете 6-НДФЛ как зарплату (ее следует отразить в расчете за тот период, когда был осуществлен зачет).

Если же зачет «лишних» отпускных в счет зарплаты проводится после представления расчета 6-НДФЛ, в котором отражены отпускные, то потребуется представить «уточненку».

Что касается расчета по страховым взносам, то, на наш взгляд, в рассматриваемой ситуации можно обойтись без корректировки отчетности за период начисления первоначальной суммы отпускных. Ошибок в исчислении страховых взносов допущено не было, поскольку база по страховым взносам формируется исходя из начисленных сумм на дату их начисления. Следовательно, формальной обязанности сдать утоненный РСВ в этом случае не возникает (п. 1 ст. 424 НК РФ, п. 1 ст. 421 НК РФ, п. 1 и 7 ст. 81 НК РФ). Нивелировать переплату по страховым взносам можно в периоде, когда будет произведен зачет «лишней» части отпускных в счет зарплаты. Для этого нужно отразить в расчете по взносам скорректированную (т.е. уменьшенную) сумму облагаемой страховыми взносами выплаты (зарплаты) и, соответственно, меньшую сумму страховых взносов.

В то же время, по правилам пункта 1 статьи 81 НК РФ, в целях установления соответствия между отчетностью по НДФЛ и по страховым взносам организация вправе внести корректировки в РСВ в части сумм вознаграждений, начисленных в периоде выплаты отпускных. Это особенно актуально в ситуации, если операции (выплата отпускных и начисление зарплаты, в счет которой удержана часть отпускных) приходятся на разные годы. В этом случае можно представить соответствующий уточненный расчет по взносам.

Дата публикации 10.09.2018

Использован релиз 2.4

Если сотрудник не уволен, то сумму излишне выплаченной зарплаты следует учесть при начислении заработной платы в следующем месяце.

Если сотрудник уволен, то он должен вернуть излишне выплаченные денежные средства в кассу предприятия. Необходимо также откорректировать сумму взаиморасчетов с сотрудником.

Для оформления возврата излишне выплаченной зарплаты необходимо выполнить следующее.

- Меню: НСИ и администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг – Финансовый результат.

- Установите флажок "Учитывать прочие активы и пассивы" (рис. 1).

- Меню: "Казначейство" – "Касса" – "Приходные кассовые ордера".

- Команда "Создать". Тип документа – "Прочее поступление".

- На закладке "Основное" укажите сумму излишне выплаченной зарплаты и все остальные реквизиты.

- На закладке "Расшифровка платежа" в качестве статьи активов/пассивов укажите статью "Оплата труда" (рис. 2). Для выбора статьи активов/пассивов при выборе статьи следует установить переключатель в положение "Статьи активов/пассивов".

- В поле "Счет регл. учета" нажмите на гиперссылку "Настроить" (рис. 3).

- Укажите счет учета, сотрудника, который возвращает излишки заработной платы и вид начислений оплаты.

- Кнопка "Провести и закрыть".

Для корректировки суммы взаиморасчетов необходимо выполнить следующее:

- кнопка "Все функции" – "Документы" – "Перенос данных";

- кнопка "Создать" (рис. 4);

- ссылка "Настройка состава регистров";

- отметьте регистры "Бухгалтерские взаиморасчеты с сотрудниками", "Взаиморасчеты с сотрудниками" и "Зарплата к выплате";

- кнопка "ОК";

- на закладке "Бухгалтерские взаиморасчеты с сотрудниками" выполните команду "Добавить". Укажите сотрудника и сумму взаиморасчетов, которую надо сторнировать, со знаком минус;

- выполните аналогичные действия на закладках "Взаиморасчеты с сотрудниками" и "Зарплата к выплате";

- команда "Записать и закрыть".

Смотрите также

Читайте также: