Неисполненные поручения администратора доходов как провести в 1с

В письме приведен перечень типовых корреспонденций для отражения бюджетным (автономным) учреждением целевой субсидии текущего характера в соответствии с СГС "Доходы", утв. приказом Минфина России от 27.02.2018 № 32н.

Получение субсидии

В соответствии с абз. 2 п. 1 ст. 78.1 БК РФ из бюджетов могут предоставляться субсидии бюджетным и автономным учреждениям на иные цели (далее – целевые субсидии). Порядок определения объема и условия предоставления целевых субсидий из бюджетов устанавливаются в зависимости от уровня бюджета:

- Правительством РФ;

- высшим исполнительным органом государственной власти субъекта РФ;

- местной администрацией;

- уполномоченными ими органами государственной власти (государственными органами), органами местного самоуправления.

Такие субсидии предоставляются на различные цели, не связанные с выполнением государственного (муниципального) задания. Порядок определения объема и условия предоставления целевых субсидий устанавливаются (абз. 4 п. 1 ст. 78.1 БК РФ):

- из федерального бюджета и бюджетов государственных внебюджетных фондов – Правительством РФ или уполномоченными органами государственной власти (государственными органами);

- из бюджетов субъектов РФ, бюджетов территориальных государственных внебюджетных фондов – высшим исполнительным органом государственной власти субъекта РФ или уполномоченными органами государственной власти (государственными органами);

- из местных бюджетов – местной администрацией или уполномоченными органами местного самоуправления.

Основанием для предоставления субсидии служит соглашение между учредителем и бюджетным (автономным) учреждением. Этот документ определяет права, обязанности и ответственность сторон (в т.ч. объем и периодичность перечисления субсидии в течение финансового года, порядок и сроки возврата неиспользованных или использованных не по назначению сумм).

Целевая субсидия может быть текущего или капитального характера. Если она в полном объеме предназначена для увеличения стоимости основных средств, нематериальных активов, непроизведенных активов, то субсидия носит капитальный характер (п. 7 порядка, утв. приказом Минфина России от 29.11.2017 № 209н, далее – Порядок № 209н). Если за счет субсидии предусмотрены расходы как капитального, так и некапитального характера, то субсидия носит текущий характер.

Доходы учреждения в виде целевой субсидии текущего характера отражаются по статье 150 аналитической группы подвида доходов бюджетов и подстатье 152 КОСГУ. Это установлено п. 12.1.3 порядка, утв. приказом Минфина России от 06.06.2019 № 85н (далее – Порядок № 85н), п. 9.5.2 Порядка № 209н.

Бухгалтерский учет в бюджетных учреждениях ведется в соответствии с инструкцией, утв. приказом Минфина России от 16.12.2010 № 174н (далее – Инструкция № 174н), в автономных учреждениях – по инструкции, утв. приказом Минфина России от 23.12.2010 № 183н (далее – Инструкция № 183н). Операции с целевыми субсидиями текущего характера учитываются по коду финансового обеспечения 5.

Доходы от безвозмездных поступлений (включая субсидии и гранты), предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов (п. 40 федерального стандарта "Доходы", утв. приказом Минфина России от 27.02.2018 № 32н, далее – СГС "Доходы"). Целевые субсидии, как правило, предоставляются с условием. Основанием для начисления доходов будущих периодов служит соглашение (п. 93 инструкции № 174н, п. 96 Инструкции № 183н).

Исключение – целевая субсидия на возмещение затрат. В порядке возмещения затрат предоставляются целевые субсидии автономным учреждениям, которым открыты расчетные счета в банках (ч. 3, 3.7 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ, далее – Закон № 174-ФЗ). Сначала учреждение тратит свои собственные средства для достижения целей, на которые будет предоставлена субсидия. Учредитель перечисляет субсидию после проверки представленных на возмещение расходов документов. Никаких дополнительных условий учреждению в будущем выполнять не надо. Поэтому на основании соглашения начисление субсидии на возмещение затрат можно сразу отразить по кредиту счета 5 401 10 152.

Признание доходов текущего года, корректировка показателей

Доходы будущих периодов признаются доходами текущего года по мере реализации условий предоставления субсидии в соответствии с отчетом о достижении целевых показателей (о выполнении условия при передаче актива) (п. 40 СГС "Доходы", п. 158 Инструкции № 174н, п. 186 Инструкции № 183н).

Если отчет представляется в срок, который не позволяет отразить показатели доходов (расходов) текущего финансового года, незавершенных расчетов по субсидии в качестве событий после отчетной даты, результаты использования субсидий учитываются на основании извещения (ф. 0504805). Его составляет учреждение – получатель субсидии (не менее двух экземпляров) и направляет учредителю в сроки, обеспечивающие сопоставимость показателей в бухгалтерской отчетности учреждения и бюджетной отчетности учредителя, допускается представлять извещения (ф. 0504805) в виде скан-копий по электронной почте. Сведения в копии должны соответствовать оригиналу документа.

Шаблон извещения (ф. 0504805), порядок отражения расчетов по субсидиям с заполненными примерами извещения (ф. 0504805) размещены на сайте Минфина России в разделе "Бухгалтерский учет и бухгалтерская (финансовая) отчетность государственного сектора", подразделе "Методический кабинет".

Если учредитель решил формировать расчеты по субсидиям по итогам отчетного года на основании извещения (ф. 0504805), бухгалтерская служба учредителя подтверждает отражение в бюджетном учете соответствующих корреспонденций и направляет второй экземпляр извещения (ф. 0504805) (его скан-копию) учреждению.

Формирование извещения (ф. 0504805) не отменяет обязанность представления отчета о достижении целевых показателей, в т.ч. после представления годовой отчетности. В результате рассмотрения отчета о достижении целевых показателей показатели, сформированные ранее на основании извещения (ф. 0504805), могут корректироваться. Учредитель направляет учреждению извещение (ф. 0504805) с корректирующими бухгалтерскими записями. Такие записи не считаются исправлением ошибки и отражаются в том году, в котором принято решение о корректировке расчетов по субсидии.

Возврат субсидии

Остаток целевой субсидии, который не был использован в текущем финансовом году, бюджетные и автономные учреждения должны перечислить в бюджет (ч. 18 ст. 30 Федерального закона от 08.05.2010 № 83-ФЗ, ч. 3.17 ст. 2 Закона № 174-ФЗ). По решению учредителя этот остаток средств учреждение может использовать в очередном финансовом году при наличии потребности в направлении средств на те же цели.

После представления отчетности учреждению может быть предъявлено требование о возврате субсидии (вследствие рассмотрения отчета о выполнении условий предоставления субсидии, выявления нецелевого использования субсидии, невыполнения условий предоставления субсидии). Бухгалтерские записи по начислению требования возврата субсидии не являются исправлением ошибки и отражаются в финансовом году их предъявления в качестве новых расчетов.

Возврат целевой субсидии прошлых лет в бюджет отражается по статье 610 аналитической группы вида источников финансирования дефицитов бюджетов в увязке со статьей 610 КОСГУ (п. 62.5.1 Порядка № 85н, п. 14.1 Порядок № 209н).

Типовые корреспонденции по учету целевых субсидий текущего характера

Структура номера счета для отражения операций в бухгалтерском учете определена п. 21.2 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н), п. 2.1 Инструкции № 174н, п. 3 Инструкции № 183н.

Номера счетов 205 52, 401 10, 401 40, 504 00, 507 00, 508 00 формируются так:

- в разрядах 1 – 4 – раздел, подраздел классификации расходов бюджетов;

- в разрядах 5 – 14 – нули, если иное не установлено учетной политикой субъекта учета (коды ЦСР должны здесь отражаться, в частности, при отражении операций по субсидиям на реализацию национальных проектов (программ));

- в разрядах 15 – 17 – код видов доходов 150.

Номер счета 303 05 формируется так:

- в разрядах 1 – 4 – раздел, подраздел классификации расходов бюджетов;

- в разрядах 5 – 14 – нули, если иное не установлено учетной политикой учреждения;

- в разрядах 15 – 17 – КИФ 610 (если на счете отражается задолженность перед бюджетом по возврату субсидии прошлых лет), код видов доходов 150 (если планируется подтверждение потребности в средствах без возврата в бюджет).

По счетам аналитического учета счета 201 00 "Денежные средства учреждения" в разрядах 1 – 17 номера счета ставятся нули.

А теперь рассмотрим отражение субсидии в программном продукте 1С: Бухгалтерия предприятия 8 ред. 3.0 на примере разных систем налогообложения.

Как отразить получение субсидии предприятию или ИП на ОСНО?

Согласно Положению по бухгалтерскому учёту 13/2000 бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесённых организацией в предыдущие отчётные периоды, относятся на увеличение финансового результата организации.

Исходя из этого получение субсидии на зарплату следует отразить на счёте 91.01 «Прочие доходы».

При этом в статье 251 Налогового кодекса РФ «Доходы, не учитываемые при определении налоговой базы» сказано, что к таким доходам относятся субсидии, полученные из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции.

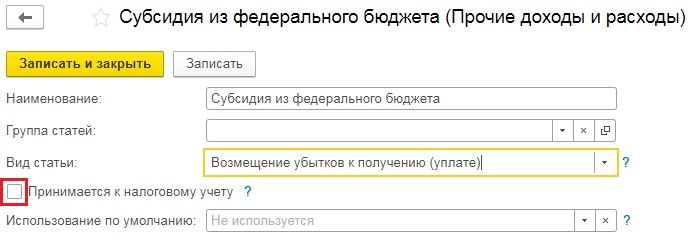

Соответственно для счёта 91.01 нужно создать такую статью затрат, которая относила бы субсидию к прочему доходу в бухгалтерском учёте и не отражала её в налоговом.

Перейдём в раздел «Справочники» и выберем пункт «Прочие доходы и расходы». В открывшемся окне нажмём на кнопку «Создать» и введём наименование «Субсидия из федерального бюджета». В графе «Вид статьи следует выбрать «Возмещение убытков к получению (уплате)» и снять флаг «Принимается к налоговому учёту».

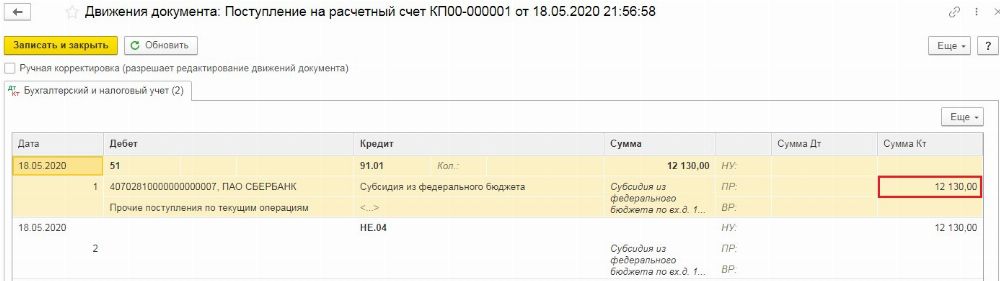

Проведённый документ создаст следующие проводки:

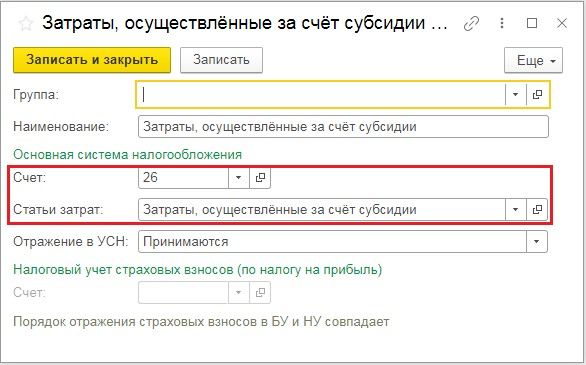

Полученные денежные средства могут быть использованы на расходы, связанные с выплатой заработной платы или иные неотложные нужды, например, на оплату долгов за коммунальные платежи, арендную плату и прочие затраты.

Если субсидия используется для выплаты зарплаты, то следует перейти в раздел «Зарплата и кадры» и выбрать пункт «Настройки зарплаты», а затем перейти по ссылке «Способы учёта зарплаты». В открывшемся окне нужно создать новое отражение на затратный счёт с субконто «Затраты, осуществлённые за счёт субсидии».

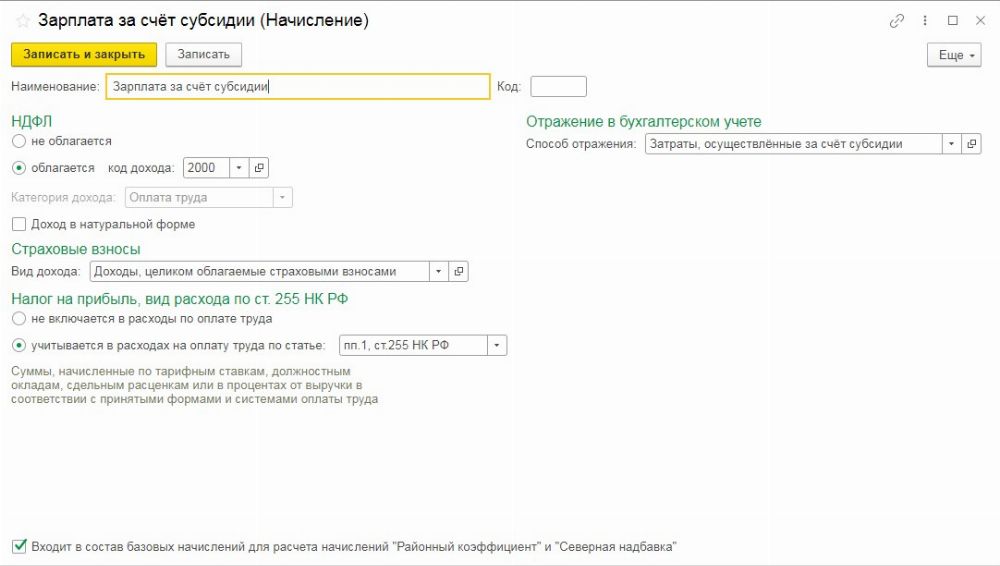

После сохранения отражения необходимо вернуться к настройкам зарплаты и перейти по ссылке «Начисления». Здесь нужно ввести новое начисление, которое будет также облагаться страховыми взносами и подоходным налогом, но при этом «Способ отражения» будет связан с субсидией.

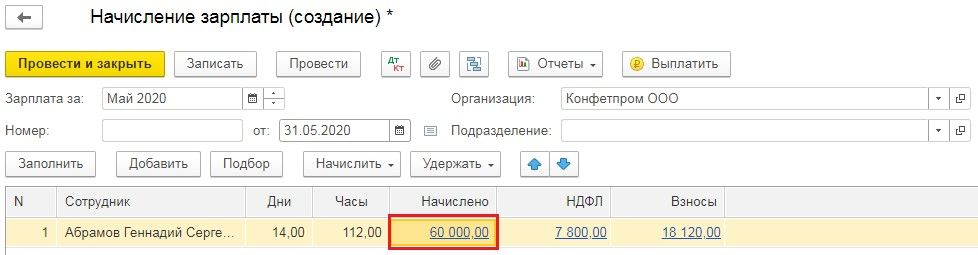

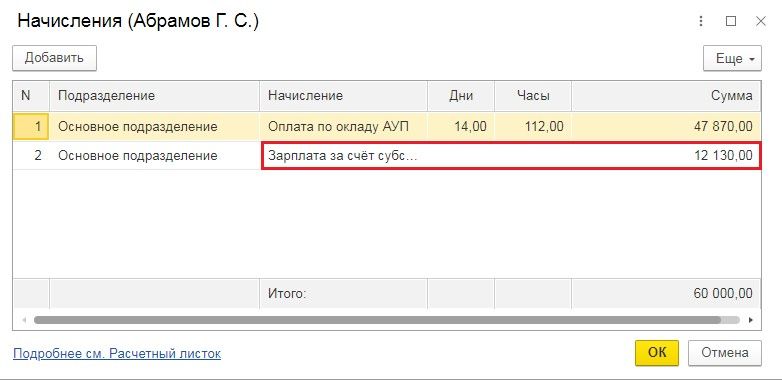

Теперь начислим зарплату, для этого в разделе «Зарплата и кадры» выберем пункт «Все начисления», нажмём на кнопку «Создать» и из выпадающего списка выберем «Начисление зарплаты». Укажем месяц начисления и нажмём кнопку «Заполнить». После заполнения нужно нажать на начисленную сумму, которая планируется к выплате за счёт субсидии.

А затем откорректировать отражение созданным ранее начислением, разбив сумму на полученную безвозмездно субсидию и стандартные расходы по зарплате.

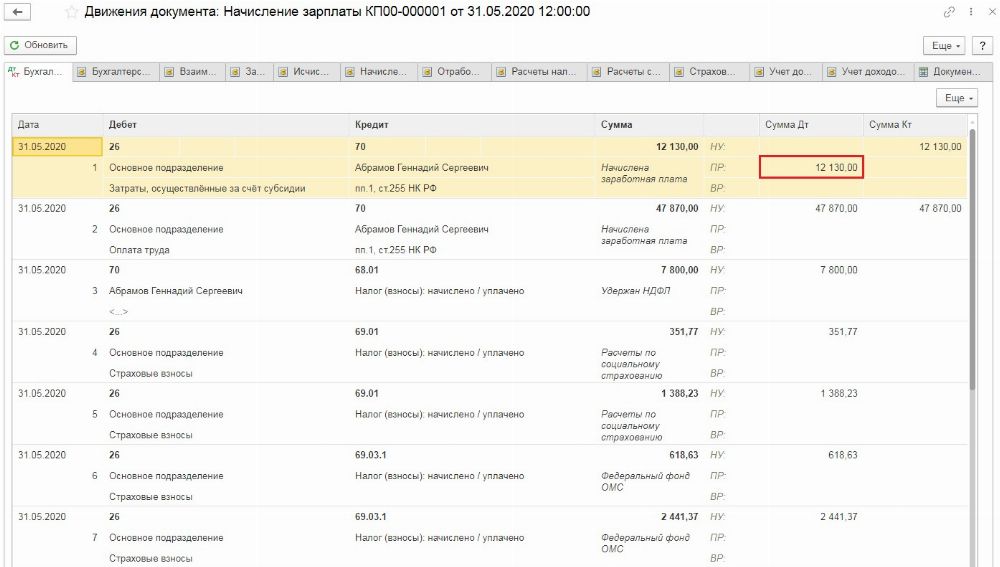

При проведении начисления сумма потраченной субсидии будет отражена в бухгалтерском учёте и не повлияет на расчёт налогооблагаемой прибыли.

Как отразить получение субсидии предприятию или ИП на УСН?

Субсидия, полученная из федерального бюджета, как уже говорилось ранее, должна отражаться в бухгалтерском учёте, как прочий доход (ПБУ 13/2000). А в налоговом учёте, при применении упрощёнки, субсидия относится к доходам, не учитываемым для целей исчисления налога при применении УСН. Об этом сказано в статьях 346.15 и 251 Налогового кодекса РФ.

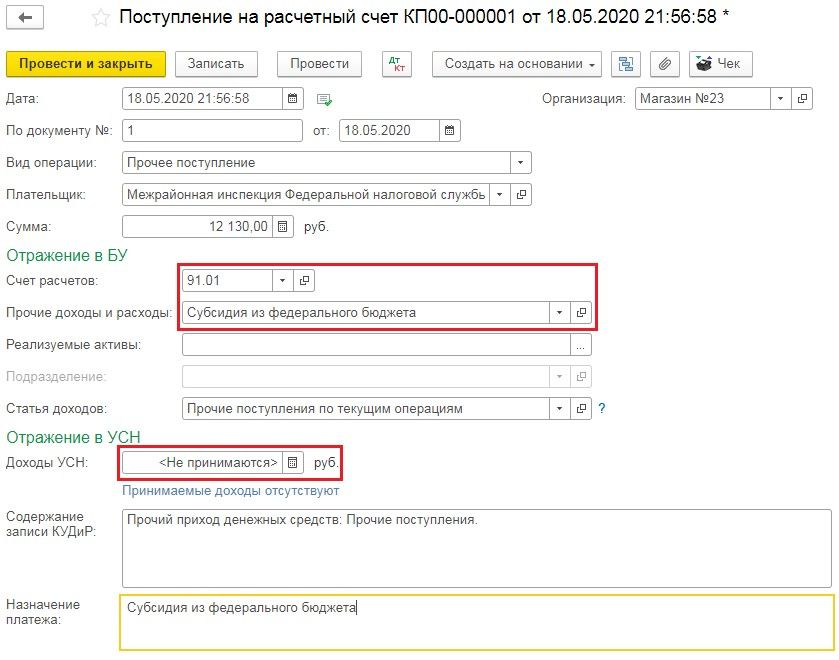

Для отражения поступления субсидии перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Поступление на расчётный счёт».

По сравнению с предыдущим примером на ОСНО, при УСН в платёжных поручениях есть графа «Доходы УСН», которую следует очистить.

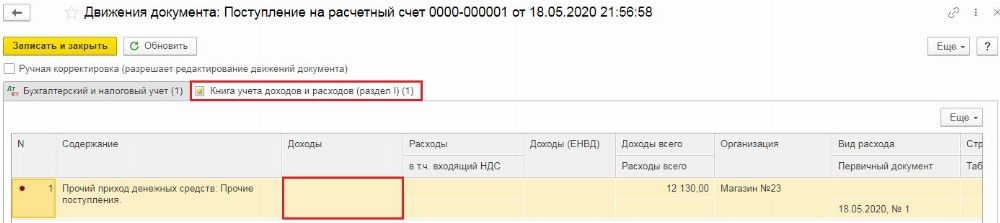

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно убедиться в том, что данное поступление не попадёт в доходы, формируемые налог при УСН.

Потратить данный грант можно на разнообразные нужды предприятия или предпринимателя, например, на выплату заработной платы, арендную плату или коммунальные платежи.

Рассмотрим уплату коммунальных платежей за счёт полученной субсидии из федерального бюджета. Для этого перейдём в раздел «Банк и касса», выберем пункт «Банковские выписки» и введём «Списание с расчётного счёта». В открывшемся документе укажем «Вид операции» как «Прочее списание».

Затраты, осуществляемые за счёт субсидии также являются расходами в бухгалтерском учёте и не отражаются в налоговом. Поэтому в графе «Счёт дебета» следует указать счёт отражения затрат, а в графе «Статьи затрат» тут статью, которую мы создавали ранее, когда рассматривали отражение расходов на ОСН.

При этом обязательно нужно проследить, чтобы данная сумма не отразилась в поле «Расходы УСН». Если сумма платежа больше полученного гранта, то разницу между расходами предприятия и суммой субсидии следует отразить в расходах, связанных с применением УСН.

После проведения документа, по кнопке Дт/Кт на вкладке «Книга учёта доходов и расходов (раздел I)», можно проверить, что данные затраты не отразятся при расчёте налога.

Для чего нужны эти коды?

Это необходимо, чтобы банк знал, можно или нельзя с поступившей на карту суммы списывать денежные средства по исполнительному документу. Раньше у банков такой информации не было, и возникали неприятные ситуации, когда, например, все пособие по уходу за ребенком уходило в оплату долгов по исполнительному листу, хотя такого быть не должно.

Кодов всего три . Вот их значение:

«1» — при переводе заработной платы и иных доходов, в отношении которых установлены ограничения размеров удержания;

«2» — при переводе денежных средств, на которые не может быть обращено взыскание;

«3» — при переводе денежных средств, к которым ограничения не применяются.

Код вида дохода не указывается при переводе денежных средств, не являющихся доходами, в отношении которых установлены ограничения и (или) на которые не может быть обращено взыскание.

Назначение платежа

С 1 июня 2020 в зарплатных платежках также надо указывать сумму, взысканную по исполнительному документу.

При переводе доходов, с которых были удержаны суммы по исполнительным документам, в реквизите «Назначение платежа» нужно указать:

- символ «//»;

- сочетание букв «ВЗС», то есть взысканная сумма;

- символ «//„;

- взысканную сумму цифрами (рубли от копеек нужно отделить знаком тире “-„, если взысканная сумма выражена в целых рублях, то после знака тире “-» указывается «00»);

- символ «//».

Например, при удержании алиментов в размере 5 000 рублей указывается: //ВЗС//5000-00//.

1С:Бухгалтерия 8

Под новые правила заполнения платежек «заточена» не только специализированная зарплатная 1С:ЗУП, но и обычная бухгалтерская версия.

Давайте разберемся, как все настроить в 1С:Бухгалтерия 8.

Для начала разберемся с настройками. Пройдем по «маршруту» Зарплата и кадры — Настройки зарплаты — Расчет зарплаты — Начисления.

Здесь для каждого вида начисления можно выбрать соответствующий вид дохода по исполнительному производству.

Заработная плата и иные доходы с ограничением взыскания — это код «1»

Доходы, на которые не может быть обращено взыскание (без оговорок) — это код «2»

Доходы, на которые не может быть обращено взыскание (с оговорками для алиментов) — это код «3».

Проверьте, правильно ли заполнено это поле для всех видов начислений в вашей программе.

Аренда 1С: Бухгалтерия в Scloud дает возможность работать в программе онлайн из любой точки мира, где есть доступ в Интернет.

Тестовый период предоставляется бесплатно на 14 дней в полном объеме!

После начисления зарплаты формируем ведомость на выплату через банк.

Зарплата и кадры — Ведомости в банк — На счета сотрудников

В нашем примере в фирме 3 сотрудника с разными жизненными ситуациями:

Кириллин — получает оклад, является плательщиком алиментов (код в платежке «1» с указанием удержания);

Леонов — получает оклад (код в платежке «1», без удержаний);

Иванова — находится в отпуске по уходу за ребенком, получает пособие (код в платежке «2»).

Если раньше вся эта троица попадала в одну ведомость, то сейчас в 1С придется формировать два таких выплатных документа.

С чем это связано? Дело в том, что на каждый код (вид дохода) формируется отдельная ведомость. А в нашем случае коды будут разные, а значит и ведомостей будет две.

Обратите внимание, что теперь в зарплатной безналичной ведомости отражается размер удержаний. Оттуда он перекочует в платежку.

После начисления зарплаты и формирования ведомости на выплату формируем зарплатные платежки. В нашем примере на каждого сотрудника будет отдельная платежка, чтобы наглядно продемонстрировать, как и где в документ вносится новая информация.

В рабочей практике бухгалтера не редко возникают ситуации, когда в текущем году поступают средства в счет погашения дебиторской задолженности, возникшей при оплате авансов поставщикам, подрядчикам, при выдаче подотчетных сумм, а также в результате излишне перечисленных платежей в бюджет. Рассмотрим порядок отражения хозяйственных операций по возврату дебиторской задолженности прошлых лет в бюджетных и казенных учреждениях.

Бюджетные учреждения

Возможно расходование поступивших средств (возврат дебиторской задолженности), если источниками являлись:

- доходы от платной деятельности;

- средства из субсидии на выполнение государственного задания;

- средства от субсидий целевого назначения. Обязательное условие — решения учредителя.

Во всех этих ситуациях средства от возвращения дебиторской задолженности за прошлые года зачисляются на лицевые счета бюджетного учреждения. Порядок отражения утверждается финансовым органом, Федеральным казначейством или финансовым органом отдельного субъекта РФ, при условии, что учреждение у него обслуживается.

Операции поступления на лицевой счет бюджетного учреждения указанные сумм дебиторской задолженности в учете отражают по таким же аналитическим разрезам, по которым она была образована. Значение выбирается в зависимости от того, по какому коду был отражен расход. При этом одновременно с увеличением оборота по дебету счета 201 «Денежные средства учреждения» необходимо сделать запись на забалансовых счетах 17 «Поступления денежных средств» или 18 «Выбытия денежных средств».

Операции поступления дебиторской задолженности прошлых лет от возврата ранее перечисленного аванса поставщику за счет субсидии на выполнение государственного задания отражается корреспонденциями:

1) Дт 4 209.34 Кт 4 206.ХХ — выставлено требование вернуть аванс.

2) Дт 4 201.11 Кт 4 209.34 — поступили средства на лицевой счет учреждения.

Если государственное задание выполнено учреждением не в полном объеме, то часть полученной субсидии необходимо вернуть распорядителю. Операции по возврату на счет бюджета неиспользованной суммы субсидий прошлых лет отражаются корреспонденциями:

1) Дт 4 205.82 Кт 4 303.05 — начислена суммы для возврата на счет бюджета остатка субсидии на выполнение государственного задания;

2) Дт 4 303.05 Кт 4 201.11 — перечислен остаток субсидии

Рассмотри случай получения и в неполном объеме расходования сумм субсидий на иные цели, предусмотренные Соглашением между учреждением и учредителем. Такие средства подлежат возврату. Операции по возврату неиспользованной субсидии на иные цели отражаются корреспонденциями:

1) Дт 5 401.40 Кт 5 303.05 — начисление к возврату в бюджет

2) Дт 5 303.05 Кт 5 201.11 — перечислены учредителю средства

Казенные учреждения

Для казенных учреждений при поступлении дебиторской задолженности сумма в полном объеме подлежит возмещению в доход соответствующего бюджета. Возврат следует осуществить в течение 5 рабочих дней с даты поступления. Отражение операций в учете зависит от того, наделено ли учреждение полномочиями администратора доходов или нет.

Формирование корреспонденций в бюджетном определено требованиями Инструкций, утвержденных приказами Минфина РФ от 01.12.2010 № 157н и от 06.12.2010 № 162н (далее соответственно Инструкции № 157н и Инструкции № 162н).

Согласно Инструкции № 157н для учета отражения сумм расчетов по предварительным оплатам, которые не были возвращены контрагентом, по суммам задолженности подотчетных лиц, своевременно не возвращенным используется счет 209 30 «Расчеты по компенсации затрат». Обратите внимание, что случаи его применения перечислены в нормативном акте, это в том числе:

- расторжение договора или иных соглашений, в том числе по решению суда;

- проведение претензионных мероприятий в отношении контрагента;

- предъявление требования по возврату дебиторской задолженности иному лицу.

Казенное учреждение используется счет 209 00 еще и в случаях, когда оно наделено полномочиями администратора кассовых поступлений. Доходы от возврата дебиторской задолженности администраторы относят на статью 130 «Доходы от оказания платных услуг (работ)» как компенсацию затрат государства.

Когда контрагент решает самостоятельно и добровольно вернуть учреждению долг, для его отражения используются счета, на которых эта задолженность была отражена:

- 206 00 «Расчеты по выданным авансам»;

- 208 00 «Расчеты с подотчетными лицами»;

- 303 00 «Расчеты по платежам в бюджет».

А вот Инструкция № 162н регламентирует состав корреспонденций для отражения операций поступления денежных средств на восстановление ранее произведенных расходов (авансовых выплат) в погашение дебиторской задолженности.

Если казенное учреждение не является администратором доходов, перечисление сумм дебиторской задолженности в доход бюджета отражается согласно п. 104 Инструкции № 162н. При обращении к ней, можно увидеть, что учреждение учитывает расчеты с администратором доходов бюджета, осуществляющим отдельные полномочия по администрированию кассовых поступлений, с применением счета 304.01 «Внутриведомственные расчеты по доходам».

Отражение в «1С»

Рассмотрим, как отразить данные операции в программе «1С:Бухгалтерия государственного учреждения», версии 1.0.

Поступление (выбытие) денежных средств на лицевой счет учреждения осуществляется на основании Выписки из лицевого счета получателя бюджетных средств и Приложения к выписке из лицевого счета получателя бюджетных средств. Для подтверждения дебиторской задолженность может быть использован документ Акт сверки взаиморасчетов.

Для отражения возврата дебиторской задолженности в казенном учреждении, которая возникла в прошлом году необходимо воспользоваться документом «Кассовое поступление» доступ к которому организован на вкладке «Казначейство, Банк». Для создания нового документа необходимо в списке документов нажать кнопку «Добавить».

Далее необходимо выбрать вид операции «Погашение дебиторской задолженности по выданным авансам». Поле реквизита «Учреждение» заполняется по умолчанию. Далее необходимо указать лицевой счет, на который будет осуществлен зачет дебиторской заложенности, заполнить данные о контрагенте в соответствующем поле (выбором из выпадающего списка) и указать договор.

Табличная часть документа имеет три вкладки: «Бухгалтерские записи», «Реквизиты документа» и «Чек ККМ». На первой закладке в шапке следует выбрать в поле «Счет дебета» — 304.05, заполнить строки всеми необходимыми реквизитами и провести.

По данной хозяйственной операции будут сформированы следующие проводки:

Обратите внимание, в документ была добавлена специализированный флаг «Возврат прошлых лет», при установке которого помимо проводок на балансовых счетах добавляется проводка по забалансовому счету ВПЛ.ХХ «Возвраты прошлых лет».

Перечисление суммы дебиторской задолженности прошлых лет в бюджет оформляется документом «Кассовое выбытие» из меню «Казначейство/Банк». Для корректного формирования бухгалтерской записи в шапке документа выбирается Операция — «Прочие перечисления», а также указываются «Лицевой счет» и «Контрагент». На закладке «Бухгалтерские записи» выбирается счет кредита — 304.05, в табличной части документа указываются: «КФО», «КПС», «КЭК», сумма, «Дт счета» и др.

Зачисление сумм дебиторской задолженности прошлых лет в доход бюджета оформляется документом «Операция (бухгалтерская)» из меню «Бухгалтерский учет». В строке табличной части документа необходимо указать следующее: «(Дт) Счет» — 304.04, «(Дт) КПС» — необходимый элемент справочника вида «КДБ», «(Дт) КЭК» (это субконто 1 счета 304.04), «(Дт) Субконто 2» — администратора кассовых поступлений, «(Кт) Счет» — 303.05, «(Кт) КПС» — необходимый элемент справочника вида «КДБ», «(Кт) Субконто 2» — вид платежа в бюджет и сумму.

Читайте также: