Настройка налогов в 1с ерп

В данной статье мы рассмотрим некоторые моменты практического применение функционала по учету налога на прибыль в конфигурации «1С:ERP Управление предприятием 2.0» (далее по тексту – 1С:ERP) на примере реального внедрения на машиностроительном предприятии. Цель статьи – дать примерный алгоритм настройки программы 1С:ERP в данном случае.

Предприятие занимается производственной деятельностью с длительным производственным циклом (более одного месяца). Имеет в своем составе подразделения основного, вспомогательного производств, обслуживающие хозяйства.

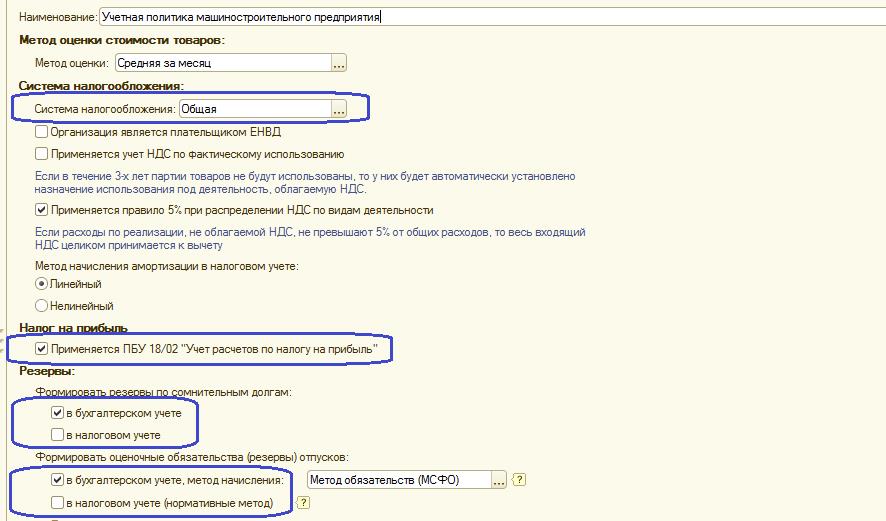

- общую систему налогообложения;

- ПБУ 18/02 «Учет расчетов по налогу на прибыль»;

- формирует резервы по сомнительным долгам (только в бухгалтерском учете);

- формирует оценочные обязательства (резервы) отпусков (только в бухгалтерском учете);

- формирует резервы на гарантийный ремонт (только в бухгалтерском учете);

Настраиваем учетную политику в соответствии с требуемыми параметрами.

В системе 1С:ERP для бухгалтерского и налогового учета используется единый план счетов . Операции бухгалтерского и налогового учета отражаются одновременно и в бухгалтерском, и в налоговом учете в одном регистре учета, что позволяет эффективно контролировать правило БУ = НУ + ПР + ВР. (БУ – бухгалтерский учет, НУ – налоговый учет, ПР – постоянные разницы, ВР – временные разницы). Для этого во всех отчетах присутствует показатель «Контроль».

Для того, чтобы определить необходимость ведения для счета операций в налоговом учете, необходимо в плане счетов ему установить признак «НУ».

Если какой-то расход, отражаемый в бухгалтерском учете, не принимается к налоговому учету (либо принимается по методу, отличному от бухгалтерского учета), то по таким операциям для целей налогового учета фиксируются постоянные или временные разницы.

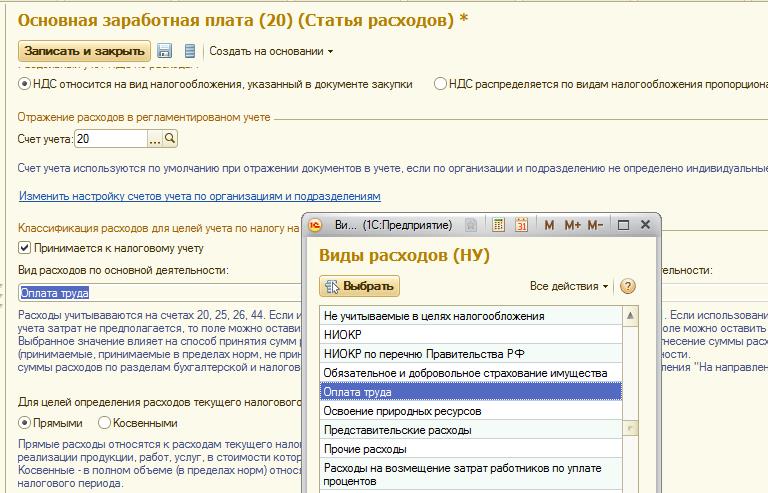

Принимается или не принимается расход по статье к налоговому учету, определяется признаком «Принимается к налоговому учету». При снятом признаке реквизит «Вид расходов по основной деятельности» (по неосновной для счета 91.02) автоматически устанавливается в значение «Не учитывается в целях налогообложения». При установленном признаке «Принимать к налоговому учету», реквизит «Вид расходов по основной деятельности» заполняется одним из предлагаемых значений. Это значение используется при проведении регламентных операций по налоговому учету и формировании налоговой декларации.

В том случае, если в статье расходов флаг «Принимается к налоговому учету» снят, тогда при отражении операций по такой статье (например, «Поступление услуг»), система сформирует постоянную разницу по налоговому учету.

В этом же справочнике определяется, прямые это расходы или косвенные. Прямые расходы включаются в стоимость выпущенной продукции, косвенные относятся на расходы текущего периода.

Формирование резервов по сомнительным долгам и оценочным обязательствам поддерживается в типовой конфигурации 1С:ERP в рамках законодательства РФ. Более подробно мы расскажем о них в других статьях.

В текущей версии программы не предусмотрено автоматическое начисление резервов на гарантийный ремонт, но так как многие предприятия ВПК обязаны их начислять в соответствии со своей учетной политикой, то я расскажу Вам о нашем опыте учета таких операций в ERP.

Для отражения операций по гарантийному ремонту:

- произведены доработки по корректировке движений документов формирования и использования резервов на гарантийный ремонт. Все доработки реализованы без изменения типового функционала. Использованы дополнительные реквизиты и подписки на события.

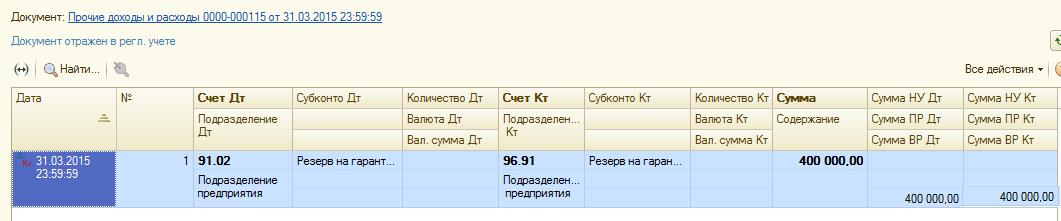

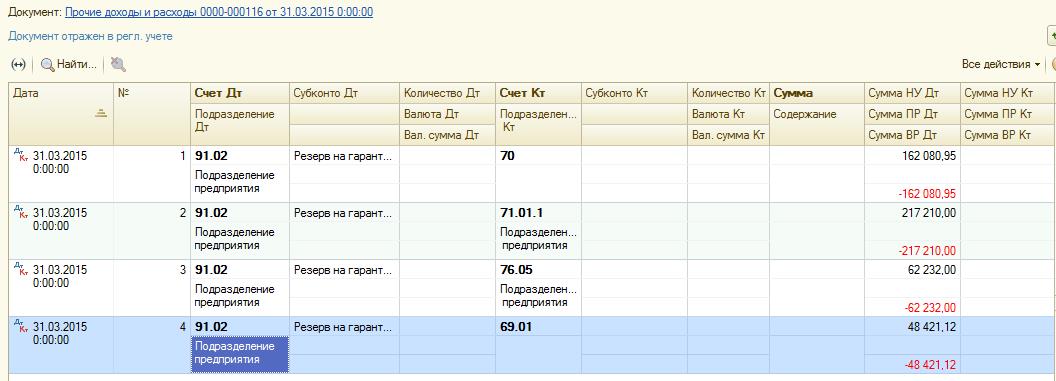

Формирование резервов на гарантийный ремонт проводим документом «Прочие доходы и расходы» с признаком «Начисление резерва» (дополнительный реквизит документа).

Настраиваем отражение документа в регламентированном учете, получаем проводки:

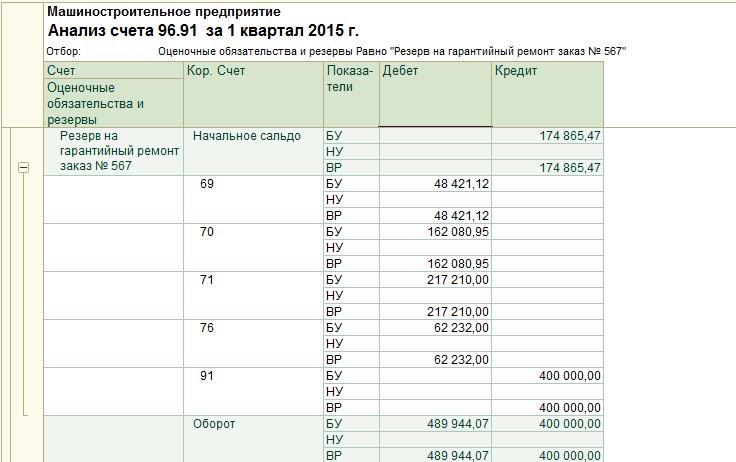

Использование резерва на гарантийный ремонт проводится документами «Авансовый отчет», «Поступление прочих услуг и прочих активов», «Отражение зарплаты в финансовом учете», «Списание на расходы». Все движения в налоговом учете формируются по показателю ВР:

Использованный за период резерв мы должны отнести на расходы в налоговом учете. Для этого проводим документ «Прочие доходы и расходы» с признаком «Списание резерва» (дополнительный реквизит документа).

Настраиваем отражение документа в регламентированном учете, получаем проводки:

Операции по гарантийному ремонту отработаны.

Дальше рассмотрим операции по реализации амортизируемого имущества с убытком и по убыткам обслуживающих хозяйств.

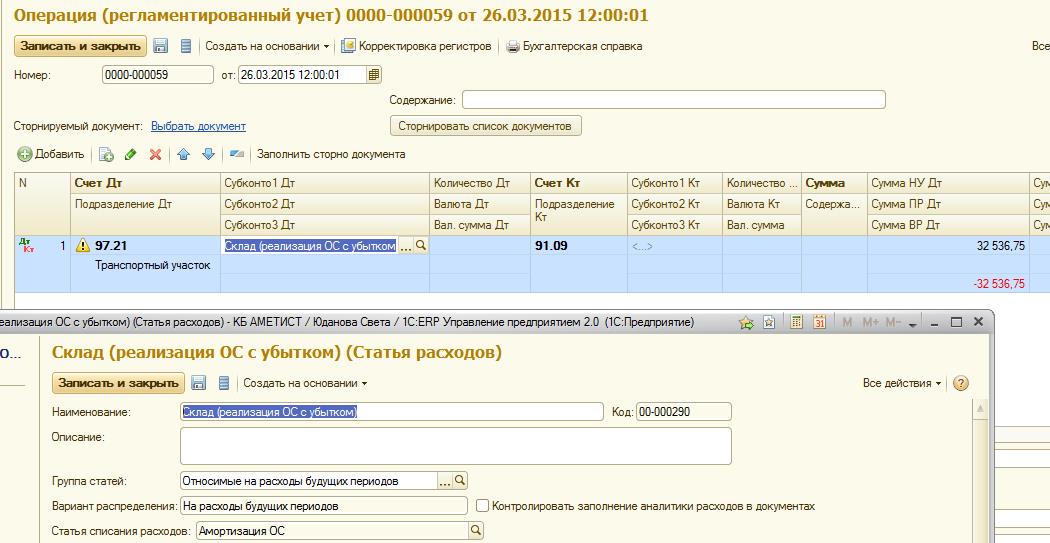

Убыток от реализации амортизируемого имущества в бухгалтерском учете принимается в расходы сразу. В налоговом помесячно, в соответствии со сроком амортизации реализованного с убытком основного средства.

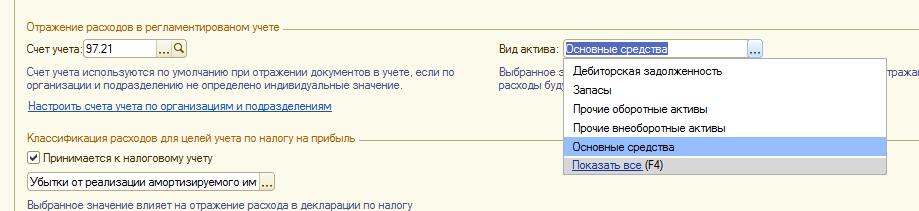

Сумму убытка нужно перенести в налоговом учете на расходы будущих периодов:

Так как в бухгалтерском учете эта сумма отсутствует, то проводка по убытку должна состоять из двух сумм: суммы НУ и суммы ВР (с минусом), чтобы сложение этих двух сумм дало 0.

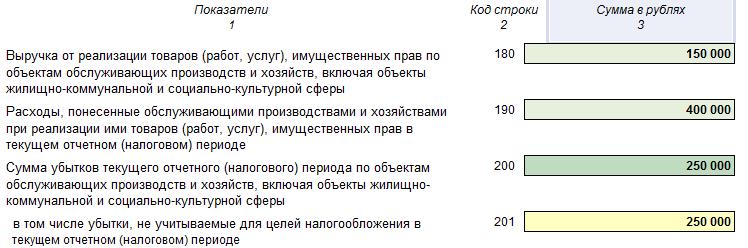

Налоговая база по деятельности обслуживающих хозяйств определяется отдельно от других видов деятельности. Полученный убыток можно перенести на будущее время сроком до 10 лет. При этом на погашение полученного убытка можно направлять только прибыль, полученную от деятельности обслуживающих производств или хозяйств.

В нашем случае прибыли по обслуживающим хозяйствам не бывает, поэтому сумму убытка списываем в постоянную разницу.

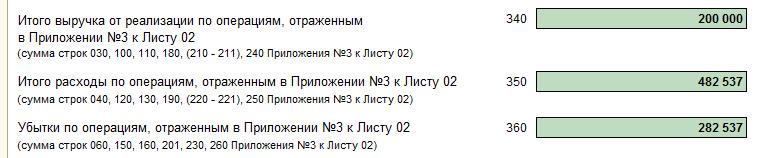

Информация по убыткам от реализации амортизируемого имущества и деятельности обслуживающих подразделений отражается в приложении 3 листа 2 налоговой декларации:

Полученный результат отржается в строке 050 листа 02.

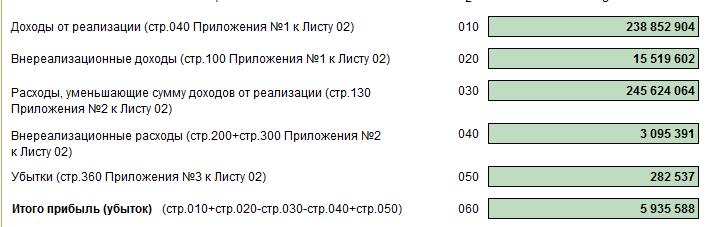

По данным, введенным первичными документами, сформированных постоянных, временных разниц, производится расчет налога на прибыль.

Постоянные разницы влияют на расчет постоянных налоговых активов и обязательств, временные разницы влияют на расчет отложенных налоговых активов и обязательств.

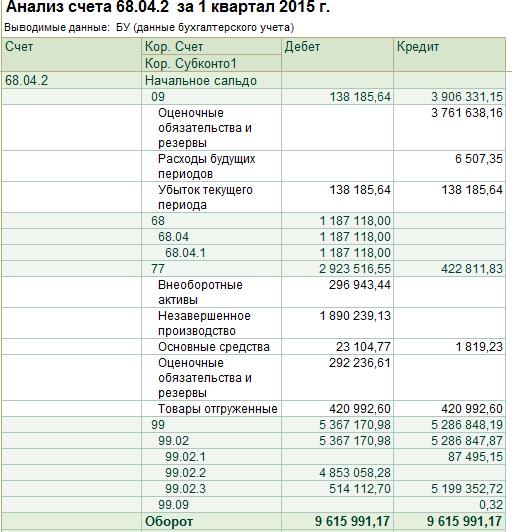

Начисление налога производится в процессе обработки «Закрытие месяца». Осуществляется документом «Регламентные операции» с типом операции «Расчет налога на прибыль».

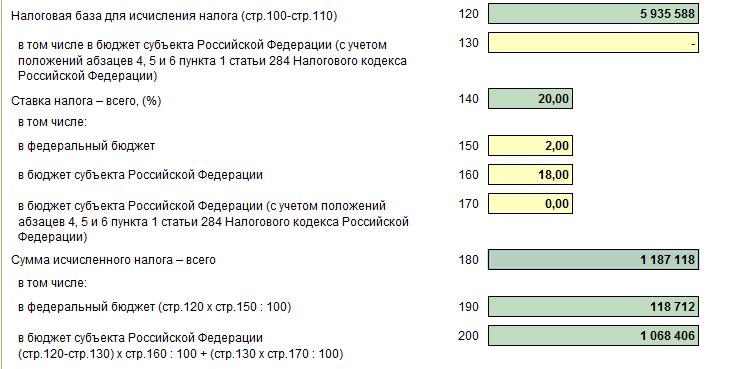

Сумма по строке 060 листа 02 должна соответствовать остатку по счете 99.01.1 в налоговом учете.

Сумма налога, рассчитанного в декларации, равна сумме налога, рассчитанного регламентной операцией.

В нашем примере расхождений нет. Расчет проведен верно.

Декларация выгружается в электронном виде для отправки в налоговую инспекцию.

В данной статье мы кратко рассмотрим основной функционал по учету налога на прибыль в конфигурации «1С:ERP Управление предприятием 2.0» (далее по тексту – 1С:ERP). При этом основные акценты будут сделаны на различиях с конфигурацией «1С:Управление производственным предприятием 8. Ред. 1.3» (далее по тексту – УПП).

В системе 1С:ERP для бухгалтерского и налогового учета используется единый план счетов. Как следствие, операции бухгалтерского и налогового учета отражаются одновременно и в бухгалтерском и в налоговом учете в одном регистре учета, отсутствует разделитель «Вид учета», и также отпадает необходимость устанавливать соответствие счетов бухгалтерского и налогового учета, как это было в УПП.

Необходимость отражения хозяйственной операции по счету в налоговом учете определяется признаком «НУ» в плане счетов бухгалтерского учета.

Это нововведение значительно упрощает анализ данных бухгалтерского учета в 1С:ERP по сравнению с УПП, где ведение бухгалтерского и налогового учетов было организовано на разных планах счетов, и разных регистрах учета.

Настройка параметров налогового учета производится для каждой организации индивидуально. Указываются параметры:

- - система налогообложения (общая или упрощенная);

- - применение ЕНВД;

- - ставки налога на прибыль;

- - применение ПБУ 18/02.

Рассмотрим, как организован налоговый учет при общей системе налогообложения с применением ПБУ 18/02.

Документы в регламентированном учете отражаются одновременно по бухгалтерскому и налоговому учету, для этого не требуется устанавливать дополнительных признаков, как в УПП.

Не все расходы, отражаемые в бухгалтерском учете, принимаются к налоговому учету. Для отражения таких операций расходы в налоговом учете отражаются в составе постоянных или временных разниц.

При проведении документов, так же как и в УПП , должно выполняться правило: БУ = НУ + ПР + ВР, где БУ – бухгалтерский учет, НУ – налоговый учет, ПР – постоянная разница, ВР – временная разница.

Механизм формирования постоянных разницы в 1С:ERP аналогичен УПП. Принимается или не принимается расход по статье к налоговому учету, определяется признаком «Принимается к налоговому учету». При снятом признаке реквизит «Вид расходов по основной деятельности» автоматически устанавливается в значение «Не учитывается в целях налогообложения». При установленном признаке «Принимать к налоговому учету», реквизит «Вид расходов по основной деятельности» заполняется одним из предлагаемых значений. Это значение будет использоваться при проведении регламентных операций по налоговому учету и формировании налоговой декларации.

Для примера проведем документ «Поступление услуг и прочих активов». Введем расходы по двум статьям: принимаемой и не принимаемой к налоговому учету:

Получаем проводки по счету затрат. Как видим, услуги, не принимаемые к НУ, отразились в графе Сумма ПР Дт, принимаемые – Сумма НУ Дт. По налоговому учету проводки по дебету и кредиту формируются обособленно, так как не по всем счетам бухгалтерского учета ведется налоговый учет.

Временные разницы возникают, когда затраты в бухгалтерском и налоговом учетах учитываются по-разному. Например, при принятии к учету основного средства установлены разные сроки эксплуатации в бухгалтерском и налоговом учете. При начислении амортизации возникает временная разница:

На основании проводок, введенных первичными документами, сформированных постоянных, временных разниц, производится расчет налог на прибыль.

Постоянные разницы влияют на расчет постоянных налоговых активов и обязательств, временные разницы влияют на расчет отложенных налоговых активов и обязательств.

Начисление налога производится в процессе обработки «Закрытие месяца». Осуществляется документом «Регламентные операции» с типом операции «Расчет налога на прибыль».

Результатом наших расчетов является налоговая декларация.

Принципы формирования регламентированной отчетности не отличаются от аналогичного функционала в УПП. Есть выгрузка отчета в электронном виде для передачи в налоговую инспекцию.

В данной статье мы кратко рассмотрели принципы организации налогового учета по налогу на прибыль в программе «1С:ERP Управление предприятием 8». В уже подготовленных и готовящихся к публикации статьях мы более подробно рассматриваем вопросы регламентированного и управленческого учета в программе «1С:ERP Управление предприятием 2.0».

Сумма транспортного налога в 1С исчисляется отдельно по каждому транспортному средству и уплачивается по месту регистрации ТС. Это связано с тем, что для разных транспортных средств установлены различные налоговые ставки, налоговые базы; у них может быть разная дата и место регистрации, льготы и прочие нюансы.

Для прекращения расчета транспортного налога в 1С следует оформить документ Отмена регистрации транспортных средств.

Признак отнесения объектов основных средств к движимому имуществу выбирается в Справочнике Основные Средства поле Группа учета ОС. Справочник в 1С:ERP Управление предприятием 2 выбирается из раздела Внеоборотные активы.

Рис.1. Выбор Группы учета ОС.

Если по транспортному средству производится оплата по системе «Платон», то в отношении данного ТС налогоплательщик имеет право применить вычет. Для возможности отражения расходов по плате «Платон» и применения вычета по транспортному налогу, в 1С:ERP необходимы следующие действия:

1) Включить опцию Администрирование –Внеоборотные активы- Учет платежей в системе «Платон».

Рис. 2. Администрирование учет платежей в системе «Платон»

Рис. 3. Вид карточки основного средства.

1. Транспортный налог в 1С. Налоговая ставка и льготы

Новый документ создается с помощью кнопки «Создать» журнала «Документы по основным средствам».

Рис. 4. Вид шапки журнала «Документы по основным средствам»

Рис. 5. Установка налоговой ставки.

Способ задается таблицей распределения по подразделениям, статьям и аналитикам в пропорции указанной коэффициентами.

Рис. 7. Задание способа расхода по налогу для транспортного средства.

При необходимости способ отражения расходов можно изменить, используя документ Изменение способа отражения имущественных расходов (Раздел Внеоборотные активы, далее Основные средства, далее Документы по ОС).

Рис.8. Изменение способа отражения имущественных налогов. Закладка Объект эксплуатации

Рис.9. Изменение способа отражения имущественных налогов. Закладка Отражение расходов.

Рис.10. Установка льготы по объекту налогообложения.

Важно правильно указать дату, с которой льгота или особый порядок налогообложения применяется. В случае отмены или изменения данных необходимо ввести дополнительную запись. (В данной статье льгота по транспортному налогу не рассматривается).

2. Расчет и начисление транспортного налога в 1С

Расчет налога и формирование бухгалтерских проводок происходит автоматически при Закрытии месяца и выполнении одноименной Регламентной операции в последнем месяце налогового периода, т.е в декабре.

Рис.11 Расчет транспортного налога.

Если в регистре Порядок уплаты авансов по налогам (Справочник Организации – закладка Учетная политика и налоги – Порядок уплаты авансов по налогам) имеются записи, в которых указано, что по налогу уплачиваются авансовые платежи, то в перечень операций закрытия месяца в последнем месяце квартала (март, июнь, сентябрь) добавляется операция по расчету налога.

Рис.12. Использование авансов по налогу.

Рис.13. Расчет налога при наличии авансов.

Результаты расчета записываются в регистр Расчет транспортного налога.

Рис.14. Регистр Расчет транспортного налога.

Бухгалтерские проводки формируются автоматически при наличии суммы к уплате.

Рис.15. Бухгалтерские проводки по налогу.

Рис.16. Отмена регистрации транспортных средств.

3. Отражение расходов по плате системы «Платон» в ERP Управление предприятием 2.4

Для отражения расходов по системе «Платон» применяется специальный документ «Отчет оператора системы «Платон» (Раздел Внеоборотные активы, далее Основные средства, далее Документы по ОС)

Рис. 17. Закладка «Основное» документа «Отчет оператора системы «Платон»

Рис. 18. Закладка «Транспортные средства» документа «Отчет оператора системы «Платон»

4. Справка-расчет в 1С:ERP Управление предприятием 2.4

После выполнения Регламентной операции по расчету налога доступно формирование Справок-расчетов (Регламентированный учет – Бухгалтерский и Налоговый Учет – Справки-расчеты).

Рис.19. Справка-расчет транспортного налога.

5. Декларация по налогу в системе 1С Предприятие 8 ERP

Рассчитанные суммы используются для заполнения Налоговой декларации (Регламентированный учет – 1С-Отчетность – Регламентированные отчеты).

В 1С ERP Управление предприятием 2.4 для расчета аванса по налогу на имущество требуется несколько условий.

Первое условие – соответствующий настройки в программе. Для начала необходимо перейти в «Организации» в раздел «НСИ и администрирование».

Раздел «НСИ и администрирование - НСИ - Организации»

Откроем карточку нужного элемента и перейдем на вкладку «Учетная политика и налоги». В учетной политике по организации ниже блока «Налог на имущество» находится гиперссылка «Порядок уплаты авансов по налогам».

Путь к опции «Порядок уплаты авансов по налогам» в ЕРП 2.4

При нажатии на данную ссылку открывается форма регистра 1С с вводом списка настроек, где мы вводим, собственно, соответствующий порядок по виду налога, организации и прочие дополнительные параметры, влияющие на расчет.

Форма регистра в 1С необходимая для внесения параметров расчета аванса

Второе важное условие – должно быть само имущество, по которому должен начисляться аванс по налогу на имущество или налог. когда эти два условия выполняются, при расчете по закрытию месяца выполнится операция по расчету налога в 1С ЕРП 2.4.

2. Расчет налога на имущество 1С и справки-расчета

Расчет налога на имущество 1С происходит из формы закрытия месяца в разделе «Финансовый результат и контроллинг» (подраздел «Закрытие месяца», далее – гиперссылка для вызова обработки «Закрытие месяца»).

В открывшейся форме обработки в ЕРП 2.4 в списке операций закрытия месяца мы увидим данную функцию в подразделе «Формирование затрат».

Как найти «Расчет налога на имущество» в 1С

Произвести непосредственно расчет можно в соответствующей строке по гиперссылке «Рассчитать». По кнопке «Подробнее» можно перейти в документ и отразить его в регламентированном учете в 1С Предприятие ЕРП.

Так выглядит документ регламентной операции с типом «Расчет налога на имущество» в 1С:

«Расчет налога на имущество» 1С

Можем просмотреть проводки, перейдя по кнопке «Дт/Кт». Видим проводку по начислению налога в 1С 8.3:

Проводки по начислению налога в 1С 8.3.

В 1С: ЕРП 2.4 имеются специальные отчеты, с помощью которых можно просмотреть и проанализировать расчет налогов. Для этого в разделе регламентированного учета необходимо обратиться к разделу «Справки-расчеты».

Раздел «Справки-расчеты» в 1С 8.3

Посмотреть отчет по расшифровке расчета налогов «Расчет налога на имущество» в 1С можно в блоке «Справки-расчеты – Расчет налога на имущество».

Отчет по расшифровке расчета налогов «Расчет налога на имущество» в 1С

В Отчете детально видно по объектам данные для расчета налога и сам расчет от налоговых баз на имущество.

Читайте также: