Налог к зачету возврату с минусом как убрать в 1с 83

Порядок возврата и зачета излишне уплаченной суммы налога регламентируется положениями статьи 78 НК РФ. Излишне уплаченный налог подлежит зачету либо возврату. Налоговый орган обязан сообщить о каждом ставшем ему известным факте излишней уплаты налога в течение 10 дней со дня обнаружения такого факта.

Обнаруженная переплата может быть зачтена в счет погашения недоимки по налогам, либо в счет предстоящих платежей по этому или иным налогам (п.1 ст. 78 НК РФ). В первом случае инспекция может самостоятельно зачесть налог, во втором – требуется соответствующее заявление налогоплательщика. Заявление подается по форме, утвержденной приказом ФНС России от 03.03.2015 № ММВ-7-8/90.

Минфин РФ в письме № 03-02-07/1-260 от 25.07.2011 пояснил, что зачет налога в счет будущих платежей налогоплательщика производится только с его согласия. При отсутствии у налогоплательщика недоимки, налоговики не вправе самостоятельно проводить зачет сумм излишне уплаченного налога в счет предстоящих платежей по этому или иным налогам.

Фискалы исходят из того, что налоги зачитываются только в рамках одного уровня. То есть переплата по федеральному налогу зачитывается в счет недоимки по другому федеральному налогу. Переплаченный местный налог не может зачитываться в счет погашения долга, скажем, по НДС. Данная позиция была закреплена еще Минфином РФ в письме от 30.12.2011 № 03-07-11/362. Здесь был рассмотрен вопрос о возможности зачета суммы излишне уплаченного НДС в счет погашения недоимки по налогу на имущество организаций. Минфин указал, что НДС является федеральным налогом, а налог на имущество организаций – региональным. Сумма переплаченного НДС не может быть зачтена в счет погашения недоимки по налогу на имущество организаций. Но плательщик вправе подать в налоговый орган заявление о возврате излишне уплаченной суммы НДС.

В Письме Минфина от 25.03.2016 № 03-02-07/1/19163 также отмечается, что зачет сумм излишне уплаченных федеральных налогов производится по федеральным налогам, а также по пеням, начисленным по федеральным налогам.

Наряду с зачетом плательщик может заявить о возврате переплаты. Заявить о возврате нужно по форме, утвержденной приказом ФНС России от 03.03.2015 г. № ММВ-7-8/90. Налог подлежит возврату по письменному заявлению в течение одного месяца со дня получения налоговым органом такого заявления (п.6 ст. 78 НК РФ). Решение о возврате принимается в течение 10 дней со дня получения заявления. О принятом решении плательщик извещается в течение пяти дней со дня принятия соответствующего решения.

При этом закон содержит ряд ограничений на возврат налога. Первое ограничение – пропуск срока на возврат. Заявление о зачете или о возврате может быть подано в течение трех лет со дня уплаты указанной суммы (п.7 ст. 78 НК РФ).

Второе ограничение заключается в наличии у плательщика недоимки по налогам. Возврат плательщику переплаты при наличии у него недоимки по налогам, пеням, а также штрафам, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (п.6 ст. 78 НК РФ).

Между тем, в некоторых случаях отказать в возврате переплаченной суммы налоговики могут и по основаниям, прямо не указанным в НК РФ.

Шпаргалка от редакции БУХ.1С для тех, у кого нет времени

1. Излишне уплаченный налог подлежит зачету либо возврату. Налоговый орган обязан сообщить о каждом ставшем ему известным факте излишней уплаты налога в течение 10 дней со дня обнаружения такого факта.

2. Переплата может быть зачтена в счет погашения недоимки по налогам, либо в счет предстоящих платежей по этому или иным налогам. В первом случае инспекция может самостоятельно зачесть налог, во втором – требуется заявление налогоплательщика.

3. При отсутствии у налогоплательщика недоимки, налоговики не вправе самостоятельно проводить зачет сумм излишне уплаченного налога в счет предстоящих платежей по этому или иным налогам.

4. Налоги зачитываются только в рамках одного уровня. То есть переплата по федеральному налогу зачитывается в счет недоимки по другому федеральному налогу. Переплаченный местный налог не может зачитываться в счет погашения долга, скажем, по НДС.

5. Плательщик может заявить о возврате переплаты. Налог подлежит возврату по письменному заявлению в течение одного месяца со дня получения налоговым органом такого заявления. Решение о возврате принимается в течение 10 дней со дня получения заявления. О принятом решении плательщик извещается в течение пяти дней со дня принятия соответствующего решения.

6. Закон содержит ограничения на возврат налога: пропуск срока (3 года со дня уплаты указанной суммы) и наличие у плательщика недоимки по налогам (возврат при наличии недоимки производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки).

7. Самая частая причина для отказа в возврате переплаты – пропуск срока. Это касается возврата налога через налоговую инспекцию. Возвратить налог через суд можно в течение трех лет с момента, когда плательщик узнал о переплате.

8. Компании, находящиеся в стадии банкротства или ликвидации, должны успеть заявить о возврате и получить переплату на расчетный счет до завершения всех ликвидационных процедур.

Кто не успел, тот опоздал

Пропуск законного срока является самой частой причиной для отказа в возврате переплаты. Как мы уже говорили, заявить о возврате переплаты можно в течение трех лет с момента его уплаты. Это касается возврата налога через налоговую инспекцию.

Возвратить же налог через суд можно в течение трех лет с момента, когда плательщик узнал о переплате.

Но налоговики рассчитывают данный срок одинаково для всех случаев. То есть, именно с момента перечисления налога в бюджет. С их точки зрения получается, что в момент уплаты налогоплательщик уже точно знает о том, что переплачивает налог и что ему предстоит пройти ряд инстанций для его возврата. Логика более чем странная.

На ошибочность данной позиции было обращено внимание еще в Постановлении ВАС РФ от 13.04.2010 № 17372/09.

Судьи пояснили, что пропуск трехлетнего срока не препятствует налогоплательщику обратиться в суд с иском о возврате из бюджета суммы излишне уплаченного налога в течение трех лет со дня, когда он узнал об этом факте.

Моментом, когда налогоплательщик узнал о факте переплаты, не может считаться момент уплаты налога или подачи уточненной декларации.

Таким моментом является, например, день получения плательщиком акта совместной сверки расчетов с налоговой инспекцией. Из акта становится понятно, имеется ли у плательщика недоимка, или же напротив – переплата по налогу.

Именно с момента получения акта сверки и следует отсчитывать начало течения трехлетнего срока.

Кому я должен – всем прощаю

Проблемы с возвратом переплаты могут возникнуть и у компании, находящейся в стадии банкротства или ликвидации. Главное здесь – успеть заявить о возврате и получить переплату на расчетный счет до завершения всех ликвидационных процедур. В противном случае налог так и останется в бюджете, а переплату попросту спишут.

Налоговики исходят из того, что сумма излишне уплаченного налога подлежит возврату исключительно налогоплательщику ликвидируемой организации до момента внесения в ЕГРЮЛ соответствующей записи о ее ликвидации.

Заявить о возврате может как сама организация, так и конкурсный управляющий, к которому переходят полномочия по управлению делами юрлица.

Если ликвидатор этого не сделает, налог нельзя будет вернуть даже в рамках банкротства, несмотря на то, что закон предусматривает распределение имущества компании, оставшегося после завершения расчетов с кредиторами (п. 1 ст. 58 Федерального закона 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Дело в том, что п. 4 ст. 49 НК РФ прямо устанавливает специальное правило о возврате излишне уплаченных налогов налогоплательщику-организации. Следовательно, после ликвидации юрлица учредители не смогут возвратить переплату.

Переплату также нельзя и уступить другому лицу в порядке статьи 382 ГК РФ. Такой точки зрения придерживаются и арбитражные суды (например, АС Дальневосточного округа в Постановлении от 01.08.2014 № Ф03-3110/2014).

Таким образом, исключение юрлица из ЕГРЮЛ лишает возможности возврата переплаты налога, но отнюдь не прекращает обязанности по уплате налогов (письмо ФНС России от 27.11.2013 № СА-4-14/21159).

Неужели тебя не вернуть никогда (переплата НДФЛ)

Массу вопросов вызывает возможность зачета/возврата из бюджета сумм излишне уплаченного НДФЛ. В настоящее время налоговики обосновывают отказы в возврате налога ссылками на то, что налоговый агент в принципе не может переплатить НДФЛ.

НДФЛ удерживается с доходов работников в фиксированной сумме – 13% от заработка. При этом уплата налога за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ).

Закон позволяет вернуть налог только работникам и только в том случае, если он был переплачен в бюджет за их счет. То есть, в случае излишнего удержания налога у сотрудника (ст. 231 НК РФ).

Перечисленная же компанией в бюджет сумма, превышающая сумму фактически удержанного налога, не является НДФЛ, если излишнего удержания у работников не было. Перечисление указанной суммы производится неправомерно. И она не подлежит возврату налоговому агенту.

Такими же доводами руководствуются и арбитражные суды. Одно из последних таких дел рассмотрел АС Московского округа в Постановлении от 29.11.2016 по делу № А40-3052/2016. Суд указал, что агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). Агенты не платят НДФЛ за счет собственных денежных средств. В противном случае перечисленная в бюджет из своих средств сумма не будет считаться НДФЛ.

Не возникнет у налогового агента и переплаты по этому налогу. Иными словами, переплаченная за счет агента сумма не может быть ни зачтена в счет будущих платежей по НДФЛ, ни возвращена налоговому агенту в качестве данного налога.

Однако вернуть переплаченную сумму все же можно. О том, как это сделать, рассказала ФНС РФ в письме от 04.07. 2011 № ЕД-4-3/10764. Ведомство отметило, что налоговый агент не может требовать возврата переплаченной суммы НДФЛ. Агенту следует обратиться в налоговый орган с заявлением, в котором он должен потребовать возвратить на свой расчетный счет сумму, не являющуюся НДФЛ и ошибочно перечисленную в бюджет.

При этом налоговики должны будут осуществить по заявлению налогового агента совместную сверку расчетов по налогам и представить справку о состоянии расчетов указанного лица. Данная справка и акт и будут являться основанием для возврата переплаты.

(5) Предположим человек отработал последний месяц в Июле.

Вы же ему должны выплатить 6092 .

Есть два сотрудника с аналогичной ситуацией по вычетам и доходам. У одного после отрицательного НДФЛ в расчетном листке появилась запись "НДФЛ к зачету в счет будущих платежей", а у другого нет. В каком регистре поискать?(6) Ну а если действовать так, как если бы был ЗУП. Тем более, к примеру, в следующем месяце ожидается большой доход, и отрицательный НДФЛ будет учтен.

Вот у того сотрудника, у которого отрицательный НДФЛ в расчетном листке попал в колонку "К зачету в счет будущих платежей", у него в выплату этот отрицательный НДФЛ не попадает, прям как в ЗУПе. Не пойму, в чем дело. А у другого сотрудника отрицательный НДФЛ прибавляется к выплате и в расчетном листе он не попадает "К зачету.."

(8) > Тем более, к примеру, в следующем месяце ожидается большой доход, и отрицательный НДФЛ будет учтен.

Где эти данные в программе? Нет таких данных. А если человек помрет, то что будет с вашими ожиданиями.

Если уж так хочется, то я бы сделал вычета на июль 5000, на август 5000 и 3400 на сентябрь.

Проблема-то в моем случае теперь в том, что с один сотрудником Бухгалтерия ожидает, а с другим-нет. И в чем причина - не могу найти.

РН "Начисления и удержания по сотрудникам". По одному сотруднику есть дополнительная запись в регистре с начислением "НДФЛ к зачему в счет будущих платежей", а по другому сотруднику такой записи нет. Хотя ситуация одинаковая, только суммы другие.

(15) и если бы был, он бы наверное наоборот создавал запись "Зачтено". Сейчас как раз по одному сотруднику можно сделать Возврат, а по другому нет.

(16) возврат НДФЛ - процедура, достаточно жестко регламентируемая Налоговым Кодексом.

во-первых, требуется заявление от сотрудника. Письменное!

во-вторых, возврат НДФЛ может быть ТОЛЬКО безналичным способом, т.е. перечислением на карточку или р/с сотрудника, даже если обычную зарплату вы выдаете через кассу.

т.е. требуется соблюсти определенный регламент.

поэтому БП не может просто так ни с того ни сего с бухты барахты просто так взять и приплюсовать возвращаемый НДФЛ к выплате.

Именно для соблюдения регламента в некоторой степени и служит документ "Возврат НДФЛ". Чтобы случайно нечаянно не вернули.

а то, что у тебя нет документа по возврату - ну дык был.. удалили.. сбой.. ХЗ что там у тебя произошло.

Давай сначала - в документе Начисление зарплаты на закладке Корректировка выплаты у одного и у другого что ?

В соответствии с пунктом 1 статьи 24 НК РФ организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог за другого налогоплательщика — организацию или физическое лицо, считается налоговым агентом. По НДФЛ все организации исполняют обязанности налогового агента.

Налоговые агенты в соответствии с Налоговым кодексом РФ обязаны:

- исчислять НДФЛ налогоплательщика;

- удерживать НДФЛ у налогоплательщика;

- перечислять НДФЛ в бюджет.

Расчет НДФЛ производится налоговыми агентами в соответствии со статьей 224 НК РФ с учетом всех особенностей, предусмотренных главой 23 Налогового кодекса РФ. Налоговый агент исчисляет и удерживает НДФЛ по каждому налогоплательщику и перечисляет в налоговый орган общую сумму. У налогового агента по НДФЛ возникают взаимоотношения с одной стороны — с налоговым органом, с другой — с налогоплательщиками.

При этом справка о доходах и суммах налога физического лица (форма 2-НДФЛ) отражает исчисленный, удержанный и перечисленный налог по конкретному физлицу. Следовательно, перечисляя общую сумму НДФЛ в бюджет, налоговый агент обязан вести учет перечисления налога в разрезе налогоплательщиков.

Учет не представляет сложностей, если суммы исчисленного, удержанного и подлежащего перечислению налога совпадают. Однако может произойти переплата НДФЛ по некоторым физическим лицам, и тогда взаиморасчеты с налоговым органом и с налогоплательщиками для налогового агента становятся не одинаковыми.

Например, налоговый агент мог излишне удержать НДФЛ с доходов физического лица и перечислить его в бюджет, когда сотрудник обратился с заявлением о предоставлении социального или имущественного вычета не в начале года, но вычет следует применять с начала года. В этом случае НДФЛ подлежит перерасчету, и, согласно пункту 1 статьи 231 НК РФ, излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика.

При этом организация обязана сообщить любым способом налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Возврат излишне удержанных сумм налога относится к взаимоотношениям налогового агента и налогоплательщика. Перечисленные, как впоследствии выяснилось, излишние суммы не были в свое время ошибочными и с точки зрения взаимодействия с ИФНС не требуют корректировки.

При очередном перечислении удержанного налога в налоговый орган налоговый агент перечисляет вновь исчисленный актуальный НДФЛ с учетом того, что осуществлен возврат излишне удержанного налога. Задача налогового агента — отследить, чтобы в справках 2-НДФЛ налогоплательщиков отразилась переплата и произведенный возврат налога.

1С:ИТС

Подробнее о возврате сумм излишне удержанного НДФЛ и об отражении в программах 1С см. в справочнике «Кадровый учет и расчеты с персоналом в программах „1С“» раздела «Кадры и оплата труда».

Как отразить переплату по НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

В программе «1С:Зарплата и управление персоналом 8» редакции 3 в случае возникновения переплаты НДФЛ следует выполнить ряд действий для корректного отражения перечисления по физлицам.

Порядок действий зависит от того, будут ли еще перечисления НДФЛ в налоговый орган до момента формирования справки 2-НДФЛ.

Рассмотрим последовательность действий для получения корректной справки 2-НДФЛ в программе «1С:Зарплата и управление персоналом 8» на примере.

Предположим, что в организации 2 сотрудника с окладом 10 000 руб. В январе 2019 года при расчете зарплаты исчислен по каждому из них НДФЛ в сумме 1 300 руб. и перечислен при выплате зарплаты в бюджет общей суммой 2 600 руб. В феврале 2019 года один из сотрудников заявил о своем праве на стандартные налоговые вычеты, и в результате пересчета налога с начала года к перечислению в бюджет исчисляется сумма, учитывающая произошедшую переплату.

Пример 1

В результате пересчета НДФЛ к перечислению в бюджет в феврале 2019 года есть некоторая сумма.

Примечание

Здесь и далее в рассматриваемых примерах в настройках учетной политики организации по НДФЛ (Настройки — Организация — закладка Учетная политика и другие настройки — ссылка Учетная политика) установлено Применение стандартных вычетов нарастающим итогом в течение налогового периода).

В январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

В феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на троих детей с кодом:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.

Общая сумма стандартных вычетов за 1 месяц составляет 5 800 руб.

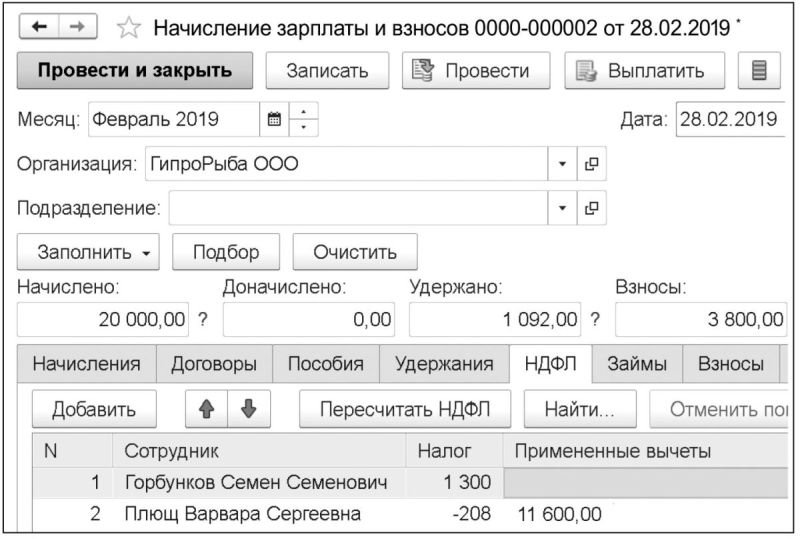

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль в сумме 11 600 руб. образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 208 руб. (рис. 1). По сотруднику С.С. Горбункову следует перечислить 1 300 руб. В целом же в бюджет следует перечислить 1 092 руб.

Рис. 1. Расчет НДФЛ в документе «Начисление зарплаты и взносов»

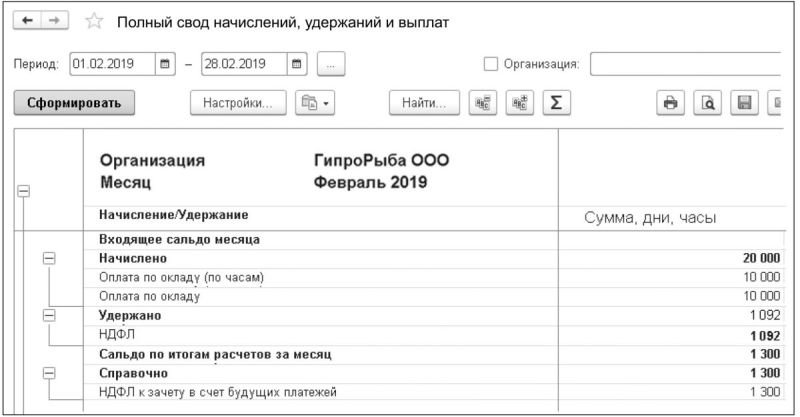

В отчете Полный свод начислений, удержаний и выплат (рис. 2) отражается общая сумма удержанного налога в феврале 2019 года — 1 092 руб.

Рис. 2. Отчет «Полный свод начислений, удержаний и выплат»

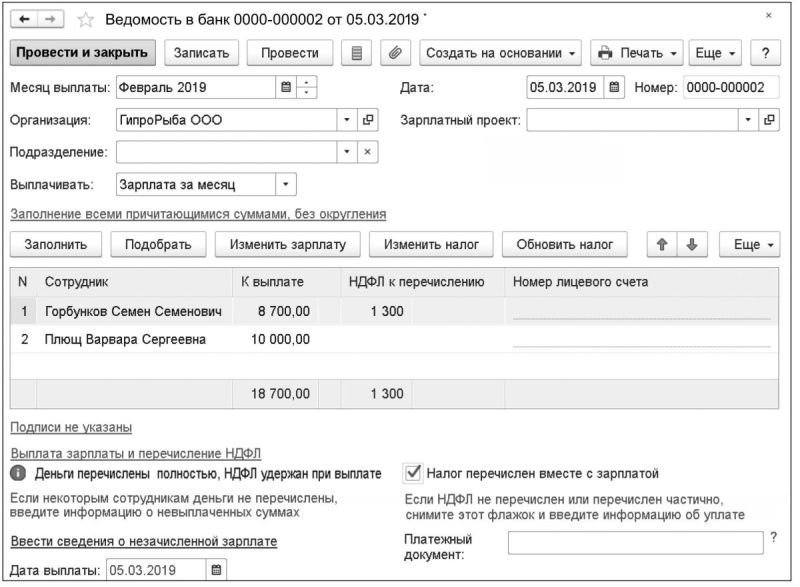

Рис. 3. НДФЛ к перечислению в платежной ведомости

Чтобы избежать такой ошибки, рекомендуется ежемесячно после расчета зарплаты перед формированием ведомостей анализировать НДФЛ с помощью отчетов:

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам.

Поле Осталось удержать в этих отчетах сообщит реальную сумму НДФЛ, подлежащую удержанию и перечислению по налогоплательщикам и в целом по налоговому агенту.

Обратите внимание, что поля Осталось удержать и Осталось перечислить не отображаются в отчетах по умолчанию. Их можно добавить по кнопке Настройки — вид Расширенный — закладка Поля и сортировки, установив соответствующие флаги.

При расхождении суммы, подлежащей удержанию по отчетам и по платежной ведомости, использовать настройки, установленные по умолчанию в платежной ведомости, нельзя. В этом случае следует отключить установленный по умолчанию флаг Налог перечислен вместе с зарплатой. По ссылке Ввести данные о перечислении НДФЛ следует перейти к документу Перечисления НДФЛ в бюджет. В этом документе следует указать верную сумму удерживаемого и перечисляемого налога в целом по организации. В Примере 1 к перечислению указывается сумма 1 092 руб. При этом можно сформировать Реестр перечисленных сумм налога по кнопке Реестр перечисленных сумм НДФЛ (рис. 4) и убедиться, что программа правильно распределяет перечисление НДФЛ.

После регистрации перечисления НДФЛ описанным выше способом в справках 2-НДФЛ, сформированных для обоих сотрудников, налог исчисленный, удержанный и перечисленный будет отображен корректно.

Рис. 4. Отчет «Реестр перечисленных сумм налога»

Пример 2

В результате пересчета НДФЛ нет сумм к перечислению в бюджет в феврале 2019 года.

Аналогично Примеру 1 в январе 2019 года у сотрудников С.С. Горбункова и В.С. Плющ начислено по 10 000 руб., выплачено по 8 700 руб., и по каждому из них НДФЛ по 1 300 руб. перечислен в бюджет общей суммой 2 600 руб.

Но, в отличие от Примера 1, в феврале 2019 года В.С. Плющ обратилась с заявлением о предоставлении с начала года стандартных налоговых вычетов на пятерых детей с кодами:

- «126» на первого ребенка — 1 400 руб.;

- «127» на второго ребенка — 1 400 руб.;

- «128» на третьего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.;

- «128» на последующего ребенка — 3 000 руб.

Общая сумма вычетов за 1 месяц составляет 11 800 руб.

При расчете заработной платы в документе Начисление зарплаты и взносов в результате применения вычетов за январь и февраль образовалась переплата по НДФЛ по налогоплательщику В.С. Плющ в размере 1 300 руб. По сотруднику С.С. Горбункову следует перечислить 1 300 руб. Следовательно, нет сумм НДФЛ, которые бы следовало перечислить в бюджет в феврале.

Пример 2 может показаться искусственным, однако аналогичная ситуация может возникнуть при применении в середине года имущественных вычетов.

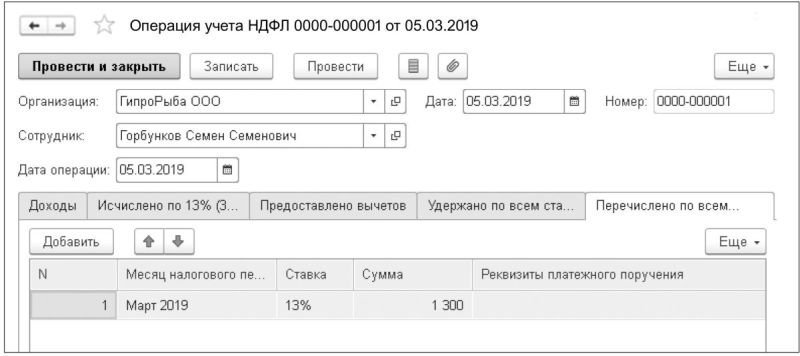

Так же как и в Примере 1, при формировании платежной ведомости в программе «1С:Зарплата и управление персоналом 8» редакции 3 по каждому физлицу отдельно формируется сумма к выплате и НДФЛ к перечислению. Сотруднику С.С. Горбункову следует перечислить 8 700 руб. зарплаты и перечислить в бюджет исчисленный НДФЛ 1 300 руб. Сотруднице В.С. Плющ следует перечислить зарплату в размере 10 000 руб., перечислять НДФЛ в этом месяце не следует, так как есть переплата, оставшаяся с прошлого месяца. Но переплата равна сумме планируемого перечисления, и налоговый агент ничего перечислять в бюджет не должен. Об этом свидетельствуют отчеты по анализу НДФЛ программы. Аналогично Примеру 1 следует отключить в платежной ведомости установленный по умолчанию флаг Налог перечислен вместе с зарплатой. Но, в отличие от Примера 1, документ Перечисление НДФЛ в бюджет с нулевой суммой провести невозможно, поэтому автоматически не произойдет корректного перераспределения перечисленного налога, и отчеты в программе (в том числе 2-НДФЛ) будут демонстрировать недостаточное перечисление налога по одному сотруднику и излишнее — по другому. Если есть время подождать очередного расчета заработной платы или другого дохода, когда появятся суммы НДФЛ к перечислению, то можно ничего не предпринимать. В следующем месяце при проведении документа Перечисление НДФЛ в бюджет все автоматически нормализуется. Но если такая ситуация возникает в последнем месяце налогового периода (декабре) или в том месяце, когда необходимо выдать справку 2-НДФЛ сотруднику, то скорректировать распределение перечисленного налога следует документом Операции учета НДФЛ в меню Налоги и взносы (рис. 5).

Рис. 5. Документ «Операция учета НДФЛ»

Напомним, что в соответствии с приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ утверждена новая форма сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядок заполнения и формат ее представления в электронной форме. Новый отчет 2-НДФЛ называется «Справка о доходах и суммах налога физического лица» и предусматривает различные формы его представления в ИФНС и выдачи на руки работнику (Приложения № 1 и № 5 к Приказу). Форма 2-НДФЛ, предназначенная для представления в ИФНС на бумажном носителе, для каждого показателя устанавливает соответствующее поле, состоящее из определенного количества знакомест. Новая форма 2-НДФЛ вступила в силу с 01.01.2019 и должна применяться начиная с представления сведений о доходах физических лиц за 2018 год. В «1С:Предприятии» изменения в форме 2-НДФЛ поддержаны. О сроках реализации можно узнать в «Мониторинге изменений законодательства» .

Отчеты по НДФЛ за 2018 год (формы 2-НДФЛ, 6-НДФЛ) следует представить в налоговый орган не позднее 01.04.2019.

От редакции. В 1С:Лектории 07.02.2019 состоялась лекция о подготовке отчетов 2-НДФЛ и 6-НДФЛ за 2018 год, особенностях формирования в «1С:Зарплате и управлении персоналом 8» (ред. 3) с участием В.Д. Волкова (ФНС России) и экспертов 1С. С видеозаписью можно ознакомиться на сайте 1С:ИТС на странице 1С:Лектория .

Появление надписи «НДФЛ к зачету в счет будущих платежей» в расчетном листе довольно часто вызывает вопросы у пользователей 1С 8.3 ЗУП. Также вызывают вопросы данные на вкладке Корректировки выплаты документа Начисление зарплаты и взносов . Рассмотрим, как эти сведения связаны между собой и по какой причине возникают.

Почему возникает НДФЛ к зачету в счет будущих платежей

НДФЛ к зачету в счет будущих платежей возникает, если по итогам расчета исчисленного НДФЛ он получается отрицательным. Это может происходить из-за применения вычетов задним числом или сторнирования доходов. Рассмотрим на примере возникновение такого отрицательного исчисленного НДФЛ.

Что означают записи на вкладке «Корректировка выплаты»

Возникший отрицательный исчисленный НДФЛ должен быть возвращен сотруднику. Это может быть сделано двумя способами:

- Зачет в счет будущих платежей – т.е. при удержании НДФЛ в следующих месяцах НДФЛ исчисленный в этом следующем месяце будет уменьшен на сумму текущего отрицательного НДФЛ;

- Выполнить возврат НДФЛ – в программе для этого необходимо ввести документ Возврат НДФЛ ( Налоги и взносы – Возврат НДФЛ ) и при заполнении документа Ведомость… сумма к выплате будет увеличена на сумму этого отрицательного НДФЛ.

В любом случае сразу после появления отрицательного исчисленного НДФЛ он должен быть исключен из той суммы, которая по итогам месяца выплачивается сотруднику. Поэтому на вкладке Корректировка выплаты документа Начисление зарплаты и взносов появляется запись на ту же сумму, что и отрицательный НДФЛ, чтобы она не была выплачена сотрудника без ввода документа Возврат НДФЛ .

В нашем примере по сотруднику Суворову Н.П. в феврале возник отрицательный исчисленный НДФЛ в размере -338 руб. На эту же сумму появилась запись с минусом на вкладке Корректировка выплаты :

В феврале сотруднику было начислено 9 000 руб. Документ Возврат НДФЛ не вводился. В результате в Ведомость… к выплате этому сотруднику будет заполнено ровно 9 000 руб. (если бы на вкладке Корректировка выплаты не возникало этой записи, то к выплате загрузилось бы 9 338 руб. даже без ввода документа Возврат НДФЛ ):

Где в 1С 8.3 ЗУП можно увидеть НДФЛ к зачету

Описанная ситуация также отражается в зарплатных отчетах ( Зарплата – Отчеты по зарплате ). Появление НДФЛ к зачету в счет будущих платежей можно отследить в отчетах: Расчетный листок , Анализ зарплаты по сотрудникам и Полный свод начислений, удержаний и выплат :

Кроме этого в 1с ЗУП 8.3 есть сервис Анализ НДФЛ к возврату ( Зарплата – Сервис ), который позволяет сформировать список сотрудников, по которым в текущем месяце возник НДФЛ к зачету в счет будущих платежей / НДФЛ к возврату:

- Налоговые вычеты по НДФЛ

- Возврат НДФЛ при предоставлении имущественного вычета

- Виды учитываемого НДФЛ

- Сторнирование по механизму вытеснения, учет сторно для НДФЛ и взносов

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.Соответствующее изменение введено Приказом ФНС РФ от 18.03.2019 N ММВ-7-8/137@..Компания выплачивала пособия по уходу за ребенком до 1,5 лет.

Карточка публикации

(7 оценок, среднее: 5,00 из 5)

Читайте также: