На каком счете отразить в 1с приобретение бухгалтерскую книгу по личному составу

В серии статей, посвященных учету основных средств в учреждениях госсектора, мы поговорили обо всех основных операциях: поступление, принятие к учету, введение в эксплуатацию, перемещение, списание, а также разобрали учет основных средств на забалансовых счетах. И, как было выяснено, основные средства, общая стоимость которых ниже 10000 рублей, при введении в эксплуатацию списываются на счета за баланс, а вся сумма относится на затраты учреждения. При работе с библиотечным фондом в бухгалтерском учете существует немного иной порядок. В этой статье мы остановимся на учете библиотечного фонда в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Начать хотелось бы с того, что правила учета фондов библиотеки не отличаются в организациях, которые являются самостоятельными библиотеками, и в учреждениях, которые только имеют среди основных средств библиотечный фонд.

В связи в вступлением в силу нового законодательства, в частности Федерального стандарта «Основные средства», учет библиотечных фондов также сильно изменился. В этой статье буду обращать внимание на то, как учет велся до изменений, и как нужно его вести теперь.

До изменений законодательства выделялись следующие особенности в части учета библиотечного фонда:

1. фонд, составляющий библиотеку, будет учтен как основное средство без оглядки на срок полезного действия (как мы помним – под основным средством подразумевается ценность, которая используется в процессе деятельности учреждения, со сроком полезного действия свыше 12 месяцев);

2. периодические издания, в свою очередь, можно относить к библиотечному фонду, но они учитываются за балансом по условной стоимости 1 рубль – 1 объект (покупка периодики отличается от покупки основных средств: затраты сразу относятся на счета расходов или финансовый результат, в зависимости от вида учреждения, а периодическое издание отражается сразу на забалансовом счете, покупка же отражается как покупка материальных запасов);

3. хранение осуществляется на групповой инвентарной карточке (инвентарные карточки – уникальные инвентарные номера, на каждую отдельно взятую единицу (объект основных средств), не заводятся вне зависимости от стоимости);

4. групповой учет осуществляется в суммовом выражении;

5. ограничения по стоимости отсутствуют: вне зависимости от стоимости – при введении в эксплуатацию библиотечный фонд не выбывает на забалансовые счета (единственное: при стоимости до 40000 рублей амортизация списывается в размере 100 процентов при введении в эксплуатацию, при стоимости более 40000 рублей – придерживаясь принятых норм амортизации);

6. для учета существует отдельный аналитический код вида синтетического счета в Плане счетов: 7 «Библиотечный фонд». Для учреждений казенного типа используется счет 101.37, для бюджетных и автономных учреждений – используются счета 101.27 и 101.37.

Покупка, принятие к учету, введение в эксплуатацию выполняются стандартными документами в программном продукте «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

После изменений законодательства пункты 5 и 6 были откорректированы:

5. Стоимостные рамки изменены: теперь для объектов библиотечного фонда стоимостью до 100000 включительно – амортизация списывается при вводе в эксплуатацию, а при стоимости выше – используются принятые нормы начисления амортизации.

6. Синтетические счета 7 «Библиотечный фонд» больше не используются, на этом синтетическом счете теперь ведется учет биологических ресурсов, а учет библиотечных фондов ведется на синтетическом счете 8 «Прочие основные средства – особо ценное движимое имущество учреждения». Соответственное, казенные учреждения используют счет 101.38, а автономные и бюджетные – 101.28, 101.38.

Амортизация также переехала на синтетический счет 8 «Амортизация прочих основных средств – иного движимого имущества учреждения».

Разберем демонстрационный пример: отражение покупки библиотечного фонда с оплатой дополнительных услуг по транспортировке.

Первое что нужно сделать – приобрести наше будущее основное средство (библиотечный фонд) с помощью документа:

Создаем новый документ:

Теперь необходимо в табличной части на вкладке «Капитальные вложения» указать приобретаемое основное средство. Для этого добавляем новую строку:

В столбце «Внеоборотный актив» воспользуемся кнопкой выбора основных средств из справочника:

Откроется окно выбора основных средств:

Так как мы приобретаем новое ОС – создадим его в перечне:

Открывается форма создания нового основного средства:

Как мы выяснили, библиотечный фонд хранится на карточке группового учета, поэтому важно кроме стандартных полей указать, что новый актив в групповом учете:

По умолчанию эти поля недоступны для редактирования. Мы можем внести изменения после того, как будет выбран вид НФА:

Это обусловлено тем, что понятие «Групповой учет» присуще только такому виду нефинансовых активов, как ОС. Для всех остальных видов это поле не заполняется.

Для ОС, принадлежащих библиотечному фонду, обязательно указание признака учета в группе. Вдобавок, в карточке желательно указать код по ОКОФ (из этого кода во время введения в эксплуатацию будет выбрана амортизационная группа):

После заполнения записываем новое основное средство и выбираем его в формируемом документе:

Остальные поля в таблице на странице заполняем традиционно (в ситуациях с библиотечным фондом так же используется счет 106.31, как и с другими основными средствами):

После проведения документ сформировал следующие движения по счетам:

Сформировано кап. вложение в основное средство, включающее пока сумму затрат на оплату только самого основного средства. Но на доставку приобретаемого нефинансового актива были понесены затраты, которые необходимо включить в первоначальную стоимость. Оформим поступление услуг по доставке. Найти этот документ можно:

Нужно создать документ, заполнить данными шапку и таблицу услуг и работ:

Обязательно на этой вкладке в таблице указывается аналитика затрат для корректного отражения в бухгалтерском учете расходов на доставку.

На вкладке «Бухгалтерская операция» нужно выбрать типовую операцию.

Так как услуги доставки необходимо отнести на первоначальную стоимость пока еще капитального вложения, на этой вкладке важно внимательно выбрать объект вложения.

Проведенный документ сформировал следующие движения по счетам:

После того, как все затраты на приобретаемое основное средство отражены, примем ОС к учету:

Заполняем форму документа необходимыми данными:

На вкладке «Стоимость вложений» в таблице выбираем наше основное средство:

На следующей вкладке указываем всю необходимую информацию:

Обратите внимание: выбор между 100 процентной амортизацией при вводе в эксплуатацию и линейным способом начисления амортизации осуществляется в зависимости от стоимости отдельно взятой единицы.

Поясню: в нашем примере конечная стоимость единицы 1030 рублей, если бы речь шла об обычном основном средстве, вся стоимость была бы отнесена на выбранные счета затрат, а учет единицы основного фонда велся бы на специально предусмотренных счетах вне баланса учреждения. В случае же с библиотечным фондом: если отдельная единица стоимостью меньше 100000 рублей – при введении в эксплуатацию амортизация начисляется в размере 100 процентов. Для обеспечения правильности заполнения в программе предусмотрены проверки: если будет выбран счет 101.38, а вид погашения стоимости «Списание при вводе в эксплуатацию» – программа выдаст предупреждение:

При попытке провести документ с ошибкой выбора:

Выбираем типовую операцию и проверяем оформленные проводки:

И в заключении хотелось бы сказать, что нормы бухгалтерского учета в организациях государственного сектора не запрещают вести учет библиотечного фонда в виде одного основного средства: «Библиотечный фонд». Такая форма ведения позволит упростить учет. Но контролировать состояние фонда во время инвентаризации будет сложнее, поэтому если будет принято решение вести учет с уточнением, например, по виду литературы, то инвентаризация будет проходить эффективнее.

Учесть БСО в «1С» — это значит отразить их:

- поступление по дебету забалансового счета 006 «Бланки строгой отчетности»;

- выбытие по кредиту указанного счета;

- внутреннее перемещение при помощи внутренней аналитики по дебету и кредиту счета 006.

Двойная запись при этом не применяется. Такая учетная схема предусмотрена планом счетов бухучета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 № 94н.

Чтобы внести в базу «1С» информацию о БСО, необходимо войти в справочник «Бланки строгой отчетности». Программа предоставляет пользователю несколько возможностей осуществить эту операцию. К примеру:

- через меню «Все функции» отыскать общий раздел «Справочники», в котором находится справочник «Бланки строгой отчетности»;

- открыть ручную операцию и отразить проводку со счетом 006, и первое субконто позволит войти в справочник «Бланки строгой отчетности».

В «1С» существует возможность ускорить и облегчить процесс поиска справочника «Бланки строгой отчетности». Для этого необходимо произвести несколько предварительных вспомогательных действий:

- открыть справочник «Бланки строгой отчетности» через меню «Все функции»;

- нажать на значок «звезда», находящийся слева от названия справочника.

В результате такой операции справочник будет занесен в «Избранное». В дальнейшем его можно будет быстро открывать через «Панель разделов», нажав на расположенный на панели значок «звезда».

Как отразить в учете организации затраты на изготовление бланков строгой отчетности (БСО) и списание этих бланков, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как хранить БСО при помощи автоматизированной системы, см. в статье «Порядок учета и хранения бланков строгой отчетности».

Нюансы учета БСО в «1С»

Особенности отражения БСО в «1С» связаны со следующими техническими нюансами применяемой конфигурации:

- недостаточной детализацией информации, которая допускается в «1С» для справочника «Бланки строгой отчетности» (всего 1 предусмотренный для заполнения реквизит «Наименование»);

- отсутствием возможности формирования специфичной БСО-первички, отражающей поступление, выбытие и иное движение БСО (в том числе их печатных форм);

- невозможностью формирования печатных форм инвентаризационных описей БСО, журнала учета бланков и других отчетно-учетных документов;

- иными сложностями (отсутствием возможности формирования развернутой аналитической отчетности по БСО и т. д.).

В отдельных случаях отражение БСО в «1С» может оказаться для пользователя весьма трудоемкой процедурой в связи со следующими факторами:

- многообразием применяемых видов БСО (дипломы, квитанции, талоны, бланки удостоверений и т. д.);

- персональной индивидуализацией БСО (у каждого бланка свой уникальный номер и серия);

- разнотипностью производимых с БСО операций (поступление, выбытие, списание при порче, краже и др.).

Как организовать работу с БСО в «1С» и достичь необходимой аналитики, расскажем в следующих разделах.

Особенности учета и списания БСО в учреждениях изучайте с помощью размещенных на нашем сайте материалов:

С чего начать работу с БСО в «1С»

Алгоритм работы с БСО в «1С» может быть следующим:

- Внести в справочник «Бланки строгой отчетности» элементы по видам тех БСО, учет которых производится в компании (например, «Бланк удостоверения», «Трудовая книжка» и т. д.).

- Затем отразить информацию о каждом бланке, указав после его наименования серию и номер (например, «Бланк удостоверения АГ № 167023», «Бланк удостоверения АГ № 167024» и т. д.). Это позволит хотя бы визуально отделить группы БСО в справочнике друг от друга.

- Отразить поступление БСО при помощи ручной операции. Каждый БСО вводится отдельно. Обычно БСО отражается на счете 006 по учетной стоимости, к примеру 1 руб. за 1 бланк.

- Отразить перемещение БСО также в режиме ручной операции по кредиту и дебету счета 006.

- Показать выбытие БСО. При этом необходимо отдельно потрудиться над аналитикой, поскольку причины выбытия БСО могут быть разными: обычное использование, недостача, хищение и т. д. Как добиться нужной аналитики, расскажем далее.

Как добиться детальной аналитики выбытия БСО

Выбытие БСО — это всегда кредит счета 006, вне зависимости от причины выбытия. Чтобы иметь ясную картину того, что же случилось с БСО и почему бланки списаны с забалансового учета, рекомендуется:

- ввести отдельный забалансовый счет, присвоив ему индивидуальное название (например, «Выбытие БСО» или «Операции с БСО»);

- открыть к открытому забалансовому счету субсчета по видам причин выбытия БСО (к примеру, БСО.01 — использование БСО, БСО.02 — недостача БСО и т. д.);

- при выбытии БСО использовать следующую корреспонденцию счетов: при обычном использовании БСО — Дт БСО.01 Кт 006, при недостаче — Дт БСО.02 Кт 006 и т. д.

В результате будет организована необходимая аналитика выбывания БСО, позволяющая быстро анализировать этот процесс. Чтобы информация была доступна для анализа, можно сформировать отчет «Сводные проводки».

Как оформить и отразить в бухгалтерском учете списание неиспользованных БСО? Ответ на этот вопрос есть в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Открытый забалансовый счет и субсчета к нему необходимо внести в план счетов «1С». Это осуществляется вручную в режиме пользователя.

Итоги

Операции с БСО отражаются в «1С» на забалансовом счете 006. Чтобы получить развернутую аналитику по БСО в «1С», можно задействовать дополнительный забалансовый счет и субсчета к нему или разработать специальный отдельный модуль.

В программе «1С:Бухгалтерия государственного учреждения 8» для отчета предусмотрены различные варианты оформления его данных.

По умолчанию установлен самый простой вариант – все данные выводятся одним шрифтом. Для выделения итогов разными шрифтами надо выбрать «Классический» вариант оформления. Чтобы редактировать настройки оформления отчета, необходимо открыть окно «Параметры панели настроек» при помощи кнопки «Панель настроек» (1), включить в нем флаг «Оформление» (2) и сохранить видимость раздела «Оформление» (3). В появившемся разделе «Оформление» Панели настроек следует выбрать вариант оформления «Классический» (4). Для применения данной настройки необходимо нажать кнопку «Сформировать отчет» (5). Уже в сформированном отчете итоговые строки будут выделяться жирным шрифтом, итоги будут выводиться меньшим шрифтом.

Данную настройку отчета можно сохранить при помощи кнопки «Сохранить настройки отчета» для дальнейшего использования. Применить сохраненную настройку можно при помощи кнопки «Загрузить настройки отчета».

– Почему в отчете «Главная книга» на конец года есть остатки по КОСГУ, если учреждение начало свою деятельность с января 2017 г.? Остатков на начало периода учреждение не имело, следовательно, остатка на конец периода не должно быть, а в Главной книге, которую сформировали в программе, остаток на конец периода рассчитался и равен обороту за период.

Формирование отчете в программе «1С:Бухгалтерия государственного учреждения 8» реализовано в соответствии с Методическими указаниями по применению первичных учетных документов и формированию регистров бухгалтерского учета (Приказ Минфина России от 15.12.2010 №173).

Согласно Методическим указаниям в Главной книге (ф.05040720) отражаются записи по счетам бухгалтерского учета в хронологическом порядке, по возрастанию. При открытии Главной книги записываются суммы остатков на начало года и на начало периода, в соответствии с заключительным балансом за истекший год, обороты по дебету и кредиту за соответствующий период и с начала года, исходящие остатки, итоговые данные за соответствующий период, номера Журнала операций.

В Главной книге подсчитывается общий итог оборотов за период с начала года. По всем счетам выводятся дебетовые или кредитовые остатки на начало следующего периода.

В форме 0504072 предусмотрен вывод номеров счетов бухгалтерского учета. Согласно пункту 21 Инструкции по применению Единого плана счетов бухгалтерского учета, номер счета Рабочего плана счетов состоит из 26 разрядов, в том числе:

1 - 17 разряды - аналитический код по классификационному признаку поступлений и выбытий;

18 разряд - код вида финансового обеспечения (деятельности);

19 - 23 разряды - синтетический код счета Единого плана счетов бухгалтерского учета, далее – балансовая классификация;

24 - 26 разряды - аналитический код вида поступлений, выбытий объекта учета.

У казенных и бюджетных учреждений в 24-26 разрядах отражаются коды классификации операций сектора государственного управления, у автономных учреждений – аналитический код поступлений, выбытий объектов учета в структуре, утвержденной планом финансово-хозяйственной деятельности.

Счета по кодам классификации операций сектора государственного управления согласно Инструкциям по применению План счетов бюджетного учета №162н и Плана счетов бухгалтерского учета бюджетных учреждений №174н предназначены для отражения увеличения и уменьшения активов и обязательств, доходов и расходов. При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств. В регистры бухгалтерского учета очередного финансового года не переходят. Таким образом, на начало года остатков по ним быть не должно.

Для аналитических счетов по учету активов и обязательств счета по КОСГУ являются накопительными регистрами в пределах года – в течение года обороты суммируются, остаток на конец года представляет собой дебетовый или кредитовый оборот по аналитическому счету за год, поскольку поступление отражается по дебету одного счета, а списание – по кредиту другого счета. К примеру, приобретение материалов отражается по Дт счета 105.36.340, а списание по Кт счета 105.36.440. Таким образом, исходя из того, что номер счета включает КОСГУ, и в Главной книге предусмотрены итоги по 26-разрядным счетам, включая КОСГУ, следовательно, остатки по КОСГУ будут иметь место, даже если обороты по дебету и кредиту одинаковы.

Соответственно в итоговой строке Главной книги в графе «Остаток на конец периода» будет отражен остаток по КОСГУ.

– Является ли обязательным заполнение графы 13 «Номер журнала операций» в отчете «Главная книга»?

Номер журнала операций приводится в детальных строках, соответствующих проводке.

Остальные строки отчета являются группировочными (по КОСГУ, КПС, КФО, аналитическому и синтетическому счетам). В группировочных строках могут быть данные из разных журналов, поэтому в них не указывается номер журнала. Если вместо журнала в строке указан знак вопроса «?», это значит, что в проводке не указан номер журнала.

– Почему в отчете «Главная книга» остатки на конец периода отражены с минусом по дебету, а не с плюсом по кредиту?

В строках отчета, формируемого в программе «1С:Бухгалтерия государственного учреждения 8», остатки по счету Единого плана счетов отражаются по дебету или по кредиту в зависимости от вида активности/пассивности счета, установленного в настройках счета.

Вид активности/пассивности счета отражается в колонке «Акт» Плана счетов программы (закладка «Синтетические и аналитические счета»).

Дебетовые остатки на конец периода по пассивным счетам в отчете отражаются с минусом по кредиту счета, а кредитовые остатки – с плюсом по кредиту. Для активных счетов – наоборот, кредитовые остатки отражаются с минусом по дебету счета. Следует отметить, что по такому же принципу формируются остатки во всех отчетах программы.

Благодаря такой настройке, в отчетах, которые формируются в программе, легко отследить учетные ошибки – сальдо по кредиту активных счетов и дебету пассивных счетов выделяется красным цветом.

Согласно Приказу Минфина РФ от 30.03.2015 №52н, казенные, бюджетные и автономные учреждения должны формировать Главную книгу (ОКУД 0504072). Но по этому документу у бухгалтера нередко возникают вопросы. Рассмотрим самые популярные из них.

– Можно ли в отчете «Главная книга» выделять жирным шрифтом счета и субсчета?

В программе «1С:Бухгалтерия государственного учреждения 8» для отчета предусмотрены различные варианты оформления его данных.

По умолчанию установлен самый простой вариант – все данные выводятся одним шрифтом. Для выделения итогов разными шрифтами надо выбрать «Классический» вариант оформления. Чтобы редактировать настройки оформления отчета, необходимо открыть окно «Параметры панели настроек» при помощи кнопки «Панель настроек» (1), включить в нем флаг «Оформление» (2) и сохранить видимость раздела «Оформление» (3). В появившемся разделе «Оформление» Панели настроек следует выбрать вариант оформления «Классический» (4). Для применения данной настройки необходимо нажать кнопку «Сформировать отчет» (5). Уже в сформированном отчете итоговые строки будут выделяться жирным шрифтом, итоги будут выводиться меньшим шрифтом.

Данную настройку отчета можно сохранить при помощи кнопки «Сохранить настройки отчета» для дальнейшего использования. Применить сохраненную настройку можно при помощи кнопки «Загрузить настройки отчета».

– Почему в отчете «Главная книга» на конец года есть остатки по КОСГУ, если учреждение начало свою деятельность с января 2017 г.? Остатков на начало периода учреждение не имело, следовательно, остатка на конец периода не должно быть, а в Главной книге, которую сформировали в программе, остаток на конец периода рассчитался и равен обороту за период.

Формирование отчете в программе «1С:Бухгалтерия государственного учреждения 8» реализовано в соответствии с Методическими указаниями по применению первичных учетных документов и формированию регистров бухгалтерского учета (Приказ Минфина России от 15.12.2010 №173).

Согласно Методическим указаниям в Главной книге (ф.05040720) отражаются записи по счетам бухгалтерского учета в хронологическом порядке, по возрастанию. При открытии Главной книги записываются суммы остатков на начало года и на начало периода, в соответствии с заключительным балансом за истекший год, обороты по дебету и кредиту за соответствующий период и с начала года, исходящие остатки, итоговые данные за соответствующий период, номера Журнала операций.

В Главной книге подсчитывается общий итог оборотов за период с начала года. По всем счетам выводятся дебетовые или кредитовые остатки на начало следующего периода.

В форме 0504072 предусмотрен вывод номеров счетов бухгалтерского учета. Согласно пункту 21 Инструкции по применению Единого плана счетов бухгалтерского учета, номер счета Рабочего плана счетов состоит из 26 разрядов, в том числе:

1 - 17 разряды - аналитический код по классификационному признаку поступлений и выбытий;

18 разряд - код вида финансового обеспечения (деятельности);

19 - 23 разряды - синтетический код счета Единого плана счетов бухгалтерского учета, далее – балансовая классификация;

24 - 26 разряды - аналитический код вида поступлений, выбытий объекта учета.

У казенных и бюджетных учреждений в 24-26 разрядах отражаются коды классификации операций сектора государственного управления, у автономных учреждений – аналитический код поступлений, выбытий объектов учета в структуре, утвержденной планом финансово-хозяйственной деятельности.

Счета по кодам классификации операций сектора государственного управления согласно Инструкциям по применению План счетов бюджетного учета №162н и Плана счетов бухгалтерского учета бюджетных учреждений №174н предназначены для отражения увеличения и уменьшения активов и обязательств, доходов и расходов. При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств. В регистры бухгалтерского учета очередного финансового года не переходят. Таким образом, на начало года остатков по ним быть не должно.

Для аналитических счетов по учету активов и обязательств счета по КОСГУ являются накопительными регистрами в пределах года – в течение года обороты суммируются, остаток на конец года представляет собой дебетовый или кредитовый оборот по аналитическому счету за год, поскольку поступление отражается по дебету одного счета, а списание – по кредиту другого счета. К примеру, приобретение материалов отражается по Дт счета 105.36.340, а списание по Кт счета 105.36.440. Таким образом, исходя из того, что номер счета включает КОСГУ, и в Главной книге предусмотрены итоги по 26-разрядным счетам, включая КОСГУ, следовательно, остатки по КОСГУ будут иметь место, даже если обороты по дебету и кредиту одинаковы.

Соответственно в итоговой строке Главной книги в графе «Остаток на конец периода» будет отражен остаток по КОСГУ.

– Является ли обязательным заполнение графы 13 «Номер журнала операций» в отчете «Главная книга»?

Номер журнала операций приводится в детальных строках, соответствующих проводке.

Остальные строки отчета являются группировочными (по КОСГУ, КПС, КФО, аналитическому и синтетическому счетам). В группировочных строках могут быть данные из разных журналов, поэтому в них не указывается номер журнала. Если вместо журнала в строке указан знак вопроса «?», это значит, что в проводке не указан номер журнала.

– Почему в отчете «Главная книга» остатки на конец периода отражены с минусом по дебету, а не с плюсом по кредиту?

В строках отчета, формируемого в программе «1С:Бухгалтерия государственного учреждения 8», остатки по счету Единого плана счетов отражаются по дебету или по кредиту в зависимости от вида активности/пассивности счета, установленного в настройках счета.

Вид активности/пассивности счета отражается в колонке «Акт» Плана счетов программы (закладка «Синтетические и аналитические счета»).

Дебетовые остатки на конец периода по пассивным счетам в отчете отражаются с минусом по кредиту счета, а кредитовые остатки – с плюсом по кредиту. Для активных счетов – наоборот, кредитовые остатки отражаются с минусом по дебету счета. Следует отметить, что по такому же принципу формируются остатки во всех отчетах программы.

Благодаря такой настройке, в отчетах, которые формируются в программе, легко отследить учетные ошибки – сальдо по кредиту активных счетов и дебету пассивных счетов выделяется красным цветом.

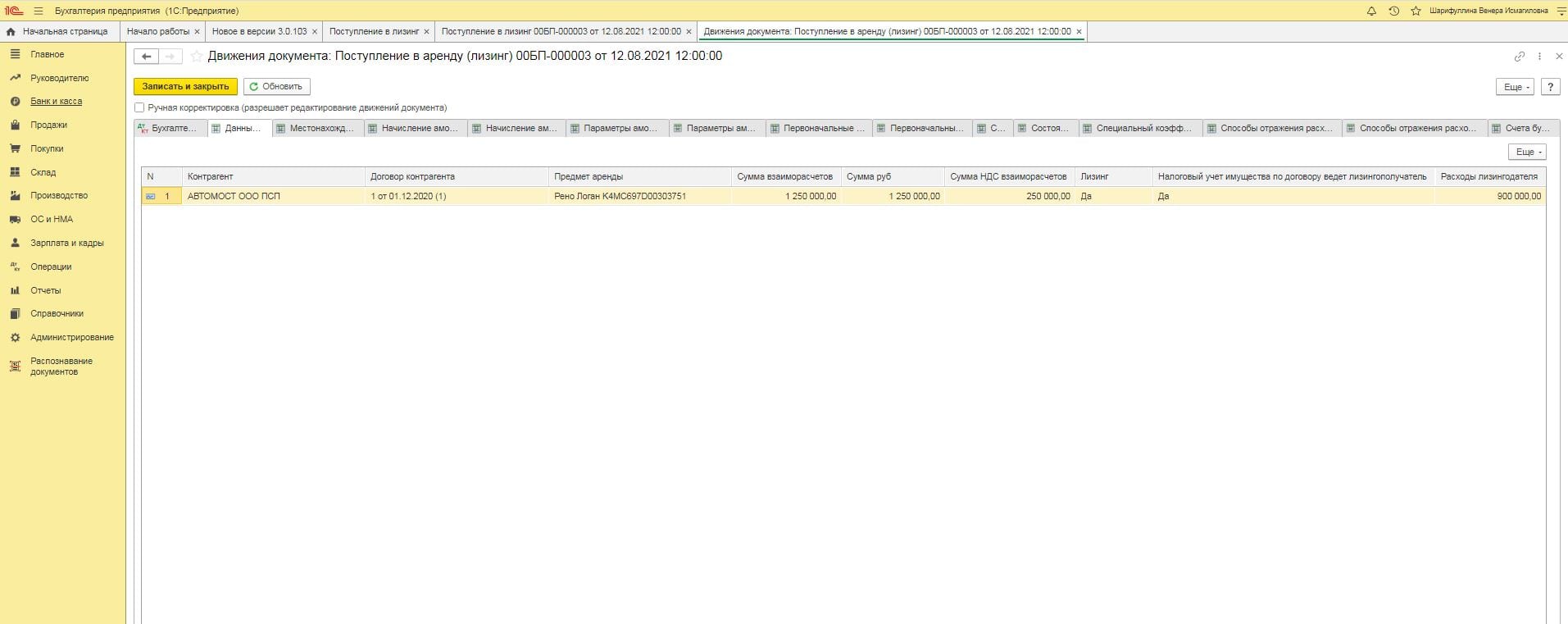

В этой статье рассмотрим тему «Учет операций по лизингу в программе 1С:Бухгалтерия предприятия, редакция 3.0». Приобретение Основного средства в лизинг появилось не так давно. Понятие лизинг можно обозначить как форму кредитования субъекта предпринимательской деятельности при покупке ОС. Объектами лизинга могут быть здания, сооружения, транспортные средства и оборудование. Что же такое лизинг? Лизинг – это вид финансовых услуг, при котором долгосрочная аренда фондов предприятия заканчивается приобретением в собственность.

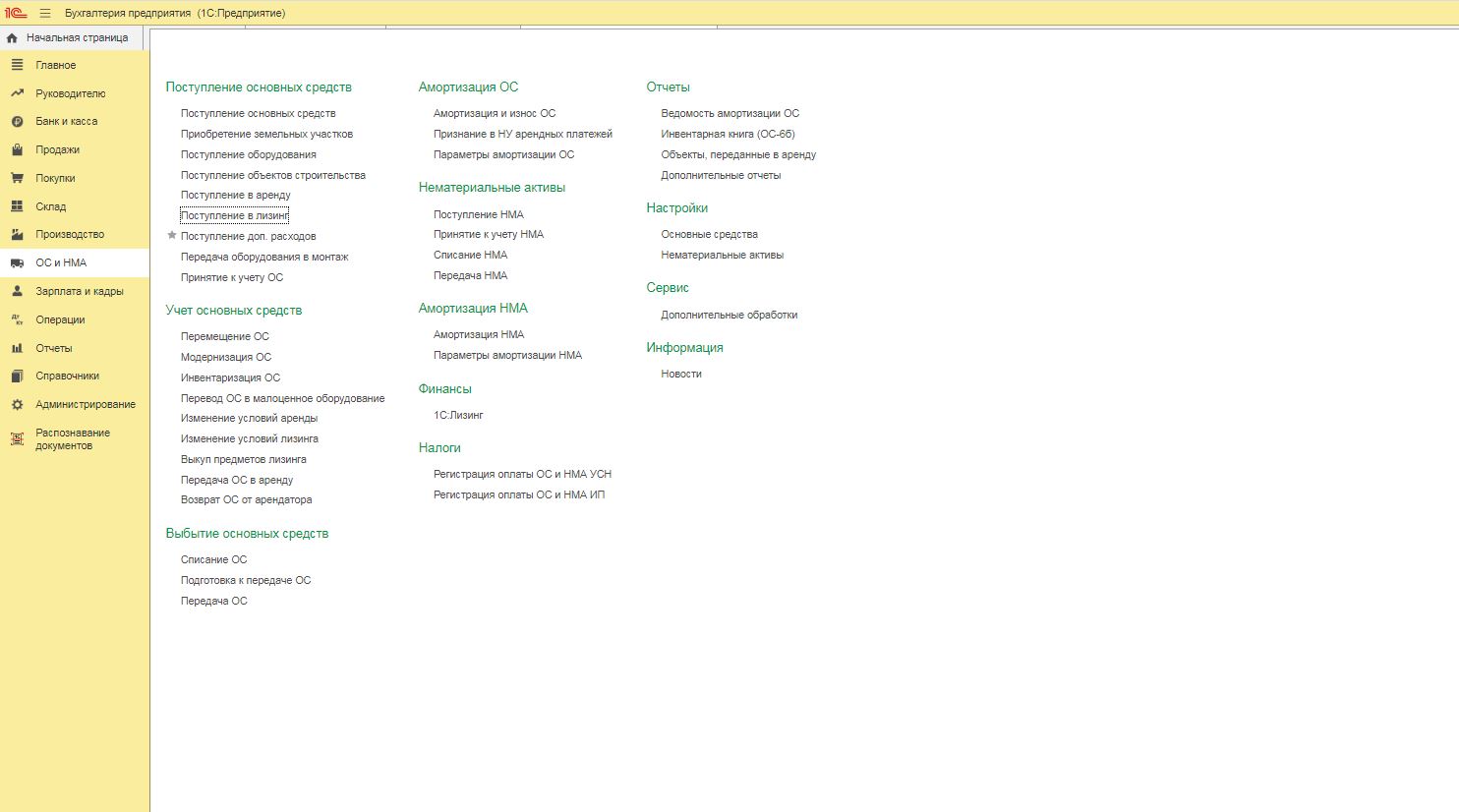

Итак, давайте рассмотрим, какие операции необходимо провести в программе 1С:Бухгалтерия предприятия, редакция 3.0. Для отражения приобретения ОС в лизинг в программе предусмотрен специальный документ «Поступление в лизинг», который расположен в разделе «ОС и НМА» - «Поступление ОС» - «Поступление в лизинг». (Рис. 1)

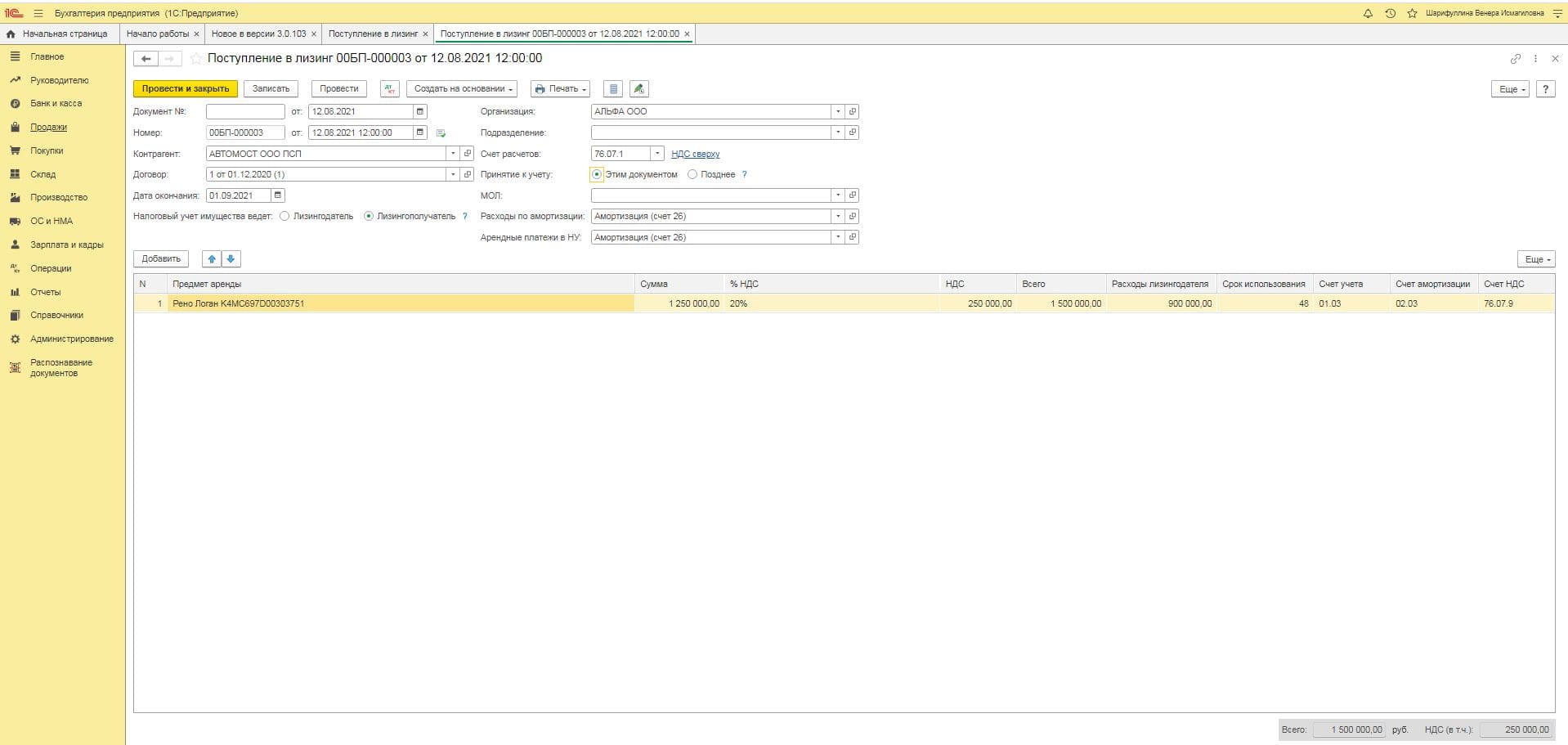

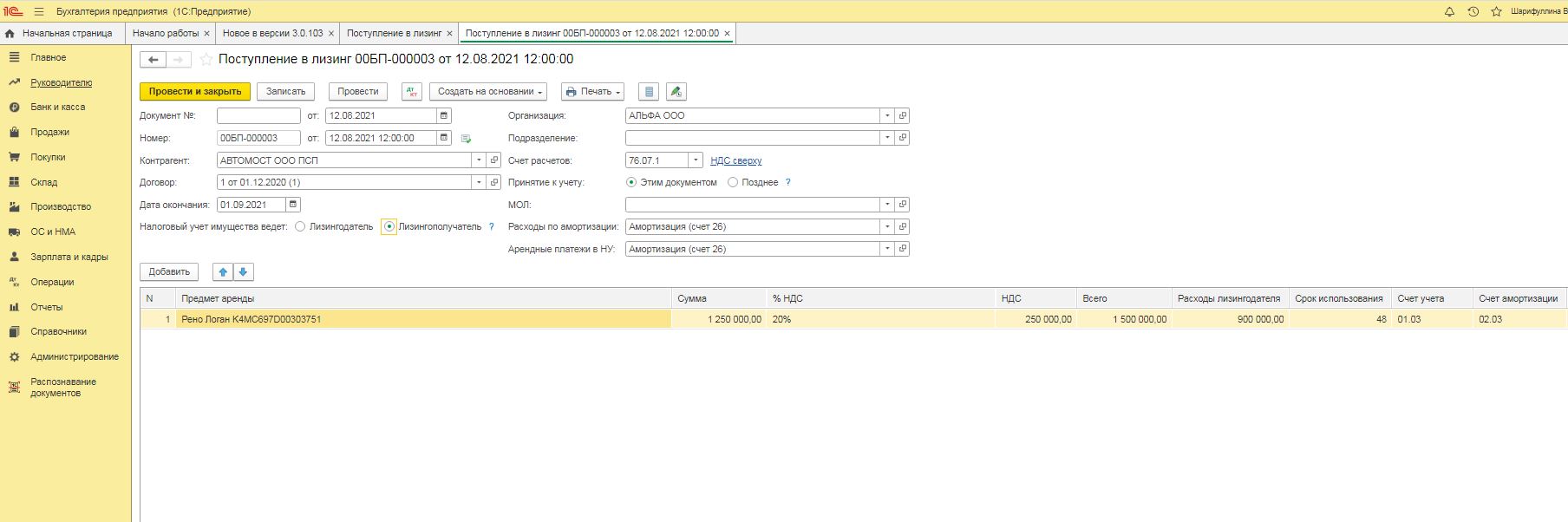

Если не требуется отражать дополнительные затраты, связанные с поступлением, и если пользователя устраивают параметры амортизации, установленные по умолчанию, то в этом же документе можем формировать принятие к учету предмета лизинга. В этом случае переключатель "Принятие к учету", расположенный в верхней части, установить в положение "Этим документом". Если же в стоимость предмета лизинга будут включать дополнительные затраты, то переключатель "Принятие к учету" установить в положение "Позднее". (Рис. 2)

Также в верхней части нужно отразить, кто ведет налоговый учет имущества: лизингодатель или лизингополучатель. (Рис.3)

В случае, если налоговый учет ОС ведет лизингополучатель, то в табличной части вместе со стоимостью предмета лизинга, определяемой в соответствии с договором лизинга, дополнительно нужно показать сумму расходов лизингодателя на приобретение предмета лизинга. Эта сумма и будет использоваться при начислении амортизации предмета лизинга в налоговом учете лизингополучателя. Сумма расходов лизингодателя должна быть указана в договоре с лизингодателем. Ну а если предмет лизинга будет приниматься к учету позже, то при проведении "Поступление в лизинг" стоимость предмета лизинга будет учтена на счете 08.04.2 «Приобретение основных средств» в качестве капитальных вложений. (Рис. 4)

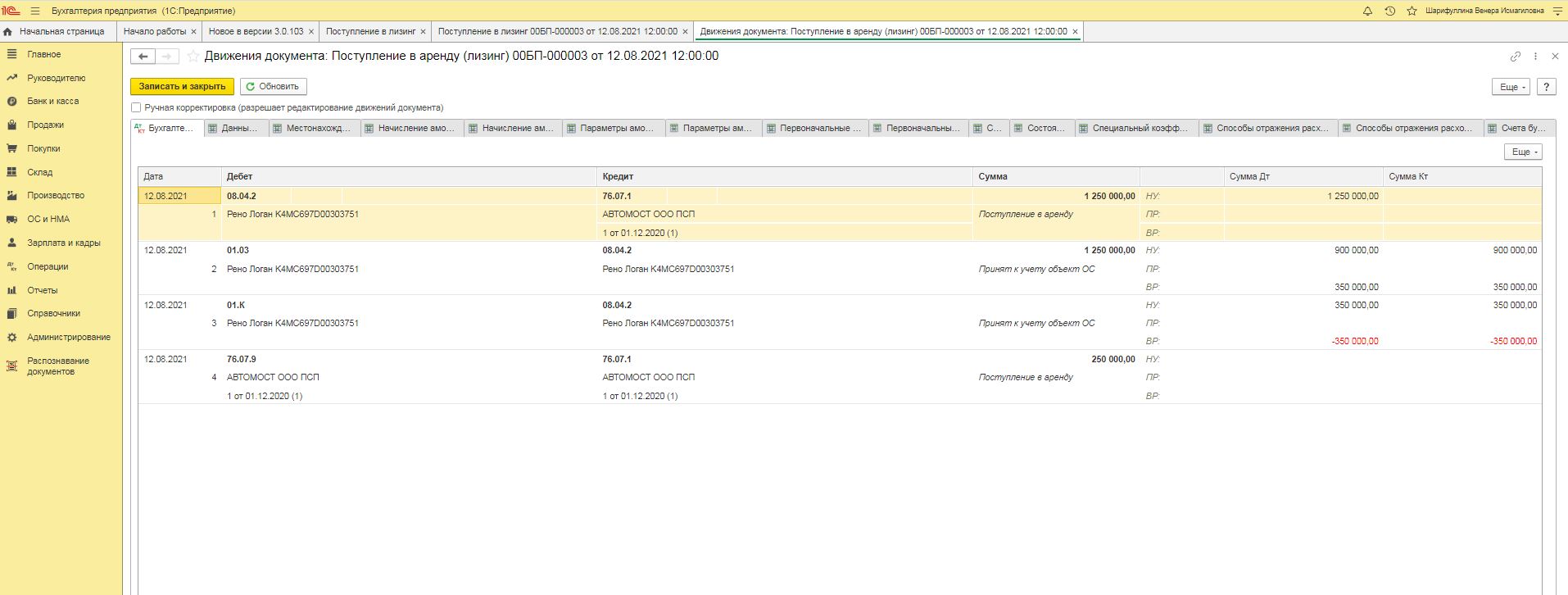

Таким образом, дополнительные затраты, связанные с поступлением предмета лизинга, в бухгалтерском учете необходимо отражать на счете 08.04.2. Дополнительные расходы в налоговом учете в первоначальную стоимость предмета лизинга не включаются, даже если налоговый учет имущества ведет лизингополучатель. Указанные затраты можно сразу отнести в состав расходов для целей налогообложения прибыли. (Рис. 5)

Важно помнить: в момент поступления предмета лизинга НДС отражается на счете 76.07.9. Проводки по регистрам учета НДС не формируются. На первоначальном этапе нельзя ни принять к вычету, ни включить НДС в стоимость, так как это «условный» НДС, счета-фактуры по нему отсутствуют. Для включения дополнительных затрат по лизингу в программе формируется "Поступление (акт, накладная, УПД)" с видом операции "Услуги" либо отразить операцией, введенной вручную.. В бухгалтерском учете в качестве счета учета затрат отражается счет 08.04.2 и соответствующий предмет лизинга. В налоговом учете – счет учета затрат, например, 20 «Основное производство», 26 «Общехозяйственные расходы» и т. д. После того, как дополнительные расходы будут учтены, можно ОС, приобретенное в лизинг, принимать к учету. Для этого в программе формируем "Принятие к учету ОС" с видом операции "Предметы аренды". При его заполнении можно столкнуться с некоторыми особенностями.

Во вкладке «Предмет аренды» необходимо показать лизингодателя и договор с ним, предмет лизинга, способ поступления - По договору лизинга и счет учета – 08.04.2. Также следует отразить, кто ведет налоговый учет имущества: лизингодатель или лизингополучатель. Во вкладке «Бухгалтерский учет» отражаются параметры начисления амортизации в бухгалтерском учете. Счетами учета предмета лизинга по умолчанию будут счета 01.03 «Арендованное имущество» и 02.03 «Амортизация арендованного имущества». При заполнении вкладки «Налоговый учет» заполняются данные о том, кто ведет налоговый учет имущества.

Если налоговый учет имущества ведет лизингодатель, то надо отразить способ отражения расходов по арендным платежам. В случае, если налоговый учет имущества ведет лизингополучатель, то отражается сумма расходов лизингодателя, способ отражения расходов по арендным платежам и параметры начисления амортизации. Сумма расходов лизингодателя заполняется автоматически по кнопке "Заполнить" по данным, отраженным в "Поступление в лизинг".

Итак, мы рассмотрели особенности отражения учета операций по лизингу в программе 1С:Бухгалтерия предприятия, редакция 3.0.

Читайте также: